Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proyección Mapping

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

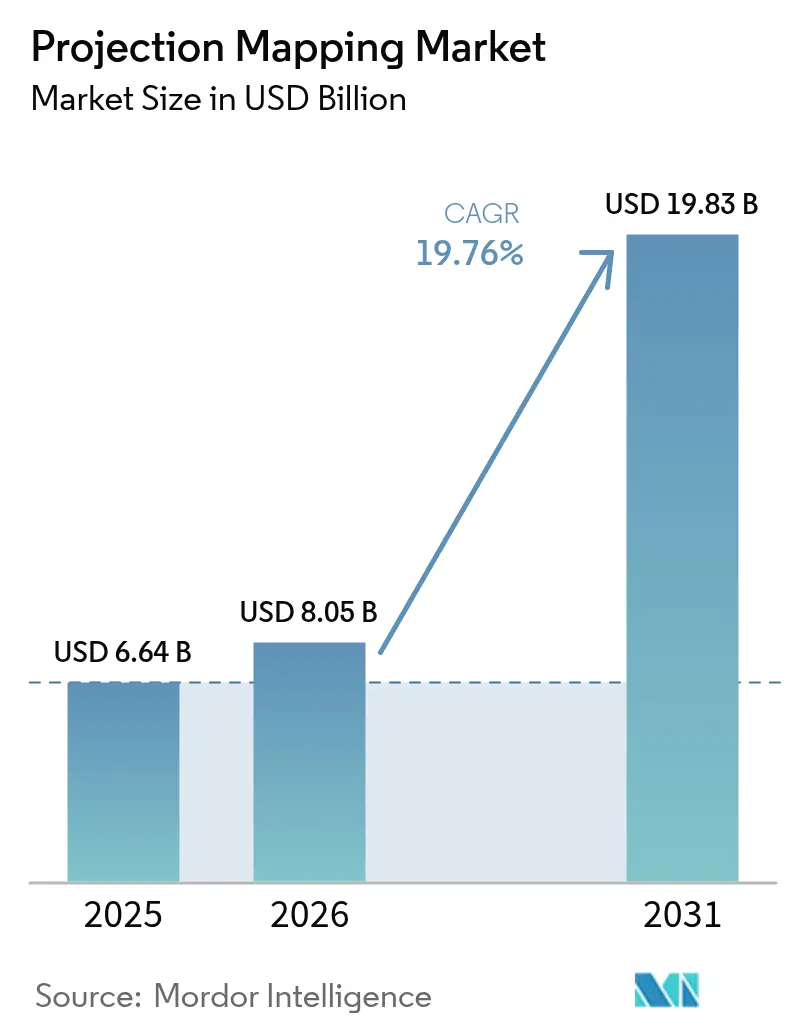

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.76% CAGR |

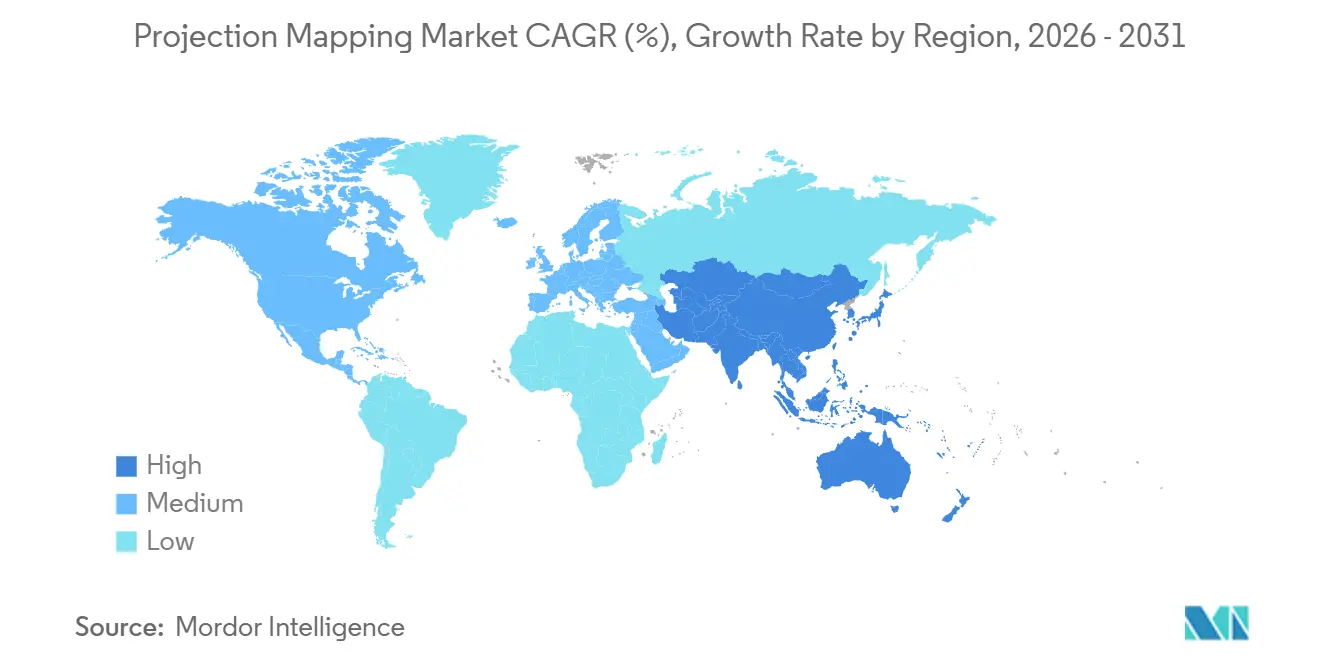

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

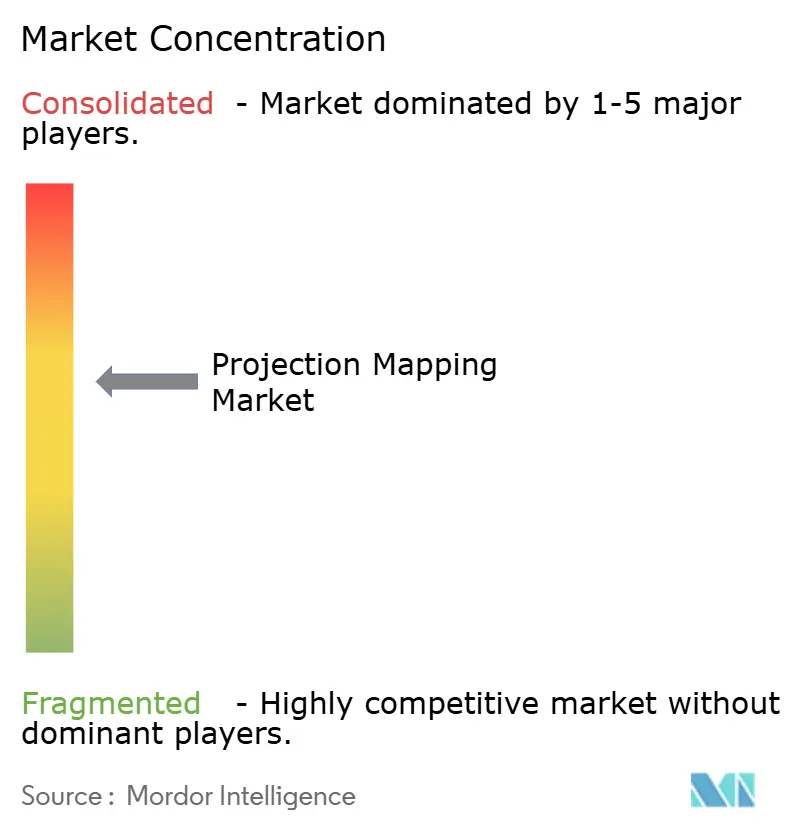

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proyección Mapping por ���ϲ�����

Se proyecta que el tamaño del mercado de proyección mapping se expanda desde 6.640 millones de USD en 2025 y 8.050 millones de USD en 2026 hasta 19.830 millones de USD en 2031, registrando una CAGR del 19,76% entre 2026 y 2031. La adopción generalizada de proyectores láser de alto brillo, la reducción de las métricas de costo por lumen y los flujos de trabajo de contenido de inteligencia artificial generativa en tiempo real están acelerando los despliegues en hitos cívicos, parques temáticos y tiendas insignia del sector minorista. Los programas municipales de ciudades inteligentes en ������ó��, Arabia Saudita y los Emiratos Árabes Unidos están reclasificando la proyección mapping como infraestructura permanente, con dividendos turísticos predecibles y menor mano de obra in situ habilitada por la calibración automática basada en cámara. Las marcas están reasignando presupuestos publicitarios hacia tomas de fachadas inmersivas que generan ratios de amplificación en redes sociales superiores a 15:1, superando a los paneles LED estáticos en profundidad narrativa y memorabilidad. Los fabricantes de hardware ahora incluyen plataformas de contenido en la nube que monitorean el tiempo de actividad y el consumo de energía, creando ingresos recurrentes por servicios y reduciendo el tiempo de inactividad de los proyectores hasta en un 50%.

Conclusiones Clave del Informe

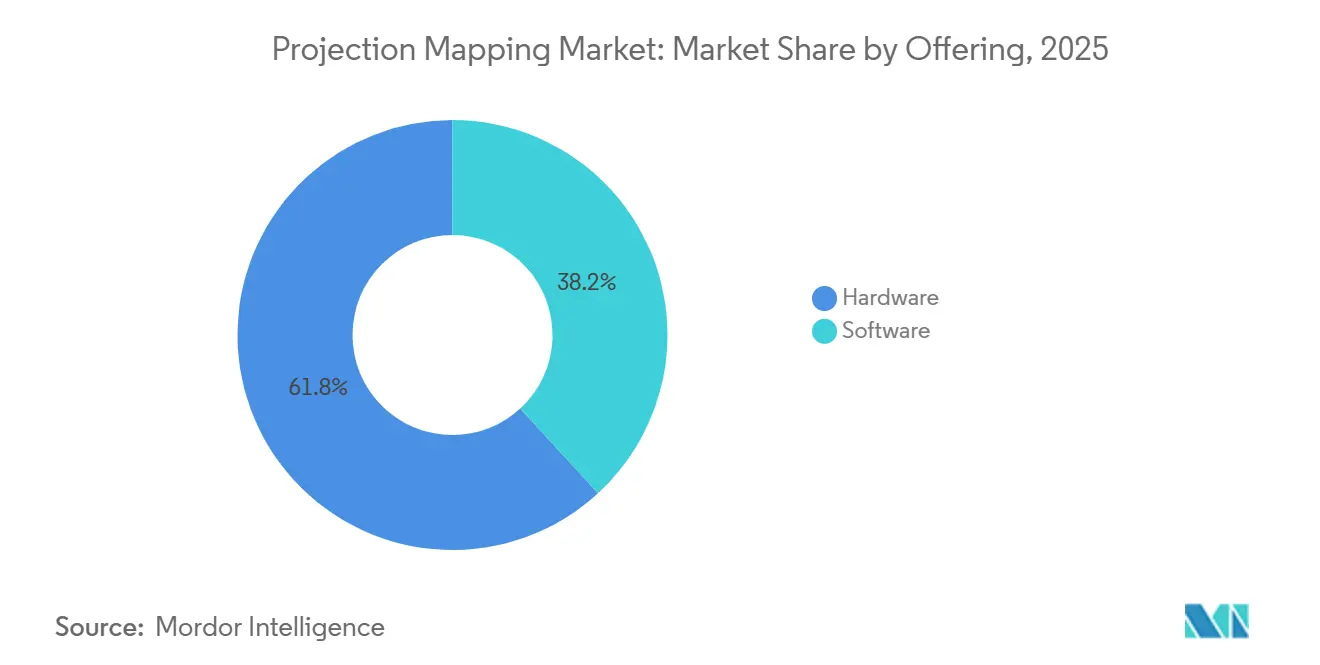

- Por oferta, el hardware representó el 61,83% de la participación del mercado de proyección mapping en 2025, mientras que se proyecta que el software registre la CAGR más rápida del 21,11% hasta 2031.

- Por dimensión, el formato 3D lideró con una participación del 55,72% en 2025, mientras que los formatos 4D e inmersivos tienen previsto expandirse a una CAGR del 20,82% hasta 2031.

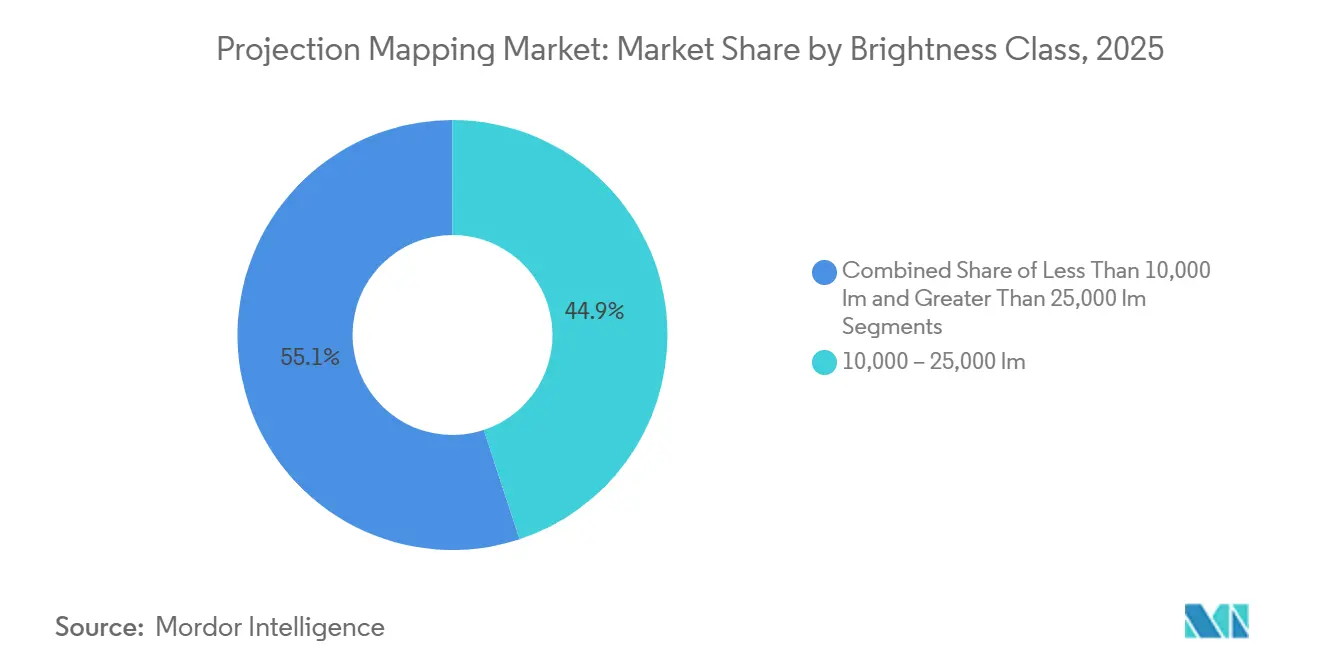

- Por clase de brillo, la banda de 10.000-25.000 lúmenes mantuvo el 44,94% de la participación del mercado de proyección mapping en 2025, y los proyectores de más de 25.000 lúmenes están previstos para crecer a una CAGR del 19,96% durante 2026-2031.

- Por tecnología de proyección, DLP mantuvo una participación del 51,64% en 2025 y LCD está posicionado para una CAGR del 20,41% hasta 2031.

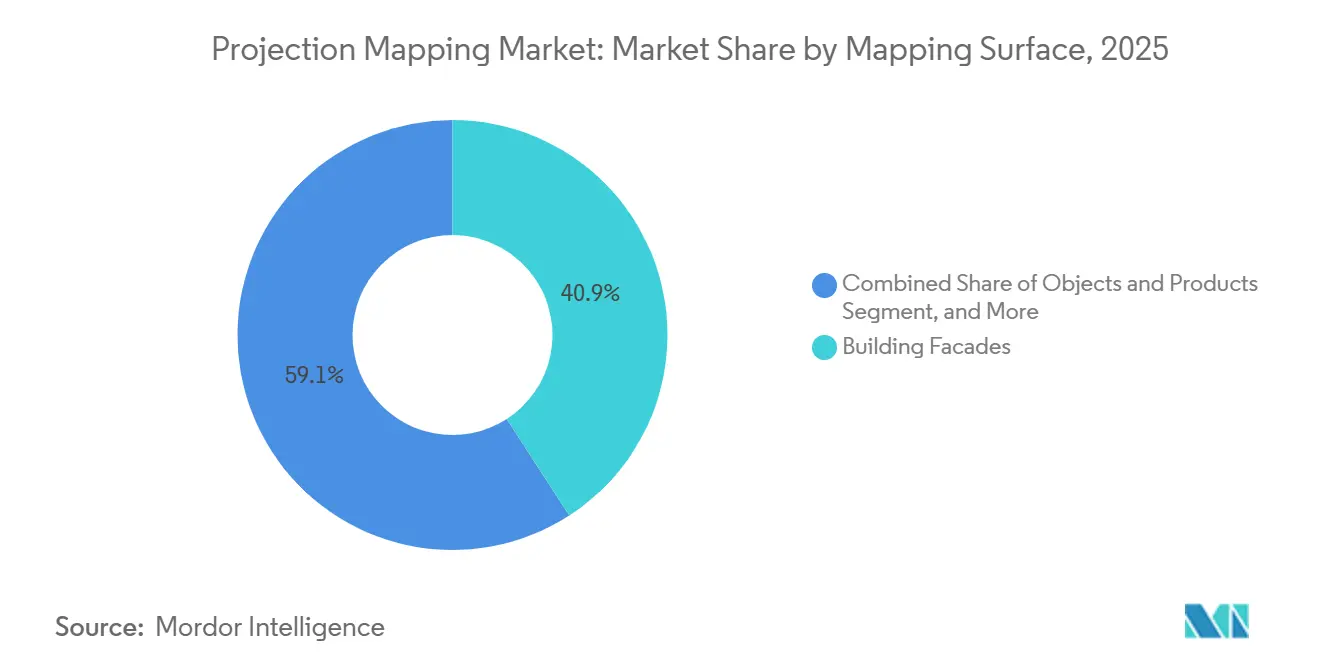

- Por superficie de mapeo, las fachadas de edificios representaron el 40,86% del tamaño del mercado de proyección mapping en 2025, mientras que los objetos y productos crecerán más rápidamente a una CAGR del 20,57% hasta 2031.

- Por aplicación, los grandes recintos y fachadas contribuyeron con el 35,88% de los ingresos en 2025, mientras que se anticipa que los sitios culturales y patrimoniales avancen a una CAGR del 20,92% durante el período de previsión.

- Por geografía, América del Norte lideró con una participación del 33,57% en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para la expansión regional más sólida con una CAGR del 21,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proyección Mapping

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Publicidad Inmersiva y Experiencias en Eventos en Vivo | +3.2% | Global, con concentración en América del Norte, Europa y centros urbanos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Adopción de Proyectores Láser de Alto Brillo | +2.8% | Global, liderado por América del Norte y Oriente Medio para instalaciones permanentes en exteriores | Mediano plazo (2-4 años) |

| Programas de Iluminación de Hitos en Ciudades Inteligentes | +3.5% | ��������-�ʲ���í�ھ����� (������ó��, China, Corea del Sur), Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita), Europa (España, Francia) | Mediano plazo (2-4 años) |

| Reducción del Costo por Lumen a partir de Motores Láser RGB | +2.9% | Global, acelerando la adopción en mercados sensibles al precio (India, Sudeste Asiático, América Latina) | Largo plazo (≥ 4 años) |

| Flujos de Trabajo de Contenido de Inteligencia Artificial Generativa en Tiempo Real | +3.1% | América del Norte y Europa como primeros adoptantes, ��������-�ʲ���í�ھ����� en seguimiento | Corto plazo (≤ 2 años) |

| Demanda de Escenarios XR para Mapeo Complementario | +2.4% | América del Norte (Hollywood, Vancouver), Europa (Reino Unido, Alemania), ��������-�ʲ���í�ھ����� (Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Publicidad Inmersiva y Experiencias en Eventos en Vivo

Las marcas están trasladando su gasto de vallas publicitarias estáticas a tomas de fachadas que generan métricas de participación superiores y grandes volúmenes de contenido social generado por los usuarios.[1]AVIXA, "El Mayor Evento de Proyección de Video de ������ó�� en 2025," AVIXA.ORG La activación de Coca-Cola en Piccadilly Lights y el envolvimiento de Adidas en Oxford Street demostraron que la narración de historias en superficies complejas iguala el costo por impresión de los paneles LED al tiempo que ofrece profundidad cinematográfica. Los parques temáticos replican el enfoque; el espectáculo CineSational de Universal Orlando Resort extendió el tiempo de permanencia promedio de los visitantes en 22 minutos, impulsando directamente las ventas de alimentos y bebidas. Los pasillos de los estadios ahora cuentan con proyecciones interactivas que convierten el espacio de circulación en medios patrocinables, mientras que los festivales de entrada gratuita en ������ó�� demuestran modelos de monetización basados en patrocinios. Las instalaciones permanentes se benefician de menores costos de configuración por evento, mejorando el retorno de la inversión a lo largo de ciclos plurianuales.

Adopción de Proyectores Láser de Alto Brillo

Los motores láser RGB que superan los 25.000 lúmenes ofrecen una vida útil de 20.000 horas, reduciendo drásticamente las visitas de mantenimiento y permitiendo matrices en azoteas sin personal.[2]Panasonic Holdings Corporation, "Panasonic en Cifras: Instalación Permanente de Proyección Mapping," PANASONIC.COM La serie PT-RQ50K de Panasonic cubre 13.905 metros cuadrados en el Edificio del Gobierno Metropolitano de Tokio y opera cada noche sin personal in situ. Christie Digital despliega modelos de 45.000 lúmenes en arenas donde la legibilidad con luz diurna era imposible con unidades de lámpara. La prima de precio del láser se ha reducido a 1,8×, y el costo total de propiedad ahora favorece al láser en modelos a cinco años. Los megaproyectos de Oriente Medio especifican adquisiciones exclusivamente de láser para contener los presupuestos de servicio a diez años.

Programas de Iluminación de Hitos en Ciudades Inteligentes

La iniciativa Noche y Luz de Tokio atrajo a 450.000 visitantes en un año, añadiendo 12 millones de USD a los ingresos de la hostelería cercana.[3] Derek Wiley, "El Edificio del Gobierno de Tokio Presenta un Nuevo Espectáculo de Proyección Mapping," SVC Online, SVCONLINE.COM El festival anual Llum BCN de Barcelona ha institucionalizado la proyección mapping como ancla del turismo invernal, atrayendo financiación municipal para más de 40 emplazamientos. Osaka transmite fuentes de datos cívicos sobre las fachadas del ayuntamiento, ilustrando la utilidad más allá del entretenimiento. El NEOM de Arabia Saudita incorpora la proyección mapping en los planes maestros, con backhaul de fibra dedicado para la entrega de contenido de baja latencia. Los municipios europeos se alinean con la norma ISO 50001, exigiendo algoritmos de brillo adaptativo que reduzcan la potencia durante las horas de menor afluencia.

Flujos de Trabajo de Contenido de Inteligencia Artificial Generativa en Tiempo Real

Disguise Designer r24.1 integra Stable Diffusion y DALL-E para reducir las horas de animación de 300 a 80 para un espectáculo de cinco minutos. Unreal Engine y Unity ahora ofrecen ediciones en vivo basadas en el seguimiento del sentimiento de la multitud, mientras que el Instituto de Ciencia de Tokio demostró una latencia de proyección facial inferior a 0,11 milisegundos para pruebas de maquillaje en el sector minorista. Las cadenas de cosméticos que pilotan la tecnología reportan ganancias de conversión del 18-25%. Los estudios de producción virtual combinan proyectores de techo con volúmenes LED, reduciendo los costos de composición hasta en un 40% y ampliando el acceso para museos de mercado medio y productores de eventos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Instalación y Contenido | -2.1% | Global, agudo en mercados sensibles al precio (América Latina, Sudeste Asiático, Á�ڰ�������) | Corto plazo (≤ 2 años) |

| Retrasos en la Calibración Compleja Específica del Sitio | -1.8% | Sitios patrimoniales de Europa y ��������-�ʲ���í�ھ�����, distritos históricos de América del Norte | Mediano plazo (2-4 años) |

| Regulación de Contaminación Lumínica / Fachadas Patrimoniales | -1.5% | Europa (Directiva UE 2024/1619), América del Norte (ordenanzas de Cielo Oscuro), ciudades seleccionadas de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Diodos Láser | -1.3% | Global, con escasez aguda que afecta a América del Norte y Europa durante las caídas del sector de semiconductores | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Iniciales de Instalación y Contenido

Una instalación cívica permanente en una fachada de 2.500 metros cuadrados requiere entre 0,8 y 1,5 millones de USD, lo que restringe la adopción a municipios, marcas del Fortune 500 y museos de primer nivel. Los despliegues en alquiler cuestan menos, pero sufren un tiempo de inactividad del 70-80%, erosionando los márgenes de la flota. La creación de contenido sigue siendo intensiva en mano de obra; un espectáculo de 10 minutos puede incurrir en honorarios creativos de 40.000-80.000 USD cada año. Los modelos de financiación, como el equipamiento como servicio y los bonos de impuesto turístico, siguen confinados a América del Norte y Europa Occidental. La falta de referencias estandarizadas de retorno de la inversión ralentiza aún más las aprobaciones presupuestarias en regiones sensibles al precio.

Retrasos en la Calibración Compleja Específica del Sitio

Las fachadas patrimoniales irregulares requieren correcciones a nivel de píxel que pueden extender la puesta en marcha hasta ocho semanas, retrasando la realización de ingresos. Los sistemas basados en cámara reducen el tiempo de alineación en rectángulos simples a horas, pero las superficies de relieve profundo aún necesitan pruebas nocturnas iterativas. Las directrices de la UNESCO prohíben las perforaciones en mampostería, lo que requiere un andamiaje personalizado que añade meses a los calendarios. Las ventanas meteorológicas, la escasez de técnicos y los rigurosos estudios fotométricos crean cuellos de botella estacionales, desalentando los proyectos especulativos y limitando a los compradores por primera vez.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Impulso del Software a partir de Flujos de Trabajo en la Nube

El hardware representó el 61,83% de los ingresos de 2025, reflejando la naturaleza intensiva en capital de los proyectores, lentes y servidores multimedia. Sin embargo, el software está creciendo a una CAGR del 21,11% porque las plataformas en la nube reducen la mano de obra in situ y permiten actualizaciones de listas de reproducción en tiempo real. Las licencias por suscripción convierten las ventas únicas en rentas predecibles, mientras que los diagnósticos remotos reducen drásticamente el tiempo de inactividad. Disguise, Dataton y AcroSign de Panasonic ahora incluyen paneles de análisis que monitorean la deriva del brillo y el consumo de energía, ayudando a los recintos a cumplir con los requisitos de informes de la norma ISO 50001. Los conjuntos de software en la nube de la competencia integran el mapeo de calor de la audiencia, ofreciendo a los recintos paquetes de datos monetizables para los patrocinadores. A medida que la mayoría de los fabricantes de proyectores ahora precargan herramientas de calibración, el bloqueo del software está desplazando el poder de fijación de precios hacia los propietarios de plataformas.

Durante el período de previsión, muchos museos de tamaño mediano renunciarán a la propiedad directa de proyectores, optando en cambio por alquilar hardware mientras invierten en licencias perpetuas de software en la nube. Ese giro elevará la participación del software en el mercado de proyección mapping a niveles vistos por última vez en la señalización digital, reflejando la transición hacia el modelo de software como servicio observada anteriormente en los gráficos de transmisión. Se espera que las plataformas que incorporan inteligencia artificial generativa cobren tarifas premium, ampliando aún más la brecha de ingresos entre el código y el metal.

Por Dimensión: La Inmersión 4D Refuerza las Primas de las Entradas

Las instalaciones 3D representaron el 55,72% del gasto de 2025, pero el público ahora busca una inmersión multisensorial que los teléfonos inteligentes no pueden replicar. Los recintos que combinan háptica, difusión de fragancias y drones sincronizados con proyección mapping cobran habitualmente primas de entrada nocturna de 30-50 USD. Estos formatos 4D, que crecen a una CAGR del 20,82%, refuerzan los tiempos de permanencia de los visitantes y el gasto auxiliar en comercio minorista y alimentación. Los museos aprovechan las superposiciones 2D para exposiciones educativas sensibles al costo, pero los complementos de estimación de profundidad por inteligencia artificial están convirtiendo las bibliotecas 2D heredadas en contenido cuasi-3D, extendiendo la vida útil de los activos.

Dado que las atracciones inmersivas desalientan la grabación casual, los operadores protegen la propiedad intelectual y minimizan las filtraciones gratuitas en línea. Esa exclusividad sostiene valores de entrada promedio más altos, asegurando que el formato 4D capture una participación incremental del tamaño del mercado de proyección mapping para 2031. Aunque las regulaciones de seguridad en los distritos patrimoniales limitan la pirotecnia, la mayoría de los efectos 4D, como los chorros de aire y los aromas, cumplen con la normativa cuando están debidamente documentados, facilitando los permisos.

Por Clase de Brillo: Los Lúmenes Ultra-Altos Anclan la Permanencia Urbana

Las unidades que entregan 10.000-25.000 lúmenes representaron el 44,94% de los envíos de 2025, sirviendo a flotas de alquiler y recintos interiores. Los lienzos exteriores permanentes en las ciudades ahora exigen más de 25.000 lúmenes para superar la luz ambiental y el ruido visual; se prevé que esta banda crezca a una CAGR del 19,96%. Panasonic y Christie envían proyectores láser de 40.000-50.000 lúmenes que ofrecen un contraste superior a 500:1 incluso bajo una iluminación de calle de 50 lux. El costo por lumen del láser cayó un 47% entre 2020 y 2025, inclinando decisivamente la economía del ciclo de vida a favor del láser en escenarios de retorno de la inversión a cinco años.

Los modelos energéticamente eficientes ayudan a los municipios europeos a satisfacer los exigentes mandatos de sostenibilidad, dando al láser un viento de cola político adicional. El nicho de menos de 10.000 lúmenes sigue siendo viable para galerías boutique y comercio minorista efímero, donde la portabilidad y las cortas distancias de proyección superan al brillo bruto; sin embargo, las paredes LED están erosionando la participación en ese segmento, presionando a los fabricantes a mejorar la flexibilidad del mapeo y la gama de colores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Proyección: LCD Cierra la Brecha

DLP generó el 51,64% de la facturación de 2025 gracias a sus chipsets duraderos y chasis compactos, deseables para los espectáculos itinerantes. LCD está protagonizando un regreso, expandiéndose a una CAGR del 20,41%, ya que los fabricantes de paneles ahora envían resolución nativa 4K con una vívida correspondencia de color esencial para fachadas de arenisca o mármol patrimoniales. Los menores costos iniciales y una mayor eficiencia de lúmenes por vatio mejoran el costo total de propiedad en regiones con electricidad costosa. LCoS ocupa un nicho ultra-premium —ceremonias olímpicas, eventos reales— donde la resolución 8K justifica una prima de hardware de dos a tres veces.

La carrera tecnológica se centra cada vez más en los intervalos de servicio y la interoperabilidad con la calibración impulsada por inteligencia artificial. DLP cuenta con intervalos de servicio más largos, pero los proveedores de LCD están invirtiendo en óptica sellada y fuentes de luz láser para minimizar el tiempo de inactividad. Durante el período de previsión, los clústeres híbridos que conectan en red múltiples unidades LCD de lúmenes medios mediante orquestación en la nube podrían igualar a las unidades DLP de alto lumen individuales a un menor costo de capital, redibujando potencialmente las líneas de preferencia tecnológica.

Por Superficie de Mapeo: Los Objetos y Productos se Aceleran

Las fachadas de edificios controlaron el 40,86% del gasto de 2025, impulsadas por los programas de hitos cívicos y los lanzamientos de marcas a gran escala. Sin embargo, los objetos y productos están creciendo a una CAGR del 20,57%, ya que las marcas de automoción, electrónica y lujo animan la mercancía física para presentaciones aptas para las redes sociales. Los minoristas reportan reducciones del 12-18% en las devoluciones cuando los clientes previsual izan acabados de muebles o cosméticos mediante superposiciones de proyección antes de la compra. Los museos protegen artefactos invaluables proyectando texturas reconstruidas en lugar de aplicar tratamientos físicos, cumpliendo con las normas de conservación.

Las fachadas seguirán siendo el lienzo dominante en términos de área, pero el crecimiento más rápido en el mapeo de objetos subraya un cambio comercial hacia activaciones con retorno de la inversión medible. Las pantallas de agua y el terreno natural siguen siendo un nicho debido al riesgo meteorológico y los altos costos operativos de las bombas, pero ofrecen imágenes translúcidas únicas que justifican precios premium en los complejos turísticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sitios Patrimoniales Monetizan las Horas Nocturnas

Los grandes recintos y fachadas generaron el 35,88% de los ingresos de 2025, abarcando estadios y exteriores de hoteles que funcionan como vallas publicitarias dinámicas. Se prevé que los sitios culturales y patrimoniales se expandan a una CAGR del 20,92%, ya que la UNESCO respalda la proyección mapping para la narración nocturna sin modificaciones permanentes. Los 110.000 visitantes de pago al espectáculo nocturno de la Casa Batlló validaron la disposición a pagar por experiencias patrimoniales curadas. Los parques temáticos adoptan la proyección mapping para posponer costosos ciclos de construcción de atracciones, logrando una satisfacción equivalente de los visitantes a una fracción del gasto de capital.

Las arenas deportivas incorporan proyecciones previas al partido para desbloquear nuevos espacios de patrocinio valorados en 0,5-1,5 millones de USD anuales. Los campus corporativos y los espacios comerciales dependen cada vez más de proyectores modulares que pueden trasladarse entre auditorios, atrios y reuniones de accionistas, maximizando la utilización. En todas las aplicaciones, el cambio de espectáculos únicos a infraestructura permanente otorga una prima a la gestión de contenido en la nube y a los contratos de servicio a largo plazo, elementos que se espera eleven la porción recurrente de los ingresos del mercado de proyección mapping.

Análisis Geográfico

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 21,66%, ya que ������ó�� institucionaliza la proyección mapping dentro de la política urbana, y Oriente Medio financia mega-instalaciones a través de programas soberanos que incluyen backhaul de fibra y nodos de borde con GPU. América del Norte, aunque sigue siendo el mayor contribuyente de ingresos en 2025, está transitando de nuevos despliegues de hardware hacia ciclos de actualización de contenido, estabilizando el crecimiento en tasas de un solo dígito medio.

Europa mantiene una adopción constante anclada en el turismo patrimonial, aunque la Directiva UE 2024/1619 impone límites de brillo y restricciones de horario de operación que alargan los plazos de obtención de permisos. Los proyectos piloto municipales en Barcelona y Ámsterdam demuestran, no obstante, que los algoritmos de atenuación adaptativa pueden cumplir con las regulaciones mientras mantienen el flujo de visitantes.

Surgen oportunidades emergentes en India, Corea del Sur y el Sudeste Asiático, donde la caída de los precios de los proyectores se cruza con las iniciativas de turismo patrimonial. América del Sur y Á�ڰ������� se quedan rezagadas debido a las limitaciones presupuestarias y la escasez de integradores, aunque la infraestructura legada del Mundial de Fútbol en Brasil y los escaparates arqueológicos en Egipto apuntan a una futura adopción una vez que maduren las herramientas de financiación.

Panorama Competitivo

Cinco fabricantes de hardware —Panasonic, Epson, Barco, Christie Digital y Sony— controlan una participación significativa de los envíos globales, sustentando un nivel de hardware moderadamente concentrado. El software sigue fragmentado en más de 15 plataformas especializadas, cada una orientada a eventos en vivo, transmisión o permanencia arquitectónica. Los líderes de hardware ahora adquieren o se asocian con empresas de software; Panasonic codesarrolló canalizaciones de calibración con Disguise, mientras que Barco integra servidores Green Hippo en ofertas llave en mano.

La competencia es más intensa en los alquileres, donde la mercantilización del hardware impulsa guerras de precios durante los trimestres de menor actividad. Las instalaciones permanentes, por el contrario, generan márgenes de servicio plurianuales del 50-60%, lo que lleva a los fabricantes a incluir monitoreo remoto e informes de energía conformes con la norma ISO. Las solicitudes de patentes ahora se agrupan en torno a la calibración por inteligencia artificial y el brillo adaptativo, lo que indica que la propiedad intelectual separará cada vez más a los proveedores premium de los actores de volumen.

Las oportunidades de espacio en blanco incluyen el contenido generativo renderizado en el borde para ciclos de campaña rápidos, el mapeo facial de sub-milisegundo para el comercio minorista de cosméticos y las redes peatonales subterráneas donde la proyección desplaza a la señalización estática. Los fabricantes que integren estas capacidades en plataformas en la nube están en posición de capturar una mayor participación del mercado de proyección mapping para 2028.

Líderes de la Industria de Proyección Mapping

Panasonic Corporation

Seiko Epson Corporation

Pixel Rain Digital

Barco NV

Christie Digital Systems USA, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Banco Mundial informó que 72 centros de datos regionales en el Golfo ahora albergan clústeres de GPU que permiten el renderizado local para la proyección mapping en ciudades inteligentes, reduciendo la latencia y facilitando las preocupaciones sobre la soberanía de los datos.

- Marzo de 2025: El evento de proyección «Departure» de ������ó�� en el Anabuki Arena Kagawa atrajo a 6.000 visitantes el día de apertura bajo un modelo de entrada gratuita financiado por patrocinadores que impulsó la amplificación social en un 40%.

- Febrero de 2025: El Instituto de Ciencia de Tokio publicó una investigación que logró una latencia de mapeo facial de 0,107 milisegundos, validando la viabilidad comercial para superposiciones de maquillaje en el sector minorista.

- Enero de 2025: La instalación de Panasonic Connect en el Edificio del Gobierno Metropolitano de Tokio recibió a su visitante número 450.000, confirmando 12 millones de USD en gasto local incremental y demostrando la operación nocturna sin personal mediante monitoreo en la nube.

Alcance del Informe Global del Mercado de Proyección Mapping

La proyección mapping es una tecnología de proyección de video que permite proyectar video sobre cualquier superficie, a diferencia de los proyectores tradicionales que solo proyectan sobre pantallas planas. Convierte objetos comunes como pasarelas, grandes recintos y escenarios en pantallas interactivas que funcionan como lienzos con gráficos proyectados sobre sus superficies.

El Informe del Mercado de Proyección Mapping está Segmentado por Oferta (Hardware y Software), Dimensión (2D, 3D y 4D/Inmersivo), Clase de Brillo (Menos de 10.000 lm, 10.000-25.000 lm y Más de 25.000 lm), Tecnología de Proyección (DLP, LCD, LCoS y Otros), Superficie de Mapeo (Fachadas de Edificios, Paredes y Suelos Interiores, Objetos y Productos, y Pantallas de Agua y Terreno Natural), Aplicación (Grandes Recintos y Fachadas, Eventos y Festivales, Parques Temáticos y Atracciones, Arenas Deportivas y Estadios, Sitios Culturales y Patrimoniales, y Espacios Comerciales) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| 2D |

| 3D |

| 4D / Inmersivo |

| Menos de 10.000 lm |

| 10.000 - 25.000 lm |

| Más de 25.000 lm |

| DLP |

| LCD |

| LCoS y Otros |

| Fachadas de Edificios |

| Paredes y Suelos Interiores |

| Objetos y Productos |

| Pantallas de Agua y Terreno Natural |

| Grandes Recintos y Fachadas |

| Eventos y Festivales |

| Parques Temáticos y Atracciones |

| Arenas Deportivas y Estadios |

| Sitios Culturales y Patrimoniales |

| Espacios Comerciales (Comercio Minorista, Corporativo, Educación) |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Oferta | Hardware | |

| Software | ||

| Por Dimensión | 2D | |

| 3D | ||

| 4D / Inmersivo | ||

| Por Clase de Brillo (lm ANSI) | Menos de 10.000 lm | |

| 10.000 - 25.000 lm | ||

| Más de 25.000 lm | ||

| Por Tecnología de Proyección | DLP | |

| LCD | ||

| LCoS y Otros | ||

| Por Superficie de Mapeo | Fachadas de Edificios | |

| Paredes y Suelos Interiores | ||

| Objetos y Productos | ||

| Pantallas de Agua y Terreno Natural | ||

| Por Aplicación | Grandes Recintos y Fachadas | |

| Eventos y Festivales | ||

| Parques Temáticos y Atracciones | ||

| Arenas Deportivas y Estadios | ||

| Sitios Culturales y Patrimoniales | ||

| Espacios Comerciales (Comercio Minorista, Corporativo, Educación) | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de proyección mapping de 2026 a 2031?

Se prevé que el mercado registre una CAGR del 19,76% durante 2026-2031.

¿Qué clase de brillo se expande más rápidamente hasta 2031?

Se prevé que los proyectores que entregan más de 25.000 lúmenes crezcan a una CAGR del 19,96%.

¿Cómo están dando forma los programas de ciudades inteligentes a la adopción en ��������-�ʲ���í�ھ�����?

Los presupuestos de ciudades inteligentes de ������ó�� y Oriente Medio ahora tratan la iluminación de fachadas como infraestructura permanente, impulsando un crecimiento anual de dos dígitos y contratos de servicio plurianuales predecibles.

¿Qué tecnología domina actualmente los envíos de hardware?

Los proyectores DLP mantuvieron una participación del 51,64% en 2025, reflejando una fuerte preferencia entre las flotas de alquiler por unidades compactas de alto contraste.

¿Qué restricción afecta más a los nuevos proyectos en sitios patrimoniales?

La calibración compleja específica del sitio puede extender la puesta en marcha hasta ocho semanas, retrasando el inicio de los ingresos e inflando los costos del proyecto.

¿Cómo mejora la creación de contenido con inteligencia artificial generativa el retorno de la inversión?

Los flujos de trabajo asistidos por inteligencia artificial reducen las horas de trabajo artístico en un espectáculo de cinco minutos de 300 a 80, acelerando los plazos de entrega y reduciendo los gastos de producción en aproximadamente dos tercios.

Última actualización de la página el: