Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión de Información de Productos (PIM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

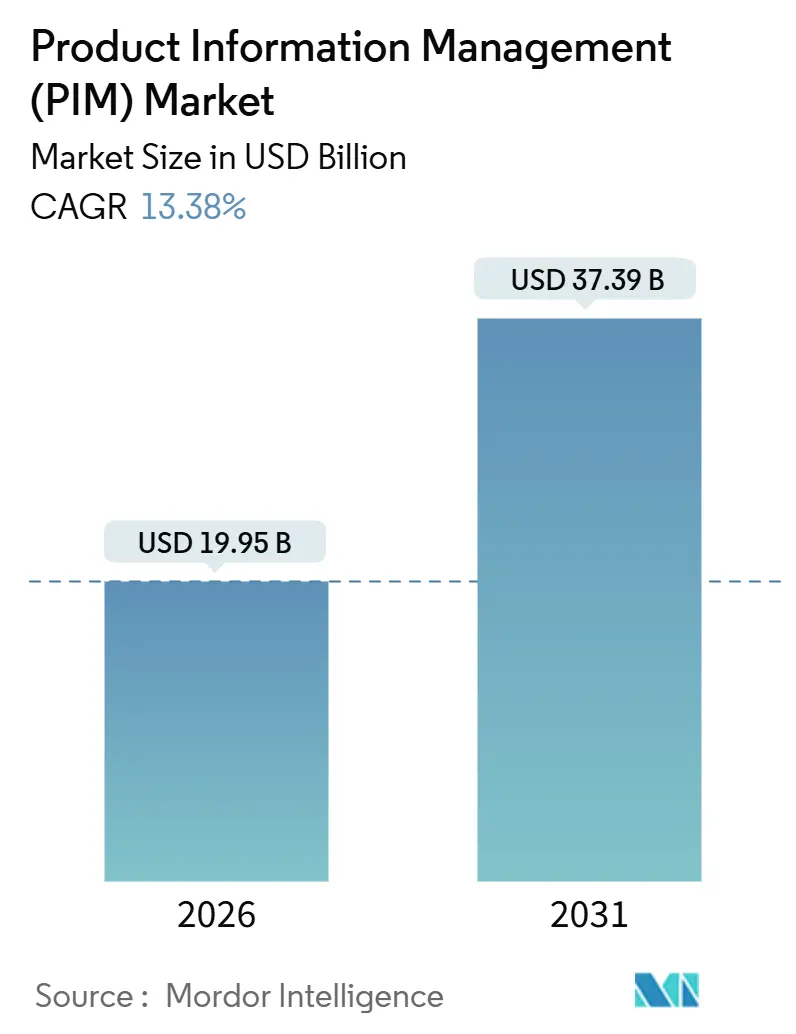

| Tamaño del Mercado (2026) | 19.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Información de Productos (PIM) por ���ϲ�����

El tamaño del mercado de Gestión de Información de Productos se sitúa en USD 19,95 mil millones en 2026 y se proyecta que alcance USD 37,39 mil millones en 2031, registrando una CAGR del 13,38% durante el período de pronóstico. El crecimiento refleja una migración decisiva desde hojas de cálculo fragmentadas hacia centros unificados nativos de inteligencia artificial que satisfacen simultáneamente las demandas de trazabilidad regulatoria y velocidad omnicanal. La inversión se acelera a medida que se aproximan los plazos del Pasaporte Digital de Producto Europeo, los mercados de comercio rápido exigen ciclos de actualización de catálogo de menos de una hora, y los modelos de lenguaje de gran escala automatizan el enriquecimiento de atributos a escala[1]Agencia Ejecutiva Europea de Salud y Digital, "Pasaporte Digital de Producto," europa.eu. La intensidad competitiva aumenta porque los proveedores de plataformas están agrupando la gestión de datos maestros y la inteligencia artificial generativa en suites únicas, elevando los costos de cambio para los usuarios locales establecidos. La expansión a largo plazo está además anclada en el vínculo comprobado entre datos de producto precisos y mayor conversión, menores devoluciones y mayor valor de marca.

Conclusiones Clave del Informe

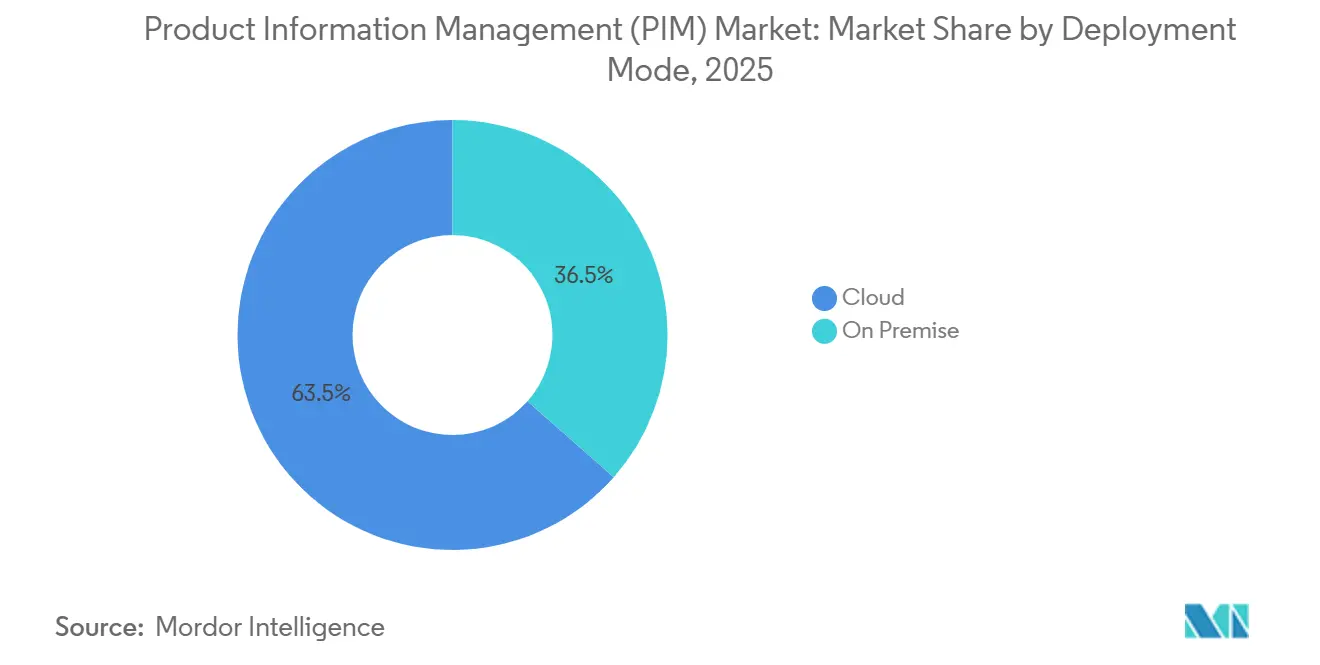

- Por modelo de implementación, la nube capturó el 63,50% de la participación del mercado de Gestión de Información de Productos en 2025 y se expande a una CAGR del 18,50% hasta 2031.

- Por oferta, las soluciones mantuvieron una participación de ingresos del 63,14% en 2025, mientras que los servicios avanzan a una CAGR del 23,40% hasta 2031.

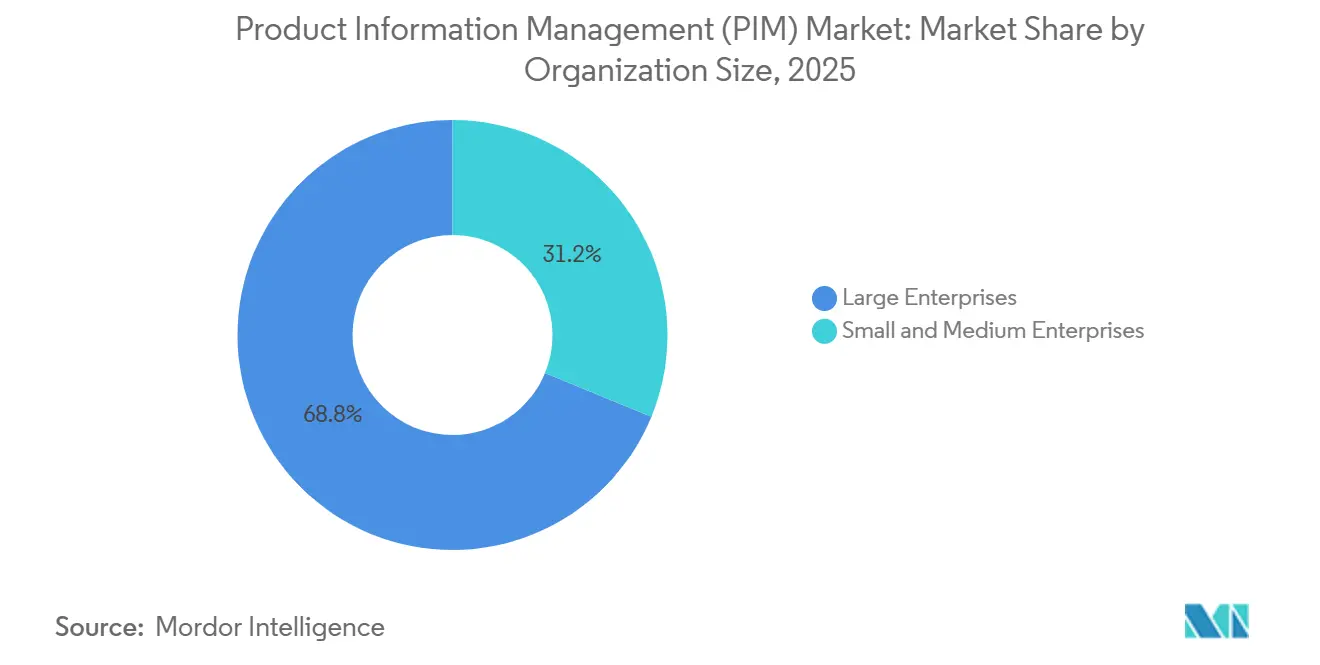

- Por tamaño de organización, las grandes empresas representaron el 68,80% de la participación del mercado de Gestión de Información de Productos en 2025, y las pequeñas y medianas empresas crecen a una CAGR del 18,43% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con una participación del 33,20% en 2025, mientras que TI y telecomunicaciones registra la CAGR más alta del 19,50% en el horizonte de pronóstico.

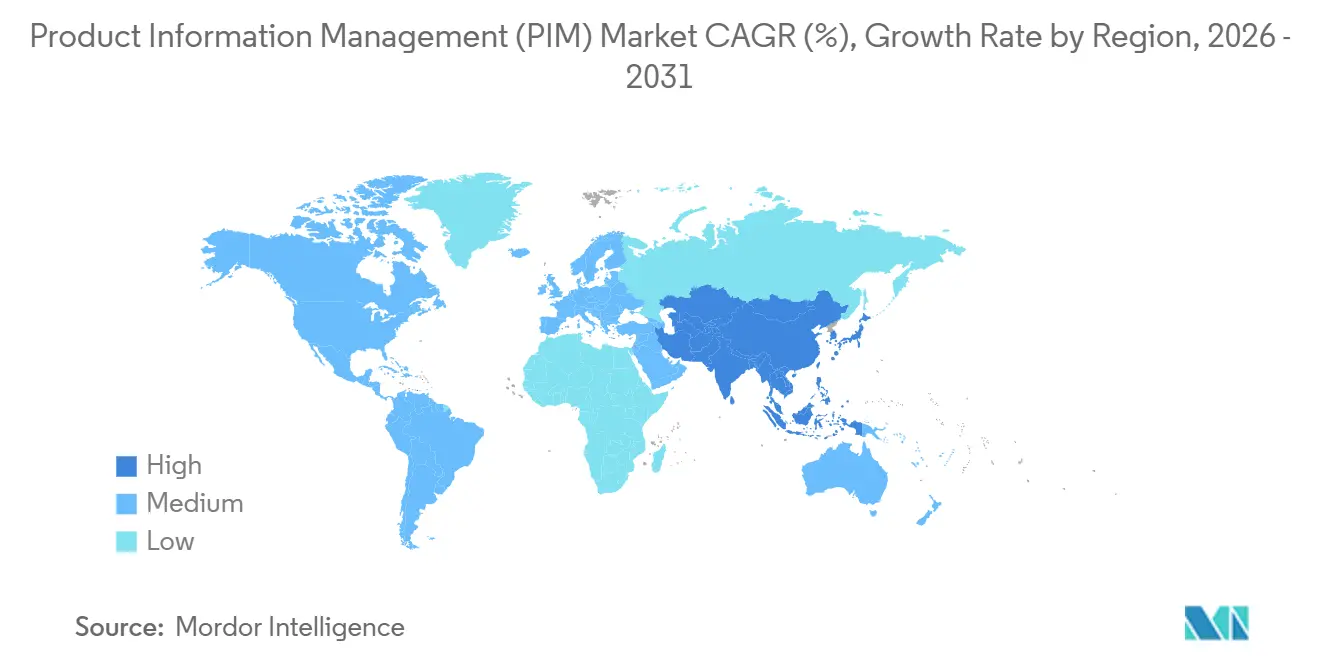

- Por geografía, América del Norte contribuyó con el 39,80% de los ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� se proyecta que se expanda a una CAGR del 20,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Información de Productos (PIM)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico y Proliferación de SKU | +3.2% | Global, más fuerte en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Adopción de la Nube Reduciendo el Costo Total de Propiedad | +2.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Experiencia del Cliente Omnicanal | +2.1% | Global, especialmente América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Cumplimiento del Pasaporte Digital de Producto de la UE | +1.9% | Europa principalmente, con efecto secundario en exportadores de ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Canalizaciones de Contenido de Producto Listas para IA Generativa | +1.7% | Global, primeros adoptantes en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos de API de Comercio Rápido en Marketplaces | +1.5% | Global, concentraciones en América del Norte, Europa y metrópolis seleccionadas de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Auge del Comercio Electrónico y Proliferación de SKU

El explosivo número de SKU pone a prueba las hojas de cálculo heredadas, lo que lleva a los minoristas a centralizar los atributos de producto en centros en la nube que sindicalizan datos precisos a sistemas web, móviles y de tienda. Los comerciantes de Shopify que gestionan más de 10.000 SKU experimentaron una pérdida de ingresos del 23% cuando la información estaba incompleta, una brecha cerrada mediante el enriquecimiento automatizado y los feeds de marketplace. Instacart y otros operadores de comercio rápido requieren actualizaciones de API en menos de una hora, por lo que los proveedores integran webhooks de PIM en tiempo real para mantenerse en el listado. Los motores de inteligencia artificial de Akeneo extraen atributos de los PDF de proveedores y traducen descripciones, reduciendo el esfuerzo manual en un 60% y acortando los ciclos de incorporación de semanas a días. La demanda alcanza su punto máximo en ��������-�ʲ���í�ھ�����, donde Lazada y Tokopedia amplían rápidamente sus surtidos, y en América del Norte, donde los programas de compra en línea y recogida en tienda requieren vistas sincronizadas de producto e inventario.

Adopción de la nube reduciendo el costo total de propiedad

Las empresas que migran a plataformas en la nube evitan el gasto de capital en hardware, reducen el personal de TI y ajustan el costo operativo al volumen estacional. El costo total de propiedad cae entre un 30 y un 40% en tres años al eliminar las actualizaciones manuales y automatizar los parches de seguridad. Las empresas del mercado medio con menos de 1.000 empleados adoptan el PIM en la nube el doble de rápido que las grandes empresas, porque los niveles de suscripción y los conectores prediseñados para Shopify o Salesforce comprimen la implementación de 12-18 meses en local a tan solo 12 semanas. Las plantillas del sector, como los modelos de datos conformes con GS1, aceleran la integración con los proveedores. Estos beneficios impulsan la CAGR del 18,50% en las implementaciones en la nube, aunque plantean interrogantes sobre la residencia y soberanía de los datos que los proveedores mitigan mediante opciones de alojamiento regional y controles ISO 27001.

Mandatos de experiencia del cliente omnicanal

Los compradores modernos esperan imágenes, especificaciones y datos de sostenibilidad coherentes en la web, el móvil, las redes sociales, la voz y las pantallas en tienda. Por ello, los minoristas fusionan los datos de producto, activos y precios en silos en un único PIM que aplica reglas de transformación específicas por canal. Los asistentes de voz necesitan descripciones habladas concisas, mientras que TikTok Shop exige metadatos de vídeo comprables. La gestión de activos digitales integrada y los motores de reglas redimensionan automáticamente las imágenes, mapean atributos y publican feeds en cada punto final, aumentando la conversión entre un 15 y un 25% y reduciendo las tasas de devolución entre un 10 y un 20%. La adopción es más amplia en América del Norte y Europa, aunque Singapur y Seúl demuestran expectativas omnicanal igualmente elevadas debido a las culturas de compra con enfoque en el móvil.

Cumplimiento del Pasaporte Digital de Producto de la UE

El Reglamento de Diseño Ecológico para Productos Sostenibles obliga a los fabricantes que venden en Europa a adjuntar pasaportes legibles por máquina que divulguen la huella de carbono, el origen de los materiales y la reciclabilidad de las baterías antes de febrero de 2027 y de los textiles antes de 2026. Las plataformas PIM deben capturar los datos de sostenibilidad de los proveedores, mapearlos en los actos delegados, generar códigos QR de Enlace Digital GS1 y conservar registros de procedencia para las auditorías. Los exportadores de China y el Sudeste Asiático actualizan sus sistemas para mantener el acceso a la UE, creando una demanda global secundaria. Marcas como Pangaia incorporan etiquetas NFC que enlazan con pasaportes en la nube, convirtiendo el cumplimiento en un activo de marketing de economía circular. El reglamento añade, por tanto, un crecimiento de larga cola que se extiende más allá del horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Violaciones de Datos | -1.4% | Global, elevado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de Integración con ERP Heredados | -1.2% | Global, más agudo en grandes empresas | Mediano plazo (2-4 años) |

| Costos Crecientes de Auditoría de Datos ESG | -0.9% | Europa, América del Norte, multinacionales | Largo plazo (≥ 4 años) |

| Escasez de Administradores de Datos con Habilidades en PIM | -0.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de Ciberseguridad y Violaciones de Datos

Los repositorios centralizados en la nube se vuelven atractivos para los grupos de ransomware porque almacenan formulaciones propietarias, precios y condiciones de proveedores. La multa de EUR 1.200 millones del RGPD impuesta a Meta en 2023 subraya la exposición potencial cuando los datos cruzan fronteras sin controles herméticos. Los proveedores responden con arquitecturas de confianza cero, cifrado granular y opciones de alojamiento regional opcional, aunque cada enlace de API a Shopify, Amazon o Instagram multiplica la superficie de ataque. Los sectores regulados como la banca y la industria farmacéutica exigen módulos de enmascaramiento configurable y consentimiento, lo que añade fricción en la implementación. El freno a corto plazo es más fuerte en Europa y América del Norte, donde las leyes de divulgación obligan a informar públicamente las violaciones de forma rápida.

Complejidad de integración con ERP heredados

La mayoría de las grandes empresas aún ejecutan SAP ECC u Oracle E-Business Suite, sistemas diseñados antes de las API REST. A menudo se requiere middleware personalizado para sincronizar los maestros de artículos con los PIM modernos en la nube, y las personalizaciones ocultas pueden descarrilar los proyectos. La limpieza de registros duplicados y la alineación de la taxonomía consume entre el 30 y el 40% de los presupuestos de implementación. Los enfoques de comercio componible alivian la presión al pilotar el PIM en una marca o canal, pero la sincronización bidireccional completa en tiempo real sigue siendo un desafío hasta que la actualización del ERP a S/4HANA u Oracle Cloud madure. El obstáculo de integración ralentiza de manera desproporcionada a los fabricantes altamente personalizados y a los minoristas globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Plataformas en la Nube Consolidan la Posición Mayoritaria

Las implementaciones en la nube generaron una participación de ingresos del 63,50% en 2025, superando a las alternativas locales gracias a la economía de suscripción y la escala elástica que se adapta a la demanda máxima durante las festividades de compras. El tamaño del mercado de Gestión de Información de Productos atribuible a las soluciones en la nube se prevé que crezca a una CAGR del 18,50%, lo que convierte a la nube en el modelo más grande y de más rápido crecimiento. Los minoristas valoran las actualizaciones gestionadas y la disponibilidad global las 24 horas que respaldan la sindicación de catálogos siempre activa. La participación local continúa cayendo porque el gasto de capital, la implementación prolongada y los parches laboriosos ya no se ajustan a los mandatos de velocidad y resiliencia a nivel directivo.

Las configuraciones híbridas persisten en la industria farmacéutica, aeroespacial y de defensa, donde la soberanía de los datos o las redes con aislamiento de aire siguen siendo innegociables. Estas empresas mantienen los datos sensibles de la lista de materiales en servidores internos mientras aprovechan los microservicios de enriquecimiento y distribución basados en la nube. Los módulos de inteligencia artificial generativa ahora incluidos en Salsify, Stibo Systems y Syndigo funcionan de manera más económica a escala en la nube, ampliando aún más la brecha de capacidades. La narrativa del mercado se desplaza, por tanto, de un debate binario entre nube y local hacia un continuo en el que el SaaS completo domina los casos de uso rutinarios mientras las implementaciones en el borde sirven a los sectores regulados.

Por Oferta: El crecimiento de los servicios refleja la complejidad de la implementación

Las soluciones aún entregaron el 63,14% de los ingresos del mercado de Gestión de Información de Productos en 2025, cubriendo suscripciones de software y mantenimiento de licencias. Sin embargo, los servicios —implementación, integración personalizada, formación y operaciones gestionadas— crecen a una CAGR del 23,40% hasta 2031, superando al propio software. Las organizaciones subestiman repetidamente el diseño de taxonomía, la corrección de la calidad de los datos y la alineación de las partes interesadas necesarias para operacionalizar el PIM. Las firmas de consultoría intervienen para limpiar catálogos heredados, construir conectores MuleSoft y orientar a los equipos de categoría en la gobernanza de atributos. Como resultado, el tamaño del mercado de Gestión de Información de Productos para los servicios se expande más rápido que las licencias.

Los servicios gestionados responden a la crónica escasez de administradores de datos de PIM. Las marcas externalizan las comprobaciones rutinarias de salud del contenido, el monitoreo de feeds de marketplace y las auditorías de cumplimiento a especialistas por una tarifa mensual. Esta tendencia de externalización se moderará solo cuando los constructores de flujos de trabajo de bajo código, los bots de calidad de datos con inteligencia artificial y el mapeo de autoservicio reduzcan la intervención humana. Hasta entonces, los ingresos por servicios siguen siendo el principal viento de cola, porque los mandatos del Pasaporte Digital de Producto y los feeds omnicanal requieren actualizaciones continuas en lugar de proyectos únicos.

Por Tamaño de Organización: Las PYME Cierran la Brecha

Las grandes empresas representaron el 68,80% del gasto en 2025, lo que refleja jerarquías de productos complejas que exigen una profunda orquestación de flujos de trabajo e integración. Sin embargo, las pequeñas y medianas empresas registran una CAGR del 18,43% porque los niveles de suscripción en la nube eliminan las barreras de entrada y las plantillas de minoristas eliminan el costoso mapeo personalizado. La participación de mercado de Gestión de Información de Productos de las PYME aumentará gradualmente a medida que plataformas como Plytix permitan al personal no técnico importar archivos CSV, enriquecer atributos y publicar listados en Amazon o Walmart en una sola sesión de navegador.

Para los conglomerados, la inteligencia artificial generativa y la convergencia de datos maestros hacen que la profundidad de la plataforma sea más crítica que el precio. La adquisición de Informatica por parte de Salesforce demuestra cómo los compradores de primer nivel esperan una gobernanza unificada en los dominios de producto, cliente y proveedor. Las PYME, por su parte, valoran el tiempo de obtención de valor rápido por encima de la configurabilidad, gravitando hacia interfaces con opiniones definidas y asistentes guiados de calidad de datos. Esta dicotomía sostiene un panorama de proveedores bifurcado: las suites empresariales compiten en amplitud, mientras que las empresas SaaS ligeras compiten en simplicidad y costo.

Por Industria de Usuario Final: El Comercio Minorista Domina, las Telecomunicaciones Aceleran

El comercio minorista y el comercio electrónico aportaron el 33,20% de los ingresos de 2025 porque las tasas de conversión, devolución y posicionamiento en buscadores dependen directamente de datos de producto de alta calidad. El tamaño del mercado de Gestión de Información de Productos para el comercio minorista continuará expandiéndose a medida que el comercio social y las compras en vídeo multipliquen las variantes de contenido. TI y telecomunicaciones, sin embargo, registra la CAGR más rápida del 19,50%. Los operadores lanzan paquetes 5G, planes de dispositivos IoT y servicios de computación en el borde que exigen catálogos sincronizados en facturación, portales de autoservicio y marketplaces de API. El mapeo preciso de atributos es fundamental para el aprovisionamiento automatizado y los flujos de cotización a cobro en tiempo real.

La adopción en manufactura sigue de cerca, ya que las soluciones de configuración-precio-cotización dependen de una única fuente de verdad para dimensiones, materiales y certificados de cumplimiento. Los servicios financieros y los seguros emplean el PIM para gestionar ofertas similares a SKU —tarjetas de crédito, fondos de inversión, pólizas— bajo normas de divulgación cada vez más estrictas. Las empresas de medios archivan metadatos de vídeo y música dentro de variantes especializadas de PIM. Cada sector impone restricciones distintas de taxonomía y cumplimiento, lo que lleva a los proveedores a lanzar aceleradores industriales que reducen los plazos de implementación.

Análisis Geográfico

América del Norte contribuyó con el 39,80% de los ingresos globales en 2025, impulsada por cadenas minoristas concentradas, altas tasas de adopción digital y una adopción temprana de la gobernanza de datos maestros. Muchas grandes empresas completaron las implementaciones de PIM de primera generación y ahora actualizan a versiones nativas de inteligencia artificial que generan textos, traducen descripciones y puntúan la calidad de los datos automáticamente. La competencia entre proveedores se intensifica en los segmentos del mercado medio, donde las marcas basadas en Shopify y los vendedores externos de Amazon exigen una incorporación sin fricciones y licencias asequibles. Las propuestas de privacidad de EE. UU., como la Ley de Privacidad del Consumidor de California, también aumentan la demanda de seguimiento de linaje y auditoría de consentimiento dentro de los flujos de trabajo de PIM.

��������-�ʲ���í�ھ����� es el motor de crecimiento, registrando una CAGR del 20,10% a medida que China, India y el Sudeste Asiático digitalizan el comercio y los pagos. Los estándares GS1 integrados en la búsqueda de Baidu mejoran la visibilidad al tiempo que filtran falsificaciones, lo que impulsa a los fabricantes a estructurar los datos de producto de forma rigurosa[2]GS1 China, "Datos Estandarizados en Baidu," gs1cn.org. La Red Abierta para el Comercio Digital de India establece formatos de catálogo abiertos que los pequeños comerciantes deben adoptar para participar. ������ó�� y Corea del Sur incorporan códigos QR con instrucciones de reciclaje para apoyar los objetivos de sostenibilidad de una población envejecida. La diversidad lingüística, los esquemas propietarios en Lazada o Coupang y las variadas leyes de alojamiento de datos obligan a los proveedores a ofrecer lógica de transformación multiinquilino basada en reglas.

Europa sigue centrada en el cumplimiento normativo. La Directiva de Informes de Sostenibilidad Corporativa y el esquema del Pasaporte Digital de Producto obligan a actualizar el PIM para añadir campos de huella de carbono, reparabilidad y circularidad. Los fabricantes orientados a la exportación en �ճܰ����í��, Marruecos y Vietnam también modernizan sus sistemas para mantener el acceso a la UE, creando bolsas de demanda secundaria. La adopción en América del Sur se concentra en Brasil y Argentina, donde Mercado Libre y Falabella aplican reglas de listado estructuradas. Oriente Medio muestra impulso en los Emiratos Árabes Unidos y Arabia Saudita, catalizado por estrategias de comercio electrónico patrocinadas por el Estado y marketplaces regionales de rápido crecimiento. Á�ڰ������� sigue siendo incipiente, pero el aumento de la penetración de teléfonos inteligentes en Nigeria y ���ܻ�á�ڰ������� señala los primeros brotes verdes para los proveedores de PIM que apuntan a catálogos con enfoque en el móvil.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente entre el 35 y el 40% de los ingresos combinados, lo que refleja una concentración moderada. La adquisición de 1WorldSync por parte de Syndigo en septiembre de 2025 por un valor empresarial superior a USD 3.500 millones y la adquisición de Informatica por parte de Salesforce por USD 8.000 millones subrayan un giro acelerado hacia tejidos de datos componibles que abarcan PIM, gestión de datos maestros y optimización de contenido impulsada por inteligencia artificial. Estas operaciones elevan las barreras de entrada para las empresas emergentes de PIM de uso exclusivo, porque los compradores ahora esperan gobernanza, linaje y feeds omnicanal en una sola factura.

Las alianzas estratégicas complementan las fusiones y adquisiciones. Syndigo se asoció con Productsup en febrero de 2025 para vincular las redes de sindicación con la gestión global de feeds, ampliando el alcance minorista más allá de 3.500 puntos finales[3]Syndigo, "Adquisición de 1WorldSync," syndigo.com. Adobe posiciona Experience Manager Assets como una plataforma adyacente al PIM que superpone el etiquetado de metadatos con inteligencia artificial sobre repositorios de activos digitales, dirigida a los responsables de marketing de marca que ya utilizan Adobe Creative Cloud. Las alternativas de código abierto como Akeneo y Pimcore ganan proyectos donde las empresas desean personalización a nivel de código y evitar la escalada de suscripciones.

Las oportunidades de espacio en blanco emergen en nichos específicos de cada sector. Los proveedores farmacéuticos necesitan datos estructurados de dosificación e interacciones, mientras que los catálogos del mercado de posventa automotriz requieren matrices de compatibilidad que cubren millones de combinaciones de piezas y vehículos. Los distribuidores de servicios de alimentación rastrean alérgenos y nutrición para los menús regulatorios. La inteligencia artificial agéntica dentro del PIM es una tecnología de frontera: los bots autónomos detectan atributos faltantes, recomiendan mejoras basadas en análisis de marketplace y ejecutan correcciones. Los proveedores que dominen los flujos de trabajo de agentes podrían superar a sus rivales tanto en eficiencia como en diferenciación.

Líderes de la Industria de Gestión de Información de Productos (PIM)

SAP SE

IBM Corp.

Oracle Corp.

Informatica LLC

Akeneo SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Salesforce completó su adquisición de Informatica por USD 8.000 millones para integrar la gestión de datos en la nube, el catálogo y las capacidades de datos maestros en la plataforma de inteligencia artificial Agentforce, creando una base de datos autónoma.

- Septiembre de 2025: Syndigo adquirió 1WorldSync, formando una empresa de USD 3.500 millones que atiende a 18.000 clientes y 3.500 minoristas con servicios integrados de PIM, sindicación y contenido generado por usuarios.

- Septiembre de 2025: GS1 emitió un estándar provisional de Pasaporte Digital de Producto para orientar a los fabricantes sobre los formatos de identificación y portadores de datos antes de los mandatos de la UE.

- Agosto de 2025: Baidu integró los estándares de GS1 China en los resultados de búsqueda, conectando a 100 millones de usuarios con datos de producto estructurados para reducir los listados de productos falsificados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión de información de productos (PIM) como todos los ingresos obtenidos de software de propósito específico y servicios asociados que centralizan, enriquecen y sindicalizan datos de producto estructurados y no estructurados a través de canales de venta digitales y físicos. Las soluciones que agrupan gestión de activos digitales o dominios de datos maestros solo forman parte de nuestro alcance cuando se venden principalmente como plataformas de PIM.

Exclusión del alcance: deliberadamente excluimos las suites de datos maestros más amplias que gestionan registros de clientes, proveedores o finanzas cuando el PIM no es el caso de uso principal.

Descripción General de la Segmentación

- Por Modelo de Implementación

- Nube

- Local

- Por Oferta

- Soluciones

- Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Manufactura

- Medios y Entretenimiento

- TI y Telecomunicaciones

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con responsables de productos de software, integradores de sistemas y gerentes de TI minorista en América del Norte, Europa y los mercados de ��������-�ʲ���í�ھ����� de rápido crecimiento. Estas conversaciones aclararon los precios reales de las licencias, los plazos de migración a la nube y los tamaños típicos de los catálogos de productos que las fuentes secundarias rara vez detallan.

Investigación Documental

Recopilamos cifras fundamentales de fuentes públicas de reconocido prestigio, como la serie de comercio electrónico minorista de la Oficina del Censo de EE. UU., el índice de ventas en línea de Eurostat, los códigos comerciales de la Base de Datos Estadística de Comercio de Mercancías de las Naciones Unidas que rastrean las exportaciones de software, y documentos de posición de organismos comerciales como GS1 y la Federación Nacional de Minoristas. Las notas regulatorias sobre el Pasaporte Digital de Producto de la UE y los archivos de riesgo cibernético de la Comisión de Bolsa y Valores añadieron contexto sobre la demanda impulsada por el cumplimiento normativo. Las bases de datos de suscripción, D&B Hoovers para las divisiones de ingresos de proveedores y Dow Jones Factiva para el flujo de operaciones, nos ayudaron a dimensionar los grupos de proveedores e identificar señales de crecimiento. Estas fuentes ilustran, en lugar de agotar, la amplia base de evidencia que revisaron nuestros analistas.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el gasto global en comercio electrónico minorista y B2B, luego aplica ratios de adopción de PIM que varían según la región y la industria antes de ser filtrados adicionalmente por las tasas de penetración en la nube. Lo contrastamos con estimaciones ascendentes muestreadas construidas a partir de los usuarios reportados por los principales proveedores, los niveles de precio de venta promedio y los datos de canales de socios. Las variables clave incluyen el número de SKU en línea, las tasas de renovación de suscripciones en la nube, el gasto en TI de las medianas empresas y los hitos regulatorios como las etiquetas de trazabilidad obligatorias. La regresión multivariante combinada con el análisis de escenarios proyecta el crecimiento de 2025 a 2030, permitiéndonos someter a prueba de estrés los casos de alta adopción y desaceleración. Donde las consolidaciones de proveedores dejaron brechas, se utilizaron ratios de proxy conservadores de categorías de SaaS similares para completarlas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a índices independientes de tecnología minorista y presentaciones trimestrales de proveedores. Los revisores senior dan su aprobación, y los informes se actualizan anualmente; las actualizaciones intermedias se activan tras adquisiciones importantes o cambios regulatorios para garantizar que los clientes siempre reciban la visión más reciente.

Por Qué la Base de Referencia de Gestión de Información de Productos de Mordor Merece Confianza

Las estimaciones publicadas de PIM a menudo divergen porque las empresas eligen diferentes combinaciones de soluciones, puntos de precio y cadencias de actualización. Nuestra disciplinada delimitación del alcance, las entrevistas en vivo y la recalibración anual mantienen nuestra base de referencia firmemente anclada.

Los principales factores de brecha incluyen si los módulos adyacentes de gestión de datos maestros se incorporan a los totales, cómo se contabilizan las migraciones de gratuito a de pago, el trimestre de corte de la conversión de divisas y cuán agresivamente cada editor incorpora las primas de venta adicional impulsadas por inteligencia artificial.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17,56 mil millones (2025) | ||

| USD 12,20 mil millones (2023) | Consultora Global A | Año base más antiguo; excluye ingresos por servicios |

| USD 4,47 mil millones (2024) | Portal de la Industria B | Se centra en licencias de software, omite las suscripciones en la nube |

| USD 17,40 mil millones (2024) | Análisis Regional C | Incorpora módulos de gestión de datos maestros de dominio de producto y gestión de la experiencia del producto al alcance |

En conjunto, la comparación muestra que cuando la amplitud del alcance, las tasas de cambio más recientes y los supuestos de pronóstico equilibrados están alineados, los datos de Mordor ofrecen a los responsables de la toma de decisiones el punto de partida más transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Gestión de Información de Productos en 2026?

El mercado está valorado en USD 19,95 mil millones en 2026.

¿A qué velocidad crecerá el mercado entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 13,38%, alcanzando USD 37,39 mil millones en 2031.

¿Qué modelo de implementación tiene la mayor participación?

Las plataformas en la nube lideraron con una participación del 63,50% en 2025 y se proyecta que sigan siendo dominantes.

¿Qué segmento de usuario final se expande más rápido?

TI y telecomunicaciones registra la CAGR más alta del 19,50% a medida que los operadores digitalizan los catálogos de 5G y computación en el borde.

Última actualización de la página el: