Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bebidas Probióticas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

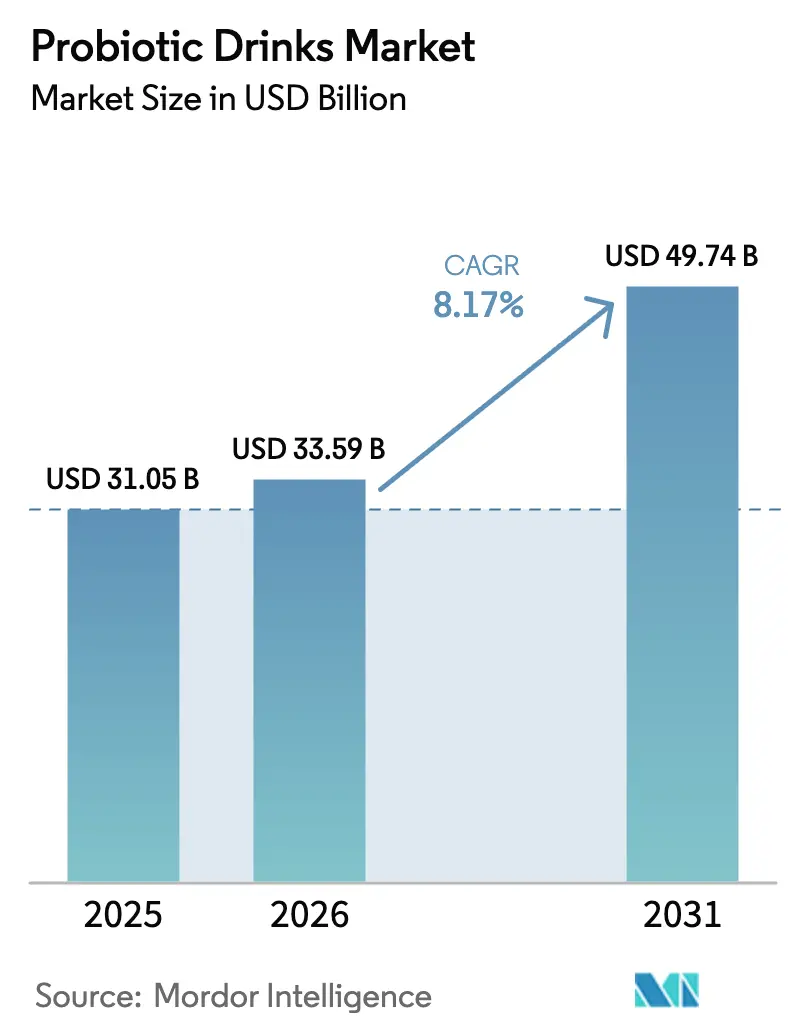

| Tamaño del Mercado (2026) | 33.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Europa |

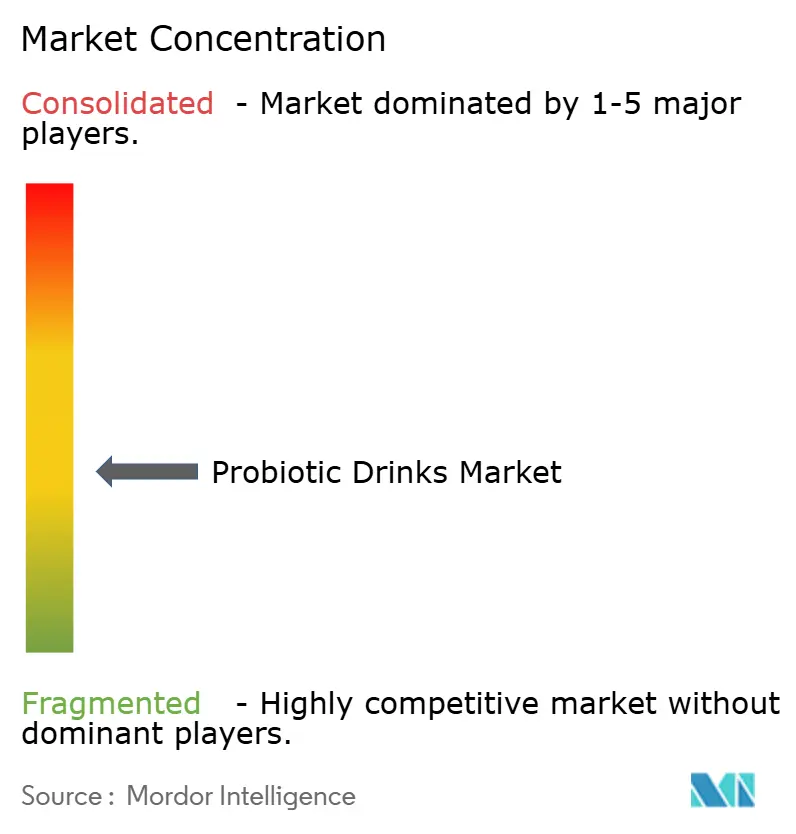

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Probióticas por ���ϲ�����

Se espera que el tamaño del mercado de bebidas probióticas aumente de USD 31,05 millones en 2025 a USD 33,59 millones en 2026 y alcance USD 49,74 millones en 2031, creciendo a una CAGR del 8,17% durante 2026-2031. Este crecimiento está impulsado por la creciente conciencia sobre la ciencia del microbioma intestinal, un cambio hacia la nutrición preventiva y el aumento de los ingresos disponibles en la Asia urbana. Las bebidas de yogur siguen siendo populares debido a los hábitos de consumo establecidos en Europa y ��������-�ʲ���í�ھ�����, mientras que los jugos probióticos están ganando terreno con sabores afrutados y opciones sin lactosa. La demanda de etiqueta limpia está aumentando a medida que los millennials y la Generación Z prefieren productos sin sabor artificial y libres de aditivos artificiales. Los supermercados dominan las ventas, pero las farmacias están emergiendo como canales premium para bebidas con cultivos vivos comercializadas como ayudas para el bienestar. Las innovaciones en envases de aluminio también están apoyando la sostenibilidad y el consumo en movimiento.

Conclusiones Clave del Informe

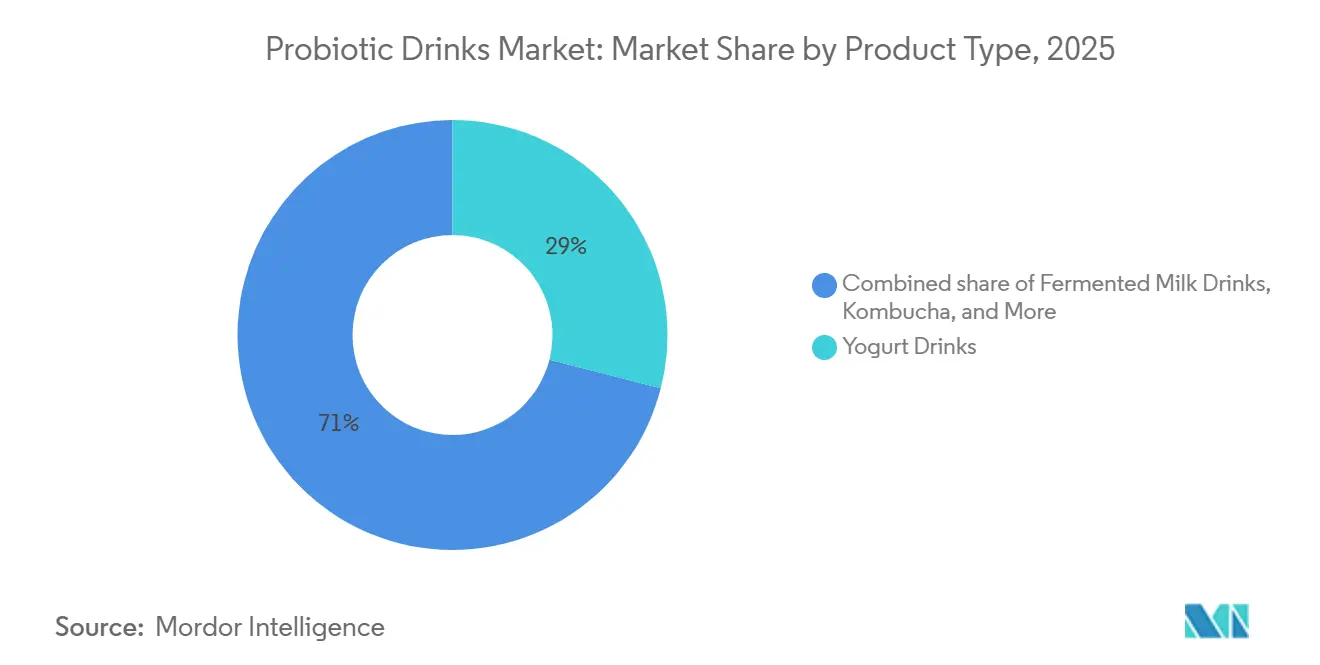

- Por tipo de producto, las bebidas de yogur lideraron con una participación de ingresos del 28,98% en 2025; se proyecta que los jugos probióticos registren una CAGR del 9,21% hasta 2031.

- Por sabor, las variantes con sabor representaron el 67,81% del volumen en 2025, mientras que se prevé que las opciones sin sabor crezcan al 8,92% hasta 2031.

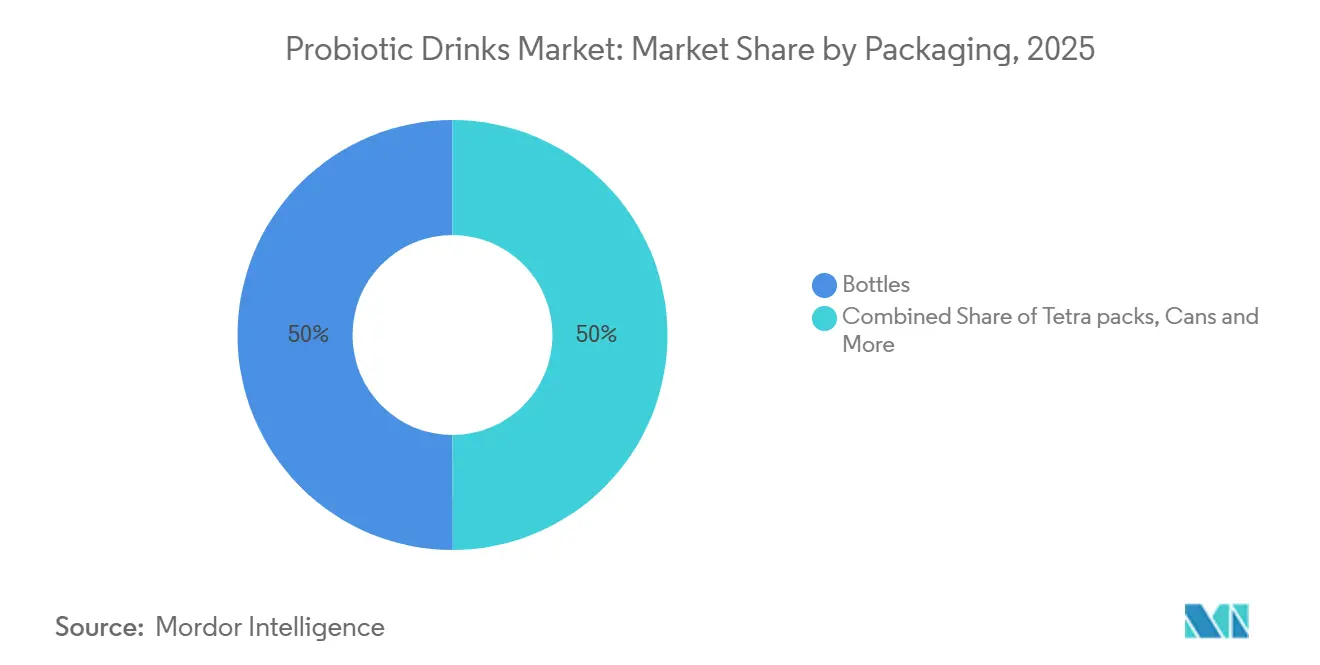

- Por envase, las botellas mantuvieron una participación del 50,01% en 2025, mientras que se espera que las latas se expandan a una CAGR del 9,01% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron una participación del 55,81% en 2025, mientras que las farmacias y droguerías avanzan a una CAGR del 8,17% hasta 2031.

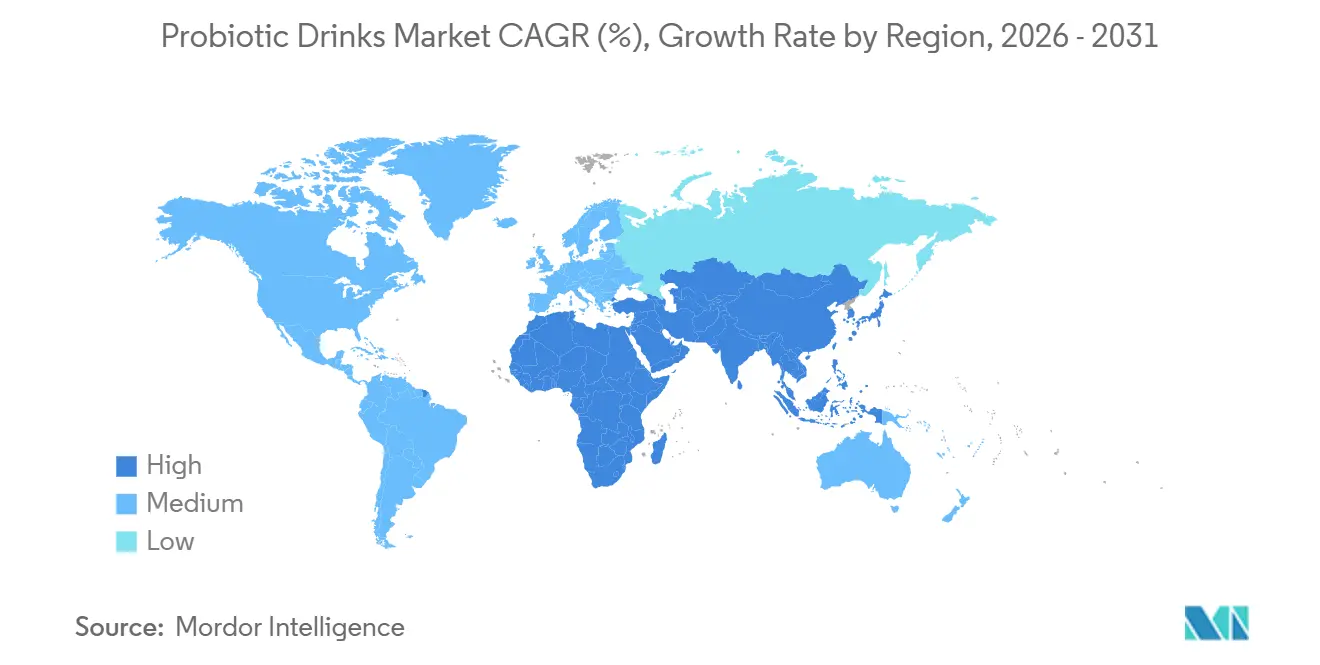

- Por geografía, Europa retuvo una participación del 42,02% en 2025, y se anticipa que ��������-�ʲ���í�ھ����� registre una CAGR del 9,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas Probióticas

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los trastornos digestivos impulsa la demanda de bebidas funcionales que apoyan la microbiota | +1.8% | Global, con concentración en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Las opciones bajas en azúcar y calorías atraen a millennials y Generación Z preocupados por la salud | +1.5% | América del Norte, Europa, Australia, China urbana e India | Corto plazo (≤ 2 años) |

| La demanda de etiqueta limpia de ingredientes naturales y orgánicos impulsa la innovación | +1.3% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Los supermercados con pasillos de bebidas funcionales mejoran la accesibilidad | +1.0% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Las bebidas fermentadas como las bebidas de yogur y el kéfir integran los probióticos en las dietas | +1.2% | Europa, ��������-�ʲ���í�ھ����� (������ó��, Corea del Sur, China), Oriente Medio | Largo plazo (≥ 4 años) |

| Los sabores novedosos, las variedades con gas y las mezclas prebióticas aumentan el atractivo del producto | +1.4% | América del Norte, Europa, centros urbanos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Aumento de los Trastornos Digestivos Impulsa la Demanda de Bebidas Funcionales que Apoyan la Microbiota

Los consumidores eligen cada vez más soluciones preventivas en lugar de productos farmacéuticos para gestionar problemas gastrointestinales como el síndrome del intestino irritable y la disbiosis relacionada con antibióticos. Los Institutos Nacionales de Salud de EE. UU. informan que los trastornos gastrointestinales funcionales afectan entre el 35% y el 40% de los adultos a nivel mundial, impulsando la demanda de productos con microorganismos vivos[1]Fuente: Institutos Nacionales de Salud, "NIH - Trastornos Gastrointestinales Funcionales", nih.gov.. Las bebidas probióticas, una alternativa más atractiva a las cápsulas, integran perfectamente la salud intestinal en las rutinas diarias. En 2024, Lifeway Foods introdujo Muscle Mates,

una mezcla de kéfir probiótico y creatina diseñada para apoyar la recuperación post-ejercicio y la salud digestiva. Si bien la investigación sobre el eje intestino-cerebro destaca posibles beneficios para la salud mental, los organismos reguladores aún no han aprobado las declaraciones relacionadas con el estado de ánimo. Esta tendencia es particularmente fuerte en América del Norte y Europa, donde el aumento de los costos de atención médica fomenta el autocuidado, y en las regiones urbanas de ��������-�ʲ���í�ھ�����, donde las dietas occidentales están contribuyendo al aumento de los problemas gastrointestinales.

Las Opciones Bajas en Azúcar y Calorías Atraen a Millennials y Generación Z Preocupados por la Salud

Las generaciones más jóvenes están abandonando cada vez más los refrescos azucarados, optando por bebidas funcionales que se alinean con sus hábitos de alimentación saludable y sus objetivos de seguimiento de macronutrientes. Las bebidas de yogur tradicionales suelen contener más de 15 gramos de azúcar por porción, superando los límites diarios recomendados por la Asociación Americana del Corazón de 25 gramos para mujeres y 36 gramos para hombres[2]Asociación Americana del Corazón, "Asociación Americana del Corazón - Recomendaciones sobre el Azúcar", heart.org. . En respuesta, los fabricantes están reformulando productos utilizando edulcorantes naturales como la stevia y el fruto del monje, o eliminando los edulcorantes por completo, centrándose en el segmento sin sabor, que se proyecta que crecerá al 8,92% hasta 2031. El Batido Probiótico + Colágeno de Lifeway, que se lanzará en 2025, es un producto sin azúcar añadida diseñado para satisfacer la demanda de bebidas que promueven tanto la elasticidad de la piel como la salud intestinal. Esta tendencia es más evidente en América del Norte, Europa Occidental y Australia, donde la alta alfabetización en etiquetas nutricionales y los influenciadores de redes sociales están impulsando el movimiento bajo en azúcar. También se está expandiendo hacia los centros urbanos de la región ��������-�ʲ���í�ھ�����, particularmente entre los millennials adinerados de China e India, quienes cada vez más ven la reducción de azúcar como un marcador de estatus social.

La Demanda de Etiqueta Limpia de Ingredientes Naturales y Orgánicos Impulsa la Innovación

Los consumidores priorizan cada vez más ingredientes reconocibles y mínimamente procesados, alejándose de los colores, sabores y conservantes artificiales. En 2024, las ventas de bebidas orgánicas en EE. UU. superaron los USD 3 mil millones, según la Asociación de Comercio Orgánico, con los probióticos emergiendo como un impulsor clave del crecimiento[3]Fuente: Asociación de Comercio Orgánico, "Asociación de Comercio Orgánico - Informe de Ventas de Bebidas Orgánicas 2024", ota.com.. Ese mismo año, Danone se asoció con Chr. Hansen para codesarrollar cultivos probióticos orgánicos que cumplen con los estándares de certificación orgánica de la Unión Europea, garantizando al mismo tiempo la estabilidad en estantería. El posicionamiento de etiqueta limpia sigue siendo particularmente fuerte en América del Norte y Europa Occidental, donde marcos regulatorios como el Programa Nacional Orgánico del Departamento de Agricultura de EE. UU. y el Reglamento Orgánico de la UE proporcionan una validación confiable de terceros. Esta tendencia también está impulsando innovaciones en envases, con marcas que adoptan botellas de vidrio y latas de aluminio reciclables para enfatizar la sostenibilidad. Sin embargo, equilibrar la estética de etiqueta limpia con la eficiencia de costos sigue siendo un desafío, ya que la certificación orgánica y los ingredientes premium pueden elevar los precios al por menor entre un 20% y un 30%, lo que podría limitar una adopción más amplia en el mercado.

Las Bebidas Fermentadas como las Bebidas de Yogur y el ��é�ھ��� Integran los Probióticos en las Dietas

Las prácticas de fermentación tradicionales en Europa, Asia y Oriente Medio han establecido una sólida base cultural para el consumo de lácteos cultivados, facilitando la adopción de probióticos. Para 2025, las bebidas de yogur representaron una participación de mercado del 28,98%, impulsadas por décadas de esfuerzos de construcción de marca de empresas como Danone (Actimel y Activia) y Yakult en mercados clave como Francia, ������ó�� y Corea del Sur. El kéfir, una bebida de leche fermentada originaria de la región del Cáucaso, está ganando popularidad en América del Norte a medida que los consumidores buscan cada vez más alternativas al yogur griego. La Sociedad Química Americana ha destacado la superior diversidad microbiana del kéfir, que contiene hasta 30 cepas bacterianas y de levadura, en comparación con los cultivos de cepa única en los yogures tradicionales. En 2024, Yakult se expandió a las ciudades de primer nivel de China, aprovechando su establecida red de distribución en ������ó�� para promover el consumo diario de probióticos entre los consumidores chinos. Este cambio representa una tendencia a largo plazo, ya que las preferencias de sabor y los hábitos de consumo evolucionan gradualmente. Si bien Europa y ��������-�ʲ���í�ھ����� siguen siendo los mercados primarios, Oriente Medio está emergiendo como un actor significativo, con los lácteos fermentados alineándose bien con las normas dietéticas Halal.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los obstáculos regulatorios retrasan los lanzamientos de productos y aumentan los costos de cumplimiento | -0.9% | Global, más agudo en la UE y América del Norte | Mediano plazo (2-4 años) |

| La logística de cadena de frío aumenta los riesgos y el potencial de deterioro | -1.1% | ��������-�ʲ���í�ھ����� (excluyendo ������ó�� y Corea del Sur), América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| La diversidad limitada de cepas y la eficacia dificultan resultados de salud confiables | -0.7% | Global | Largo plazo (≥ 4 años) |

| La competencia de las bebidas azucaradas fragmenta la participación de mercado | -0.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Obstáculos Regulatorios Retrasan los Lanzamientos de Productos y Aumentan los Costos de Cumplimiento

Las declaraciones de propiedades saludables de los probióticos enfrentan un riguroso escrutinio previo a la comercialización en los principales mercados, con plazos de aprobación de 18 a 24 meses y costos de USD 500.000 a USD 1 millón para la preparación de expedientes. Entre 2010 y 2020, la Autoridad Europea de Seguridad Alimentaria rechazó más del 80% de dichas solicitudes, obligando a las marcas a utilizar declaraciones genéricas como "apoya la salud digestiva". En EE. UU., la vía de Reconocimiento General como Seguro de la Administración de Alimentos y Medicamentos requiere datos de seguridad extensos para cepas novedosas, creando barreras para los innovadores más pequeños. De manera similar, el Reglamento de Nuevos Alimentos de la UE 2015/2283 exige evaluaciones de seguridad completas para cepas que no se consumían ampliamente antes de mayo de 1997, retrasando la comercialización de especies de próxima generación como Akkermansia muciniphila. Estos obstáculos regulatorios, particularmente en Europa y América del Norte, afectan desproporcionadamente a las marcas emergentes y dan como resultado una cartera de productos conservadora dominada por cepas establecidas de Lactobacillus y Bifidobacterium, lo que limita la innovación y la eficacia innovadora en el mercado.

La Logística de Cadena de Frío Aumenta los Riesgos y el Potencial de Deterioro

Los cultivos probióticos vivos necesitan refrigeración constante para mantener los recuentos de unidades formadoras de colonias por encima de 1.000 millones de UFC por porción. Un estudio de 2024 de la Federación Internacional de Lechería encontró que la exposición a temperaturas superiores a 8°C durante más de 48 horas puede reducir los recuentos viables entre un 50% y un 70%, haciendo que los productos sean ineficaces. Regiones como ��������-�ʲ���í�ھ����� (excluyendo ������ó�� y Corea del Sur), América del Sur, y Oriente Medio y África enfrentan desafíos significativos debido a la infraestructura de cadena de frío fragmentada, la inestabilidad de la red eléctrica y las altas temperaturas ambientales, que aumentan los riesgos de deterioro. Aunque las marcas están adoptando formatos liofilizados y microencapsulados para reducir la dependencia de la cadena de frío, estas tecnologías añaden entre USD 0,50 y USD 1,00 por unidad en costos de producción, reduciendo los márgenes en mercados sensibles al precio. Hasta que las formulaciones estables a temperatura ambiente logren la misma eficacia que las refrigeradas, las limitaciones de la cadena de frío seguirán obstaculizando el crecimiento en las economías emergentes.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas de Yogur Anclan la Demanda Heredada

En 2025, las bebidas de yogur mantuvieron una participación de mercado del 28,98%, impulsadas por fuertes hábitos de consumo en Europa y ��������-�ʲ���í�ھ�����, donde marcas como Actimel de Danone y Yakult se benefician de redes de distribución establecidas, confianza del consumidor y marcos regulatorios favorables. Danone lanzó Actimel+ Triple Acción en 2024, añadiendo vitamina D y zinc para satisfacer la creciente demanda de apoyo inmunológico. Estas bebidas son productos básicos en países como Francia, Alemania, ������ó�� y Corea del Sur, respaldados por décadas de marketing. Sin embargo, los productos de marca propia en Europa desafían los márgenes al ofrecer recuentos similares de cultivos vivos a precios entre un 20% y un 30% más bajos. Mientras tanto, el kéfir está ganando terreno en América del Norte por su diverso contenido microbiano.

Los jugos probióticos, proyectados para crecer al 9,21% hasta 2031, atraen a consumidores que buscan sabores afrutados u opciones sin lactosa, con un rápido crecimiento en América del Norte y ��������-�ʲ���í�ھ����� urbana. Lifeway Foods introdujo el Batido Probiótico + Colágeno en 2025, combinando purés de frutas, cultivos de kéfir y péptidos de colágeno para obtener beneficios duales. La kombucha, aunque de nicho, está atrayendo inversiones, como se vio en la adquisición de Poppi por parte de PepsiCo por USD 1.950 millones en marzo de 2025, destacando la demanda de refrescos probióticos. Sin embargo, garantizar la supervivencia de los probióticos en jugos ácidos sigue siendo un desafío, que requiere innovaciones como la microencapsulación o la selección de cepas.

Por Sabor: Las Variantes con Sabor Dominan, las Sin Sabor Ganan Impulso

En 2025, las bebidas probióticas con sabor dominaron el 67,81% del mercado, utilizando esencias de frutas, vainilla y extractos botánicos para compensar la acidez de los productos fermentados. Este segmento impulsa las compras de prueba y repetición, con el atractivo sensorial que convierte a los compradores primerizos en consumidores leales. Lifeway Foods lanzó 10 nuevas Fusiones de Sabores en 2024, incluyendo mango-cúrcuma y arándano-lavanda, dirigidas a millennials y Generación Z con sabores innovadores y envases visualmente atractivos. Las opciones con sabor funcionan bien en América del Norte, donde los perfiles a base de jugo se alinean con las preferencias, y en los mercados urbanos de ��������-�ʲ���í�ھ�����, donde las frutas tropicales tienen relevancia cultural. Sin embargo, equilibrar la intensidad del sabor con un contenido reducido de azúcar sigue siendo un desafío, lo que impulsa reformulaciones con edulcorantes naturales como la stevia, el fruto del monje y la alulosa.

Mientras tanto, las bebidas probióticas sin sabor están creciendo al 8,92% hasta 2031, impulsadas por las tendencias de etiqueta limpia y la demanda de los consumidores de pureza y autenticidad. Populares en Europa y América del Norte, estos productos atraen a compradores conscientes de los ingredientes y a usuarios culinarios que los incorporan en recetas. La Sociedad Química Americana destaca las diversas cepas microbianas del kéfir como superiores para la salud del microbioma, añadiendo credibilidad a los formatos sin sabor. Las marcas están educando a los consumidores sobre su versatilidad y potencial de personalización, pero las opciones sin sabor corren el riesgo de mantenerse en un nicho a menos que los fabricantes demuestren beneficios claros o ahorros de costos para justificar el compromiso sensorial.

Por Envase: Las Botellas Lideran, las Latas Surgen con Fuerza

En 2025, las botellas representaron el 50,01% del mercado de envases debido a las líneas de llenado establecidas, la familiaridad del consumidor y la capacidad de mostrar el color y la textura del producto a través de PET transparente o vidrio. Las botellas de vidrio, preferidas por las marcas orgánicas y de etiqueta limpia por su imagen premium y atractivo de sostenibilidad, aumentan los costos de flete y los precios al por menor entre un 10% y un 15%. Las botellas de PET dominan las bebidas de yogur y kéfir del mercado masivo, ofreciendo comodidad ligera y cierres resellables, con empresas como Danone y Yakult logrando costos de envase inferiores a USD 0,10 por unidad a través de cadenas de suministro optimizadas. Sin embargo, el sentimiento anti-plástico y las prohibiciones regulatorias en Europa y América del Norte están impulsando la demanda de alternativas reciclables o compostables.

Las latas, proyectadas para crecer al 9,01% hasta 2031, se benefician de las tendencias de consumo en movimiento, la reciclabilidad superior y la protección UV para los cultivos probióticos. Las latas de aluminio, ideales para refrescos probióticos con gas y kombucha, se alinean con los objetivos de sostenibilidad, con tasas de reciclaje que superan el 70% en América del Norte y Europa. La adquisición de Poppi por parte de PepsiCo por USD 1.950 millones en 2025 destaca el potencial masivo de las bebidas probióticas enlatadas, aunque mantener la viabilidad de los cultivos vivos sigue siendo un desafío debido a la pasteurización. Los envases Tetra y los cartones asépticos tienen una participación menor, principalmente en ��������-�ʲ���í�ھ����� y Oriente Medio, donde se prefiere la distribución a temperatura ambiente debido a la infraestructura limitada de cadena de frío.

Por Canal de Distribución: Los Supermercados Dominan, las Farmacias Aceleran

En 2025, los supermercados e hipermercados dominaron la distribución con una participación del 55,81%, aprovechando la visibilidad en el pasillo refrigerado y el volumen de ventas para impulsar la penetración en el mercado masivo. Estos canales son vitales en Europa y América del Norte, donde las compras semanales de comestibles dominan y los consumidores esperan encontrar bebidas probióticas cerca del yogur, la leche y el jugo. Lifeway Foods se expandió a BJ's Wholesale Club, Publix y Target en 2024, asegurando espacios privilegiados en estantería que impulsaron las tasas de prueba entre los hogares sensibles al precio. Los supermercados también permiten promociones como ofertas de compra uno y lleva otro gratis y exhibiciones en cabeceras de góndola para impulsar las compras por impulso, aunque la competencia por el espacio en estantería sigue siendo un desafío, con las tarifas de colocación consumiendo hasta el 20% de los ingresos brutos.

Las farmacias y droguerías, que crecen al 8,17% hasta 2031, se benefician de una tendencia de medicalización donde los probióticos se perciben como soluciones de bienestar. En enero de 2025, Florastor entró en los pasillos de las farmacias CVS, aprovechando su red de 9.000 tiendas para dirigirse a consumidores que buscan probióticos de grado clínico. Las farmacias cobran precios premium, a menudo entre un 20% y un 30% más altos que los supermercados, debido al valor terapéutico percibido. Las plataformas en línea también se están expandiendo, impulsadas por modelos de venta directa al consumidor y servicios de suscripción, mientras que las tiendas de conveniencia y de comestibles capturan compras por impulso a pesar de la capacidad limitada de refrigeración.

Análisis Geográfico

En 2025, Europa mantuvo una participación de mercado dominante del 42,02%, respaldada por una larga tradición de consumo de probióticos en países como Francia, Alemania y el Reino Unido. Marcas como Danone y Yakult han arraigado la ingesta diaria de probióticos en la cultura, gracias a persistentes esfuerzos de marketing. Los rigurosos estándares de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria otorgan credibilidad a estos productos; aquellos que navegan con éxito este proceso de aprobación son vistos como científicamente validados por los consumidores. Alemania cuenta con un mercado de bebidas funcionales particularmente vibrante, impulsado por un enfoque cultural en la salud preventiva y la disposición a gastar en productos orgánicos y naturales. El Reglamento de Nuevos Alimentos de la UE 2015/2283, si bien garantiza la seguridad de los productos, plantea desafíos para las marcas ansiosas por innovar, ya que a menudo se encuentran en largas esperas de aprobación para nuevas cepas. Mientras tanto, Europa del Este, especialmente Polonia y la República Checa, está emergiendo como un punto de interés, con el aumento de los ingresos y las dietas occidentalizadas impulsando un creciente apetito por las bebidas funcionales.

Se prevé que ��������-�ʲ���í�ھ����� registre una sólida tasa de crecimiento del 9,52% hasta 2031, impulsada por el aumento de los ingresos disponibles en China, India e Indonesia. La urbanización en estas naciones está estimulando una demanda de productos que priorizan la salud y la conveniencia. En 2024, Yakult realizó un movimiento estratégico hacia las ciudades de primer nivel de China, capitalizando sus bien establecidos canales de distribución de ������ó�� para promover hábitos probióticos diarios. Si bien la escena de la kombucha en India todavía está en sus inicios, está ganando impulso rápidamente, con startups como Atmosphere Kombucha y Boocha haciendo olas en ciudades importantes como Mumbai y Bangalore. ������ó�� y Corea del Sur, aunque cuentan con mercados maduros con alto consumo per cápita, están experimentando una desaceleración del crecimiento a medida que se acercan a la saturación del mercado. El Sudeste Asiático, particularmente Tailandia, Vietnam y Filipinas, está emergiendo como una frontera prometedora, con bebidas como el kéfir resonando con las tradiciones de fermentación locales. Sin embargo, la región enfrenta desafíos de infraestructura de cadena de frío, especialmente en localidades rurales, lo que restringe la distribución principalmente a áreas urbanas y suburbanas adineradas.

América del Norte, América del Sur, y Oriente Medio y África completan el panorama del mercado global. América del Norte muestra un crecimiento moderado, con la conciencia sobre los probióticos alcanzando una meseta y la competencia intensificándose. Una notable consolidación en 2025 vio a PepsiCo desembolsar USD 1.950 millones para adquirir Poppi, subrayando el valor estratégico que los gigantes de bebidas convencionales otorgan a las plataformas probióticas. La trayectoria del mercado de �䲹�Բ���á refleja de cerca la de EE. UU., con tanto el kéfir como la kombucha ganando mayores participaciones en los puntos de venta de alimentos naturales. En América del Sur, si bien los desafíos de la cadena de frío y las fluctuaciones económicas presentan obstáculos, los consumidores de clase media urbana en Brasil y Argentina están liderando la adopción de estos productos. Oriente Medio y África enfrentan problemas de infraestructura análogos, aunque ���ܻ�á�ڰ������� y los Emiratos Árabes Unidos se destacan por su avanzada penetración en el comercio minorista moderno. Sin embargo, el panorama regulatorio en estas regiones todavía está madurando, lo que presenta una espada de doble filo: las oportunidades de entrada rápida al mercado conllevan el riesgo de posibles inconsistencias de calidad, lo que podría poner en peligro la confianza del consumidor.

Panorama Competitivo

El mercado de bebidas probióticas está moderadamente fragmentado, con la participación de empresas multinacionales de lácteos y bebidas junto con marcas regionales y startups emergentes de bebidas funcionales. Los grandes actores se benefician de la infraestructura establecida de cadena de frío, el fuerte reconocimiento de marca y la amplia penetración minorista, particularmente en los segmentos de yogur para beber y leche cultivada. Algunos de los principales actores del mercado son Fonterra Co-op Group Ltd., Yakult Honsha Co. Ltd., Groupe Lactalis y Groupe Danone SA, entre otros. Sin embargo, el mercado no exhibe una alta concentración, ya que los patrones de consumo, las preferencias de sabor y los entornos regulatorios varían ampliamente entre regiones, lo que permite que múltiples marcas compitan eficazmente.

Los actores más pequeños y locales contribuyen significativamente a la fragmentación al centrarse en posicionamientos de nicho como bebidas probióticas de origen vegetal, bajas en azúcar o de etiqueta limpia. Categorías como la kombucha, las bebidas fermentadas no lácteas y las aguas probióticas tienen barreras de entrada más bajas, lo que permite a las startups diferenciarse a través de la formulación, el abastecimiento y el posicionamiento de estilo de vida. Estos actores a menudo aprovechan el comercio electrónico y los canales especializados de salud para llegar directamente a los consumidores, compensando parcialmente su escala limitada y el acceso al comercio minorista tradicional.

La competencia en el mercado de bebidas probióticas está siendo impulsada cada vez más por la innovación, la credibilidad de las cepas y la conveniencia, más que solo por el precio. Las empresas líderes están ampliando sus carteras con formulaciones de múltiples cepas, mezclas funcionales y mayor estabilidad en estantería para mejorar la confianza del consumidor y la frecuencia de uso. Si bien se están produciendo adquisiciones y asociaciones selectivas para capturar nichos de alto crecimiento, la coexistencia de líderes globales y numerosos innovadores más pequeños mantiene la estructura moderadamente fragmentada del mercado.

Líderes de la Industria de Bebidas Probióticas

Fonterra Co-op Group Ltd

Yakult Honsha Co. Ltd

Groupe Lactalis

Groupe Danone SA

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Danone ha lanzado un producto de yogur para beber bajo su marca Oikos en los Estados Unidos, dirigido a usuarios de Ozempic y otros medicamentos para la pérdida de peso GLP-1. El producto, llamado Oikos Fusion, está diseñado para ayudar a los consumidores a desarrollar y mantener la masa muscular durante la pérdida de peso, según la empresa.

- Mayo de 2025: Meiji ha ampliado su cartera con el lanzamiento de un nuevo producto, Bulgaria Yogur para Beber Sal Limón. Según la empresa, Bulgaria Yogur para Beber está diseñado para ofrecer una combinación única de sabor y funcionalidad. Presenta un yogur que es particularmente eficaz para absorber la humedad, superando a las bebidas lácteas típicas como la leche.

- Marzo de 2025: La marca de yogur Activia, propiedad de Danone, ha ampliado sus gamas de kéfir y fibra para apoyar la salud intestinal de los consumidores, con el lanzamiento de tres nuevos productos. La nueva línea incluye un formato más grande de Activia ��é�ھ��� Natural, Activia ��é�ھ��� Melocotón Maracuyá y bebidas Activia ��é�ھ��� Natural y Fresa.

- Marzo de 2024: Nova Easy Kombucha se asoció con los San Diego Padres para una kombucha dura con temática de City Connect llamada Sunset Slam Mango Lima, disponible en el Petco Park a partir del Día de Apertura de la temporada 2024 de la Liga Mayor de Béisbol.

Alcance del Informe Global del Mercado de Bebidas Probióticas

Las bebidas probióticas son bebidas funcionales que ayudan a mantener un equilibrio saludable de bacterias estomacales, lo que resulta en diversos beneficios para la salud, como la salud digestiva, la pérdida de peso y la función inmunológica. El informe del mercado global de bebidas probióticas está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en bebidas de yogur, bebidas de leche fermentada, kombucha, kéfir, jugos prebióticos y otros tipos de producto. Según el canal de distribución, el mercado está segmentado en supermercados, hipermercados, tiendas de conveniencia, farmacias, tiendas de salud y otros canales de distribución. Además, el estudio proporciona un análisis del mercado de bebidas probióticas en mercados emergentes y establecidos en todo el mundo, incluyendo América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han proporcionado sobre la base del valor en millones de USD.

| Bebidas de Yogur |

| Bebidas de Leche Fermentada |

| Kombucha |

| ��é�ھ��� |

| Jugos Probióticos |

| Otros Tipos de Producto |

| Con Sabor |

| Sin Sabor |

| Botellas |

| Latas |

| Envases Tetra |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Farmacias y Droguerías | |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Bebidas de Yogur | |

| Bebidas de Leche Fermentada | ||

| Kombucha | ||

| ��é�ھ��� | ||

| Jugos Probióticos | ||

| Otros Tipos de Producto | ||

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Envase | Botellas | |

| Latas | ||

| Envases Tetra | ||

| Otros | ||

| Canales de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Farmacias y Droguerías | ||

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas en Línea | ||

| Otros | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bebidas probióticas en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de bebidas probióticas es de USD 33,59 mil millones en 2026 y se espera que alcance USD 49,74 mil millones en 2031, reflejando una CAGR del 8,17%.

¿Qué tipo de producto lidera actualmente las ventas globales?

Las bebidas de yogur representan el 28,98% de los ingresos globales, beneficiándose de una sólida reputación de marca de larga data en Europa y ��������-�ʲ���í�ھ�����.

¿Qué región ofrece la oportunidad de crecimiento más rápida hasta 2031?

Se proyecta que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 9,52%, impulsada por el aumento de los ingresos disponibles y la creciente urbanización en China, India e Indonesia.

¿Por qué las latas de aluminio se están volviendo populares en las bebidas probióticas?

Las latas apoyan el consumo en movimiento, protegen los cultivos de la exposición a la luz y se alinean con los objetivos de sostenibilidad a través de tasas de reciclabilidad superiores al 70%.

Última actualización de la página el: