Tamaño y Cuota del Mercado de Medicamentos para la Depresión Posparto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Depresión Posparto por ���ϲ�����

Se espera que el tamaño del mercado de medicamentos para la depresión posparto crezca de USD 1,05 mil millones en 2025 a USD 1,15 mil millones en 2026 y se prevé que alcance USD 1,79 mil millones en 2031 a una CAGR del 9,27% durante el período 2026-2031. El crecimiento se sustenta en las rápidas aprobaciones de neuroesteroides, la expansión de los mandatos de detección y las mayores protecciones de reembolso que acortan el tiempo de acceso a la terapia y reducen los costes de bolsillo. El mercado de medicamentos para la depresión posparto se beneficia del impulso regulatorio: la zuranolona obtuvo la autorización de la FDA en 2023, ofreciendo alivio de los síntomas en 3 días, mientras que la retirada de la brexanolona en 2025 redirigió la demanda hacia regímenes orales aptos para el entorno ambulatorio [1]Fuente: Registro Federal, "Sage Therapeutics, Inc.; Retirada de la Aprobación de una Solicitud de Nuevo Medicamento para ZULRESSO," federalregister.gov . Las crecientes herramientas de detección digital, las leyes de paridad y las inversiones sanitarias en ��������-�ʲ���í�ھ����� amplían aún más los grupos de pacientes. No obstante, los elevados precios de lista, las preocupaciones heredadas del sistema REMS y la presión de la cadena de suministro sobre los principios activos neuroesteroides moderan la trayectoria, por lo demás sólida, del mercado de medicamentos para la depresión posparto.

Conclusiones Clave del Informe

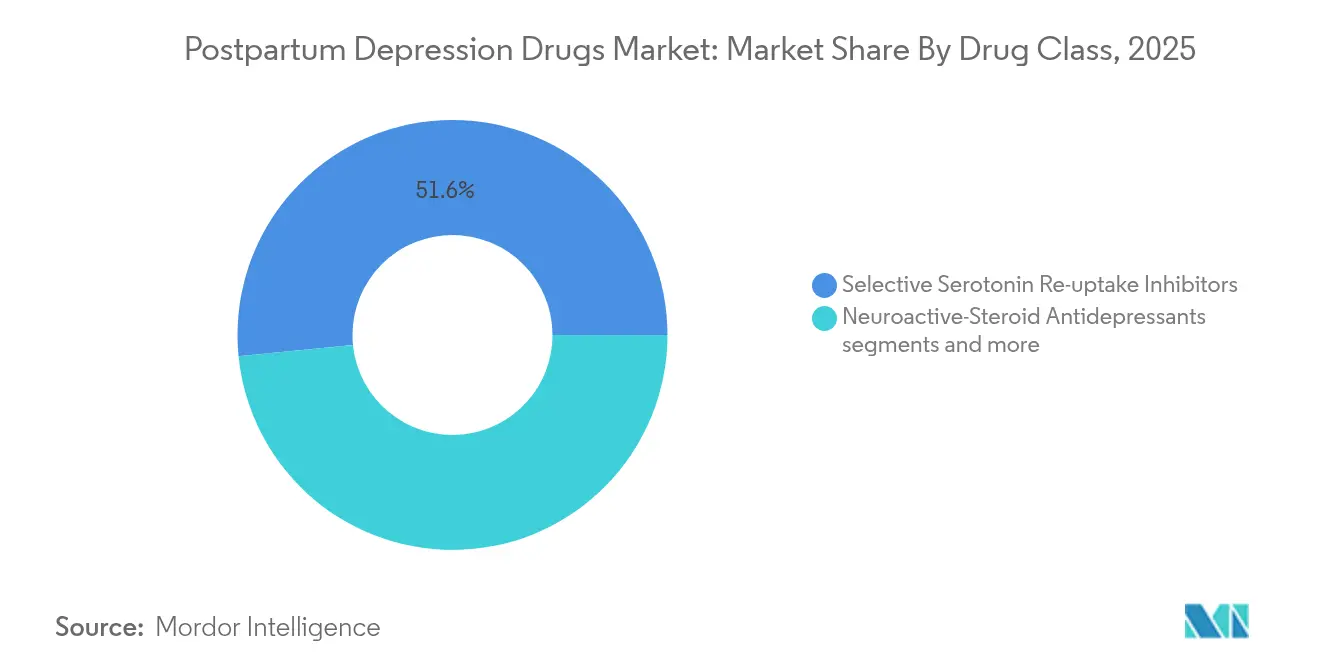

- Por clase de fármaco: Los inhibidores selectivos de la recaptación de serotonina representaron el 51,58% de la cuota del mercado de medicamentos para la depresión posparto en 2025, mientras que se proyecta que los antidepresivos neuroesteroides crezcan a una CAGR del 9,88% hasta 2031.

- Por vía de administración: Las formulaciones orales representaron el 71,62% del tamaño del mercado de medicamentos para la depresión posparto en 2025 y avanzan a una CAGR del 10,35% hasta 2031.

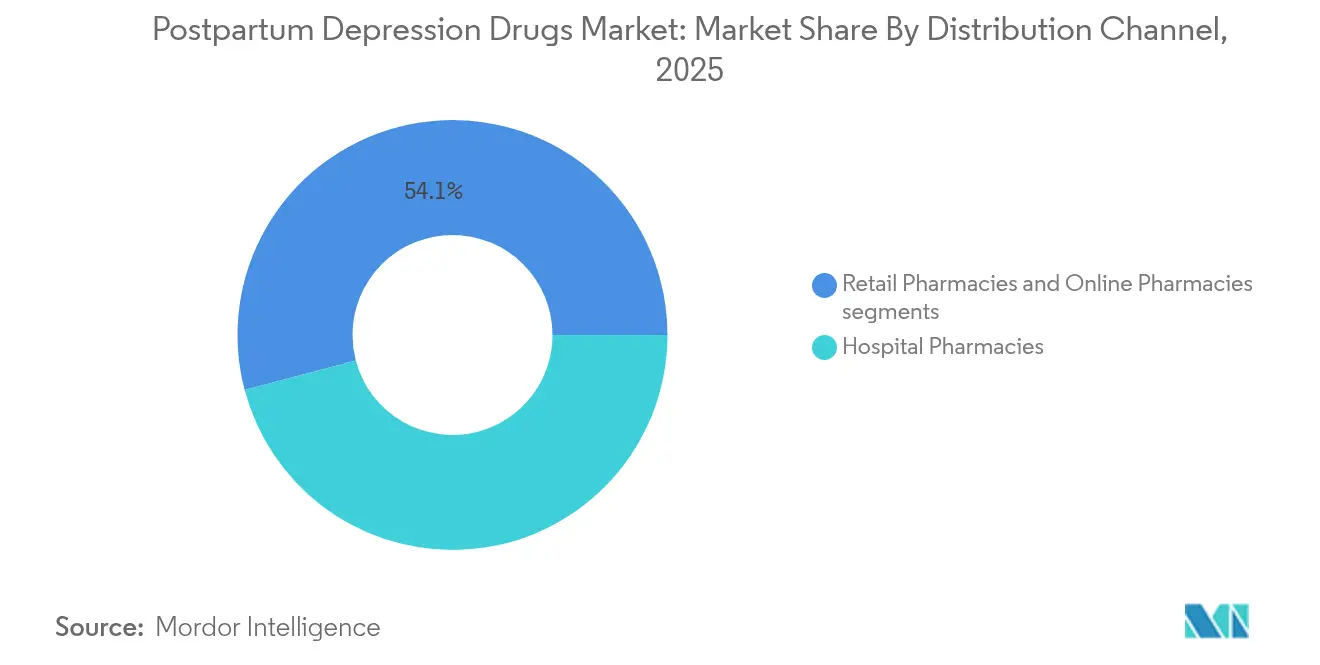

- Por canal de distribución: Las farmacias hospitalarias lideraron con una cuota del 45,88% del tamaño del mercado de medicamentos para la depresión posparto en 2025, mientras que las farmacias en línea registran la CAGR más rápida, del 10,72%, hasta 2031.

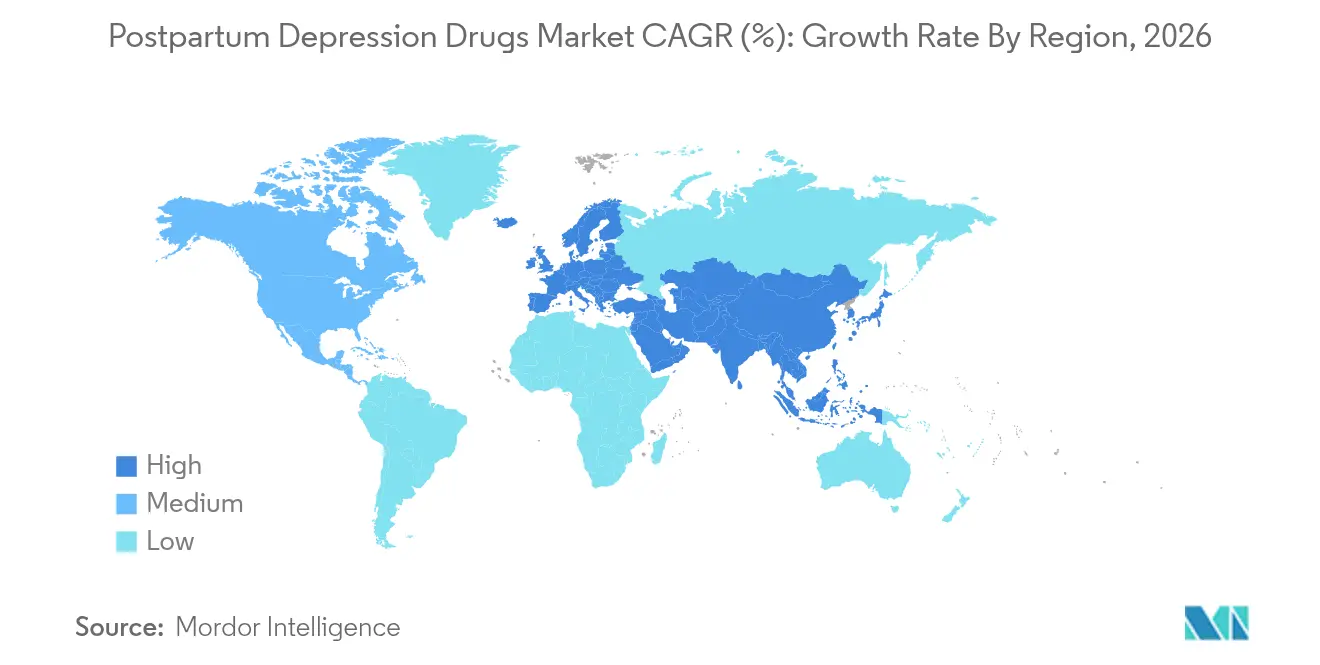

- Por geografía: América del Norte representó el 40,73% del mercado de medicamentos para la depresión posparto en 2025; ��������-�ʲ���í�ھ����� se expande a una CAGR del 11,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Depresión Posparto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas aprobaciones de la FDA de antidepresivos neuroesteroides | +2.1% | América del Norte, con repercusión regulatoria en la UE y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Creciente prevalencia y detección de la depresión posparto | +1.8% | Global, con impacto concentrado en los mercados desarrollados | Mediano plazo (2-4 años) |

| Reembolso favorable y leyes de paridad en salud mental materna | +1.5% | América del Norte y la UE, con expansión a mercados seleccionados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente gasto sanitario en ��������-�ʲ���í�ھ����� en salud mental materna | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����, con repercusión en mercados emergentes | Largo plazo (≥ 4 años) |

| Acompañantes terapéuticos digitales que mejoran la adherencia | +0.9% | Global, con adopción temprana en mercados líderes en tecnología | Corto plazo (≤ 2 años) |

| Cambio hacia regímenes orales aptos para el entorno ambulatorio | +0.8% | Global, con mayor adopción en sistemas sanitarios desarrollados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápidas aprobaciones de la FDA de antidepresivos neuroesteroides

La zuranolona obtuvo la designación de avance terapéutico y revisión prioritaria, comprimiendo el desarrollo entre 18 y 24 meses y señalando el compromiso de la agencia con las terapias maternas de acción rápida. Los organismos reguladores aceptaron criterios de valoración sustitutos sobre las mejoras en la Escala de Valoración de Depresión de Hamilton en un plazo de 14 días, sustentando una vía más predecible para los compuestos de seguimiento. La orientación paralela de la Agencia Europea de Medicamentos y Health Canada refleja esta postura, ampliando el mercado de medicamentos para la depresión posparto. La confianza de los inversores ha respondido con mayores presupuestos de I+D en neuroesteroides, y los canales clínicos ahora incluyen candidatos orales y sublinguales de una vez al día que apuntan a la iniciación ambulatoria.

Creciente prevalencia y detección de la depresión posparto

La presentación obligatoria de informes HEDIS en 2025 exige que los planes de salud estadounidenses documenten las tasas de detección, duplicando la identificación de casos en comparación con una década anterior. La adopción de la Escala de Depresión Postnatal de Edimburgo en las visitas obstétricas de rutina permite detectar un número de casos estimado en un 50% que antes quedaban sin diagnosticar, ampliando directamente la demanda de terapias dentro del mercado de medicamentos para la depresión posparto. Las evaluaciones basadas en teléfonos inteligentes y los análisis de sangre con inteligencia artificial amplían el alcance hacia los entornos rurales y normalizan los controles de salud mental durante las consultas pediátricas. Una mayor tasa de diagnóstico de forma persistente genera el reconocimiento por parte de los pagadores de la necesidad insatisfecha, prestando mayor apoyo a la inclusión en los formularios.

Reembolso favorable y leyes de paridad en salud mental materna

Más del 90% de las vidas comerciales y de Medicaid en Estados Unidos cuentan ahora con políticas de cobertura que incluyen la zuranolona en niveles preferentes, reduciendo el coste medio para el paciente de USD 15.900 a copagos habituales. Las iniciativas de mortalidad materna del CMS alinean los recursos federales con la aplicación de la paridad, lo que anima a otras regiones de altos ingresos a igualar la amplitud de la cobertura. Los programas estatales de Medicaid financian conjuntamente neuroesteroides y terapéuticas digitales, reforzando las vías de atención integrada. Estos cambios sustentan una mayor utilización en el mercado de medicamentos para la depresión posparto a pesar de los precios elevados de los medicamentos.

Creciente gasto sanitario en ��������-�ʲ���í�ھ����� en salud mental materna

China puso en marcha la detección integrada pediátrica en 300 hospitales, formalizando las evaluaciones maternas dentro de los controles del lactante. ������ó�� exige visitas de salud mental en las semanas 2 y 4, mientras que India presupuesta centros de teleconsultoría que canalizan a las madres de alto riesgo hacia circuitos de atención farmacéutica frontiersin.org. Las entradas de capital privado en proyectos de salud materna en ��������-�ʲ���í�ھ����� se dispararon un 180% desde 2023, acelerando la expansión de plataformas digitales. Estas inversiones amplían la presencia del mercado de medicamentos para la depresión posparto y elevan las curvas de demanda regional por encima de la media mundial.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste y cobertura limitada de las terapias innovadoras | -1.9% | Global, con impacto agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Carga del sistema REMS y la supervisión de seguridad para la brexanolona | -1.1% | América del Norte y la UE, con repercusión regulatoria global | Corto plazo (≤ 2 años) |

| Datos limitados de eficacia a largo plazo para la zuranolona | -0.8% | Global, con mayor escrutinio en la UE y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro del principio activo neuroesteroide | -0.6% | Global, con impacto concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto coste y cobertura limitada de las terapias innovadoras

Aunque la mayoría de los pagadores estadounidenses incluyen ya la zuranolona, los criterios de cobertura varían y los retrasos en la preautorización atenúan su prometida acción rápida. Las familias de ingresos medios suelen quedar en los umbrales de elegibilidad para los programas de asistencia, asumiendo copagos onerosos. Fuera de los países de altos ingresos, las vías de reembolso para los neuroesteroides siguen siendo escasas, lo que limita la expansión global del mercado de medicamentos para la depresión posparto. Los evaluadores de tecnología sanitaria también señalan la limitación de los datos de eficacia a largo plazo más allá de los 45 días, lo que complica las decisiones de coste-efectividad en comparación con los inhibidores selectivos de la recaptación de serotonina genéricos.

Carga del sistema REMS y la supervisión de seguridad para la brexanolona

La monitorización continua obligatoria y las instalaciones especializadas de infusión inflaron los costes de los proveedores por encima del reembolso, lo que llevó a una adopción limitada y a la eventual retirada en 2025. La experiencia acentuó el enfoque de la industria en los neuroesteroides orales, pero dejó una cautela persistente entre los organismos reguladores y las aseguradoras. Los proveedores siguen siendo reticentes a las terapias que requieren programas de seguridad complejos, moderando la asunción de riesgos entre los patrocinadores que acceden al mercado de medicamentos para la depresión posparto.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Neuroesteroides Desafían el Dominio de los Inhibidores Selectivos de la Recaptación de Serotonina

Los inhibidores selectivos de la recaptación de serotonina retuvieron el 51,58% de la cuota del mercado de medicamentos para la depresión posparto en 2025, lo que subraya su arraigado estatus como tratamiento de primera línea. Se prevé que el tamaño del mercado de medicamentos para la depresión posparto en el segmento de antidepresivos neuroesteroides se expanda a una CAGR del 9,88% hasta 2031, lo que refleja la preferencia de los clínicos por las terapias de acción rápida. Los neuroesteroides modulan los receptores GABA-A, abordando las alteraciones hormonales que siguen al parto de forma más directa que los agentes basados en monoaminas, una distinción que resuena entre los pagadores y los comités de directrices. Los datos de los ensayos muestran alivio de los síntomas en 3 días y un beneficio sostenido hasta los 45 días, coincidiendo con el período crítico para el vínculo madre-hijo.

Las clases tradicionales como los tricíclicos siguen reduciéndose por las preocupaciones de seguridad durante la lactancia, mientras que los inhibidores de la recaptación de serotonina-norepinefrina ocupan un nicho pequeño pero estable cuando prevalece la ansiedad como comorbilidad. Los canales competitivos se centran ahora en candidatos neuroesteroides de una o toma única al día y en análogos psicodélicos, lo que sugiere que el mercado de medicamentos para la depresión posparto se inclinará aún más hacia las intervenciones mecanísticas en lugar del manejo sintomático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vía de Administración: Las Formulaciones Orales Impulsan la Accesibilidad

Los productos orales representaron el 71,62% del tamaño del mercado de medicamentos para la depresión posparto en 2025 y crecen a una CAGR del 10,35%, ya que los regímenes aptos para el entorno ambulatorio se convierten en el estándar predeterminado. El segmento intravenoso se contrajo tras la retirada de la brexanolona, subrayando la reticencia de los proveedores hacia las infusiones sujetas al sistema REMS. Los avances en biodisponibilidad oral permiten iniciar la terapia en atención primaria y entornos obstétricos comunitarios, mejorando el acceso rural y la adherencia. La futura innovación en tecnología de administración, como las películas sublinguales y los parches transdérmicos, se encuentra en fases de desarrollo tempranas, pero podría ampliar las opciones para las madres con intolerancia gastrointestinal.

Los menores costes de instalación y las menores necesidades de personal hacen que los neuroesteroides orales resulten atractivos para los pagadores que buscan valor. Los proveedores valoran la flexibilidad de programación que se alinea con las visitas posparto y el seguimiento por telesalud. En consecuencia, los comités de formulario tratan cada vez más los neuroesteroides orales como una categoría de prestación diferenciada dentro del mercado de medicamentos para la depresión posparto, facilitando los requisitos de preautorización.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias representaron el 45,88% de la cuota del mercado de medicamentos para la depresión posparto en 2025, lo que refleja la supervisión especializada requerida durante los lanzamientos iniciales. Sin embargo, las farmacias en línea avanzan a una CAGR del 10,72%, impulsadas por la demanda de los pacientes de privacidad, entrega a domicilio y la integración de terapéuticas digitales. Las cadenas minoristas mantienen su relevancia a través del asesoramiento en tienda y los servicios de vacunación que se complementan con los controles posparto.

Las plataformas digitales aprovechan los módulos integrados de adherencia, los recordatorios automáticos de recarga y los enlaces de telepsiquiatría, mejorando la persistencia. Para los pagadores, el enrutamiento a través de farmacias electrónicas respalda el análisis de circuito cerrado sobre las brechas en la medicación. El manual competitivo fusiona por tanto las competencias farmacéuticas y de salud digital, un rasgo distintivo emergente del liderazgo en el mercado de medicamentos para la depresión posparto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte dominó con el 40,73% del mercado de medicamentos para la depresión posparto en 2025, sustentada por el liderazgo de la FDA en las aprobaciones de neuroesteroides, las amplias leyes de paridad de seguros y las altas tasas de diagnóstico que superan el 75% en las principales áreas metropolitanas. �䲹�Բ���á sigue las tendencias regulatorias de Estados Unidos, mientras que las reformas de seguridad social de ��é�澱���� amplían la cobertura de salud mental materna. Los continuos debates sobre la contención de costes, especialmente en las regiones rurales, pueden moderar el crecimiento absoluto del volumen, pero las ganancias de valor derivadas de las terapias de acción rápida siguen siendo sólidas.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, avanzando a una CAGR del 11,21% hasta 2031. Los mandatos de detección hospitalaria de China y los programas de atención posparto financiados por el gobierno de ������ó�� constituyen un modelo para los mercados vecinos. La adopción de la salud digital, incluidas las aplicaciones de predicción de riesgos con inteligencia artificial, permite un alcance escalable en naciones populosas como India e Indonesia. Se espera que el tamaño del mercado de medicamentos para la depresión posparto en ��������-�ʲ���í�ھ����� se acelere a medida que los organismos reguladores agilicen las aprobaciones de neuroesteroides y las aseguradoras privadas amplíen los complementos de cobertura materna.

Europa muestra una expansión constante impulsada por políticas. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos facilitan la entrada, pero las negociaciones nacionales de precios provocan lanzamientos escalonados. Alemania y el Reino Unido lideran la adopción gracias a sus sólidas estrategias de salud mental materna, mientras que el sur de Europa avanza a un ritmo más mesurado. Las solicitudes de datos de eficacia a largo plazo por parte de los organismos de evaluación de tecnología sanitaria condicionan los plazos de reembolso; no obstante, una vez incluidos en los formularios, los neuroesteroides alcanzan volúmenes de dispensación sostenidos. Los programas de modernización de Europa del Este añaden una demanda incremental, ampliando el mercado regional de medicamentos para la depresión posparto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Panorama Competitivo

La competencia se centra en un puñado de especialistas en neuropsiquiatría en lugar de en gigantes diversificados de los antidepresivos. La adquisición de Sage Therapeutics por parte de Supernus Pharmaceuticals por USD 795 millones en junio de 2025 dio al comprador el control de la zuranolona, el único neuroesteroide oral aprobado, consolidando el liderazgo en el mercado de medicamentos para la depresión posparto. Biogen mantiene un papel de participación en los beneficios, garantizando una potencia de comercialización global al tiempo que minimiza la exposición en el balance.

Los competidores emergentes apuntan a mecanismos diferenciados. Marinus Pharmaceuticals continúa los ensayos de ganaxolona con miras a los segmentos de comorbilidad con convulsiones, mientras que el RE104 basado en psicodélicos avanzó a la Fase II bajo el patrocinio de Cleveland Clinic. Los participantes de orientación digital integran módulos de terapia cognitivo-conductual con el despacho de prescripciones, creando recorridos del paciente integrados que difuminan las líneas competitivas tradicionales.

La resiliencia de la cadena de suministro para los principios activos neuroesteroides se ha convertido en un pilar estratégico. Las empresas ahora recurren a proveedores duales de intermedios clave tras que la Farmacopea de los Estados Unidos señalara escaseces en su nivel más alto en una década en todas las clases de fármacos estadounidenses [2]Fuente: Farmacopea de los Estados Unidos, "Las Escaseces de Medicamentos en EE. UU. Alcanzan su Nivel Más Alto en una Década," usp.org . La asociación con fabricantes por contrato en India e Irlanda mitiga el riesgo regional. Se espera que las empresas que demuestren seguridad en el suministro y capacidad de interacción digital capturen una cuota desproporcionada a medida que el mercado de medicamentos para la depresión posparto madure.

Líderes del Sector de Medicamentos para la Depresión Posparto

Pfizer Inc.

Bausch Health Companies Inc.

Lilly

Sage Therapeutics, Inc.

Cipla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Biogen presentó una propuesta de adquisición no solicitada a Sage Therapeutics por USD 7,22 por acción, valorando la empresa en USD 1,5 mil millones. El consejo de administración de Sage inició una revisión estratégica.

- Febrero de 2025: Sage Therapeutics presentó una estrategia para 2025 centrada en la comercialización de la zuranolona, el marketing digital y la gestión disciplinada de gastos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fármacos para la depresión posparto (DPP) como el valor de las ventas mundiales con receta de agentes farmacológicos, principalmente inhibidores selectivos de la recaptación de serotonina, inhibidores de la recaptación de serotonina-norepinefrina y la clase emergente de esteroides neuroactivos, que tratan los episodios depresivos que comienzan durante el embarazo o en el plazo de un año tras el parto.

Excluimos los suplementos de venta libre, los honorarios por psicoterapia, los servicios de doula a domicilio y los programas más amplios de salud mental materna.

������Գٲ�����ó��

- Por Clase de Fármaco

- Antidepresivos Neuroesteroides

- Inhibidores Selectivos de la Recaptación de Serotonina

- Inhibidores de la Recaptación de Serotonina-Norepinefrina

- Tricíclicos y Otras Clases

- Por Vía de Administración

- Intravenosa

- Oral

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a psiquiatras obstétricos, directores de farmacia de hospitales y gestores de formularios de pagadores de Norteamérica, Europa y Asia. Estos diálogos verificaron los grupos de pacientes tratados, la duración típica de la terapia y la dispersión de precios en el mundo real que las fuentes de escritorio no pudieron resolver.

Investigación documental

Comenzamos con fuentes públicas de primer nivel, como los paneles de salud mental materna de la OMS, los datos de prescripción de la OCDE y los extractos de reclamaciones de Medicaid de los CDC estadounidenses. Los portales normativos de la FDA y la EMA aclaraban las fechas de aprobación y las poblaciones indicadas, mientras que grupos comerciales como la Global Maternal Health Alliance informaban de la aceptación de los cribados. Los archivos 10-K de las empresas proporcionaron los precios medios de venta, y plataformas de pago como Dow Jones Factiva y D&B Hoovers enriquecieron los repartos de ingresos. Las revistas especializadas, como JAMA Psychiatry, aportan datos sobre la prevalencia. Las fuentes mencionadas ilustran sólo una parte del conjunto de pruebas secundarias que consultó nuestro equipo.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente de población tratada que parte de los recuentos de nacidos vivos, se ajusta en función de la prevalencia de la PPD específica de la región, las tasas de detección y la penetración del tratamiento, y se multiplica por la duración de la terapia y el precio medio ponderado. Los roll-ups de proveedores y las comprobaciones de canales ofrecen una validación ascendente selectiva. Entre las variables clave se incluyen la adopción de esteroides neuroactivos, el precio reembolsado por tratamiento, la cobertura del cribado según las directrices, las tendencias del desempleo y la sustitución de fármacos parenterales. Una regresión multivariante de la tendencia de los nacimientos, el índice de la política de pago y los factores macroeconómicos determinan las perspectivas para 2025-2030. Las diferencias en los volúmenes de los países se cubren con indicadores indirectos como el valor de las importaciones de ISRS y la proporción de nacimientos en zonas urbanas.

Ciclo de validación y actualización de datos

Cada borrador de modelo pasa dos revisiones de analistas independientes, se comprueban las desviaciones con respecto a las ventas históricas y se detectan anomalías por encima de un umbral del 5%. Actualizamos anualmente el conjunto de datos y realizamos revisiones provisionales cuando las ampliaciones de marca o las retiradas de seguridad modifican sustancialmente la demanda.

Por qué la línea de base de fármacos para la depresión posparto de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas utilizan diferentes normas de inclusión, insumos de prevalencia y bases monetarias. Nuestro equipo, al anclar el alcance estrictamente a los medicamentos con receta y actualizar las hipótesis poco después del lanzamiento de Zurzuvae, reduce esas desconexiones.

Entre los principales factores que determinan las diferencias cabe citar si se agrupan los ingresos por psicoterapia, si se contabilizan los costes únicos de infusión hospitalaria y el año del tipo de cambio elegido para la conversión del precio medio.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.050 millones de dólares (2025) | Inteligencia de Mordor | |

| 915,6 millones de dólares (2024) | Consultoría global A | Excluye los lanzamientos de esteroides neuroactivos y mantiene estáticos los precios históricos |

| 1.000 millones de dólares (2024) | Investigación industrial B | Agrupa los ingresos por terapia hormonal con las ventas de fármacos |

| 79,9 millones de dólares (2024) | Perspectivas del sector C | Sólo se contabilizan los ingresos procedentes de Norteamérica y se omiten los de los ISRS genéricos. |

La comparación demuestra que la disciplinada selección del alcance y la actualización anual de Mordor proporcionan una línea de base equilibrada y transparente, trazable a partir de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la depresión posparto?

El mercado está valorado en USD 1,15 mil millones en 2026 y se proyecta que alcance USD 1,79 mil millones en 2031, creciendo a una CAGR del 9,27%.

¿Qué clase de fármaco se expande más rápido?

Los antidepresivos neuroesteroides son la clase de más rápido crecimiento, avanzando a una CAGR del 9,88% hasta 2031, mientras desafían el dominio de los inhibidores selectivos de la recaptación de serotonina.

¿Por qué la brexanolona abandonó el mercado?

La monitorización obligatoria del sistema REMS, una infusión de 60 horas y los elevados costes de administración limitaron la adopción, lo que llevó a la retirada por parte de la FDA en 2025.

¿Qué región tiene la mayor cuota en el Mercado Global de Medicamentos para la Depresión Posparto?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado Global de Medicamentos para la Depresión Posparto.

¿Cómo influyen las leyes de paridad en el acceso?

Más del 90% de los planes comerciales y de Medicaid de Estados Unidos cubren ahora las terapias con neuroesteroides, reduciendo drásticamente los costes de bolsillo de los pacientes y acelerando la adopción.

Última actualización de la página el: