Tamaño y Cuota del Mercado de Catalizadores de Polipropileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

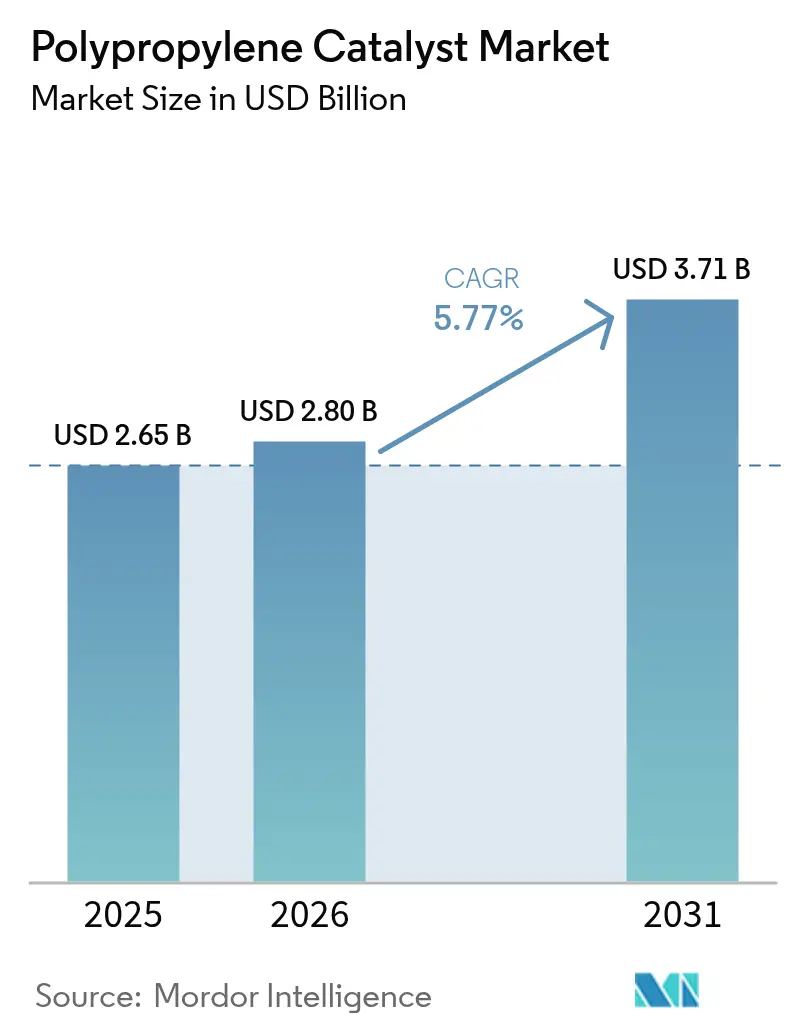

| Tamaño del Mercado (2026) | 2.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catalizadores de Polipropileno por ���ϲ�����

El tamaño del mercado de catalizadores de polipropileno en 2026 se estima en USD 2.800 millones, con un crecimiento respecto al valor de 2025 de USD 2.650 millones, y proyecciones para 2031 que muestran USD 3.710 millones, creciendo a una CAGR del 5,77% durante el período 2026-2031. Las ampliaciones de capacidad en ��������-�ʲ���í�ھ�����, la rápida adopción de tecnologías libres de ftalatos y una demanda sostenida proveniente de aplicaciones como el envasado flexible y los dispositivos médicos refuerzan la resiliencia a corto plazo. La robusta actividad del comercio electrónico impulsa la demanda de envases de pared delgada, mientras que el aligeramiento de peso en la industria automotriz y los grados para fabricación aditiva abren nichos de alto valor que favorecen a los sistemas de metaloceno y otros de alto rendimiento. La creciente consolidación de la industria —ejemplificada por la adquisición pendiente de Honeywell de la unidad de Tecnologías de Catalizadores de Johnson Matthey— señala un impulso decisivo hacia la escala y la I+D integrada. Sin embargo, la persistente volatilidad del precio del propileno y las regulaciones globales más estrictas sobre los ftalatos continúan presionando los márgenes y acelerando el cambio hacia nuevas formulaciones de catalizadores.

Conclusiones Clave del Informe

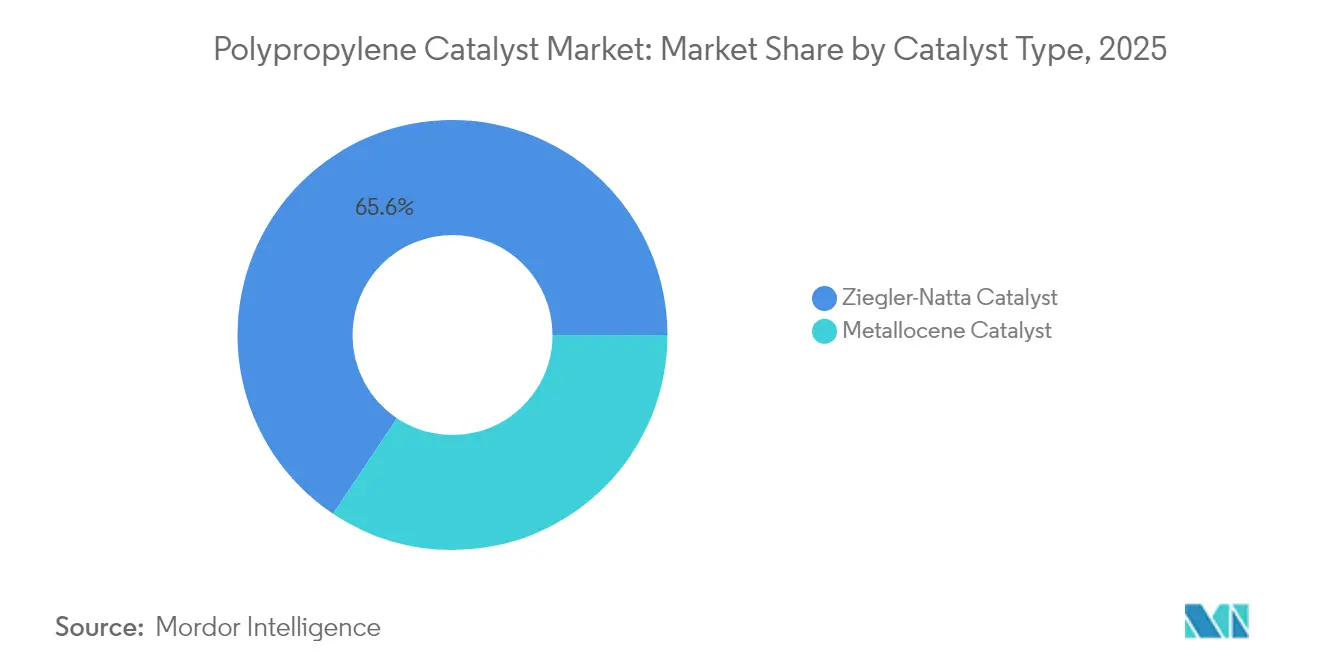

- Por tipo de catalizador, los sistemas Ziegler-Natta lideraron con el 65,62% de la cuota del mercado de catalizadores de polipropileno en 2025, mientras que las variantes de metaloceno proyectan la CAGR más alta del 7,79% hasta 2031.

- Por proceso de producción, la tecnología en fase gaseosa representó el 46,55% del tamaño del mercado de catalizadores de polipropileno en 2025; las configuraciones híbridas/multirreactor ofrecen la CAGR más alta del 6,44% hasta 2031.

- Por aplicación, el segmento de polipropileno capturó el 63,75% de la cuota de ingresos en 2025, avanzando a la CAGR más rápida del 8,25% hasta 2031.

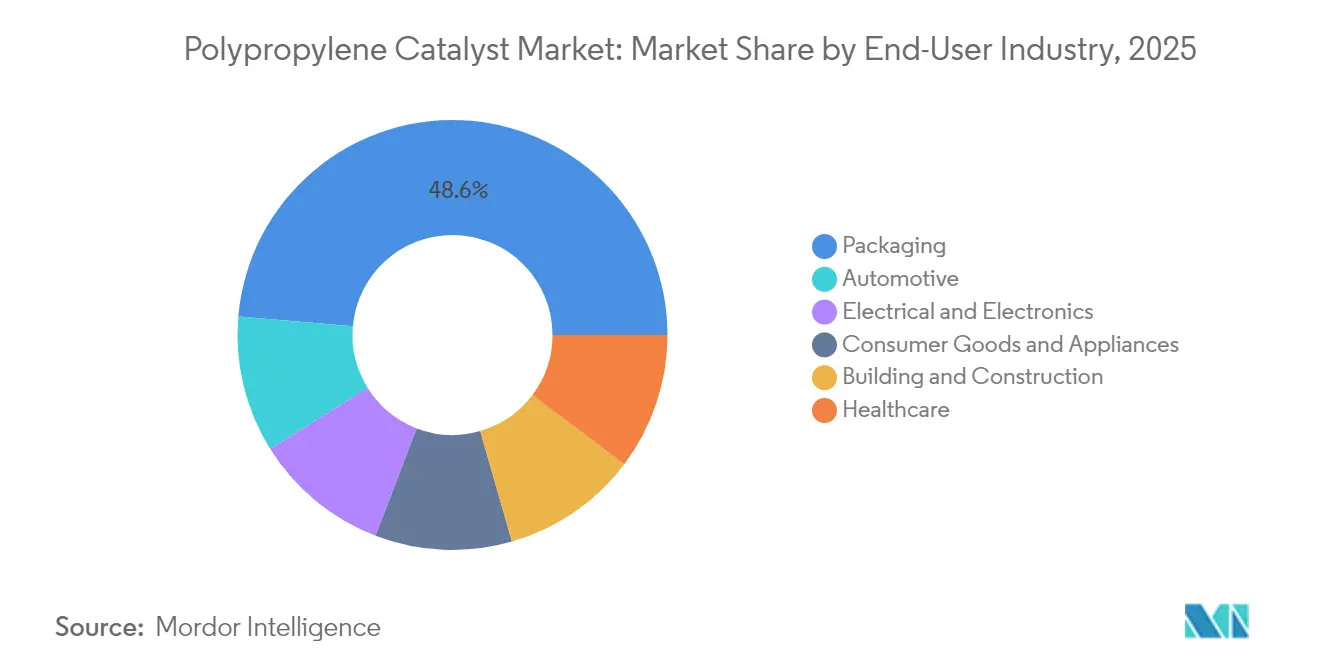

- Por industria de usuario final, el envasado mantuvo su dominio en la cuota del mercado de catalizadores de polipropileno durante 2025, aunque el sector sanitario sustenta la CAGR más pronunciada durante el período de previsión.

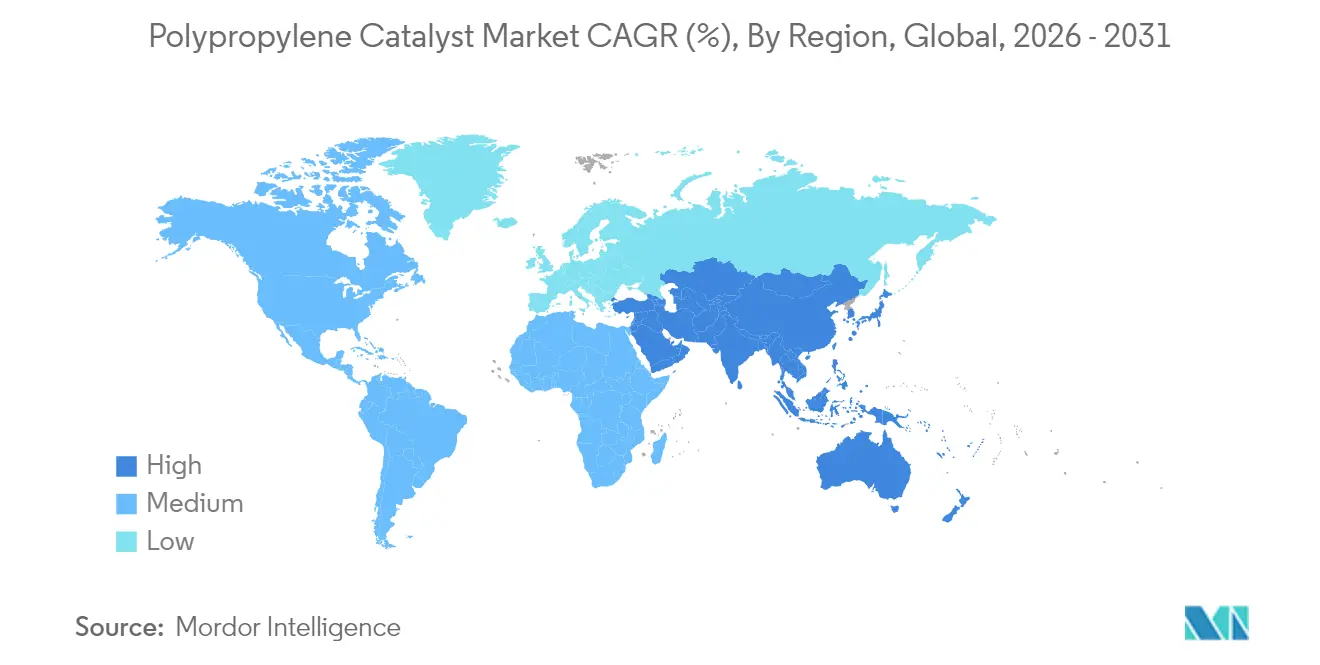

- Por región, ��������-�ʲ���í�ھ����� representó la mayor cuota del 51,64% en 2025 y se espera que crezca a la CAGR más rápida del 6,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catalizadores de Polipropileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de capacidad en centros emergentes de polipropileno | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����, con desbordamiento hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge liderado por el comercio electrónico en la demanda de envases flexibles | +0.8% | Global, con concentración en América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Iniciativas de aligeramiento de peso en la industria automotriz | +0.6% | América del Norte y UE, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia catalizadores libres de ftalatos | +0.7% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Reciclaje y regeneración de catalizadores internos | +0.4% | Mercados desarrollados, con adopción gradual en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Polipropileno de alto flujo de fusión para fabricación aditiva | +0.3% | América del Norte y UE, con nichos en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansiones de Capacidad en Centros Emergentes de Polipropileno

Los megaproyectos en curso, como el Complejo Petroquímico de Fujian de SABIC, valorado en USD 6.400 millones y previsto para su puesta en marcha en 2026, ilustran cómo las inversiones a gran escala están redefiniendo los nodos de suministro regionales y generando una demanda masiva de catalizadores[1]SABIC, "SABIC construirá el Complejo Petroquímico de Fujian," sabic.com. Solo China planea 26 millones de toneladas de nueva capacidad de etileno entre 2023 y 2027, alterando los equilibrios globales y obligando a los productores de catalizadores a localizar sus instalaciones de fabricación para capturar ventajas en flete y servicio[2]Nikkei Asia, "La producción de etileno en ������ó�� alcanza su mínimo en 35 años," nikkei.com. Esta expansión también incrementa el riesgo de sobreoferta, obligando a las plantas de craqueo más antiguas en ������ó�� y en partes del Sudeste Asiático a reducir o suspender operaciones. A medida que los productores del Golfo desarrollan capacidades propias en catalizadores, el conocimiento técnico propietario se vuelve fundamental para mantener el liderazgo en costos y diferenciarse en entornos de márgenes ajustados.

Auge Liderado por el Comercio Electrónico en la Demanda de Envases Flexibles

El marcado aumento del comercio minorista en línea continúa incrementando los volúmenes de envases de pared delgada. ��������-�ʲ���í�ھ����� sigue siendo la mayor zona de consumo, ya que China e India amplían sus líneas de envasado para atender a poblaciones en proceso de urbanización. Las marcas están exigiendo soluciones totalmente reciclables, orientando las inversiones hacia grados de polipropileno de alta resistencia en estado fundido y catalizadores sin ftalatos que mejoran la claridad y la rigidez cumpliendo al mismo tiempo los umbrales regulatorios. Sin embargo, las expansiones de capacidad han superado la demanda en India, reduciendo los márgenes operativos promedio de la industria a mínimos de casi una década y subrayando el carácter cíclico del sector.

Iniciativas de Aligeramiento de Peso en la Industria Automotriz

Los fabricantes de equipo original están desplazándose de manera agresiva hacia plásticos ligeros para compensar el mayor peso de los paquetes de baterías de los vehículos eléctricos. Las espumas de polipropileno de alto flujo de fusión producidas con catalizadores de metaloceno sofisticados o catalizadores Ziegler-Natta modificados admiten geometrías complejas y objetivos de resistencia a impactos. Las recientes inversiones superiores a EUR 100 millones para triplicar la capacidad de polipropileno Daploy de alta resistencia en estado fundido en Europa ponen de relieve el peso tecnológico en este ámbito. Los proveedores de catalizadores deben garantizar distribuciones de peso molecular ajustadas y ventanas de incorporación de comonómero estrechas que permitan obtener espumas de baja densidad sin sacrificar la resistencia al impacto, lo que abre un margen de fijación de precios en el segmento superior a pesar de las presiones sobre las materias primas.

Cambio Regulatorio hacia Catalizadores Libres de Ftalatos

El Reglamento (UE) 2025/351 de la Unión Europea introduce límites de migración estrictos y requisitos de trazabilidad que efectivamente orientan a la industria global a alejarse de los donantes de ésteres de ftalato[3].Comisión Europea, "Reglamento (UE) 2025/351," eur-lex.europa.eu Las revisiones de la normativa RoHS de China de enero de 2026 imponen límites de ftalatos de ≤ 0,1% en peso, acelerando la adopción de soluciones de sexta generación sin ftalatos, como la plataforma CONSISTA C601 de W.R. Grace. Los proveedores de catalizadores están reorientando su I+D para equilibrar la actividad, la estereospecificidad y el cumplimiento normativo, mientras que los productores de polipropileno se enfrentan a costos de conversión de líneas e ineficiencias temporales en la producción.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones globales estrictas sobre donantes de ftalatos | -0.9% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del precio del propileno | -1.1% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de suministro de trietilaluminio | -0.6% | Global, concentrada en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prohibiciones Globales Estrictas sobre Donantes de Ftalatos

Los marcos ampliados de seguridad química en la UE, China y algunos estados de los EE. UU. están impulsando costosas actualizaciones de cumplimiento normativo, incluida la monitorización espectroscópica en línea y protocolos mejorados de trazabilidad para sustancias no añadidas intencionalmente. La transición a catalizadores libres de ftalatos suele requerir mayores cargas de cocatalizadores y condiciones de reactor más refinadas, lo que incrementa la complejidad de producción y el gasto de capital para muchos operadores.

Volatilidad del Precio del Propileno

Los precios de referencia del propileno siguen siendo propensos a perturbaciones de suministro derivadas de racionalizaciones de refinerías y paradas de plantas de craqueo. Se prevé que el propileno de grado polímero en los EE. UU. aumente en 5 centavos/libra hacia mediados de 2025, a medida que las nuevas plantas de polipropileno entran en operación mientras los recortes en las refinerías reducen los suministros de materias primas. Fluctuaciones similares en Asia, agravadas por flujos irregulares de gas licuado de petróleo, complican las estrategias de inventario y fijación de precios para los fabricantes de catalizadores vinculados a fórmulas de precios contractuales ligadas a los índices de propileno.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Catalizador: El Metaloceno Gana Terreno a Pesar del Dominio del Ziegler-Natta

Los catalizadores Ziegler-Natta mantuvieron el 65,62% de la cuota del mercado de catalizadores de polipropileno en 2025 gracias a su eficiencia probada y su amplia compatibilidad con diversas aplicaciones. Se proyecta que el tamaño del mercado de catalizadores de polipropileno para las variantes de metaloceno se expanda a una CAGR del 7,79%, lo que refleja su precisión en la arquitectura molecular y el cumplimiento de los mandatos libres de ftalatos. Innovaciones como el marcado por extinción de cromóforos indican un margen significativo para elevar la utilización de los sitios activos, potenciando la producción de catalizadores por libra de titanio y reduciendo los costos totales instalados. Los productores, por lo tanto, gestionan carteras duales: grados Ziegler-Natta rentables para volúmenes del mercado masivo, y líneas de metaloceno para proyectos de película de alta claridad, aplicaciones médicas y automotrices de alto valor.

En términos competitivos, el catalizador Ziegler-Natta sin ftalatos de sexta generación CONSISTA C601 de W.R. Grace tiende un puente entre el cumplimiento normativo y el rendimiento óptico, desafiando a los actores establecidos de metaloceno en envases de alta claridad. El solapamiento resultante está intensificando las comparaciones de precio-rendimiento entre cuentas de clientes, impulsando nuevos acuerdos de licencia que agrupan las ofertas de catalizadores con software de automatización de procesos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Producción: La Fase Gaseosa Lidera en Medio de la Innovación Híbrida

La tecnología en fase gaseosa capturó el 46,55% de la cuota del mercado de catalizadores de polipropileno en 2025, gracias a su baja intensidad de capital, su capacidad de ampliación modular y sus cortos plazos de puesta en marcha. Se prevé que el tamaño del mercado de catalizadores de polipropileno atribuido a las líneas híbridas de bucle en masa/fase gaseosa crezca a una CAGR del 6,44% hasta 2031, a medida que los productores instalan reactores secuenciales capaces de alternar entre grados de homopolímero y copolímero de impacto sin tiempos de inactividad significativos. Estos esquemas de doble reactor maximizan la eficiencia del tiempo de residencia del catalizador y ajustan con precisión la distribución del comonómero en bloque para la graduación de propiedades.

Las rutas de bucle en masa-suspensión y de fase de suspensión persisten en nichos específicos donde el control del índice de fusión y las distribuciones estrechas de peso molecular tienen prioridad sobre los argumentos de coste. Los licenciantes de procesos están, por tanto, aprovechando el análisis de datos y los gemelos digitales específicos de catalizadores para ayudar a los operadores a ejecutar cambios de grado con rapidez, minimizando la resina fuera de especificación y aumentando la utilización de las plantas en ciclos de demanda volátiles.

Por Aplicación: El Dominio del Polipropileno Refleja la Madurez del Mercado

La producción de polipropileno en sí misma representó el 63,75% de la demanda global de catalizadores en 2025, aunque también registra la CAGR más rápida del 8,25% hasta 2031, lo que subraya la continua sustitución en mezclas de poliolefinas y nuevas corrientes de reciclado. La película de copolímero aleatorio de alta claridad, el moldeo por inyección de pared delgada y las láminas termoformadas dominan las expansiones de capacidad, sosteniendo un ciclo de retroalimentación de innovación en catalizadores centrado en la distribución de comonómero, el ajuste del flujo de fusión sin peróxido y los perfiles de ceniza de bajo residuo.

Los imperativos de sostenibilidad están inyectando nueva vida en los catalizadores compatibles con el reciclaje. Los sistemas de purificación como la línea HDMax de Clariant, empleados para mejorar los aceites de pirólisis, requieren catalizadores de propileno tolerantes a las impurezas olefínicas traza al tiempo que ofrecen el peso molecular conforme a especificaciones. Estas especificaciones impulsan a los proveedores a desarrollar formulaciones altamente selectivas y resistentes a venenos.

Por Industria de Usuario Final: El Sector Sanitario Emerge como Motor de Crecimiento

El envasado mantuvo una cuota del 48,62% del tamaño del mercado de catalizadores de polipropileno en 2025, reflejando una demanda fiable impulsada por la regulación de seguridad alimentaria y el comercio electrónico. Sin embargo, el sector sanitario lideró el crecimiento con una CAGR del 7,05%. Los hospitales y los fabricantes de dispositivos exigen grados de resina que cumplan la biocompatibilidad USP Clase VI e ISO 10993, lo que se traduce en umbrales de pureza del catalizador por debajo de partes por mil millones en residuos de metales pesados. Los proveedores están codesarrollando catalizadores de metaloceno con productores de materiales no tejidos fundidos por soplado para garantizar la esterilizabilidad y la resistencia al doblado en batas quirúrgicas y barriles de jeringas.

Los interiores automotrices y las aplicaciones bajo el capó continúan evolucionando hacia estructuras espumadas a medida que los fabricantes de equipo original reducen la masa del vehículo para compensar los pesos de las baterías. Los catalizadores que permiten el polipropileno de alta resistencia en estado fundido están, por tanto, en suministro ajustado, lo que indica un posible ciclo de alza de precios a pesar de las tendencias generales de mercantilización.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� retuvo el 51,64% de la cuota de ingresos globales en 2025 y crece a una CAGR del 6,83%, subrayando su condición de eje de nueva capacidad y demanda. Los complejos respaldados por el gobierno, como el proyecto SABIC de Fujian, anclarán cadenas de suministro localizadas, mientras que la hoja de ruta petroquímica de India prevé un consumo de USD 350.000-370.000 millones para 2040, lo que representa múltiples instalaciones a escala mundial en todo el subcontinente. Sin embargo, el exceso de capacidad derivado de las construcciones chinas está repercutiendo en ������ó�� y otros mercados maduros, impulsando el cierre estratégico de plantas de craqueo envejecidas.

América del Norte sigue siendo un centro tecnológico, impulsado por la opcionalidad de materias primas proveniente de los líquidos del gas de esquisto. El complejo de óxido de propileno de LyondellBasell y las ampliaciones de capacidad de polipropileno asociadas en Texas refuerzan la demanda regional de sistemas avanzados Ziegler-Natta y de metaloceno adecuados para aplicaciones de contacto con alimentos y del sector sanitario. Sin embargo, la racionalización de las refinerías restringe los suministros de propileno, amplificando las oscilaciones del precio al contado que complican la planificación de inventarios.

Europa, aunque enfrenta elevados costos energéticos, lidera políticamente en materia de circularidad. La enmienda de la UE sobre el contacto con alimentos y los impuestos nacionales al plástico impulsan la adopción de catalizadores libres de ftalatos y resinas de alto índice de flujo de fusión adecuadas para los circuitos de reciclaje mecánico. La inversión de EUR 100 millones de Borealis para triplicar la capacidad de Daploy en Alemania subraya la especialización en nichos de grados de alto valor añadido. Oriente Medio y África, aprovechando las materias primas ventajosas, está ampliando complejos de poliolefinas especiales, mientras que América del Sur avanza con ampliaciones de campo marrón más modestas para equiparar el consumo interno.

Panorama Competitivo

El mercado de catalizadores de polipropileno muestra una concentración moderada. Los actores establecidos están apostando decididamente por innovaciones libres de ftalatos y preparadas para el reciclaje. Grace y Milliken codesarrollaron paquetes de catalizadores aditivos que reducen los tiempos de ciclo y mejoran la claridad en los envases de copolímero aleatorio. Los catalizadores HDMax y los adsorbentes CLARIT de Clariant permiten que las corrientes de reciclaje químico cumplan las especificaciones de pureza para la polimerización, lo que refleja un giro más amplio hacia los grupos de beneficios de la economía circular. Los nuevos actores disruptivos se centran en el descubrimiento de catalizadores impulsado por IA, pero se enfrentan a elevadas barreras de calificación a escala comercial.

Líderes de la Industria de Catalizadores de Polipropileno

Clariant

LyondellBasell Industries Holdings B.V.

Mitsui Chemicals, Inc.

Sinopec Catalyst CO.,LTD.

W. R. Grace & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: W. R. Grace & Co. (Grace) anunció la puesta en marcha de la planta de proceso tecnológico UNIPOL PP de Nayara Energy Limited, con una capacidad de kilotones por año (KTA), en Vadodara, Gujarat, India. La planta utiliza los catalizadores CONSISTA sin ftalatos de Grace y el software UNIPOL UNIPPAC para producir grados de polipropileno destinados a aplicaciones farmacéuticas, de salud e higiene.

- Mayo de 2023: LyondellBasell anunció que Alujain National Industrial Company (Alujain) seleccionó su tecnología Spherizone y sus catalizadores de polipropileno para una línea de polipropileno de 500 KTA en Yanbu, Arabia Saudí. La línea será operada por la subsidiaria de Alujain, Alujain National Industrial Company.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En ���ϲ�����, definimos el mercado de catalizadores de polipropileno como todo sistema comercial Ziegler-Natta, metaloceno o novedoso de un solo emplazamiento suministrado en forma sólida o soportada para polimerizar propileno en reactores de bucle, de lodos, a granel o en fase gaseosa. Contamos las ventas comerciales y el valor imputado de los catalizadores consumidos de forma cautiva dentro de complejos petroquímicos integrados.

Exclusión del ámbito de aplicación: Quedan fuera de este estudio los catalizadores dedicados exclusivamente al polietileno, los copolímeros en bloque de olefinas, las plantas piloto o la síntesis de laboratorio.

������Գٲ�����ó��

- Por Tipo de Catalizador

- Catalizador Ziegler-Natta

- Catalizador de Metaloceno

- Por Proceso de Producción

- Proceso en Masa (Bucle-Suspensión)

- Proceso en Fase Gaseosa

- Fase de Suspensión

- Por Aplicación

- Polipropileno

- Otras Aplicaciones

- Por Industria de Usuario Final

- Envasado

- Automotriz

- Eléctrico y Electrónico

- Bienes de Consumo y Electrodomésticos

- ��DzԲ��ٰ��ܳ�����ó��

- Sanidad

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudí

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con ingenieros de procesos de unidades de polipropileno, responsables de compras de empresas de transformación de películas y fibras y distribuidores regionales de catalizadores de ��������-�ʲ���í�ھ�����, Norteamérica, Europa y Oriente Medio. Sus opiniones han permitido afinar hipótesis de rendimiento, rampas de puesta en marcha y márgenes de precios medios de venta que el material de oficina por sí solo no podría confirmar.

Investigación documental

Nuestro equipo recopiló los volúmenes de referencia a partir de los datos comerciales publicados por UN Comtrade, los registros de licencias de reactores visibles en los portales de la EPA estadounidense y REACH de la UE, y los boletines anuales de producción de la Agencia Internacional de la Energía y la Oficina Nacional de Estadística de China. La búsqueda de patentes a través de Questel rastreó el cambio hacia donantes sin ftalatos. Los informes 10-K de las empresas, los informes de los inversores y las encuestas sobre capacidad regional de D&B Hoovers, Dow Jones Factiva y Asia Metal revelan los plazos de puesta en marcha y los precios de venta realizados. Las fuentes citadas ilustran la mezcla; numerosas publicaciones adicionales aportaron comprobaciones y aclaraciones de datos.

Dimensionamiento y previsión del mercado

El modelo comienza con un bucle descendente y ascendente. La producción anual de polipropileno por tipo de reactor se reconstruye a partir de los balances de propileno y las tasas de utilización, y luego se multiplica por los factores de productividad típicos de los catalizadores para derivar la demanda. Las listas de envíos de los proveedores y las comprobaciones de los canales validan los totales, con pequeños ajustes cuando aparecen lagunas. Entre las variables clave se incluyen los precios de los contratos de propileno, la capacidad fresca de PDH, la penetración del metaloceno, las tasas medias de dosis de catalizador, la eliminación progresiva de los donantes de ftalatos y el crecimiento de los envases impulsado por el comercio electrónico. Las previsiones se basan en regresiones multivariantes combinadas con análisis de escenarios revisados por nuestros principales contactos. Los valores que faltan a nivel de planta se cubren con coeficientes de productividad específicos de cada región confirmados en llamadas de seguimiento.

Ciclo de validación y actualización de datos

Los analistas de Mordor señalan las desviaciones superiores al 5% entre los indicadores trimestrales y las ejecuciones del modelo, y revisan las fuentes antes de dar el visto bueno. Los informes se actualizan cada año, pero los cambios importantes en las políticas o los casos de fuerza mayor activan actualizaciones provisionales para que los clientes reciban una visión actualizada.

Por qué nuestra línea base de catalizadores de polipropileno sigue siendo fiable

A menudo, las cifras publicadas difieren porque las empresas eligen distintos ámbitos de catalización, aplican deflactores de ASP contrastados o actualizan con cadencias desiguales. Nuestro enfoque, anclado en las puestas en marcha de plantas verificadas para 2024-2025 y en los tipos de cambio renovables, evita esos escollos.

Las principales lagunas surgen cuando no se tiene en cuenta el consumo de catalizadores cautivos, se sobrevalora la absorción de metaloceno o las conversiones monetarias se limitan a un solo año. La metodología de Mordor tiene en cuenta todos los factores y genera una base de referencia equilibrada en la que pueden confiar los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2 650 millones USD (2025) | Inteligencia de Mordor | |

| 2.500 millones de dólares (2025) | Consultoría global A | Supone una penetración mundial instantánea del metaloceno sin verificar la cadena de suministro |

| 2.230 millones de dólares (2024) | Revista de Industria B | Se basa en la producción histórica de resina y no tiene en cuenta los nuevos cambios de grado de catalizador y la eliminación de estrangulamientos en Asia. |

| 2 480 millones USD (2025) | Consultoría regional C | Utiliza un deflactor ASP uniforme y omite el consumo cautivo en los complejos integrados |

En conjunto, la comparación demuestra que nuestro alcance medido, nuestras variables documentadas y nuestro disciplinado ritmo de actualización proporcionan la base de referencia más transparente y fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Catalizadores de Polipropileno?

El mercado se sitúa en USD 2.800 millones en 2026 y se proyecta que alcance USD 3.710 millones en 2031.

¿Qué región lidera la demanda de catalizadores de polipropileno?

��������-�ʲ���í�ھ����� representa el 51,64% de los ingresos globales debido a las extensas ampliaciones de capacidad y el rápido consumo en las industrias intermedias.

¿Qué tipo de catalizador crece más rápido?

Los catalizadores de metaloceno registran la CAGR más alta del 7,79%, impulsados por un control superior de las propiedades y ventajas en el cumplimiento normativo.

¿Cómo influye la volatilidad del precio del propileno en el mercado?

Las fluctuaciones en los costos del propileno comprimen los márgenes de los productores y obligan a los proveedores de catalizadores a adoptar estrategias flexibles de fijación de precios y gestión de inventarios.

Última actualización de la página el: