Tamaño y Cuota del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

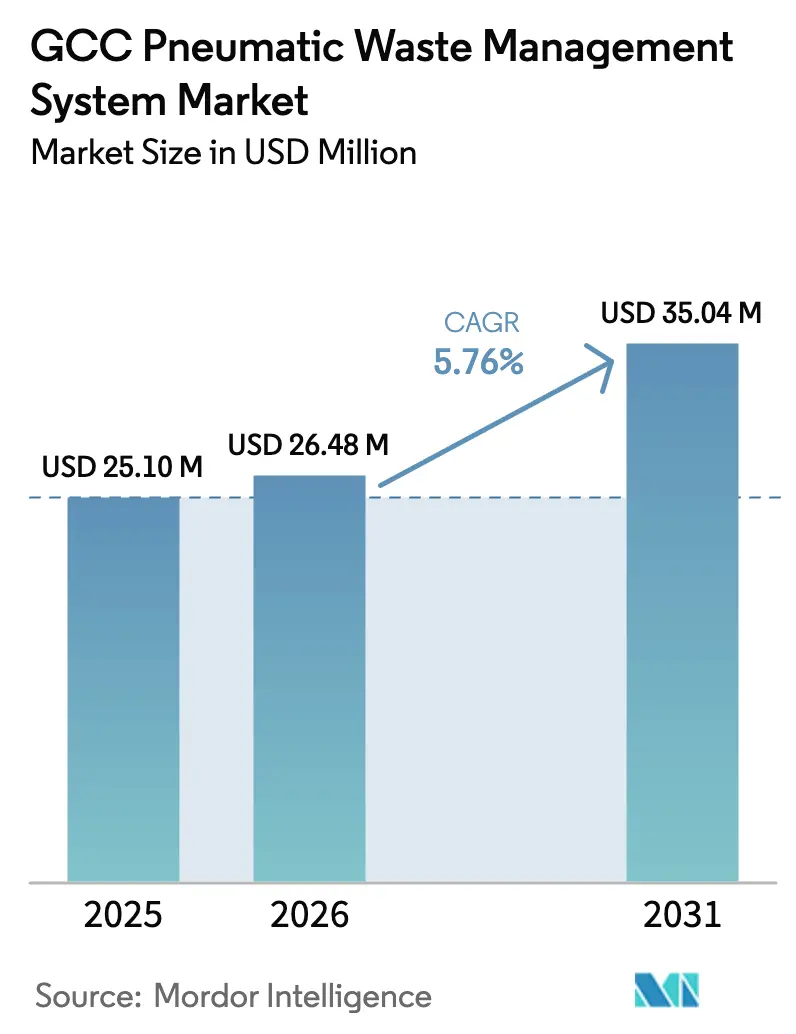

| Tamaño del mercado en el año base (2025) | 25.10 Millones de dólares |

| Tamaño del Mercado (2026) | 26.48 Millones de dólares |

| Tamaño del Mercado (2031) | 35.04 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG por ���ϲ�����

El tamaño del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG fue valorado en 25,10 millones de USD en 2025 y se estima que crecerá desde 26,48 millones de USD en 2026 hasta alcanzar 35,04 millones de USD en 2031, a una CAGR del 5,76% durante el período de previsión (2026-2031).

La fuerte adopción en megaproyectos de ciudades inteligentes, los mandatos gubernamentales de desvío de residuos de vertederos y la creciente escasez de mano de obra están acelerando la especificación de sistemas automatizados de recogida de residuos en la etapa de planificación maestra. Los operadores europeos consolidados aún ganan la mayoría de los contratos emblemáticos, aunque las empresas de ingeniería de Oriente Medio se asocian ahora con proveedores asiáticos para reducir los precios llave en mano entre un 15 y un 20%, erosionando los márgenes pero ampliando la base direccionable. Las capas de software que monitorizan la presión de vacío, los niveles de llenado de las entradas y el mantenimiento predictivo están captando una cuota creciente de valor a medida que los municipios priorizan el tiempo de actividad sobre el ahorro puro de CapEx. Mientras tanto, la demanda por país está divergiendo: Arabia Saudita ancla los ingresos a través de los proyectos de Visión 2030, mientras que ����á�� registra el crecimiento más rápido a medida que las ciudades secundarias superan directamente las flotas de camiones para alcanzar los objetivos de economía circular de 2030.[1]https://www.moccae.gov.ae/en/knowledge/wastes-and-chemicals

Conclusiones Clave del Informe

- Por configuración de sistema, las redes centralizadas estacionarias lideraron con el 68,5% de la cuota del mercado de sistemas neumáticos de gestión de residuos del CCG en 2025, mientras que las variantes híbridas y modulares tienen previsto avanzar a una CAGR del 6,2% hasta 2031.

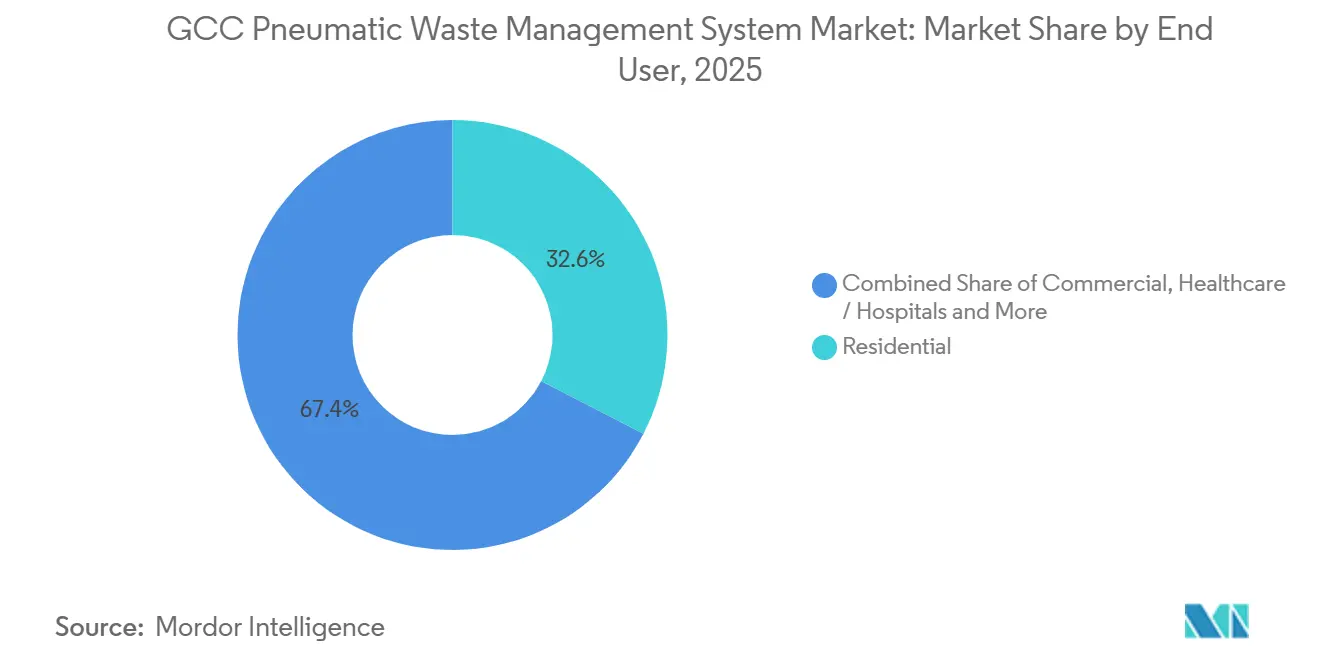

- Por usuario final, los desarrollos residenciales representaron el 32,6% de la demanda de 2025, mientras que las instalaciones comerciales están en camino de expandirse a una CAGR del 7,8% hasta 2031.

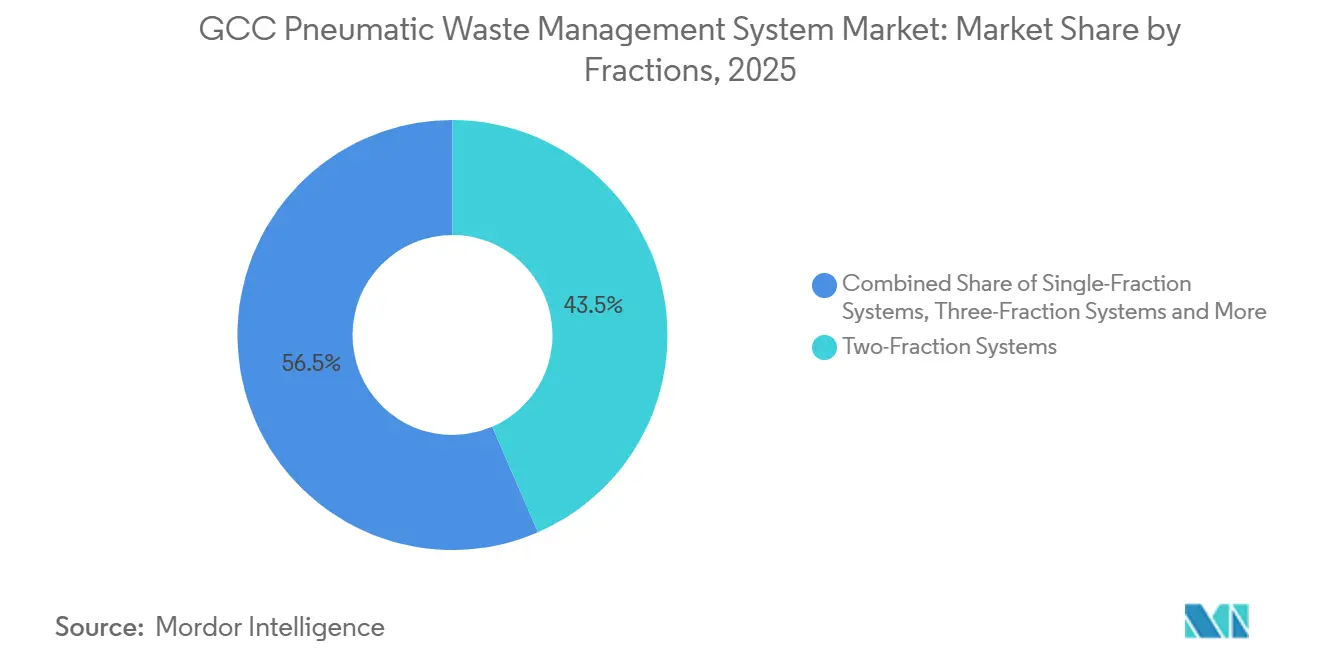

- Por fracción de residuos, los sistemas de dos fracciones dominaron con una cuota del 43,5% en 2025, aunque se espera que las configuraciones de tres fracciones registren una CAGR del 6,8% durante el período de previsión.

- Por componente, las tuberías neumáticas representaron el 28,9% de la cuota de ingresos en 2025, mientras que el software de control y monitorización representó el segmento de mayor crecimiento con una CAGR del 8,1% hasta 2031.

- Por país, Arabia Saudita representó el 48,75% de los ingresos de 2025, pero se proyecta que ����á�� crezca más rápido con una CAGR del 6,4% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de megaproyectos de ciudades inteligentes que integran sistemas automatizados de recogida de residuos como infraestructura predeterminada | +1.8% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Objetivos gubernamentales de desvío de vertederos ≥80% para 2030 que impulsan la adopción de tuberías cerradas | +1.5% | EAU, Arabia Saudita, ����á��, ������é���� | Corto plazo (≤2 años) |

| Escasez de mano de obra no cualificada que aumenta la demanda de recogida automatizada | +1.2% | En todo el CCG, aguda en EAU y Catar | Largo plazo (≥4 años) |

| Integración con plataformas de refrigeración de distrito e IoT que desbloquean ahorros de OPEX ≥25% | +0.9% | EAU, Catar | Mediano plazo (2-4 años) |

| Estándares de higiene pospandemia en aeropuertos y hospitales que favorecen los sistemas sin contacto | +0.7% | Dubái, Doha, Riad y centros de atención médica | Corto plazo (≤2 años) |

| Modelos de Asociación Público-Privada y operación y mantenimiento llave en mano que reducen las barreras de CapEx para los municipios | +0.6% | Arabia Saudita, ����á��, ������é���� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Rápida Expansión de Megaproyectos de Ciudades Inteligentes que Integran Sistemas Automatizados de Recogida de Residuos como Infraestructura Predeterminada

Los desarrollos planificados de forma integral en todo el CCG ahora incorporan redes neumáticas de residuos desde el primer día, eliminando costosas reformas y comprimiendo los plazos de despliegue. La columna vertebral subterránea de 170 km de NEOM, la red de 13 km de Lusail City que mueve residuos a 70 km/h y el sistema alimentado por energías renovables de Masdar City muestran cómo los sistemas automatizados de recogida de residuos se ubican junto a la refrigeración de distrito, la fibra óptica y la energía eléctrica para eliminar los contenedores y camiones en superficie. La integración desde el inicio distribuye los costos en paquetes de servicios públicos más amplios, reduciendo los períodos de recuperación de la inversión en comparación con los proyectos de reforma que requieren excavación de calles. Los promotores apuntan a las certificaciones LEED Platino y WELL Building, convirtiendo la recogida por tubería cerrada en un requisito básico en lugar de un complemento premium. Este cambio está convirtiendo el sistema neumático de gestión de residuos en el mercado del CCG en una partida presupuestaria predeterminada para cualquier licitación de ciudad inteligente.[2]https://www.mme.gov.qa/webcenter/portal/MM

Objetivos Gubernamentales de Desvío de Vertederos ≥80% para 2030 que Impulsan la Adopción de Tuberías Cerradas

Las estrategias a nivel federal y de emirato ahora vinculan los hitos de desvío de residuos a los ciclos de financiación de infraestructuras, impulsando a las ciudades a instalar redes neumáticas de múltiples fracciones en lugar de ampliar las flotas de camiones. El Municipio de Dubái comenzó a aplicar la Ley N.º 18 de 2024, y los ingresos inmediatos por sanciones se están canalizando de vuelta hacia el despliegue de sistemas de recogida automatizada. Arabia Saudita refleja la política a través de los planes de acción de Visión 2030 que destinan sistemas de tuberías cerradas a cada nuevo distrito de megaproyecto. Estos mandatos crean una ventaja de cumplimiento porque los datos RFID a nivel de entrada demuestran el rendimiento de la segregación en tiempo real. Por lo tanto, los proveedores que ofrecen software listo para auditoría obtienen el estatus de licitador preferente en las evaluaciones de licitaciones.[3]https://www.enec.ae/

Escasez de Mano de Obra No Cualificada que Aumenta la Demanda de Recogida Automatizada

Los programas de nacionalización del CCG continúan reduciendo el grupo de trabajadores de saneamiento expatriados, elevando los costos laborales por tonelada muy por encima del umbral en el que las redes de vacío se amortizan en siete años. Los contratistas municipales en Dubái ahora gastan 48 USD por tonelada en la recogida manual en la acera, en comparación con 34 USD cuando los terminales neumáticos funcionan a la utilización de diseño. La diferencia es mayor durante las alertas de calor estival, cuando los equipos trabajan turnos más cortos y las primas por horas extra se disparan. Los sistemas automatizados neutralizan estos riesgos de volatilidad al reemplazar el personal diario con ciclos de sopladores programados y mantenimiento ocasional de terminales. La certeza presupuestaria resultante atrae a los departamentos financieros que deben equilibrar los costos del servicio de residuos frente a las regalías petroleras fluctuantes.[4]https://www.dm.gov.ae/

Integración con Plataformas de Refrigeración de Distrito e IoT que Desbloquean Ahorros de OPEX ≥25%

Los promotores excavan cada vez más tuberías de residuos junto a las tuberías de agua fría, reduciendo los gastos de excavación y compartiendo el espacio de los conductos para el cableado de sensores. Las salas de terminales aprovechan la refrigeración de distrito para precondicionar el aire, reduciendo las cargas de refrigeración independiente en casi una quinta parte. Los nodos IoT alimentan datos de presión de vacío, nivel de llenado y corriente del motor a paneles de control en la nube que programan los arranques de los sopladores solo cuando los grupos de entradas alcanzan su punto máximo, generando ahorros de energía que se acumulan año tras año. Los análisis predictivos también detectan el desgaste temprano de los rodamientos, lo que permite a los operadores pedir piezas antes de que un soplador se detenga. El efecto combinado eleva el software de un complemento de mantenimiento a un impulsor de valor central en las negociaciones de contratos.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta salinidad del suelo e intrusión de arena que acelera el desgaste de tuberías y válvulas | −0.8% | EAU, ������é����, Catar, Arabia Saudita, ����á�� | Largo plazo (≥4 años) |

| CapEx 2-4 veces superior a la recogida por camión en medio de la volatilidad del precio del petróleo | −0.7% | En todo el CCG, agudo en ����á�� y ������é���� | Corto plazo (≤2 años) |

| Escasez de técnicos locales en sistemas de vacío que prolongan el tiempo de inactividad | −0.5% | En todo el CCG, más grave en ����á��, ������é����, Kuwait | Mediano plazo (2-4 años) |

| La red eléctrica dominada por combustibles fósiles diluye el discurso de reducción de carbono | −0.3% | Arabia Saudita, Kuwait y parcialmente EAU | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Alta Salinidad del Suelo e Intrusión de Arena que Acelera el Desgaste de Tuberías y Válvulas

La sal marina costera y el polvo del desierto se combinan para corroer los tubos de acero inoxidable un 40% más rápido que en las regiones templadas, acortando los ciclos de vida de los componentes a menos de una década. Cada sustitución imprevista de válvulas obliga a paradas parciales de la línea, lo que desencadena recogidas de emergencia por camión y elimina hasta una cuarta parte de los ahorros de OPEX previstos. Los revestimientos de epoxi protectores y los asientos de válvulas de cerámica prolongan la vida útil, pero añaden un 15% al costo de los materiales, que los municipios sensibles al precio a menudo rechazan. Por lo tanto, los proveedores que precalifican aleaciones alternativas o diseños de válvulas autolimpiantes obtienen una ventaja defendible en las licitaciones costeras. El desafío de durabilidad persistirá hasta que las normas regionales exijan tolerancias a la corrosión en las especificaciones de las licitaciones.

CapEx 2-4 Veces Superior a la Recogida por Camión en Medio de la Volatilidad del Precio del Petróleo

La excavación de red completa promedia 1.000 USD por metro lineal y concentra el gasto en los dos primeros años presupuestarios, un perfil de flujo de caja que se vuelve políticamente controvertido cuando el precio del Brent cae por debajo del punto de equilibrio fiscal. ����á�� y ������é���� ya han pospuesto varios proyectos en el centro de las ciudades, canalizando los limitados fondos soberanos hacia el servicio de la deuda. Incluso en los emiratos más ricos, los distritos de reforma se dividen en fases para alinearse con las asignaciones anuales, extendiendo los calendarios de instalación hasta cinco años. Los marcos de Asociación Público-Privada suavizan el golpe, pero aún necesitan garantías mínimas de tonelaje que los municipios más pequeños dudan en firmar. Como resultado, la demanda se estanca cada vez que los precios de referencia del crudo se mantienen por debajo de 70 USD durante más de 2 trimestres consecutivos.

Análisis de Segmentos

Por Usuario Final: Los Desarrollos Residenciales Anclan el Volumen mientras los Sitios Comerciales se Aceleran

Los complejos residenciales captaron el 32,6% de la demanda de 2025, otorgando al segmento la mayor cuota del mercado de sistemas neumáticos de gestión de residuos del CCG ese año. Los promotores maestros en Riad, Dubái y Abu Dabi ahora incluyen los costos de red en los precios de los apartamentos, lo que permite a los compradores percibir la infraestructura como una comodidad del vecindario en lugar de una tarifa municipal. Estas urbanizaciones suelen especificar líneas troncales de vacío completo porque la densidad de entradas supera las 200 por km², y los diámetros de tubería uniformes resultantes simplifican la programación del mantenimiento. Las instalaciones comerciales como centros comerciales, oficinas y hoteles son los usuarios de mayor crecimiento, avanzando a una CAGR del 7,8% hasta 2031 a medida que los propietarios incorporan mejoras de higiene en las negociaciones de arrendamiento.

El auge comercial se basa en métricas operativas claras: el Centro Comercial de Dubái reportó una caída del 40% en los gastos de control de plagas en el primer año tras su reforma, mientras que el nuevo clúster de hospitalidad de Doha redujo las horas de trabajo en las salas de residuos en un 35%. Los proyectos de atención médica, aunque menores en tonelaje, exigen precios por entrada el doble que los de los proyectos residenciales porque los conductos de acero inoxidable y los terminales de presión negativa cumplen con las auditorías de control de infecciones. Las concesiones aeroportuarias siguen un modelo premium similar, añadiendo capuchas sin contacto y filtración HEPA para obtener las autorizaciones de la Aviación Civil. En general, la demanda diversificada de usuarios finales ayuda a suavizar los ciclos de ingresos cuando los lanzamientos residenciales se ralentizan en años inmobiliarios más débiles, sosteniendo el impulso del mercado de sistemas neumáticos de gestión de residuos del CCG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Sistema/Operación: Las Redes Centralizadas Estacionarias Dominan, los Híbridos Ascienden

Los diseños centralizados estacionarios representaron el 68,5% de los ingresos de 2025, reflejando su posición consolidada en los clústeres de edificios de gran altura y convirtiendo la configuración en el sistema neumático de gestión de residuos líder del mercado del CCG para los sistemas instalados. Los modelos de vacío completo se utilizan para megaproyectos como los distritos verticales de NEOM, donde los residuos deben recorrer más de 2 km hasta los terminales remotos. Sin embargo, se proyecta que los híbridos de gravedad-vacío registren una CAGR del 6,2% hasta 2031 porque los municipios distribuyen la construcción en ciclos presupuestarios y aprecian la potencia de soplador entre un 30 y un 40% menor que requieren estos sistemas.

Los terminales modulares empaquetados en contenedores de 40 pies ahora permiten a los operadores expandirse una manzana a la vez, un enfoque que Mascate adoptó para su paseo marítimo costero en 2025. Los despliegues híbridos también favorecen las reformas en zonas ya construidas, donde los cambios de nivel permiten que la gravedad gestione las caídas verticales y el vacío solo mueva los tramos horizontales, reduciendo el consumo eléctrico en un tercio. Esta flexibilidad de diseño amplía la participación en las licitaciones al permitir que los contratistas de tamaño mediano presenten ofertas sin invertir en inventario de sopladores de servicio continuo. En consecuencia, los híbridos están posicionados para erosionar la base de operadores centralizados consolidados mientras mantienen el liderazgo general del sistema neumático de gestión de residuos en el mercado del CCG, con redes de vacío completo en los distritos del centro de las ciudades.

Por Fracciones: Dos Fracciones Lidera, Tres Fracciones Gana Terreno por la Presión de la Responsabilidad Ampliada del Productor

Los esquemas de dos fracciones, que separan los reciclables de los residuos restantes, representaron una cuota del 43,5% en 2025, la más alta entre las configuraciones y, por tanto, la mayor porción del mercado de sistemas neumáticos de gestión de residuos del CCG. Las ciudades eligieron originalmente este formato para minimizar el número de entradas y la complejidad de las obras civiles. Sin embargo, a partir de 2024, las normas de Responsabilidad Ampliada del Productor de los EAU y Arabia Saudita comenzaron a impulsar los residuos orgánicos hacia una tubería dedicada, y ahora se prevé que las redes de tres fracciones crezcan a una CAGR del 6,8% hasta 2031.

Los estudios de comportamiento de los usuarios del piloto de Al Barsha en Dubái encontraron que la precisión de la segregación aumentó al 78% una vez que la separación física de las entradas reemplazó a los contenedores codificados por colores, reforzando la confianza de los responsables políticos en la aplicación de las tasas de responsabilidad del productor. El costo civil incremental de la tercera fracción se compensa con las tasas de vertedero evitadas, que aumentarán de 19 a 30 USD por tonelada según el calendario tarifario de Dubái para 2027. Los municipios que estudian actualizaciones ahora ven una ventana de reforma antes de que lleguen prohibiciones más estrictas de residuos alimentarios en 2028, lo que inclinará aún más los volúmenes hacia las tuberías de orgánicos. Los diseños de cuatro fracciones siguen siendo un nicho porque las tuberías de vidrio separadas rara vez recuperan el costo adicional de 15.000 USD por entrada en los mercados de materias primas actuales, manteniendo los formatos de dos y tres fracciones como centrales en la trayectoria del mercado de sistemas neumáticos de gestión de residuos del CCG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Tuberías Encabezan los Ingresos, el Software Registra el Mayor Crecimiento

Las tuberías neumáticas representaron el 28,9% de la facturación de componentes en 2025, convirtiéndolas en el mayor contribuyente al sistema neumático de gestión de residuos a nivel de hardware en el mercado del CCG. El trazado subterráneo a través de suelos propensos a la arena impulsa un alto gasto por metro, y los revestimientos resistentes a la corrosión añaden otro 10-15% en los sitios costeros. A pesar de este peso, los ingresos por tuberías quedarán por detrás del crecimiento general del mercado a medida que los híbridos modulares acorten la longitud media de la red. El potencial de crecimiento se desplaza hacia las plataformas de control y monitorización, que tienen previsto registrar una CAGR del 8,1% hasta 2031, impulsadas por análisis por suscripción y paneles de mantenimiento predictivo.

Un operador en Riad ahora transmite dos terabytes de datos de entradas y sopladores anualmente a un servicio en la nube que garantiza un tiempo de actividad del 98% bajo contratos de Asociación Público-Privada basados en el rendimiento. Los sensores con un precio inferior a 30 USD cada uno están integrados en cada puerta de conducto, creando fidelización porque las licencias de software incluyen ciberseguridad, actualizaciones de firmware y resolución remota de problemas. Las bombas, sopladores y válvulas aún representan una cuota del 20-22%, pero enfrentan compresión de márgenes a medida que los proveedores asiáticos entran con precios de lista un 15% más bajos. En consecuencia, los proveedores se están reposicionando como socios de datos en lugar de simples vendedores de equipos para preservar la contribución por tonelada instalada en el mercado de sistemas neumáticos de gestión de residuos del CCG.

Análisis Geográfico

Arabia Saudita retuvo el 48,75% de los ingresos de 2025, la mayor cuota nacional individual del mercado de sistemas neumáticos de gestión de residuos del CCG, gracias a los megaproyectos de Visión 2030 que preespecifican la recogida automatizada en cada nuevo distrito. Solo NEOM planea más de 200 km de tuberías para 2030, creando una demanda predecible incluso cuando los ingresos del crudo disminuyen. Los Emiratos Árabes Unidos siguieron como un mercado maduro pero aún lucrativo donde Dubái y Abu Dabi ahora se centran en reformar los barrios anteriores a 2015; el Municipio de Dubái tiene como objetivo convertir el 25% de esos distritos antes de 2035, concentrando la actividad a corto plazo en reformas de diseño y construcción que combinan kits IoT con nuevos conductos. El crecimiento de ����á�� es el más rápido con una CAGR del 6,4% hasta 2031, ya que ciudades secundarias como Salalah y Sohar aprovechan las estructuras de Asociación Público-Privada para pasar directamente a la recogida por tubería cerrada, aprovechando las garantías soberanas que aíslan a los operadores de las fluctuaciones del precio del petróleo.

Los proyectos de Lusail y Doha en Catar mantienen un flujo de proyectos estable, aunque la expansión fuera de la capital sigue siendo modesta hasta después de los Juegos Asiáticos de 2028, cuando los planificadores municipales esperan que el tráfico turístico se desplace hacia los nuevos suburbios costeros. Kuwait y ������é���� se quedan atrás con una CAGR inferior al 3-4%, ya que el servicio de la deuda pública desvía fondos de las grandes obras civiles; ambos estados en cambio pilotan terminales en contenedores para recintos de eventos, ganando tiempo hasta que los balances fiscales mejoren. En todo el bloque, el calendario de las licitaciones sigue rastreando los umbrales del crudo Brent por debajo de 70 USD, aunque los fondos soberanos de riqueza de Arabia Saudita, los EAU y Catar amortiguan los despliegues emblemáticos de ciudades inteligentes. Los reguladores ambientales intensifican la aplicación —el aumento de la tarifa de vertedero de Dubái en 2027 y las normas de Responsabilidad Ampliada del Productor en borrador de Arabia Saudita en 2025— garantizando una base de trabajo de reforma incluso cuando los nuevos lanzamientos de viviendas se ralentizan. En conjunto, estos patrones mantienen el mercado de sistemas neumáticos de gestión de residuos del CCG sobre una base geográfica diversificada, con reformas de software de alto valor en los emiratos más ricos que compensan los proyectos de nueva construcción con gran cantidad de tuberías en las ciudades omaníes de adopción tardía.

Panorama Competitivo

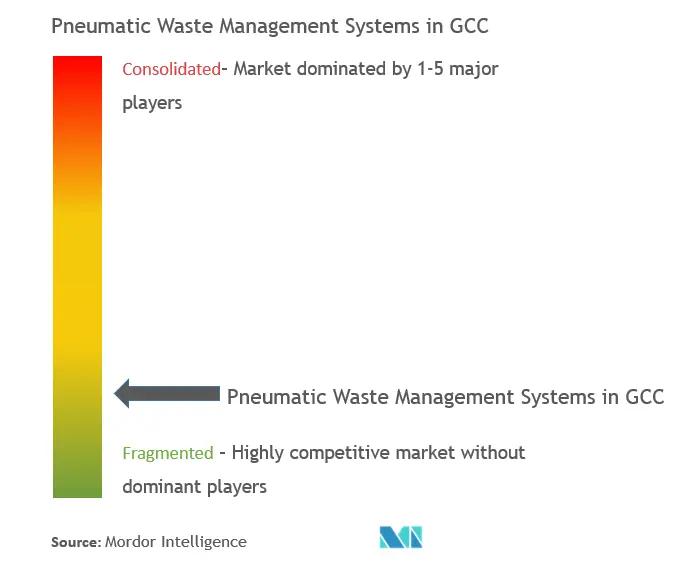

Los especialistas europeos, liderados por Envac, MariMatic, Logiwaste y Ros Roca, retuvieron una cuota combinada del 50-55% del mercado de sistemas neumáticos de gestión de residuos del CCG durante 2025, aprovechando extensas listas de referencias y diseños higiénicos certificados. Sus recientes ofertas enfatizan paneles de control en la nube, diagnósticos remotos y auditoría RFID de múltiples fracciones porque los municipios ahora puntúan las licitaciones en función de la transparencia de los datos tanto como de la longitud de las tuberías. Las empresas de ingeniería de Oriente Medio se unen a los fabricantes de componentes asiáticos para reducir los precios llave en mano entre un 15 y un 20%, un enfoque que ganó contratos en ciudades secundarias de Arabia Saudita y ����á�� donde los presupuestos son más ajustados. Sin embargo, la brecha de precios se está reduciendo a medida que los proveedores europeos localizan líneas de ensamblaje en Yeda y Abu Dabi para reducir los costos de flete y aranceles de importación. En general, persiste una fragmentación moderada, sin que ningún proveedor individual tenga más del 20%, aunque las ventajas de escala se acumulan para los proveedores que agrupan hardware, software y operación y mantenimiento plurianual en una sola factura.

El posicionamiento estratégico está evolucionando hacia los ingresos por servicios. La concesión de operación y mantenimiento a 20 años de MariMatic en Abu Dabi asegura flujos de caja de anualidades vinculados a garantías de tiempo de actividad, mientras que el contrato de Envac en Riad superpone suscripciones de mantenimiento predictivo sobre hardware de tres fracciones. Los nuevos participantes chinos prueban terminales en contenedores con precios un 30% por debajo de los puntos de referencia europeos, pero las preocupaciones sobre la durabilidad en zonas costeras de alta salinidad limitan la adopción a sitios piloto en el interior. Los contratistas locales, mientras tanto, se diferencian por la velocidad de respuesta al dotar de personal a centros de mantenimiento en las ciudades; el depósito de Ecosir en Mascate en 2025 redujo los tiempos de reparación de sopladores de siete a tres días, ganando elogios en las auditorías de rendimiento de Asociación Público-Privada. El software continúa inclinando el campo de juego porque los análisis IoT ofrecen ahorros medibles de energía y mano de obra que los comités de compras pueden defender en las audiencias presupuestarias.

Los proyectos de innovación se centran en materiales resistentes a la corrosión, conjuntos de válvulas autolimpiantes y predicción del flujo de residuos impulsada por inteligencia artificial. El codo con revestimiento cerámico de Logiwaste, lanzado en 2025, afirma tener una vida útil un 50% más larga en pruebas de niebla salina, mientras que el kit de actualización RFID de Aerbin permitió a los pilotos de Dubái introducir tarifas de pago por uso sin cambiar las carcasas de las entradas. Los proveedores también cortejaron a los operadores de refrigeración de distrito; el acuerdo de co-ubicación de Jets Vacuum en Abu Dabi ahorró un 22% en costos de excavación y abrió la venta cruzada hacia la medición de agua fría. La intensidad competitiva está, por tanto, aumentando tanto en los frentes tecnológico como financiero, aunque la confianza en la marca y el rendimiento probado en el clima del CCG siguen siendo factores decisivos en los premios emblemáticos de ciudades inteligentes.

Líderes de la Industria de Sistemas Neumáticos de Gestión de Residuos del CCG

Envac AB

MariMatic Oy

Logiwaste AB

Ros Roca Envirotec

Urban Refuse Development (URD)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La empresa de tecnología de residuos inteligentes Sensoneo confirmó que exhibirá su suite de sensores de nivel de llenado, gestión de acceso a contenedores y optimización de rutas en IFAT Arabia Saudita 2026 en Riad, señalando planes para incorporar análisis IoT en futuras redes neumáticas en Arabia Saudita.

- Noviembre de 2025: Envac presentó sistemas actualizados de recogida automatizada de residuos para proyectos residenciales de alta densidad, hospitalarios y aeroportuarios en Cityscape Global 2025 en Riad, subrayando el continuo interés de los promotores inmobiliarios del CCG.

- Octubre de 2025: El Ministerio de Municipios de Catar lanzó un programa piloto de instalación de contenedores de residuos subterráneos en los concurridos distritos de Doha; la iniciativa tiene como objetivo escalar las tecnologías de recogida de residuos automatizadas e higiénicas en toda la ciudad tras su evaluación.

- Febrero de 2025: Envac anunció el despliegue de su sistema neumático de recogida de residuos subterráneo de próxima generación en el Distrito Financiero Rey Abdulá de Riad, ampliando la infraestructura emblemática de ciudad inteligente de Arabia Saudita.

Alcance del Informe del Mercado de Sistemas Neumáticos de Gestión de Residuos del CCG

Un sistema neumático de residuos transporta los residuos a alta velocidad a través de tuberías neumáticas subterráneas hasta una estación de recogida, donde se compactan y sellan en contenedores. Es un sistema mecánico para transportar residuos sólidos a través de tuberías de transporte.

El mercado de sistemas neumáticos de gestión de residuos está segmentado por usuario final (residencial, comercial, industrial y otros) y por país (Arabia Saudita, Catar, Emiratos Árabes Unidos y el Resto del CCG). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Residencial |

| Comercial (oficinas, comercio minorista, hospitalidad) |

| Atención Médica / Hospitales |

| Transporte e Infraestructura Pública (aeropuertos, estaciones de metro/ferrocarril, grandes centros) |

| Otros (Institucional, Industrial, etc.) |

| Sistemas Centralizados Estacionarios | Sistemas de Vacío Completo |

| Sistemas de Gravedad-Vacío | |

| Sistemas Híbridos / Modulares | |

| Unidades Móviles / Temporales |

| Sistemas de Fracción Única |

| Sistemas de Dos Fracciones |

| Sistemas de Tres Fracciones |

| Sistemas de Cuatro Fracciones |

| Sistemas de Cinco Fracciones y Superior |

| Tuberías Neumáticas |

| Entradas / Conductos de Recogida |

| Conjuntos de Válvulas y Compuertas |

| Bombas de Vacío y Sopladores |

| Software de Control y Monitorización |

| Terminales de Transferencia / Recogida |

| Otros (Equipos de estación de recogida, Sensores, SCADA, etc.) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| ����� |

| Kuwait |

| ��������� |

| Por Usuario Final | Residencial | |

| Comercial (oficinas, comercio minorista, hospitalidad) | ||

| Atención Médica / Hospitales | ||

| Transporte e Infraestructura Pública (aeropuertos, estaciones de metro/ferrocarril, grandes centros) | ||

| Otros (Institucional, Industrial, etc.) | ||

| Por Modo de Sistema/Operación | Sistemas Centralizados Estacionarios | Sistemas de Vacío Completo |

| Sistemas de Gravedad-Vacío | ||

| Sistemas Híbridos / Modulares | ||

| Unidades Móviles / Temporales | ||

| Por Fracciones | Sistemas de Fracción Única | |

| Sistemas de Dos Fracciones | ||

| Sistemas de Tres Fracciones | ||

| Sistemas de Cuatro Fracciones | ||

| Sistemas de Cinco Fracciones y Superior | ||

| Por Componente | Tuberías Neumáticas | |

| Entradas / Conductos de Recogida | ||

| Conjuntos de Válvulas y Compuertas | ||

| Bombas de Vacío y Sopladores | ||

| Software de Control y Monitorización | ||

| Terminales de Transferencia / Recogida | ||

| Otros (Equipos de estación de recogida, Sensores, SCADA, etc.) | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| ����� | ||

| Kuwait | ||

| ��������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas neumáticos de gestión de residuos del CCG?

Se sitúa en 26,48 millones de USD en 2026 y se proyecta que alcance 35,04 millones de USD en 2031.

¿Qué país contribuye más ingresos en la actualidad?

Arabia Saudita lidera, con el 48,75% de la facturación de 2025 gracias a los proyectos de megaproyectos de Visión 2030.

¿Qué segmento de usuario final se está expandiendo más rápido?

Se prevé que las instalaciones comerciales como centros comerciales, oficinas y hoteles crezcan a una CAGR del 7,8% hasta 2031.

¿Cómo están influyendo los modelos de Asociación Público-Privada en la adopción?

Las concesiones de servicio a veinte años trasladan el riesgo de capital a los operadores privados, lo que permite a las ciudades secundarias desplegar sistemas a pesar de los ajustados presupuestos municipales.

¿Por qué el software se está volviendo más importante que el hardware?

La monitorización IoT y el mantenimiento predictivo reducen los costos de energía y tiempo de inactividad, lo que hace que las plataformas de control superen las ventas de tuberías y sopladores con una CAGR del 8,1%.

¿Cuál es el mayor obstáculo técnico en los proyectos costeros del CCG?

La alta salinidad del suelo acelera la corrosión de las tuberías, acortando la vida útil de los componentes a menos de 10 años a menos que se especifiquen piezas con revestimiento epoxi o de cerámica.

Última actualización de la página el: