Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alimentos y Bebidas de Origen Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

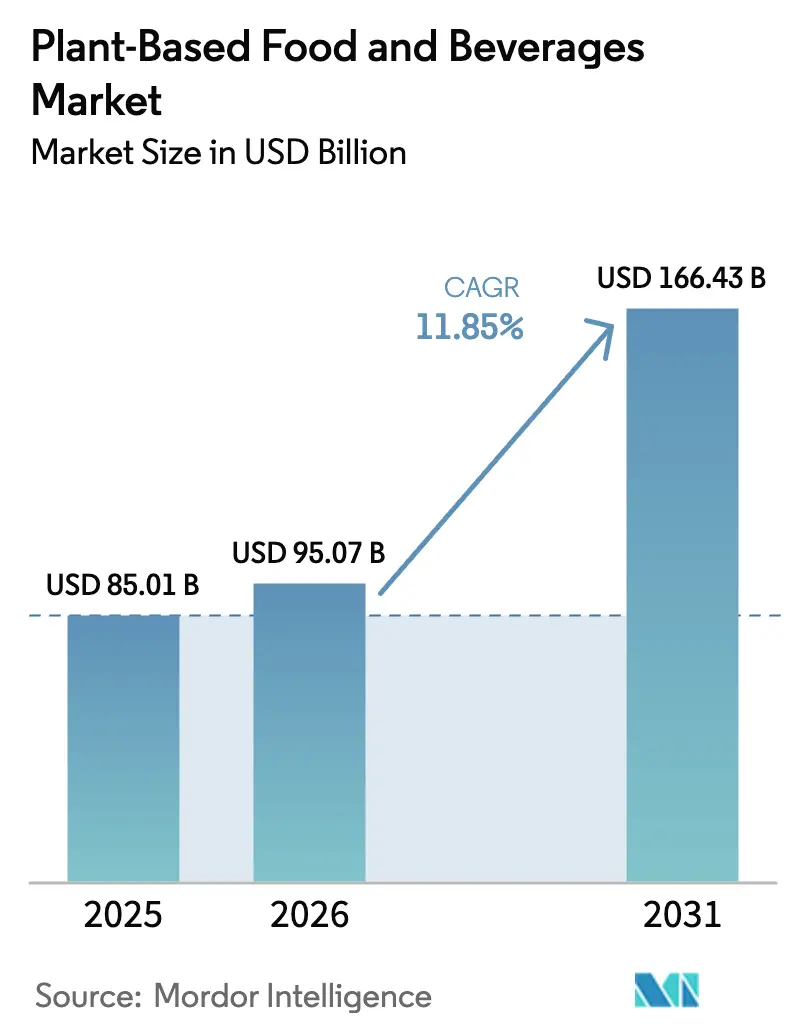

| Tamaño del Mercado (2026) | 95.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.85% CAGR |

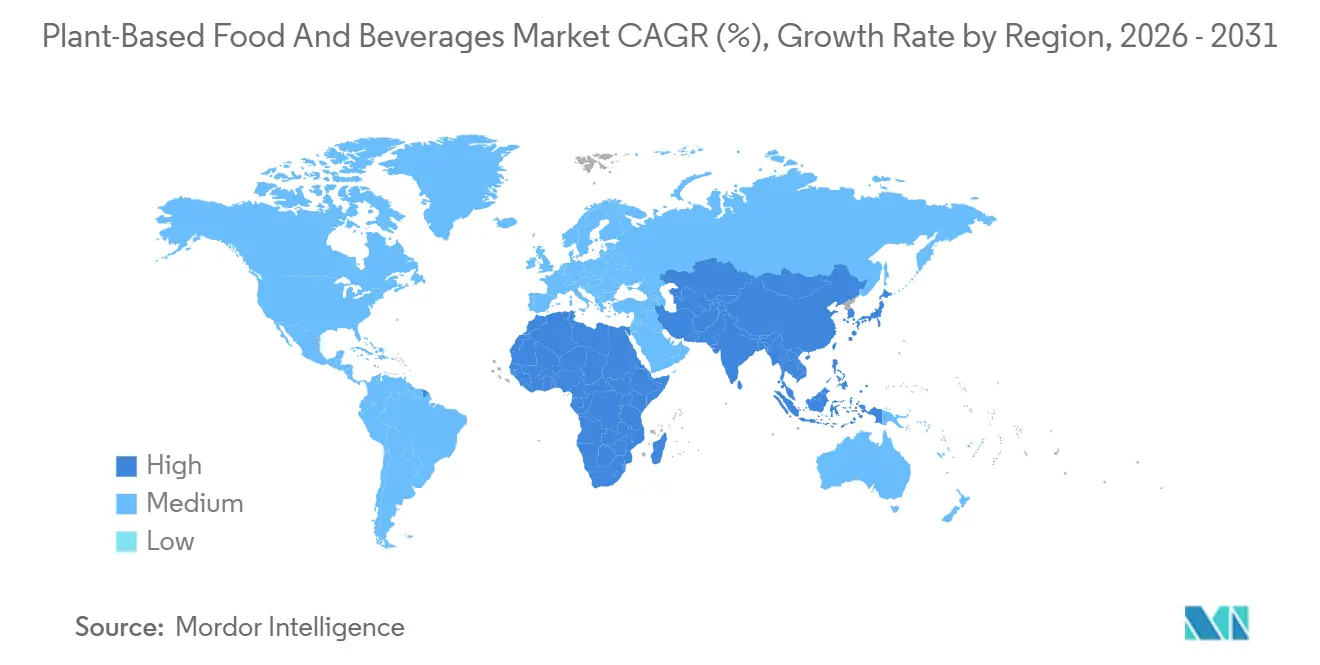

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

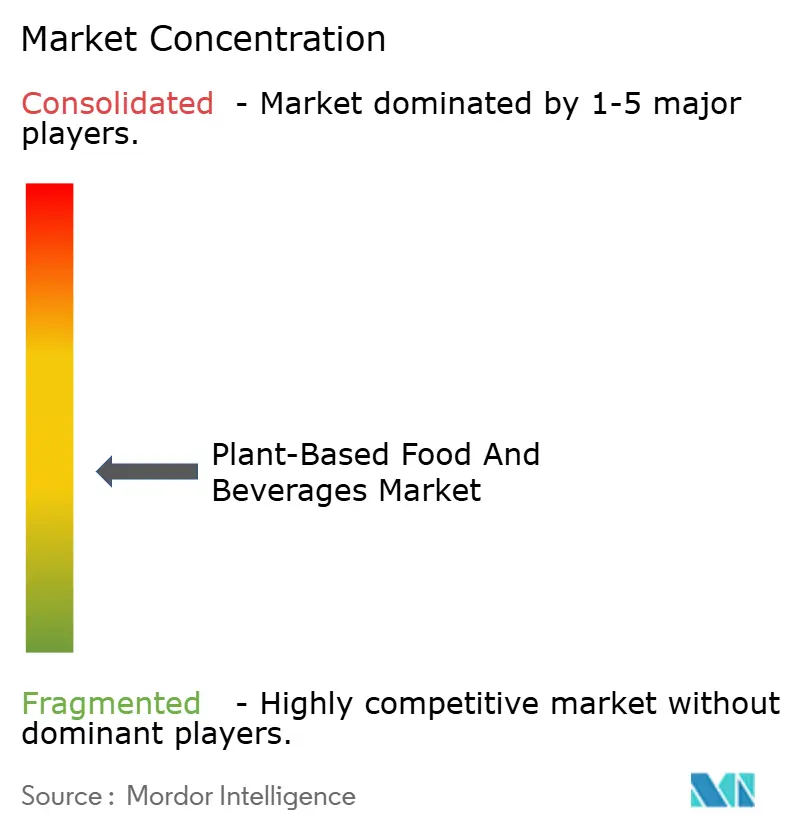

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas de Origen Vegetal por ���ϲ�����

Se proyecta que el tamaño del mercado de alimentos y bebidas de origen vegetal se expanda desde USD 85,01 mil millones en 2025 y USD 95,07 mil millones en 2026 hasta USD 166,43 mil millones en 2031, registrando una CAGR del 11,85% entre 2026 y 2031. La creciente adopción de dietas flexitarianas en América del Norte y Europa está impulsando significativamente el crecimiento del mercado. En la región de ��������-�ʲ���í�ھ�����, la creciente prevalencia de la intolerancia a la lactosa está aumentando la demanda de alternativas de origen vegetal. Los estados del Golfo están experimentando un aumento en el lanzamiento de productos con certificación halal, lo que contribuye aún más a la expansión del mercado. Las innovaciones en ingredientes, como el hemo obtenido por fermentación de precisión y las emulsiones de avena de grado barista, están mejorando los perfiles de sabor y fomentando las compras repetidas. Los supermercados están reorganizando sus estantes para colocar los productos de origen vegetal junto a los lácteos y carnes convencionales, haciéndolos más accesibles para los consumidores. Además, las cadenas de restaurantes de servicio rápido están reintroduciendo opciones de origen vegetal, creando más oportunidades para que los consumidores prueben estos productos. El mercado sigue siendo fragmentado.

Conclusiones Clave del Informe

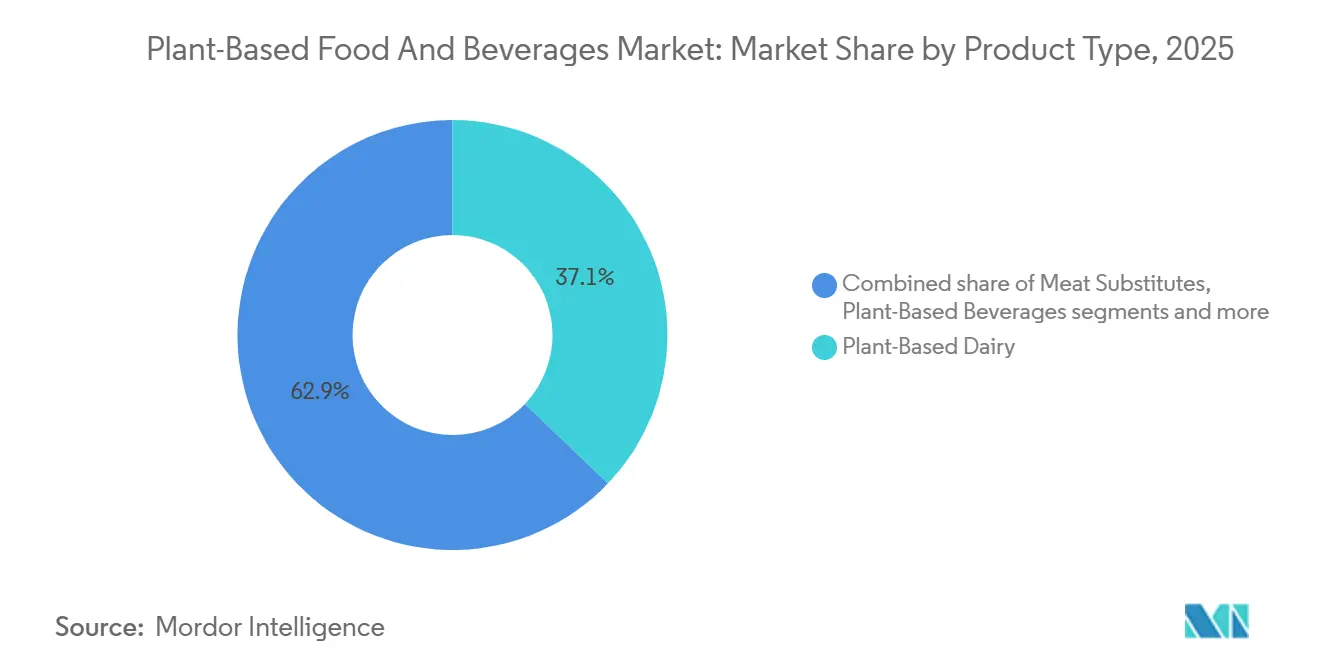

- Por tipo de producto, los lácteos de origen vegetal lideraron con una participación en los ingresos del 37,12% en 2025; se proyecta que los sustitutos de carne se expandan a una CAGR del 12,61% hasta 2031.

- Por fuente de ingredientes, la soja representó el 39,55% de los ingresos de 2025, mientras que la avena está prevista para crecer a una CAGR del 13,03% hasta 2031.

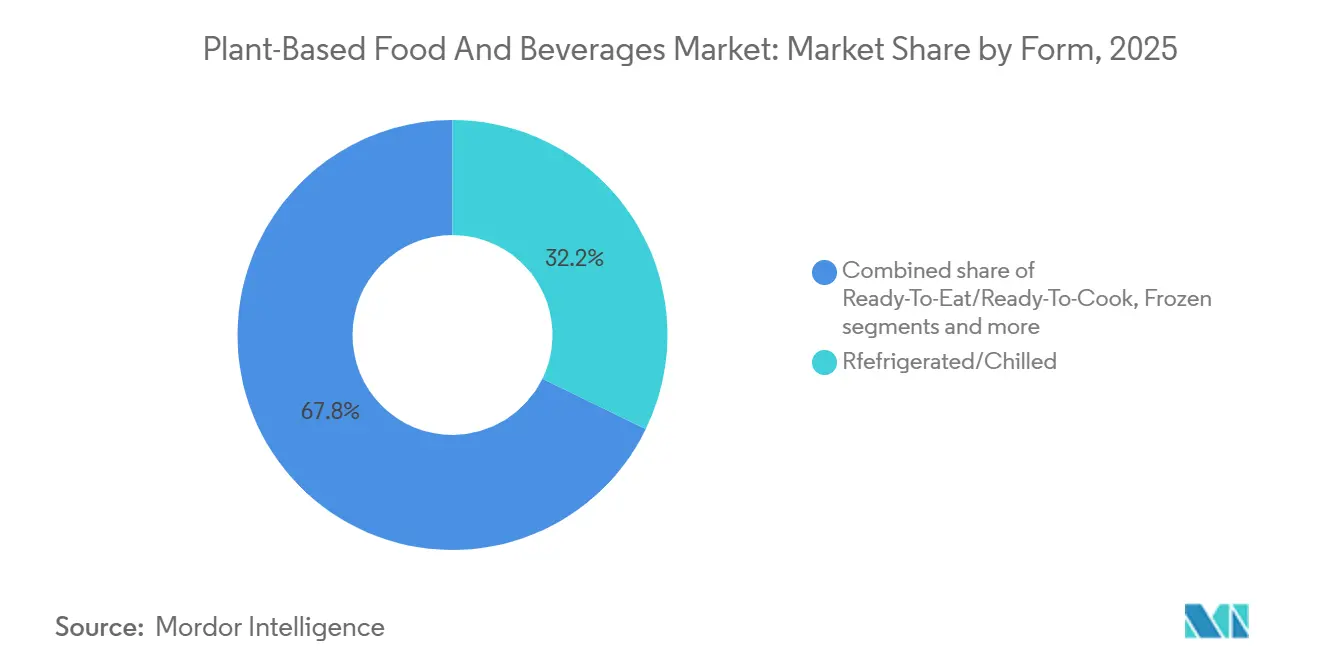

- Por forma, los artículos refrigerados y enfriados representaron el 32,21% de las ventas de 2025, aunque se prevé que los formatos listos para consumir y listos para cocinar crezcan a una CAGR del 13,46% hasta 2031.

- Por canal de distribución, el canal minorista representó el 71,82% de los ingresos de 2025, mientras que se espera que el canal horeca aumente a una CAGR del 13,13% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo el 35,84% de la facturación de 2025; Oriente Medio y África están preparados para la CAGR más rápida del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos y Bebidas de Origen Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los estilos de vida flexitarianos y vegetarianos | +2.8% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de intolerancia a la lactosa y alergias alimentarias | +2.1% | Núcleo de ��������-�ʲ���í�ھ����� (68% de la población con intolerancia a la lactosa), con extensión a mercados globales | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones éticas relacionadas con el bienestar animal que apoyan la adopción a largo plazo | +1.6% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Innovación continua en formulaciones de origen vegetal que mejoran el sabor, la textura y los perfiles nutricionales | +2.4% | Global, liderado por centros de Investigación y Desarrollo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre el impacto ambiental de la ganadería | +1.9% | Europa, América del Norte, con conciencia emergente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Enfoque del consumidor en la salud y el bienestar que aumenta la demanda de alimentos percibidos como más bajos en colesterol, grasas saturadas e ingredientes artificiales | +2.2% | Global, más fuerte en mercados de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión de los estilos de vida flexitarianos y vegetarianos

El aumento de los estilos de vida flexitarianos y vegetarianos se ha convertido en un impulsor clave del mercado de alimentos y bebidas de origen vegetal. Cada vez más consumidores optan por incluir opciones de origen vegetal en su dieta diaria sin renunciar completamente a la carne. En 2024, ProVeg International informó que aproximadamente el 40% de la población europea se identificó como flexitariana, lo que pone de relieve una tendencia creciente de reducción del consumo de carne[1]Fuente: ProVeg International, "Capture Europe's Biggest Flexitarian Audience by Understanding German Consumers", proveg.org. Este cambio ha impulsado a los minoristas y proveedores de servicios de alimentación a ampliar su oferta de productos de origen vegetal, integrándolos en categorías principales en lugar de limitarlos a secciones de nicho. Por ejemplo, conocidas cadenas de restaurantes de servicio rápido y marcas minoristas han comenzado a añadir artículos permanentes de origen vegetal en sus menús y a ampliar sus gamas de productos para satisfacer esta demanda cambiante. La creciente conciencia de los consumidores sobre los beneficios para la salud, la sostenibilidad ambiental y la necesidad de variedad dietética continúa impulsando el crecimiento del consumo de alimentos y bebidas de origen vegetal en todo el mundo.

Creciente prevalencia de intolerancia a la lactosa y alergias alimentarias

La creciente prevalencia de la intolerancia a la lactosa y las alergias alimentarias es un importante impulsor del mercado global de alimentos y bebidas de origen vegetal. En 2025, datos de World Population Review mostraron que algunos países, incluidos la República Democrática del Congo, Vietnam, Corea del Sur, Yemen y Mozambique, registraron tasas de intolerancia a la lactosa de hasta el 100%[2]Fuente: World Population Review, "Lactose Intolerance by Country 2025", worldpopulationreview.com. Esto pone de relieve una demanda significativa de alternativas sin lácteos. Las bebidas de origen vegetal como la leche de avena, la leche de almendra y la leche de soja se han convertido en opciones populares, ya que ofrecen una funcionalidad similar a los productos lácteos sin causar problemas digestivos. Para satisfacer esta creciente demanda, los fabricantes están desarrollando productos enriquecidos y aptos para personas con alergias, orientados a consumidores con sensibilidades dietéticas. La creciente conciencia sobre la salud y la preferencia cada vez mayor por las alternativas lácteas están impulsando aún más la adopción de alimentos y bebidas de origen vegetal en todo el mundo.

Las crecientes preocupaciones éticas relacionadas con el bienestar animal apoyan la adopción a largo plazo

Las preocupaciones sobre el bienestar animal se están convirtiendo en un importante impulsor del mercado de alimentos y bebidas de origen vegetal. Muchos consumidores buscan activamente opciones alimentarias libres de crueldad que se alineen con sus creencias éticas. La Encuesta de Granjas Humanas de American Humane 2024 encontró que el 72% de los encuestados está preocupado por el trato que reciben los animales en las granjas, lo que muestra una clara demanda de prácticas más humanas y éticas en la producción de alimentos[3]Fuente: American Humane Org, "American Humane Farm Survey", americanhumane.org. Esta creciente conciencia ha llevado a un cambio notable hacia las alternativas de origen vegetal, ya que estos productos no implican la explotación animal y se consideran más éticos. En respuesta a esta tendencia, los minoristas y fabricantes de alimentos están aumentando su enfoque en la oferta de productos de origen vegetal. Están introduciendo una gama más amplia de opciones para atender a los consumidores que priorizan el bienestar animal y las consideraciones éticas en sus decisiones de compra.

La innovación continua en formulaciones de origen vegetal está mejorando el sabor, la textura y los perfiles nutricionales

Los avances en la formulación de productos están desempeñando un papel clave en la mejora del sabor y la textura de los alimentos y bebidas de origen vegetal, haciéndolos más atractivos para los consumidores. Una cata a ciegas realizada en 2025 por el consorcio NECTAR encontró que solo alrededor de un tercio de las alternativas de origen vegetal igualaban el sabor y la textura de los productos tradicionales de origen animal. Este hallazgo subraya la necesidad de una investigación y desarrollo continuos en el sector. Empresas como Impossible Foods utilizan técnicas innovadoras, como la fermentación de precisión, para crear análogos de hemo y caseína. Estos ingredientes ayudan a imitar el sabor umami sabroso y las propiedades de fusión que se encuentran en los alimentos de origen animal. Además, las mejoras en la tecnología de proteína vegetal texturizada permiten ahora la creación de alternativas fibrosas de músculo entero para una variedad de aplicaciones más allá de las hamburguesas de origen vegetal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conciencia y comprensión limitadas del consumidor sobre la nutrición de origen vegetal | -1.4% | Mercados emergentes en ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Creciente incidencia de alergias a la soja, los frutos secos y el gluten que limitan la adopción por parte del consumidor | -1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Precios más elevados de los productos de origen vegetal en comparación con las alternativas convencionales de origen animal | -2.1% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno a términos de etiquetado como leche, queso y carne | -0.9% | América del Norte, Europa, con debates emergentes en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Conciencia y comprensión limitadas del consumidor sobre la nutrición de origen vegetal

La escasa conciencia del consumidor sobre la nutrición de origen vegetal sigue siendo un desafío importante, especialmente en los mercados emergentes, donde estos productos suelen percibirse como importaciones extranjeras u occidentales en lugar de extensiones naturales de fuentes de proteínas tradicionales como las lentejas, los garbanzos o el tofu. Muchos consumidores aún tienen conceptos erróneos sobre la calidad y la completitud proteica de las dietas de origen vegetal, aunque la Academia de Nutrición y Dietética confirmó en 2024 que las dietas de origen vegetal bien planificadas pueden proporcionar todos los nutrientes esenciales para personas en todas las etapas de la vida. Además, los productos de origen vegetal suelen colocarse en secciones premium o de salud especializadas en las tiendas, lo que refuerza la idea de que son artículos de nicho o de lujo en lugar de opciones alimentarias cotidianas. Esta percepción limita su atractivo para el mercado más amplio. Los esfuerzos como colocar los productos de origen vegetal junto a los artículos convencionales en los estantes y utilizar códigos QR para educar a los consumidores sobre sus beneficios nutricionales están ayudando a abordar estos problemas.

La creciente incidencia de alergias a la soja, los frutos secos y el gluten limita la adopción por parte del consumidor

El número creciente de alergias a ingredientes comunes de origen vegetal, como la soja y los frutos secos, está creando desafíos para el mercado de alimentos y bebidas de origen vegetal. Estas alergias dificultan que los consumidores sensibles accedan a ciertos productos y reducen su confianza en el uso de opciones de origen vegetal como sustitutos habituales de los alimentos tradicionales. Aunque las alternativas a base de avena y arroz están ganando popularidad como opciones más seguras, a menudo tienen un menor contenido proteico, lo que limita su atractivo en segmentos como la nutrición deportiva y las dietas pediátricas, donde una mayor ingesta de proteínas es esencial. Además, la producción de productos libres de alérgenos requiere procesos de fabricación especializados y un etiquetado estricto, lo que aumenta los costos y los desafíos operativos, especialmente para las empresas más pequeñas. Los minoristas también tienden a centrarse en almacenar productos de alta demanda, lo que puede resultar en que haya menos opciones libres de alérgenos disponibles en los estantes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Lácteos Siguen Dominando los Ingresos

En 2025, los productos lácteos de origen vegetal contribuyeron con el 37,12% de los ingresos del mercado de alimentos y bebidas de origen vegetal, convirtiéndolo en el segmento más grande. La creciente demanda de alternativas a los productos lácteos tradicionales está impulsada por factores como la intolerancia a la lactosa, el auge de los estilos de vida veganos y la creciente conciencia ambiental. Productos como la leche de origen vegetal, el yogur, el queso y las cremas han ganado popularidad entre los consumidores, tanto en tiendas minoristas como en establecimientos de servicios de alimentación. Las empresas se centran en mejorar el sabor y la calidad de estos productos, garantizando al mismo tiempo su amplia disponibilidad en los supermercados. Este segmento continúa prosperando gracias a su base de consumidores leales y al uso frecuente de los lácteos de origen vegetal en las dietas diarias.

Se espera que el segmento de sustitutos de carne crezca a una CAGR del 12,61% de 2026 a 2031, lo que refleja el creciente cambio hacia opciones de proteínas de origen vegetal. Los consumidores son cada vez más conscientes de los beneficios para la salud, los problemas de sostenibilidad y el bienestar animal, lo que impulsa la demanda de productos cárnicos de origen vegetal. Los fabricantes utilizan tecnologías avanzadas para mejorar la textura, el sabor y el contenido nutricional de estos productos, haciéndolos más atractivos para un público más amplio. Además, la disponibilidad de carne de origen vegetal en restaurantes de servicio rápido y categorías de alimentos envasados está ampliando su alcance. A medida que crece la aceptación global, este segmento está preparado para convertirse en una de las áreas de más rápido crecimiento en el mercado de alimentos y bebidas de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Ingredientes: La Soja Lidera pero la Avena Acelera

Se espera que la soja represente el 39,55% de los ingresos del mercado de alimentos y bebidas de origen vegetal por fuente de ingredientes en 2025, manteniendo su dominio como materia prima clave. Esto se debe en gran medida a su alto contenido proteico, asequibilidad y versatilidad, que la hacen adecuada para una gama de productos como la leche de origen vegetal, los sustitutos de carne y el tofu. Las cadenas de suministro bien establecidas y el cultivo de soja a gran escala garantizan una disponibilidad constante y eficiencia en costos. Su uso prolongado en dietas de origen vegetal y la fuerte familiaridad del consumidor contribuyen aún más a su adopción generalizada, consolidando su posición de liderazgo en el mercado.

Se proyecta que los ingredientes a base de avena crezcan a una CAGR del 13,03% hasta 2031, impulsados por la creciente demanda de los consumidores de opciones aptas para personas con alergias y con etiqueta limpia. La avena está naturalmente libre de alérgenos comunes como la soja y los frutos secos, lo que la hace atractiva para una gama más amplia de consumidores. Su sabor suave y textura cremosa la hacen ideal para alternativas lácteas, como la leche y el yogur de origen vegetal. La creciente preferencia por ingredientes sostenibles y mínimamente procesados también ha impulsado la popularidad de la avena. Se espera que la continua innovación en productos y la mejora de la disponibilidad en el comercio minorista apoyen el crecimiento constante de este segmento.

Por Forma: Las Líneas Refrigeradas Siguen Siendo las Más Grandes

Los productos refrigerados y enfriados representaron el 32,21% de las ventas de alimentos y bebidas de origen vegetal en 2025, impulsados por la creciente preferencia por opciones frescas y menos procesadas. Estos incluyen leche de origen vegetal, yogur, sustitutos de carne y comidas listas para consumir que requieren refrigeración para mantener la calidad y la vida útil. Los consumidores suelen percibir los productos enfriados como más frescos y sabrosos, lo que impulsa su popularidad. La expansión de las instalaciones de almacenamiento en frío y su creciente disponibilidad en supermercados y tiendas especializadas han respaldado aún más este segmento. La introducción de productos de origen vegetal premium y funcionales ha contribuido al crecimiento de las opciones refrigeradas.

Se espera que los productos de origen vegetal listos para consumir y listos para cocinar crezcan a una CAGR del 13,46% hasta 2031, lo que refleja la creciente demanda de soluciones de comidas rápidas y convenientes. A medida que aumenta la urbanización y los estilos de vida se vuelven más ocupados, más consumidores recurren a opciones de origen vegetal fáciles de preparar. Las empresas responden ofreciendo una gama más amplia de productos, como comidas congeladas, aperitivos listos y sustitutos de carne precocinados, para satisfacer estas necesidades. Las innovaciones en el desarrollo de productos, los perfiles de sabor mejorados y una mejor disponibilidad en el comercio minorista están impulsando este segmento. Se espera que el enfoque en la conveniencia siga siendo un factor clave en el crecimiento continuo de esta categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Dominan

Los canales minoristas, como supermercados, hipermercados, tiendas especializadas y plataformas de comercio electrónico, representaron el 71,82% de los ingresos del mercado de alimentos y bebidas de origen vegetal en 2025. Estos canales son populares porque ofrecen una amplia variedad de productos, fácil accesibilidad y una fuerte visibilidad para las opciones de origen vegetal. Los supermercados dominan gracias a su infraestructura de almacenamiento en frío establecida y su capacidad para almacenar diversas gamas de productos. El comercio electrónico también está creciendo rápidamente, proporcionando a los consumidores acceso directo a los productos y una selección más amplia de marcas de nicho y premium. Se espera que el crecimiento continuo del comercio minorista organizado y las plataformas de supermercados en línea mantengan los canales minoristas como el principal método de distribución de productos de origen vegetal.

Se espera que los canales horeca, incluidos restaurantes, cafeterías y establecimientos de servicios de alimentación, crezcan a una CAGR del 13,13% hasta 2031. Este crecimiento está impulsado por la creciente disponibilidad de opciones de menú de origen vegetal a medida que los proveedores de servicios de alimentación se adaptan a la demanda de los consumidores de comidas más saludables y sostenibles. Los restaurantes de servicio rápido y las cadenas de restauración casual están introduciendo alternativas de origen vegetal para atraer a una gama más amplia de clientes. La tendencia creciente de comer fuera de casa y la creciente conciencia de los consumidores sobre las dietas de origen vegetal están impulsando la demanda en este segmento. Como resultado, los productos de origen vegetal se están volviendo más prominentes en los canales de servicios de alimentación, ampliando aún más su presencia en el mercado.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 35,84% de los ingresos del mercado de alimentos y bebidas de origen vegetal en 2025, convirtiéndola en la región líder. Este crecimiento está impulsado por el creciente interés de los consumidores en las dietas de origen vegetal, motivado por la conciencia sobre la salud y la creciente popularidad de los estilos de vida flexitarianos. Países como China, ������ó�� e India están experimentando una demanda significativa impulsada por grandes poblaciones y una creciente urbanización. Los fabricantes locales están creando productos que se adaptan a los gustos regionales, mejorando así la aceptación y la accesibilidad. Las inversiones en instalaciones de producción y redes de cadena de suministro están consolidando aún más el dominio de la región en el mercado.

Se espera que la región de Oriente Medio y África crezca a una CAGR del 12,05% hasta 2031, emergiendo como uno de los mercados de más rápido crecimiento. Este crecimiento está respaldado por la creciente conciencia sobre los beneficios para la salud, una necesidad creciente de fuentes alternativas de proteínas e iniciativas gubernamentales que promueven la diversificación alimentaria. La mejora de la infraestructura minorista y la disponibilidad de productos de origen vegetal están haciendo que estas opciones sean más accesibles para los consumidores. Las generaciones más jóvenes y las poblaciones urbanas están cada vez más interesadas en las dietas de origen vegetal, lo que impulsa aún más la demanda. Se espera que la entrada de actores tanto globales como regionales en el mercado acelere el crecimiento en esta región.

Europa y América del Norte son mercados maduros con una demanda estable, impulsada por una fuerte conciencia del consumidor sobre la sostenibilidad y hábitos alimentarios de origen vegetal establecidos. Los consumidores en estas regiones están cada vez más motivados por preocupaciones ambientales, abastecimiento ético y preferencias por productos de etiqueta limpia. Los minoristas están ampliando su oferta, incluidos productos de origen vegetal de marca propia asequibles, para atender a un público más amplio. En América Latina, países como Brasil y ��é�澱���� están experimentando un crecimiento gradual debido a la urbanización y la creciente conciencia de los consumidores sobre las opciones de origen vegetal. Se espera que la innovación continua en el desarrollo de productos y la expansión de los canales de distribución minorista apoyen el crecimiento a largo plazo en estas regiones.

Panorama Competitivo

El mercado de alimentos y bebidas de origen vegetal está moderadamente fragmentado, con grandes corporaciones multinacionales y marcas innovadoras más pequeñas compitiendo por la participación de mercado. Las principales empresas como Danone SA, Nestlé SA, Beyond Meat Inc., Oatly Group AB y Conagra Brands Inc. dominan el mercado gracias a sus sólidas carteras de productos y extensas redes de distribución global. Estas empresas atienden a una amplia gama de preferencias de los consumidores ofreciendo una línea de productos diversa, que incluye lácteos de origen vegetal, sustitutos de carne y bebidas. Su capacidad para producir a gran escala e invertir continuamente en el desarrollo de nuevos productos les ayuda a mantener una ventaja competitiva. Sin embargo, la presencia de numerosas marcas regionales y emergentes fragmenta aún más el mercado, creando un entorno competitivo dinámico.

Los principales fabricantes están ampliando activamente su oferta de productos y mejorando la eficiencia de la cadena de suministro para satisfacer la creciente demanda de los consumidores. Están invirtiendo fuertemente en investigación y desarrollo para mejorar el sabor, la textura y el valor nutricional de sus productos, lo que ayuda a atraer clientes recurrentes. Estas empresas están formando alianzas estratégicas y entrando en nuevos mercados geográficos para fortalecer su presencia global. La expansión minorista y las colaboraciones con proveedores de servicios de alimentación también son estrategias clave para hacer que los productos de origen vegetal sean más accesibles para los consumidores. Estos esfuerzos permiten a los principales actores mantener su posición en el mercado mientras abordan las necesidades cambiantes del mercado de alimentos y bebidas de origen vegetal.

Los actores más pequeños y regionales están ganando impulso al centrarse en mercados de nicho y ofrecer productos de origen vegetal premium o adaptados localmente. Muchas de estas empresas enfatizan los ingredientes de etiqueta limpia, la sostenibilidad y las formulaciones únicas para destacarse en el panorama competitivo. Las marcas de marca propia también están aumentando su presencia al ofrecer alternativas rentables, lo que añade presión competitiva. El éxito en este mercado depende de cadenas de suministro eficientes, un abastecimiento confiable de ingredientes y un posicionamiento de marca efectivo. A medida que la competencia continúa creciendo, las empresas deben priorizar la innovación y la diferenciación para lograr el éxito a largo plazo en el mercado de alimentos y bebidas de origen vegetal.

Líderes del Sector de Alimentos y Bebidas de Origen Vegetal

Danone SA

Beyond Meat Inc.

Nestlé SA

Oatly Group AB

Conagra Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Ota Tofu introdujo Migas de Tofu Sazonadas Congeladas, ofreciendo una opción de origen vegetal sabrosa y conveniente para la cocina cotidiana. Este lanzamiento marcó un paso significativo en la expansión de su cartera de productos para satisfacer la creciente demanda de ingredientes de origen vegetal versátiles y listos para usar.

- Septiembre de 2025: El productor de alimentos de origen vegetal del Reino Unido THIS colaboró con la startup alemana Omami para introducir una nueva gama de tofu a base de garbanzos. Esta asociación tenía como objetivo diversificar las opciones de proteínas de origen vegetal utilizando los garbanzos como ingrediente alternativo, atendiendo a los consumidores que buscan opciones sin soja.

- Julio de 2025: La Cooperativa Lechera de Seúl (presidida por el presidente Moon Jin-seop) anunció previamente que había introducido un yogur de origen vegetal llamado 'Cocogurt'. Este producto fue diseñado para encarnar la dulzura y la riqueza del coco, alineándose con la creciente tendencia vegana observada en el mercado.

- Julio de 2025: Alpro, una marca de origen vegetal propiedad de Danone, lanzó una nueva línea de productos diseñada específicamente para niños, abordando las preocupaciones de los padres sobre opciones alimentarias más saludables. Esta gama de productos incluía una bebida a base de avena con sabor a chocolate, una bebida de soja con sabor a fresa y alternativas de yogur a base de soja disponibles en sabores de vainilla y fresa.

Alcance del Informe Global del Mercado de Alimentos y Bebidas de Origen Vegetal

Los alimentos y bebidas de origen vegetal son principalmente productos elaborados a partir de plantas, verduras, cereales, frutos secos, legumbres y fuentes de frutas, que proporcionan nutrientes como hierro, magnesio, ácido fólico, vitamina C, vitamina E y fibra dietética. El mercado de alimentos y bebidas de origen vegetal está segmentado por tipo de producto, fuente de ingredientes, forma, canal de distribución y geografía. El mercado está segmentado por tipo de producto en lácteos de origen vegetal, sustitutos de carne, barras de nutrición/aperitivo de origen vegetal, productos de panadería de origen vegetal y bebidas de origen vegetal. Según la fuente de ingredientes, el mercado está segmentado en soja, almendra, guisante, avena, trigo, arroz, coco y otros. Según la forma, el mercado está segmentado en refrigerado/enfriado, congelado, estable en estante/ambiente y listo para consumir/listo para cocinar. Por canal de distribución, el mercado de alimentos y bebidas de origen vegetal está segmentado en canal horeca y canal minorista. Geográficamente, el informe proporciona un análisis de las economías emergentes y establecidas en todo el mundo, incluidas América del Norte, Europa, América del Sur, ��������-�ʲ���í�ھ����� y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (millones de USD).

| Lácteos de Origen Vegetal | Yogur |

| Queso | |

| Postres Congelados y Helados | |

| Otros | |

| Sustitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Otros | |

| Barras de Nutrición/Aperitivo de Origen Vegetal | |

| Productos de Panadería de Origen Vegetal | |

| Bebidas de Origen Vegetal | Leche Envasada |

| Batidos Envasados | |

| �䲹��é | |

| ��é | |

| Otros | |

| Otros Tipos de Productos |

| Soja |

| Almendra |

| Guisante |

| Avena |

| Trigo |

| Arroz |

| Coco |

| Otros |

| Refrigerado/Enfriado |

| Congelado |

| Estable en Estante/Ambiente |

| Listo para Consumir/Listo para Cocinar |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lácteos de Origen Vegetal | Yogur |

| Queso | ||

| Postres Congelados y Helados | ||

| Otros | ||

| Sustitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Otros | ||

| Barras de Nutrición/Aperitivo de Origen Vegetal | ||

| Productos de Panadería de Origen Vegetal | ||

| Bebidas de Origen Vegetal | Leche Envasada | |

| Batidos Envasados | ||

| �䲹��é | ||

| ��é | ||

| Otros | ||

| Otros Tipos de Productos | ||

| Por Fuente de Ingredientes | Soja | |

| Almendra | ||

| Guisante | ||

| Avena | ||

| Trigo | ||

| Arroz | ||

| Coco | ||

| Otros | ||

| Por Forma | Refrigerado/Enfriado | |

| Congelado | ||

| Estable en Estante/Ambiente | ||

| Listo para Consumir/Listo para Cocinar | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alimentos y bebidas de origen vegetal para 2031?

Se prevé que el tamaño del mercado de alimentos y bebidas de origen vegetal alcance los USD 166,43 mil millones para 2031.

¿Qué región representa la mayor participación en los ingresos en la actualidad?

��������-�ʲ���í�ھ����� concentra el 35,84% de los ingresos globales de 2025, convirtiéndola en el mayor mercado regional.

¿Qué segmento se espera que crezca más rápido dentro de la categoría?

Se proyecta que los sustitutos de carne registren una CAGR del 12,61% hasta 2031 a medida que mejoran las texturas de músculo entero.

¿Por qué la avena está ganando terreno frente a la soja en las bebidas de origen vegetal?

La avena ofrece un sabor neutro, menor riesgo de alérgenos y una menor huella hídrica, impulsando una CAGR del 13,03% hasta 2031.

Última actualización de la página el: