Tamaño y �ʲ����پ������貹����ó�� del Mercado de Revestimientos para Tuberías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

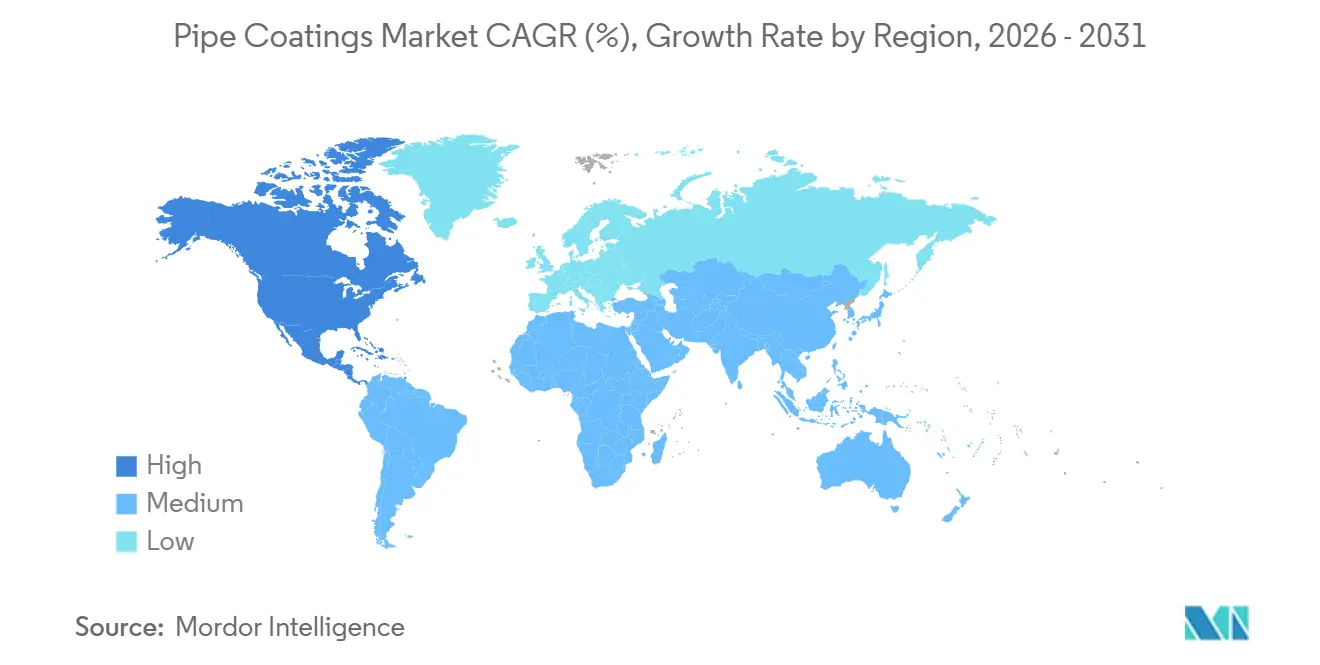

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

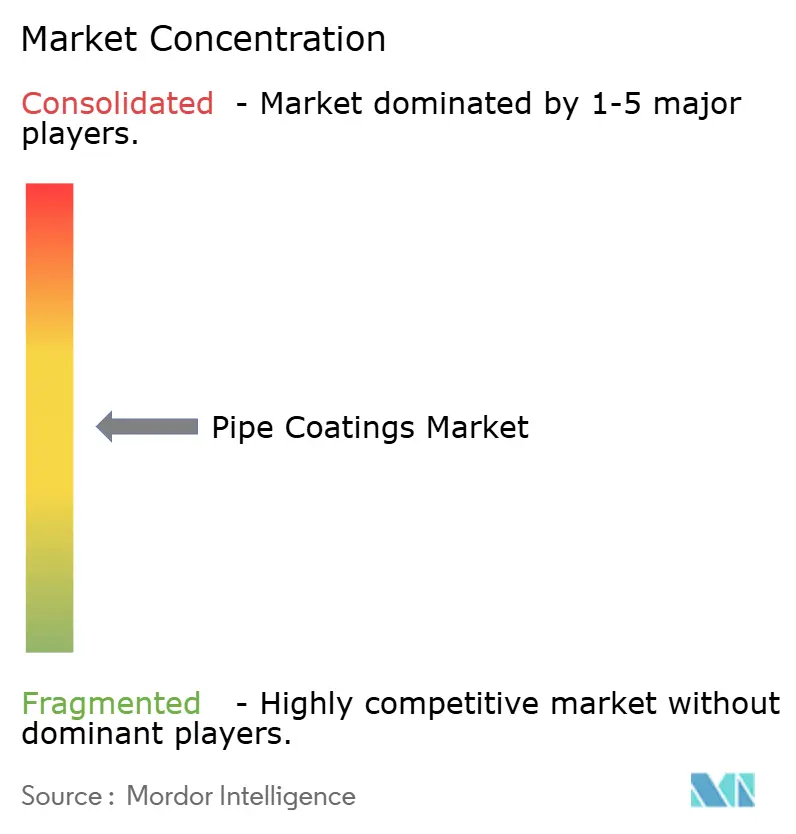

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos para Tuberías por ���ϲ�����

Se proyecta que el tamaño del Mercado de Revestimientos para Tuberías se expanda desde USD 10,02 mil millones en 2025 y USD 10,48 mil millones en 2026 hasta USD 13,13 mil millones en 2031, registrando una CAGR del 4,61% entre 2026 y 2031. La sólida construcción de gasoductos para gas de esquisto en América del Norte, los grandes corredores de petróleo y gas en ��������-�ʲ���í�ھ�����, y los mandatos más estrictos de protección contra la corrosión para redes envejecidas sustentan colectivamente esta expansión constante. Los operadores priorizan sistemas externos de alto rendimiento para reducir las fallas en el lado del suelo, mientras que el endurecimiento de las normas sobre compuestos orgánicos volátiles (COV) en Europa y los Estados Unidos acelera el cambio hacia alternativas a base de agua y en polvo. La innovación en materiales —especialmente los imprimadores ricos en zinc autorreparables, las barreras reforzadas con grafeno y los productos de junta de campo curables con LED UV— continúa elevando los estándares de rendimiento y acortando los ciclos de mantenimiento. Las estrategias competitivas giran en torno a centros de aplicación regionales, integración vertical en servicios de campo y reorientación de la cartera alejándose de los esmaltes de alquitrán de hulla y asfalto heredados.

Conclusiones Clave del Informe

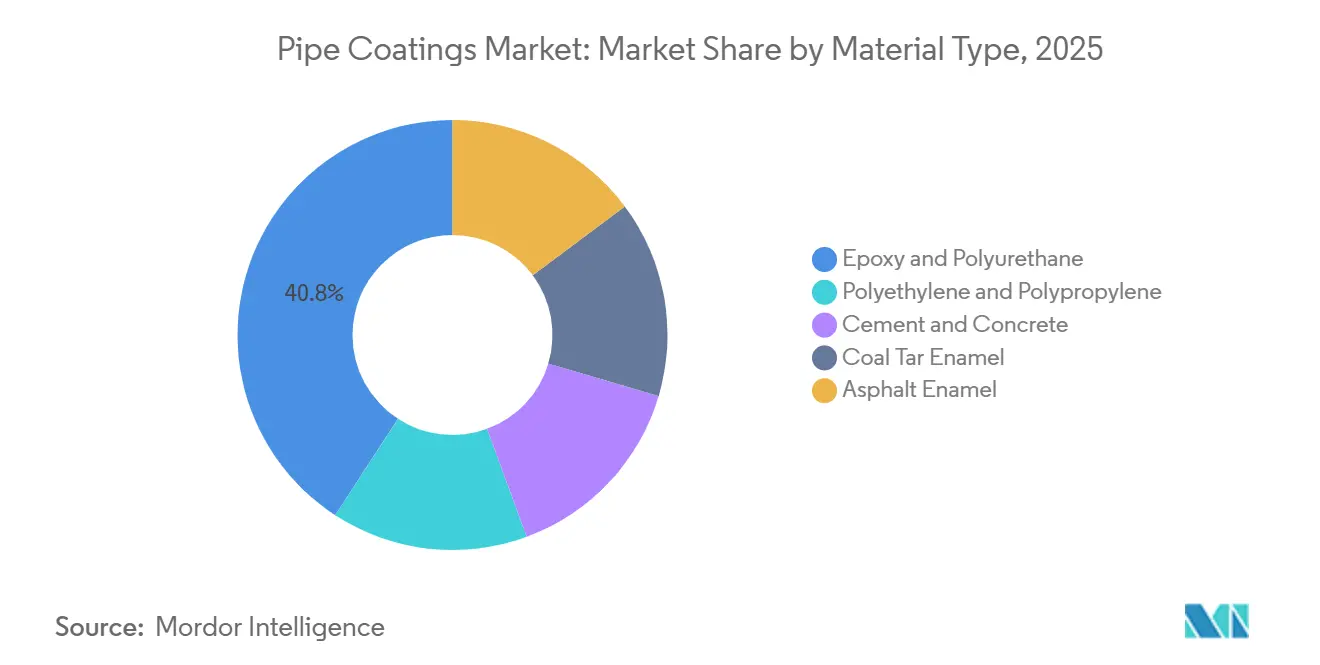

- Por tipo de material, el epoxi y el poliuretano lideraron con el 40,81% de la participación del mercado de revestimientos para tuberías en 2025 y se prevé que se expandan a una CAGR del 4,95% hasta 2031.

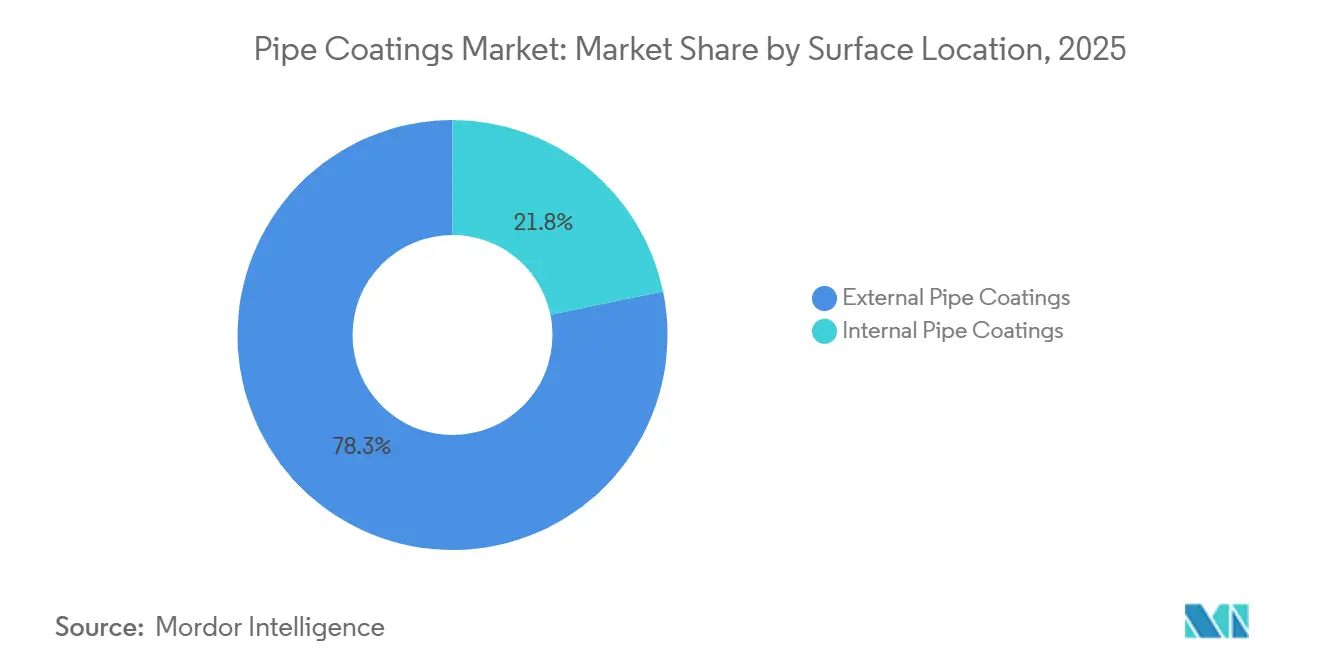

- Por ubicación de superficie, los revestimientos externos representaron el 78,25% del tamaño del mercado de revestimientos para tuberías en 2025 y avanzan a una CAGR del 5,26% hasta 2031.

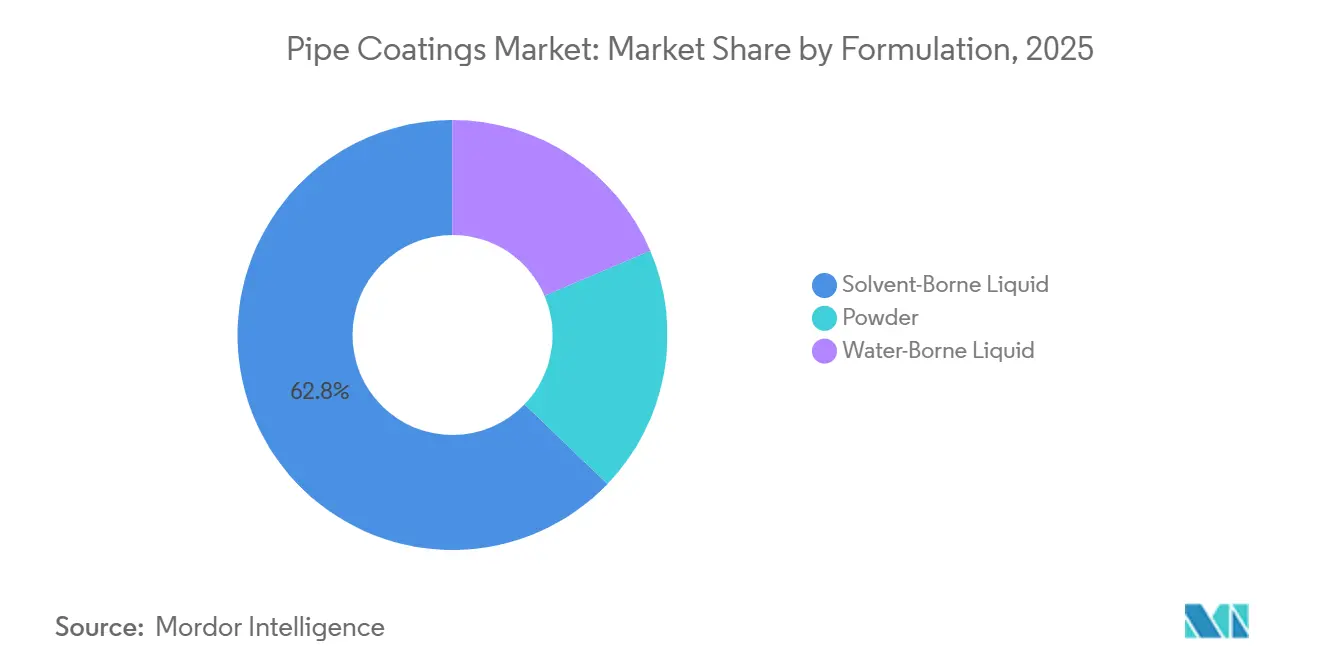

- Por formulación, el líquido a base de solvente mantuvo una participación del 62,81% en 2025, mientras que el líquido a base de agua registra la CAGR más rápida del 5,12% hasta 2031.

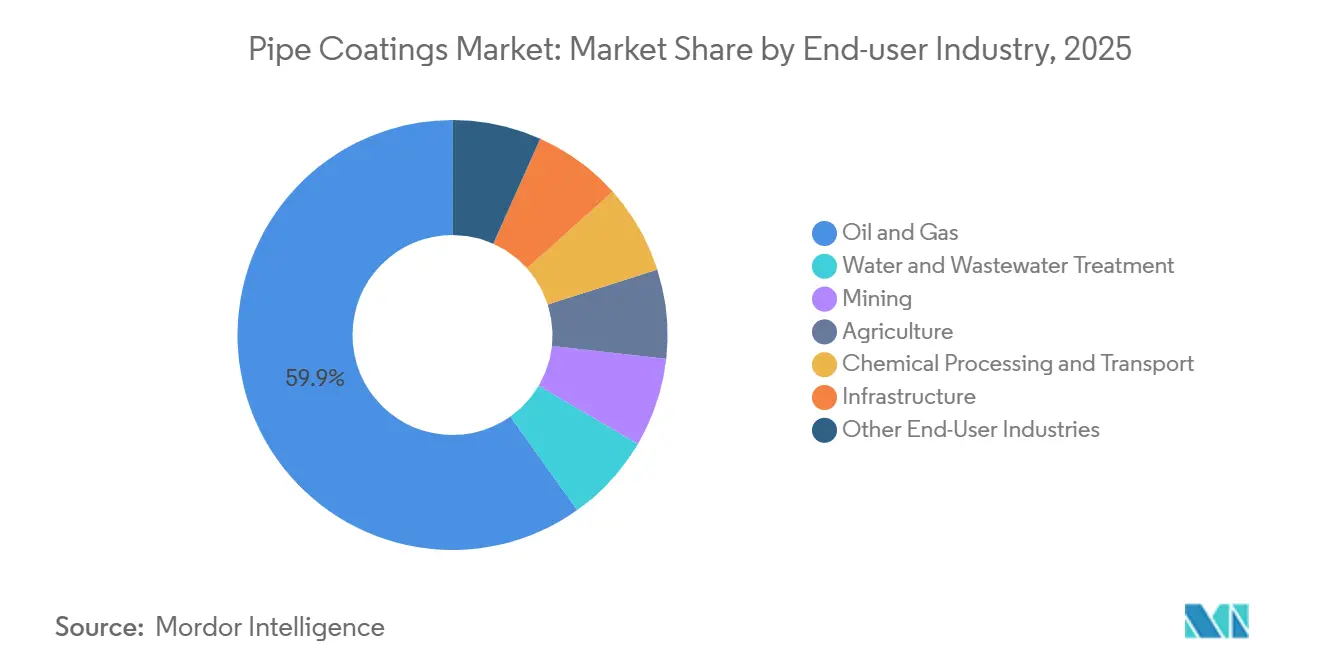

- Por industria de usuario final, el petróleo y el gas representaron el 59,85% de la participación del mercado de revestimientos para tuberías en 2025 y está previsto que crezca a una CAGR más sólida del 4,84% hasta 2031.

- Por geografía, América del Norte capturó el 31,57% del mercado de revestimientos para tuberías en 2025 y se proyecta que registre una CAGR del 5,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos para Tuberías

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incremento en las Adiciones de Capacidad de Gas de Esquisto que Aceleran los Ciclos de Mantenimiento | +0.9% | América del Norte, con repercusión en �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Adopción Creciente de Revestimientos de Alto Rendimiento para la Protección contra la Corrosión en Tuberías | +1.2% | Global, con concentración en América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Creciente Infraestructura e Industrialización en la Región ��������-�ʲ���í�ھ����� | +1.1% | Núcleo de APAC (China, India, ASEAN), con repercusión en Asia del Sur | Largo plazo (≥ 4 años) |

| Aumento en las Actividades de Riego y Agricultura en el Sudeste Asiático | +0.4% | Sudeste Asiático (Indonesia, Vietnam, Tailandia, Filipinas) | Mediano plazo (2-4 años) |

| Demanda Acelerada de Infraestructura Energética en Europa | +0.8% | Europa, con concentración en Alemania, Países Bajos, Bélgica y países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Incremento en las Adiciones de Capacidad de Gas de Esquisto que Aceleran los Ciclos de Mantenimiento

La construcción de gasoductos de gas natural en los Estados Unidos añadió 17,8 mil millones de pies cúbicos por día de capacidad en 2024, comprimiendo los intervalos de inspección y empujando a los operadores hacia sistemas de epoxi de unión por fusión (FBE) de curado más rápido y sistemas de polietileno de tres capas. Los expedientes de la Comisión Federal Reguladora de Energía enumeran 127 proyectos adicionales que abarcan 15.000 millas, cada uno sujeto a estrictas normas de integridad de la Administración de Seguridad de Materiales Peligrosos y Tuberías. Para minimizar el tiempo de inactividad durante las conexiones, los proveedores están comercializando epoxis de curado rápido que alcanzan la resistencia de manipulación en menos de 30 minutos. Los yacimientos de esquisto ricos en líquidos, como el Marcellus y el Haynesville, introducen erosión-corrosión, elevando la demanda de recubrimientos superiores resistentes a la abrasión. Como resultado, los ciclos de mantenimiento que antes se extendían de 10 a 15 años ahora promedian de 7 a 10 años, creando flujos de ingresos recurrentes para los aplicadores concentrados en Texas, Oklahoma y Pensilvania.

Adopción Creciente de Revestimientos de Alto Rendimiento para la Protección contra la Corrosión en Tuberías

La corrosión impulsa aproximadamente una cuarta parte de las fallas globales en tuberías, impulsando la adopción de sistemas avanzados de FBE, poliuretano y ricos en zinc que extienden la vida útil más allá de 50 años en condiciones de suelo moderadas. Los avances incluyen imprimadores autorreparables a base de zinc validados por el Laboratorio Nacional de Tecnología Energética que reparan galvánicamente las microfisuras, eliminando los recubrimientos de emergencia[1]Laboratorio Nacional de Tecnología Energética, "Imprimadores Autorreparables Ricos en Zinc para Tuberías," netl.doe.gov . Los rellenos de óxido de grafeno y nanotubos de carbono reducen la permeación de agua en un 40%, y los productos de junta de campo curables con LED UV reducen los cronogramas de instalación. Las normas ISO 21809 actualizadas y publicadas en 2024 endurecieron los umbrales de desprendimiento catódico, eliminando esencialmente los esmaltes de alquitrán de hulla para nuevas construcciones. Los operadores de Oriente Medio están especificando epoxis de alta temperatura clasificados a 150 °C para líneas de gas ácido, un requisito que extiende los ciclos de calificación a 18 meses.

Creciente Infraestructura e Industrialización en la Región ��������-�ʲ���í�ھ�����

China puso en servicio más de 4.000 kilómetros de nuevas tuberías en 2024, destacando el gasoducto troncal de ruta oriental China-Rusia de 5.111 kilómetros que requirió más de 2 millones de m² de revestimiento de polietileno de tres capas para resistir el permafrost y las tensiones sísmicas. India tiene como objetivo una red de gas de 35.000 kilómetros para 2030, respaldada por un aumento del 60% en la demanda hasta 103 mil millones de m³ anuales. Los proyectos regionales como el gasoducto Mumbai-Nagpur-Jharsuguda especifican sistemas epoxi-poliuretano, mientras que el Banco Asiático de Desarrollo anticipa USD 200 mil millones en desembolsos anuales de infraestructura de la ASEAN, con el 40% destinado a energía y agua. La armonización regulatoria hacia ISO 21809 y NACE SP0169 está reduciendo la dependencia de los esmaltes de asfalto que no cumplen con los requisitos de longevidad.

Aumento en las Actividades de Riego y Agricultura en el Sudeste Asiático

Las mejoras de riego respaldadas por el gobierno en Vietnam, Tailandia, Indonesia y Filipinas están reemplazando los canales abiertos por tuberías de acero y HDPE presurizadas. Solo Vietnam instaló 1.200 kilómetros en 2024, integrando revestimientos epoxi para prevenir la contaminación de las aguas cargadas de fertilizantes. El Departamento Real de Riego de Tailandia está modernizando los canales con líneas enterradas revestidas con FBE para combatir las pérdidas por filtración que históricamente superaban el 30%. Los ciclos estacionales de humedad y sequía aceleran la delaminación, lo que impulsa las mezclas híbridas de epoxi-poliuretano que absorben la expansión térmica. La migración hacia redes de tuberías es más intensa en Java y Sumatra, donde la escasez de tierra comprime el cultivo de arroz y exige una entrega eficiente de agua.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos Operativos en Reservas de Energía Recién Descubiertas | -0.5% | Ártico, aguas ultraprofundas del Golfo de ��é�澱����, costa de África Occidental | Mediano plazo (2-4 años) |

| Adopción Creciente de Tuberías de PE sin Zanja en el Suministro Municipal de Agua | -0.3% | América del Norte y Europa, con adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Competencia de Sustitutos de Energía Renovable | -0.7% | Europa, América del Norte, con adopción temprana en Escandinavia y California | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Desafíos Operativos en Reservas de Energía Recién Descubiertas

Los campos de aguas ultraprofundas a profundidades superiores a 2.000 metros exponen los revestimientos a una presión hidrostática de 3.000 psi y temperaturas cercanas a la congelación que aceleran el desprendimiento catódico. Los proyectos árticos enfrentan microfisuras por ciclos de congelación y deshielo y tensiones de flexión inducidas por el permafrost, lo que limita el rendimiento del epoxi convencional. Los yacimientos de gas ácido de alta temperatura, como el Jafurah de Arabia Saudita, exigen epoxis clasificados a 150 °C y resistencia verificada al sulfuro de hidrógeno, lo que extiende los plazos de calificación de materiales y añade entre un 20% y un 40% a los costos por kilómetro. Algunos operadores se inclinan por aleaciones resistentes a la corrosión que prescinden de los revestimientos, lo que limita el crecimiento del volumen del mercado.

Adopción Creciente de Tuberías de PE sin Zanja en el Suministro Municipal de Agua

Las empresas de servicios municipales en América del Norte y Europa recurren cada vez más al polietileno de alta densidad (HDPE) para la rehabilitación sin zanja porque ofrece una vida útil de 50 años sin revestimientos exteriores. La última encuesta de necesidades de la Agencia de Protección Ambiental de los Estados Unidos destina USD 625 mil millones para infraestructura de agua potable, con una porción creciente asignada a HDPE y PVC en lugar de acero revestido[2]Agencia de Protección Ambiental de los Estados Unidos, "7.ª Encuesta de Necesidades de Infraestructura de Agua Potable," epa.gov . A medida que los sitios de excavación urbanos se restringen, la perforación direccional horizontal favorece las cadenas de PE soldadas, suprimiendo la demanda de revestimientos internos de epoxi en las tuberías de distribución principales.

Análisis de Segmentos

Por Tipo de Material: Las Formulaciones de Epoxi Anclan la �ʲ����پ������貹����ó�� de Mercado

El epoxi y el poliuretano representaron el 40,81% del mercado de revestimientos para tuberías en 2025, subrayando su sólido dominio sobre los gasoductos de alta presión y servicio en condiciones ácidas. El epoxi de unión por fusión sigue siendo la solución externa preferida, con datos de campo que confirman una vida útil de 50 años para suelos moderados. Los imprimadores autorreparables ricos en zinc verificados por el Laboratorio Nacional de Tecnología Energética prometen reducir los ciclos de recubrimiento y están atrayendo el interés de los operadores de América del Norte y Oriente Medio que buscan reducciones en los costos del ciclo de vida. En contraste, el esmalte de alquitrán de hulla está en declive estructural tras la revisión de la norma ISO 21809 de 2024. Los recubrimientos de tres capas de polietileno y polipropileno dominan los despliegues en aguas ultraprofundas y en el Ártico, donde la flexibilidad y la resiliencia a bajas temperaturas superan las primas de costo.

Los epoxis infundidos con grafeno que reducen la permeación de agua en un 40% están pasando de la fase piloto a la escala comercial en 2026. La demanda de polietileno recibe un impulso de los corredores de permafrost de China y las líneas de flujo de presal de Brasil, mientras que los revestimientos de mortero de cemento permanecen arraigados en las tuberías municipales de gran diámetro. Los proveedores están combinando cada vez más imprimadores de FBE aplicados en polvo con capas superiores de poliuretano líquido para lograr protección de doble capa sin interrumpir el rendimiento del taller.

Por Ubicación de Superficie: Los Revestimientos Externos Dominan por las Prioridades del Lado del Suelo

Los revestimientos externos para tuberías representaron el 78,25% de los ingresos de 2025 y están previstos para expandirse a una CAGR del 5,26%, lo que refleja el énfasis de los operadores en la corrosión del lado del suelo, responsable de aproximadamente una quinta parte de las fallas en tuberías. Las modernizaciones de protección catódica y los regímenes de inspección habilitados por drones están reforzando la demanda, mientras que el endurecimiento de las normas para áreas de alta consecuencia en los Estados Unidos acelera los intervalos de recubrimiento. Los revestimientos internos mantienen un nicho en líneas de agua, productos químicos y petróleo multifásico, donde las mejoras en la eficiencia del flujo compensan los mayores costos iniciales.

Los operadores están probando recubrimientos superiores curables con LED UV para la protección de juntas de campo, reduciendo los tiempos de curado de horas a minutos. Los revestimientos internos crecen junto con las eliminaciones de líneas de servicio de plomo en los Estados Unidos y la expansión del gas urbano en Asia, aunque la sustitución por HDPE en el agua municipal modera el potencial alcista. Los epoxis fenólicos avanzados clasificados para servicio a 180 °C están ganando participación en líneas de etileno y amoníaco, donde la pureza del producto es crítica.

Por Formulación: Los Líquidos a Base de Solvente Enfrentan Vientos en Contra Ambientales

El líquido a base de solvente representó una participación del 62,81% en 2025, impulsado por la facilidad de aplicación para juntas de campo y reparaciones en campos petroleros remotos. Sin embargo, el líquido a base de agua avanza a una CAGR del 5,12% bajo la presión de los COV de la Directiva Europea de Emisiones Industriales, que limita las emisiones a 50 g/L. Los revestimientos en polvo gozan de un estatus de cero COV, pero siguen siendo en gran medida aplicados en taller debido a los requisitos de curado en horno.

Akzo Nobel y PPG han lanzado sistemas a base de agua que cumplen con las normas de adhesión ISO 21809, erosionando la brecha de rendimiento histórica con los competidores a base de solvente. Los contratistas de Oriente Medio y el Sudeste Asiático aún prefieren los líquidos a base de solvente donde la humedad ambiental y el suministro eléctrico limitado complican el despliegue a base de agua.

Por Industria de Usuario Final: El Petróleo y el Gas Mantienen el Liderazgo en Medio de la Transición Energética

El petróleo y el gas generaron el 59,85% de los ingresos en 2025 y continúa anclando la demanda a pesar de la transición energética. El programa no convencional Jafurah de Saudi Aramco por USD 110 mil millones por sí solo requiere más de 1.000 kilómetros de líneas cubiertas con epoxi de alta temperatura. Las conexiones en aguas profundas en el Golfo de ��é�澱���� y África Occidental requieren polipropileno de tres capas para aislamiento térmico y resistencia hidrostática. El segmento de agua y aguas residuales es el vertical de más rápido crecimiento, ya que la Agencia de Protección Ambiental de los Estados Unidos identifica USD 422,9 mil millones en necesidades de reemplazo de tuberías y Europa acelera la retirada de líneas de servicio de plomo.

Las tuberías de relaves mineros favorecen las capas superiores de poliuretano para resistir la abrasión, mientras que las líneas de riego agrícola en el Sudeste Asiático especifican cada vez más mezclas híbridas de epoxi-poliuretano para gestionar los ciclos térmicos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 31,57% en 2025, respaldada por 17,8 mil millones de pies cúbicos por día de nueva capacidad de gasoductos de gas en los Estados Unidos en 2024 y 127 proyectos adicionales en las colas de la Comisión Federal Reguladora de Energía. La expansión de Trans Mountain concluyó en 2024, añadiendo 590.000 barriles por día de capacidad revestida con epoxi entre Alberta y Columbia Británica. �䲹�Բ���á también está probando FBE reforzado con grafeno en su corredor Mackenzie con destino al Ártico, mientras que Pemex de ��é�澱���� planea reemplazar 500 kilómetros de líneas de acero heredadas por variantes de epoxi-poliuretano para 2027. Las subvenciones federales de infraestructura por valor de USD 6 mil millones para modernizar las tuberías de agua impulsan aún más la demanda de revestimientos internos en las ciudades de los Estados Unidos.

��������-�ʲ���í�ھ����� está cerrando la brecha, anclada por el gasoducto de ruta oriental de 5.111 kilómetros de China que entrega 38 mil millones de m³ por año y el objetivo de India de 35.000 kilómetros de red de gas para 2030. Los gobiernos de la ASEAN comprometen más de USD 200 mil millones anuales en proyectos de energía y agua, impulsando el mercado de revestimientos para tuberías en Indonesia, Vietnam y Tailandia hacia un crecimiento de dos dígitos para líneas municipales y de riego. La adopción de revestimientos en polvo está aumentando en Corea del Sur y ������ó��, donde los carretes prefabricados en fábrica agilizan la mano de obra y el control de calidad.

Europa, aunque pivotando desde los hidrocarburos, canaliza fondos sustanciales hacia líneas preparadas para hidrógeno. La Columna Vertebral Europea de Hidrógeno prevé 31.000 kilómetros para 2040, proporcionando un piso a mediano plazo para la demanda incluso cuando los gasoductos de combustibles fósiles disminuyen. Los estrictos límites de COV impulsan la adopción a base de agua, y las islas de energía eólica marina a hidrógeno de Alemania requieren nuevas formulaciones de poliuretano que resistan la fragilización por hidrógeno. El crecimiento de América del Sur proviene del clúster de presal de Brasil y el esquisto de Vaca Muerta en Argentina, mientras que la demanda africana depende de los corredores de GNL de Nigeria y las iniciativas de crudo de África Oriental.

Panorama Competitivo

Los cinco principales proveedores —PPG Industries, The Sherwin-Williams Company, Akzo Nobel, 3M y Jotun— controlan aproximadamente el 45-50% de los ingresos globales, otorgando al sector un nivel moderado de concentración. Estos grandes actores aprovechan los contratos de materias primas a granel, los centros de aplicación regionales y los marcos de mantenimiento a largo plazo para asegurar flujos de caja de tipo anualidad. La escisión de EUR 7.700 millones de la división de revestimientos de BASF a Carlyle en octubre de 2025 marca una retirada estratégica de las pinturas arquitectónicas de bajo margen hacia nichos industriales y de protección de mayor margen. Sherwin-Williams amplió su presencia en América del Sur adquiriendo el negocio decorativo brasileño de BASF por USD 1.150 millones, mejorando el acceso a los contratistas de tuberías vinculados a Petrobras.

Los competidores regionales en el Sudeste Asiático y Oriente Medio se diferencian a través de un soporte técnico ágil y plazos de entrega más cortos para mezclas específicas de proyectos, erosionando la posición de los titulares de primer nivel. Los temas de innovación incluyen imprimadores autorreparables de nanopartículas de zinc que el Laboratorio Nacional de Tecnología Energética probó en líneas de la Cuenca Pérmica y los híbridos de óxido de grafeno que pasan a lotes comerciales en 2026. La actualización más estricta de ISO 21809 de 2024 eleva las barreras de entrada al exigir datos verificados de desprendimiento catódico, favoreciendo a los proveedores integrados con laboratorios certificados. Se espera que la actividad de fusiones y adquisiciones continúe a medida que los grandes actores se deshacen de unidades no esenciales y los fondos de capital privado buscan adquisiciones complementarias para construir plataformas de revestimientos protectores.

Líderes de la Industria de Revestimientos para Tuberías

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tenaris obtuvo un contrato para proporcionar servicios de revestimiento de tuberías para el proyecto Búzios 11 en alta mar de Brasil. El contrato implicó el aislamiento de 12 km de tuberías utilizando los revestimientos TenarisShawcor Marine de 5 Capas Sintáctico y Marine de 5 Capas Sólido, que se aplicaron en Confab, la instalación de Tenaris en Pindamonhangaba, Brasil.

- Abril de 2025: El Gobierno Federal, a través de la Junta de Desarrollo y Monitoreo de Contenido Nigeriano (NCDMB), inauguró la instalación de revestimiento de tuberías de Monarch Alloys Limited en Ikorodu, Estado de Lagos. Esta iniciativa tenía como objetivo mejorar el contenido local en la industria del petróleo y el gas, reducir las importaciones y generar empleo ofreciendo revestimientos de 3LPE y de peso de concreto para tuberías.

Alcance del Informe del Mercado Global de Revestimientos para Tuberías

Los revestimientos para tuberías se aplican como un revestimiento protector que ayuda a proteger las tuberías de los efectos dañinos de la corrosión. Además, proporciona una mayor vida útil a las tuberías.

El mercado de revestimientos para tuberías está segmentado por tipo de material, ubicación de superficie, formulación, industria de usuario final y geografía. Por material, el mercado está segmentado en epoxi y poliuretano, polietileno y polipropileno, cemento y concreto, esmalte de alquitrán de hulla y esmalte de asfalto. Por ubicación de superficie, el mercado está segmentado en revestimientos externos para tuberías y revestimientos internos para tuberías. Por formulación, el mercado está segmentado en líquido a base de solvente, polvo y líquido a base de agua. Por industria de usuario final, el mercado está segmentado en petróleo y gas, tratamiento de agua y aguas residuales, minería, agricultura, procesamiento y transporte de productos químicos, infraestructura y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para los revestimientos para tuberías en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Epoxi y Poliuretano |

| Polietileno y Polipropileno |

| Cemento y Concreto |

| Esmalte de Alquitrán de Hulla |

| Esmalte de Asfalto |

| Revestimientos Externos para Tuberías |

| Revestimientos Internos para Tuberías |

| Líquido a Base de Solvente |

| Polvo |

| Líquido a Base de Agua |

| Petróleo y Gas |

| Tratamiento de Agua y Aguas Residuales |

| �Ѿ��Ա��í�� |

| Agricultura |

| Procesamiento y Transporte de Productos Químicos |

| Infraestructura |

| Otras Industrias de Usuarios Finales |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Epoxi y Poliuretano | |

| Polietileno y Polipropileno | ||

| Cemento y Concreto | ||

| Esmalte de Alquitrán de Hulla | ||

| Esmalte de Asfalto | ||

| Por Ubicación de Superficie | Revestimientos Externos para Tuberías | |

| Revestimientos Internos para Tuberías | ||

| Por Formulación | Líquido a Base de Solvente | |

| Polvo | ||

| Líquido a Base de Agua | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Tratamiento de Agua y Aguas Residuales | ||

| �Ѿ��Ա��í�� | ||

| Agricultura | ||

| Procesamiento y Transporte de Productos Químicos | ||

| Infraestructura | ||

| Otras Industrias de Usuarios Finales | ||

| �ұ�Dz�������í�� | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de revestimientos para tuberías y sus perspectivas de crecimiento?

El tamaño del mercado de revestimientos para tuberías se sitúa en USD 10,48 mil millones en 2026 y se proyecta que alcance USD 13,13 mil millones para 2031 a una CAGR del 4,61%.

¿Qué segmento tiene la mayor participación en la ubicación de superficie en 2025?

Los revestimientos externos para tuberías lideran con una participación del 78,25% en 2025 porque los operadores se centran en la protección contra la corrosión del lado del suelo.

¿Por qué se prefieren los sistemas de epoxi y poliuretano en las líneas de gas de alta presión?

Combinan una fuerte adhesión, resistencia química y compatibilidad con la protección catódica, ofreciendo vidas útiles superiores a 50 años.

¿Cómo influirá la infraestructura de hidrógeno en la demanda de revestimientos?

La columna vertebral de hidrógeno planificada de 31.000 kilómetros en Europa requerirá revestimientos especializados que resistan la fragilización por hidrógeno, creando un nuevo nicho de mercado a mediano plazo.

Última actualización de la página el: