Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Piezoeléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y Á�ڰ������� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Piezoeléctricos por ���ϲ�����

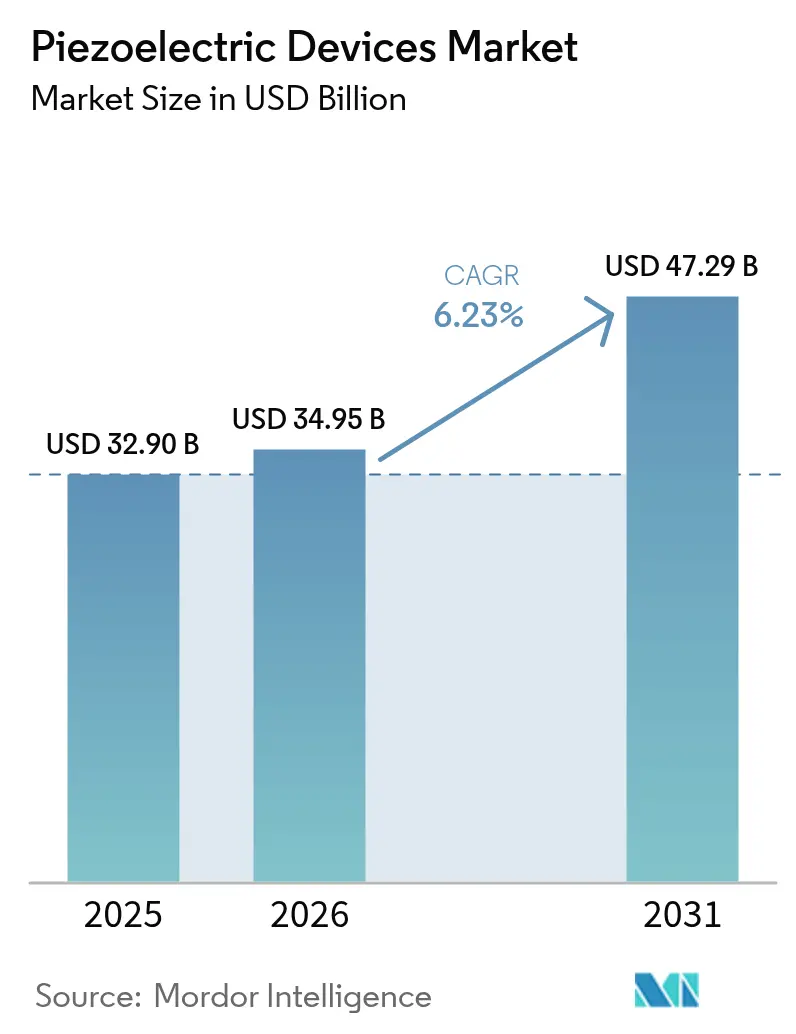

El tamaño del mercado de dispositivos piezoeléctricos fue valorado en USD 32,9 mil millones en 2025 y se estima que crecerá desde USD 34,95 mil millones en 2026 hasta alcanzar USD 47,29 mil millones en 2031, a una CAGR del 6,23% durante el período de pronóstico (2026-2031). La expansión se origina en la miniaturización de los filtros de RF 5G, el creciente aumento de la electrificación automotriz y las actualizaciones de la Industria 4.0 que dependen de componentes piezoeléctricos robustos y energéticamente eficientes. La adopción del nitruro de aluminio y escandio para filtros de onda acústica de volumen permite frecuencias de teléfonos inteligentes por encima de 6 GHz, mientras que la agenda libre de plomo de la Unión Europea acelera el cambio hacia el niobato de potasio y sodio y el titanato de bismuto y sodio a pesar de sus mayores costos de fabricación.[1]Materion, "Aplicación BAW del material AlSc en filtros de RF 5G," materion.com Fuente: PI Ceramic GmbH, "Materiales piezocerámicos," piceramic.com ��������-�ʲ���í�ھ����� lidera la demanda a través de la producción a gran escala de electrónica de consumo, y Oriente Medio y Á�ڰ������� muestra el crecimiento más rápido en proyectos de captación de energía en petróleo y gas.[2]MDPI, "Arquitectura IIoT sin batería mejorada por calor con NB-IoT para mantenimiento predictivo en la industria del petróleo y el gas," mdpi.com La intensidad competitiva es moderada porque los proveedores integrados verticalmente como TDK, Murata y Kyocera aseguran materiales aguas arriba y capacidad aguas abajo, aunque los riesgos de suministro en torno al niobio y el litio introducen volatilidad para los usuarios de defensa y aeroespacial.

Conclusiones Clave del Informe

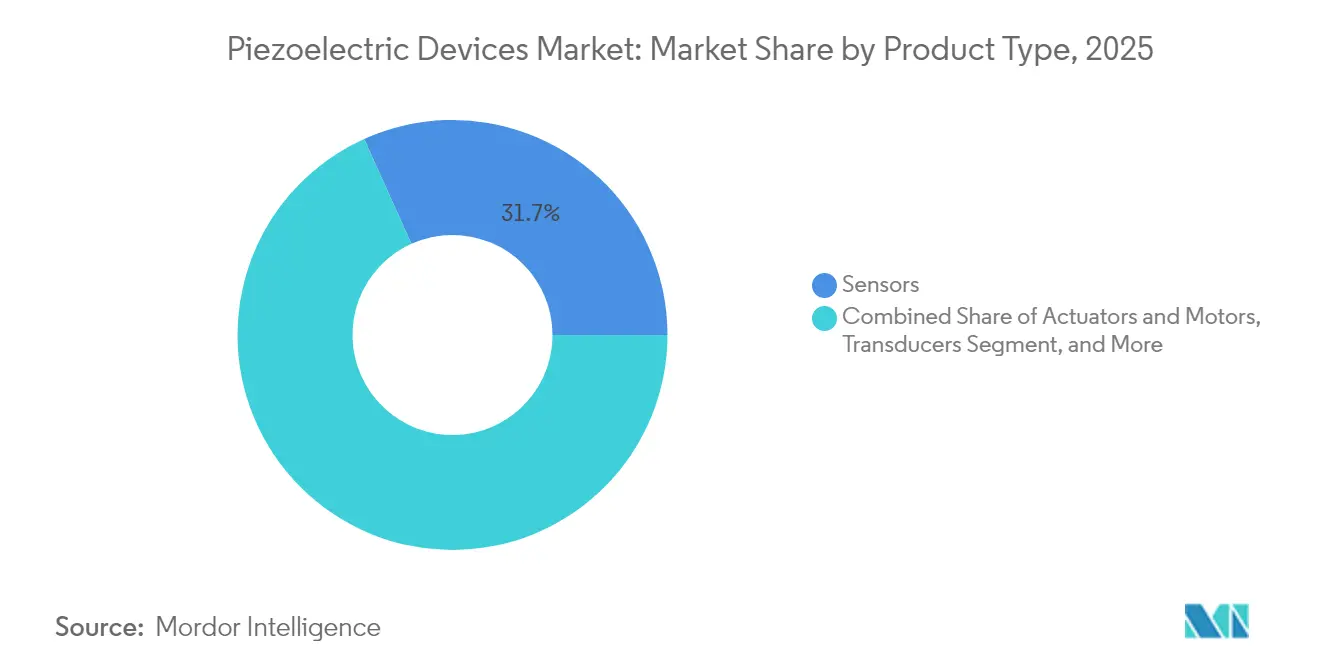

- Por tipo de producto, los sensores representaron el 31,74% de la participación del mercado de dispositivos piezoeléctricos en 2025, mientras que se proyecta que los captadores de energía avancen a una CAGR del 8,72% hasta 2031.

- Por material, las cerámicas representaron el 66,92% de los ingresos en 2025; se espera que los polímeros crezcan a una CAGR del 8,29% hasta 2031.

- Por modo de operación, el segmento de compresión d33 representó el 41,97% de la participación del tamaño del mercado de dispositivos piezoeléctricos en 2025, mientras que las soluciones en modo de espesor están configuradas para expandirse a una CAGR del 7,86% hasta 2031.

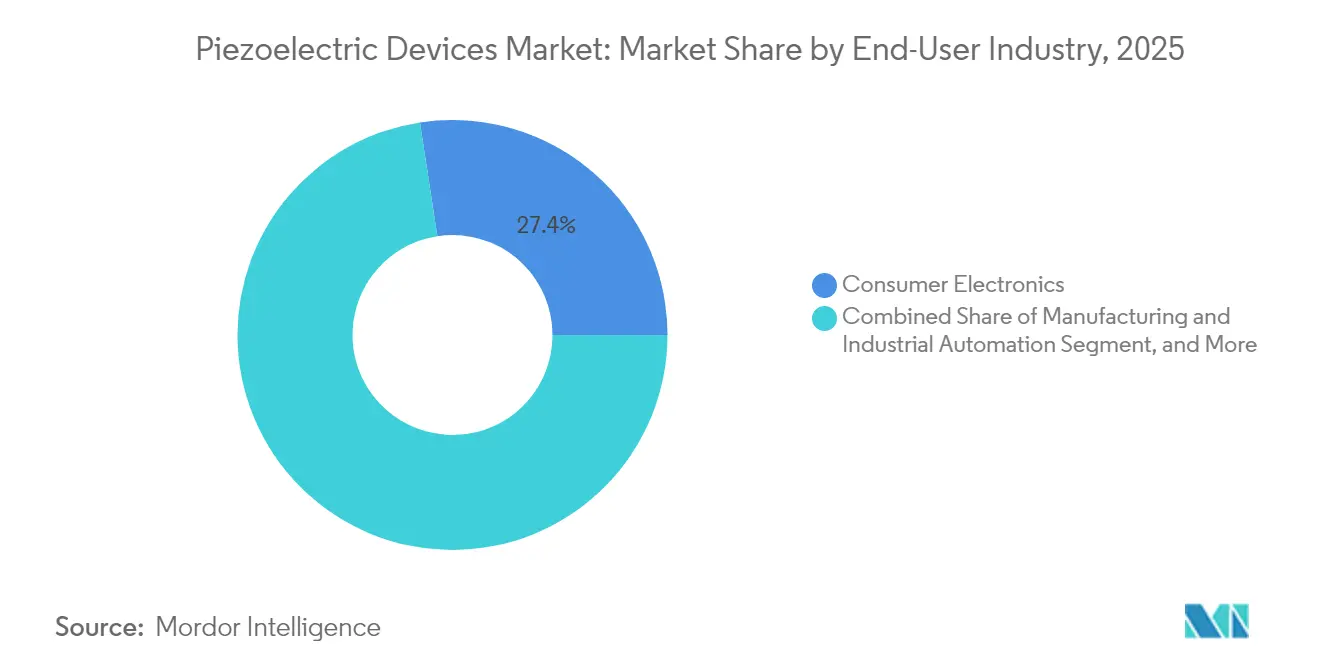

- Por industria de usuario final, la electrónica de consumo lideró con una participación de ingresos del 27,42% en 2025, mientras que se prevé que el sector automotriz y de transporte registre una CAGR del 7,55% hasta 2031.

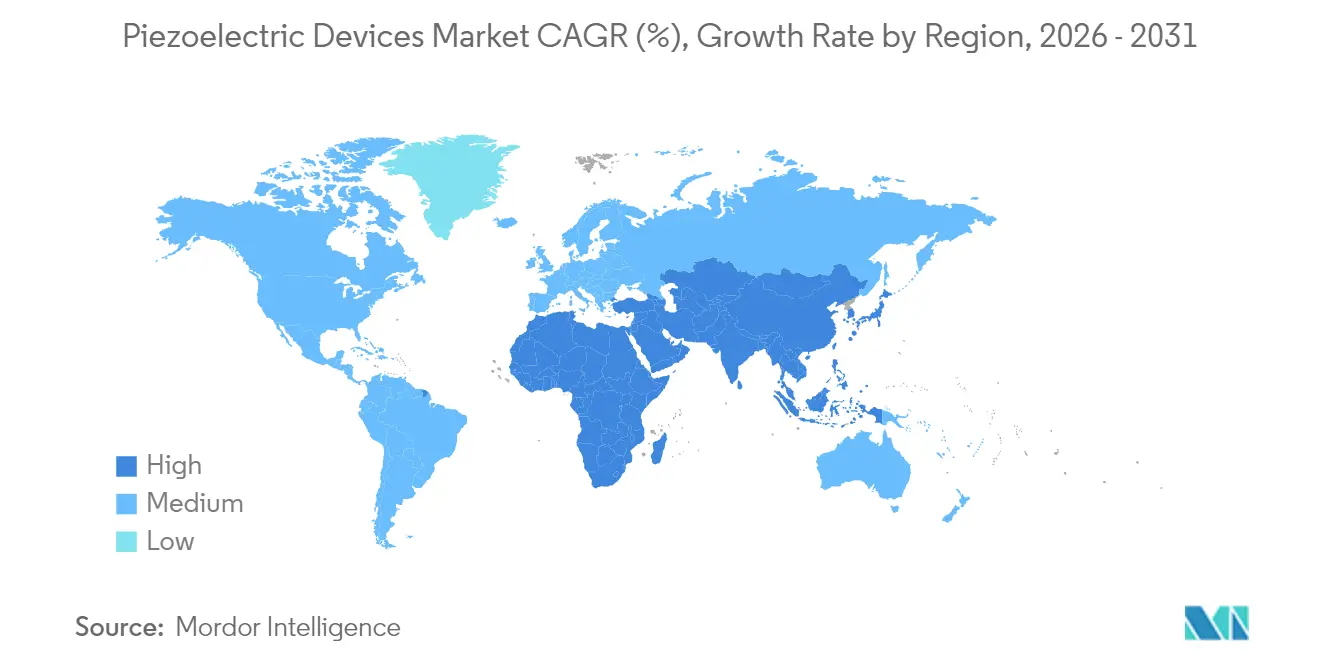

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una participación del 38,46% en 2025; Oriente Medio y Á�ڰ������� es la región de más rápido crecimiento con una CAGR del 8,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Piezoeléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de Filtros de RF Piezoeléctricos-MEMS para �ձ��é�ڴDzԴ�s Inteligentes 5G | +1.8% | Núcleo en ��������-�ʲ���í�ھ�����, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Actuadores Piezoeléctricos para Inyección de Combustible Electrificada y ADAS en Automóviles Premium Europeos | +1.2% | Europa como mercado primario, América del Norte como secundario | Mediano plazo (2-4 años) |

| Demanda de Actualización de la Industria 4.0 para Sensores Piezoeléctricos en la Manufactura Discreta de Estados Unidos | +0.9% | Núcleo en América del Norte, expansión hacia Europa | Corto plazo (≤ 2 años) |

| Despliegue de Medidores Ultrasónicos Inteligentes en Empresas de Servicios Públicos de Corea del Sur y China | +0.7% | Núcleo en ��������-�ʲ���í�ھ�����, expansión global limitada | Largo plazo (≥ 4 años) |

| Captación de Energía por Microvibración para Oleoductos y Gasoductos Remotos | +0.5% | Oriente Medio como mercado primario, infraestructura petrolera global | Largo plazo (≥ 4 años) |

| Financiamiento Federal para ����á���������� Piezoeléctrica de Grado Hipersónico en la Defensa de Estados Unidos | +0.4% | Nacional en Estados Unidos, cooperación de defensa aliada | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Miniaturización de Filtros de RF Piezoeléctricos-MEMS para �ձ��é�ڴDzԴ�s Inteligentes 5G (Asia)

Los filtros de onda acústica de volumen construidos sobre nitruro de aluminio y escandio ahora alcanzan frecuencias superiores a 6 GHz con coeficientes de acoplamiento un 40% más altos que el nitruro de aluminio estándar, manteniendo al mismo tiempo estabilidad térmica hasta 400 °C. Estos avances reducen las huellas de los chips a 0,83 × 0,75 mm² y mantienen las pérdidas de inserción por debajo de 1,5 dB, preservando la duración de la batería de los teléfonos inteligentes. Los resonadores nanomecánicos tridimensionales consolidan aún más las funciones multibanda en chips únicos, creando soluciones escalables para la conectividad de banda ultraancha. Las plataformas asiáticas de cavidad de silicio sellada a nivel de oblea han alcanzado factores de calidad superiores a 439, reduciendo los pasos de producción y los costos. A medida que las iniciativas de 6G y de ondas milimétricas cobran impulso, aumenta la demanda de chips de filtro ultrapequeños basados en niobato de litio, reforzando el liderazgo tecnológico de ��������-�ʲ���í�ھ�����.

Actuadores Piezoeléctricos para Inyección de Combustible Electrificada y ADAS en Automóviles Premium Europeos

Los actuadores multicapa EPCOS con electrodos de cobre soportan más de 1.000 millones de ciclos a 170 °C, ofreciendo ganancias de rendimiento del 20% sobre las unidades de plata-paladio al tiempo que reducen los gastos de materiales.[3]TDK Corporation, "Los nuevos actuadores piezoeléctricos de cobre EPCOS establecen un punto de referencia," tdk-electronics.tdk.com El sistema i-ART de DENSO integra microprocesadores con inyectores piezoeléctricos para adaptar la entrega de combustible en tiempo real, mejorando la eficiencia del motor bajo normas de emisiones más estrictas.[4DENSO, "DENSO, Inyectando vida en la tecnología diésel," denso-am.eu] Los sensores piezoeléctricos en módulos de suspensión semiactiva apoyan los amortiguadores magnetorreológicos que mejoran la comodidad de conducción y la estabilidad en plataformas electrificadas. Los actuadores de tipo marco transmiten fuerzas más de 300 veces superiores a las de los modelos inerciales, proporcionando a los sistemas avanzados de asistencia al conductor una respuesta mecánica más rápida. Los módulos de retroalimentación háptica que utilizan pilas PowerHap ahora mueven pantallas automotrices de 2 kg con señales táctiles precisas que refuerzan la interacción humano-máquina.

Demanda de Actualización de la Industria 4.0 para Sensores Piezoeléctricos en la Manufactura Discreta de Estados Unidos

Los captadores de energía piezoeléctrica sin batería alimentan nodos de sensores inalámbricos que monitorean maquinaria envejecida, reduciendo la mano de obra de mantenimiento donde los cambios de batería son impracticables. Los conjuntos mecatrónicos listos para IoT se coordinan con la inteligencia artificial y el análisis de grandes datos para mejorar la calidad de producción y la sostenibilidad en las fábricas de Estados Unidos. Physik Instrumente invirtió USD 20 millones para triplicar la capacidad en su planta de Eschbach, citando la creciente necesidad de etapas de precisión en líneas de semiconductores y fotónica. Los dispositivos de gel-electret retienen un 24% más de carga que los electrets líquidos, ampliando el uso de sensores de atención médica portátiles. Los sistemas de monitoreo de salud estructural emplean matrices piezoeléctrica autoalimentadas para vigilar puentes y tuberías de forma continua sin visitas de servicio en campo.

Despliegue de Medidores Ultrasónicos Inteligentes en Empresas de Servicios Públicos de Corea del Sur y China

Los pMUT que utilizan películas de niobato de potasio y sodio generan presiones acústicas de 105,5 dB/V, superando los dispositivos de nitruro de aluminio y mejorando la precisión de los medidores de caudal. Los programas de ciudades inteligentes de Corea del Sur combinan estos medidores con paneles de control impulsados por inteligencia artificial para la supervisión del agua y el gas. Los cristales fonónicos ajustados por temperatura que dependen de aleaciones con memoria de forma amplían el ancho de banda del sensor sin degradar el voltaje de salida en climas adversos. Los transductores ultrasónicos micromaquinados capacitivos de tipo parche permiten la transferencia de energía inalámbrica a través de paredes gruesas, impulsando la adopción de dispositivos piezoeléctricos en implantes médicos además de en servicios públicos. La estrategia de modernización de infraestructuras de China valora estos instrumentos robustos de monitoreo remoto para optimizar la distribución de recursos en densas redes urbanas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directiva de la UE sobre Libre de Plomo que Aumenta el Costo de los Sustitutos del PZT | -1.4% | Europa como mercado primario, repercusión global en el cumplimiento normativo | Mediano plazo (2-4 años) |

| Volatilidad de Precios por el Suministro de Niobio y Litio de Fuente Única | -0.8% | Global, concentrado en defensa y aeroespacial | Largo plazo (≥ 4 años) |

| Producción de Etapas Multieje de Alto Capital que Limita la Entrada de las PYME (JP/DE) | -0.6% | Núcleo en ������ó�� y Alemania, impacto global en la manufactura | Mediano plazo (2-4 años) |

| Límites de Temperatura de las Películas Piezoeléctrica de Polímero en Motores Aeronáuticos | -0.4% | Aeroespacial global, concentrado en EE. UU./UE/Asia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Directiva de la UE sobre Libre de Plomo que Aumenta el Costo de los Sustitutos del PZT

El mandato de �����ٰ���������ó�� de Sustancias Peligrosas impulsa la migración del PZT a cerámicas sin plomo que conllevan costos de producción entre un 15 y un 20% más altos y complican las estrategias de suministro global. Las cerámicas texturizadas basadas en KNN alcanzaron recientemente coeficientes piezoeléctricos de 550 pC/N con menos del 1,2% de variabilidad entre 25 °C y 150 °C, haciéndolas competitivas para usos críticos de rendimiento. Los métodos de reciclaje que recuperan óxidos mediante el procesamiento de compuestos invertidos reducen la demanda de energía al 1% de la producción virgen y mantienen intacta la calidad de detección. Los fabricantes deben mantener cadenas de suministro duales para atender a las regiones dependientes del PZT mientras escalan líneas limpias para los compradores de la UE, lo que aumenta los gastos generales. Los diferenciales de costos ralentizan la sustitución en la electrónica de consumo sensible al precio incluso cuando los plazos regulatorios se aproximan en dos años.

Volatilidad de Precios por el Suministro de Niobio y Litio de Fuente Única

Brasil suministra el 85% del niobio mundial, y los refinadores chinos influyen cada vez más en las condiciones, generando incertidumbre para los proyectos de defensa hipersónica que dependen de piezocerámicas mejoradas con niobio. Los mercados de litio oscilan con la demanda de baterías para vehículos eléctricos, inflando los costos de los materiales piezoeléctricos basados en litio en la electrónica de alta fiabilidad. El procesamiento del escandio también está geográficamente concentrado, exponiendo a los fabricantes de filtros 5G a perturbaciones cambiarias y de política. Neo Performance Materials vendió activos chinos de menor margen para protegerse de la volatilidad de las tierras raras, señalando una mayor cautela en la industria. El procesamiento de minerales de alto capital limita la diversificación rápida, por lo que los usuarios finales persiguen el reciclaje y las químicas alternativas que aún no alcanzan las necesidades de rendimiento máximo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores Lideran Mientras los Captadores de Energía se Aceleran

Los sensores capturaron el 31,74% de la participación del mercado de dispositivos piezoeléctricos en 2025, reflejando su ubicuidad intersectorial en teléfonos inteligentes, vehículos y monitoreo industrial. Los captadores de energía forman el grupo de más rápido crecimiento con una CAGR del 8,72%, alineados con los despliegues de IoT autoalimentados que favorecen los nodos sin mantenimiento. Los actuadores y motores ocupan la segunda posición más grande por ingresos, beneficiándose de la adopción de vehículos eléctricos y la manufactura de precisión. Los resonadores ven una tracción renovada a medida que el despliegue de 5G eleva los requisitos de sincronización de red. La aceleración del segmento refleja los avances en los nanogeneradores piezoeléctricos que combinan compuestos de caucho de silicona con densidades de potencia de 1,56 pW/cm² bajo flexión diaria. Los dispositivos híbridos ahora combinan detección, actuación y captación dentro de una sola pila, ofreciendo soluciones compactas para robots autónomos. Los generadores integrados en baldosas de suelo producen 249,6 mW bajo el tráfico peatonal a aproximadamente USD 10,2 por baldosa, ilustrando la captación de energía de bajo costo de entrada para edificios inteligentes.

La convergencia de la demanda ejerce presión al alza sobre los materiales sin plomo de alta temperatura y las mezclas de polímeros de bajo costo. Los transformadores piezoeléctricos con una eficiencia de conversión del 88% a 50 kHz permiten la captación de energía de RF para nodos de sensores distantes. A medida que los fabricantes integran la inteligencia artificial en el borde, las mediciones filtradas de ruido y los bucles de retroalimentación bidireccionales se vuelven esenciales, preservando la centralidad de los dispositivos de detección dentro del mercado de dispositivos piezoeléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las ����á���������� Dominan a Pesar de la Innovación en Polímeros

Las cerámicas representaron el 66,92% de los ingresos de 2025, mantenidas por la cadena de suministro madura del PZT y su alto acoplamiento electromecánico. Los polímeros, especialmente el PVDF, están creciendo más rápido con una CAGR del 8,29% gracias a los dispositivos portátiles flexibles y los implantes biomédicos. Las opciones de monocristal ofrecen un rendimiento superior para el sector aeroespacial y de defensa, mientras que las arquitecturas compuestas fusionan ventajas dispares. Las fibras de PVDF hiladas en húmedo ahora registran salidas de 0,88 V bajo una compresión de 50 N con una linealidad de R² = 0,996, extendiendo su utilidad a la robótica blanda.

Las películas delgadas de MgSiN₂ con una banda prohibida de 5,9 eV muestran coeficientes conversos de 2,3 pm/V, ampliando la integración piezoeléctrica en sistemas nanoelectromecánicos. Las cerámicas sin plomo Ba₀,₈₅Ca₀,₁₅Ti₀,₉Zr₀,₁O₃ superan los 650 pC/N manteniendo temperaturas de Curie de 96,5 °C, abordando el cumplimiento de la UE sin compromisos severos. El ZnO dopado con Y exhibe un salto de producción de 8,5 veces mediante el control de la concentración de portadores, impulsando los semiconductores de óxido hacia roles de filtro y sensor. Estos avances paralelos sugieren que el mercado de dispositivos piezoeléctricos seguirá siendo de base cerámica pero cada vez más diversificado.

Por Modo de Operación: El Modo de Compresión Lidera las Aplicaciones en Modo de Espesor

La configuración de compresión d33 representó el 41,97% de los ingresos globales en 2025, valorada por su idoneidad de respuesta directa a la fuerza en sensores y actuadores longitudinales. Los transductores en modo de espesor deberían registrar el aumento más rápido con una CAGR del 7,86% con las actualizaciones de imágenes médicas y las pruebas no destructivas aeroespaciales. Los actuadores en modo de cizallamiento desbloquean el movimiento de torsión para la óptica de precisión, mientras que los captadores en modo de flexión se utilizan en la electrónica flexible y la captación de energía en calzado.

La deposición por HiPIMS permite películas delgadas densas sobre obleas aislantes por debajo de 300 °C, esencial para la integración en semiconductores. Las pilas de espesor multicapa reducen los voltajes de accionamiento, expandiendo el ultrasonido portátil al diagnóstico domiciliario. Los actuadores de tipo marco canalizan flujos de potencia 300 veces superiores a los de sus rivales inerciales, reforzando su papel en la óptica adaptativa y la microrrobótica. Los recientes filtros de ondas magnetostáticas operan con potencia estática cero, combinándose con módulos piezoeléctricos para crear interfaces de RF sintonizables para sistemas 6G.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera el Crecimiento Automotriz

La electrónica de consumo generó el 27,42% de los ingresos de 2025, ya que los teléfonos inteligentes, los dispositivos portátiles y los accesorios de juego demandaron filtros de RF compactos y controladores hápticos. El sector automotriz y de transporte es el segmento de más rápido crecimiento con una CAGR del 7,55%, impulsado por trenes de potencia electrificados y características autónomas que consumen actuadores de alto recorrido y sensores robustos. El sector sanitario adopta bombas miniaturizadas y ultrasonido para administrar terapias dirigidas; el sector aeroespacial prioriza componentes de alta temperatura y alto factor de calidad para la aviónica y el monitoreo de propulsión.

La facturación de sensores automotrices de TDK se expandió más del 12% interanual, prueba de que la adopción de vehículos eléctricos se traduce en una demanda sostenida de componentes. Las microválvulas piezoeléctrica dispensan medicamentos a 4,0 mL/min con una resolución de dosis de 0,28 µL, revelando el potencial del segmento premium de la atención médica. Los equipos de la Industria 4.0 dependen de sensores de mantenimiento predictivo integrados en accionamientos y cajas de engranajes, mientras que los operadores de telecomunicaciones escalan los volúmenes de filtros en paralelo con las nuevas asignaciones de espectro. Este apetito multisectorial asegura la expansión a largo plazo del mercado de dispositivos piezoeléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: La Resiliencia Térmica Impulsa la Adopción Aeroespacial

Las películas de polímero como el PVDF sufren caídas de coeficiente por encima de 100 °C, alcanzando solo 4 pC/N después de cuatro horas cerca de 140 °C, lo que limita su uso en aeronaves de alta velocidad. El calentamiento unilateral entre 90 °C y 110 °C eleva temporalmente los coeficientes casi un 40%, revelando ventanas de integración durante los procesos de backend CMOS. Los ensayos en entorno espacial bajo UV de vacío y rayos gamma muestran que el PVDF mantiene la funcionalidad de referencia pero no el rendimiento máximo.

Los electrets de PTFE poroso retienen 600 pC/N incluso a temperaturas elevadas, rivalizando con el PZT mientras resisten la deriva térmica. Los nuevos laminados basados en poliimida alcanzan salidas magnetoeléctricas de 0,35 V/cm·Oe a 200 °C, cumpliendo los objetivos aeroespaciales para el monitoreo de álabes de turbina. Estos avances confirman que los materiales formulados para la resiliencia a altas temperaturas ocuparán un nicho sólido dentro del mercado más amplio de dispositivos piezoeléctricos.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 38,46% de los ingresos globales en 2025, impulsado por las ventajas de escala en el ensamblaje de teléfonos móviles, la electrificación automotriz y los rápidos despliegues de 5G. China y Corea del Sur avanzan en medidores ultrasónicos inteligentes y filtros de RF miniaturizados, mientras que Murata, TDK y Kyocera de ������ó�� canalizan su profunda experiencia en cerámicas hacia componentes multicapa de mayor margen. India y el Sudeste Asiático atraen el ensamblaje de sensores para bienes sensibles al costo, mientras que las empresas mineras de Australia despliegan la captación de energía para el monitoreo de activos. El aumento de los costos laborales impulsa las inversiones en automatización, reforzando la demanda de dispositivos piezoeléctricos de alta gama.

América del Norte ocupa el segundo lugar en valor, respaldada por programas de defensa y aeroespacial que requieren cerámicas de grado hipersónico. El Departamento de Defensa destinó fondos SBIR 24.1 para componentes piezoeléctricos texturizados fabricados de forma aditiva, impulsando la I+D nacional. Los yacimientos de recursos canadienses especifican captadores robustos para pozos remotos, y las fábricas de chips de Estados Unidos amplían la adopción de etapas de precisión. Physik Instrumente inauguró una planta de 120.000 pies cuadrados en Massachusetts para satisfacer un crecimiento anual de la demanda en Estados Unidos del 30-50%. Las plantas de vehículos de ��é�澱���� integran inyectores piezoeléctricos y módulos hápticos ADAS, dada la proximidad de la cadena de suministro.

Europa aprovecha las estrictas normas medioambientales y la producción de automóviles de lujo para impulsar las cerámicas sin plomo y los actuadores de próxima generación. Los fabricantes de equipos originales alemanes integran suspensiones e inyectores piezoeléctricos; las empresas de servicios públicos nórdicas incorporan sensores de red; el sector aeroespacial francés demanda monocristales de alta temperatura. La región de Oriente Medio y Á�ڰ������� registra la CAGR más alta del 8,14% hasta 2031, ya que los oleoductos del Golfo, las ciudades inteligentes y los parques solares despliegan captadores de vibración de tuberías y medidores de caudal de infraestructura. Los esfuerzos de diversificación del suministro en Á�ڰ������� podrían evolucionar hacia ventajas de materiales aguas arriba a lo largo del horizonte de pronóstico.

Panorama Competitivo

El mercado de dispositivos piezoeléctricos sigue siendo moderadamente concentrado. TDK, Murata, Kyocera y Physik Instrumente se apoyan en la integración vertical, lo que les permite controlar desde los polvos en bruto hasta los módulos envasados. TDK generó ingresos de USD 14,6 mil millones en el ejercicio fiscal 2024, con las líneas de actuadores PowerHap y sensores automotrices superando los promedios del grupo y apuntando a un retorno del 15% sobre el capital invertido para 2027. Kyocera asignó USD 469 millones para una planta de cerámicas en Nagasaki que enviará componentes finos por valor de 25.000 millones de yenes anuales para 2030, subrayando la confianza de la dirección en la demanda impulsada por semiconductores. Murata reportó un aumento de ingresos del 6,3% hasta 1,743 billones de yenes en el ejercicio fiscal 2025, impulsado por condensadores multicapa para plataformas de movilidad.

Las adquisiciones estratégicas amplían las carteras: CTS absorbió Noliac, Ferroperm y SyQwest para escalar la exposición en acústica médica, industrial y submarina. Los especialistas más pequeños se diferencian a través de avances en materiales, como los actuadores de polímero electroactivo de Datwyler que reducen el consumo de energía y eliminan el ruido audible. Las innovaciones de proceso como el HiPIMS de potencial flotante sincronizado crean películas delgadas ultradensas que desbloquean filtros y resonadores a escala de chip. Las solicitudes de patentes se concentran en cristales fonónicos sintonizables y composiciones híbridas que abordan los puntos de dolor específicos de los clientes sobre los juegos de volumen masivo, lo que indica un cambio hacia la competencia basada en el valor.

Las oportunidades de espacio en blanco emergen en captadores de energía y materiales sin plomo. Los nanogeneradores basados en polímeros, las mezclas de cerámicas de alta temperatura y los recicladores de óxidos dan a los nuevos participantes margen para eludir las ventajas de escala de los titulares. La diversificación del mercado final y las estrategias de abastecimiento regional reducen los riesgos geopolíticos de materiales, mientras que una colaboración más profunda entre las agencias de defensa, los proveedores de primer nivel automotriz y los operadores de telecomunicaciones influye en las clasificaciones futuras de los proveedores dentro del mercado de dispositivos piezoeléctricos.

Líderes de la Industria de Dispositivos Piezoeléctricos

Aerotech Inc.

Physik Instrumente (PI) GmbH & Co. KG.

APC International Ltd.

piezo.com

Morgan Advanced Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Kyocera invirtió USD 469 millones en una instalación en Nagasaki destinada a componentes de cerámica fina para aplicaciones de 5G y vehículos eléctricos.

- Abril 2025: Murata registró un aumento de ingresos del 6,3% hasta 1,743 billones de yenes, citando los condensadores multicapa para usos de movilidad.

- Enero 2025: TDK Corporation desarrolló materiales de batería de estado sólido basados en óxido con una densidad de energía de 1.000 Wh/L para dispositivos portátiles.

- Septiembre 2024: Physik Instrumente completó una expansión de EUR 20 millones en Eschbach para triplicar la capacidad piezoeléctrica para los mercados de semiconductores y láser.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

El estudio considera un dispositivo piezoeléctrico como cualquier sensor, actuador, motor, resonador, transductor, generador o unidad de captación de energía terminado cuya conversión de energía primaria depende del efecto piezoeléctrico directo o converso en elementos cerámicos, de polímero, monocristal o compuestos diseñados. Se incluyen los dispositivos enviados como módulos integrados dentro de sondas de ultrasonido médico, sistemas de inyección de combustible, filtros de RF y plataformas de movimiento industrial, porque ahí es donde se realiza el valor del mercado final.

Exclusión del alcance: los polvos, cintas verdes u obleas sin cocer vendidos puramente como materias primas quedan fuera de nuestro dimensionamiento.

Descripción General de la Segmentación

- Por Tipo de Producto

- Actuadores y Motores

- Sensores

- Transductores

- Generadores

- Captadores de Energía

- Resonadores

- Por Material

- �������������

- Monocristal

- Polímeros (p. ej., PVDF)

- Compuestos/Otros

- Por Modo de Operación

- Modo de Compresión/d33

- Modo de Cizallamiento/d15

- Modo de Flexión/d31

- Ultrasónico en Modo de Espesor

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Electrónica de Consumo

- Manufactura y Automatización Industrial

- Automotriz y Transporte

- Atención Médica y Dispositivos Médicos

- Aeroespacial y Defensa

- Energía y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Sudeste Asiático

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con gerentes de ingeniería en fábricas de módulos de actuadores en ������ó��, directores de calidad en fabricantes de equipos originales de ultrasonido médico de América del Norte y responsables de abastecimiento dentro de los proveedores de primer nivel automotriz europeos. Sus aportaciones nos ayudaron a validar los precios de venta promedio, las tasas de sustitución de polímeros y los canales de diseño ganado regionales antes de finalizar los supuestos.

Investigación Documental

Los analistas comenzaron con registros de producción y comercio disponibles públicamente de UN Comtrade, datos de envíos de importación-exportación extraídos a través de Volza, y divulgaciones de ventas de dispositivos piezoeléctricos dentro de los archivos de TDK, Murata y Kyocera. El contexto complementario provino de los informes de minerales críticos del USGS que rastrean las materias primas de plomo, niobio y litio relevantes para las formulaciones de PZT, así como de familias de patentes extraídas a través de Questel que señalan nuevas formulaciones de monocristal que entran en ejecuciones piloto.

Esas líneas de base se ampliaron a través de estadísticas sectoriales como la producción de vehículos de la OICA (para volúmenes de inyectores y TPMS), las facturaciones de semiconductores de la WSTS (para las tasas de incorporación de filtros de RF) y estudios revisados por pares en IEEE Xplore que detallan los captadores piezoeléctricos MEMS. La lista anterior es ilustrativa; se verificaron muchas bases de datos abiertas adicionales y fuentes de prensa para verificar la coherencia y llenar los vacíos narrativos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con la producción industrial de 2024: envíos de teléfonos inteligentes, producción de automóviles de pasajeros, base instalada de robots industriales y ventas anuales de consolas de ultrasonido, que luego se combinan con ratios de penetración a nivel de dispositivo y recuentos promedio de unidades para crear grupos de demanda. Las verificaciones selectivas de abajo hacia arriba, como los volúmenes de actuadores de pila reportados por cinco proveedores de segundo nivel multiplicados por los precios de venta promedio combinados, anclan los totales dentro de rangos de error de +/-7%.

Las variables clave del modelo incluyen: recuento de filtros de RF de teléfonos inteligentes 5G por teléfono, adopción de inyección directa de gasolina por vehículo, adiciones anuales de etapas de inspección óptica automatizada, despliegue global de nodos IoT sin batería y ciclos de reemplazo de ultrasonido hospitalario.

Los pronósticos hasta 2030 se basan en una regresión multivariante combinada con suavizado ARIMA que captura las oscilaciones cíclicas de la producción automotriz y la estacionalidad de la electrónica. Las brechas en los datos de abajo hacia arriba se salvan mediante verificaciones de canales regionales y curvas de precios conservadoras compartidas por los entrevistados.

Ciclo de Validación de Datos y Actualización

Cada trimestre, nuestro equipo vuelve a ejecutar verificaciones cruzadas de tres vías contra nuevos recuentos de comercio; las marcas de varianza anormal desencadenan el recontacto de al menos un encuestado primario, y un analista senior da su aprobación antes de la publicación. La actualización completa del informe ocurre anualmente, con destellos intermedios después de perturbaciones en el suministro o cambios importantes de política.

Por Qué la Línea de Base de Dispositivos Piezoeléctricos de Mordor Merece Confianza

Las estimaciones publicadas a menudo entran en conflicto porque cada empresa establece límites de dispositivos, bases de moneda y cadencias de actualización distintos. Nuestro alcance disciplinado y la recalibración anual reducen dicha deriva, dando a los tomadores de decisiones una cifra que pueden citar con confianza.

Los principales impulsores de brechas provienen de otros que mezclan ingresos de materias primas con dispositivos terminados, proyectan una erosión agresiva de los precios de los polímeros o convierten las ventas regionales a tipos de cambio desactualizados, mientras que ���ϲ����� mantiene solo los dispositivos monetizados, aplica curvas de costos cautelosas y actualiza los tipos de cambio cada trimestre.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 32,89 mil millones (2025) | ||

| USD 35,59 mil millones (2024) | Consultora Global A | Incluye polvos y obleas semiacabadas, utiliza el tipo de cambio promedio de 2023 |

| USD 32,37 mil millones (2024) | Empresa de Investigación Estratégica B | Aplica un único precio de venta promedio global, validación primaria limitada |

En resumen, el alcance equilibrado, la elección transparente de variables y el ciclo de actualización continua adoptados por los analistas de Mordor proporcionan una línea de base confiable que rastrea cada dólar hasta métricas observables de producción, comercio y uso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos piezoeléctricos?

El tamaño del mercado de dispositivos piezoeléctricos se situó en USD 34,95 mil millones en 2026.

¿A qué velocidad crecerá el mercado de dispositivos piezoeléctricos hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,23%, alcanzando USD 47,29 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápidamente?

Los captadores de energía representan el segmento de producto de más rápido crecimiento con una CAGR del 8,72%.

¿Qué región lidera los ingresos globales?

��������-�ʲ���í�ھ����� tiene la mayor participación regional con el 38,46%, respaldada por la fortaleza en la manufactura de electrónica de consumo y telecomunicaciones.

¿Por qué son importantes las cerámicas sin plomo para el crecimiento futuro?

Las regulaciones medioambientales europeas están acelerando el cambio del PZT a alternativas sin plomo, lo que lleva a los proveedores globales a invertir en líneas de niobato de potasio y sodio y titanato de bismuto y sodio a pesar de los mayores costos.

¿Cuáles son los principales riesgos de la cadena de suministro?

Los suministros concentrados de niobio y litio exponen a los fabricantes a fluctuaciones de precios y perturbaciones geopolíticas, especialmente para las piezocerámicas de grado de defensa.

Última actualización de la página el: