Tamaño y participación del mercado de robots de picking de piezas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 51.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de robots de picking de piezas por ���ϲ�����

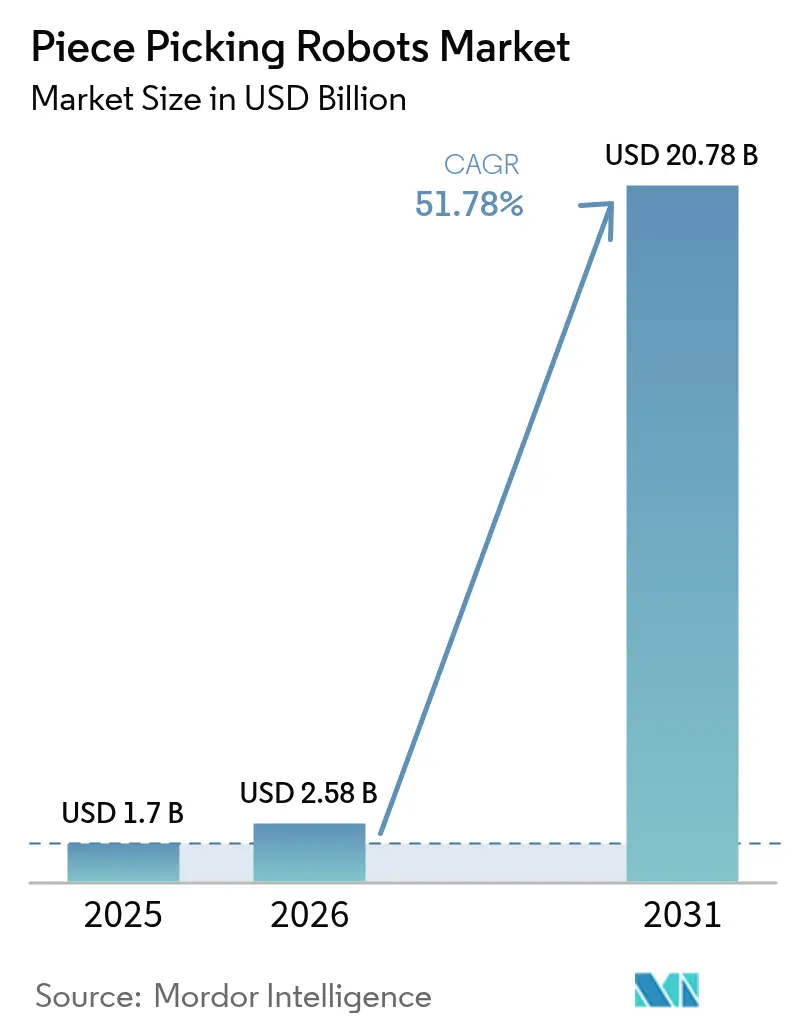

Se espera que el tamaño del mercado de robots de picking de piezas crezca de USD 1,7 mil millones en 2025 a USD 2,58 mil millones en 2026 y se prevé que alcance USD 20,78 mil millones en 2031 a una CAGR del 51,78% durante 2026-2031. La rápida escalabilidad surge de la escasez persistente de mano de obra, el crecimiento de los paquetes de comercio electrónico y los avances en inteligencia artificial que impulsan la precisión del picking robótico por encima del 95%. El ritmo supera a la automatización de almacenes tradicional porque el picking manual todavía absorbe hasta el 60% de los costos de cumplimiento de pedidos, lo que lleva a los operadores a automatizar los flujos de trabajo más intensivos en mano de obra. Los modelos de Robots como Servicio (RaaS) reducen el capital inicial mientras que los precios por suscripción alinean los gastos con los volúmenes estacionales. América del Norte lidera la adopción, aunque Asia-Pacífico registra la CAGR más pronunciada a medida que el envejecimiento de la fuerza laboral y la inflación salarial aumentan la urgencia de la automatización. El posicionamiento competitivo depende ahora menos del hardware y más del software que perfecciona la planificación de agarre en tiempo real, sustentando un rápido cambio hacia sistemas inteligentes y móviles que colaboran de manera segura con las personas.

Conclusiones clave del informe

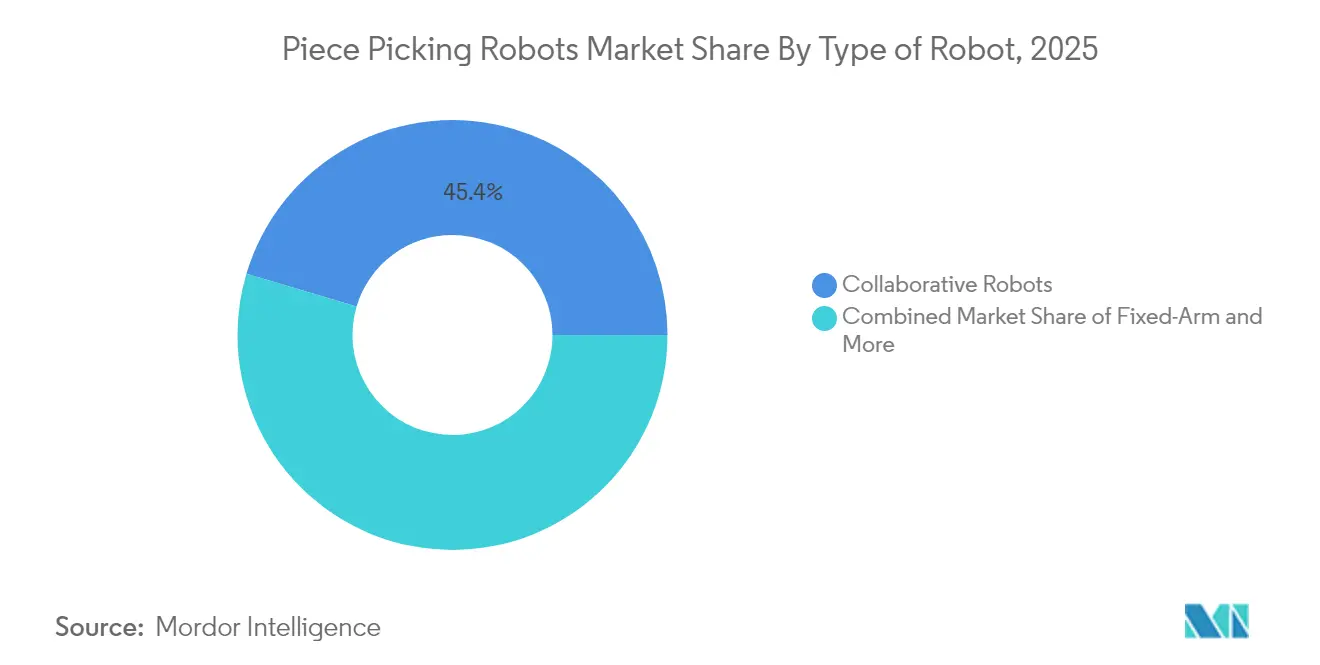

- Por tipo de robot, los sistemas colaborativos representaron el 45,40% de la participación del mercado de robots de picking de piezas en 2025, mientras que los AMR móviles se proyectan para crecer a una CAGR del 49,2% hasta 2031.

- Por componente, el hardware representó el 57,10% de los ingresos de 2025; el software es el de mayor crecimiento con una CAGR del 51,3% hasta 2031.

- Por sector de usuario final, el comercio electrónico y el comercio minorista concentraron el 53,20% de las implementaciones en 2025; la alimentación y el gran consumo se expanden a una CAGR del 55,4% hasta 2031.

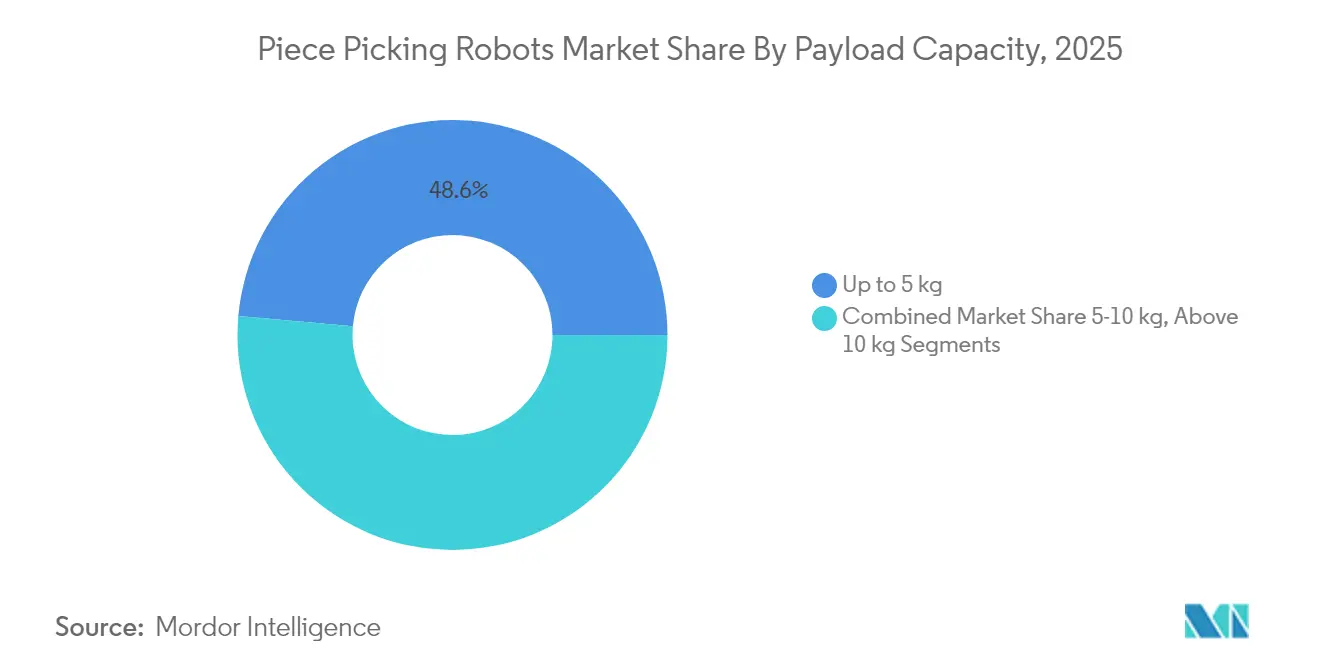

- Por capacidad de carga, la clase de hasta 5 kg representó el 48,60% del tamaño del mercado de robots de picking de piezas en 2025 y se prevé que crezca a una CAGR del 52,9% hasta 2031.

- Por modelo de implementación, el RaaS ya representa el 60,30% de las instalaciones de 2025 y crece a un ritmo del 52,6% anual.

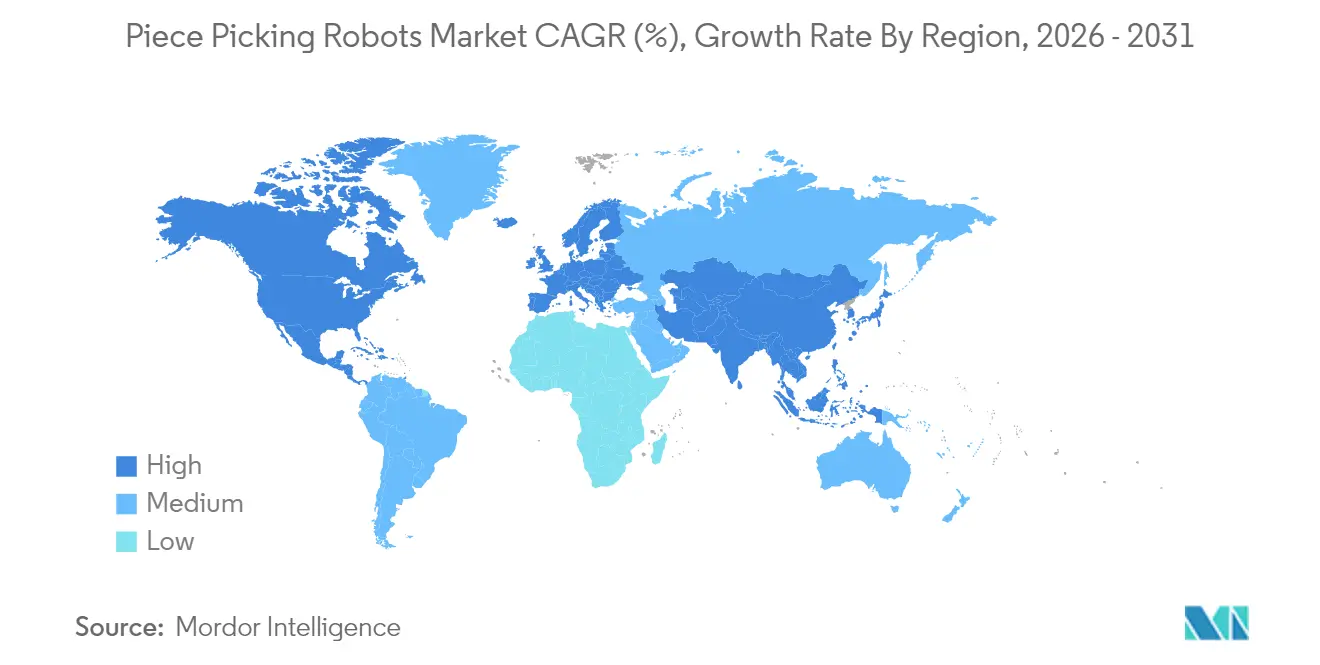

- Por geografía, América del Norte capturó el 36,70% de la participación en ingresos en 2025; Asia-Pacífico avanza a una CAGR del 54,9% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de robots de picking de piezas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los volúmenes de pedidos de comercio electrónico y proliferación de SKU | +12.5% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra e inflación salarial en los centros logísticos maduros | +15.2% | América del Norte y UE, extendiéndose a los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en visión por inteligencia artificial que permiten una precisión de picking ≥ 95% | +8.7% | Global, adopción temprana en América del Norte y Europa del Norte | Mediano plazo (2-4 años) |

| Reducción de costos en brazos cobóticos (< USD 15.000) que amplía la adopción por parte de las pymes | +6.8% | Global, con impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los volúmenes de pedidos de comercio electrónico y proliferación de SKU

Los recuentos de SKU crecen un 40% cada año en los grandes centros de cumplimiento de pedidos, mientras que los tamaños de los pedidos se fragmentan en paquetes más pequeños. Los robots de picking de piezas se apoyan en algoritmos de aprendizaje automático que ahora gestionan millones de artículos únicos y alcanzan 1.200 picking por hora. Las instalaciones de microcumplimiento y las garantías de entrega en el mismo día intensifican el requisito de sistemas que identifiquen nuevos objetos en 0,3 segundos, impulsando el mercado de robots de picking de piezas hacia software rico en inteligencia artificial.

Escasez de mano de obra e inflación salarial en los centros logísticos maduros

Más del 55% de los operadores de almacenes citan la escasez de mano de obra como el principal detonante de la automatización. [1]Locus Robotics, "Desafíos de mano de obra en almacenes: soluciones de automatización," locusrobotics.com El crecimiento salarial en logística supera constantemente la inflación general, reforzando el argumento de inversión en robótica incluso a los precios actuales. ������ó�� subraya este punto, con programas gubernamentales que posicionan la robótica como infraestructura esencial ante una fuerza laboral que envejece rápidamente. Los robots también mitigan la rotación al eliminar las tareas repetitivas de levantamiento y habilitar una colaboración más segura entre humanos y robots.

Avances en visión por inteligencia artificial que permiten una precisión de picking ≥ 95%

La percepción basada en aprendizaje profundo se acerca ahora a la precisión humana en el reconocimiento de objetos, mientras que los sensores táctiles añaden inteligencia de fuerza de agarre. El robot Vulcan de Amazon ha reducido las tasas de daños y aumentado el rendimiento, destacando cómo la inteligencia artificial en el borde permite la toma de decisiones en tiempo real a velocidades de reacción humana.

Reducción de costos en brazos cobóticos (< USD 15.000) que amplía la adopción por parte de las pymes

Los brazos colaborativos de gama de entrada ahora se comercializan por debajo de USD 15.000, una caída pronunciada respecto a los precios de 2020 que superaban los USD 50.000. [2]Standard Bots, "¿Cuánto cuestan los robots?," standardbots.com Los modelos de RaaS reducen aún más los obstáculos del flujo de caja distribuyendo los costos entre los volúmenes de picking, permitiendo que las operaciones más pequeñas accedan a capacidades de primer nivel sin gastos de capital iniciales.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones persistentes de los sistemas de agarre para SKU deformables | -4.2% | Global, con mayor dificultad en alimentación y gran consumo | Mediano plazo (2-4 años) |

| Elevadas penalizaciones de KPI por fallos en el primer picking en alimentación | -2.8% | Cadenas de supermercados de América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Limitaciones persistentes de los sistemas de agarre para SKU deformables

Los robots todavía tienen dificultades con los artículos de textura blanda y el embalaje flexible. Las tasas de éxito caen al 75–80% en artículos deformables frente al 95% en piezas rígidas, lo que restringe la adopción en alimentación y gran consumo donde la destreza importa más.

Elevadas penalizaciones de KPI por fallos en el primer picking en alimentación

El cumplimiento de pedidos en alimentación tolera tasas de error inferiores al 1%. Los errores de picking robótico dan lugar a sustituciones y costos de desperdicio que pueden superar el valor de un pedido, por lo que los operadores se mantienen cautelosos hasta que las métricas de precisión mejoren para productos frescos variables e inventarios refrigerados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de robot: los AMR móviles desbloquean flujos de trabajo flexibles

Los robots autónomos móviles crecen a una CAGR del 49,2% y sustentan la agilidad de próxima generación, mientras que los brazos colaborativos retuvieron el 45,40% de los ingresos de 2025. Esta combinación muestra el mercado de robots de picking de piezas desplazándose desde estaciones fijas hacia flotas que navegan por pasillos de almacén dinámicos sin infraestructura pesada.

Las plataformas móviles adaptan el enrutamiento basándose en la congestión en tiempo real y eliminan los cuellos de botella de transporte, aumentando el tiempo de actividad del sistema durante las temporadas pico. El Autopicker de Brightpick levanta artículos directamente de contenedores y los coloca en pedidos salientes, reduciendo los ciclos de desplazamiento y los tiempos de muelle a envío. Las unidades de brazo fijo siguen siendo vitales en farmacia y electrónica donde la precisión a nivel de micra supera la flexibilidad de distribución, aunque su crecimiento es más lento que el del segmento móvil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por componente: el software emerge como el principal diferenciador

El hardware representó el 57,10% del gasto de 2025, pero el software crece un 51,3% anual y se convierte rápidamente en el motor de rentabilidad. Las plataformas impulsadas por inteligencia artificial refinan la lógica de planificación de agarre en tiempo real, reduciendo la latencia del ciclo de picking y ampliando la cobertura de SKU. El CarouselAI de AutoStore optimiza la selección de secuencias sin ajuste manual, demostrando cómo el software supera a la innovación mecánica en creación de valor.

Los ingresos por servicios escalan junto con el software a medida que los integradores mantienen flotas mediante diagnósticos en la nube y mantenimiento predictivo. Con más de un petabyte de datos de ejecución, RightHand Robotics actualiza continuamente sus algoritmos, ilustrando que los volantes de datos fidelizan a los clientes a través de ganancias de precisión compuestas.

Por sector de usuario final: el auge de la alimentación redefine los perfiles de demanda

El comercio electrónico y el comercio minorista omnicanal todavía concentran el 53,20% de las implementaciones, pero la alimentación y el gran consumo muestran una CAGR del 55,4% a medida que los supermercados apuntan a estaciones de picking en tienda y dark stores dedicadas. El eOperator de AutoStore demuestra 800 líneas por hora manteniendo una precisión de grado farmacéutico, probando que los robots pueden gestionar inventarios en temperatura controlada.

Las instalaciones farmacéuticas valoran la trazabilidad completa, integrando lecturas de códigos de barras dentro de cada ciclo robótico. Los proveedores de logística de terceros extienden los robots entre sus carteras de clientes, valorando la flexibilidad para cambiar SKU diariamente sin reingeniería de los sistemas de agarre o de visión. Las autopartes, la ropa y los suministros industriales B2B siguen siendo casos de uso emergentes donde las altas variaciones de mezcla y los factores de forma variables se alinean con la maduración de la inteligencia artificial.

Por capacidad de carga: hasta 5 kg se convierte en la norma

El segmento de ≤ 5 kg concentró el 48,60% de los ingresos de 2025 y avanza a una CAGR del 52,9%, englobando los bienes de consumo ligeros que dominan los picking de comercio electrónico. Este segmento optimiza las relaciones velocidad-peso, logrando 1.200 picking por hora con un consumo energético mínimo.

Los sistemas de rango medio de 5–10 kg sirven a la alimentación a granel, las herramientas eléctricas y los suministros de oficina, mientras que los robots de más de 10 kg permanecen en piezas pesadas de nicho y líneas de electrodomésticos donde las demandas de rendimiento son diferentes. Concentrarse en el segmento ligero de alto volumen genera efectos de curva de aprendizaje que mantienen los costos en una pendiente descendente y aceleran el tamaño global del mercado de robots de picking de piezas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: el RaaS remodela la asignación de capital

El RaaS concentra el 60,30% de las unidades instaladas y crece un 52,6% anual, convirtiendo el CapEx en OpEx predecible y transfiriendo el riesgo de obsolescencia a los proveedores. Se prevé que el segmento global de RaaS crezca de USD 1,33 mil millones en 2023 a USD 4,79 mil millones en 2031. El precio por picking alinea los flujos de caja con los ingresos, una estructura particularmente atractiva para los almacenes pequeños y medianos que enfrentan volúmenes de pedidos volátiles.

Las grandes empresas todavía firman contratos de compra directa cuando los volúmenes y las capacidades de ingeniería interna justifican la propiedad de activos. Sin embargo, incluso los minoristas de primer nivel implementan modelos híbridos, arrendando unidades adicionales para los picos de temporada alta y luego reduciendo las flotas a niveles estables sin capital inmovilizado.

Análisis geográfico

América del Norte capturó el 36,70% de la facturación de 2025 combinando el comercio electrónico maduro, el sector inmobiliario logístico avanzado y los presupuestos de automatización sostenidos. Las empresas industriales de Estados Unidos ahora destinan entre el 25% y el 30% de la inversión de capital a la automatización, frente al 15%-20% anterior a la pandemia, lo que refuerza la demanda de soluciones de picking de piezas. Los incentivos fiscales mejoran aún más los rendimientos, y los primeros adoptantes como Staples reportan ganancias de productividad mensurables gracias a las celdas de picking inteligentes.

Asia-Pacífico se expande a una CAGR del 54,9% y podría eclipsar a América del Norte antes de 2030. Las iniciativas respaldadas por el gobierno en ������ó�� apoyan la robótica como parte de la política nacional de productividad, mientras que el gasto en automatización logística de China superó los CNY 1,167 billones (USD 160,5 mil millones) en 2023. La inversión extranjera directa de USD 230 mil millones en 2023 impulsa nuevos centros de cumplimiento que adoptan directamente arquitecturas de automatización avanzada.

Europa muestra una expansión constante impulsada por la densidad de Alemania de 415 robots por cada 10.000 trabajadores y un ecosistema de capital de riesgo que recaudó EUR 2 mil millones (USD 2,2 mil millones) para robótica en 2023. Nomagic, que aseguró EUR 41,5 millones (USD 44,7 millones) para ampliar el picking por inteligencia artificial, subraya el continuo apetito por los disruptores especializados. América del Sur y Oriente Medio y África son mercados incipientes, aunque el creciente interés en inversión logística y la adopción del comercio electrónico señalan una futura inflexión una vez que las soluciones probadas reduzcan su costo y complejidad.

Panorama competitivo

La innovación y la integración impulsan el éxito futuro

La intensidad competitiva es moderada. Ningún proveedor supera una participación global de dos dígitos, aunque se forman ventajas técnicas en torno a los algoritmos de inteligencia artificial, los sistemas de agarre específicos por dominio y la experiencia en integración. RightHand Robotics y Covariant aplican grandes conjuntos de datos operativos para perfeccionar los modelos entregados en la nube, mientras que AutoStore, Geek+ y OTTO Motors agrupan ASRS, AMR y brazos de picking de piezas en plataformas llave en mano.

Las inversiones estratégicas marcan el camino hacia la escala. La participación de Rockwell Automation en RightHand Robotics en marzo de 2025 tiene como objetivo integrar el picking de mejores prestaciones en el ecosistema de controles de Rockwell, ampliando los mercados a los que puede dirigirse y acelerando el tiempo de integración. Los innovadores de tamaño mediano se centran en nichos de mercado sin explotar. Nexera Robotics aseguró USD 4,5 millones para perfeccionar los sistemas de agarre flexibles para artículos de alimentación irregulares, atacando un punto de dolor que los actores establecidos aún no han dominado.

La integración vertical se está acelerando. Los gigantes de servicios logísticos como DHL se comprometen a invertir decenas de millones en almacenes automatizados para ciencias de la vida equipados con flotas de Geek+, consolidando el conocimiento propietario que fortalece la retención de clientes. Al mismo tiempo, las empresas con enfoque en software se asocian con fabricantes de equipos originales de hardware para garantizar la cobertura integral de garantía y mantenimiento, una táctica que tranquiliza a los clientes adversos al riesgo y comprime los ciclos de selección de proveedores.

Líderes del sector de robots de picking de piezas

-

RightHand Robotics

-

Berkshire Grey

-

Covariant

-

Plus One Robotics

-

Ocado Group (Soluciones de Robótica)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Rockwell Automation invirtió en RightHand Robotics para integrar el picking de piezas dentro de las plataformas de control de Rockwell, siguiendo una estrategia de plataforma que amplía el alcance de la solución y acelera la velocidad de implementación.

- Marzo de 2025: AutoStore lanzó CarouselAI, codesarrollado con Berkshire Grey, para incorporar el picking inteligente en sitios de almacenamiento cúbico existentes y acortar los períodos de retorno de la inversión para los clientes con instalaciones existentes.

- Marzo de 2025: Hy-Tek Intralogistics se asoció con Movu Robotics para combinar almacenamiento con lanzaderas y AMR, posicionando a ambas empresas para dirigirse a instalaciones de alto rendimiento en América del Norte.

- Febrero de 2025: Nomagic recaudó EUR 41,5 millones (USD 44,7 millones) para triplicar las instalaciones en Europa y profundizar en la I+D de inteligencia artificial, señalando la confianza de los inversores en la diferenciación centrada en el software.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los robots recogepiezas como todos los sistemas robóticos, ya sean de brazo fijo, colaborativos o móviles autónomos, que utilizan la visión artificial y el agarre adaptativo para identificar, agarrar y colocar unidades de almacenamiento individuales en almacenes, centros de cumplimiento de comercio electrónico o centros de distribución, con ingresos captados al inicio de la venta del sistema completo o del contrato de robots como servicio. Según ���ϲ�����, este sector está valorado en unos 1.700 millones de dólares en 2025.

Exclusión del ámbito de aplicación: Los paletizadores a nivel de caja, las cosechadoras de frutas agrícolas y las recolectoras de micro-laboratorios quedan fuera de nuestro dimensionamiento.

������Գٲ�����ó��

-

Por tipo de robot

- Colaborativo

- Brazo fijo

- AMR móvil de picking de piezas

- Otros

-

Por componente

- Hardware

- Software

- Servicios

-

Por sector de usuario final

- Centros de cumplimiento de comercio electrónico / comercio minorista

- Farmacéutico y sanitario

- Alimentación y gran consumo

- Logística de terceros / mensajería de paquetes

- Otros

-

Por capacidad de carga

- Hasta 5 kg

- 5-10 kg

- Más de 10 kg

-

Por modelo de implementación

- Compra de capital (CapEx)

- Robots como Servicio (RaaS)

-

Por geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

Asia

- China

- ������ó��

- Corea del Sur

- India

- Singapur

- Resto de Asia

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos realizado entrevistas a ingenieros de centros de distribución, integradores de sistemas y responsables de compras de Norteamérica, Europa y Asia-Pacífico, complementadas con encuestas estructuradas a profesionales de la logística. Estas conversaciones validaron los puntos de inflexión de los costes laborales, los ciclos de amortización típicos y los puntos de inflexión precio-rendimiento que los documentos públicos rara vez revelan.

Investigación documental

Comenzamos extrayendo los datos de envíos y contratos de los informes 10-K, los informes de inversores y las presentaciones de los proveedores y, a continuación, alineamos estas cifras con los flujos comerciales de código HS notificados por la Oficina del Censo de EE.UU., Eurostat Comext y las aduanas de China. Los datos de la Federación Internacional de Robótica, los resúmenes de la industria de manipulación de materiales y las familias de patentes extraídas de Questel nos permiten calibrar los índices de difusión de la tecnología.

A continuación, nuestros analistas revisan las encuestas de costes del Warehousing Education & Research Council, los registros de lesiones de la OSHA relacionados con la recogida manual y las noticias de Dow Jones Factiva sobre la construcción de nuevos centros, que afinan los plazos de adopción. Estas referencias ilustran, pero no agotan, el conjunto de datos secundarios que consultamos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con recuentos de almacenes regionales y densidades de recogida, los convierte en un conjunto de demanda de robots y aplica la penetración observada más los precios de venta medios para obtener ingresos anuales. Las comprobaciones ascendentes selectivas, las muestras puntuales de envíos de proveedores y las divulgaciones de flotas RaaS, ajustan la varianza. Los datos clave incluyen el crecimiento de los paquetes de comercio electrónico, la inflación de la mano de obra en los almacenes, las mejoras en las tasas de recogida, las curvas de deflación ASP, los incentivos de seguridad reglamentarios y la confianza en el gasto de capital. La regresión multivariante, seguida de un análisis de escenarios, proyecta la trayectoria 2025-2030.

Ciclo de validación y actualización de datos

Los resultados superan los controles de anomalías, la revisión inter pares y el visto bueno de la dirección. Actualizamos los modelos anualmente y publicamos actualizaciones provisionales cuando se producen acontecimientos importantes, como fusiones importantes o subidas de precios, que modifican la base de referencia. Un analista realiza un barrido final de los datos justo antes de la publicación.

Por qué los robots recolectores de piezas de Mordor se basan en la fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas difieren en las definiciones del ámbito de aplicación, los años de referencia y las hipótesis de erosión de los precios.

Entre los principales factores que impulsan la brecha se encuentran la exclusión de los recolectores móviles, la agrupación de sistemas de recogida y colocación más amplios o los agresivos descuentos en el precio unitario que aún no son visibles en los contratos. Otros editores citan valores para 2024 en torno a los 1.050 y 1.100 millones de dólares, mientras que uno sitúa el valor para 2025 en 4.150 millones de dólares.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.700 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,05 B (2024) | Consultoría global A | Omite los recolectores móviles AMR y los ingresos RaaS; referencia anterior |

| USD 1,10 B (2024) | Consultoría global B | Combinación de robots encajonadores y paletizadores en un mismo ámbito de aplicación |

| 4.150 MILLONES DE DÓLARES (2025) | Empresa de investigación C | Cuenta con un engranaje de automatización más amplio y supone una erosión pronunciada de la ASP |

Estos contrastes demuestran que nuestra disciplinada selección del alcance, nuestra lógica de precios coherente y nuestra cadencia de actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia transparente y repetible en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de robots de picking de piezas y sus perspectivas de crecimiento?

El mercado registró ingresos de USD 2,58 mil millones en 2026 y está en camino de alcanzar USD 20,78 mil millones en 2031, con una CAGR del 51,78%.

¿Qué segmento lidera la participación del mercado de robots de picking de piezas hoy en día?

Los robots colaborativos concentraron el 45,40% de la participación en ingresos en 2025, beneficiándose de la colaboración segura entre humanos y robots en flujos de trabajo mixtos.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

El envejecimiento de la fuerza laboral, el aumento de los salarios y la alta penetración del comercio electrónico impulsan a Asia-Pacífico a una CAGR del 54,9%, la más alta entre todas las regiones.

¿Cómo está cambiando el Robots como Servicio las estrategias de adquisición?

El RaaS transforma la automatización de CapEx a OpEx, representando ya el 60,30% de las implementaciones de 2025 y permitiendo a las empresas ampliar sus flotas durante la demanda pico sin comprar hardware directamente.

¿Qué obstáculo técnico restringe más la automatización en alimentación?

Los sistemas de agarre actuales todavía tienen dificultades con los artículos deformables, manteniendo las tasas de éxito en torno al 75–80% y limitando la adopción donde los minoristas exigen una precisión de picking casi perfecta en el primer intento.

Última actualización de la página el: