Tamaño y �ʲ����پ������貹����ó�� del Mercado Global de Diagnóstico de Enfermedades Fitopatológicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 112.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 152.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

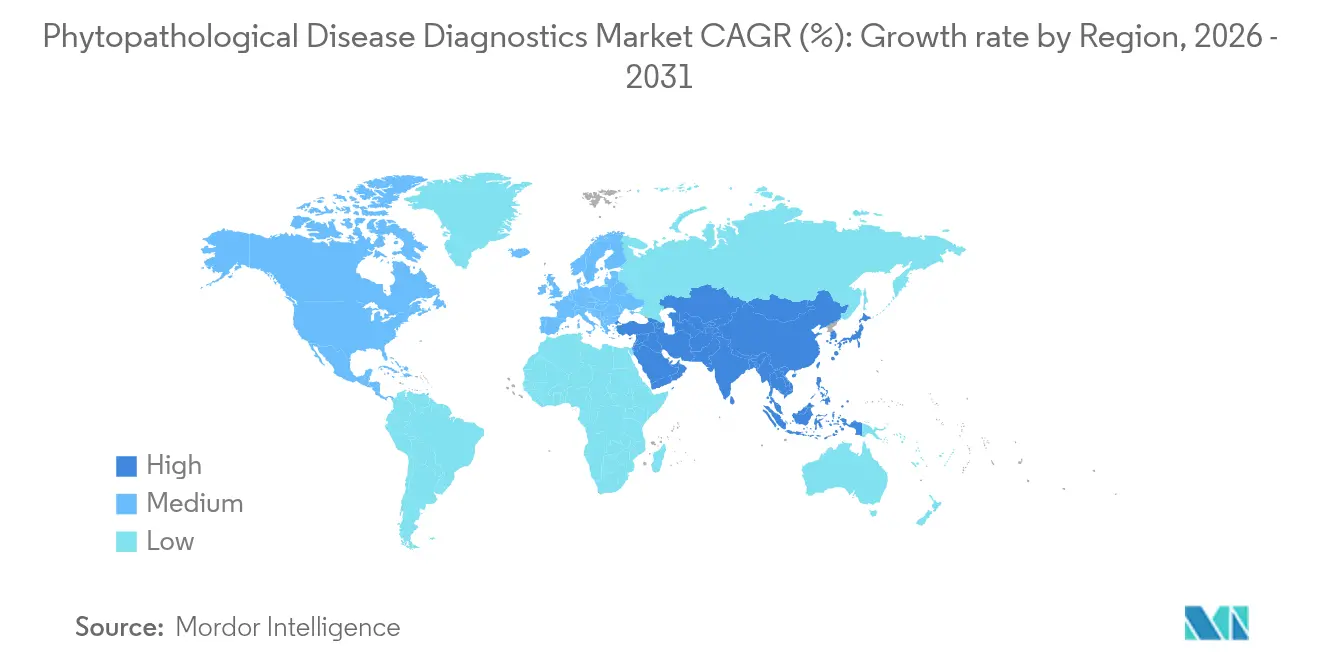

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Diagnóstico de Enfermedades Fitopatológicas por ���ϲ�����

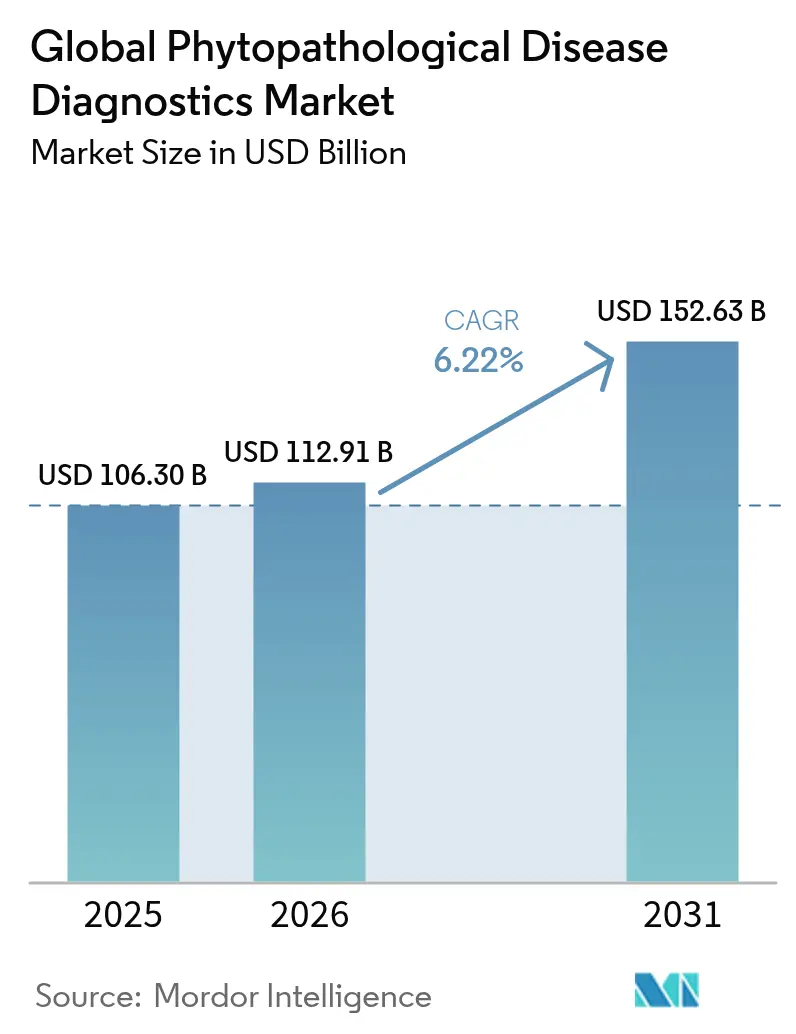

El tamaño del mercado de diagnóstico de enfermedades fitopatológicas espera crecer de USD 106,3 mil millones en 2025 a USD 112,91 mil millones en 2026 y se prevé que alcance los USD 152,63 mil millones para 2031, con una CAGR del 6,22% entre 2026 y 2031. El aumento de la demanda global de alimentos, junto con los picos de presión de patógenos impulsados por el clima, está empujando a los productores hacia plataformas de diagnóstico que detectan amenazas a nivel molecular antes de que el follaje muestre daños. La adopción se acelera a medida que la microfluídica de manejo de líquidos y los secuenciadores portátiles reducen los tiempos de respuesta de días a minutos, lo que permite tomar decisiones en el campo que reducen las pérdidas de rendimiento. Los flujos de inversión de gobiernos y fondos de capital de riesgo están llenando las brechas de capacidad en análisis en tiempo real, mientras que los ensayos habilitados para CRISPR abren el camino hacia la sensibilidad de un solo virus a precios de puerta de granja (farm-gate). A pesar de los altos costos de los dispositivos y la claridad regulatoria irregular, los nuevos modelos de suscripción, los cartuchos de pago por prueba y las alertas de riesgo impulsadas por IA están ampliando el acceso, creando un punto de inflexión para el mercado de diagnóstico de enfermedades fitopatológicas.

Conclusiones Clave del Informe

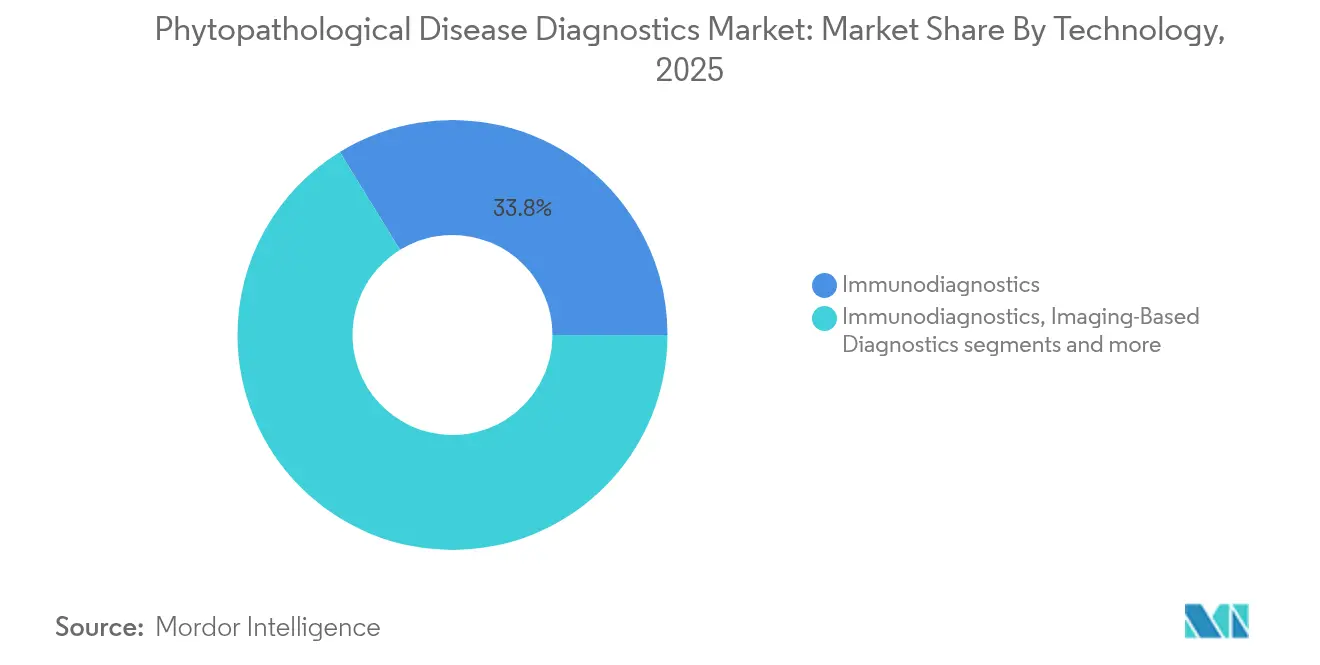

- Por tecnología, los inmunodiagnósticos lideraron con el 33,78% de la participación en el mercado de diagnóstico de enfermedades fitopatológicas en 2025; se proyecta que la biopsia líquida se expanda a una CAGR del 7,18% hasta 2031.

- Por área de enfermedad, los trastornos equivalentes oncológicos representaron el 39,54% del tamaño del mercado de diagnóstico de enfermedades fitopatológicas en 2025, mientras que los diagnósticos de trastornos neurológicos están avanzando a una CAGR del 7,32% hasta 2031.

- Por entorno de usuario final, los hospitales y laboratorios especializados obtuvieron el 45,88% de la participación en los ingresos en 2025; las implementaciones en el punto de atención (point-of-care) son las de más rápido crecimiento, con una CAGR del 7,51% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 37,95% en 2025, mientras que se prevé que ��������-�ʲ���í�ھ����� registre la CAGR regional más alta del 7,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Fitopatológicas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento vinculado al clima de enfermedades de plantas crónicas y complejas | +1.2% | Global, pronunciado en ��������-�ʲ���í�ھ����� y Europa | Mediano plazo (2-4 años) |

| Avances en diagnóstico molecular y secuenciación de próxima generación | +1.8% | América del Norte y Europa, expandiéndose a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Cambio hacia la agricultura de precisión y el tratamiento específico de cultivos | +1.1% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Demanda de detección de campo temprana y no invasiva | +1.4% | Global, con énfasis en las regiones en desarrollo | Corto plazo (≤ 2 años) |

| Integración de flujos de datos multiómicos | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Descubrimiento de biomarcadores impulsado por IA | +1.0% | Global, concentrado en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia de enfermedades crónicas y complejas

El cambio en los patrones de temperatura y precipitación extiende los ciclos de vida de los patógenos, permitiendo que agentes fúngicos y bacterianos infecten los cultivos en múltiples etapas de crecimiento. Las pérdidas globales vinculadas a las enfermedades de las plantas ahora superan los USD 220 mil millones anualmente, intensificando la demanda de redes de vigilancia sofisticadas. Los hongos por sí solos dominan el 79% de los patosistemas económicamente importantes, prosperando en zonas más cálidas y húmedas donde las plantas estresadas desarrollan respuestas inmunes más débiles. Como resultado, las plataformas de monitoreo integradas que prueban varios patógenos en una sola ejecución se están convirtiendo en estándar en las grandes plantaciones. Los gobiernos en los cinturones tropicales están incentivando la adopción a través de créditos fiscales en equipos de diagnóstico, acelerando el impulso de crecimiento del mercado de diagnóstico de enfermedades fitopatológicas.

Avances en diagnóstico molecular y NGS

Los secuenciadores portátiles proporcionan lecturas de grado de cuarentena en menos de 15 minutos, lo que permite a los inspectores fronterizos examinar la carga de semillas a granel en el lugar mdpi.com. Los ensayos CRISPR-Cas13a aumentan la sensibilidad diez veces en comparación con la RT-PCR convencional, mientras que los cartuchos de nanoporos multiplex pueden procesar muestras agrupadas de hojas, suelo y agua simultáneamente, reduciendo los costos por prueba. Los análisis conectados a la nube convierten los datos genéticos brutos en paneles de control procesables, lo que permite a los agentes de extensión publicar alertas en toda la región que superan la propagación de la enfermedad.

Cambio hacia la Medicina Personalizada / de Precisión

La variabilidad del campo exige diagnósticos que mapeen la genética del cultivar, el microclima y la química del suelo en conjunto. Las huellas digitales metabolómicas ahora correlacionan los cambios en el flujo de iones con episodios inminentes de estrés, lo que permite a los agrónomos adaptar el momento de aplicación del fungicida con precisión de horas. Los modelos de aprendizaje automático entrenados en imágenes espectrales y fenotípicas clasifican los estados de la enfermedad con más del 95% de precisión, empujando a la industria de diagnóstico de enfermedades fitopatológicas hacia los servicios de predicción basados en suscripción.

Creciente Demanda de Detección Temprana y No Invasiva

Los dispositivos ópticos montados en teléfonos inteligentes identifican firmas de compuestos orgánicos volátiles de tizón tardío (late blight) en tomates con un 95% de precisión en menos de un minuto. Los parches para plantas portátiles (wearables) registran la transpiración y la temperatura de la superficie, transmitiendo datos a paneles de control en la nube que alertan de anomalías horas antes de que aparezca el marchitamiento visual. La acción temprana reduce el uso de pesticidas hasta en un 50%, reforzando los objetivos de sostenibilidad e impulsando una mayor aceptación en los sistemas de pequeños agricultores.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto costo y modelos limitados de reembolso | -1.8% | Global, agudo en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Requisitos regulatorios fragmentados y rigurosos | -1.1% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad de datos | -0.7% | Global, más pronunciado en mercados fragmentados | Mediano plazo (2-4 años) |

| Escasez de talento en patología computacional | -0.9% | Global, agudo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo y Barreras de Reembolso

Los bancos moleculares de servicio completo varían de USD 25.000 a USD 150.000, lo que limita la propiedad a granjas corporativas y centros de investigación. Los dispositivos de pago por prueba, con precios de entre USD 10 y 20, siguen siendo considerables para los productores que no cuentan con seguro contra pérdidas de cultivos o líneas de crédito concesionales. Las cooperativas locales y los proveedores de insumos ensayan modelos de pruebas agrupadas (pooled-testing) para diluir los costos por acre, pero las estructuras de subsidios integrales que se observan en la atención médica humana aún están ausentes.

Requisitos Regulatorios Rigurosos

La supervisión interagencias extiende la autorización del producto a dos o tres temporadas de crecimiento. En los Estados Unidos, los desarrolladores deben satisfacer el rigor analítico de la FDA, los mandatos fitosanitarios del USDA y, para los kits vinculados a pesticidas, la aprobación de la Agencia de Protección Ambiental [1]Source: U.S. Food and Drug Administration, "Overview of IVD Regulation," fda.gov. Los mandatos divergentes de almacenamiento de datos en todas las jurisdicciones ralentizan aún más las herramientas habilitadas por IA, generando llamados a estándares digitales armonizados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La biopsia líquida acelera las pruebas de campo

Los inmunodiagnósticos retuvieron el 33,78% de participación en el mercado de diagnóstico de enfermedades fitopatológicas en 2025, una posición obtenida durante décadas a través de kits ELISA robustos que siguen siendo la primera línea de defensa para muchos laboratorios de extensión. La biopsia líquida, aunque actualmente es menor, registra el avance más rápido a una CAGR del 7,18%, ya que las celdas de flujo de nanoporos y la microfluídica permiten el análisis de savia in situ sin muestreo destructivo. Los agricultores que usan lectores de biopsia portátiles capturan curvas de carga viral en tiempo real, lo que les permite confinar lotes defectuosos antes de que los patógenos siembren hileras contiguas.

Los cartuchos CRISPR-Cas13a de segunda generación amplían la cobertura a más de 250 virus de ARN por ejecución, mientras que las imágenes mejoradas por IA los aumentan con vigilancia a nivel del dosel. Los dispositivos de PCR portátiles de menos de 500 g combinan la preparación de muestras, la amplificación y la detección de fluorescencia, generando valores de Ct en el sitio en menos de 20 minutos. Los paneles multiómicos fusionan datos proteómicos y metabolómicos con resultados genéticos, generando puntajes de salud que comparan los campos con las normas regionales de enfermedades. La integración con pulverizadores inteligentes que dosifican automáticamente fungicidas cuando los títulos virales cruzan los umbrales de riesgo demuestra el camino desde el diagnóstico hasta la intervención.

Nota: Cuotas de segmentos individuales disponibles en la compra del informe

Por Área de Enfermedad: Los diagnósticos para trastornos vinculados al estrés ganan tracción

Los análogos de oncología vegetal (agalla de la corona, infecciones virales tumorigénicas y proliferación de tejidos de crecimiento anormal) obtuvieron el 39,54% de los ingresos en 2025, lo que subraya el peligro económico de la división celular descontrolada en cultivos perennes. Los diagnósticos dirigidos a respuestas de estrés sistémico, agrupados bajo análogos de trastornos neurológicos, lideran el campo con una CAGR del 7,32%. Los clasificadores de aprendizaje automático ahora separan las fluctuaciones metabólicas benignas de los bloqueos vasculares tempranos, ayudando a los negocios de viticultura a evitar infecciones que restringen el floema.

La demanda también aumenta para los kits multiplex que detectan marchitez bacteriana, síndrome de muerte súbita y fitoplasmas que obstruyen el xilema en un solo ensayo, coincidiendo con la expansión de la superficie de soja y tomate. Los diagnósticos para respuestas de hipersensibilidad similares a las autoinmunes, a menudo mal interpretadas como desequilibrios de nutrientes, se benefician de algoritmos espectrales que aíslan cambios sutiles de pigmentos. A medida que los científicos de plantas descubren la comunicación hormonal cruzada (crosstalk) en la señalización del estrés, los desarrolladores de ensayos añaden marcadores endocrinos (auxina, ácido salicílico, etileno) a los paneles de prueba, asegurando una visión de 360 grados de la salud de la planta.

Por Usuario Final: El punto de atención (Point-of-care) impulsa la democratización

Los laboratorios centrales en universidades de investigación y centros de I+D corporativos controlaron el 45,88% de los ingresos de 2025, respaldados por flujos de trabajo de alto rendimiento y personal calificado. Sin embargo, el crecimiento más rápido se produce en sitios de punto de atención (cooperativas, unidades de agrónomos móviles y cobertizos en las granjas), rastreando una CAGR del 7,51% a medida que los lectores basados en cartuchos disminuyen tanto en precio como en complejidad. Los pioneros en la adopción despliegan cápsulas de PCR alimentadas por energía solar en parcelas remotas, transmitiendo los resultados a los agrónomos que redactan planes de tratamiento en el acto. Para los pequeños agricultores, los quioscos de diagnóstico compartidos reducen las barreras de entrada, ofreciendo pruebas de pago por uso agrupadas con asesoramiento de extensión.

También aparecen kits para el hogar, que se asemejan a las pruebas de embarazo de flujo lateral pero están ajustados para antígenos de patógenos. Junto con videos instructivos con códigos QR, estos kits empoderan a los productores con un entrenamiento formal mínimo. Los institutos académicos, por su parte, anclan los ciclos de innovación, validando protocolos de campo, archivando bibliotecas de biomarcadores de acceso abierto y capacitando a los técnicos a través de talleres regionales. Su colaboración con las nuevas empresas acelera el ciclo de comercialización, manteniendo ágil el mercado de diagnóstico de enfermedades fitopatológicas.

Nota: Cuotas de segmentos individuales disponibles en la compra del informe

Análisis Geográfico

América del Norte representó el 37,95% de los ingresos de 2025, impulsada por cadenas de suministro maduras, programas de subvenciones del USDA y asociaciones que trasladan los avances del laboratorio a los canales comerciales. Las inversiones público-privadas en curso (solo Thermo Fisher destinará USD 2 mil millones para la fabricación e I+D en los EE. UU. entre 2024 y 2027) consolidan la capacidad nacional en reactivos, sensores y análisis de IA. La región también lidera los ensayos de campo para diagnósticos basados en CRISPR después de que los reguladores publicaran pautas claras para los cultivos editados genéticamente.

��������-�ʲ���í�ھ����� registra el aumento más rápido con una CAGR del 7,74% hasta 2031 a medida que los operadores de mega-granjas en China, India y Australia adoptan la agronomía basada en datos y con alta densidad de sensores. Las aldeas digitales subsidiadas por el gobierno y los préstamos a bajo interés para hardware de precisión estimulan la penetración en los cinturones de arroz, algodón y horticultura. Los brotes de enfermedades como la necrosis letal del maíz y la mancha bacteriana de la fruta (bacterial fruit blotch) han empujado a los ministerios a exigir pruebas de patógenos antes de la cosecha, asegurando la demanda a largo plazo para el mercado de diagnóstico de enfermedades fitopatológicas.

Europa mantiene una fuerte participación en virtud de las estrictas reglas de trazabilidad "de la granja a la mesa" (farm-to-fork) que penalizan los envíos que carecen de autorización de patógenos. Los objetivos de reducción de pesticidas del Pacto Verde Europeo catalizan la adopción de diagnósticos, ya que los productores deben documentar las intervenciones no químicas. Los laboratorios en los Países Bajos y Dinamarca prueban el etiquetado de la cadena de bloques (blockchain) de los resultados de diagnóstico, reforzando las pistas de auditoría de procedencia para las exportaciones de alto valor. Más allá de las tres grandes regiones, América Latina acelera la adopción en las cadenas de suministro de soja y café, mientras que los programas piloto en Kenia y Ghana distribuyen kits de PCR alimentados por energía solar bajo subvenciones multilaterales de seguridad alimentaria.

Panorama Competitivo

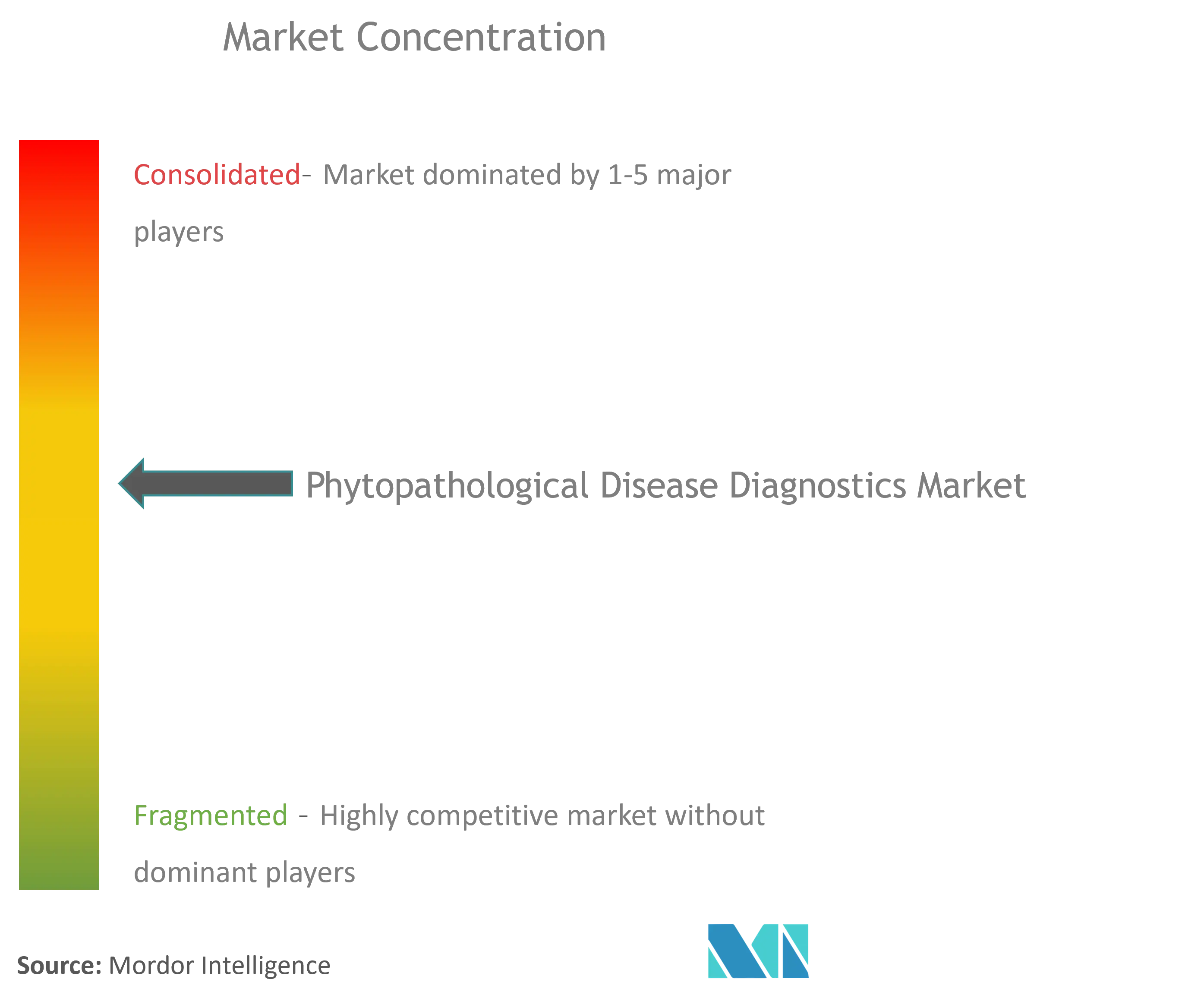

El mercado sigue estando moderadamente fragmentado, dividido entre gigantes de diagnóstico diversificados y especialistas agrícolas enfocados. Thermo Fisher, Abbott y Roche reutilizan plataformas de IVD humanas probadas (termocicladores de PCR, analizadores de inmunoensayos) adaptando los conjuntos de química a matrices de plantas. Las empresas centradas en cultivos como Agdia, Neogen y Eurofins Agroscience impulsan innovaciones de nicho, incluidas líneas de anticuerpos criados en maíz transgénico para reducir los costos de los reactivos. La competencia converge en el rendimiento del punto de atención (point-of-care), donde la precisión, el precio del cartucho y la conectividad a la nube definen las decisiones de compra.

Las adquisiciones estratégicas dan forma a las pilas de capacidades. bioMérieux pagó EUR 111 millones por SpinChip Diagnostics, con sede en Noruega, en enero de 2025 para agregar una plataforma de microfluídica centrífuga que ofrece inmunoensayos de sangre total, o equivalentes en savia de plantas, en 10 minutos [2]Source: bioMérieux SA, "Completion of SpinChip Diagnostics Acquisition," biomerieux.com . El acuerdo sigue a la compra de Verdelab por parte de Eurofins en 2024, que profundizó su conocimiento en genética de hongos. Los nuevos participantes financiados por capital de riesgo, como PlantDiag, superponen redes neuronales convolucionales en imágenes espectrales, mientras que las nuevas empresas de sensores unen datos de trampas de esporas en pronósticos de inteligencia artificial, apuntando a la optimización del presupuesto de pulverización para las granjas de cultivos en hileras.

Las barreras de entrada giran en torno a los expedientes reglamentarios, el talento interdisciplinario y la seguridad del suministro de reactivos. Las empresas que pueden integrar hardware, química y software bajo un solo contrato de nivel de servicio disfrutan de poder de fijación de precios. Por el contrario, las empresas que dependen de motores de nube de terceros enfrentan reacciones negativas sobre la soberanía de datos en Europa y partes de Asia, inclinando la ventaja hacia los operadores históricos integrados verticalmente. Más de 200 nuevas empresas operan en el mercado más amplio de diagnóstico de enfermedades fitopatológicas, pero las salidas siguen concentradas; los observadores esperan una mayor consolidación a medida que los propietarios buscan economías de escala antes de los lanzamientos de sensores de próxima generación.

Líderes de la Industria Global de Diagnóstico de Enfermedades Fitopatológicas

Creative Diagnostics

Agdia, Inc.

Norgen Biotek Corp.

Abingdon Health

TwistDx Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Phytoform y Corteva formaron una asociación para mejorar la resistencia a las enfermedades del maíz utilizando ediciones de genes guiadas por IA que eliminan el ADN extraño.

- Enero de 2025: bioMérieux cerró la adquisición de SpinChip Diagnostics por EUR 111 millones, agregando tecnología rápida de inmunoensayo de microfluidos.

- Septiembre de 2024: Eurofins Agroscience Services adquirió Verdelab Bioscience, aumentando la profundidad de los servicios de fitopatología.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de diagnóstico de enfermedades fitopatológicas como los ingresos mundiales obtenidos a partir de kits, reactivos, instrumentos y lectores digitales de laboratorio y de campo utilizados para detectar infecciones fúngicas, bacterianas, víricas o por nematodos en cultivos, plantas ornamentales y especies forestales. Hacemos un seguimiento de los ensayos moleculares (PCR, isotérmicos), inmunodiagnósticos, sistemas de imagen y soluciones para el punto de atención desplegados por institutos de investigación, laboratorios de servicios y usuarios a nivel de granja.

Omitimos deliberadamente los insumos químicos para la protección de cultivos, los programas informáticos independientes de gestión de explotaciones y los diagnósticos zoosanitarios.

������Գٲ�����ó��

- Por Tecnología

- Diagnóstico Molecular

- ���Գ��ܲԴǻ徱������ó���پ����Dz�

- Patología Digital

- Diagnósticos Basados en Imágenes

- Punto de Atención (Point-of-Care) Molecular

- Biopsia Líquida

- Pruebas de Proteómica y Multiómica

- Por Área de Enfermedad

- ���Գ��DZ��Dz�í��

- �䲹���徱�DZ��Dz�í��

- Enfermedades Infecciosas

- Trastornos Neurológicos

- Enfermedades Autoinmunes

- Trastornos Metabólicos y Endocrinos

- Por Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Medio Oriente y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para colmar las lagunas de datos, hablamos con directores de laboratorios, extensionistas, cooperativas agrícolas y proveedores de tecnología de diagnóstico de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y Latinoamérica. Su información sobre volúmenes de pruebas, estacionalidad y obstáculos a la adopción nos permitió afinar los índices de penetración y validar los primeros resultados del modelo.

Investigación documental

Comenzamos por trazar un mapa de la superficie cultivable que se somete a pruebas de enfermedades a través de conjuntos de datos de libre acceso de la FAO, USDA-NASS, tablas de cultivos de Eurostat, la red de notificación de la EPPO y documentos de vigilancia de patógenos revisados por expertos. Los flujos comerciales de UN Comtrade y las alertas fitosanitarias de importación nos ayudaron a calibrar la demanda transfronteriza de pruebas, y los archivos de D&B Hoovers y los informes 10-K de los proveedores sirvieron para fijar los precios de los kits y las divisiones de los ingresos corporativos. Las fuentes aquí citadas son ilustrativas, y muchas otras revistas, registros de patentes y actas de congresos han servido de base a nuestro análisis documental.

Dimensionamiento y previsión del mercado

Reconstruimos la demanda de arriba abajo relacionando las hectáreas de cultivo intensivo con los índices de incidencia de enfermedades y la media de pruebas por hectárea, y a continuación valoramos el total con curvas ASP específicas de cada región. Los totales fueron corroborados por una selección de análisis ascendentes de los principales productores de kits y de las cargas de trabajo de los laboratorios personalizados. Entre las variables clave figuran los cambios en la superficie plantada, la frecuencia de los brotes, los mandatos normativos de cribado, la erosión del ASP de los kits y el rendimiento de los laboratorios. Una regresión multivariante, apoyada por índices climáticos y tendencias de financiación de I+D, genera la trayectoria 2025-2030, mientras que el análisis de escenarios capta las perturbaciones climáticas extremas.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una revisión de tres niveles: comprobaciones estadísticas de valores atípicos, comparación con datos de envíos independientes y aprobación de un analista senior. Actualizamos el conjunto de datos anualmente y publicamos actualizaciones provisionales cuando se producen brotes importantes de patógenos o cambios en las normas que provocan variaciones importantes.

Por qué la base de diagnóstico de enfermedades fitopatológicas de Mordor merece confianza

Las estimaciones publicadas suelen diferir porque las empresas de investigación definen la cesta de productos y el año de inicio a su manera, y algunas incluyen los análisis auxiliares en los ingresos por diagnóstico, mientras que otras los excluyen. La amplitud del ámbito de aplicación, el año de normalización de la moneda y el hecho de que las herramientas de diagnóstico por imagen se incluyan o no en un paquete son factores clave que influyen en las diferencias, razón por la cual nuestra base de referencia solo incluye los ingresos directos por diagnóstico, aplica las medias de cambio del dólar de 2024 y se beneficia de las actualizaciones anuales de las fuentes primarias.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 106,3 MILLONES DE USD (2024) | Inteligencia de Mordor | - |

| 123 MILLONES DE USD (2023) | Consultoría regional A | Se centra en los laboratorios públicos y omite los kits para puntos de atención sanitaria |

| USD 1,73 B (2024) | Consultoría global B | Agrupa los servicios de teledetección y despliega una base de 2022 |

La comparación demuestra que ���ϲ����� ofrece una base de referencia equilibrada y transparente, basada en variables rastreables y pasos repetibles, que proporciona a los responsables de la toma de decisiones un ancla fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de enfermedades fitopatológicas?

– El mercado está valorado en USD 112,91 mil millones en 2026 y se proyecta que aumente a USD 152,63 mil millones para 2031.

¿Qué segmento de tecnología se está expandiendo más rápido?

– Las plataformas de biopsia líquida están creciendo a una CAGR del 7,18% debido al análisis de savia no destructivo en tiempo real.

¿Por qué ��������-�ʲ���í�ھ����� es el mercado regional de más rápido crecimiento?

– La digitalización a gran escala de las granjas, la financiación gubernamental de apoyo y los frecuentes brotes de patógenos impulsan una CAGR regional del 7,74%.

¿Cómo mejoran el diagnóstico los ensayos basados en CRISPR?

– Los sistemas CRISPR-Cas13a aumentan la sensibilidad y la velocidad, lo que permite la detección de infecciones de baja carga viral directamente en el campo.

¿Qué limita la adopción generalizada de diagnósticos avanzados?

– Los altos costos de capital, la regulación fragmentada y la escasez de talento en ciencia de datos siguen siendo las principales barreras.

Última actualización de la página el: