Tamaño y �ʲ����پ������貹����ó�� del Mercado de Imágenes Fotoacústicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

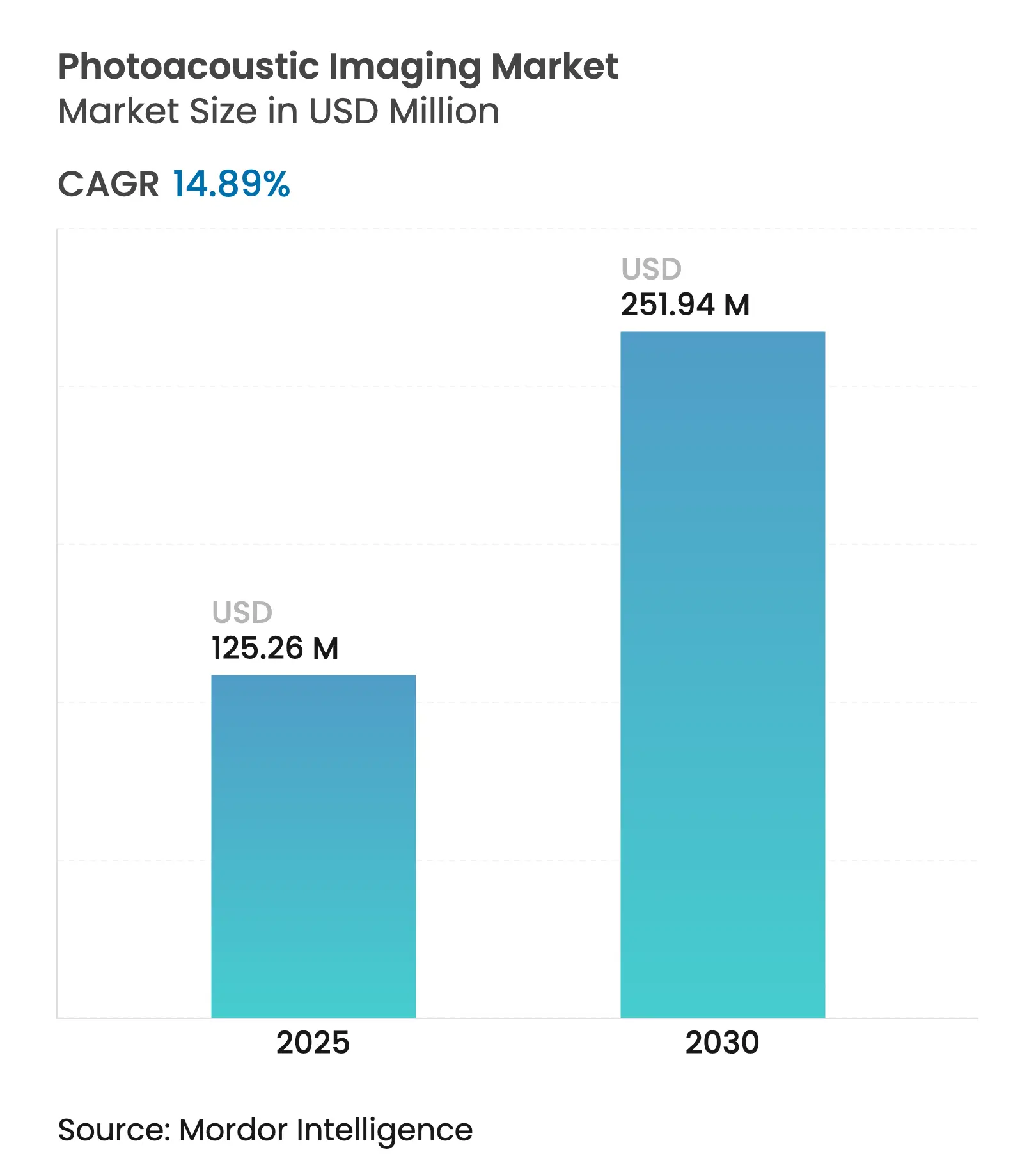

| Tamaño del Mercado (2025) | 125.26 Millones de dólares |

| Tamaño del Mercado (2030) | 251.94 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.89% CAGR |

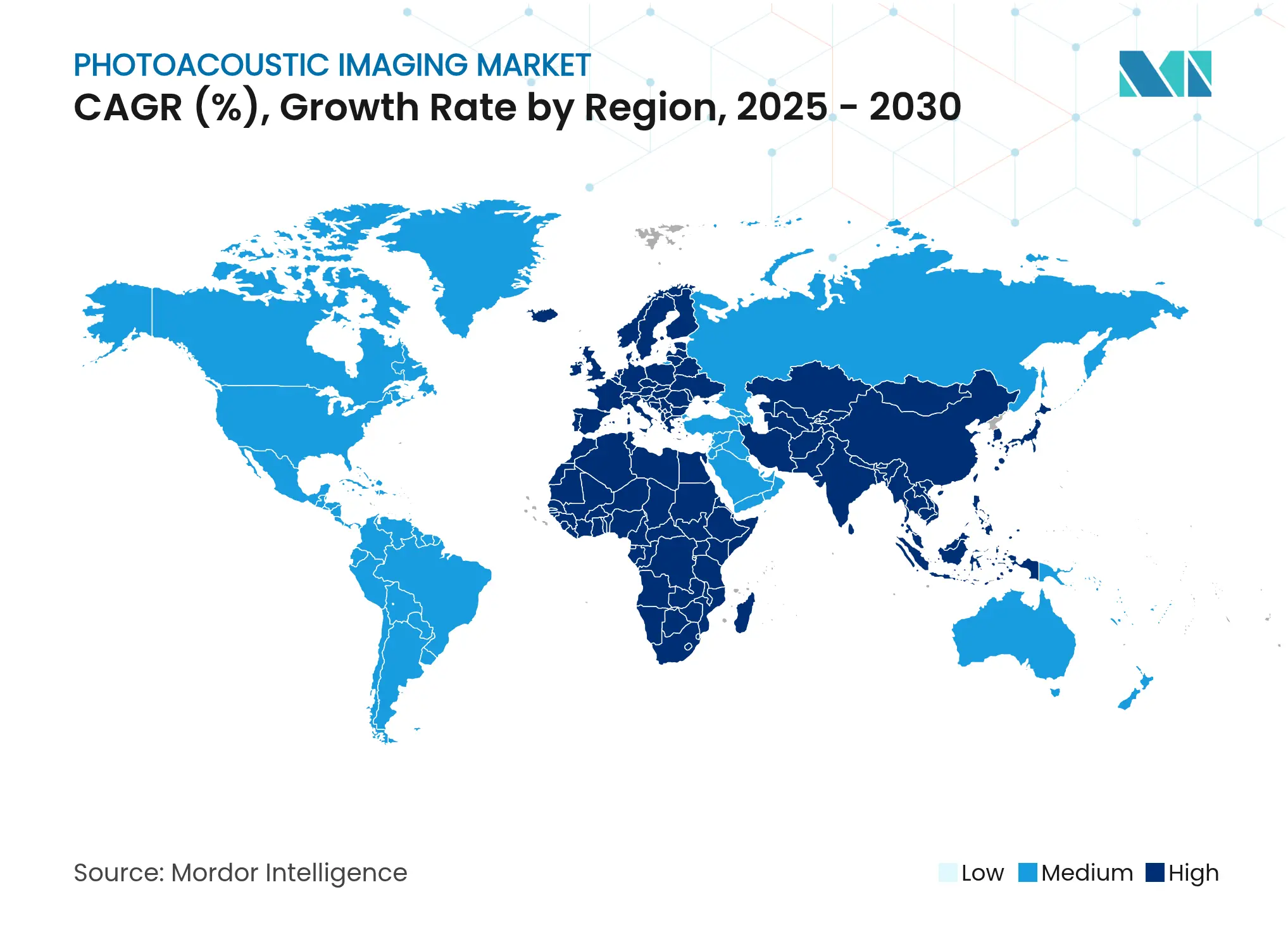

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Fotoacústicas por ���ϲ�����

El tamaño del Mercado de Imágenes Fotoacústicas se estima en USD 125,26 millones en 2025, y se espera que alcance los USD 251,94 millones en 2030, a una CAGR del 14,89% durante el período de previsión (2025-2030).

La fusión de la tecnología con la física óptica y ultrasónica ofrece información de alta resolución y en tiempo real sobre la oxigenación tisular, la perfusión y la composición molecular, lo que la hace atractiva para el diagnóstico en oncología, cardiología y neurología. La claridad regulatoria de la FDA sobre los dispositivos habilitados con inteligencia artificial fomenta los lanzamientos comerciales, mientras que las innovaciones de reducción de costos en láseres y módulos de adquisición de datos reducen las barreras de adquisición. Avances como el sistema de tomografía computarizada fotoacústica de mama del Instituto Tecnológico de California ilustran la validez clínica y el potencial para reducir la exposición a la radiación en los pacientes. El impulso de adopción es especialmente fuerte en ��������-�ʲ���í�ھ�����, donde la creciente prevalencia de enfermedades crónicas amplifica la necesidad de soluciones de imagen rentables y de alta precisión.

Conclusiones Clave del Informe

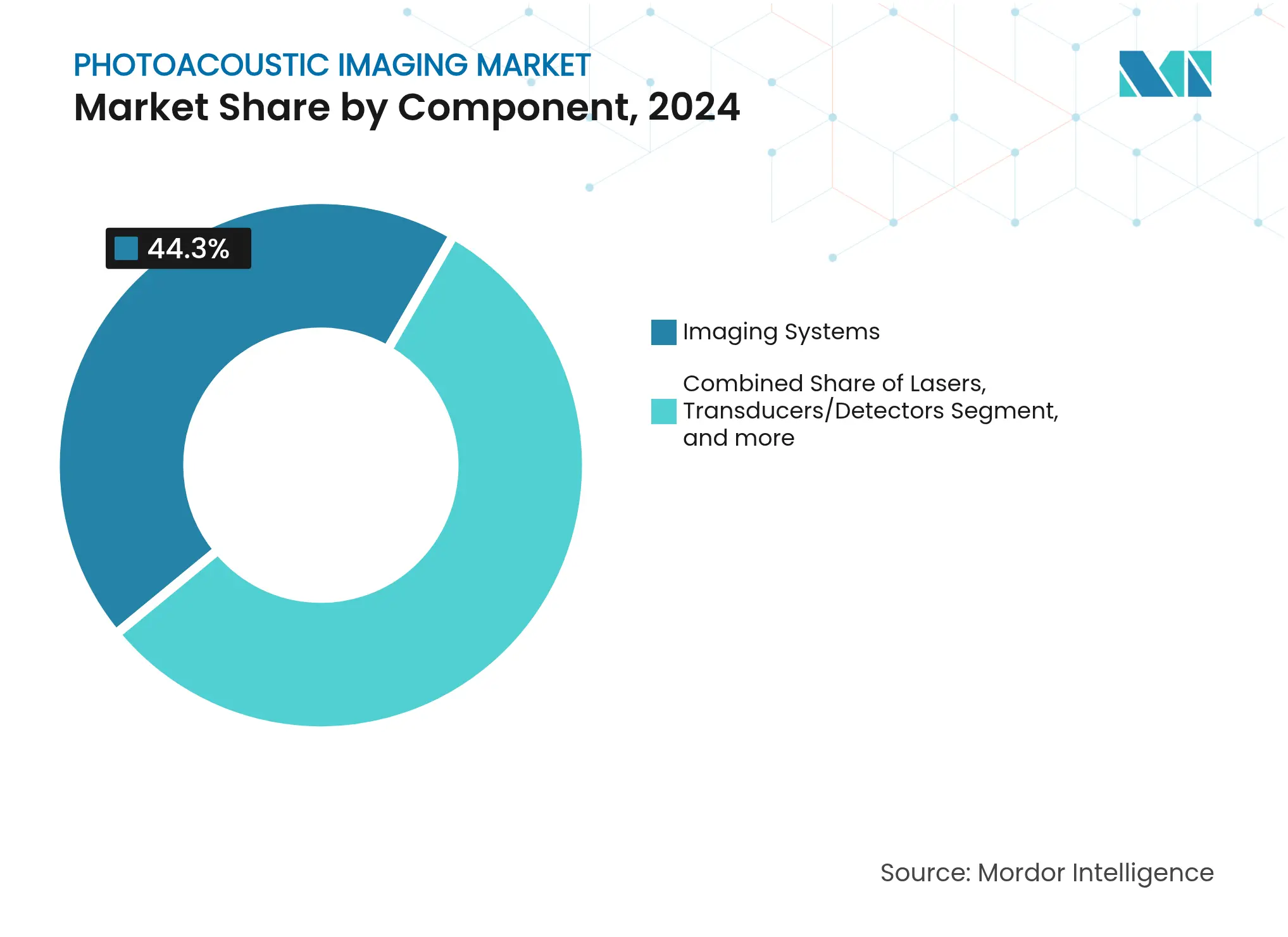

- Por componente, los sistemas de imágenes lideraron con el 44,27% de la participación del mercado de imágenes fotoacústicas en 2024; se proyecta que los agentes de contraste se expandirán a una CAGR del 15,13% hasta 2030.

- Por modalidad de imagen, la tomografía fotoacústica capturó el 55,64% de los ingresos en 2024, mientras que se prevé que la mesoscopía optoacústica crezca a una CAGR del 20,03% hasta 2030.

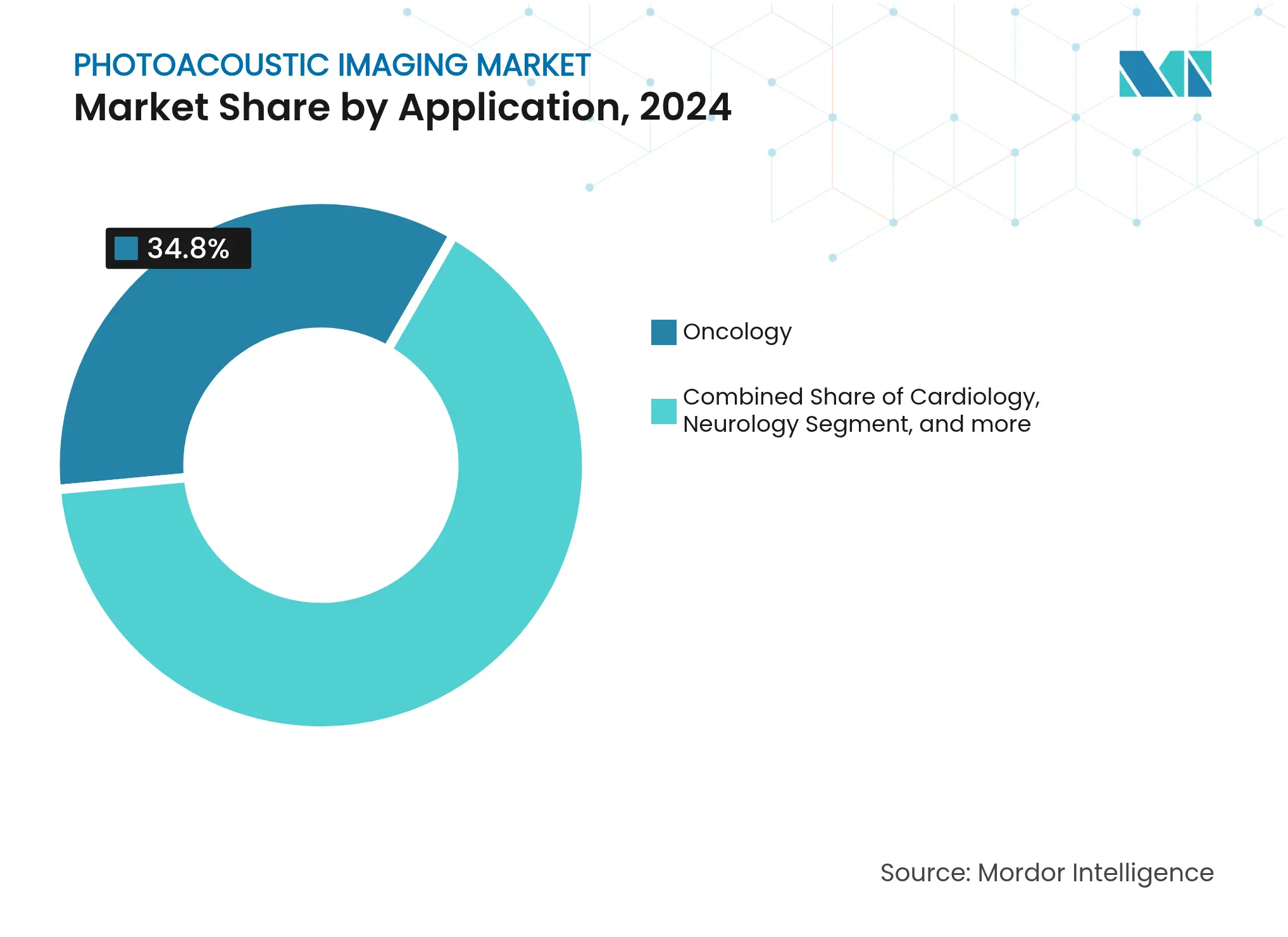

- Por aplicación, la oncología representó el 34,82% del tamaño del mercado de imágenes fotoacústicas en 2024; se espera que la neurología registre una CAGR del 20,62% durante 2025-2030.

- Por usuario final, los hospitales mantuvieron el 39,12% de los ingresos en 2024; las empresas farmacéuticas y de biotecnología avanzan a una CAGR del 16,33% a medida que integran la tecnología en los flujos de trabajo de descubrimiento de fármacos.

- Por geografía, América del Norte representó el 38,74% del tamaño del mercado de imágenes fotoacústicas en 2024; se espera que la neurología registre una CAGR del 18,54% durante 2025-2030.

Tendencias e Información del Mercado Global de Imágenes Fotoacústicas

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Cáncer y Enfermedades Cardiovasculares | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Adopción en el Descubrimiento Preclínico de Fármacos y Toxicología | +2.8% | América del Norte y UE como núcleo, con expansión a APAC | Mediano plazo (2-4 años) |

| Avances en Plataformas Híbridas de Imágenes Fotoacústicas-Ultrasonido | +2.1% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias para Dispositivos Portátiles de Imágenes Fotoacústicas Vasculares | +1.9% | América del Norte y UE, con expansión a APAC | Corto plazo (≤ 2 años) |

| Orientación Multiespectal en Tiempo Real Habilitada por IA en Cirugía | +1.7% | América del Norte y UE, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Innovaciones de Reducción de Costos en ��á�������� y Módulos de Adquisición de Datos | +1.4% | Global, con adopción acelerada en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Cáncer y Enfermedades Cardiovasculares

La creciente carga del cáncer y las enfermedades cardíacas redefine las prioridades diagnósticas, y los médicos requieren cada vez más modalidades capaces de visualizar la angiogénesis y la hipoxia tisular in vivo. Las imágenes fotoacústicas ofrecen imágenes de contraste de hemoglobina sin marcadores y sin radiación ionizante, lo que permite una detección más temprana de lesiones y un seguimiento longitudinal. El mapeo en tiempo real de la oxigenación sanguínea del método respalda estrategias de medicina de precisión que correlacionan los déficits de oxígeno con la resistencia terapéutica. El crecimiento de las poblaciones de supervivientes requiere imágenes repetidas; la naturaleza no invasiva de la modalidad limita las preocupaciones sobre la dosis acumulada mientras preserva la fidelidad de la imagen. Los hospitales adoptan la tecnología para mejorar la toma de decisiones en los comités de tumores y para optimizar los flujos de trabajo de estratificación del riesgo cardiovascular.[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2024," cancer.org

Creciente Adopción en el Descubrimiento Preclínico de Fármacos y Toxicología

Los procesos de desarrollo farmacéutico integran plataformas fotoacústicas para monitorear la cinética de distribución de fármacos, la remodelación vascular y los cambios en el oxígeno tisular en modelos de animales pequeños. Las iniciativas de la FDA que priorizan la toxicología predictiva fomentan el uso de biomarcadores de imagen que detectan efectos no deseados antes que la histología por sí sola. Las imágenes longitudinales sin radiación reducen el número de animales y la duración de los estudios, respaldando los protocolos de microdosificación de Fase 0. La incorporación de segmentación impulsada por IA acorta los tiempos de análisis, permitiendo cribados de alto rendimiento que se alinean con los plazos de descubrimiento comprimidos. Las ganancias de productividad resultantes refuerzan el argumento comercial para una adopción generalizada en laboratorios.[2]Sociedad Real de Química, "Marcos de Toxicología Predictiva," pubs.rsc.org

Avances en Plataformas Híbridas de Imágenes Fotoacústicas-Ultrasonido

Los sistemas integrados co-registran el ultrasonido estructural con señales fotoacústicas funcionales, ofreciendo a los médicos una penetración en profundidad más allá de los límites ópticos mientras mantienen el detalle microvascular. Los transductores transparentes con un 80% de transmisión óptica ahora ofrecen un ancho de banda del 63%, eliminando el clásico compromiso entre sensibilidad acústica y acceso óptico. Los escáneres híbridos alcanzan profundidades superiores a 15 mm con una resolución inferior a 50 µm, reduciendo el número de procedimientos y acortando las curvas de aprendizaje del operador. Los hospitales ven el enfoque de "consola única" como eficiente en términos de capital porque aprovecha las habilidades existentes en ultrasonido. Esta convergencia acelera la inclusión en entornos perioperatorios y de atención en el punto de lesión, ampliando el mercado de imágenes fotoacústicas direccionable.[3]Nature Communications, "El Transductor de Ultrasonido Transparente Permite el Acceso Óptico," nature.com

Aprobaciones Regulatorias para Dispositivos Portátiles de Imágenes Fotoacústicas Vasculares

La vía simplificada de la FDA para los dispositivos portátiles acorta los plazos de entrada al mercado y estimula la ingeniería hacia formatos portátiles y de atención en el punto de cuidado. Los dispositivos aprobados demuestran una sensibilidad del 79% y una especificidad del 84% para el triaje de accidentes cerebrovasculares por oclusión de grandes vasos, superando las escalas prehospitalarias tradicionales. Las sondas ligeras de 40 g permiten controles de flujo sanguíneo cerebral a pie de cama y programas de monitoreo domiciliario. Una orientación más clara sobre seguridad térmica tranquiliza a los usuarios y a los equipos de adquisición, apoyando la adopción en servicios de urgencias, ambulancias y clínicas rurales. Estas soluciones portátiles sustentan un cambio desde la imagen centrada en el hospital hacia redes de atención distribuida.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital y Reembolso Limitado | -2.7% | Global, más severo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Especialistas Capacitados en Imágenes Fotoacústicas | -1.8% | Global, agudo en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Falta de Protocolos de Control de Calidad y Puntos de Referencia Estandarizados | -1.5% | Global, con enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Canibalización Presupuestaria por Modalidades Híbridas Competidoras | -1.2% | América del Norte y UE, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital y Reembolso Limitado

Los sistemas avanzados aún se cotizan por encima de los USD 500.000, y los pagadores aún no han creado códigos de procedimiento dedicados, lo que obliga a los hospitales a absorber los costos o buscar subvenciones de investigación. La desagregación de los radiofármacos de alto precio señala una evolución en el reembolso, pero omite los procedimientos fotoacústicos. Los modelos de pago basado en valor amplifican el escrutinio sobre los desembolsos de capital porque los dispositivos complementan en lugar de reemplazar los escáneres existentes. Los análisis económicos muestran posibles ahorros por paciente en casos de uso cardíaco, pero los comités de finanzas a menudo priorizan las modalidades con reembolso reconocido. Las plataformas de nivel básico con LED deberían facilitar los obstáculos de adquisición, pero se requiere fabricación a escala para trasladar plenamente los ahorros.

Escasez de Especialistas Capacitados en Imágenes Fotoacústicas

La escasez de personal en radiología deja 1.400 puestos sin cubrir en Estados Unidos, y muy pocos planes de estudio de residencia cubren la interpretación fotoacústica. Los límites de Medicare en los cupos de formación añaden restricciones adicionales, mientras que las asignaciones recientes se centraron en disciplinas de atención primaria. Los centros académicos ofrecen cursos cortos, pero los hospitales comunitarios —los entornos que más podrían beneficiarse— carecen de acceso. La actualización de la vía alternativa de la Junta Americana de Radiología abre puertas a radiólogos formados internacionalmente, aunque las complejidades de visado y licencias retrasan el alivio. El software de lectura asistida por IA promete ganancias en el rendimiento, pero aún espera validación regulatoria.

Análisis de Segmentos

Por Componente: Los Sistemas Impulsan la Innovación en Hardware

Los sistemas de imágenes generaron el 44,27% de los ingresos de 2024, subrayando su papel como plataformas llave en mano que integran láseres, transductores y procesadores en tiempo real en un único flujo de trabajo. Muchos proveedores ven la arquitectura modular de los sistemas como un seguro contra la obsolescencia, ya que las actualizaciones de firmware ofrecen nuevas secuencias de imagen sin gasto adicional en hardware. Las ventas de agentes de contraste crecen a una CAGR del 15,13% a medida que las formulaciones de nanopartículas mejoran la especificidad del objetivo y la biocompatibilidad, respaldando la imagen funcional de tumores y el mapeo vascular. Las configuraciones alimentadas por LED que igualan los niveles de señal antes limitados a costosos láseres de estado sólido amplían el mercado de imágenes fotoacústicas en centros ambulatorios y economías emergentes.

Los ingresos por software y accesorios crecen de manera constante gracias a los procesos de IA que automatizan la reconstrucción, la segmentación y el análisis cuantitativo. Los proveedores de adquisición de datos ahora envían digitalizadores de 128 canales con una relación señal-ruido de 46,1 dB, reduciendo los costos por exploración. Estos avances en hardware y software reducen colectivamente el costo total de propiedad, un requisito previo para acelerar la transición de la industria de imágenes fotoacústicas de la investigación a la atención rutinaria. La amplia interoperabilidad de componentes también estimula la innovación de terceros a medida que los proveedores especializados crean sondas adaptadas a dermatología, endocrinología y oftalmología.

Por Modalidad de Imagen: La Tomografía Lidera la Traducción Clínica

La tomografía fotoacústica comandó el 55,64% de la participación de mercado en 2024 al ofrecer datos volumétricos a profundidades superiores a 15 mm y resoluciones cercanas a los 40 µm, atributos vitales para la imagen mamaria y vascular. La compatibilidad de la modalidad con la ergonomía del ultrasonido existente simplifica la formación del personal y acelera la adopción departamental en grandes hospitales. La mesoscopía optoacústica, que avanza a una CAGR del 20,03%, tiende un puente entre las escalas microscópica y macroscópica, permitiendo a los médicos visualizar el detalle celular dentro del contexto tisular y, por tanto, expandir el mercado de imágenes fotoacústicas hacia la oncología dermatológica y las evaluaciones de artritis reumatoide.

La microscopía conserva su importancia en los estudios preclínicos donde la resolución a nivel de célula única guía la validación de dianas farmacológicas, mientras que la endoscopía respalda procedimientos mínimamente invasivos, incluida la localización de hemorragias gastrointestinales. Los escáneres híbridos de tomografía-ultrasonido ofrecen imágenes anatómicas y hemodinámicas casi simultáneas, reduciendo el tiempo total de exploración. Las recientes demostraciones transcraneales que compensan la aberración inducida por el cráneo extienden la técnica a la neurología, un avance que podría desbloquear los mercados de monitoreo de accidentes cerebrovasculares y epilepsia. La supresión de artefactos mediante aprendizaje automático continúa mejorando la calidad de la imagen, reforzando el liderazgo de la tomografía en los flujos de trabajo clínicos.

Por Aplicación: El Dominio de la ���Գ��DZ��Dz�í�� Enfrenta el Desafío de la ����ܰ��DZ��Dz�í��

La oncología contribuyó con el 34,82% de los ingresos de 2024, reflejando la demanda consolidada de mapeo de angiogénesis sin marcadores y evaluación de hipoxia durante la planificación de la radioterapia. La visualización en tiempo real de la remodelación microvascular proporciona a los oncólogos biomarcadores tempranos de respuesta al tratamiento, limitando la exposición innecesaria a regímenes ineficaces y reduciendo las biopsias repetidas. La neurología es el segmento de más rápido crecimiento con una CAGR del 20,62%, impulsada por escáneres portátiles de perfusión cerebral que detectan oclusiones de grandes vasos dentro de la ventana terapéutica crítica. Las demostraciones de monitoreo hemodinámico intracraneal continuo están persuadiendo a los centros de accidentes cerebrovasculares a invertir, ampliando así el mercado de imágenes fotoacústicas.

La cardiología emplea la técnica para la caracterización de placas y el mapeo de la oxigenación miocárdica, mientras que los médicos vasculares periféricos aprovechan las profundidades de imagen que superan a la tomografía de coherencia óptica. La dermatología aprovecha la resolución inferior a 50 µm para discernir la arquitectura de las lesiones pigmentadas, asistiendo en la estadificación del melanoma sin biopsia por escisión. La angiografía Doppler fotoacústica funcional ahora puede obtener imágenes del flujo sanguíneo hasta 1 cm de profundidad, abordando enfermedades que antes se consideraban más allá de las modalidades ópticas. A medida que la medicina de precisión se expande, la demanda de biomarcadores funcionales cuantitativos elevará aún más la relevancia de la industria de imágenes fotoacústicas.

Por Usuario Final: La Adopción Farmacéutica Acelera el Descubrimiento

Los hospitales captaron el 39,12% del gasto de 2024, beneficiándose de la infraestructura, el personal cualificado y la familiaridad con el reembolso que facilitan la justificación de equipos de capital. Los grandes centros académicos utilizan suites multimodales para respaldar ensayos traslacionales, añadiendo credibilidad que influye en los comités de compras de los hospitales comunitarios. Las empresas farmacéuticas y de biotecnología, que se expanden a una CAGR del 16,33%, integran escáneres en los procesos de toxicología y eficacia. Las imágenes longitudinales de animales pequeños reducen el desgaste de los candidatos a fármacos, mientras que los ensayos humanos de Fase I utilizan marcadores de perfusión no ionizantes para reducir el riesgo de los perfiles de seguridad —desarrollos que aumentan el tamaño del mercado de imágenes fotoacústicas para las organizaciones de investigación por contrato.

Los centros de imagen diagnóstica y las clínicas ambulatorias experimentan un crecimiento constante a medida que los sistemas portátiles, que pesan menos de 10 kg, requieren una instalación mínima. Las instituciones académicas siguen siendo centros de innovación, publicando protocolos que extienden la modalidad a la endocrinología y la medicina materno-fetal. Los proveedores apuntan a nichos de salud para el consumidor, prototipando dispositivos portátiles para el seguimiento del índice tobillo-brazo y el monitoreo de la salud de la piel, insinuando un eventual cambio hacia ecosistemas de salud preventiva distribuida.

Análisis Geográfico

América del Norte generó el 38,74% de los ingresos de 2024, aprovechando la orientación progresiva de la FDA, los marcos de reembolso maduros y el gasto concentrado en I+D. Las redes de ensayos clínicos aceleran la generación de evidencia, mientras que los importantes flujos de capital de riesgo ayudan a las empresas emergentes a pilotar dispositivos portátiles disruptivos. �䲹�Բ���á le sigue con inversiones en salud pública para diagnósticos en comunidades indígenas y de atención remota; los hospitales privados de ��é�澱���� adoptan plataformas LED escalables para el monitoreo del pie diabético, diversificando el mercado regional de imágenes fotoacústicas.

��������-�ʲ���í�ھ����� es la geografía de más rápida expansión con una CAGR del 18,54% hasta 2030, debido a la creciente prevalencia de enfermedades crónicas, los impulsos de modernización hospitalaria y las políticas industriales de apoyo. China ancla la demanda a través de actualizaciones a gran escala de hospitales públicos e incentivos de fabricación nacional que localizan la producción de sistemas. La demografía de superenvejecimiento de ������ó�� impulsa los volúmenes de imagen cardiovascular y oncológica, mientras que Corea del Sur capitaliza su experiencia en semiconductores para suministrar láseres y detectores. India y los estados de la ASEAN adoptan escáneres de bajo costo habilitados con IA para centros de atención primaria, ampliando el acceso a imágenes funcionales de alta resolución.

Europa exhibe un crecimiento estable pero significativo a medida que los sistemas nacionales de salud enfatizan la adopción basada en evidencia. Los clústeres de innovación de Alemania albergan ensayos multicéntricos que demuestran mejoras en los resultados de los pacientes, facilitando las aprobaciones de adquisición. El Reino Unido forma consorcios público-privados para explorar unidades portátiles de monitoreo de accidentes cerebrovasculares para su despliegue en ambulancias. Francia canaliza fondos de Bpifrance hacia empresas emergentes que refinan sondas de guía intraoperatoria. Las naciones de Europa del Este muestran una demanda emergente, pero las restricciones presupuestarias orientan las compras hacia configuraciones reacondicionadas o basadas en LED. En todo el continente, las asociaciones con hospitales académicos refuerzan el posicionamiento competitivo de los fabricantes nacionales e internacionales.

Panorama Competitivo

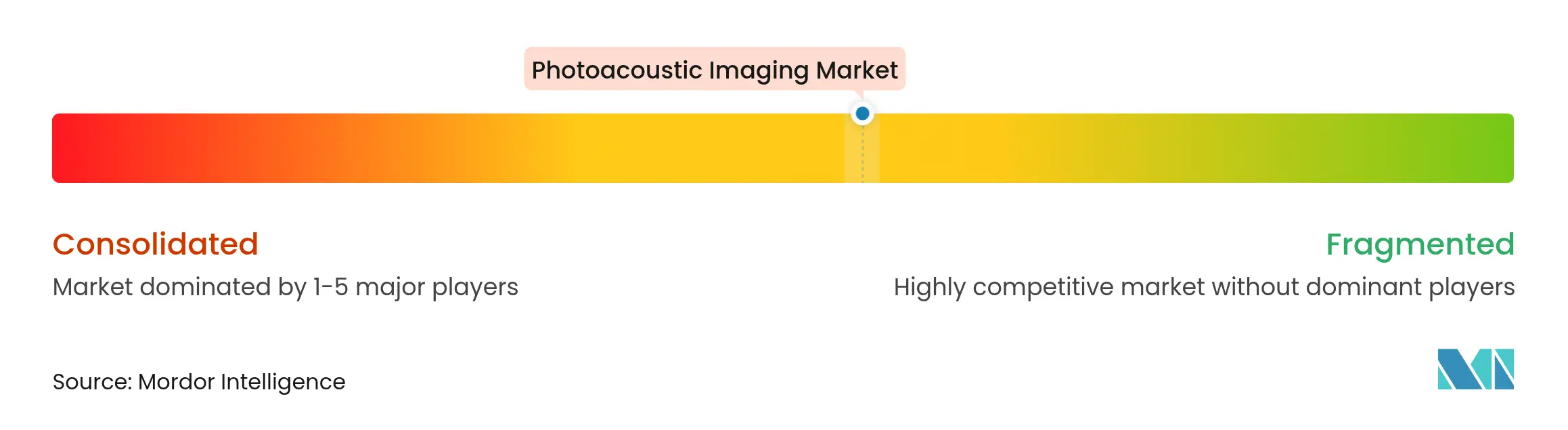

El mercado fotoacústico está semiconsolidado debido a la presencia de varias empresas que operan a nivel global y regional. El panorama competitivo incluye el análisis de algunas empresas internacionales y locales que poseen participaciones de mercado y son bien conocidas. Algunos de los principales actores del mercado incluyen illumiSonics Inc., Seno Medical, InnoLas Laser GmbH, Fujifilm Holdings Corporation (Fujifilm Visualsonics, Inc.), Kibero e iThera Medical GmbH, entre otros.

Líderes de la Industria de Imágenes Fotoacústicas

illumiSonics Inc.

InnoLas Laser GmbH

iThera Medical GmbH

FUJIFILM Holdings Corp. (VisualSonics)

Seno Medical Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: FUJIFILM VisualSonics Inc. ha lanzado oficialmente la Plataforma de Imágenes Fotoacústicas Vevo F2 LAZR-X20, un sistema multimodal de vanguardia diseñado para la caracterización preclínica de tejidos. Con tecnología láser inteligente de alta potencia, el LAZR-X20 ofrece una precisión anatómica y una precisión de imagen excepcionales, reforzando el liderazgo de FUJIFILM en ultrasonido de ultra alta frecuencia y fotoacústica.

- Junio de 2025: Verasonics, Inc., un destacado actor global en ultrasonido de investigación, ha anunciado una asociación con PhotoSound Technologies, Inc. para integrar el amplificador PhotoSound Legion AMP128 en sus Sistemas de Ultrasonido Vantage y Vantage NXT. Esta colaboración amplía las capacidades en imágenes fotoacústicas, imágenes termoacústicas y monitoreo de radioterapia, ofreciendo a los investigadores una plataforma más flexible y potente para aplicaciones avanzadas.

- Septiembre de 2024: Investigadores del University College London (UCL) han desarrollado un escáner portátil capaz de generar imágenes fotoacústicas en 3D en segundos, utilizando tomografía fotoacústica (TFA). Publicado en Nature Biomedical Engineering, este avance promete el diagnóstico temprano de cáncer, enfermedades cardiovasculares y artritis al ofrecer imágenes de alta resolución y en tiempo real de los vasos sanguíneos, un paso transformador para la atención clínica.

Alcance del Informe Global del Mercado de Imágenes Fotoacústicas

Según el alcance del informe, las imágenes fotoacústicas (IFA) son un procedimiento de imagen biomédica no invasivo que genera ondas ultrasónicas al irradiar el material con un láser pulsado y reconstruye la imagen de la distribución de absorción de energía lumínica en el tejido. El Mercado de Imágenes Fotoacústicas está segmentado por tipo (sistemas de imágenes, láseres y otros), tipo de producto (tomografía fotoacústica y microscopía fotoacústica), aplicación (oncología, cardiología, hematología y otras aplicaciones), usuario final (hospitales, centros de diagnóstico e institutos académicos y de investigación) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ����� y resto del mundo). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de Imágenes |

| ��������� |

| Transductores/Detectores |

| Agentes de Contraste |

| Software y Accesorios |

| Otros |

| Tomografía Fotoacústica (TFA) |

| Microscopía Fotoacústica (MFA) |

| Endoscopía Fotoacústica (EFA) |

| Mesoscopía Optoacústica (MOA) |

| Sistemas Híbridos de Imágenes Fotoacústicas-Ultrasonido |

| Otros |

| ���Գ��DZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� |

| ����ٴDZ��Dz�í�� |

| Enfermedad Vascular Periférica |

| �ٱ�������ٴDZ��Dz�í�� |

| Otras Aplicaciones |

| Hospitales |

| Centros de Imagen Diagnóstica y Clínicas Ambulatorias |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Sistemas de Imágenes | |

| ��������� | ||

| Transductores/Detectores | ||

| Agentes de Contraste | ||

| Software y Accesorios | ||

| Otros | ||

| Por Modalidad de Imagen | Tomografía Fotoacústica (TFA) | |

| Microscopía Fotoacústica (MFA) | ||

| Endoscopía Fotoacústica (EFA) | ||

| Mesoscopía Optoacústica (MOA) | ||

| Sistemas Híbridos de Imágenes Fotoacústicas-Ultrasonido | ||

| Otros | ||

| Por Aplicación | ���Գ��DZ��Dz�í�� | |

| �䲹���徱�DZ��Dz�í�� | ||

| ����ܰ��DZ��Dz�í�� | ||

| ����ٴDZ��Dz�í�� | ||

| Enfermedad Vascular Periférica | ||

| �ٱ�������ٴDZ��Dz�í�� | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica y Clínicas Ambulatorias | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de imágenes fotoacústicas?

Se valora en USD 125,26 millones en 2025 y se proyecta que alcanzará los USD 251,94 millones en 2030.

¿Qué segmento tiene la mayor participación en el mercado de imágenes fotoacústicas?

La tomografía fotoacústica lidera, contribuyendo con el 55,64% de los ingresos de 2024.

¿Qué impulsa el rápido crecimiento en las aplicaciones de neurología?

Los escáneres portátiles de perfusión cerebral permiten la evaluación de accidentes cerebrovasculares en tiempo real, respaldando una CAGR del 20,62% en la adopción de neurología.

¿Cómo están reduciendo los costos del sistema las innovaciones en componentes?

La iluminación LED y los digitalizadores multicanal de bajo ruido logran una relación señal-ruido de 46,1 dB a precios mucho más bajos que las plataformas tradicionales basadas en láser.

¿Qué región se está expandiendo más rápidamente?

��������-�ʲ���í�ھ����� crece a una CAGR del 18,54%, impulsada por la modernización de la atención médica y la creciente prevalencia de enfermedades crónicas.

¿Por qué la industria farmacéutica está interesada en las imágenes fotoacústicas?

El monitoreo longitudinal no invasivo reduce los requisitos de estudios en animales y detecta toxicidades antes, alineándose con los mandatos de toxicología predictiva.

Última actualización de la página el: