Tamaño y participación del mercado de construcción prefabricada en Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

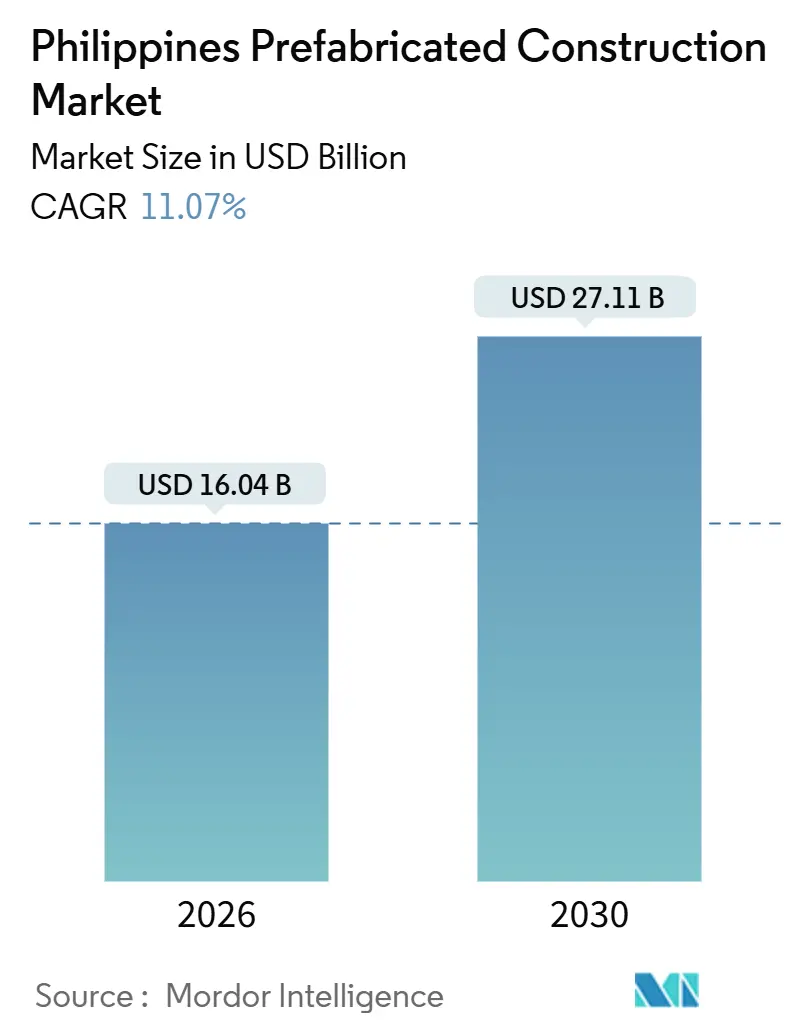

| Tamaño del Mercado (2026) | 16.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 11.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción prefabricada en Filipinas por ���ϲ�����

El tamaño del mercado de construcción prefabricada en Filipinas se estima en USD 16.04 mil millones en 2026, y se espera que alcance USD 27.11 mil millones en 2031, a una CAGR del 11.07% durante el período de pronóstico (2026-2031). Una cartera de asociaciones público-privadas de USD 44.5 mil millones, un déficit habitacional de 6.94 millones de unidades y un marco de respuesta ante desastres que precalifica a proveedores modulares se combinan para intensificar la demanda. La logística archipelágica que favorece el ensamblaje basado en kits, junto con la expansión del turismo y el sector BPO que valora la rapidez de ocupación sobre los acabados artesanales, consolidan aún más el crecimiento. Las adiciones de acero nacional por USD 1.5 mil millones hasta 2027 tienen como objetivo reducir en un 15% los costos de estructuras de acero, reduciendo la brecha de importación. Al mismo tiempo, los desembolsos de préstamos hipotecarios de Pag-IBIG de USD 5.3 mil millones en 2024 apoyan a compradores de nivel inicial cuando la prefabricación reduce las horas de mano de obra y el desperdicio de materiales. En conjunto, estas fuerzas mantienen el mercado de construcción prefabricada de Filipinas en una trayectoria de dos dígitos.

Conclusiones clave del informe

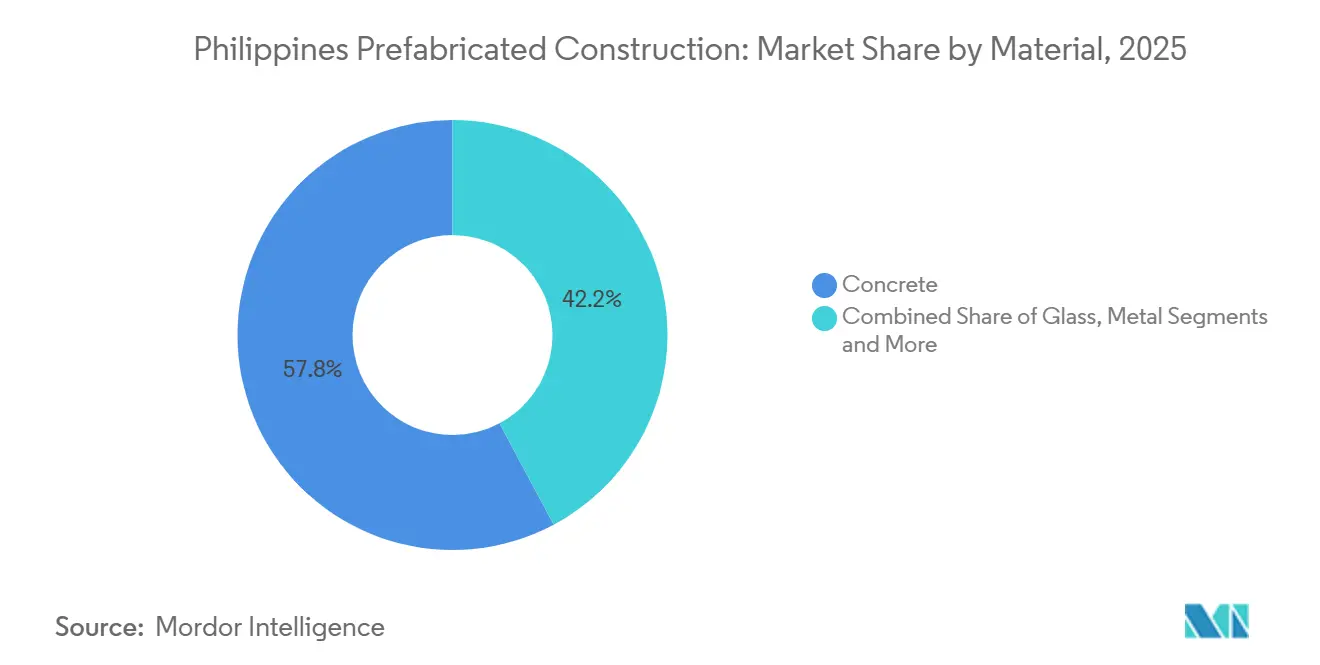

- Por material, el hormigón prefabricado lideró con el 57.8% de la participación del mercado de construcción prefabricada en Filipinas en 2025, mientras que se prevé que la madera con certificación FSC registre una CAGR del 11.81% hasta 2031.

- Por aplicación, el sector residencial captó el 63.1% del valor de 2025; se prevé que el sector comercial se expanda a una CAGR del 11.71% hasta 2031.

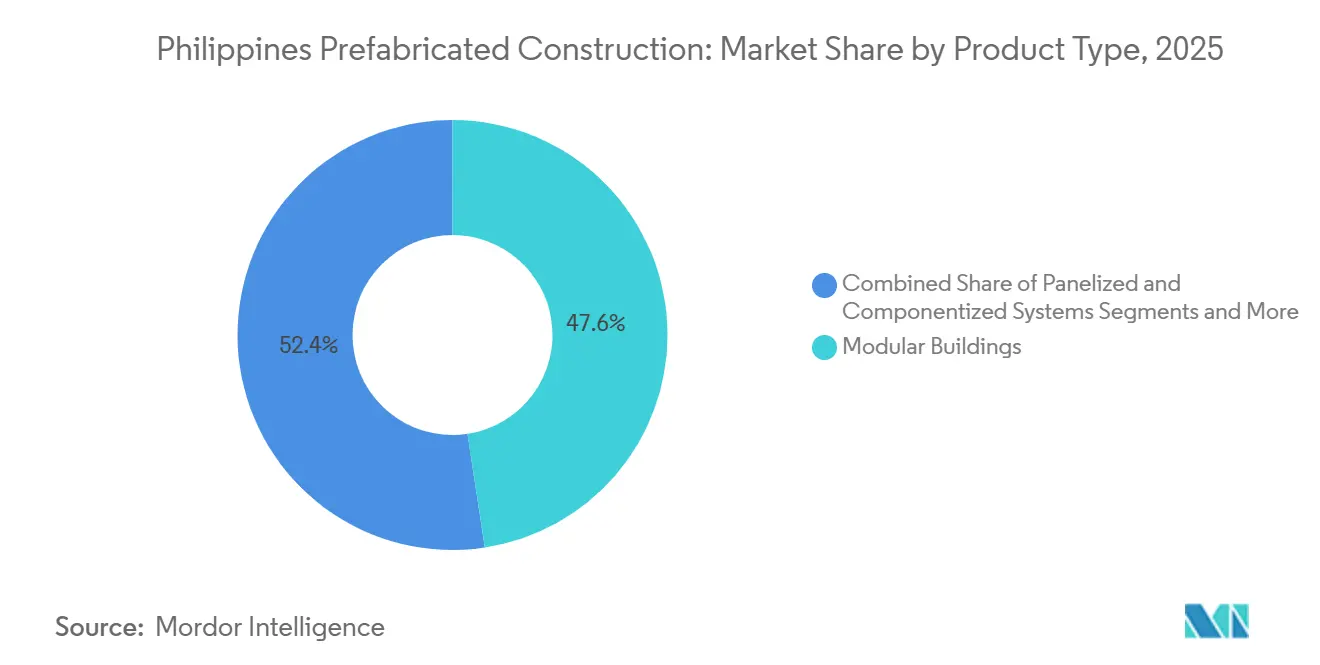

- Por tipo de producto, los edificios modulares representaron el 47.6% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 12.41% hasta 2031.

- Por región, la Región de la Capital Nacional concentró el 49.1% de los ingresos de 2025, aunque se proyecta que el resto de Filipinas registre una CAGR del 12.61% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de construcción prefabricada en Filipinas

Análisis del impacto de los impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida urbanización y déficits de aulas y clínicas | +2.8% | Nacional, agudo en RCN, Calabarzon, Luzón Central | Mediano plazo (2-4 años) |

| Necesidades de resiliencia ante desastres (tifones/terremotos) | +2.3% | Nacional, el más elevado en zonas costeras de las Bisayas, Bicol y Mindanao | Corto plazo (≤2 años) |

| Crecimiento del turismo y del sector BPO/industrial | +2.1% | RCN, Calabarzon, Zona Franca de Clark, Cebú, Boracay | Mediano plazo (2-4 años) |

| Programas públicos y asociaciones público-privadas que especifican construcción fuera del sitio | +1.9% | Nacional, concentrado en proyectos Build Better More | Mediano plazo (2-4 años) |

| Beneficios logísticos del archipiélago | +1.6% | Provincias insulares, Mindanao, Palawan, Bisayas Orientales | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

La rápida urbanización y los déficits de aulas y clínicas impulsan una entrega rápida y escalable

Un déficit habitacional de 6.94 millones de unidades que se extiende hasta 2028 obliga a los gobiernos locales a favorecer soluciones que puedan completarse dentro de un ciclo electoral. Los paquetes prefabricados reducen los plazos desde la cimentación hasta la entrega de 18 meses a 9 meses, alineando las fechas de inauguración con los calendarios políticos. El objetivo del Departamento de Educación de 9,000 aulas para 2024 y el plan del Departamento de Salud para 700 centros de salud rurales hasta 2028 especifican diseños modulares repetibles que pueden replicarse en sitios remotos sin necesidad de nueva ingeniería. El préstamo hipotecario promedio de Pag-IBIG de USD 43,200 presiona a los promotores a reducir el desperdicio y los costos de mano de obra para que las viviendas se mantengan por debajo de ese umbral. Los constructores comerciales también recurren a la prefabricación para garantizar el cumplimiento del Código Filipino de Construcción Verde, ya que las series de fabricación distribuyen los costos de certificación entre grandes volúmenes.

Las necesidades de resiliencia ante desastres favorecen los sistemas modulares conformes con la normativa

De conformidad con el Capítulo 15 del Decreto Presidencial 1096, las unidades prefabricadas deben superar pruebas de terceros para carga de viento y capacidad sísmica antes de que se emitan los permisos de ocupación, lo que otorga a los proveedores certificados una autorización inmediata una vez que se produce una calamidad. El Marco de Recuperación de Refugios Posdesastre mantiene un registro de empresas capaces de desplegar 500 viviendas en 60 días, capacidad que se activó tras el tifón Odette y nuevamente en 2024 para Cebú y Leyte. Un promedio de 8 a 10 tifones que tocan tierra por año sostiene pedidos recurrentes de módulos de atención médica y aulas reubicables. Las reglas del Código Estructural Nacional de cobertura de hormigón de 40 milímetros y varilla de grado 275 son más fáciles de cumplir en una fábrica que en una obra bajo la lluvia, por lo que las aseguradoras ahora ofrecen descuentos en primas para activos modulares certificados. En conjunto, estos factores orientan los presupuestos de reposición hacia proveedores con registros documentados de calidad de fábrica.

El crecimiento del turismo y del sector BPO/industrial apoya a hoteles, dormitorios y construcción prefabricada ligera industrial

La PEZA aprobó 159 nuevos proyectos en 2024 por valor de USD 4.27 mil millones y añadirá 14 zonas económicas en enero de 2026, cada una de las cuales necesitará dormitorios, comedores y edificios de ensamblaje ligero que los kits volumétricos pueden terminar en 12 meses en lugar de los habituales 24. La fuerza laboral del sector IT-BPM ascendió a 1.57 millones en 2024 y sigue una trayectoria hacia un objetivo de 2 millones para 2028, lo que se traduce en aproximadamente 400,000 m² de nuevas oficinas y espacios de apoyo cada año en ciudades como Iloílo, Bacolod y Dávao, donde los grupos de contratistas son escasos. El turismo añade otro impulso: 5.45 millones de llegadas en los primeros diez meses de 2024 respaldan un objetivo de 12 millones de visitantes para 2028, dejando un déficit de 15,000 habitaciones que los promotores están cubriendo con edificios modulares de media altura; tanto el Hilton Manila Bay como el Fairmont Manila abrieron en 2025 después de que los núcleos de hormigón prefabricado redujeran seis meses del cronograma. El Radisson RED Cebú y el Dusit Thani Mactan Cebú, inaugurados en 2024, recurrieron a módulos de baño y módulos de balcón para sortear la escasez de mano de obra especializada en las Bisayas. La entrada de inversión de USD 1.15 mil millones en la Zona Franca de Clark en 2024, incluida una planta coreana de USD 91.8 millones, sigue el mismo patrón: marcos metálicos preingeniados que alcanzan los plazos de puesta en marcha de 18 meses, mientras que la Ley de la República 7916 añade un impuesto sobre la renta bruta del 5% y equipos libres de aranceles que hacen que la construcción prefabricada importada sea aún más rentable.

Los programas públicos y las asociaciones público-privadas especifican cada vez más la construcción fuera del sitio por rapidez y certeza de costos

La cartera de asociaciones público-privadas de USD 44.5 mil millones registrada en 2024 otorga puntos en las licitaciones a los métodos que garantizan la compresión del cronograma y los costos fijos, inclinando los contratos hacia las construcciones de fábrica. Las nuevas reglas de Vivienda de los 4 Pilares exigen que el 30% del objetivo de un millón de unidades sea modular para cumplir con el plazo de 2028. La Ley de la República 7916 otorga a las empresas de la PEZA equipos libres de aranceles y un impuesto sobre la renta bruta del 5%, incentivos que hacen que la construcción prefabricada importada sea económica para los 159 proyectos por valor de USD 4.3 mil millones aprobados en 2024. El financiamiento de Build Better More del 5-6% del PIB prefiere contratos basados en hitos y curvas de costos transparentes, ambas características naturales de los componentes fabricados en fábrica[2]Departamento de Obras Públicas y Carreteras, "Código Nacional de Construcción, Orden Departamental 221 s.2024," dpwh.gov.ph. Promotores como Ayala Land y Megaworld están asegurando producción plurianual de plantas de hormigón prefabricado, anclando la base de volumen necesaria para líneas especializadas.

Análisis del impacto de las restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Dependencia de materiales/sistemas importados | -1.4% | Nacional, agudo para edificios de gran altura y vidrio de especialidad | Corto plazo (≤2 años) |

| Permisos fragmentados y aplicación de normas | -1.1% | Gobiernos locales provinciales fuera del área metropolitana de Manila | Mediano plazo (2-4 años) |

| Limitaciones de asequibilidad y escasa profundidad manufacturera | -0.9% | Nacional, más pronunciado en Mindanao y Bisayas Orientales | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

La dependencia de materiales y sistemas importados eleva los costos y el riesgo en los plazos de entrega

Los constructores filipinos importaron 5.9 millones de toneladas de acero por valor de USD 4.2 mil millones en 2023, exponiendo los presupuestos de los proyectos a fluctuaciones del tipo de cambio y retrasos en los contenedores que pueden extender la adquisición entre 8 y 12 semanas. Aunque el plan de plantas de SteelAsia de USD 1.5 mil millones cubrirá vigas H y tablestacas para 2027, los artículos de nicho como los núcleos de paneles aislantes y el acristalamiento de baja emisividad aún dependen de fábricas extranjeras. Una investigación de salvaguardia pendiente sobre el dumping del acero podría elevar los aranceles y comprimir los contratos de precio fijo. Incluso las ventajas arancelarias de la ASEAN conllevan retrasos logísticos: los kits preingeniados de Vietnam necesitan entre 10 y 14 días en el mar más una semana para pasar la aduana en los puertos de Manila, lo que obliga a los contratistas a ampliar los cronogramas. La ansiedad por los plazos de entrega a menudo mantiene a los promotores anclados a los métodos convencionales hasta que el financiamiento y los permisos completan su propio proceso lento[3]Departamento de Comercio e Industria, "Estadísticas de importación de acero 2023," dti.gov.ph.

Los permisos fragmentados y la aplicación dispar de normas frenan la adopción

Los permisos de construcción dependen de 145 ciudades y 1,488 municipios, cada uno de los cuales puede aplicar su propia interpretación del Capítulo 15 del Código Nacional de Construcción. Planos idénticos pueden permanecer detenidos entre 30 y 90 días más en una localidad que en la ciudad vecina. Las circulares consultivas de la Oficina de Desarrollo del Código Nacional de Construcción son meramente persuasivas, no vinculantes, y la ausencia de un portal digital obliga a los fabricantes a repetir los paquetes de documentación para cada jurisdicción. La Orden Departamental 221 del Departamento de Obras Públicas y Carreteras establece normas uniformes para el hormigón, pero las pruebas aleatorias en obra se realizan en menos de un tercio de los trabajos provinciales, erosionando la ventaja de calidad prometida por la producción en fábrica. Los promotores también deben gestionar conversiones de zonificación ante la Junta Reguladora de Vivienda y Uso del Suelo, que no sincroniza la aplicación de los códigos, dejando un laberinto de prohibiciones locales sobre ciertos revestimientos o perfiles de altura.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el hormigón prefabricado ancla los mercados de tifones, la madera cabalga sobre las primas de los complejos turísticos

El hormigón concentró el 57.8% de la participación del mercado de construcción prefabricada en Filipinas en 2025. Esa hegemonía descansa en las normas del Departamento de Obras Públicas y Carreteras que especifican losas de núcleo hueco y paneles de muros de carga para viviendas de emergencia y escuelas públicas. Se proyecta que el segmento crezca a una CAGR del 10.9% hasta 2031, a medida que los nuevos laminadores de SteelAsia reducen el costo del acero estructural, lo que fomenta marcos híbridos de hormigón y acero que reducen las facturas de importación en un 15%. El suministro de Frey-Fil, con certificación ISO, a autopistas elevadas demuestra cómo el colado en fábrica garantiza una resistencia uniforme incluso durante los meses de monzón.

La madera parte de una base más pequeña, pero se espera que crezca a una CAGR del 11.81%, la más rápida entre los materiales. Los promotores de complejos turísticos en Palawan, Boracay y Siargao pagan primas por la madera contrachapada con certificación del Consejo de Administración Forestal que refuerza la credibilidad de la marca ecológica. PERI Filipinas, que importa madera secada en horno para cumplir las reglas de cadena de custodia, ilustra cómo los proveedores especializados llenan el vacío mientras los aserraderos locales se ponen al día. El metal mantiene una demanda estable a medida que Kirby Building Systems aprovecha las exenciones arancelarias de la ASEAN, canalizando kits desde su planta de 40,000 toneladas anuales en Vietnam hacia proyectos en Mindanao donde los fabricantes locales siguen siendo escasos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por aplicación: el volumen de viviendas socializadas se combina con la urgencia de rapidez de arrendamiento del sector BPO

Los proyectos residenciales representaron el 63.1% del valor de 2025 en el mercado de construcción prefabricada de Filipinas. El programa de los 4 Pilares del gobierno apunta a 1 millón de unidades de vivienda socializada, y los desembolsos de préstamos de Pag-IBIG de USD 5.3 mil millones en 2024 mantienen activos a los compradores de nivel inicial. La adquisición de Megaworld del 49% de Empire East por USD 158 millones asegura un banco de tierra que los proveedores de hormigón prefabricado pueden atender mediante contratos plurianuales.

El sector comercial es la aplicación de mayor crecimiento, con una CAGR del 11.71% hasta 2031. La PEZA aprobó USD 4.3 mil millones en nuevas inversiones durante 2024, con muchos proyectos que insisten en oficinas modulares que alcanzan la ocupación completa en 12 meses en lugar de 24. La Torre 3 de ARCA South de Ayala Land y el Parque Empresarial de Iloílo de Megaworld cambiaron a envolventes panelizadas para satisfacer a los inquilinos del sector BPO que exigen una entrega rápida. Los galpones industriales ligeros en las nuevas zonas económicas de Mindanao y las alas hoteleras panelizadas en Cebú amplían aún más el embudo comercial.

Por tipo de producto: los módulos volumétricos eluden los escasos grupos de contratistas

Los edificios modulares concentraron el 47.6% de los ingresos de 2025 y se prevé que avancen a una CAGR del 12.41%. Las cajas totalmente terminadas evitan la coordinación entre múltiples oficios que a menudo paraliza los trabajos de paneles en provincias con escasos grupos de contratistas. El DHSUD volvió a contratar proveedores verificados en 2024 para desplegar lotes de 500 unidades de refugio en 60 días tras las tormentas, reforzando la credibilidad de los módulos volumétricos.

Los sistemas panelizados y de componentes, aunque más pequeños, aún crecen a una CAGR cercana al 10.5%, atendiendo a formatos de media altura que buscan flexibilidad en la distribución. Los enfoques híbridos —podios construidos in situ coronados por marcos de fábrica— siguen siendo un nicho, pero son esenciales para torres de más de 10 plantas donde los módulos puros tienen dificultades con la alineación del hueco del ascensor o el arriostramiento lateral.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

La Región de la Capital Nacional captó el 49.1% de los ingresos de 2025, lo que refleja la densidad de torres BPO, construcciones hoteleras y condominios de media altura que priorizan los objetivos de finalización en nueve meses. Solo Taguig registró más de USD 540 millones en valor de permisos a principios de 2024, y asociaciones como la de Ayala-Mitsubishi de USD 630 millones para uso mixto en Arca South canalizan trabajo constante hacia las plantas de hormigón prefabricado.

Calabarzon le sigue a medida que aumenta la capacidad de acero estructural. La ampliación de SteelAsia en Lemery por USD 324 millones y la línea de Candelaria por USD 540 millones anclarán la producción de vigas H, reduciendo los costos de flete para los constructores en Batangas y Laguna. Luzón Central se beneficia de la entrada de inversión de USD 1.15 mil millones en la Zona Franca de Clark, donde los inquilinos coreanos y japoneses especifican edificios metálicos preingeniados para cumplir los plazos de puesta en marcha de 18 meses.

Fuera de Luzón, se prevé que el segmento del resto de Filipinas registre una CAGR del 12.61%, la más rápida del país. Las catorce nuevas zonas económicas que se inauguran en enero de 2026 destacan Mindanao y las Bisayas, impulsando la demanda de dormitorios y comedores que llegan como paneles planos o módulos volumétricos. Los objetivos turísticos de 12 millones de llegadas internacionales para 2028 requieren 15,000 habitaciones de hotel adicionales, orientando las suites de hormigón prefabricado hacia las islas secundarias. La nueva oficina de Kirby Building Systems en Dávao posiciona a la empresa para los galpones industriales vinculados a estas zonas.

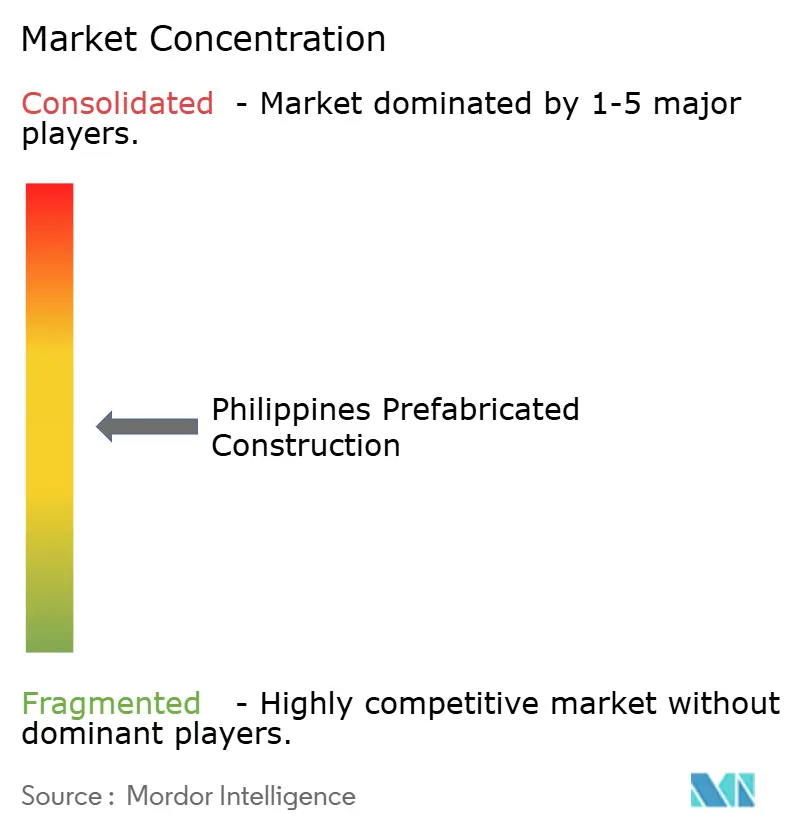

Panorama competitivo

El mercado de construcción prefabricada de Filipinas está moderadamente concentrado: un puñado de actores líderes —SteelAsia, Kirby Building Systems, Zamil Steel, Frey-Fil y los socios de hormigón prefabricado de Megaworld— concentran una parte considerable del suministro total. El programa plurianual de SteelAsia de USD 1.5 mil millones para abrir cinco laminadores tiene como objetivo socavar las importaciones entre un 15% y un 20% en el costo de estructuras, lo que podría comprimir los márgenes de los competidores dependientes de importaciones.

Kirby Building Systems aprovecha aranceles ASEAN del 0-5% para canalizar 40,000 toneladas anuales de kits desde Vietnam. Una sucursal en Dávao inaugurada en junio de 2024 permite a la empresa captar parques agroindustriales en Mindanao a los que los fabricantes locales no pueden llegar. Los dos centros de distribución de Zamil Steel en Vietnam envían 8,500 toneladas mensuales de marcos de edificios que entran a Filipinas con la misma ventaja arancelaria, permitiendo licitaciones directas en bodegas logísticas y plantas de la PEZA.

Los promotores también moldean la competencia. La participación del 49% de Megaworld en Empire East por USD 158 millones asegura una cartera residencial cautiva, otorgando a sus proveedores preferidos de hormigón prefabricado visibilidad sobre volúmenes plurianuales. Mientras tanto, los proveedores entrantes de la ASEAN como Dongguan Toppre o Teak Bali tantean el mercado con cotizaciones un 10-15% más baratas, pero enfrentan obstáculos de servicio posventa y marca, especialmente donde los gobiernos locales recompensan los antecedentes en el cumplimiento de normas para tifones.

Líderes de la industria de construcción prefabricada en Filipinas

iSteel Inc

USG Boral Building Products

Frey-Fil Corporation (FFC)

Revolution Precrafted

Smarthouse Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: la PEZA lanza 14 nuevas zonas económicas por un valor esperado de USD 2.7 mil millones, muchas ubicadas en Mindanao y las Bisayas para descentralizar el crecimiento industrial.

- Diciembre de 2025: SteelAsia programa la puesta en marcha a mediados de 2027 de su planta de Candelaria por USD 540 millones para fabricar vigas de ala ancha.

- Octubre de 2025: el DHSUD revisa las directrices de Vivienda de los 4 Pilares, exigiendo que el 30% del objetivo de 1 millón de unidades utilice prefabricación.

- Julio de 2025: el Hilton Manila Bay y el Fairmont Manila abren con seis meses de anticipación respecto al cronograma base tras adoptar diseños de núcleo y envolvente de hormigón prefabricado.

- Junio de 2024: Kirby Building Systems abre una oficina en Dávao para respaldar los contratos en Mindanao con kits provenientes de Vietnam.

Alcance del informe del mercado de construcción prefabricada en Filipinas

Un edificio prefabricado es un edificio o parte de un edificio que ha sido fabricado con anticipación y que puede transportarse y ensamblarse fácilmente.

El mercado de edificios prefabricados de Filipinas está segmentado por tipo de material (hormigón, vidrio, metal, madera y otros tipos de material) y por aplicación (residencial, comercial y otras aplicaciones). El informe ofrece el tamaño del mercado y las previsiones para la industria de edificios prefabricados en Filipinas en valor (USD) para todos los segmentos anteriores.

| ��ǰ�������ó�� |

| Vidrio |

| Metal |

| Madera |

| Otros materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios modulares |

| Sistemas panelizados y componentizados |

| Otros tipos prefabricados |

| RCN (Metro Manila) |

| Calabarzon |

| Luzón Central |

| Resto de Filipinas |

| Por material | ��ǰ�������ó�� |

| Vidrio | |

| Metal | |

| Madera | |

| Otros materiales | |

| Por aplicación | Residencial |

| Comercial | |

| Otros | |

| Por tipo de producto | Edificios modulares |

| Sistemas panelizados y componentizados | |

| Otros tipos prefabricados | |

| Por región | RCN (Metro Manila) |

| Calabarzon | |

| Luzón Central | |

| Resto de Filipinas |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de construcción prefabricada en Filipinas?

El mercado está valorado en USD 16.04 mil millones en 2026 y se proyecta que alcance USD 27.11 mil millones en 2031.

¿Qué material domina las construcciones prefabricadas en Filipinas?

El hormigón prefabricado concentra el 57.8% de la participación de mercado de 2025 porque cumple con los códigos de carga de viento y clasificación contra incendios.

¿Por qué los módulos volumétricos están ganando terreno frente a los sistemas panelizados?

Los módulos totalmente terminados evitan los retrasos de coordinación entre múltiples oficios en provincias con escasos grupos de contratistas, impulsando una CAGR del 12.41% hasta 2031.

¿Qué región está creciendo más rápidamente en construcción prefabricada?

Se prevé que Mindanao, las Bisayas y el exterior de Luzón, denominados colectivamente como «resto de Filipinas», se expandan a una CAGR del 12.61% a medida que se abran 14 nuevas zonas económicas.

¿Cómo influirán las adiciones de capacidad de SteelAsia en el mercado?

Se espera que cinco nuevos laminadores por valor de USD 1.5 mil millones reduzcan los costos del acero estructural hasta en un 20%, fomentando los marcos prefabricados híbridos.

¿Qué cambio de política está impulsando la adopción de construcción prefabricada en viviendas socializadas?

La actualización de 2025 al programa de los 4 Pilares exige que al menos el 30% del objetivo de un millón de unidades utilice sistemas prefabricados o modulares.

Última actualización de la página el: