Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción en Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

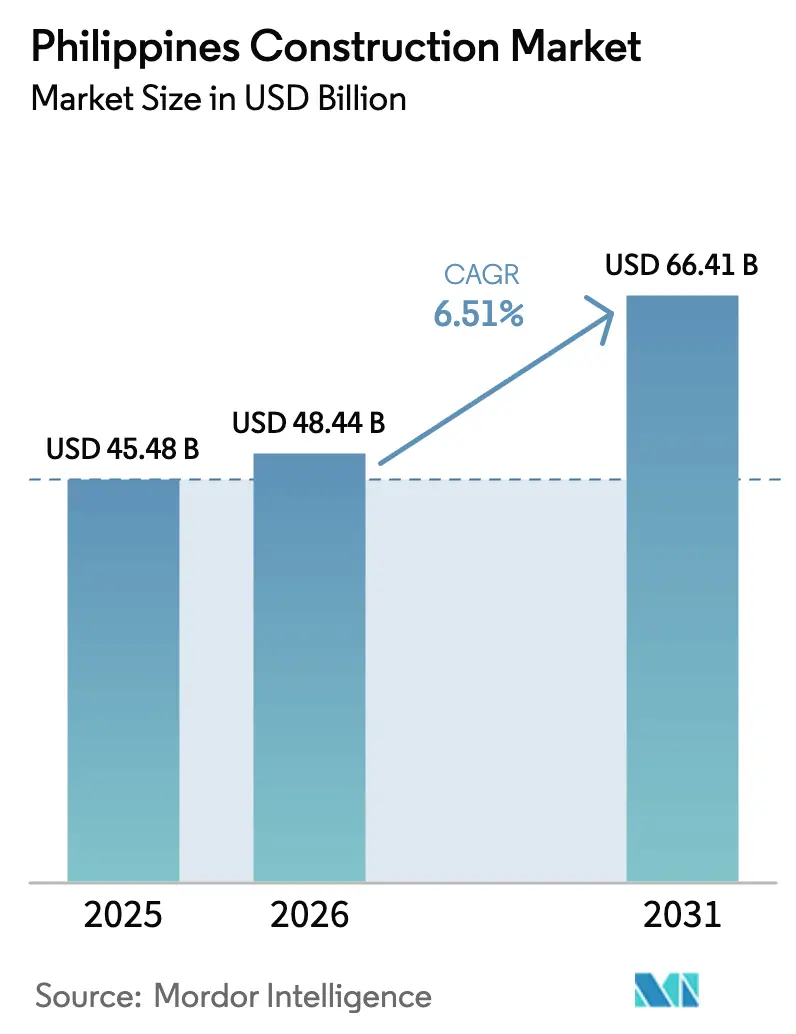

| Tamaño del mercado en el año base (2025) | 45.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción en Filipinas por ���ϲ�����

Se proyecta que el tamaño del Mercado de Construcción en Filipinas sea de USD 45.480 millones en 2025, USD 48.440 millones en 2026, y alcance USD 66.410 millones en 2031, creciendo a una CAGR del 6,51% de 2026 a 2031.

Los desembolsos públicos constantes en infraestructura, la acelerada migración urbana y la adopción temprana de módulos prefabricados mantienen el mercado de construcción en Filipinas en una tendencia alcista sostenida. Los programas gubernamentales como "Build Better More" (Construir Mejor y Más), combinados con una creciente cartera de urbanizaciones integradas y campus de centros de datos, están consolidando las carteras de pedidos de los contratistas a pesar de las interrupciones a corto plazo causadas por tifones. Los promotores privados están pivotando hacia urbanizaciones de uso mixto y centros logísticos, movimientos que equilibran el dominio histórico del gasto público y mejoran la visibilidad del flujo de caja para los proveedores. Al mismo tiempo, las técnicas modulares, la programación digital y el modelado de información de construcción están mejorando la certeza de costos y reduciendo los tiempos de entrega, una cobertura importante frente a la volatilidad de los precios de los materiales y la escasez de mano de obra calificada.

Conclusiones Clave del Informe

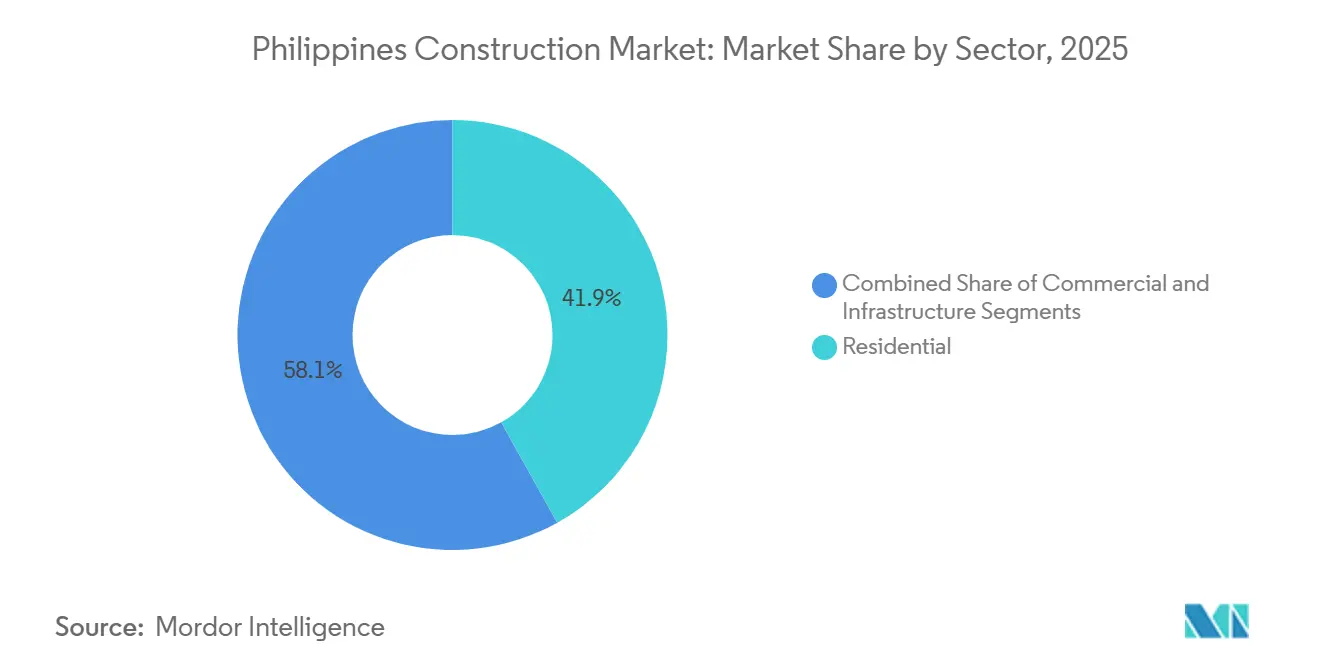

- Por sector, el residencial captó el 41,9% del valor de 2025, mientras que se proyecta que la infraestructura crecerá a una CAGR del 6,95% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 77,8% del gasto de 2025, y se prevé que la renovación avance a una CAGR del 7,11% durante 2026-2031.

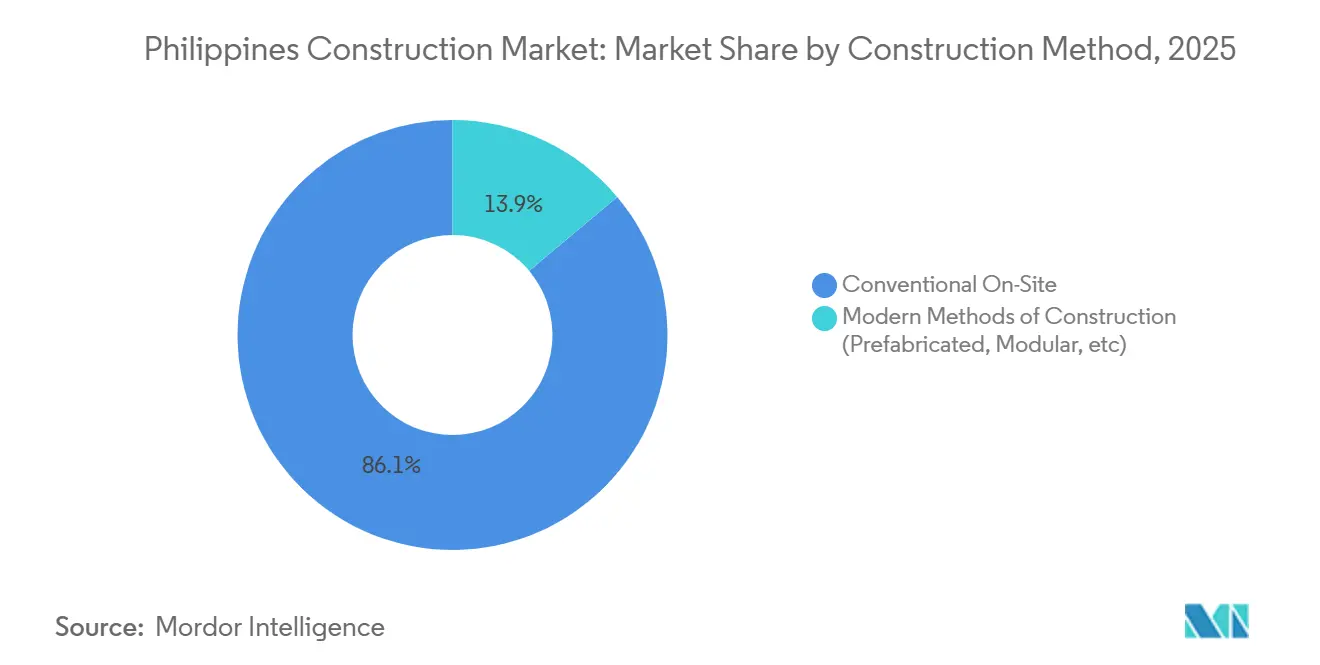

- Por método de construcción, las técnicas convencionales en obra representaron el 86,1% en 2025, mientras que los sistemas modulares modernos están creciendo a una CAGR del 7,09% hasta 2031.

- Por fuente de inversión, el financiamiento público aportó el 65,2% de la actividad de 2025, aunque se espera que la inversión privada se expanda a una CAGR del 7,32% hasta 2031.

- Por geografía, el Área Metropolitana de Manila tuvo una participación del 40,4% en 2025, mientras que Luzón Central lidera todas las regiones con una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El despliegue de infraestructura gubernamental sostiene la demanda de contratistas de transporte, servicios públicos y obras públicas | +2.1% | Nacional, especialmente NCR, Calabarzon y Luzón Central | Largo plazo (≥ 4 años) |

| La rápida demanda de vivienda urbana está incrementando los lanzamientos de proyectos residenciales y de urbanizaciones integradas | +1.8% | NCR, Calabarzon, Luzón Central, Cebú, Davao | Mediano plazo (2-4 años) |

| La expansión industrial y logística impulsa almacenes, parques manufactureros y construcciones vinculadas a puertos | +1.3% | Calabarzon, Luzón Central, Cebú, Davao | Mediano plazo (2-4 años) |

| Los programas de reconstrucción resiliente ante desastres impulsan la actividad de rehabilitación y reconstrucción | +0.9% | Visayas, Bicol, Mindanao Oriental | Corto plazo (≤ 2 años) |

| El crecimiento del turismo y los desarrollos comerciales apoyan la construcción de hoteles, centros comerciales y proyectos de uso mixto | +0.7% | NCR, Cebú, Boracay, Palawan, Clark | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Despliegue de Infraestructura Gubernamental Sostiene la Demanda de Contratistas de Transporte, Servicios Públicos y Obras ��ú����������s

El gasto anual en obras públicas equivalente a aproximadamente el 6% del producto interno bruto garantiza una cola de construcción plurianual para el mercado de construcción en Filipinas [1]Departamento de Obras ��ú����������s y Carreteras, "Programa de Infraestructura 2026," dpwh.gov.ph . Los proyectos emblemáticos incluyen el Puente Interconector Bataan–Cavite de 32 kilómetros, el Ferrocarril Conmutador Norte-Sur de 147 kilómetros y las mejoras sísmicas en puentes clave del Área Metropolitana de Manila, todos los cuales ya están bajo contrato. Los paquetes energéticos son igualmente activos: Aboitiz Power está añadiendo 3.400 megavatios de energía solar, eólica y almacenamiento en baterías; Meralco PowerGen está construyendo una planta de gas de 1.200 MW en Batangas; y el Departamento de Energía ha adjudicado 3.644 MW de capacidad renovable en recientes Subastas de Energía Verde[2]Departamento de Energía, "Resultados de la Subasta de Energía Verde," doe.gov.ph . Estas corrientes de proyectos superpuestas mantienen las flotas de maquinaria pesada completamente desplegadas y sustentan los planes de contratación de los contratistas, incluso cuando las disputas sobre derechos de vía ocasionalmente paralizan segmentos individuales. Dado que cada paquete se financia mediante una combinación de préstamos oficiales y emisiones de bonos nacionales, el riesgo de pago es bajo, lo que ayuda a los bancos locales a extender líneas de capital de trabajo en condiciones favorables.

La Rápida Demanda de Vivienda Urbana Incrementa los Lanzamientos de Proyectos Residenciales y de Urbanizaciones Integradas

El Área Metropolitana de Manila concentra más de 20.000 residentes por kilómetro cuadrado, y los planificadores esperan que el 70% de los filipinos vivan en áreas urbanas para 2030[3]Autoridad Nacional de Desarrollo Económico, "Perspectiva de Urbanización 2030," neda.gov.ph . Para aliviar la presión, el Departamento de Asentamientos Humanos y Desarrollo Urbano (DHSUD) está implementando el programa Pambansang Pabahay Para sa Pilipino, con el objetivo de un millón de unidades asequibles al año. Los proyectos piloto en San Juan, Cebú y Davao Oriental ya utilizan módulos fabricados en fábrica que reducen el trabajo en obra de 18 a 6 meses. Los promotores privados han respondido a gran escala: Megaworld comprometió USD 8.900 millones para 30 urbanizaciones integradas entre 2024 y 2028, mientras que Ayala Land está llevando Vertis North, Arca South y Vermosa a su plena construcción. Aunque la Autoridad de Estadísticas de Filipinas registró una caída del 27,3% en las emisiones de permisos de oficinas durante el tercer trimestre de 2024, esa pausa está siendo compensada por lanzamientos sostenidos de condominios y franjas de comercio comunitario que alimentan la absorción residencial.

La Expansión Industrial y Logística Impulsa Almacenes, Parques Manufactureros y Construcciones Vinculadas a Puertos

La relocalización de la producción y el cumplimiento del comercio electrónico continúan ampliando la huella de almacenes en Luzón y las Visayas. International Container Terminal Services finalizó una terminal de 1,5 millones de TEU en Batangas en 2024, lo que desencadenó construcciones auxiliares para depósitos de cadena de frío y patios de camiones. Las aprobaciones de la Autoridad de Zonas Económicas de Filipinas para plantas de semiconductores y electrónica en Laguna, Cavite y Clark también están impulsando naves industriales de propósito específico con energía redundante y conexiones de fibra óptica. Promotores como Filinvest están ampliando parques de innovación, mientras que Maersk lanzó una instalación de contenedores refrigerados orientada a componentes automotrices. Los permisos de paso y las verificaciones ambientales aún añaden de 12 a 18 meses en muchos corredores, pero la mayoría de los operadores incorporan esos retrasos en sus proyecciones financieras, dada la perspectiva de demanda a largo plazo y la posición estratégica del mercado de construcción en Filipinas en los flujos comerciales regionales.

Los Programas de Reconstrucción Resiliente ante Desastres Impulsan la Actividad de Rehabilitación y Reconstrucción

Con aproximadamente 20 tifones que golpean el archipiélago cada año, las rehabilitaciones obligatorias se han convertido en una línea de ingresos permanente para los especialistas en estructuras. El Departamento de Obras ��ú����������s y Carreteras está actualizando más de 21.000 edificios públicos al Código Nacional de Estructuras de Filipinas, y el Departamento de Educación ha destinado USD 179 millones para escuelas resistentes a tormentas en Catanduanes, Albay y Samar Oriental. El muro de protección contra marejadas ciclónicas de 12 kilómetros en Leyte, cofinanciado por el Banco Mundial y Japón, ejemplifica las habilidades especializadas en obras civiles que ahora se demandan. Los programas de la UNESCO en Vigan ilustran además cómo las fachadas patrimoniales pueden ser reforzadas con materiales contemporáneos sin comprometer su autenticidad. Estos proyectos atraen a contratistas capaces de combinar análisis geotécnico, materiales compuestos y gestión de recursos culturales, un nicho que ofrece márgenes más altos que los paquetes civiles de productos básicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los altos costos de materiales y la exposición a importaciones están incrementando los presupuestos de proyectos y los precios de licitación | -1.2% | Nacional, más pronunciado en provincias insulares | Corto plazo (≤ 2 años) |

| Los retrasos en permisos, derechos de vía y adquisición de tierras prolongan los plazos de los proyectos | -0.9% | Nacional, especialmente NCR, Calabarzon y Luzón Central | Mediano plazo (2-4 años) |

| La escasez de mano de obra calificada y los límites de capacidad de los contratistas están ralentizando la ejecución y elevando los costos | -0.7% | Nacional, agudo en Visayas y Mindanao | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los Altos Costos de Materiales y la Exposición a Importaciones Incrementan los Presupuestos de Proyectos y los Precios de Licitación

Aproximadamente el 60% del clínker de cemento, el 80% del acero corrugado y casi toda la maquinaria pesada son importados, lo que deja a los constructores expuestos a fluctuaciones cambiarias y picos en los fletes. El índice mayorista de materiales básicos subió un 4,2% interanual en diciembre de 2025, mientras que un arancel de salvaguardia del 10% sobre el cemento añadió USD 3 por bolsa de 40 kilogramos. El flete marítimo aumentó considerablemente tras las desviaciones por el Mar Rojo y las sequías en el Canal de Panamá, añadiendo entre USD 15 y 20 por tonelada al acero desembarcado en Manila. Las condiciones de financiamiento siguen siendo restrictivas, con el Bangko Sentral ng Pilipinas manteniendo su tasa clave en el 6,25% durante 2025. Los contratistas están ahora insertando cláusulas de ajuste de precios, acumulando acero durante los meses de baja temporada y sustituyendo aglutinantes de ceniza volante para moderar la demanda de cemento, pero los márgenes en los proyectos provinciales siguen siendo escasos porque las primas de transporte interinsular alcanzan entre el 20% y el 30%.

Retrasos en Permisos, Derechos de Vía y Adquisición de Tierras que Prolongan los Plazos de los Proyectos

La Ley Acelerada de Derechos de Vía, promulgada en septiembre de 2025, promete expropiaciones más rápidas, aunque la implementación local se retrasa. La sección inaugural del Metro de Manila Metropolitana se desplazó de 2028 a 2032 tras disputas sobre títulos de propiedad en Quezon City, y los paquetes del Ferrocarril Conmutador Norte-Sur están en espera hasta que 18 parcelas en Laguna y Cavite resuelvan sus litigios. La Comisión de Auditoría señaló USD 232 millones en presupuestos de carreteras de Bicol sin utilizar por razones similares. Los acuerdos privados también se ven afectados: una reurbanización de mercado en Cebú por USD 21 millones estuvo paralizada 14 meses por apelaciones de zonificación. Los grupos industriales quieren una oficina centralizada de derechos de vía dentro del organismo de obras públicas, pero la autorización presupuestaria aún está pendiente, lo que significa que los márgenes de programación siguen siendo una necesidad ineludible en el mercado de construcción en Filipinas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Residencial Domina Mientras la Infraestructura se Acelera

El trabajo residencial captó el 41,9% del valor de 2025, impulsado por el programa de vivienda social 4PH y los lanzamientos sostenidos de condominios en el Área Metropolitana de Manila, Cebú y Davao. La demanda es más fuerte para torres de mediana altura que equilibran asequibilidad, resiliencia sísmica y proximidad a líneas de tránsito. Sin embargo, la infraestructura es el segmento de más rápido crecimiento del mercado de construcción en Filipinas, registrando una CAGR del 6,95% impulsada por megaproyectos ferroviarios, de puentes y de control de inundaciones. La movilización de contratistas en el Ferrocarril Conmutador Norte-Sur y el Puente Bataan–Cavite ya está elevando los alquileres de equipos y los envíos de acero, y esos programas mantendrán las acerías en plena producción hasta 2031.

Los apartamentos y condominios marcan la pauta urbana, aunque la vivienda en terreno propio sigue siendo atractiva para los compradores de ingresos medios en Calabarzon y Luzón Central, donde los costos del suelo son más bajos. Las construcciones comerciales son selectivas: la caída del 27,3% en los permisos de oficinas de 2024 señaló cautela, pero las naves de almacenes y centros de datos siguen completamente reservadas para los corredores de Clark, Batangas y Laguna. Los paquetes energéticos son otro nicho de crecimiento a medida que los 3.644 MW de energías renovables subastadas pasan a la fase de obras civiles. En conjunto, la participación de la infraestructura en el tamaño del mercado de construcción en Filipinas para contratos públicos se amplía cada año, un giro que amortigua las caídas cíclicas en los inicios de obras privadas de gran altura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Obras Nuevas Dominan el Gasto Mientras la ���ԴDZ�������ó�� Gana Ritmo

Las obras nuevas representaron el 77,8% del volumen de 2025, lo que refleja una economía que aún está añadiendo ferrocarriles, plantas de energía y urbanizaciones en terrenos vírgenes. Sin embargo, la renovación está creciendo a un ritmo del 7,11% a medida que las rehabilitaciones de escuelas públicas, las mejoras del patrimonio y las conversiones de oficinas para reutilización adaptativa entran en las carteras de los contratistas. La renovación sísmica de 21.000 instalaciones gubernamentales por sí sola garantiza una demanda constante de ingenieros estructurales y oficios especializados durante la década.

Los propietarios comerciales en Makati y Ortigas están instalando fibra óptica, aire acondicionado de refrigerante variable y plantas de piso flexibles para retener a los inquilinos de externalización de procesos empresariales a rentas competitivas. Los propietarios de hoteles, liderados por la renovación de USD 36 millones de New Coast Manila, están reposicionando el inventario más antiguo para reuniones y conferencias. Este mercado de doble vía permite a los contratistas generales cubrir volúmenes: los equipos de megaproyectos persiguen viaductos ferroviarios en terrenos vírgenes, mientras que los especialistas en zonas urbanas se centran en paquetes de rehabilitación donde el retorno sobre la mano de obra es mayor y el alcance de los materiales es más reducido. El efecto combinado apoya una participación equilibrada del mercado de construcción en Filipinas entre los segmentos de terrenos vírgenes y terrenos ya desarrollados.

Por Método de Construcción: Las Técnicas Convencionales Prevalecen, los Sistemas Modulares se Aceleran

El vertido convencional en obra y el atado de armaduras aún representaron el 86,1% del gasto de 2025, pero los métodos modernos de construcción se están expandiendo a una CAGR del 7,09%. Los despliegues modulares del DHSUD en San Juan, Cebú y Davao redujeron la mano de obra en obra en un 60% y demuestran cómo la fabricación fuera de obra puede alcanzar los objetivos de vivienda de un millón de unidades. DoubleDragon's Hotel101 utilizó paneles prefabricados para mantenerse en el cronograma durante las semanas de tifón de 2024, lo que subraya el apetito del sector privado por plazos predecibles.

Los grandes puentes y viaductos ferroviarios seguirán siendo dominios de hormigonado in situ porque los lanzamientos segmentales y los cables tensores necesitan encofrados especializados y grúas pesadas. Sin embargo, las plantas regionales para vigas prefabricadas, revestimientos de túneles y módulos de baño están comenzando a abrirse, a menudo en asociación con empresas de ingeniería japonesas o chinas que comparten plantillas de diseño. A medida que estas instalaciones aumenten su capacidad, se espera que el tamaño del mercado de construcción en Filipinas para unidades modulares supere los USD 3.000 millones para 2031, aliviando la escasez de habilidades señalada por la Autoridad de Educación Técnica y Desarrollo de Habilidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: Impulso del Sector Privado

Las arcas públicas financiaron el 65,2% de la actividad de 2025, un nivel acorde con el compromiso de la administración de mantener las asignaciones de infraestructura cerca del 6% del PIB. Aun así, los compromisos privados están creciendo más rápido, a un ritmo del 7,32% anual, ayudados por el régimen fiscal CREATE MORE y un código revisado de asociaciones público-privadas que aclara las reglas de recuperación tarifaria y arbitraje. La cartera de urbanizaciones de USD 8.900 millones de Megaworld, los desarrollos de urbanizaciones de Ayala Land y el Fondo de Inversión Maharlika de USD 2.200 millones son pilares fundamentales de ese repunte.

La inversión extranjera directa ascendió a USD 8.900 millones en 2024, ya que los fondos globales buscaron exposición a la energía renovable y las naves de centros de datos. El dinero público sigue concentrado en el transporte: el Departamento de Transporte solo gestiona más de USD 35.000 millones en corredores ferroviarios activos. La combinación de efectivo soberano, de fondos de pensiones y de balances corporativos garantiza que la participación del mercado de construcción en Filipinas entre patrocinadores estatales y privados converja durante el período de pronóstico, diversificando las carteras de pedidos y reduciendo el riesgo de volatilidad macroeconómica.

Análisis Geográfico

El Área Metropolitana de Manila retuvo una participación del 40,4% del valor de 2025, gracias a los condominios orientados al tránsito, las rehabilitaciones de puentes y los primeros paquetes civiles para el Metro de Manila Metropolitana. La vacancia en oficinas premium alcanzó el 18%, aunque las preventas residenciales en Bonifacio Global City y Quezon City se mantuvieron firmes, ayudadas por las remesas de los Trabajadores Filipinos en el Exterior y los planes de pago flexibles. Los permisos de paso bajo la nueva Ley ARROW deberían desbloquear USD 8.900 millones en proyectos paralizados, reforzando el dominio a corto plazo de la capital incluso cuando los precios del suelo limitan una mayor expansión en terrenos vírgenes.

Calabarzon ocupa el segundo lugar en volumen de gasto, impulsado por autopistas como la Autopista Cavite–Laguna y el Enlace C5 que reducen los tiempos de viaje de los camiones hacia los puertos de Manila. La cartera de contratos de EEI por USD 357 millones en el corredor abarca tanto carreteras como torres residenciales, y la terminal de Batangas de ICTSI ha catalizado parques de almacenes adyacentes. Luzón Central, sede de la Zona Franca de Clark, es el área de más rápido crecimiento con un 7,86% hasta 2031, impulsada por una confluencia de granjas solares, complejos de casinos y parques industriales que sirven a las exportaciones de arneses de cableado automotriz.

Las Visayas y Mindanao, en conjunto, a menudo se denominan "Resto de Filipinas" y están aprovechando conectores emblemáticos como los puentes Panay–Guimaras–Negros y el Ferrocarril de Mindanao para integrar cadenas de suministro fragmentadas. El cuarto puente de Mactán en Cebú y sus carriles de tránsito rápido en autobús ya están remodelando el uso del suelo, mientras que el bypass costero de Davao desbloquea barrios anteriormente aislados para viviendas de mediana altura. Aunque las primas de transporte interinsular inflan los costos del cemento y el acero hasta en un 30%, el DPWH ha reservado USD 5.400 millones para carreteras y puentes regionales en 2026, preservando la viabilidad de los proyectos y atrayendo a contratistas con sede en Manila para establecer depósitos provinciales.

Panorama Competitivo

Un cuarteto central de conglomerados —Ayala Corporation, San Miguel, Metro Pacific y Aboitiz— continúa dominando las concesiones multimillonarias de ferrocarriles, autopistas de peaje y urbanizaciones, aprovechando subsidiarias verticalmente integradas para las funciones de diseño, construcción y operación. Sus capacidades integrales y su solidez financiera les aseguran el primer lugar en las grandes licitaciones, aunque ahora enfrentan ofertas disciplinadas de gigantes de la ingeniería chinos y japoneses que aportan fabricación modular y precios por volumen.

Los especialistas de nivel medio como EEI, Megawide, DMCI y First Balfour proporcionan la columna vertebral de ejecución en los paquetes de ingeniería, adquisición y construcción. La cartera de pedidos de First Balfour por USD 536 millones abarca centros de datos, plantas geotérmicas y rehabilitaciones de puentes ejecutadas con software de control de proyectos habilitado por inteligencia artificial que reduce las tasas de retrabajo en dos dígitos. Estas empresas persiguen las certificaciones ISO 9001, 14001 y 45001 para obtener puntos técnicos en licitaciones públicas y asegurar a los prestamistas altos estándares de gobernanza.

Se están abriendo nichos de espacio en blanco en vivienda social de mediana altura, depósitos provinciales de cadena de frío y obras de balance de planta renovable, donde los menores gastos generales de los contratistas locales y sus relaciones municipales compensan la escala de los rivales extranjeros. Las empresas capaces de integrar drones, modelado de información de construcción y medición de cantidades digital en los flujos de trabajo diarios están capturando estos nichos con márgenes atractivos. La realidad del mercado es una coexistencia mesurada: los conglomerados aseguran concesiones a largo plazo, los contratistas de ingeniería, adquisición y construcción extranjeros aportan métodos avanzados, y los especialistas locales ejecutan paquetes granulares, un equilibrio que sustenta un mercado de construcción en Filipinas estable aunque moderadamente competitivo.

Líderes de la Industria de Construcción en Filipinas

DMCI Holdings Inc.

Megawide Construction Corp.

EEI Corporation

Makati Development Corp. (Ayala)

San Miguel Infrastructure

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Departamento de Energía adjudicó 1.800 MW de capacidad solar en la Subasta de Energía Verde III, lo que desencadenó de inmediato ofertas de ingeniería, adquisición y construcción para subestaciones y vías de acceso.

- Noviembre de 2025: La Ley Acelerada de Derechos de Vía entró en vigor, prometiendo adquisiciones de tierras un 30% más rápidas para los paquetes de infraestructura nacional.

- Agosto de 2025: El DHSUD completó 110 unidades de vivienda modular en San Juan City, el primer lote bajo su objetivo anual de un millón de unidades.

- Agosto de 2025: Hann Resort inició una expansión de USD 268 millones en Clark, añadiendo 500 habitaciones y un salón de convenciones para aprovechar el segmento de reuniones, incentivos, congresos y exposiciones.

Alcance del Informe del Mercado de Construcción en Filipinas

| Residencial | Apartamentos y Condominios |

| Villas y Viviendas en Terreno Propio | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, Otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| ��ú���������� |

| Privada |

| NCR (Área Metropolitana de Manila) |

| Calabarzon |

| Luzón Central |

| Resto de Filipinas |

| Por Sector | Residencial | Apartamentos y Condominios |

| Villas y Viviendas en Terreno Propio | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, Otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| ���ԴDZ�������ó�� | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | ��ú���������� | |

| Privada | ||

| Por Región | NCR (Área Metropolitana de Manila) | |

| Calabarzon | ||

| Luzón Central | ||

| Resto de Filipinas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de construcción en Filipinas para 2031?

Los pronósticos sitúan el sector en USD 66.410 millones para 2031, lo que refleja una CAGR del 6,51% desde 2026.

¿Qué segmento controla actualmente la mayor participación del gasto?

La construcción residencial lideró con el 41,9% del valor de 2025, respaldada por el programa nacional de vivienda social.

¿Qué región se espera que crezca más rápido?

Luzón Central muestra la trayectoria más rápida, con una CAGR del 7,86% impulsada por las construcciones en Clark y las granjas solares.

¿Cómo se están gestionando las presiones sobre los costos de materiales?

Los contratistas negocian cláusulas de escalada, compran acero anticipadamente durante períodos de baja demanda y sustituyen el cemento con ceniza volante para compensar los picos de precios.

¿Qué papel desempeñan los métodos modulares en el crecimiento futuro?

Los sistemas modulares modernos se están expandiendo a una CAGR del 7,09% a medida que la vivienda pública y algunos hoteles se trasladan a la fabricación fuera de obra.

Última actualización de la página el: