Tamaño y Cuota del Mercado de Software de Fabricación Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Fabricación Farmacéutica por ���ϲ�����

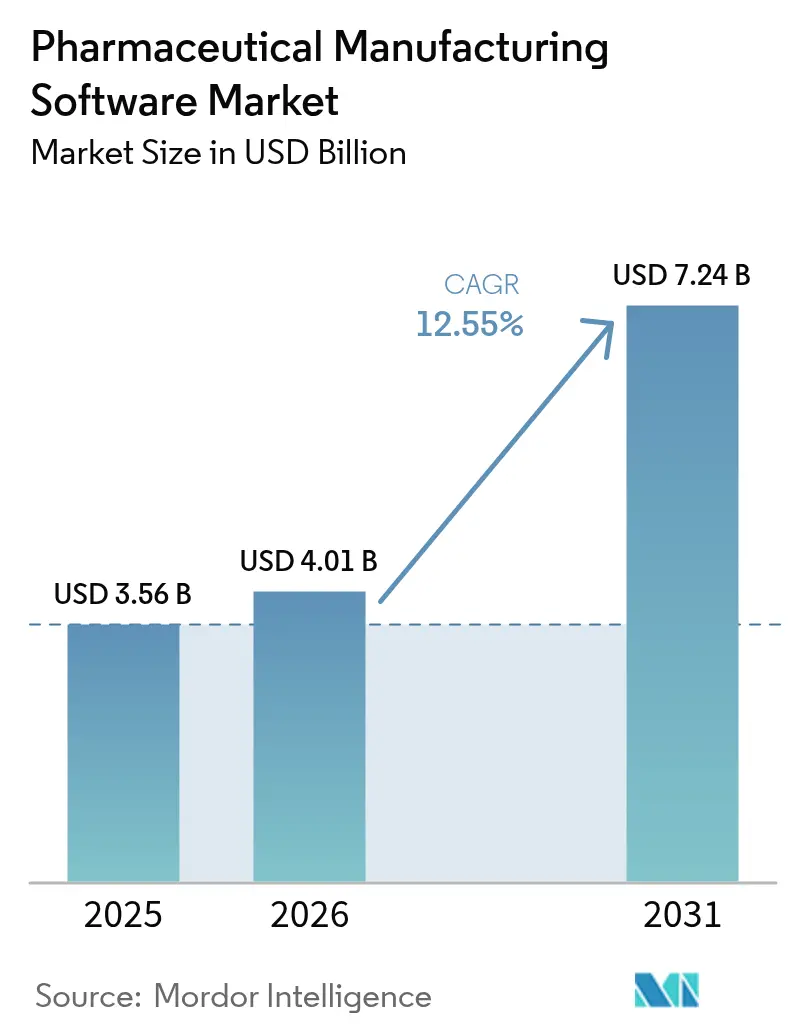

El tamaño del mercado de software de fabricación farmacéutica en 2026 se estima en 4.010 millones de USD, creciendo desde el valor de 2025 de 3.560 millones de USD, con proyecciones para 2031 que muestran 7.240 millones de USD, creciendo a una CAGR del 12,55% durante 2026-2031.

El aumento de las expectativas regulatorias, las presiones sobre los costos y la convergencia de la inteligencia artificial con los sistemas de ejecución de fabricación sostienen la demanda constante de plataformas digitales diseñadas específicamente para este fin. Los participantes del sector se alejan de las soluciones heredadas fragmentadas hacia suites unificadas que ofrecen visibilidad en tiempo real, gestión automatizada de desviaciones y controles de calidad predictivos. La implementación en la nube crece con rapidez a medida que los fabricantes equilibran las necesidades de soberanía de datos con la escalabilidad requerida para operaciones multisitio. El impulso del segmento es más fuerte entre las pequeñas y medianas empresas (pymes) que ahora acceden a capacidades de nivel empresarial a través de modelos de suscripción, mientras que las organizaciones de desarrollo y fabricación por contrato (CDMO) aceleran la adopción de software para respaldar procesos especializados y transferibles. América del Norte mantiene el liderazgo en volumen gracias a la temprana digitalización impulsada por la FDA, aunque ��������-�ʲ���í�ھ����� registra el crecimiento más rápido a medida que las expansiones de capacidad regionales coinciden con los programas nacionales de fábrica digital.

Conclusiones Clave del Informe

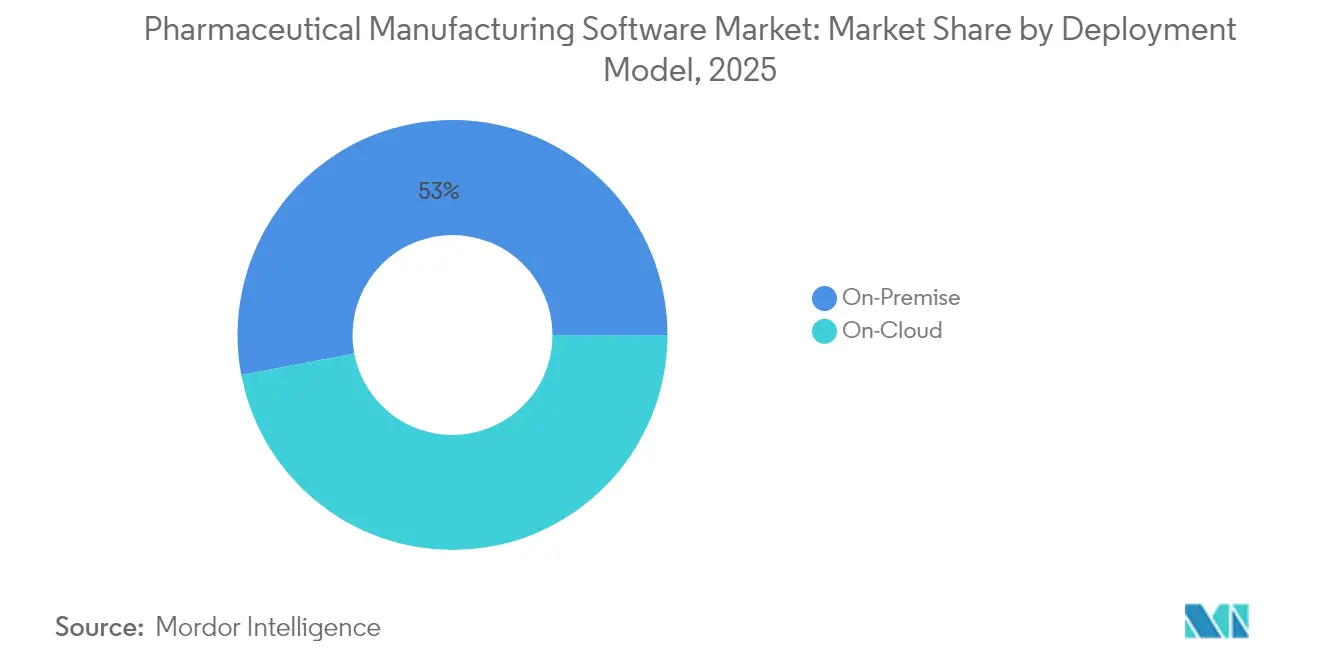

- Por modelo de implementación, las soluciones en las instalaciones lideraron con el 52,98% de la cuota del mercado de software de fabricación farmacéutica en 2025, mientras que se proyecta que las implementaciones en la nube se expandan a una CAGR del 13,28% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 60,90% de la cuota del mercado de software de fabricación farmacéutica en 2025, mientras que se espera que las pymes registren la CAGR más alta del 14,29% hasta 2031.

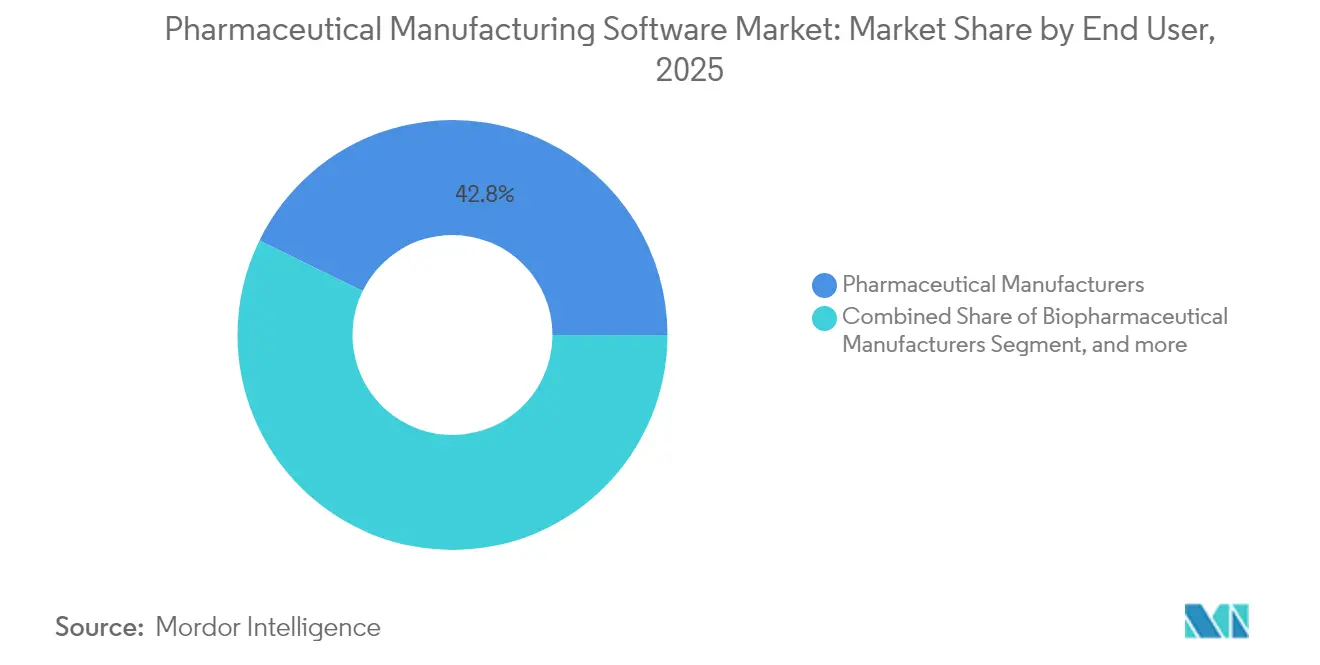

- Por usuario final, los fabricantes farmacéuticos mantuvieron el 42,75% de la cuota del mercado de software de fabricación farmacéutica en 2025, mientras que las CDMO representan el segmento de mayor crecimiento con una CAGR del 14,88% hasta 2031.

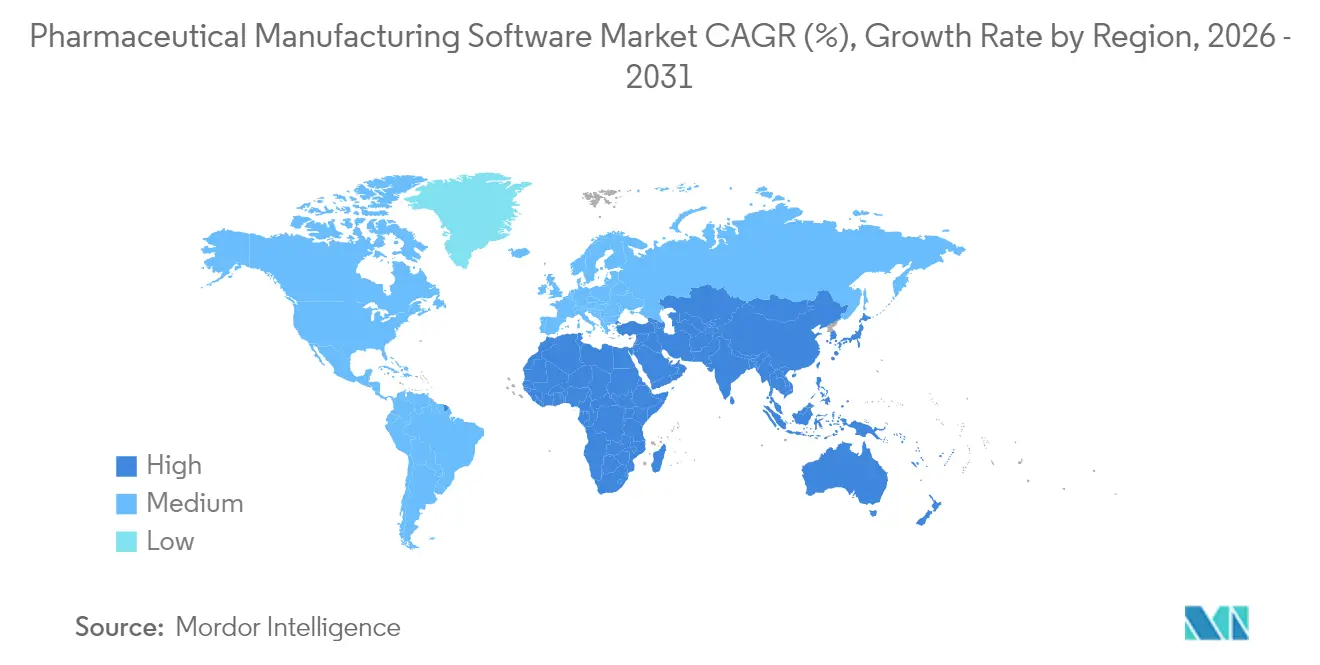

- Por geografía, América del Norte registró el 40,35% de la cuota de ingresos del mercado de software de fabricación farmacéutica en 2025; ��������-�ʲ���í�ھ����� lidera la expansión futura con una CAGR del 15,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Fabricación Farmacéutica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de la Automatización | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos de Producción de Medicamentos | +2.1% | Global, particularmente agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Requisitos de Cumplimiento Regulatorio | +3.2% | Global, liderado por las jurisdicciones de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Avances en Soluciones Basadas en la Nube | +1.9% | América del Norte y APAC como núcleo, con expansión a Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Toma de Decisiones Basada en Datos | +1.7% | Global, con concentración en centros de innovación | Mediano plazo (2-4 años) |

| Expansión de las Cadenas de Suministro Farmacéuticas | +1.4% | APAC como núcleo, con expansión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción Creciente de la Automatización

Los fabricantes invierten en robótica y sistemas de ejecución de fabricación (MES) integrados para compensar la escasez de mano de obra e impulsar una calidad constante. Las herramientas de mantenimiento predictivo conectadas al MES reducen el tiempo de inactividad no planificado hasta en un 25% en instalaciones validadas. La fabricación continua, que reemplaza los procesos de lotes estáticos con flujos dinámicos, exige software que recalcule las recetas en tiempo real y concilie los datos de sensores en streaming con los registros electrónicos de lotes. Las empresas japonesas han pilotado suites de terapia celular completamente automatizadas que vinculan la robótica con el MES para reducir los tiempos de ciclo preservando el cumplimiento normativo. La automatización también respalda los gemelos digitales ricos en datos para la optimización de procesos, lo que permite una ampliación más rápida cuando las terapias avanzan desde la fase clínica a la producción comercial.

Aumento de los Costos de Producción de Medicamentos

Los biológicos de alto valor, las formulaciones complejas y los precios volátiles de las materias primas intensifican las presiones sobre los costos. Las plataformas de análisis avanzado simulan múltiples escenarios de producción, ayudando a identificar tasas de ejecución óptimas y rendimientos de ingredientes. Las plantas que utilizan dichos modelos han reportado reducciones del 15-20% en el desperdicio de materiales después de seis meses de operación.[1]NVIDIA Corporation, "El Supercomputador Gefion Acelera la IA Farmacéutica", nvidia.com Los módulos de gestión de energía integrados en el MES monitorean los servicios en tiempo real, reduciendo el consumo sin comprometer los estándares de Buenas Prácticas de Fabricación (BPF). Estos ahorros compensan el aumento de los costos de ingredientes especializados y ayudan a las instalaciones a cumplir con los compromisos corporativos de sostenibilidad.

Requisitos de Cumplimiento Regulatorio

La guía de la FDA sobre integridad de datos exige registros electrónicos auditables y firmas electrónicas seguras, lo que impulsa la adopción generalizada de software validado que incorpora los controles del 21 CFR Parte 11.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Integridad de Datos y Cumplimiento con las CGMP para Medicamentos", fda.gov La Agencia Europea de Medicamentos (EMA) hace hincapié en los principios de calidad por diseño, impulsando la demanda de plataformas que puedan demostrar la comprensión del proceso a lo largo del ciclo de vida de un producto.[3]Agencia Europea de Medicamentos, "Revisión del Anexo 1 de BPF", ema.europa.eu Los mandatos de serialización en más de 50 jurisdicciones requieren módulos de seguimiento y trazabilidad integrados en el MES para que los números de serie recorran el envasado, el almacenamiento y la distribución de manera fluida. Las capas de inteligencia artificial ahora detectan desviaciones en tiempo casi real, reduciendo los retrasos en la liberación de lotes y minimizando el riesgo de cartas de advertencia.

Avances en Soluciones Basadas en la Nube

Las nubes privadas virtuales específicas para el sector farmacéutico, certificadas según estándares de BPF, han aliviado las preocupaciones de seguridad anteriores. Las arquitecturas híbridas mantienen los datos maestros regulados en las instalaciones mientras utilizan análisis en la nube para el análisis de procesos multivariable. Proveedores como Körber migraron su MES PAS-X a Microsoft Azure para proporcionar elasticidad durante la ampliación de escala, reduciendo la implementación de meses a semanas para instalaciones desde cero. Las pymes prefieren los precios por suscripción que convierten los desembolsos de capital en gastos operativos predecibles y les otorgan acceso a actualizaciones funcionales frecuentes.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Implementación | -1.8% | Global, particularmente agudo para las pymes | Corto plazo (≤ 2 años) |

| Integración Compleja con Sistemas Heredados | -2.1% | Global, concentrado en mercados establecidos | Mediano plazo (2-4 años) |

| Seguridad de Datos y Preocupaciones de Privacidad | -1.4% | Global, con mayor enfoque en la UE y América del Norte | Mediano plazo (2-4 años) |

| Falta de Estandarización | -1.2% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Implementación

Los gastos de validación pueden superar las tarifas de licencia iniciales hasta en un 300%, ya que cada cambio de código exige documentación que satisfaga a los auditores de BPF. Las empresas más pequeñas frecuentemente externalizan la implementación y validación a integradores especializados, lo que aumenta los presupuestos totales del proyecto. Aunque los rendimientos a largo plazo a menudo superan el 25% gracias a las ganancias de productividad y a un menor número de hallazgos de cumplimiento normativo, las restricciones de flujo de caja a corto plazo aún disuaden a algunos compradores primerizos. Los incentivos fiscales gubernamentales para inversiones en fábricas digitales han comenzado a reducir la barrera en mercados selectos.

Integración Compleja con Sistemas Heredados

Muchas plantas todavía funcionan con herramientas de control de supervisión y adquisición de datos (SCADA) a medida construidas hace décadas sin interfaces de programación de aplicaciones estandarizadas. Armonizar estos sistemas con los MES modernos requiere middleware personalizado y tareas meticulosas de migración de datos para evitar la pérdida de registros históricos de lotes. Mantener el estado de validación durante las implementaciones escalonadas agrega ciclos de prueba y documentación adicionales. Las empresas a menudo optan por implementaciones modulares, pero los silos de datos intermedios pueden persistir hasta que se finalice la migración completa, reduciendo temporalmente la visibilidad en tiempo real en las redes multisitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Gana Impulso a Pesar del Dominio en las Instalaciones

Las plataformas en las instalaciones retuvieron el 52,98% de la cuota del mercado de software de fabricación farmacéutica en 2025, ya que los grandes fabricantes prefieren el control directo de la infraestructura validada. Sin embargo, se prevé que las soluciones en la nube crezcan a una CAGR del 13,28%, lo que refleja el avance de las certificaciones de ciberseguridad y la aceptación por parte de los reguladores de los entornos de nube privada virtual. Los modelos híbridos dominan los nuevos proyectos, permitiendo que los registros maestros de lotes permanezcan en las instalaciones mientras que los análisis se ejecutan en la nube para requisitos de cómputo bajo demanda.

La adopción de la nube también beneficia a las pymes que carecen de recursos dedicados a centros de datos. Los precios por suscripción reducen el gasto de capital, y las plantillas de validación integradas acortan los plazos de calificación. Las empresas globales adoptan arquitecturas multiusuario para armonizar procesos en líneas de productos, impulsando la demanda de marcos de interfaces de programación de aplicaciones abiertas que integren el MES con la planificación de recursos empresariales (ERP) y los sistemas de gestión de información de laboratorio. Los proveedores ahora incorporan canales de operaciones de aprendizaje automático para perfeccionar continuamente los modelos de calidad predictiva, fortaleciendo la propuesta de valor del MES en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Impulsan el Crecimiento a Pesar del Dominio de las Grandes Empresas

Las grandes corporaciones representaron el 60,90% de la cuota del mercado de software de fabricación farmacéutica en 2025, aprovechando los equipos de TI globales para implementar suites uniformes en decenas de sitios. Estas empresas priorizan los hilos digitales de extremo a extremo que vinculan el desarrollo en etapas tempranas con la producción comercial. Sin embargo, se espera que las pymes avancen a una CAGR del 14,29% a medida que el aprovisionamiento en la nube y las arquitecturas modulares reducen las barreras de entrada.

Para las pymes, los flujos de trabajo de BPF preconfigurados minimizan la carga de validación, mientras que los paneles de control basados en roles simplifican la adopción por parte de los usuarios. Los ciclos de implementación pueden concluir en menos de nueve meses, en comparación con los despliegues de varios años en grandes entornos multinacionales. Los inversores reconocen la oportunidad; QbDVision aseguró 13 millones de USD en 2025 para acelerar la implementación de su plataforma Digital CMC para fabricantes de biofarmacéuticos del mercado medio finsmes.com. A medida que las pymes escalan la producción de terapias de nicho, a menudo requieren tamaños de lote flexibles, que el MES en la nube admite a través de cómputo elástico y conectores estándar para equipos de un solo uso.

Por Usuario Final: Las CDMO Lideran el Crecimiento a Medida que la Externalización se Acelera

Las empresas farmacéuticas tradicionales retuvieron el 42,75% de la cuota de ingresos en 2025, pero se proyecta que las CDMO se expandan a una CAGR del 14,88%, convirtiéndolas en el grupo de usuarios finales de mayor crecimiento dentro del mercado de software de fabricación farmacéutica. La externalización aumenta a medida que los innovadores se centran en el descubrimiento mientras confían la producción a socios especializados en procesamiento continuo, llenado-acabado aséptico o biológicos avanzados.

Las CDMO compiten en diferenciación tecnológica, invirtiendo en MES mejorados con inteligencia artificial para ofrecer a los patrocinadores paneles de control de capacidad de proceso predictiva y rutinas aceleradas de transferencia tecnológica. Estos sistemas agilizan la incorporación de múltiples productos de clientes mientras salvaguardan los parámetros de proceso confidenciales dentro de bóvedas de datos seguras. Las CDMO enfocadas en biológicos implementan módulos de optimización de cultivo celular que analizan la viabilidad, el título y los perfiles de metabolitos en tiempo real. Combinadas con el registro electrónico de lotes, estas capacidades acortan los ciclos de liberación de lotes y reducen el costo de los bienes, reforzando la importancia estratégica de las CDMO para la aceleración de la cartera de productos en etapas avanzadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 40,35% de los ingresos del mercado de software de fabricación farmacéutica en 2025. La estricta aplicación por parte de la FDA de la guía sobre integridad de datos impulsa la adopción universal de registros electrónicos de lotes y módulos de gestión de desviaciones listos para auditoría. La reciente expansión de Oracle de aplicaciones de salud habilitadas con inteligencia artificial en �䲹�Բ���á ejemplifica el apetito regional por las infraestructuras en la nube, con la empresa pronosticando un aumento del 70% en las ventas relacionadas para 2025. Las instalaciones de Estados Unidos aprovechan las implementaciones de MES a escala empresarial para sincronizar la producción entre plantas de biológicos y de moléculas pequeñas, mejorando la utilización de la capacidad y reduciendo los tiempos de liberación de lotes.

��������-�ʲ���í�ھ����� es la región de mayor crecimiento, con una CAGR del 15,18% hasta 2031. China e India actualizan sus plantas para cumplir con los estándares globales de BPF, con reguladores locales que alinean los marcos de integridad de datos para facilitar las licencias de exportación. Los fabricantes japoneses lideran los pilotos de automatización regionales; Chugai Pharmaceutical reporta reducciones en los tiempos de ciclo tras implementar un programa integrado de fábrica digital, mientras que Astellas formó una empresa conjunta con Yaskawa Electric para crear una plataforma de fabricación de terapia celular basada en robótica. Los subsidios gubernamentales dirigidos a la adopción de la Industria 4.0 y la inversión extranjera directa en instalaciones de biológicos desde cero impulsan aún más la demanda de software en la región.

Europa mantiene un impulso constante a medida que la guía de la EMA promueve la calidad por diseño y la sostenibilidad. Los clústeres alemanes atraen nuevo capital de empresas multinacionales que buscan ecosistemas de producción avanzados, y el mercado regional favorece las plataformas que rastrean las emisiones de carbono en tiempo real. Las complejidades de la cadena de suministro generadas por el Brexit impulsan la adopción de soluciones de visibilidad para gestionar la documentación de lotes transfronteriza. Las implementaciones nativas de la nube ganan terreno a medida que las preocupaciones sobre soberanía de datos se alivian dentro de los confines de los centros de datos ubicados en Europa.

Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero exhiben una adopción creciente a medida que los productores nacionales buscan certificaciones internacionales de calidad. Los incentivos de la Estrategia Industrial Nacional de Arabia Saudita y la hoja de ruta de salud digital de Brasil fomentan la inversión en MES validados, aunque las limitaciones de capital y la escasez de mano de obra calificada moderan la adopción a corto plazo. Los proveedores que ofrecen soluciones modulares basadas en suscripción están bien posicionados para captar a los primeros usuarios en estos mercados emergentes.

Panorama Competitivo

El mercado de software de fabricación farmacéutica muestra una consolidación moderada a medida que los gigantes del software empresarial adquieren capacidades especializadas y los proveedores de nicho innovan en torno a arquitecturas nativas de la nube. Siemens completó su adquisición de Dotmatics por 5.100 millones de USD en abril de 2025, integrando la informática de descubrimiento impulsada por inteligencia artificial con la ejecución de fabricación para ofrecer un hilo de datos continuo desde el diseño de moléculas hasta el producto terminado. Oracle y SAP incorporan asistentes de inteligencia artificial generativa dentro de sus módulos de flujo de trabajo de BPF, guiando a los operadores a través del manejo de excepciones complejas mientras preservan las firmas electrónicas.

Los líderes tradicionales de MES como Körber y Honeywell modernizan sus líneas de productos con capas de configuración de bajo código y opciones de implementación en contenedores. El PAS-X de Körber en la nube proporciona escalabilidad bajo demanda para redes CDMO multisitio, mientras que Honeywell integra motores de gemelos digitales para predicciones de capacidad de proceso. La competencia tecnológica se centra cada vez más en la sofisticación analítica, las certificaciones de ciberseguridad y la profundidad del contenido regulatorio disponible de serie.

Los competidores especializados se centran en la velocidad y la flexibilidad. QbDVision posiciona su plataforma Digital CMC como una solución lista para usar para las pymes que requieren plantillas de validación de tamaño adecuado, mientras que Aizon se enfoca en la conversión de registros electrónicos de lotes (eBR) con utilidades de conversión de papel a digital habilitadas con inteligencia artificial. Los proveedores también se diferencian a través de ecosistemas de interfaces de programación de aplicaciones que simplifican las conexiones con sistemas de laboratorio, calidad y cadena de suministro. Los análisis de sostenibilidad y las integraciones con el Internet de las Cosas emergen como oportunidades de espacio en blanco, lo que impulsa asociaciones estratégicas entre proveedores de MES y fabricantes de sensores para ofrecer paneles de control de intensidad energética y trazabilidad del impacto ambiental.

Líderes de la Industria de Software de Fabricación Farmacéutica

BatchMaster Software

Vormittag Associates, Inc.

Oracle

Sage Group plc

MasterControl

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA se asoció con Novo Nordisk y DCAI para avanzar en el descubrimiento de fármacos a través de la inteligencia artificial, utilizando el supercomputador Gefion para modelos de inteligencia artificial personalizados en investigación temprana y desarrollo clínico, demostrando la convergencia de la computación de alto rendimiento con las plataformas de inteligencia de fabricación farmacéutica.

- Mayo de 2025: QbDVision recaudó 13 millones de USD en financiamiento de Serie A, llevando la financiación total a 28 millones de USD para su plataforma Digital CMC basada en la nube, dirigida a organizaciones biofarmacéuticas que transitan de la investigación y el desarrollo a la fabricación comercial.

- Mayo de 2025: Persist AI aseguró 12 millones de USD en financiamiento de Serie A para expandir su laboratorio robótico y mejorar los modelos de inteligencia artificial para el desarrollo de formulaciones farmacéuticas, con foco en aplicaciones de Química, Fabricación y Controles para el desarrollo de fármacos.

- Abril de 2025: Siemens completó su adquisición de Dotmatics por 5.100 millones de USD, ampliando su cartera de software impulsado por inteligencia artificial hacia las ciencias biológicas y creando hilos digitales integrales desde la investigación hasta la fabricación para empresas farmacéuticas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de fabricación farmacéutica como plataformas digitales creadas específicamente para impulsar la ejecución en taller, la genealogía de lotes, la documentación de calidad, el control de inventarios y los flujos de trabajo MRP/ERP integrados dentro de las plantas de producción de medicamentos autorizadas, suministradas in situ o a través de servicios en la nube seguros.

Exclusión del ámbito de aplicación: Las suites informáticas de descubrimiento, los LIMS independientes y las herramientas genéricas de productividad ofimática quedan fuera de esta cobertura.

������Գٲ�����ó��

- Por Modelo de Implementación

- En la Nube

- En las Instalaciones

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Usuario Final

- Fabricantes Farmacéuticos

- Fabricantes Biofarmacéuticos

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMO)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con jefes de ingeniería de planta, directores de TI y responsables de calidad de Norteamérica, Europa, India y China, y se realizaron breves encuestas por Internet para conocer los plazos de adopción en empresas medianas. Estos diálogos permitieron afinar los ratios de penetración de licencias, la combinación de módulos y los presupuestos de actualización, lo que nos permitió cuestionar las hipótesis de escritorio antes de la modelización final.

Investigación documental

Empezamos mapeando conjuntos de datos abiertos de organismos reguladores como la FDA estadounidense, la EudraGMDP de la EMA y la PMDA japonesa, que enumeran las plantas activas y la cadencia de las inspecciones, y luego los combinamos con publicaciones de la ISPE, la EFPIA y la PhRMA que cuantifican el recuento de líneas y la adopción de la automatización. Los informes anuales, los informes de inversores y los registros de importación y exportación extraídos de Volza sirvieron de base para las cifras de instalación, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva nos ayudó a rastrear las reservas de los proveedores y los ingresos por servicios. Estas fuentes son ilustrativas; durante la recopilación y validación de los datos se consultaron muchos otros medios de prestigio.

Dimensionamiento y previsión del mercado

Reconstruimos el gasto de 2024 a través de una lente descendente que multiplica los precios medios de venta de software por la base instalada elegible derivada de los registros de plantas del regulador y, a continuación, la cotejamos con un roll-up ascendente selectivo de las reservas de proveedores comunicadas. Las variables principales que conforman el modelo incluyen el recuento de líneas certificadas cGMP, la media de usuarios por línea, el ritmo de migración a la nube, los ciclos de actualización y la inflación de las tasas reguladoras. Una regresión multivariante basada en estos factores alimenta la previsión para 2025-2030, mientras que el análisis de escenarios ajusta los cambios normativos repentinos, como las revisiones del Anexo 11. Las lagunas en los recuentos ascendentes se subsanan mediante hipótesis de penetración escalonadas respaldadas por los principales expertos.

Ciclo de validación y actualización de datos

Los resultados se contrastan con sistemas MES y ERP independientes; las anomalías dan lugar a nuevas entrevistas antes de su revisión por los directivos. Los informes se actualizan anualmente y emitimos informes provisionales cada vez que algún acontecimiento importante, normativo o de fusiones y adquisiciones, modifica la base de referencia, lo que garantiza que los clientes reciban una visión actualizada.

Por qué la línea de base del software de fabricación farmacéutica de Mordor se gana la confianza

Las cifras publicadas suelen divergir porque las empresas agrupan módulos distintos, aplican ASP estáticos o extrapolan a partir de curvas MES más amplias sin comprobar los supuestos específicos del sector farmacéutico.

Por el contrario, ���ϲ����� vincula estrechamente el alcance a las plantas cGMP, valida los precios sobre el terreno y actualiza los modelos cada año, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.560 millones de USD (2025) | Inteligencia de Mordor | - |

| 3.380 millones de dólares (2025) | Consultoría global A | Omite las tarifas de soporte de la nube; sólo cuenta los puestos MES |

| 3.300 millones de dólares (2024) | Asociación sectorial B | Combina licencias farmacéuticas y de dispositivos médicos; utiliza ASP estáticos |

| 2 900 millones USD (2023) | Diario profesional C | Geografía restringida; excluye las renovaciones en los locales |

Estas comparaciones demuestran que, una vez normalizados el alcance, los precios y la cadencia de actualización, la estimación de Mordor sigue siendo la guía más fiable para la inversión y la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de fabricación farmacéutica?

El mercado está valorado en 4.010 millones de USD en 2026 y se prevé que alcance los 7.240 millones de USD para 2031.

¿Qué modelo de implementación crece más rápido?

Las soluciones basadas en la nube se expanden a una CAGR del 13,28%, superando a las instalaciones en las instalaciones a medida que maduran las certificaciones de seguridad.

¿Por qué las CDMO adoptan software más rápido que los innovadores de fármacos?

Las CDMO invierten en MES avanzados para diferenciar sus servicios, agilizar la transferencia tecnológica y respaldar operaciones con múltiples clientes, lo que resulta en una CAGR del 14,88%.

¿Cómo influyen las regulaciones en la adopción de software?

Las directrices de integridad de datos de la FDA y la EMA exigen registros electrónicos auditables, impulsando la implementación acelerada de plataformas digitales validadas en todas las regiones.

¿Qué desafíos limitan la adopción de software entre las pymes?

Los altos costos de validación y la integración con sistemas heredados siguen siendo las principales barreras, aunque las ofertas modulares en la nube están reduciendo las barreras de entrada.

¿Qué región contribuirá más al crecimiento futuro del mercado?

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR proyectada del 15,18%, respaldada por la expansión de capacidad en China, India y ������ó��, y los incentivos gubernamentales para fábricas digitales.

Última actualización de la página el: