Tamaño y cuota del mercado de gelatina farmacéutica

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

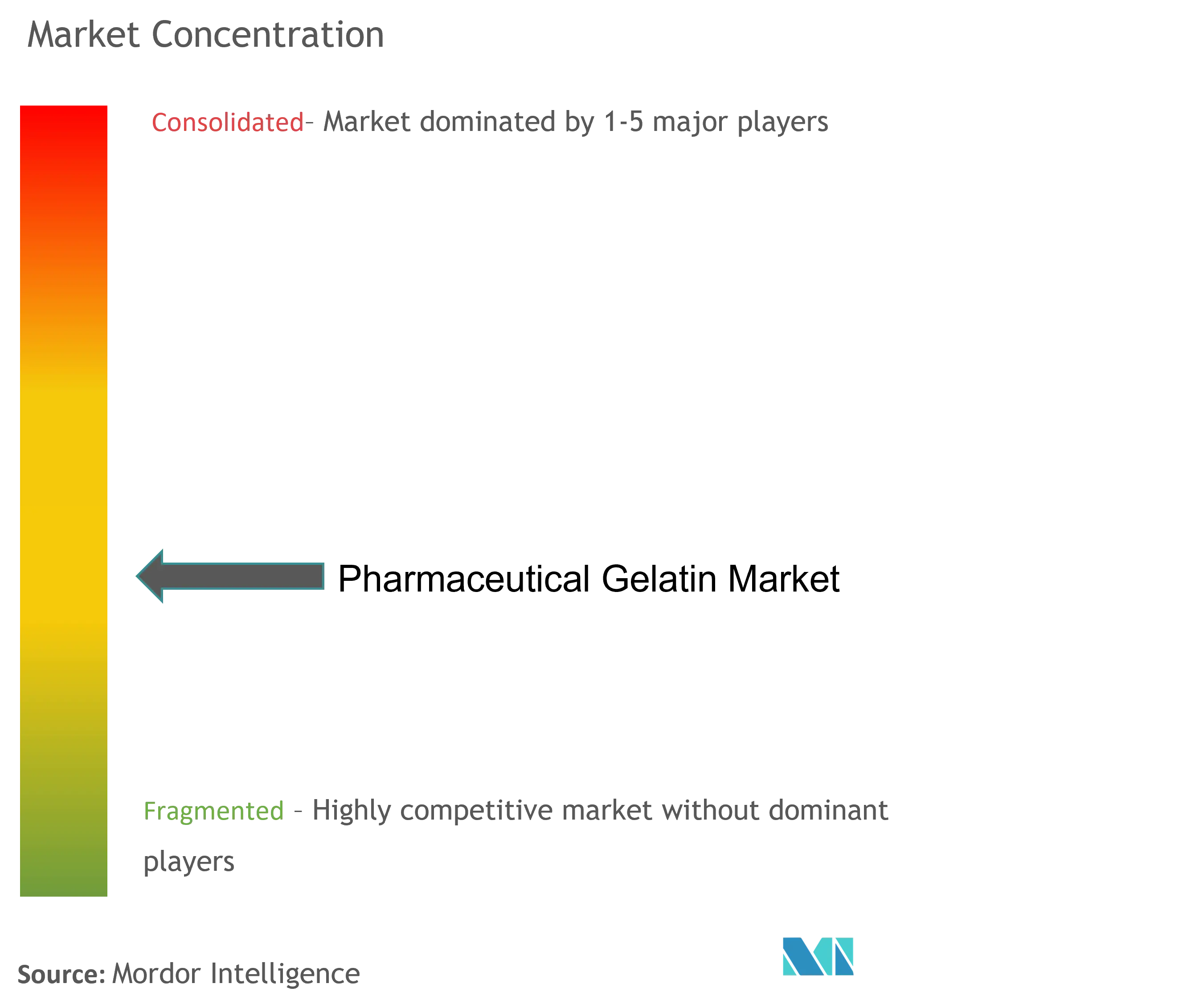

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gelatina farmacéutica por ���ϲ�����

Se espera que el tamaño del mercado de gelatina farmacéutica crezca de USD 1,35 mil millones en 2025 a USD 1,42 mil millones en 2026 y se prevé que alcance USD 1,85 mil millones en 2031 a una CAGR del 5,39% durante 2026-2031. El sólido crecimiento refleja el uso sostenido de cápsulas —más del 70% de las formas farmacéuticas sólidas orales a nivel global— y la adopción creciente en biológicos, vacunas y medicamentos impresos en 3D. Las variedades de piel de pescado se están expandiendo con mayor rapidez debido a que la certificación halal y el origen no mamífero reducen la fricción regulatoria, mientras que la fiebre porcina africana continúa desestabilizando el suministro porcino. La tecnología de cápsulas blandas se está volviendo fundamental para los principios activos poco solubles, y las variedades personalizadas de bajo bloom ahora respaldan la estabilidad de las vacunas de ARNm. La fragmentación moderada persiste, aunque las inversiones a escala de los líderes globales y el intenso CAPEX de los fabricantes de contrato (OEM) asiáticos de cápsulas están aumentando la presión competitiva.

Puntos clave del informe

- Por fuente, la piel porcina retuvo el 44,78% de la cuota del mercado de gelatina farmacéutica en 2025, mientras que se proyecta que la gelatina de pescado crezca a una CAGR del 6,45% hasta 2031.

- Por aplicación, las cápsulas duras concentraron el 73,05% del tamaño del mercado de gelatina farmacéutica en 2025; las cápsulas blandas se encaminan a una CAGR del 6,84% hasta 2031.

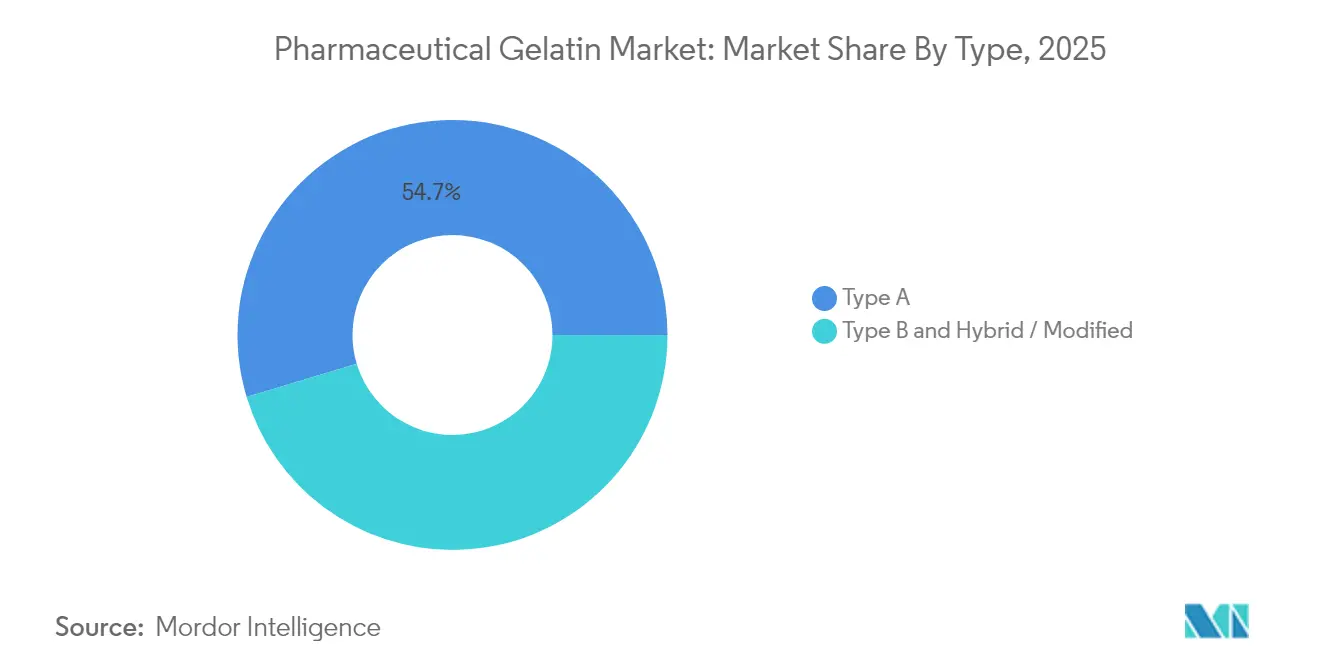

- Por tipo, el Tipo A lideró con el 54,65% de cuota en 2025; se espera que el Tipo B se expanda más rápidamente, con una CAGR del 7,26%.

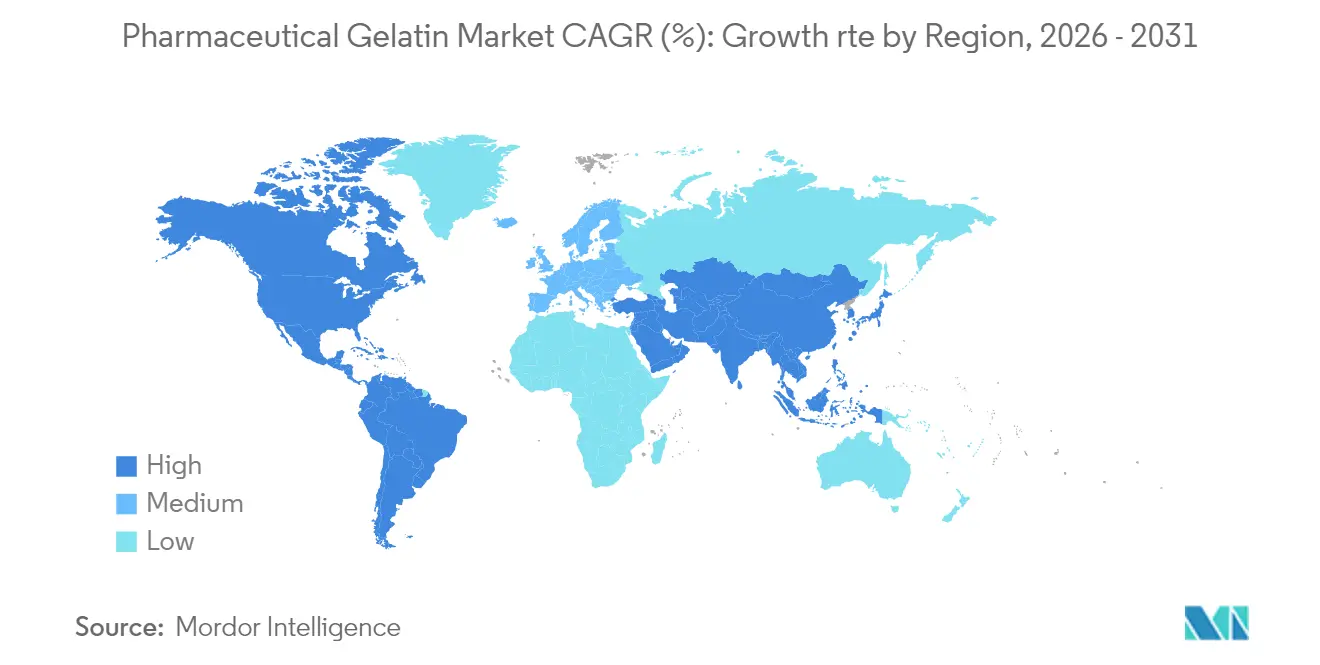

- Por geografía, Europa concentró el 39,42% de los ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� se perfila para la mayor CAGR, del 7,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de gelatina farmacéutica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la demanda de cápsulas blandas (soft-gel) nutracéuticas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de los biológicos que requieren estabilizadores de gelatina | +0.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión del CAPEX por parte de los OEM de cápsulas en Asia | +0.9% | Núcleo APAC, efecto expansivo hacia MEA | Corto plazo (≤ 2 años) |

| Uso creciente de gelatina en administración de fármacos impresos en 3D | +0.4% | América del Norte y UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Escalado de la gelatina de piel de pescado para satisfacer la demanda halal | +0.6% | Global, con énfasis en los mercados musulmanes de MEA y APAC | Mediano plazo (2-4 años) |

| Variedades personalizadas de bajo bloom para vacunas de ARNm | +0.3% | Global, liderado por América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge de la demanda de cápsulas blandas (soft-gel) nutracéuticas

La creciente demanda de suplementos de omega-3, vitamina D y otros suplementos liposolubles mantiene el consumo de cápsulas blandas creciendo más rápido que las cápsulas duras tradicionales. Las cápsulas blandas ofrecen mayor biodisponibilidad y comodidad para el consumidor, por lo que las marcas de suplementos en los Estados Unidos y Alemania ahora especifican gelatina de grado farmacéutico con menor humedad residual y límites de metales más estrictos. Proveedores como GELITA comercializan variedades adaptadas para la encapsulación de omega-3, ampliando los volúmenes contratados con fabricantes de rellenos nutracéuticos. La familiaridad regulatoria regional con los excipientes de origen animal respalda la continua dominancia de la gelatina frente a las alternativas de film sintético. Mientras tanto, las líneas de vitaminas de marca blanca en grandes minoristas dependen de equipos heredados de cápsulas blandas, consolidando la demanda de gelatina en el mediano plazo.

Crecimiento de los biológicos que requieren estabilizadores de gelatina

Las terapias biológicas, incluidos los anticuerpos monoclonales y las vacunas de vector viral, necesitan excipientes para proteger las proteínas frágiles durante la congelación, la liofilización y el transporte. Los péptidos derivados del colágeno con perfiles de endotoxinas ultrabajos protegen la integridad del antígeno y ofrecen compatibilidad probada con las líneas de llenado y acabado. VacciPro, un péptido de colágeno de GELITA, se incorporó a múltiples formulaciones de vacunas en respuesta a la pandemia y ahora se integra en programas de influenza de próxima generación. Los precios premium de tales variedades están ampliando los márgenes de los proveedores e impulsando la inversión en tecnología de purificación. A medida que los biológicos superan a las moléculas pequeñas convencionales, la demanda de estabilizadores de gelatina de grado farmacéutico debería mantenerse sólida mucho más allá de 2030.

Expansión del CAPEX por parte de los OEM de cápsulas en Asia

Los fabricantes de contrato asiáticos están ampliando la capacidad de producción de cápsulas para atender tanto a los genéricos regionales como a los innovadores multinacionales. La iniciativa de Lonza para agregar 30.000 millones de cápsulas adicionales al año —incluidas líneas importantes en Suzhou y Gujarat— ilustra la confianza en los volúmenes de externalización a largo plazo. La actualización de Nitta Gelatin por USD 7,2 millones en Kerala prioriza los péptidos de colágeno destinados a cápsulas blandas y apósitos para heridas. Los incentivos locales, las exenciones fiscales y la proximidad a las materias primas bovinas y marinas acortan los plazos de entrega, lo que anima a las empresas farmacéuticas globales a tener fuentes dobles de cápsulas asiáticas incluso para los mercados regulados.

Uso creciente de gelatina en la administración de fármacos impresos en 3D

La medicina personalizada aprovecha los biotiners de metacrilato de gelatina (GelMA) para imprimir formas farmacéuticas con cinéticas de liberación adaptadas y geometrías específicas para cada paciente. La densidad de reticulación ajustable y la biocompatibilidad del GelMA permiten fabricar comprimidos que se disuelven en capas o películas orodispersables para uso pediátrico. Estudios piloto académicos ya han impreso estructuras complejas de polipíldoras que incorporan principios activos farmacéuticos (API) poco solubles y probióticos vivos. La escala comercial sigue siendo modesta, pero los principales productores de gelatina están asociándose con los OEM de impresoras 3D para co-desarrollar GelMA de grado farmacopeico, anticipándose a futuras presentaciones regulatorias.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en la cadena de suministro porcino y brotes de fiebre porcina africana (ASF) | -0.7% | Global, con impacto agudo en APAC y Europa | Corto plazo (≤ 2 años) |

| Presión regulatoria hacia cápsulas de origen vegetal | -0.5% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Escasez crónica de gelatina ósea de grado farmacéutico | -0.3% | Global, con suministro concentrado en regiones específicas | Mediano plazo (2-4 años) |

| Altos costos energéticos para la extracción de colágeno | -0.4% | Europa y América del Norte, impacto moderado en APAC | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en la cadena de suministro porcino y brotes de fiebre porcina africana (ASF)

La fiebre porcina africana elimina periódicamente entre el 10% y el 30% de los rebaños porcinos regionales, provocando escaseces repentinas de pieles sin curtir y oscilaciones del 20% al 40% en los costos de insumos de gelatina. Los fabricantes europeos de cápsulas ahora obtienen suministros de dos fuentes —pieles de pescado y bovino— para protegerse de futuros choques, mientras que inversores de Malasia están encargando el primer complejo de gelatina halal certificado por JAKIM en la ASEAN para garantizar el suministro apto para los musulmanes. Dicha diversificación aumenta la complejidad logística y las necesidades de capital de trabajo para los compradores farmacéuticos.

Presión regulatoria hacia cápsulas de origen vegetal

La Agencia Europea de Medicamentos continúa evaluando las restricciones al dióxido de titanio y los objetivos de huella de carbono, alentando a los formuladores a migrar hacia cápsulas de hidroxipropilmetilcelulosa (HPMC). La adquisición por parte de Roquette en 2025 de IFF Pharma Solutions acelera la producción a gran escala de cápsulas vegetarianas tanto para medicamentos como para suplementos. Aunque la gelatina sigue siendo la preferida para las cápsulas blandas complejas, las alternativas de origen vegetal podrían limitar la demanda a largo plazo en las formas sólidas de rápida adopción, especialmente para las líneas de venta libre comercializadas bajo argumentos de sostenibilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: la gelatina de pescado gana impulso

La piel porcina continuó dominando, con el 44,78% de la cuota del mercado de gelatina farmacéutica en 2025, pero las opciones de origen marino están escalando a una CAGR del 6,45% gracias al cumplimiento halal y a los motivos de diversificación del suministro. Los investigadores han mejorado la resistencia de la gelatina marina en un 25% utilizando mezclas de furcelarano, eliminando barreras históricas para la producción de cápsulas. El mercado de gelatina farmacéutica se beneficia a medida que los procesadores costeros de Vietnam y Noruega aseguran contratos a escala con empresas de vacunas y nutracéuticos. Al mismo tiempo, los gobiernos de la ASEAN financian líneas de extracción auditadas como halal que acortan los ciclos de aprobación para los expedientes de exportación a Oriente Medio. La gelatina derivada de huesos todavía enfrenta controles relacionados con la EEB, lo que restringe cualquier recuperación significativa.

El creciente escrutinio de los consumidores sobre el bienestar animal y la trazabilidad mantiene la presión sobre las cadenas de suministro. Los productores responden con seguimiento de lotes mediante blockchain y líneas dedicadas de gelatina de pescado para evitar la contaminación cruzada. Como resultado, los compradores farmacéuticos obtienen trazas de auditoría más claras, aunque asumen mayores costos de calificación. De cara al futuro, el mercado de gelatina farmacéutica verá cómo el colágeno marino se extiende hacia gominolas masticables, películas tópicas y hemostáticos, reforzando las estrategias de mitigación de riesgos de múltiples fuentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las cápsulas blandas impulsan la innovación

Las cápsulas duras capturaron el 73,05% del tamaño del mercado de gelatina farmacéutica en 2025, ya que los sólidos orales convencionales mantienen la dominancia en volumen. Sin embargo, se proyecta que las cápsulas blandas registren una CAGR del 6,84%, lo que refleja el interés de los fabricantes de medicamentos en solubilizar los API basados en lípidos y enmascarar el sabor de los antivirales pediátricos. La renovación de la planta de cápsulas blandas de Catalent en Alemania subraya cómo los CDMO se reconvierten para satisfacer los encargos de la farmacéutica especializada. La tecnología de película EASYSEAL, que evita las fugas de contenido, ahora ancla los lotes comerciales de larga duración para los análogos de la vitamina K.

El recubrimiento y la aglutinación de comprimidos mantienen volúmenes estables porque los genéricos de liberación modificada prosperan en América Latina y en Europa Central y del Este (CEE). Los estabilizadores de vacunas y los excipientes para biotecnología son el nicho más lucrativo, con primas de precio del 30% al 40% sobre las variedades dietéticas. Las formas farmacéuticas emergentes impresas en 3D añaden microvolúmenes de alto margen hoy en día, aunque su promesa de personalización mantiene activos los canales de I+D. En consecuencia, el mercado de gelatina farmacéutica continúa asignando capex hacia la colada de película para cápsulas blandas, variedades resistentes a la reticulación e intermediarios de biotintas.

Por tipo: la gelatina Tipo B supera a las variedades tradicionales

El Tipo A continuó siendo el más grande, con el 54,65% de cuota en 2025, pero el Tipo B está acelerando a una CAGR del 7,26% respaldado por su superior estabilidad alcalina y mayor aglutinación en comprimidos. Los formuladores que desarrollan terapias hormonales de administración semanal reportan una compresión más limpia con el Tipo B, especialmente en matrices de alta carga de principio activo. Las variantes de bajo bloom recién lanzadas permiten rangos de viscosidad seguros para vacunas de nanopartículas lipídicas, alineándose con los límites de pureza farmacopeicos de la OMS. Las variedades híbridas que injertan cadenas de polietilenglicol en el Tipo B prometen un control reológico aún más preciso.

La demanda procedente de biológicos de alto valor impulsa a los proveedores a instalar bancos adicionales de intercambio iónico y ultrafiltración, lo que eleva el capex pero desbloquea niveles de precios premium. Los desarrolladores norteamericanos de películas bucales impresas en 3D prefieren el Tipo B por su perfil de fotorreticulación predecible, lo que eleva aún más los volúmenes. Estos avances amplían colectivamente el tamaño del mercado de gelatina farmacéutica dedicado a las familias de gelatina modificada y a medida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Europa lideró los ingresos con el 39,42% en 2025 gracias a la estricta aplicación de las BPF y la densa concentración de CDMO, que llevan a los compradores regionales a abastecerse localmente. Alemania y el Reino Unido impulsan el consumo, aprovechando los avanzados canales de biológicos y el conocimiento técnico en extracción de colágeno. Sin embargo, el alza de los precios de los servicios públicos y los próximos mandatos de sostenibilidad elevan los costos operativos, empujando a algunas plantas hacia precalentadores solares térmicos y calderas de biomasa para mantener la paridad de márgenes.

��������-�ʲ���í�ھ����� es el territorio de mayor crecimiento, avanzando a una CAGR del 7,72%. Las subvenciones provinciales de China permiten a las empresas de gelatina reconvertir líneas de grado alimentario a estándares farmacéuticos en un plazo de dos años. La construcción de capacidad en India —destacada por la inversión multifase de USD 24 millones de Nitta Gelatin— acelera la producción de péptidos de colágeno orientados tanto a los lanzamientos nacionales de ANDA como a las exportaciones inspeccionadas por la FDA de los EE. UU. Los sitios del Sudeste Asiático capturan las primas halal, lo que convierte a Malasia en el centro neurálgico de suministro para los importadores del CCG.

América del Norte sostiene una elevada demanda per cápita gracias a la proliferación de nutracéuticos y la sostenida I+D en biológicos. Los Estados Unidos albergan varios de los principales CMO de cápsulas blandas, garantizando un flujo de producción continuo incluso mientras se intensifica el lobby de las cápsulas de origen vegetal. El programa de incentivos de �䲹�Բ���á para la biofabricación ha atraído nuevos pilotos de hidrólisis de colágeno, orientados a los estabilizadores de terapias génicas. Mercados más pequeños pero en expansión como Brasil y Arabia Saudita invierten en líneas de hemostáticos a base de gelatina para localizar las cadenas de suministro quirúrgico, ampliando las opciones de diversificación global dentro del mercado de gelatina farmacéutica.

Panorama competitivo

La fragmentación moderada define la competencia, con los tres principales proveedores —GELITA AG, Rousselot y PB Leiner— operando instalaciones en múltiples continentes, lo que reduce el riesgo de flete y facilita las auditorías regulatorias. GELITA registra ingresos anuales de EUR 839 millones en 22 plantas, con integración vertical desde la piel sin procesar hasta los péptidos especializados. El lanzamiento en 2024 de la plataforma de colágeno Nextida por parte de Rousselot amplió su atractivo como ingrediente funcional en gominolas y sobres farmacéuticos. PB Leiner se centra en péptidos solubilizados y acaba de poner en marcha un extractor continuo para reducir el consumo de energía por tonelada en un 15%.

Los actores regionales aprovechan su agilidad y ventajas de costos. Nitta Gelatin añade capacidad de colágeno marino en India, posicionándose para atender los mercados halal y kosher asiáticos. El proyecto de Sanichi Technology en Melaka apunta a 12.000 toneladas de gelatina halal de pescado una vez completamente construido, desafiando el predominio tradicional de la piel de cerdo. Los choques de suministro están impulsando acuerdos de compra a largo plazo; los fabricantes europeos de vacunas ahora aseguran contratos de gelatina a tres años para evitar escaseces similares a las de 2020. La automatización, el monitoreo NIR en línea y los registros de lotes digitales están emergiendo como claros diferenciadores al licitar con clientes de biológicos exigentes.

El impulso de fusiones y adquisiciones (M&A) sigue activo. La adquisición de IFF Pharma Solutions por Roquette en 2025 invierte la narrativa de la gelatina al fusionar la tecnología de cápsulas de origen vegetal con los excipientes convencionales, ampliando su cartera en medio del debate sobre sostenibilidad. La adquisición del Grupo Fengli de China por parte de Barentz en junio de 2025 fortalece la distribución de excipientes en la región, proporcionando una vía de acceso al mercado para los lotes de gelatina de pescado de nicho.

Líderes de la industria de gelatina farmacéutica

GELITA AG

Weishardt

Darling Ingredients Inc

Tessenderlo Group (PB Leiner)

NITTA GELATIN, INC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Barentz adquirió el Grupo Fengli de China para potenciar la distribución de excipientes en APAC.

- Mayo de 2025: Roquette completó la adquisición de IFF Pharma Solutions, ampliando la capacidad de cápsulas vegetarianas.

- Mayo de 2025: Nitta Gelatin lanzó una expansión de ₹60 crore en Kerala centrada en péptidos de colágeno.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio de ���ϲ����� define el mercado de la gelatina farmacéutica como derivados del colágeno de calidad farmacéutica procedentes principalmente de materias primas porcinas, bovinas y marinas que se venden a los fabricantes de medicamentos para cápsulas de gelatina dura y blanda, aglutinantes de comprimidos, hemostáticos absorbibles y estabilizadores de vacunas.

Excluimos de esta valoración todos los usos de la gelatina en alimentación, cosmética, fotografía y adhesivos industriales.

������Գٲ�����ó��

- Por fuente

- Gelatina de piel porcina

- Gelatina bovina

- Gelatina de pescado

- Otras fuentes

- Por aplicación

- Fabricación de cápsulas duras

- Fabricación de cápsulas blandas

- Aglutinación y recubrimiento de comprimidos

- Hemostáticos y dispositivos médicos

- Vacunas y biotecnología

- Otros

- Por tipo

- Tipo A

- Tipo B

- Híbrido / Modificado

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos conversaciones en profundidad con fabricantes de cápsulas por contrato, formuladores de hemostáticos, reguladores y procesadores de gelatina de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Su conocimiento de los precios medios de venta, las primas halal/kosher y las limitaciones estacionales de las materias primas nos permitieron afinar las hipótesis de los mostradores y alinear los repartos regionales de la mezcla.

Investigación documental

Trazamos un mapa de la oferta y la demanda combinando los códigos comerciales de UN Comtrade, la producción oculta del USDA, las listas de certificados de la EMA y los datos de producción de cápsulas del Consejo Internacional de Excipientes Farmacéuticos. El acceso de los analistas a D&B Hoovers, Dow Jones Factiva y las patentes de Questel cubrieron las lagunas de ingresos, capacidad e innovación, mientras que las licitaciones gubernamentales, las monografías farmacopeicas y los artículos de farmacocinética revisados por expertos fundamentaron los ratios técnicos. Estas fuentes ilustran, más que agotan, la pila de pruebas que respaldan cada cifra.

Dimensionamiento y previsión del mercado

Nuestra estructura descendente parte de los volúmenes unitarios regionales de cápsulas y hemostatos, aplica factores de carga de gelatina validados y convierte el tonelaje en valor utilizando precios medios ponderados. Los roll-ups de proveedores y las muestras de cotizaciones contractuales actúan como controles de razonabilidad ascendentes. Los impulsores clave, el crecimiento de la prescripción crónica, la capacidad de llenado-acabado de productos biológicos, las tasas de adopción de la piel de pescado, los ciclos de inventario del ganado y los diferenciales de precios vinculados a la pureza alimentan una regresión multivariable que proyecta la demanda hasta 2030. Cuando aparecen lagunas ascendentes, los coeficientes regionales de sustitución acordados durante las entrevistas tapan los agujeros.

Ciclo de validación y actualización de datos

Realizamos dos revisiones por analista; las anomalías provocan un nuevo cálculo. Los modelos se renuevan cada año, con actualizaciones a mitad de ciclo si las prohibiciones comerciales, los brotes de enfermedades o las grandes ampliaciones de capacidad modifican los fundamentos. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué nuestra gelatina farmacéutica de base goza de credibilidad

Las estimaciones publicadas suelen divergir porque algunas empresas mezclan gominolas nutracéuticas, fijan años base desfasados o congelan los tipos de cambio.

A través de un alcance disciplinado, una actualización anual y una triangulación multiángulo, mantenemos firmemente asentada la línea de base de Mordor.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.350 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,30 B (2024) | Consultoría global A | excluidos los hemostáticos, un precio global |

| USD 1,10 B (2022) | Rastreador industrial B | año base más antiguo, tipos de cambio estáticos |

| 1.690 MILLONES DE DÓLARES (2023) | Diario profesional C | combina gelatina farmacéutica y nutracéutica |

Cuando el alcance, los precios y la cadencia de actualización se normalizan, ���ϲ����� proporciona una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Qué impulsa el rápido crecimiento de la gelatina de pescado?

La gelatina de pescado cumple con los requisitos halal, evita la volatilidad de las enfermedades relacionadas con el ganado porcino y se alinea con el impulso de los reguladores hacia excipientes de origen no mamífero, lo que permite una CAGR del 6,45% hasta 2031.

¿Qué tan grande es el mercado de gelatina farmacéutica hoy?

El mercado está valorado en USD 1,42 mil millones en 2026 y se proyecta que alcance USD 1,85 mil millones en 2031, creciendo a una CAGR del 5,39%.

¿Por qué las cápsulas blandas están ganando terreno?

Las cápsulas blandas mejoran la biodisponibilidad para los fármacos y vitaminas liposolubles, y los avances tecnológicos como EASYSEAL reducen las fugas, lo que respalda una CAGR del 6,84% para este formato.

¿Qué riesgos en la cadena de suministro amenazan la disponibilidad de gelatina?

La fiebre porcina africana interrumpe periódicamente el suministro de pieles porcinas, causando picos de precio y llevando a los compradores a diversificarse hacia fuentes de pescado y bovino.

¿Son las cápsulas de origen vegetal una amenaza competitiva importante?

Las agendas de sostenibilidad regulatoria en Europa y América del Norte fomentan las cápsulas de hidroxipropilmetilcelulosa (HPMC), pero la gelatina conserva ventajas técnicas para las cápsulas blandas y los estabilizadores de biológicos, lo que limita el desplazamiento a corto plazo.

Última actualización de la página el: