Tamaño y �ʲ����پ������貹����ó�� del Mercado de Externalización de Ventas por Contrato Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

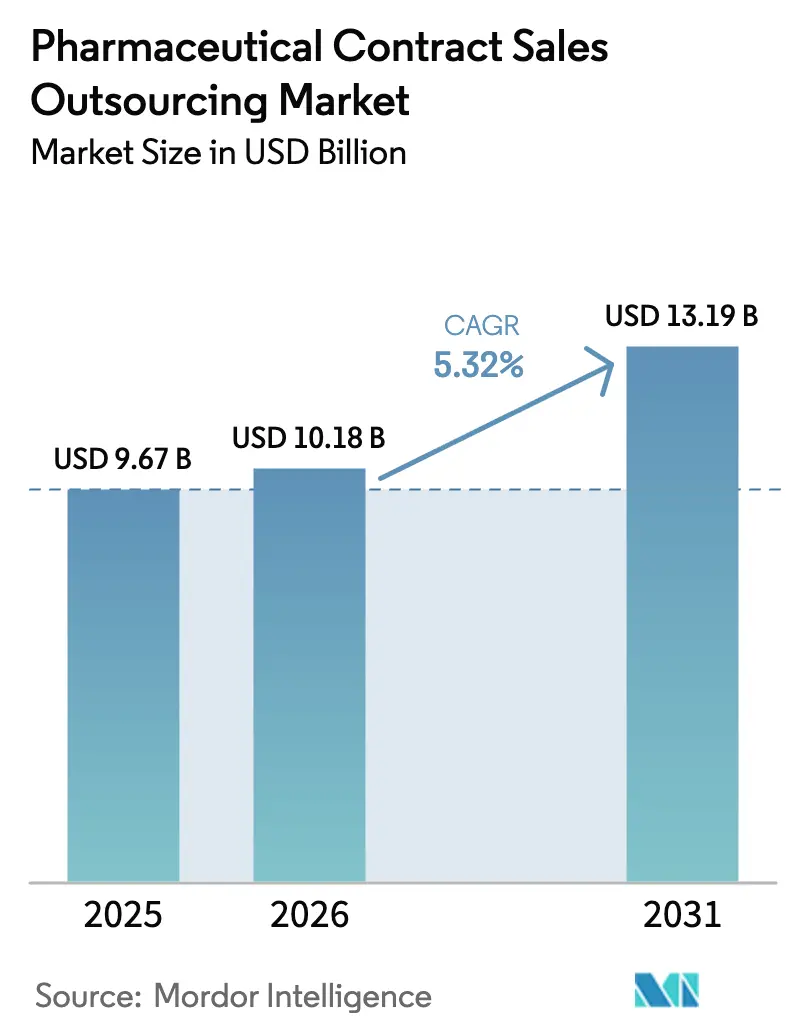

| Tamaño del Mercado (2026) | 10.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Ventas por Contrato Farmacéutico por ���ϲ�����

El tamaño del mercado de externalización de ventas por contrato farmacéutico fue valorado en USD 9,67 mil millones en 2025 y se estima que crecerá desde USD 10,18 mil millones en 2026 hasta alcanzar USD 13,19 mil millones en 2031, a una CAGR del 5,32% durante el período de pronóstico (2026-2031). La expansión refleja un cambio corporativo estratégico hacia modelos comerciales de costos variables que preservan el flujo de caja mientras mantienen el alcance a los médicos. La fuerte demanda de visita médica especializada, el creciente volumen de lanzamientos en oncología y medicamentos huérfanos, y el diseño de territorios impulsado por inteligencia artificial impulsan colectivamente el crecimiento. América del Norte ancla los ingresos globales a través de modelos de participación híbrida maduros, mientras que ��������-�ʲ���í�ھ����� se acelera gracias a reservas de talento multilingüe y canalizaciones clínicas en auge. La consolidación entre las organizaciones de ventas por contrato (CSO) globales continúa, pero los especialistas regionales ágiles siguen siendo competitivos al combinar profundidad terapéutica con herramientas de participación digital.

Conclusiones Clave del Informe

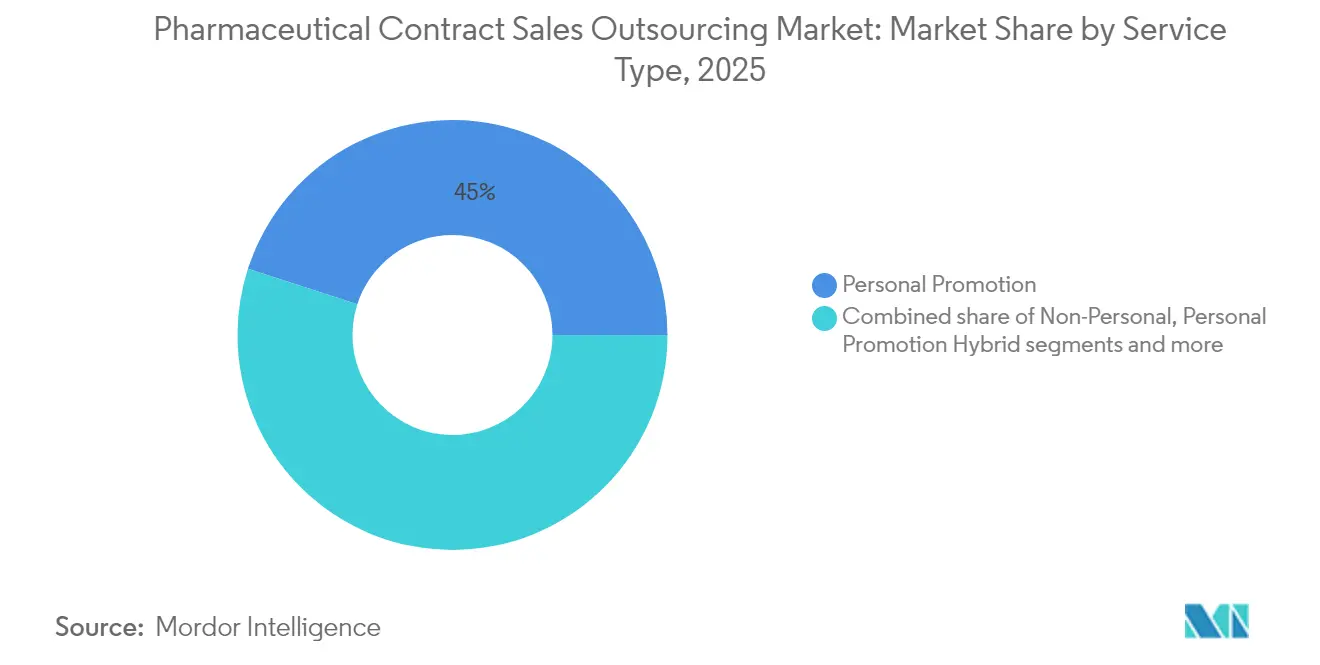

- Por tipo de servicio, la promoción personal representó el 45,02% de la participación del mercado de externalización de ventas por contrato farmacéutico en 2025, mientras que el segmento híbrido de promoción personal se proyecta que se expandirá a una CAGR del 6,78% hasta 2031.

- Por área terapéutica, la oncología generó el 32,27% de los ingresos de 2025; la neurología es el segmento de más rápido crecimiento, avanzando a una CAGR del 6,12% entre 2026-2031.

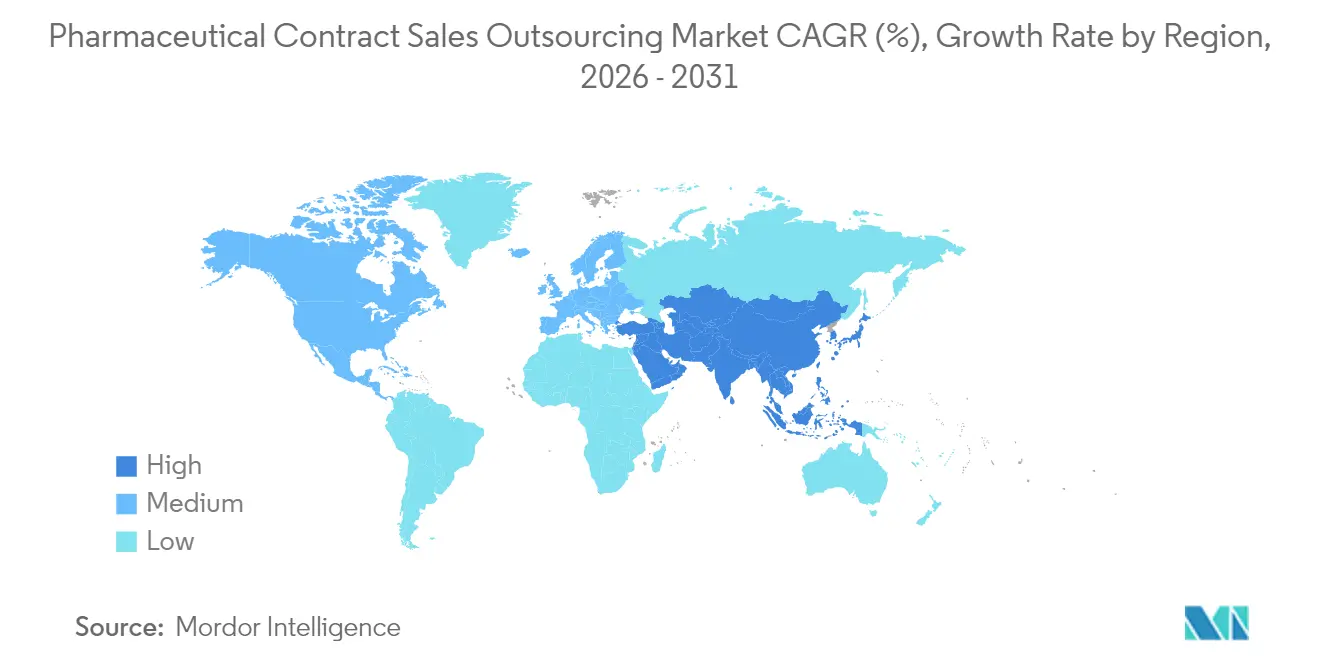

- Por geografía, América del Norte lideró con una participación del 40,11% en 2025; se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 8,21% hasta 2031.

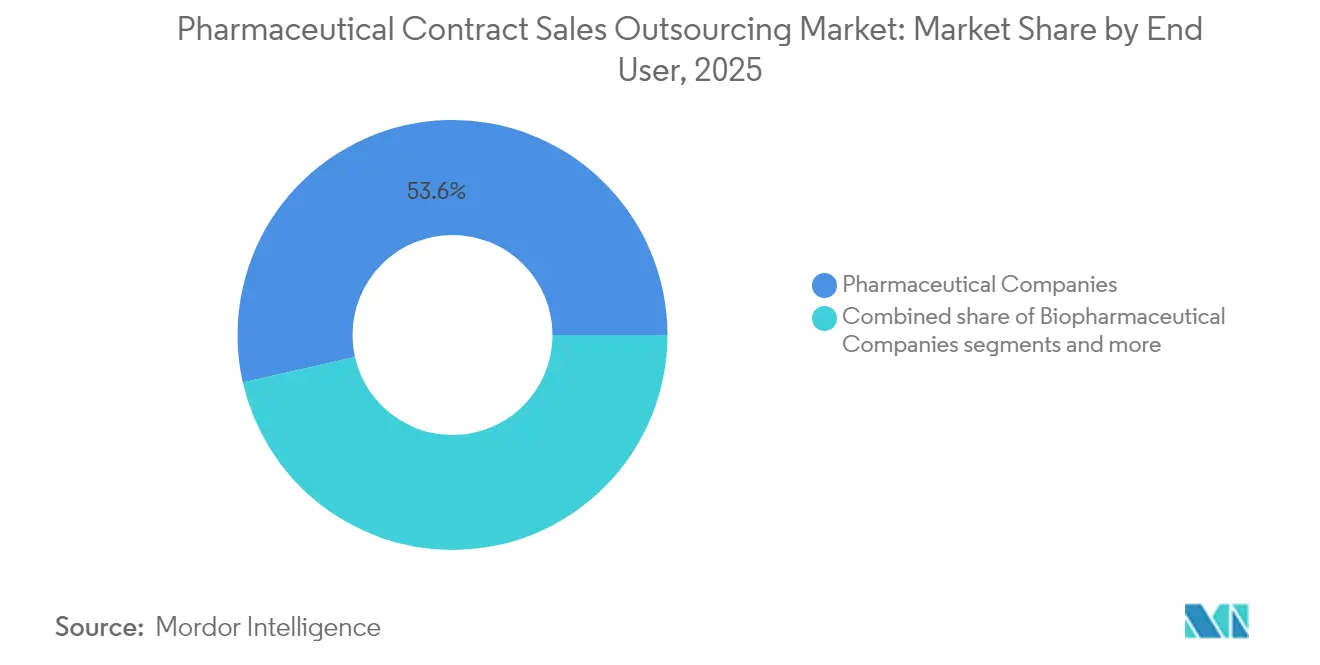

- Por usuario final, las empresas farmacéuticas mantuvieron el 53,55% de los ingresos de 2025, mientras que se prevé que las empresas biofarmacéuticas crezcan a una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Ventas por Contrato Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Lanzamientos de Medicamentos Especializados y Huérfanos que Elevan la Demanda de Visita Médica Dedicada en ���Գ��DZ��Dz�í�� | +1.4% | América del Norte y Europa | Mediano plazo |

| Creciente Presión sobre las Empresas Farmacéuticas para Reducir los Costos Asociados con las Ventas | +1.7% | Global | Corto plazo |

| Expansión de la Cartera de Proyectos en APAC que Requiere Acceso Multilingüe a Líderes de Opinión Clave y Cumplimiento Local | +1.1% | ��������-�ʲ���í�ھ�����, con extensión a Oriente Medio | Mediano plazo |

| Optimización de Territorios Habilitada por Inteligencia Artificial que Aumenta el Retorno de Inversión de las CSO y Gana �ʲ����پ������貹����ó�� | +0.8% | América del Norte y Europa | Largo plazo |

| Convergencia de Asuntos Médicos con el Área Comercial que Crea Equipos Híbridos de Enlace Científico Médico y Ventas | +0.6% | América del Norte | Mediano plazo |

| Fuente: ���ϲ����� | |||

Aumento en los Lanzamientos de Medicamentos Especializados y Huérfanos que Elevan la Demanda de Visita Médica Dedicada en ���Գ��DZ��Dz�í��

La oleada global de aprobaciones de especialidades está volviendo obsoletos los enfoques de ventas generalizados. Las terapias complejas, como las vacunas personalizadas contra el cáncer, requieren un diálogo científico profundo con los líderes de opinión clave. Incluso las grandes empresas farmacéuticas están recurriendo a CSO especializadas en oncología para cubrir esta brecha, como lo evidencia el programa CagriSema de Novo Nordisk, que demostró una eficacia del 22,7% en pérdida de peso y generó una demanda inmediata de representantes altamente técnicos. La Administración de Alimentos y Medicamentos de los Estados Unidos ha aprobado aproximadamente 1.000 dispositivos médicos habilitados con inteligencia artificial y ha registrado 550 presentaciones de medicamentos basadas en inteligencia artificial, lo que amplifica la carga de conocimiento sobre los equipos de ventas[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático (IA/AA)," fda.gov . Las CSO que mantienen fuerzas de campo certificadas en oncología disfrutan, por tanto, de un crecimiento sostenido en volumen, particularmente en los centros de excelencia de América del Norte y Europa.

Creciente Presión sobre las Empresas Farmacéuticas para Reducir los Costos de la Fuerza de Ventas

El gasto promedio en desarrollo de medicamentos ha escalado hacia USD 2,6 mil millones por activo, lo que hace financieramente insostenibles las fuerzas de campo fijas y multiterapéuticas. La externalización convierte los gastos generales en gastos variables, reduciendo los presupuestos comerciales entre un 15 y un 30% mientras se mantiene la cobertura geográfica. Los directores financieros han acelerado este cambio en anticipación a las próximas negociaciones de precios de la Ley de Reducción de la Inflación en los Estados Unidos, ampliando la ventana de adopción para las CSO capaces de un despliegue rápido y una escalabilidad flexible.

Expansión de la Cartera de Proyectos en APAC que Requiere Acceso Multilingüe a Líderes de Opinión Clave y Cumplimiento Local

China ha emergido como el centro de externalización preferido para el 17% de los ejecutivos de biofarmacéuticas, respaldado por salvaguardas más sólidas de propiedad intelectual y plantas de Buenas Prácticas de Manufactura mejoradas. Simultáneamente, ������ó��, India y Corea del Sur exigen participación en el idioma local e informes de farmacovigilancia específicos del mercado. Las CSO con personal multilingüe y conocimiento regulatorio en el país aseguran contratos a largo plazo de innovadores multinacionales que buscan una entrada ágil al mercado.

Optimización de Territorios Habilitada por Inteligencia Artificial que Aumenta el Retorno de Inversión de las CSO y Gana �ʲ����پ������貹����ó��

Las plataformas de aprendizaje automático ahora combinan datos de prescripción, reclamaciones y fuentes demográficas para rediseñar territorios en tiempo casi real. Los primeros usuarios registraron un incremento del 3,5% en el retorno de participación, lo que persuadió a más clientes a exigir socios preparados para la inteligencia artificial. Los motores de Siguiente Mejor Acción personalizan aún más las visitas, aumentando el alcance a prescriptores de alto valor sin incrementar la plantilla. El resultado es un ciclo de refuerzo: un mayor retorno de inversión fortalece el argumento a favor de la externalización, expandiendo el mercado de externalización de ventas por contrato farmacéutico.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco Regulatorio Estricto sobre la Comercialización y Venta de Productos | ~-0,8% | América del Norte y Europa | Mediano plazo |

| Escasez de Representantes Certificados en ���Գ��DZ��Dz�í�� que Infla los Costos Laborales | ~-0,6% | Global | Corto plazo |

| Fuente: ���ϲ����� | |||

Marco Regulatorio Estricto sobre la Comercialización y Venta de Productos

Los reguladores de los Estados Unidos y la Unión Europea intensifican el escrutinio sobre las afirmaciones promocionales y la transparencia financiera. Solo la Ley de Reducción de la Inflación proyecta recortar USD 288 mil millones en gastos federales en medicamentos, añadiendo riesgo comercial indirecto. Las CSO deben ampliar la gestión del cumplimiento normativo, lo que eleva los costos operativos y limita el potencial de margen al alza, especialmente para los proveedores más pequeños.

Escasez de Representantes Certificados en ���Գ��DZ��Dz�í�� que Infla los Costos Laborales

La Organización para la Cooperación y el Desarrollo Económicos prevé un déficit de 1,2 millones de profesionales de la salud en Europa para 2030[2]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Proyecciones de la Fuerza Laboral en Salud," oecd.org . Los representantes de oncología, que requieren una formación clínica profunda, escasean especialmente. El aumento de los salarios comprime la rentabilidad de las CSO y reduce la ventaja de costos frente a un equipo interno, creando una restricción estructural en el mercado de externalización de ventas por contrato farmacéutico.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Modelos Híbridos Reconfiguran la �ʲ����پ������貹����ó��

La promoción personal dominó los ingresos con una participación del 45,02% en 2025, pero se prevé que el segmento híbrido de promoción personal supere al mercado general de externalización de ventas por contrato farmacéutico con una CAGR del 6,78% hasta 2031. El modelo híbrido fusiona visitadores médicos directos con especialistas en educación médica, ofreciendo profundidad científica y agilidad promocional en una sola visita. Los lanzamientos en oncología, inmunología y neurología se benefician especialmente, ya que los prescriptores esperan conversaciones basadas en evidencia junto con la logística comercial. Las empresas farmacéuticas también emplean modelos híbridos para ajustar la frecuencia de participación, añadiendo puntos de contacto virtuales entre las visitas presenciales y ampliando así el alcance mientras mantienen la plantilla estable.

Los clientes citan la mayor flexibilidad y el reparto de riesgos como ventajas críticas. La duración de los contratos de externalización oscila entre la gestión táctica de vacantes de seis meses y las alianzas estratégicas plurianuales para carteras completas de productos. Las CSO que integran paneles de inteligencia artificial suministran indicadores clave de rendimiento en tiempo real, lo que permite a los patrocinadores reasignar recursos entre segmentos sin responsabilidad por indemnizaciones. Estas eficiencias ayudan a los modelos híbridos de promoción personal a capturar una participación incremental del mercado de externalización de ventas por contrato farmacéutico a pesar de las ofertas maduras de promoción personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: Liderazgo de la ���Գ��DZ��Dz�í�� e Impulso de la ����ܰ��DZ��Dz�í��

La oncología representó un destacado 32,27% de los ingresos de 2025, subrayando su complejidad y las demandas de información de los médicos. El segmento de oncología capturó el mayor tamaño del mercado de externalización de ventas por contrato farmacéutico con USD 3,12 mil millones en 2025, reflejando el amplio despliegue de CSO para lanzamientos de medicina de precisión.

Se proyecta que la neurología crecerá a una CAGR del 6,12%, la más rápida entre las especialidades monitoreadas, impulsada por terapias modificadoras de la enfermedad para trastornos neurológicos raros. Las moléculas innovadoras requieren representantes versados en la interpretación de biomarcadores y distribución especializada, capacidades que las CSO pueden reunir más rápido que los equipos internos. Las franquicias cardiovasculares y metabólicas siguen siendo considerables pero de crecimiento más lento; sin embargo, el éxito de los agonistas del receptor GLP-1 ha añadido nuevo impulso, lo que llevó a Novo Nordisk a ampliar los equipos externalizados a través de Ashfield Engage para apoyar la capacidad de producción recién adquirida.

Por Usuario Final: Las Empresas Biofarmacéuticas Superan a la Industria Farmacéutica Tradicional

Las empresas farmacéuticas mantuvieron una participación de ingresos del 53,55% en 2025 al equilibrar carteras globales con operaciones de campo reducidas. Sin embargo, se prevé que los innovadores biofarmacéuticos amplíen la externalización de ventas a una CAGR del 6,38%, reflejando presupuestos comerciales limitados y la urgencia de una entrada rápida al mercado. Este cambio eleva el tamaño del mercado de externalización de ventas por contrato farmacéutico para el segmento de usuarios finales de biofarmacéuticas a un estimado de USD 3,41 mil millones para 2031.

Los desarrolladores emergentes de terapias celulares y génicas frecuentemente seleccionan CSO para navegar bases de prescriptores ultrapequeñas y diálogos de alta ciencia. Las empresas de diagnóstico y dispositivos, aunque contribuyentes menores, combinan cada vez más instrumentos con regímenes terapéuticos, requiriendo estrategias de visita médica integradas que las CSO experimentadas pueden proporcionar. La transición hacia la externalización con activos ligeros continúa reconfigurando los patrones generales de gasto, consolidando la industria de externalización de ventas por contrato farmacéutico como un componente central de la planificación de lanzamientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 40,11% de los ingresos globales en 2025, reflejando su densidad de sedes corporativas y modelos de participación habilitados por tecnología. La sólida adopción de modelos híbridos y el diseño de territorios centrado en inteligencia artificial mantienen el mercado de externalización de ventas por contrato farmacéutico en una trayectoria de crecimiento estable de dígito medio a través de 2031. Las empresas también persiguen análisis avanzados para apoyar el cumplimiento de la Ley de Reducción de la Inflación, reforzando la necesidad de socios CSO sofisticados capaces de documentar propuestas de valor durante las negociaciones con pagadores.

��������-�ʲ���í�ھ����� es la región de más rápida expansión, avanzando a una CAGR del 8,21% de 2026 a 2031. China, India y ������ó�� impulsan las ganancias de volumen a través de inversiones aceleradas en investigación y desarrollo y reformas regulatorias favorables. China ya captura el 17% de la preferencia global de externalización, una participación que se espera aumente a medida que crezca el financiamiento de biotecnología doméstica. El requisito de conversaciones clínicas en el idioma local, junto con marcos complejos de farmacovigilancia, hace que los socios externos sean indispensables, ampliando el mercado de externalización de ventas por contrato farmacéutico en toda la región.

Europa sigue siendo estratégicamente crítica a pesar de la escasez de mano de obra y la mayor supervisión promocional. El déficit anticipado de 1,2 millones de profesionales de la salud de la Organización para la Cooperación y el Desarrollo Económicos intensifica la escasez de talento, particularmente en oncología. Sin embargo, las aprobaciones anticipadas de la Agencia Europea de Medicamentos para 42 nuevos medicamentos en 2025 sostienen la demanda de CSO. Los proveedores que pueden combinar credibilidad científica con protocolos de cumplimiento rigurosos están bien posicionados para capturar participación incremental incluso cuando el aumento de los costos laborales modera los márgenes.

Panorama Competitivo

El mercado de externalización de ventas por contrato farmacéutico está moderadamente concentrado. IQVIA, Syneos Health y Ashfield Engage gestionan conjuntamente las presencias globales más amplias, fortalecidas por carteras de servicios integrales e inversión continua en análisis de inteligencia artificial. El lanzamiento en 2025 de un centro en Singapur por parte de Syneos Health ejemplifica la estrategia de escala más especialización, proporcionando equipos de campo en oncología y enfermedades raras para multinacionales que ingresan al Sudeste Asiático.

Los competidores de nivel medio como Amplity Health y EVERSANA crean nichos a través de la especialización tecnológica y el enfoque terapéutico. La plataforma de territorios impulsada por inteligencia artificial de EVERSANA promete una mejora del 15% en la efectividad de la participación, diferenciando su propuesta de valor. Mientras tanto, especialistas regionales como CMIC Group en ������ó�� ofrecen modelos híbridos digitales y tradicionales adaptados a las expectativas culturales, ampliando el tejido competitivo.

La actividad de fusiones y adquisiciones sigue siendo intensa a medida que los proveedores buscan escala para absorber los costos de cumplimiento y asegurar el escaso talento terapéutico. La adquisición de Consus.Health por parte de Accenture a finales de 2024 amplió su capacidad para superponer la externalización comercial sobre los servicios de optimización del ciclo de ingresos. El entorno resultante recompensa tanto a los consolidadores globales como a los expertos de nicho ágiles, asegurando una intensa competencia en todos los segmentos del mercado de externalización de ventas por contrato farmacéutico.

Líderes de la Industria de Externalización de Ventas por Contrato Farmacéutico

EVERSANA

Granard Pharmaceutical Sales & Marketing

Veeva Systems

The Medical Affairs Company (TMAC)

IQVIA Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Salesforce lanzó una Red de Socios para Ciencias de la Vida para suministrar a las CSO herramientas de gestión de relaciones con clientes específicas del sector.

- Enero 2025: EVERSANA presentó un motor de optimización de territorios con inteligencia artificial que aumentó la eficiencia de participación en proyectos piloto.

Alcance del Informe Global del Mercado de Externalización de Ventas por Contrato Farmacéutico

La externalización de ventas por contrato farmacéutico es el proceso de asignar una parte del proceso de ventas de la empresa a un tercero o agencia externa. Generalmente la realizan empresas farmacéuticas y biofarmacéuticas que carecen de recursos adecuados, como mano de obra o tiempo, para expandir su proceso de ventas o reducir su gasto en marketing.

El mercado de externalización de ventas por contrato farmacéutico está categorizado por servicio, usuarios finales y geografía. Por servicio, el mercado está segmentado en servicios personales y no personales. Por servicio personal, el mercado está segmentado en equipos de ventas promocionales, gestión de cuentas clave y gestión de vacantes. Por servicio no personal, el mercado está segmentado en soluciones de asuntos médicos, enlaces científicos médicos remotos, educadores de enfermería/clínicos y otros servicios no personales. Por usuarios finales, el mercado está segmentado en empresas farmacéuticas y empresas biofarmacéuticas. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Personal | Equipo de Ventas Promocionales |

| Gestión de Cuentas Clave | |

| Gestión de Vacantes | |

| No Personal | Soluciones de Asuntos Médicos |

| Enlaces Científicos Médicos Remotos | |

| Educadores de Enfermería (Clínicos) | |

| Otros Servicios No Personales | |

| Híbrido de Promoción Personal (Enlace Científico Médico y Soporte de Educación Médica) |

| ���Գ��DZ��Dz�í�� |

| Trastornos Cardiovasculares |

| Trastornos Metabólicos (p. ej., Diabetes) |

| Enfermedades Infecciosas |

| ����ܰ��DZ��Dz�í�� |

| Respiratorio – Asma y Enfermedad Pulmonar Obstructiva Crónica |

| Ortopedia y Musculoesquelético |

| Enfermedades Raras y Huérfanas |

| Empresas Farmacéuticas |

| Empresas Biofarmacéuticas |

| Empresas de Dispositivos Médicos y Diagnóstico |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Personal | Equipo de Ventas Promocionales |

| Gestión de Cuentas Clave | ||

| Gestión de Vacantes | ||

| No Personal | Soluciones de Asuntos Médicos | |

| Enlaces Científicos Médicos Remotos | ||

| Educadores de Enfermería (Clínicos) | ||

| Otros Servicios No Personales | ||

| Híbrido de Promoción Personal (Enlace Científico Médico y Soporte de Educación Médica) | ||

| Por Área Terapéutica | ���Գ��DZ��Dz�í�� | |

| Trastornos Cardiovasculares | ||

| Trastornos Metabólicos (p. ej., Diabetes) | ||

| Enfermedades Infecciosas | ||

| ����ܰ��DZ��Dz�í�� | ||

| Respiratorio – Asma y Enfermedad Pulmonar Obstructiva Crónica | ||

| Ortopedia y Musculoesquelético | ||

| Enfermedades Raras y Huérfanas | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas Biofarmacéuticas | ||

| Empresas de Dispositivos Médicos y Diagnóstico | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de ventas por contrato farmacéutico?

El mercado de externalización de ventas por contrato farmacéutico se sitúa en USD 10,18 mil millones en 2026 y se proyecta que alcance USD 13,19 mil millones para 2031.

¿Qué región crece más rápido?

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 8,21% durante 2026-2031, impulsada por la expansión de carteras de proyectos y las necesidades de participación multilingüe con líderes de opinión clave.

¿Por qué los equipos híbridos de enlace científico médico y ventas están ganando terreno?

Los equipos híbridos combinan credibilidad científica con agilidad comercial, mejorando la confianza de las partes interesadas y acelerando los tiempos del ciclo en los centros.

¿Cómo afecta la inteligencia artificial a la externalización de ventas por contrato?

La optimización de territorios habilitada por inteligencia artificial y los análisis de Siguiente Mejor Acción han proporcionado a los primeros adoptantes un incremento del 3,5% en el retorno de inversión y se están convirtiendo rápidamente en requisitos estándar.

Última actualización de la página el: