Tamaño y Cuota del Mercado de Cartuchos Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

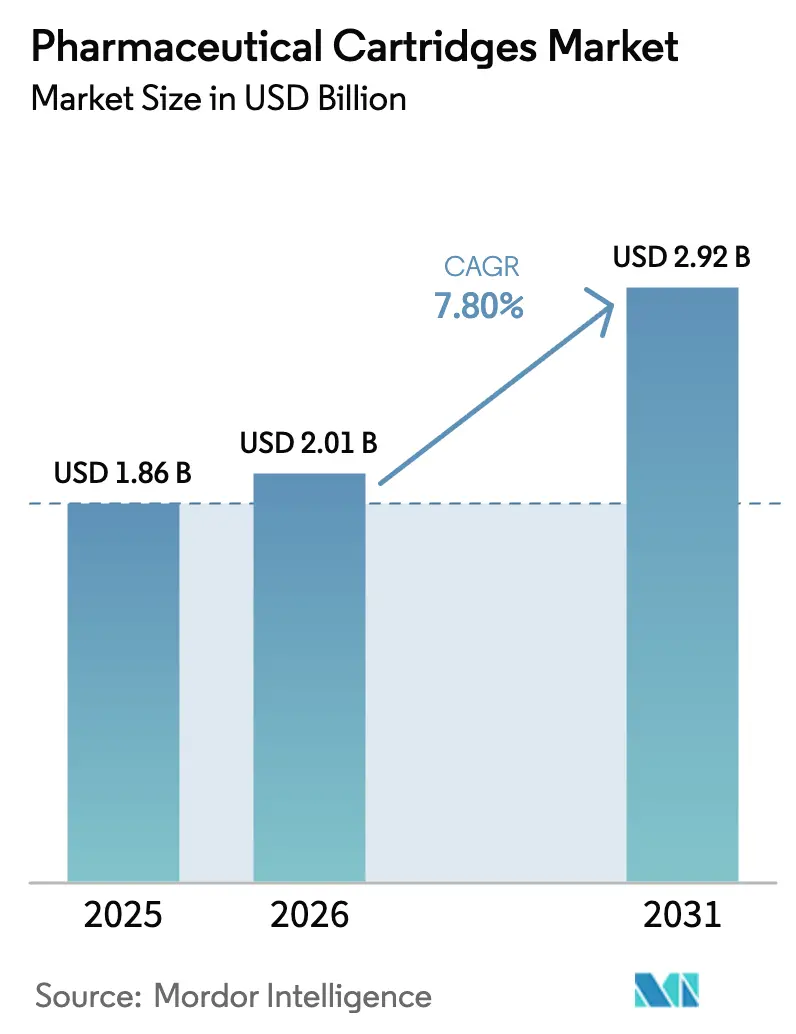

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartuchos Farmacéuticos por ���ϲ�����

Se espera que el tamaño del mercado de cartuchos farmacéuticos crezca de USD 1,86 mil millones en 2025 a USD 2,01 mil millones en 2026 y se prevé que alcance USD 2,92 mil millones en 2031 a una CAGR del 7,80% durante 2026-2031. El crecimiento se sustenta en un cambio decisivo hacia los biológicos de autoadministración, las terapias GLP-1 de alta viscosidad y el uso más amplio de dispositivos de administración subcutánea de gran volumen que permiten a los pacientes tratar enfermedades crónicas en el hogar. La convergencia regulatoria, especialmente las normas revisadas del Anexo 1 de la Unión Europea sobre esterilidad, está orientando a los fabricantes hacia cartuchos listos para usar (RTU) que eliminan las costosas etapas de lavado y despirogeneización, mientras que la automatización de llenado y acabado impulsada por inteligencia artificial reduce la rotura de vidrio y reduce a la mitad los rechazos falsos. El vidrio sigue siendo el material preferido, aunque los plásticos de ingeniería como el COC y el COP avanzan con mayor rapidez gracias a su resistencia a la rotura y compatibilidad química. La demanda es más fuerte en diabetes, pero la oncología registra ahora el crecimiento más rápido a medida que los conjugados anticuerpo-fármaco migran a formatos de cartucho, y América del Norte continúa manteniendo la mayor cuota regional, impulsada por expansiones de capacidad de varios miles de millones de dólares.

Conclusiones Clave del Informe

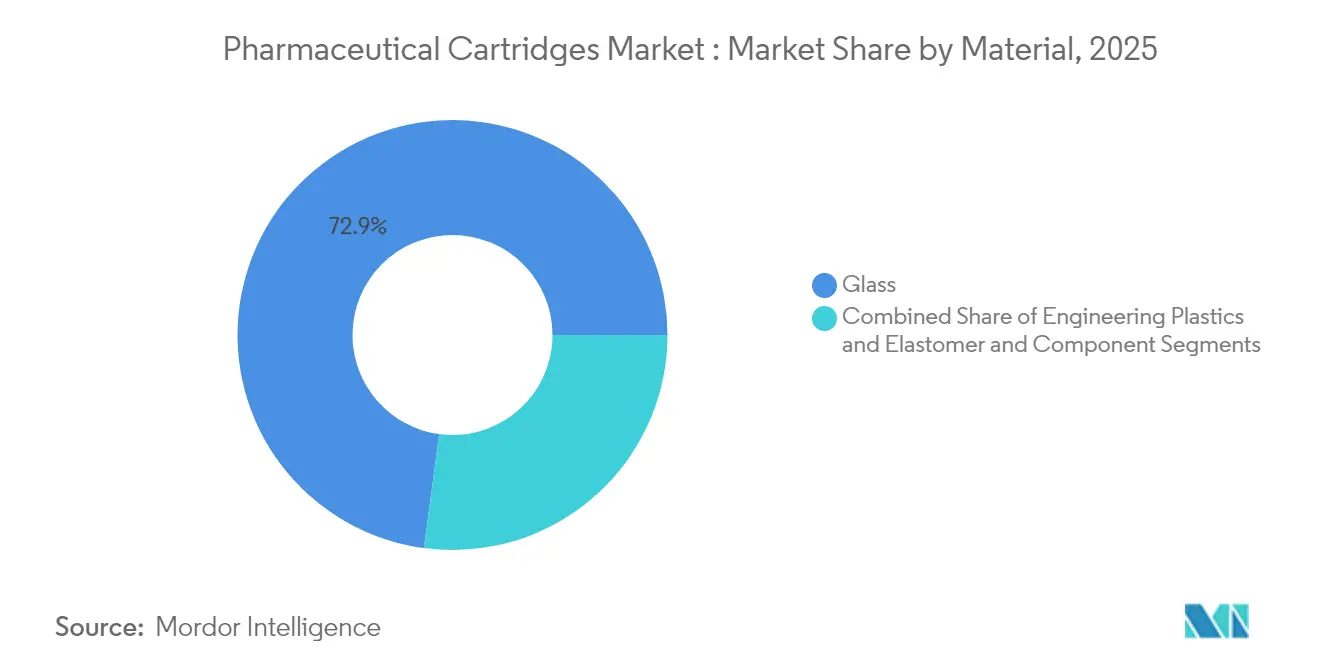

- Por material, el vidrio representó el 72,88% de la cuota del mercado de cartuchos farmacéuticos en 2025, mientras que se prevé que los plásticos de ingeniería registren una CAGR del 11,71% hasta 2031.

- Por compatibilidad con dispositivo de administración, las plumas inyectoras reutilizables lideraron con una cuota de ingresos del 43,55% en 2025; se espera que las bombas portátiles de uso corporal escalen a una CAGR del 10,98% hasta 2031.

- Por capacidad, los cartuchos de menos de 3 ml representaron el 40,92% del tamaño del mercado de cartuchos farmacéuticos en 2025, mientras que se proyecta que los dispositivos de más de 10 ml crezcan a una CAGR del 9,86% durante 2026-2031.

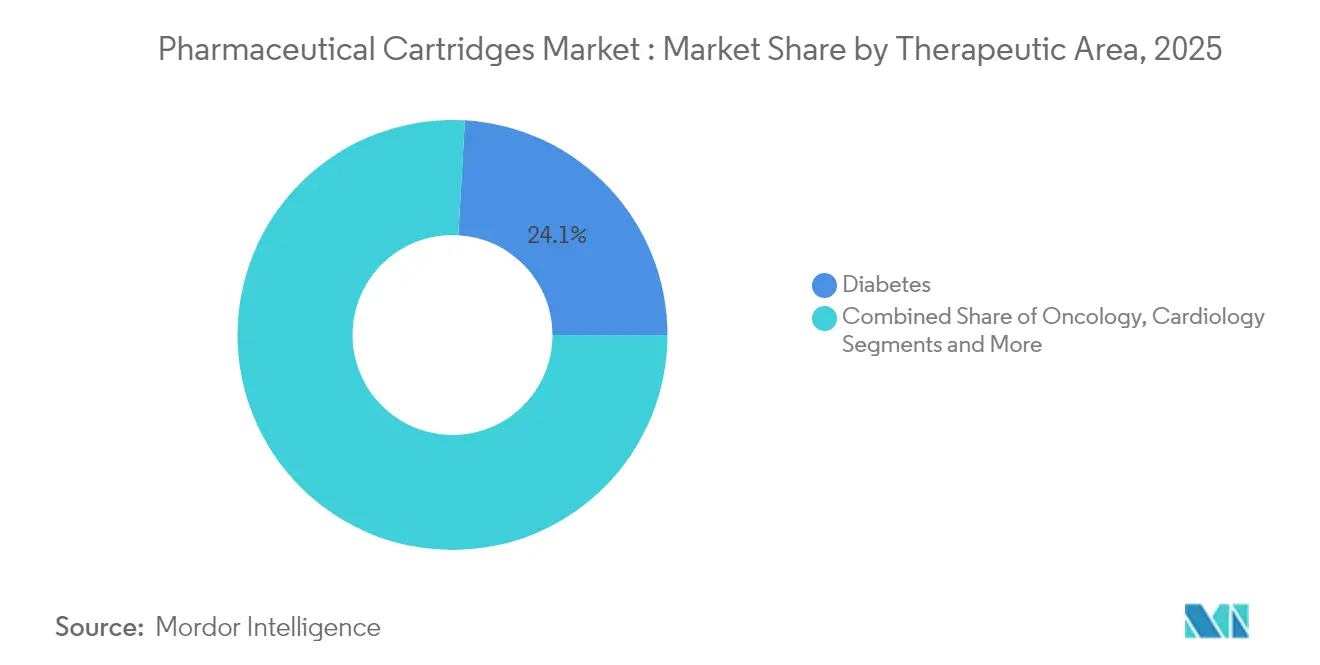

- Por área terapéutica, la diabetes dominó con una cuota del 24,08% del tamaño del mercado de cartuchos farmacéuticos en 2025; se anticipa que la oncología se expanda a una CAGR del 14,12% hasta 2031.

- Por usuario final, las empresas farmacéuticas representaron el 59,05% de la demanda en 2025, aunque se prevé que los CMO/CDMO registren la CAGR más alta del 11,32% hasta 2031.

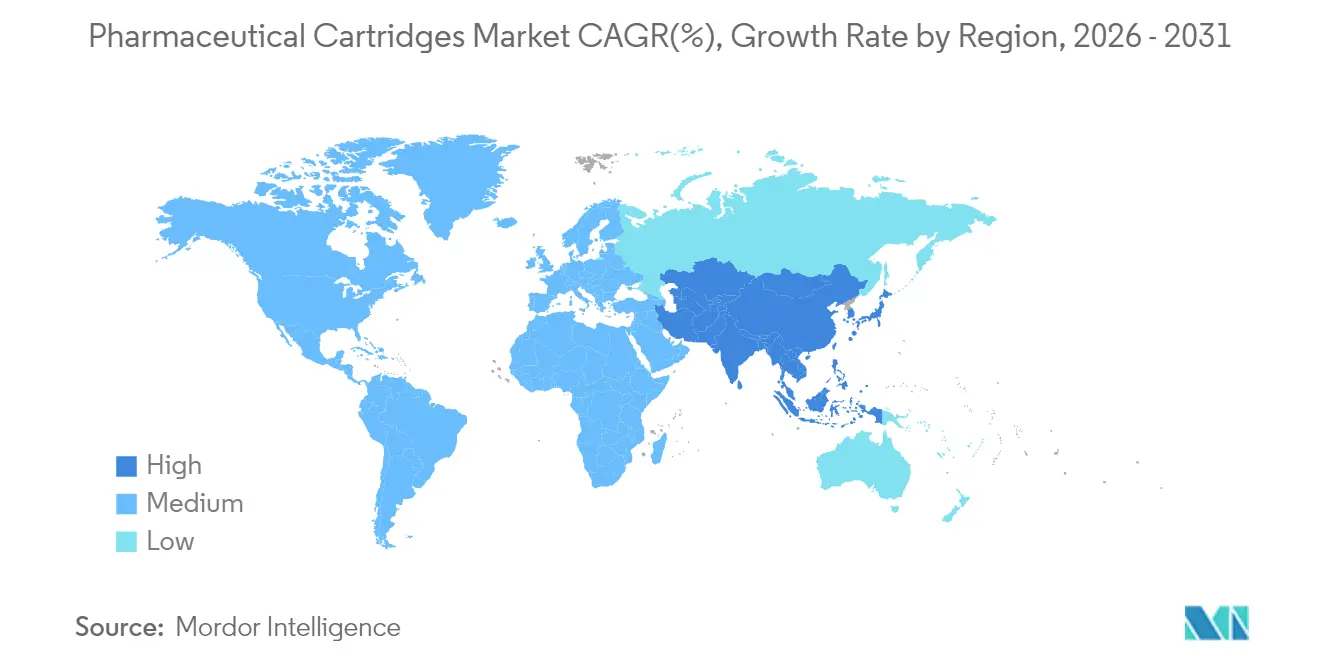

- Por geografía, América del Norte capturó el 38,21% de la cuota del mercado de cartuchos farmacéuticos en 2025, mientras que Asia Pacífico está en camino de crecer más rápido a una CAGR del 9,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cartuchos Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de plumas de autoinyección y formatos de inyectores portátiles | +1.8% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración de los biológicos de obesidad GLP-1 y alta viscosidad a la administración en cartucho | +2.1% | Global, liderado por América del Norte, extendiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de cartuchos de inyectores portátiles de gran volumen de uso corporal (≥ 10 ml) | +1.2% | América del Norte y Europa, adopción temprana en Asia Pacífico | Mediano plazo (2-4 años) |

| Normas de esterilidad del Anexo 1 de la Directiva Europea de Dispositivos Médicos que impulsan la adopción de cartuchos RTU | +0.9% | Principalmente Europa, con repercusión regulatoria global | Corto plazo (≤ 2 años) |

| Automatización de llenado y acabado impulsada por inteligencia artificial que reduce la rotura de vidrio y el desperdicio | +0.7% | Global, concentrado en centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Vidrio con marcado láser inteligente habilitado para UDI para trazabilidad | +0.5% | Global, impulsado por regulación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Plumas de Autoinyección y Formatos de Inyectores Portátiles

Las plumas inyectoras y las bombas portátiles anclan ahora el tratamiento centrado en el paciente, permitiendo a las personas administrar terapias crónicas sin visitas a la clínica. Ypsomed vendió más de 12 millones de plumas reutilizables y 1.700 millones de plumas precargadas en 2024, lo que subraya la escala de adopción. Con aproximadamente 500 millones de personas que viven con diabetes tipo 2 y 1.000 millones afectadas por la obesidad, los dispositivos fáciles de usar que apoyan la dosificación frecuente se han vuelto esenciales. Los estudios clínicos muestran que las inyecciones subcutáneas de hasta 10 ml logran una aceptación del 79% por parte de los pacientes y el dolor vuelve a la línea de base en 30 minutos, por lo que la ampliación de los volúmenes de los cartuchos satisface los umbrales de comodidad del consumidor.[1]Wendy D. Woodley, "Evaluación Clínica de los Efectos Tisulares, el Dolor y la Aceptabilidad de la Inyección Subcutánea de Gran Volumen en Adultos Sanos," Clinical and Translational Science, ascpt.onlinelibrary.wiley.comLas plumas conectadas registran ahora datos de dosificación para el seguimiento de la adherencia, convirtiendo el hardware de administración en herramientas de evidencia del mundo real que refuerzan las propuestas de valor farmacéutico. La tendencia añade volumen constante al mercado de cartuchos farmacéuticos a medida que la terapia domiciliaria pasa de ser una excepción a convertirse en la norma.

Migración de los Biológicos de Obesidad GLP-1 y Alta Viscosidad a la Administración en Cartucho

Los agonistas del receptor GLP-1 se han convertido en la clase farmacéutica de mayor crecimiento y su migración desde la diabetes hacia el tratamiento de la obesidad impulsa nuevos pedidos de cartuchos. West Pharmaceutical Services aseguró acuerdos de elastómeros plurianuales dirigidos principalmente a este segmento, con productos de autoinyección que ya representan el 73% de las ventas de su segmento propietario. Para manejar formulaciones más espesas de 15 cP, BD se asoció con Ypsomed para combinar jeringas de vidrio Neopak XtraFlow con autoinyectores, garantizando una administración subcutánea fluida. Las revisiones de patentes muestran que el 57% de las solicitudes de GLP-1 abordan mecanismos de administración en lugar de moléculas, lo que revela ventajas competitivas que podrían ralentizar la erosión genérica mientras mantienen alta la demanda de cartuchos. Los autoinyectores recargables están surgiendo como alternativas más ecológicas y de menor costo, pero aún dependen de cartuchos robustos diseñados para múltiples actuaciones. Estos desarrollos están inyectando urgencia en las ampliaciones de capacidad en todo el mercado de cartuchos farmacéuticos.

Surgimiento de Cartuchos de Inyectores Portátiles de Gran Volumen de Uso Corporal (≥ 10 ml)

Los inyectores portátiles permiten la administración subcutánea de biológicos anteriormente relegados a infusiones intravenosas. La plataforma Vertiva de 10 ml de Stevanato Group ejemplifica esta dirección, adaptándose a ventanas de administración prolongadas para terapéuticos de alta dosis. Los ensayos muestran que los dispositivos portátiles de 5 ml logran una localización del 93,2% en el tejido objetivo con una fuerte aceptación por parte del usuario. Las cánulas ultrafinas que amplían la luz en un 30% reducen los tiempos de administración para soluciones espesas, abordando los desafíos de viscosidad.[2]Bruce C. Roberts, "El Diseño Novedoso de Cánula Mejora las Tasas de Autoinyección de Gran Volumen para Soluciones de Alta Viscosidad," PubMed, pubmed.ncbi.nlm.nih.gov Las revisiones de la cartera de proyectos enumeran 182 biológicos subcutáneos de gran volumen, con dosis oncológicas que a menudo oscilan entre 5 y 20 ml frente a ≤ 5 ml para uso no oncológico. Las diferentes bandas de dosis exigen geometrías específicas de cartucho, reforzando la necesidad de líneas de fabricación versátiles dentro del mercado de cartuchos farmacéuticos.

Normas de Esterilidad del Anexo 1 de la Directiva Europea de Dispositivos Médicos que Impulsan la Adopción de Cartuchos RTU

La revisión del Anexo 1 de 2023 amplió la guía de fabricación estéril de 16 a 58 páginas. Los requisitos para tecnologías de barrera y las Pruebas de Integridad Previas al Uso Posteriores a la Esterilización (PUPSIT) aumentan la complejidad de las líneas tradicionales de lavado y esterilización, lo que impulsa un cambio hacia cartuchos RTU que llegan estériles y listos para el llenado. Los sistemas RTU eliminan múltiples etapas de procesamiento, reducen el riesgo de contaminación y aumentan el rendimiento de la línea.[3]Tina Morris, "PUPSIT y la Revisión del Anexo 1," PDA, pda.org Un consorcio entre SCHOTT Pharma, Gerresheimer y Stevanato Group tiene como objetivo estandarizar los formatos RTU, lo que refleja el reconocimiento colectivo de que la presión regulatoria favorece ahora los contenedores preesterilizados. A medida que las empresas estandarizan la producción global en las normas más estrictas, el Anexo 1 está elevando indirectamente las tasas de adopción de RTU en todo el mundo, añadiendo valor premium al mercado de cartuchos farmacéuticos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricación compleja de múltiples etapas y estricta validación de cGMP | -1.4% | Global, acentuado en jurisdicciones estrictas | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por jeringas precargadas en el rango de ≤ 3 ml | -0.8% | Global, especialmente en terapias bien establecidas | Mediano plazo (2-4 años) |

| Escasez global de tubería de borosilicato vinculada a la demanda de vidrio solar | -0.6% | Cadenas de suministro mundiales, aguda en Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente inversión en parches de micromatriz sin aguja | -0.4% | Centros de I+D de América del Norte y Europa, difusión global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Fabricación Compleja de Múltiples Etapas y Estricta Validación de cGMP

La fabricación de cartuchos requiere tolerancias de precisión para la fuerza de ruptura inicial, la fuerza de deslizamiento y el recorrido del émbolo. USP <382> ahora exige pruebas del sistema de cierre del contenedor en lugar de verificaciones de componentes individuales, añadiendo nuevas capas de validación. Los ciclos de desarrollo pueden alargarse entre 12 y 18 meses a medida que cada variable se somete a validación estadística. Las herramientas de inteligencia artificial añaden exigencias de transparencia porque los reguladores quieren la lógica del algoritmo junto con las métricas de rendimiento. Las salas blancas de alta calidad, los aisladores de barrera y los hornos de despirogeneización validados elevan los umbrales de capital, disuadiendo a los nuevos participantes y ralentizando las adiciones de capacidad dentro del mercado de cartuchos farmacéuticos.

Riesgo de Sustitución por Jeringas Precargadas en el Rango de ≤ 3 ml

Los medicamentos de pequeño volumen pueden permanecer con jeringas que ofrecen menores costos unitarios y soluciones de llenado llave en mano. Terapias como los anticoagulantes y las hormonas de crecimiento ya utilizan jeringas de 1-3 ml, y el cambio a cartuchos ofrece una ventaja clínica limitada. Los patrocinadores de medicamentos a menudo prefieren aprovechar las líneas de jeringas existentes en lugar de invertir en nuevas herramientas de cartucho a menos que la viscosidad o las características centradas en el paciente exijan el cambio, lo que modera el crecimiento para esa banda de capacidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Vidrio Enfrenta el Desafío de los Plásticos de Ingeniería

El vidrio representó el 72,88% de la cuota total del mercado de cartuchos farmacéuticos en 2025, lo que refleja décadas de confianza regulatoria y su naturaleza inerte y transparente. El segmento se beneficia de una amplia compatibilidad con las líneas y de abundantes herramientas heredadas en los sitios de llenado y acabado. Los plásticos de ingeniería, especialmente el COC y el COP, están creciendo a una CAGR del 11,71% porque resisten la rotura y toleran la biología de pH elevado, lo que resulta ventajoso para los nuevos agentes oncológicos. El respaldo regulatorio llegó cuando TOPAS Advanced Polymers obtuvo el primer cumplimiento de USP 661.1 para olefinas cíclicas.

Los actores de la industria de cartuchos farmacéuticos invierten en líneas de polímeros que igualan las velocidades de producción del vidrio, pero los proveedores de vidrio responden con borosilicato reforzado como SCHOTT EVERIC para reducir los rechazos cosméticos. Las carteras de oncología que requieren almacenamiento criogénico se inclinan hacia el polímero porque su integridad de sellado supera a la del vidrio a bajas temperaturas. Los debates sobre sostenibilidad añaden tensión; los polímeros permiten el moldeo con bajo consumo energético, mientras que el vidrio destaca su reciclabilidad probada. La competencia se intensificará a medida que ambos sectores comercialicen recubrimientos avanzados y mejoras de siliconización para capturar cuota dentro del mercado de cartuchos farmacéuticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Compatibilidad con Dispositivo de Administración: Los Sistemas Portátiles Interrumpen el Dominio de las Plumas

Las plumas inyectoras reutilizables aseguraron el 43,55% del tamaño del mercado de cartuchos farmacéuticos en 2025, consolidadas por décadas de familiaridad con la terapia de insulina. Sin embargo, se prevé que las bombas portátiles de uso corporal crezcan a una CAGR del 10,98% hasta 2031 porque albergan cartuchos de 5 a 10 ml que administran GLP-1 semanal o biológicos oncológicos en el hogar. Los inyectores portátiles BD Libertas demostraron la administración subcutánea de agentes de hasta 50 cP, confirmando la preparación técnica.

Los fabricantes de dispositivos forjan ahora redes de múltiples proveedores que garantizan el ajuste del vidrio y el elastómero en todas las plataformas, ya que Ypsomed coordina más de 15 socios para asegurar el inventario global. Los impulsores de gas y la fuerza de actuación monitoreada por inteligencia artificial reemplazan los resortes tradicionales para manejar medicamentos viscosos de forma segura. Los autoinyectores dirigidos a volúmenes de 5,5 ml llegan de Aktiv Medical Systems, apuntando a estándares de mayor dosis. Estos cambios amplían la oferta y elevan el mercado global de cartuchos farmacéuticos.

Por Capacidad: Los Cartuchos de Gran Volumen Impulsan la Innovación

Los cartuchos de menos de 3 ml representaron el 40,92% de la cuota del mercado de cartuchos farmacéuticos en 2025 debido a los productos de larga data de diabetes y hormonas. Se prevé que el tamaño del mercado de cartuchos farmacéuticos para contenedores de más de 10 ml aumente a una CAGR del 9,86% porque los biológicos de alta dosis migran ahora a dispositivos portátiles subcutáneos. La cartera de Stevanato Group abarca de 5 a 50 ml, demostrando flexibilidad de escala.

Los datos clínicos muestran que las inyecciones de 10 ml cumplen los umbrales de tolerancia cuando se administran durante varios minutos, por lo que los fabricantes de dispositivos optimizan el flujo mediante cánulas ultrafinas. Los cartuchos más grandes exigen vidrio más resistente y capas de silicio refinadas para evitar roturas durante el transporte. Las líneas de llenado ajustan la fuerza de inserción del tapón y los parámetros de ventilación para volúmenes internos mayores. Estas revisiones técnicas apoyan un alcance terapéutico más amplio y profundizan la penetración de los segmentos de gran formato en todo el mercado de cartuchos farmacéuticos.

Por Área Terapéutica: El Crecimiento de la ���Գ��DZ��Dz�í�� Desafía el Liderazgo de la Diabetes

La diabetes representó el 24,08% del tamaño del mercado de cartuchos farmacéuticos en 2025, impulsada por la insulina y, cada vez más, por el uso dual de los agentes GLP-1 para el control del peso. La oncología está preparada para una CAGR del 14,12%, la más rápida entre todos los segmentos. Los conjugados anticuerpo-fármaco y los inhibidores de puntos de control inmunitario se lanzan ahora en formas de alta concentración adecuadas para cartuchos de 5 a 10 ml, permitiendo a los pacientes evitar las salas de infusión.

La inmunología sigue siendo considerable a medida que los biosimilares de adalimumab refuerzan los modelos de autoadministración. Los biológicos respiratorios dirigidos al asma grave, los tratamientos oftálmicos anti-VEGF y las nuevas inyecciones neurológicas amplían aún más el uso de cartuchos. Los contenedores de polímero que toleran el almacenamiento criogénico abordan los vectores de terapia génica y celular. A medida que crece la medicina personalizada, los cartuchos de llenado de precisión apoyan la producción en microlotes, mejorando las perspectivas del mercado de cartuchos farmacéuticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Externalización a CMO Remodela la Fabricación

Las empresas farmacéuticas controlaron el 59,05% de la demanda en 2025 mediante la supervisión directa de productos propietarios e inversiones en capacidad. Sin embargo, los CMO/CDMO muestran la CAGR más fuerte del 11,32% a medida que los desarrolladores de medicamentos externalizan el ensamblaje estéril a socios especializados. PCI Pharma Services asignó USD 365 millones en sitios de Estados Unidos y la Unión Europea para el envasado de dispositivos-medicamentos.

Resilience planea llenar hasta 200 millones de cartuchos anuales para 2025 tras su actualización de USD 225 millones en Cincinnati. Los CDMO de Asia Pacífico atraen volumen a través de ventajas de costo y alineación con las Buenas Prácticas de Manufactura del PIC/S, con Terumo expandiendo sus servicios de ensamblaje de cartuchos. Esta tendencia de externalización aumenta la flexibilidad, impulsa los lanzamientos de biotecnología más pequeños y apoya el crecimiento sostenido del mercado de cartuchos farmacéuticos.

Análisis Geográfico

América del Norte mantuvo el 38,21% de la cuota del mercado de cartuchos farmacéuticos en 2025, respaldada por grandes proyectos de capital como el campus de llenado y acabado de USD 4.100 millones de Novo Nordisk y la planta de jeringas de polímero de USD 371 millones de SCHOTT Pharma en Carolina del Norte. El fomento de la Administración de Alimentos y Medicamentos de la fabricación avanzada acelera la adopción de inteligencia artificial y aisladores modulares, posicionando a la región como referente mundial para la producción de próxima generación.

Europa le sigue de cerca gracias a las reformas de esterilidad del Anexo 1 que impulsan la adopción de RTU. La nueva instalación de Stevanato Group en Cisterna di Latina añade capacidad regional para cartuchos EZ-fill, alineándose con la Ley de Medicamentos Críticos de la Unión Europea que busca la seguridad del suministro mediante la producción local. Las normas de evaluación clínica conjunta y el próximo Reglamento de Evaluación de Tecnologías Sanitarias unifican la demanda, favoreciendo a los proveedores con conformidad probada en múltiples mercados.

Se prevé que Asia Pacífico crezca a una CAGR del 9,84% hasta 2031, la más rápida del mundo. Kapoor Glass de India exporta el 90% de su producción de cartuchos a clientes occidentales, sustentando la base de fabricación rentable de la región. La armonización regulatoria a través de la Conferencia de Asociaciones Farmacéuticas de Asia impulsa aprobaciones transfronterizas más fluidas. Países como Corea del Sur y Singapur fomentan centros de biotecnología, mientras que el sector de biológicos en expansión de China aumenta la necesidad de contenedores de alta calidad. Colectivamente, estas iniciativas consolidan a Asia Pacífico como un motor de crecimiento fundamental para el mercado de cartuchos farmacéuticos.

Panorama Competitivo

El mercado de cartuchos farmacéuticos sigue siendo moderadamente fragmentado. Stevanato Group, SCHOTT AG y West Pharmaceutical Services anclan el nivel superior a través de la integración vertical que fusiona la fabricación de cartuchos, el llenado y el ensamblaje de dispositivos. Su alianza en estándares RTU une la experiencia y acelera la aceptación regulatoria. Los proveedores de vidrio persiguen innovaciones en recubrimientos y marcado láser, mientras que los especialistas en plásticos amplían la capacidad de moldeo en sala blanca para ganar contratos oncológicos.

Las patentes se concentran en torno a los mecanismos de administración, especialmente los autoinyectores de GLP-1, lo que protege a los titulares e impide la entrada de nuevos participantes. Los disruptores incluyen desarrolladores de parches de microagujas que prometen dosificación de biológicos sin aguja, y empresas de plásticos de ingeniería dirigidas a viales oncológicos a prueba de rotura. La integración de chips RFID de BD en cartuchos inteligentes destaca la diferenciación mediante trazabilidad. A medida que los clientes farmacéuticos buscan socios de fuente única, los proveedores que ofrecen soluciones llave en mano disfrutan de una ventaja estratégica, aunque la creciente demanda deja espacio para especialistas de nicho centrados en la sostenibilidad o el envasado inteligente.

Líderes de la Industria de Cartuchos Farmacéuticos

-

Nipro Corporation

-

Gerresheimer AG

-

Stevanato Group

-

Schott AG

-

West Pharmaceutical Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Aktiv Medical Systems firmó un acuerdo de desarrollo con una empresa farmacéutica global para codesarrollar un autoinyector de alta concentración y gran dosis utilizando su plataforma PenPal y un cartucho de vidrio de 5,5 ml.

- Octubre de 2024: BD y Ypsomed acordaron integrar la jeringa BD Neopak XtraFlow con el autoinyector YpsoMate 2.25 para administrar biológicos más espesos de 15 cP.

- Septiembre de 2024: PCI Pharma Services comprometió USD 365 millones para ampliar la capacidad de envasado de dispositivos-medicamentos en Illinois e Irlanda.

- Junio de 2024: Novo Nordisk anunció una expansión de llenado y acabado de USD 4.100 millones en Clayton, Carolina del Norte, añadiendo 1,4 millones de pies cuadrados para productos GLP-1 inyectables.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de cartuchos farmacéuticos como las ventas globales de contenedores cilíndricos prellenables, principalmente vidrio Tipo I o polímero de olefina cíclica, que se integran en plumas inyectoras, autoinyectores, bombas portátiles y jeringas dentales para administrar dosis precisas de medicamentos humanos. Estos contenedores se tratan como envase primario terminado e incluyen émbolos y sellos asociados cuando se suministran como unidades listas para usar.

Exclusión del alcance: los cartuchos de medicamentos veterinarios, reactivos de diagnóstico y adhesivos industriales quedan fuera de la estimación.

Descripción General de la Segmentación

-

Por Material

-

Vidrio

- Tipo I (Borosilicato)

- Tipo II (Cal sodada tratada)

- Tipo III (Cal sodada)

-

Plásticos de Ingeniería

- COP/COC (Olefina Cíclica)

- PETG/Otros Polímeros

- Elastómeros y Componentes de Caucho

-

Vidrio

-

Por Compatibilidad con Dispositivo de Administración

- Plumas inyectoras reutilizables

- Plumas inyectoras desechables

- Bombas portátiles de uso corporal

- Jeringas de anestesia local dental

- Autoinyectores

-

Por Capacidad (ml)

- < 3

- 3 – 5

- 5 – 10

- > 10 (gran volumen)

-

Por Área Terapéutica

- ���ڳٲ������DZ��Dz�í��

- Respiratorio

- ����ܰ��DZ��Dz�í��

- ���Գ��DZ��Dz�í��

- Inmunología (incluidos anticuerpos monoclonales)

- �䲹���徱�DZ��Dz�í��

- Diabetes (insulinas, GLP-1)

- Anestesia Dental

- Otras Terapias

-

Por Usuario Final

- Empresas Farmacéuticas

- Empresas de Biotecnología

- CMO / CDMO

- Otros Usuarios Finales (salud animal, clínicas dentales)

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con convertidores de cartuchos, ingenieros de dispositivos, CMO y jefes de farmacia hospitalaria en América del Norte, Europa y Asia aclararon la utilización en tiempo real, los límites de viscosidad de los biológicos y las especificaciones emergentes de gran volumen. Los comentarios de la encuesta de endocrinólogos y enfermeras de defensa del paciente nos ayudaron a calibrar las curvas de adopción para las plumas GLP-1 y los inyectores oncológicos de doble cámara, reforzando los supuestos derivados de los hallazgos de escritorio.

Investigación Documental

Los analistas de Mordor mapearon los impulsores de la demanda a través de datos abiertos de organismos como la Federación Internacional de Diabetes (prevalencia de diabetes), los paneles de control de la cartera de biológicos de la Organización Mundial de la Salud y los índices de producción de Eurostat, que aclaran las huellas de fabricación regionales. Los flujos comerciales para los códigos del Sistema Armonizado 701090 y 392330 se recopilaron de UN Comtrade y Volza para dimensionar los movimientos transfronterizos de cartuchos, mientras que las autorizaciones de dispositivos 510(k) de la Administración de Alimentos y Medicamentos y los avisos de seguridad de la Agencia Europea de Medicamentos destacaron los puntos de inflexión regulatorios que influyen en la combinación de materiales. Los informes anuales 10-K de las empresas y las instantáneas de D&B Hoovers proporcionaron rangos de precios y adiciones de capacidad. Estos ejemplos ilustran solo una parte del conjunto más amplio de fuentes secundarias consultadas durante el trabajo de escritorio.

El trabajo documental continuo siguió comunicados de prensa, grupos de patentes identificados en Questel y documentos técnicos de asociaciones de la Asociación de Tecnología Farmacéutica y la Sociedad Internacional de Ingeniería Farmacéutica que describen los cambios de esterilidad hacia formatos listos para usar. La amplitud de la evidencia garantiza que cada variable esté fundamentada en hechos públicamente rastreables; sin embargo, también se consultaron numerosas fuentes adicionales para la validación y el relleno de lagunas.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comenzó con los grupos de pacientes de insulina y biológicos regionales, superpuesta con la frecuencia de dosis para construir un depósito de demanda, que luego se reconcilia con los promedios de precio de venta muestreados × los resúmenes de volumen de los principales convertidores para crear una verificación cruzada ascendente selectiva. Las variables clave incluyen el rendimiento de conversión del vidrio Tipo I, la cuota de formatos de plástico COC, la base instalada de plumas inyectoras, el crecimiento de la prevalencia de diabetes y los volúmenes de prescripción de GLP-1; cada uno fue tendenciado hasta 2030. Las previsiones emplean regresión multivariante combinada con suavizado ARIMA, con elasticidades verificadas por nuestro panel de investigación primaria. Donde los datos de los proveedores eran escasos, los rangos se puentearon utilizando diferenciales de precio de venta promedio medianos observados en líneas aduaneras.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a series históricas de comercio, ingresos y prevalencia, seguidos de una revisión por pares en dos etapas antes de la aprobación. Los informes se actualizan anualmente, y los eventos materiales como un cierre importante de capacidad desencadenan ajustes intermedios del modelo para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Cartuchos Farmacéuticos de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas adoptan diferentes alcances de contenedores, inclusiones terapéuticas y cadencias de actualización.

Los principales impulsores de las brechas incluyen que algunos editores incorporan viales, ampollas o cartuchos veterinarios en los totales, otros aplican una inflación uniforme del precio de venta promedio sin validar la combinación vidrio-polímero, y algunos proyectan la demanda directamente desde los ingresos de biológicos en lugar de los recuentos de dosis físicas. La selección disciplinada de variables de Mordor y la actualización anual reducen estos sesgos, proporcionando a los responsables de la toma de decisiones un punto de referencia equilibrado.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,86 mil millones (2025) | ||

| USD 1,52 mil millones (2024) | Consultora Regional A | Excluye cartuchos de bombas portátiles y formatos de >10 ml |

| USD 1,61 mil millones (2024) | Consultora Global B | Utiliza precios de lista, no precios de venta promedio de transacción, inflando el valor |

| USD 2,25 mil millones (2024) | Asociación de la Industria C | Agrupa cartuchos veterinarios y de diagnóstico en el alcance |

Estos contrastes subrayan que el modelo escalonado de Mordor, anclado a la demanda a nivel de dosis y validado por voces de la industria, ofrece la línea de base más transparente y confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartuchos farmacéuticos?

El tamaño del mercado de cartuchos farmacéuticos se situó en USD 2,01 mil millones en 2026 y está en camino de alcanzar USD 2,92 mil millones en 2031 (2026-2031).

¿Qué área terapéutica crece más rápido en la demanda de cartuchos?

La oncología muestra el mayor crecimiento, con una CAGR del 14,12% prevista hasta 2031 (2026-2031) a medida que las terapias de anticuerpos de alta concentración migran a formatos subcutáneos.

¿Por qué los plásticos de ingeniería están ganando terreno frente al vidrio?

Los plásticos COC y COP resisten la rotura, toleran los biológicos de pH elevado y cumplen las nuevas normas USP 661.1, lo que los hace atractivos para los medicamentos de próxima generación.

¿Cómo afectan los cambios del Anexo 1 de la Unión Europea a la selección de cartuchos?

Las normas de esterilidad más estrictas favorecen los cartuchos listos para usar que llegan preesterilizados, reduciendo los pasos de lavado y el riesgo de contaminación.

¿Qué papel desempeñan los CMO/CDMO en el suministro de cartuchos?

Los CMO/CDMO son el grupo de usuarios finales de mayor crecimiento con una CAGR del 11,32% hasta 2031 (2026-2031), ampliando la capacidad de llenado y acabado estéril para que las empresas farmacéuticas puedan centrarse en la I+D.

Última actualización de la página el: