Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

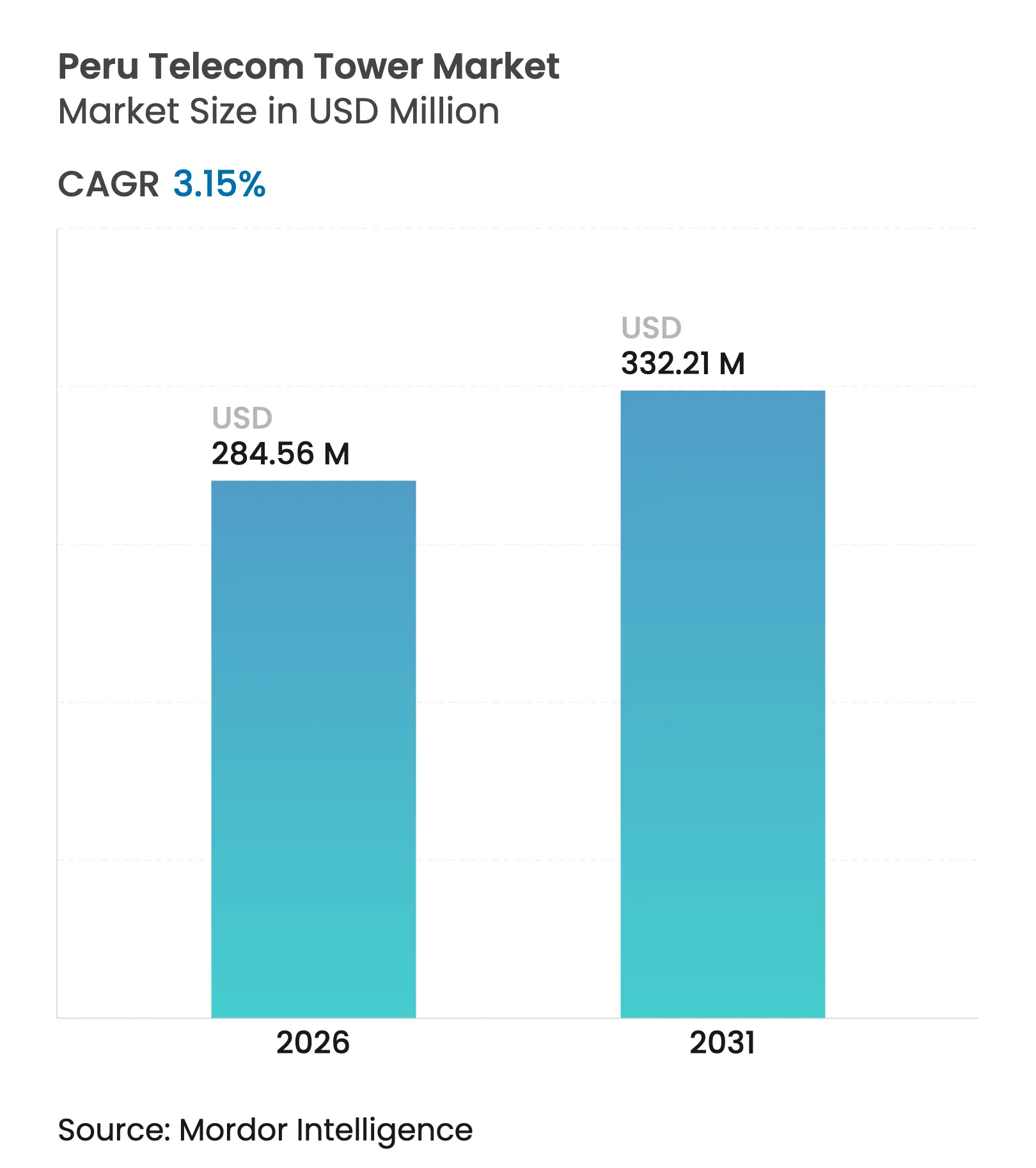

| Tamaño del Mercado (2026) | 284.56 Millones de dólares |

| Tamaño del Mercado (2031) | 332.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Perú por ���ϲ�����

Se espera que el tamaño del Mercado de Torres de Telecomunicaciones de Perú crezca de USD 275,88 millones en 2025 a USD 284,56 millones en 2026 y se prevé que alcance USD 332,21 millones en 2031 a una CAGR del 3,15% durante 2026-2031.

La densificación continua en las zonas urbanas principales, las asignaciones directas de espectro para 5G y la actividad de venta con arrendamiento posterior de torres sustentan un despliegue de capital estable, incluso cuando los operadores se alejan de las construcciones en zonas vírgenes de amplia cobertura. Los TowerCos independientes aprovechan sus carteras de host neutro para acelerar la adopción de co-ubicación, mientras que los sitios híbridos alimentados por energías renovables ganan terreno a medida que aumentan los costos logísticos del diésel en provincias remotas. Las iniciativas de asociación público-privada (APP) respaldadas por el gobierno y los pilotos de Open-RAN amplían aún más las oportunidades de expansión de cobertura a bajo costo. La volatilidad cambiaria y un ciclo promedio de permisos municipales de 180 a 220 días moderan la velocidad de despliegue, pero no han descarrilado el impulso general de inversión.

Conclusiones Clave del Informe

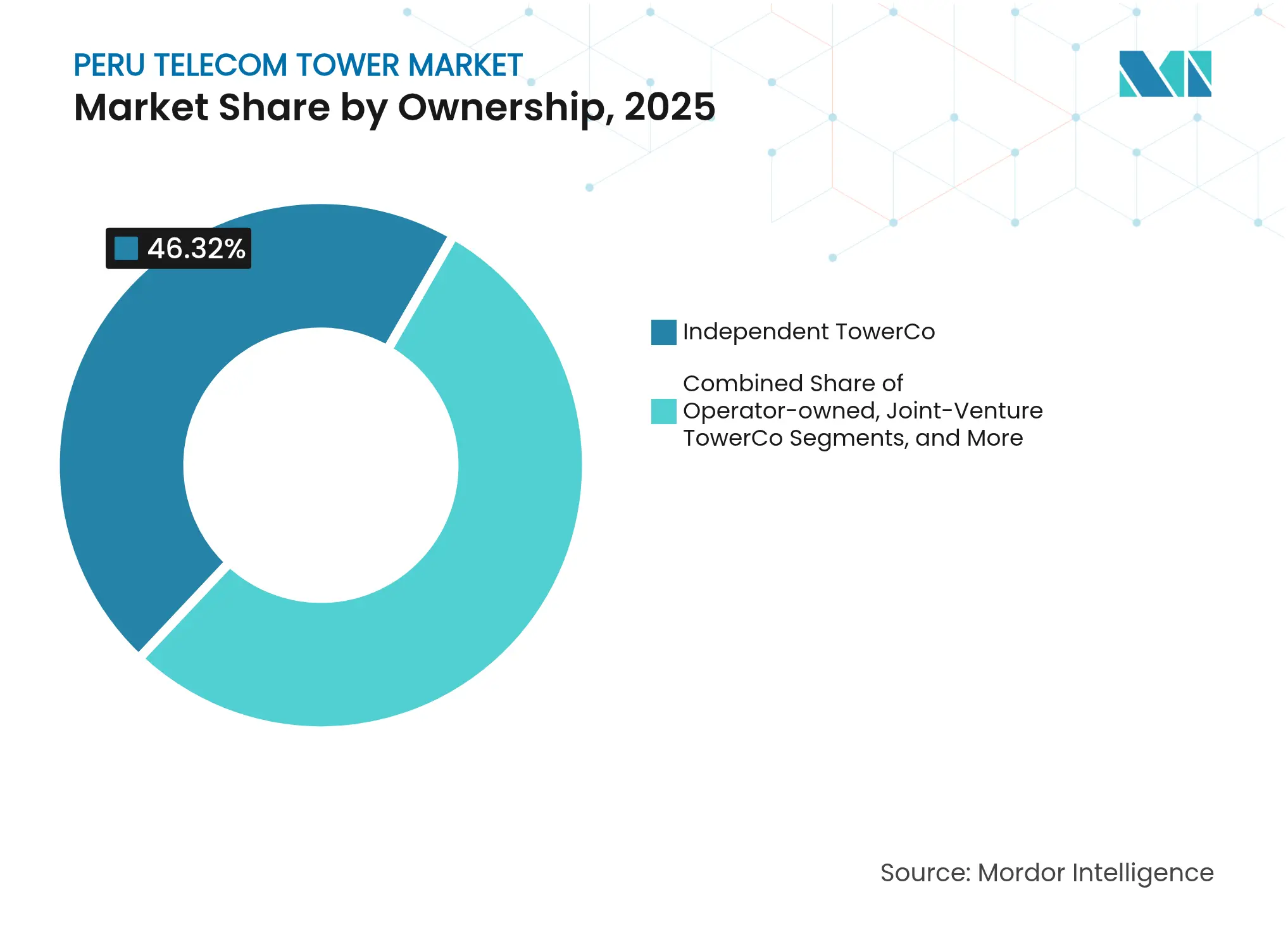

- Por propiedad, los TowerCos independientes capturaron el 46,32% de la participación del mercado de torres de telecomunicaciones de Perú en 2025 y avanzan a una CAGR del 5,18% hasta 2031.

- Por tipo de instalación, los sitios en terreno controlaron el 78,06% del tamaño del mercado de torres de telecomunicaciones de Perú en 2025, mientras que los despliegues en azotea crecen a una CAGR del 7,29% hasta 2031.

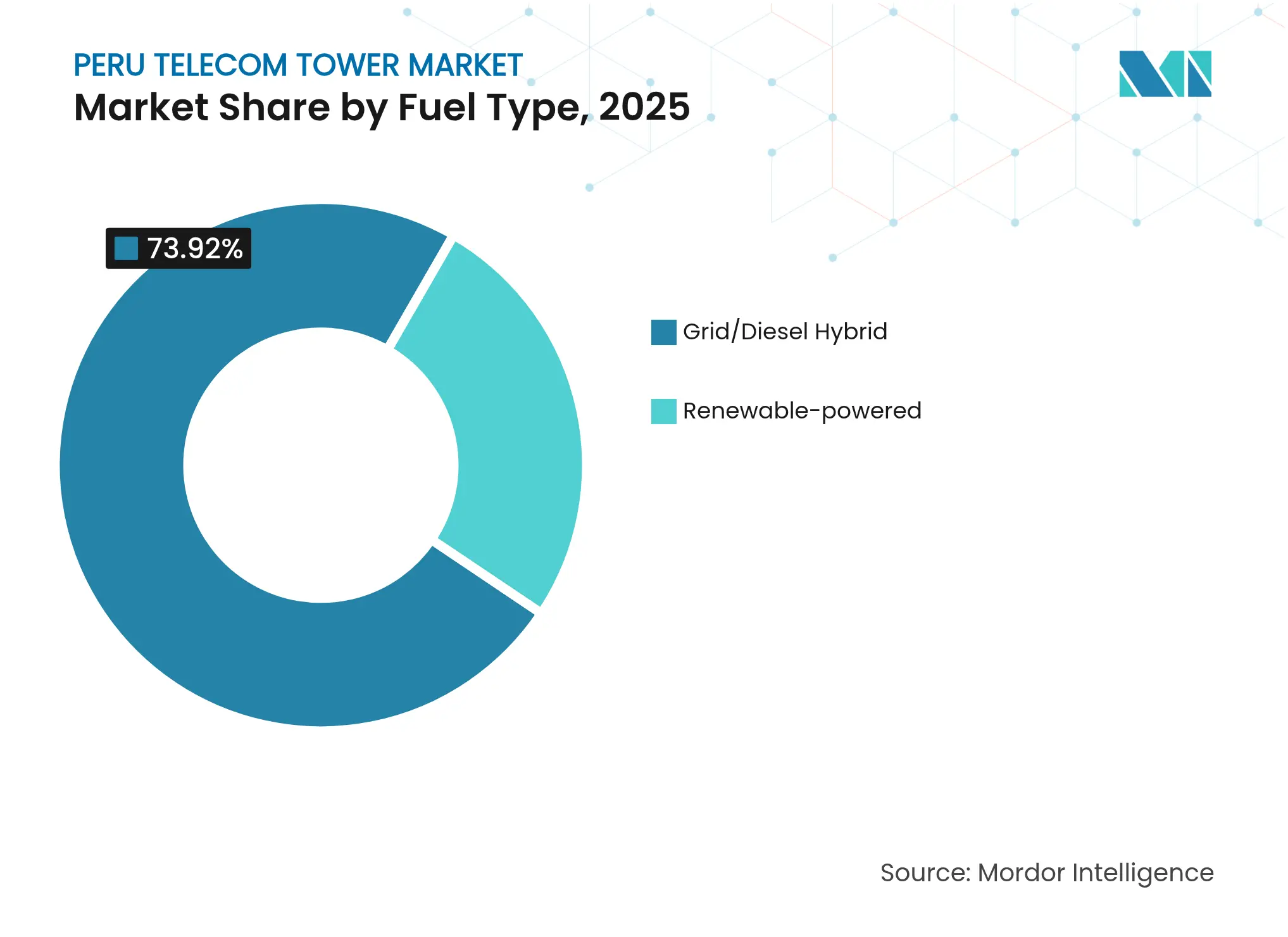

- Por tipo de combustible, las configuraciones alimentadas por energías renovables representan la expansión más rápida con una CAGR del 11,49% hasta 2031, aunque los híbridos de red/diésel aún dominan con el 73,92% de participación del tamaño del mercado de torres de telecomunicaciones de Perú en 2025.

- Por tipo de torre, los monopolos mantuvieron el 40,53% de la participación del mercado de torres de telecomunicaciones de Perú en 2025, beneficiándose de ciclos de aprobación más cortos que los diseños de celosía.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Perú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obligaciones de cobertura 4G/5G en subastas de 700 MHz y 3,5 GHz | +1.2% | Nacional; ganancias tempranas en Lima, Arequipa, Trujillo | Mediano plazo (2–4 años) |

| Red Nacional de Fibra Óptica que impulsa la demanda de co-ubicación rural | +0.8% | Andes rurales, Amazonía, corredores mineros | Largo plazo (≥ 4 años) |

| Densificación de DAS y small cells en el área metropolitana de Lima | +0.6% | Área metropolitana de Lima, ciudades secundarias | Corto plazo (≤ 2 años) |

| Sitios híbridos alimentados por energías renovables para reducir los costos logísticos del diésel | +0.4% | Cuenca amazónica remota, regiones de altura | Mediano plazo (2–4 años) |

| Programas de venta con arrendamiento posterior de torres por parte de Mobile Network Operator regionales (Entel, Bitel) | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Pilotos de Open-RAN por parte de OSIPTEL que reducen las barreras de entrada para los MVNOs | +0.2% | Núcleos urbanos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Obligaciones de cobertura 4G/5G en subastas de 700 MHz y 3,5 GHz

La asignación directa de espectro anunciada en marzo de 2025 elimina los retrasos en las subastas y permite a los operadores redirigir capital de las tarifas de licencia hacia la construcción de sitios. Los objetivos de cobertura para 700 MHz y 3,5 GHz crean requisitos inmediatos de infraestructura macro y de relleno, especialmente en distritos rurales desatendidos. Proveedores como ZTE, contratados por Bitel para 1.000 antenas, han preposicionado inventario para comprimir los plazos de despliegue. Las obligaciones estipulan hitos de nivel de servicio, lo que obliga a los operadores a acelerar las actualizaciones de torres o los programas de nueva construcción para evitar penalizaciones. La política, por tanto, inyecta demanda predecible en el mercado de torres de telecomunicaciones de Perú, manteniendo la visibilidad del pipeline para los TowerCos.

Red Nacional de Fibra Óptica que impulsa la demanda de co-ubicación rural

Internet Para Todos e Internexa han extendido nodos de backhaul óptico que ofrecen 10 Gbps en clústeres del norte, reduciendo los costos de transporte en sitios periféricos [1]BNamericas, "Internexa de ISA amplía su red en Perú con miras a la minería, la energía y los operadores," bnaméricas.com. Las empresas mineras aprovechan el esquema de obras por impuestos de Perú para financiar ramales adicionales, anclando el tráfico en zonas escasamente pobladas. La presencia de fibra transforma torres rurales que antes eran de un solo inquilino en activos de múltiples inquilinos, mejorando los perfiles de rentabilidad para los operadores independientes. Los incentivos gubernamentales fomentan la construcción de más redes troncales, posicionando a las provincias remotas para arrendamientos de co-ubicación incrementales a lo largo del período de pronóstico. Este viento de cola estructural refuerza el mercado de torres de telecomunicaciones de Perú a largo plazo.

Densificación de DAS y small cells en el área metropolitana de Lima

Los sitios macro en Lima han alcanzado la saturación, lo que lleva a los operadores hacia sistemas de azotea, DAS y small cells para gestionar el crecimiento del tráfico. El sistema interior de QMC Telecom en el centro comercial Faria Lima muestra la creciente preferencia por la arquitectura mixta [2]QMC Telecom, "Soluciones de Interior: Faria Lima," qmctelecom.com. Los límites de altura municipales y las ordenanzas estéticas favorecen los equipos de bajo perfil, acelerando la adopción de monopolos y diseños camuflados. Estas dinámicas alimentan un flujo constante de contratos de relleno urbano para los TowerCos que buscan diversificación dentro del mercado de torres de telecomunicaciones de Perú. El aumento en los arrendamientos de azotea también modera la fricción en los permisos, ya que las estructuras existentes a menudo eluden las revisiones ambientales completas.

Sitios híbridos alimentados por energías renovables para reducir los costos logísticos del diésel

Los proyectos de energías renovables aprobados que totalizan 2.155 MW crean oportunidades de estabilidad de red y acuerdos bilaterales de compra de energía que los TowerCos pueden aprovechar. Los costos de transporte de diésel en la Amazonía frecuentemente superan los USD 2 por litro, lo que incentiva soluciones híbridas de energía solar-eólica como los conjuntos de microturbinas Kliux adaptados para cargas de BTS [3]Kliux, "Sistema de energía híbrida renovable eólica-solar para telecomunicaciones BTS," kliux.com. La integración de almacenamiento en baterías ahora cumple los umbrales de autonomía de 3 horas requeridos por los SLA de los Mobile Network Operator. La penetración de energías renovables, por tanto, elimina riesgos operativos clave y desbloquea ahorros en opex, elevando el ROI para los sitios de próxima generación en el mercado de torres de telecomunicaciones de Perú.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos municipales prolongados (promedio de 180 a 220 días) | −0.9% | Nacional; agudo en Lima, Cuzco, Arequipa | Corto plazo (≤ 2 años) |

| Activismo anti-torres en los corredores turísticos de Cuzco y Arequipa | −0.4% | Zonas patrimoniales de Cuzco y Arequipa | Mediano plazo (2–4 años) |

| Volatilidad cambiaria frente a contratos de arrendamiento denominados en USD | −0.3% | Nacional | Corto plazo (≤ 2 años) |

| Alto costo de extensión de la red eléctrica en la Amazonía que eleva el capex | −0.2% | Cuenca amazónica, sitios mineros remotos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Permisos Municipales Prolongados

Los períodos de aprobación promedio de 180 a 220 días inflan los costos de mantenimiento y retrasan el reconocimiento de ingresos para los TowerCos. Los proyectos paralizados señalados por la Contraloría ilustran las brechas sistémicas de gobernanza que también afectan a la infraestructura de telecomunicaciones. La capacidad de Aggreko para energizar un sitio de gran altitud en 45 días demuestra que existe capacidad técnica, pero los obstáculos administrativos siguen siendo el principal cuello de botella en los plazos. Los permisos prolongados erosionan el VPN en proyectos marginales, lo que lleva a algunos operadores a secuenciar las construcciones de forma conservadora, lo que suprime el crecimiento a corto plazo en el mercado de torres de telecomunicaciones de Perú.

Activismo anti-torres en los corredores turísticos de Cuzco y Arequipa

Los municipios orientados al turismo imponen estrictos estándares estéticos que restringen la colocación tradicional de torres de celosía o monopolos cerca de los activos patrimoniales de la UNESCO. La resistencia comunitaria se intensifica en Cuzco y Arequipa, prolongando las consultas e inflando el capex de torres camufladas entre un 40 y un 60%. El giro de Movistar hacia la fibra para 290.000 hogares en Arequipa refleja la preferencia de los operadores por soluciones menos intrusivas [4]DPL News, "Perú | Más de 290 mil hogares de Arequipa ya pueden acceder a la fibra óptica de Movistar," dplnews.com. Si bien la demanda persiste, el activismo remodela la economía de los sitios y orienta el despliegue hacia formatos ocultos más costosos, lo que arrastra marginalmente la CAGR del mercado de torres de telecomunicaciones de Perú.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Mantienen Ventaja Estructural

Los TowerCos independientes controlaron el 46,32% de los sitios activos en 2025 y se expanden a una CAGR del 5,18%, respaldados por regulaciones de host neutro y programas de venta con arrendamiento posterior de operadores que liberan capex mientras preservan la flexibilidad del nivel de servicio. Esta participación equivale a la mayor porción del tamaño del mercado de torres de telecomunicaciones de Perú. La escala permite a los independientes distribuir los costos fijos entre arrendamientos de múltiples inquilinos, agudizando el poder de fijación de precios frente a las entidades cautivas de los Mobile Network Operator.

Los TowerCos en empresa conjunta están emergiendo para equilibrar el control del operador con el capital de los inversores, lo que resulta especialmente atractivo para las huellas rurales donde la economía de un solo inquilino sigue siendo escasa. Las carteras cautivas de los Mobile Network Operator persisten en las redes metropolitanas críticas, pero muestran una expansión limitada más allá de las actualizaciones de mantenimiento. A medida que continúa la densificación impulsada por el espectro, el mercado de torres de telecomunicaciones de Perú sigue siendo estructuralmente favorable para los independientes capaces de una entrega rápida de construcción a medida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: El Aumento en Azoteas Compensa la Saturación en Terreno

Los sitios en terreno representaron el 78,06% de las instalaciones en 2025, equivalente a la mayor parte de la participación del mercado de torres de telecomunicaciones de Perú, pero la escasez de terrenos urbanos empuja a los operadores hacia las azoteas. Los despliegues en azotea crecen a una CAGR del 7,29% a medida que las aprobaciones del municipio de Lima para extensiones verticales superan las nuevas concesiones de terreno. Se proyecta que el tamaño del mercado de torres de telecomunicaciones de Perú para las huellas en azotea se expanda de manera constante hasta 2031, impulsado por permisos expeditos y menores costos de preparación del sitio.

Las estructuras en terreno siguen siendo esenciales en los corredores mineros y los puestos avanzados de la Amazonía, donde los radios de cobertura y el terreno exigen mayores elevaciones. Sin embargo, las mejoras en los refuerzos estructurales han reducido la brecha de costos entre las azoteas reforzadas y los monopolos de menor tamaño en terreno, impulsando la sustitución en ciudades secundarias. Las reformas de permisos orientadas a ventanas de autorización más cortas para sitios de reutilización adaptativa inclinarían aún más el impulso hacia las adiciones en azotea dentro de los núcleos urbanos.

Por Tipo de Combustible: Las Soluciones Híbridas de Energías Renovables Ganan Credibilidad Económica

Los híbridos de red/diésel dominaron el 73,92% del tamaño del mercado de torres de telecomunicaciones de Perú en 2025, reflejo de la inestabilidad de la red fuera de Lima. Sin embargo, las configuraciones de energías renovables exhiben la CAGR más rápida del 11,49%, impulsada por la caída de los costos de las baterías y las curvas de aprendizaje de los proveedores. Los ahorros en logística de diésel superan los USD 40.000 anuales por sitio remoto, generando períodos de recuperación inferiores a cinco años.

La disponibilidad de la red sigue siendo desigual, por lo que los híbridos amortiguan los riesgos de fiabilidad mientras reducen las emisiones. Los TowerCos incluyen cada vez más kits de energías renovables en los contratos de construcción a medida, trasladando las cargas de costos al capex inicial pero mejorando los márgenes de EBITDA a largo plazo. A medida que los activos de energía solar y eólica a escala de servicios públicos de Perú entren en funcionamiento, las conexiones a la red limpia proliferarán, comprimiendo aún más la participación del diésel en el mercado de torres de telecomunicaciones de Perú.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Los Monopolos Equilibran Costo y Aceptación Comunitaria

Los monopolos mantuvieron el 40,53% de los despliegues de 2025, la mayor porción de la participación del mercado de torres de telecomunicaciones de Perú, porque sus huellas compactas se alinean con las directrices municipales. Las variantes camufladas crecen a una CAGR del 9,22%, aunque desde una base baja, abordando las objeciones en sitios patrimoniales pero incrementando los gastos estructurales.

Las torres de celosía prevalecen en las provincias escarpadas donde los requisitos de altitud y carga superan las preocupaciones estéticas. Los avances en materiales compuestos ahora permiten monopolos más altos, llevándolos a roles de cobertura anteriormente reservados para diseños de celosía. La demanda de camuflaje seguirá concentrada geográficamente, pero subraya un imperativo más amplio de participación comunitaria dentro del mercado de torres de telecomunicaciones de Perú.

Análisis Geográfico

El área metropolitana de Lima concentra alrededor del 34,68% de los sitios activos y genera las mayores tasas de ocupación debido a los densos núcleos de población y el robusto tráfico comercial. La alta penetración en azoteas, el backhaul de fibra maduro y los despliegues de DAS mantienen los ingresos promedio por sitio por encima de la media nacional, aunque las colas de permisos alargan los calendarios de entrega.

Las ciudades costeras secundarias como Arequipa, Trujillo y Piura son los centros provinciales de más rápido crecimiento, beneficiándose de la inversión minera y los desembolsos de infraestructura de las APP. El reciente impulso de fibra de Movistar en Arequipa valida la creciente demanda de ancho de banda, lo que permite a los TowerCos asegurar inquilinos ancla rápidamente. La fiabilidad de la red en estas ciudades respalda arquitecturas de energía convencionales, fomentando la economía de múltiples inquilinos que refuerza la expansión del mercado de torres de telecomunicaciones de Perú.

Los distritos amazónicos y de las tierras altas andinas siguen siendo espacios en blanco de cobertura caracterizados por terrenos complejos, poblaciones dispersas y costos prohibitivos de extensión de la red. Los ramales de fibra de Internet Para Todos y las asociaciones de backhaul satelital han reducido las barreras, pero el despliegue sigue dependiendo de paquetes de energía híbrida renovable y monopolos modulares. A medida que entren en funcionamiento nodos de fibra adicionales en 2026, el mercado de torres de telecomunicaciones de Perú debería registrar un crecimiento unitario incremental incluso en territorios tradicionalmente no atendidos.

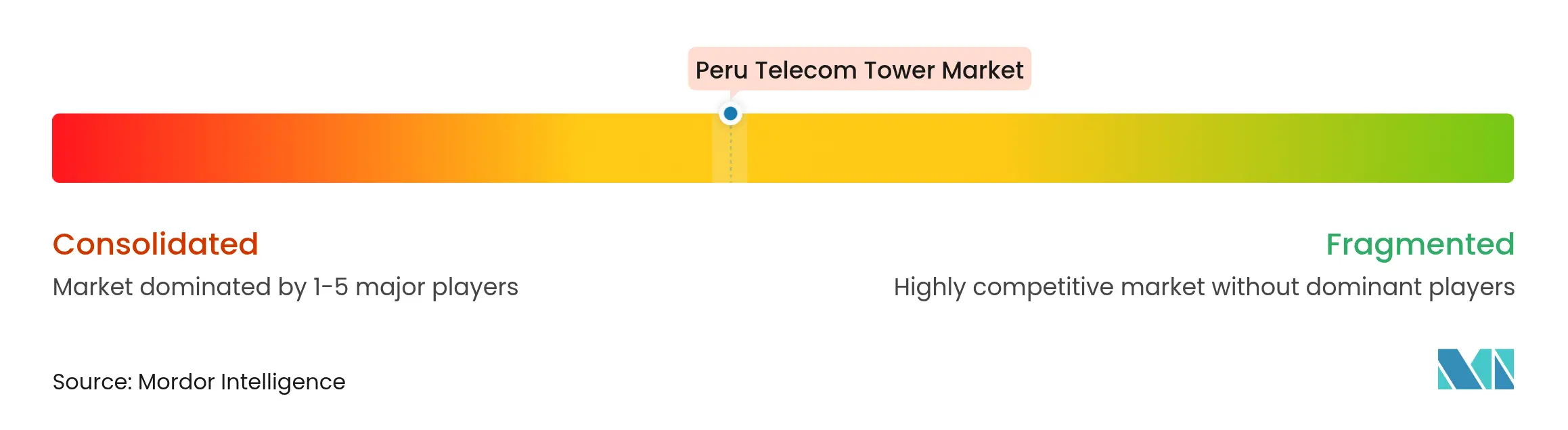

Panorama Competitivo

El mercado de torres de telecomunicaciones de Perú exhibe una concentración moderada. El campo competitivo alberga una mezcla equilibrada de grandes actores globales y especialistas regionales. American Tower y SBA Communications mantienen carteras basadas en radio agrupadas en torno a Lima y las ciudades costeras de nivel 2, capturando flujos de ingresos premium de múltiples inquilinos. Phoenix Tower International y Andean Telecom Partners escalan a través de adquisiciones de venta con arrendamiento posterior, ejemplificado por la compra de BTS Towers por parte de ATP que añadió aproximadamente 1.100 sitios.

La diferenciación competitiva se centra en la velocidad de comercialización, la fluidez regulatoria y las credenciales de sostenibilidad. Los líderes despliegan SCADA de monitoreo remoto, optimización energética impulsada por IA y modelos de participación comunitaria prioritaria para ganarse la buena voluntad municipal. Los actores de nivel medio apuntan a bastiones regionales o verticales especializados, como los corredores mineros o energéticos, para evitar la competencia directa.

Los pilotos de Open-RAN supervisados por OSIPTEL podrían desbloquear puntos de entrada disruptivos para nuevos participantes ágiles, pero los titulares establecidos defienden su participación a través de acuerdos de arrendamiento maestro a largo plazo y economías de escala.

Líderes de la Industria de Torres de Telecomunicaciones de Perú

American Tower Corporation (ATC Peru)

SBA Communications Corporation

QMC Telecom International

Sitios LatAM

Phoenix Tower International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Telefonica desinvirtió su operación peruana por menos de USD 1 millón, lo que desencadenó la realineación de los acuerdos de arrendamiento y nuevas perspectivas de adquisición de carteras.

- Marzo de 2025: Perú confirmó la asignación directa de espectro 5G, evitando las subastas y agilizando el despliegue de redes.

- Marzo de 2025: Internexa de ISA activó nodos de fibra de 10 Gbps en Chao y Juanjui para respaldar el backhaul de operadores.

- Marzo de 2025: Movistar amplió la cobertura de fibra a 290.000 hogares en Arequipa, reforzando la capacidad de backhaul para las torres locales.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Perú

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y video. Para expandir su red y servicios, el mercado de telecomunicaciones depende de torres, que se utilizan para montar equipos de red y energía de telecomunicaciones.

El Informe Cubre las Empresas de Torres de Telecomunicaciones de Perú y el Mercado está Segmentado por Propiedad (Operador Propietario, Propiedad Privada, Sitios Cautivos de Mobile Network Operator), por Instalación (Azotea, Terreno), por Tipo de Combustible (Renovable, No Renovable). Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los Segmentos Anteriores.

| Operador Propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por Energías Renovables |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Oculta / Camuflada |

| Por Propiedad | Operador Propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por Energías Renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Oculta / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de torres de telecomunicaciones de Perú?

El mercado está valorado en USD 284,56 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 3,15% hasta 2031.

¿Qué modelo de propiedad lidera los despliegues?

Los TowerCos independientes ostentan la posición más grande con el 46,32% de participación en 2025.

¿Por qué las instalaciones en azotea están ganando popularidad?

La escasez de terrenos urbanos y los permisos más rápidos hacen que las azoteas sean atractivas, impulsando una CAGR del 7,29%.

¿Qué papel desempeñan los sitios alimentados por energías renovables?

Las torres híbridas de energías renovables muestran la CAGR más rápida del 11,49% a medida que los operadores reducen los costos logísticos del diésel.

¿Cómo afecta la política de espectro 5G a la demanda de infraestructura?

La asignación directa de espectro acelera los plazos de despliegue, impulsando la construcción de torres a corto plazo.

Última actualización de la página el: