Tamaño y Cuota del Mercado de Software de Administración de Pensiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Administración de Pensiones por ���ϲ�����

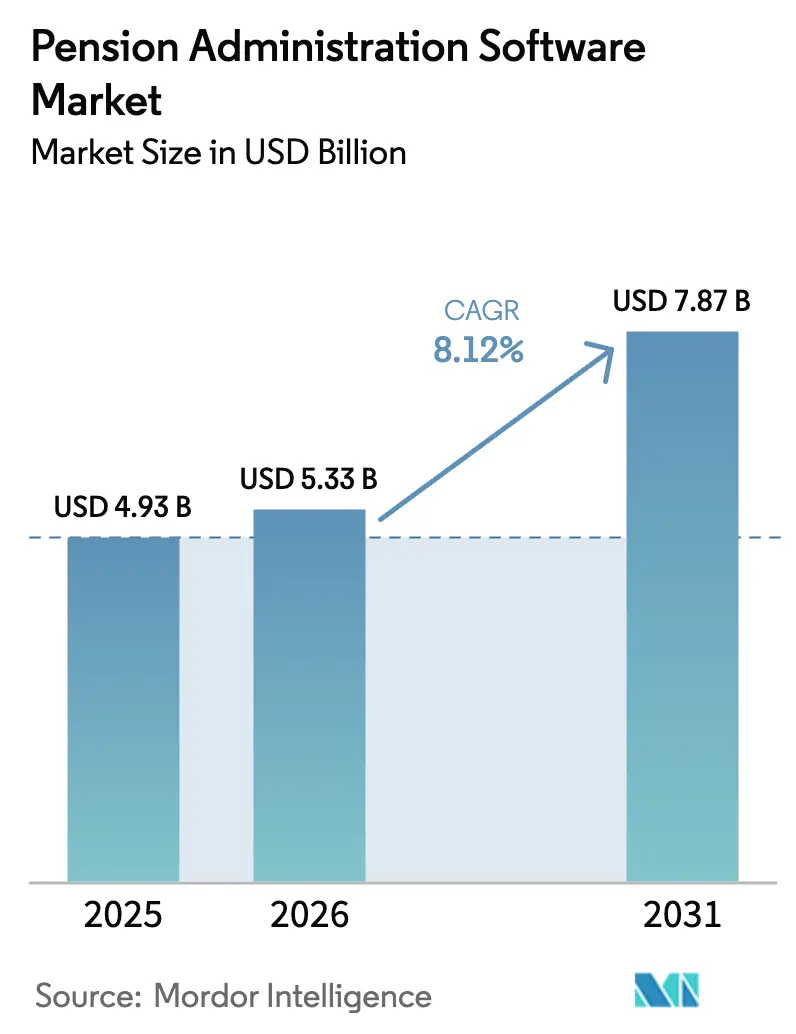

Se espera que el tamaño del mercado de software de administración de pensiones crezca de USD 4,93 mil millones en 2025 a USD 5,33 mil millones en 2026 y se prevé que alcance USD 7,87 mil millones en 2031 con una CAGR del 8,12% durante 2026-2031. El crecimiento está impulsado por la acelerada digitalización, la presión regulatoria para la elaboración de informes en tiempo real y la urgente sustitución de sistemas heredados obsoletos. Las organizaciones están trasladando las cargas de trabajo a la nube para evitar los ciclos de renovación de hardware y reducir la sobrecarga de TI, mientras que los mandatos de modernización del sector público inyectan presupuestos considerables en las actualizaciones de sistemas. Al mismo tiempo, los incidentes de ciberseguridad y los costes de integración moderan el ritmo de adopción, creando un panorama dinámico en el que los proveedores se diferencian mediante análisis habilitados por IA, cumplimiento normativo automatizado y portales de autoservicio intuitivos.

Conclusiones Clave del Informe

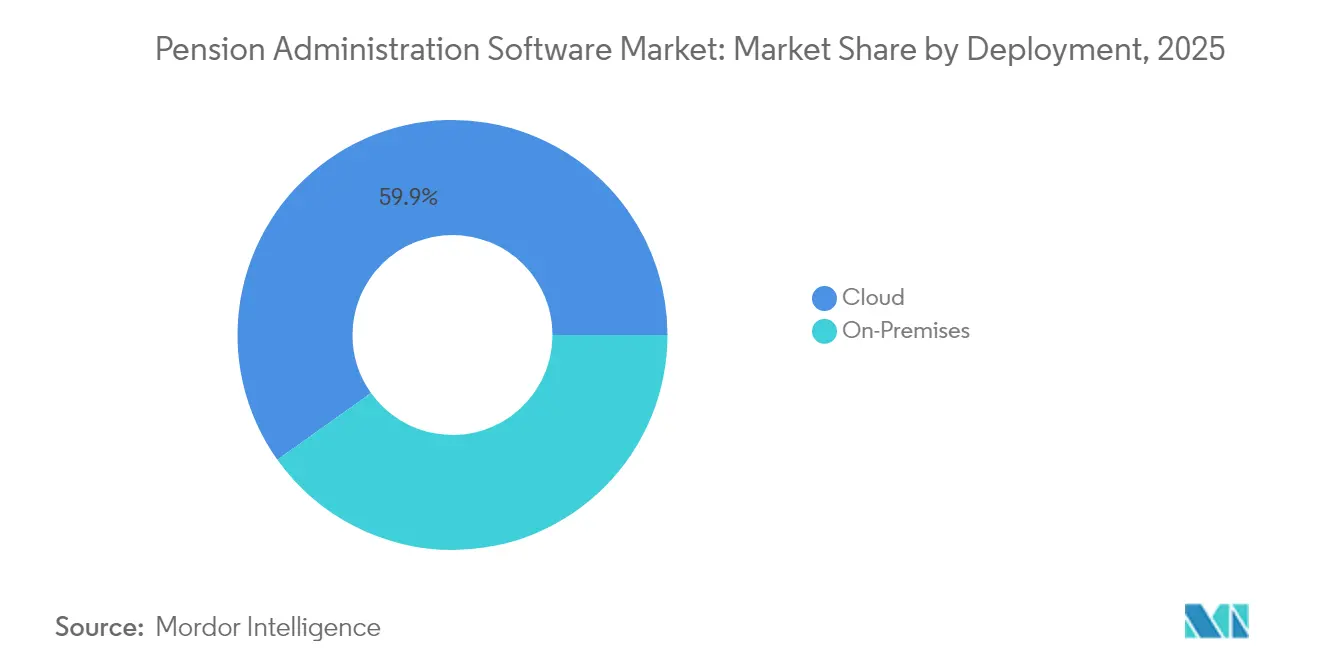

- Por implementación, los modelos en la nube representaron el 59,85% de la cuota del mercado de software de administración de pensiones en 2025, y este segmento se está expandiendo a una CAGR del 12,35% hasta 2031.

- Por tamaño de empresa, las entidades gubernamentales lideraron con una cuota de ingresos del 42,35% en 2025, mientras que las pymes registraron el crecimiento más rápido con una CAGR del 10,62% hasta 2031.

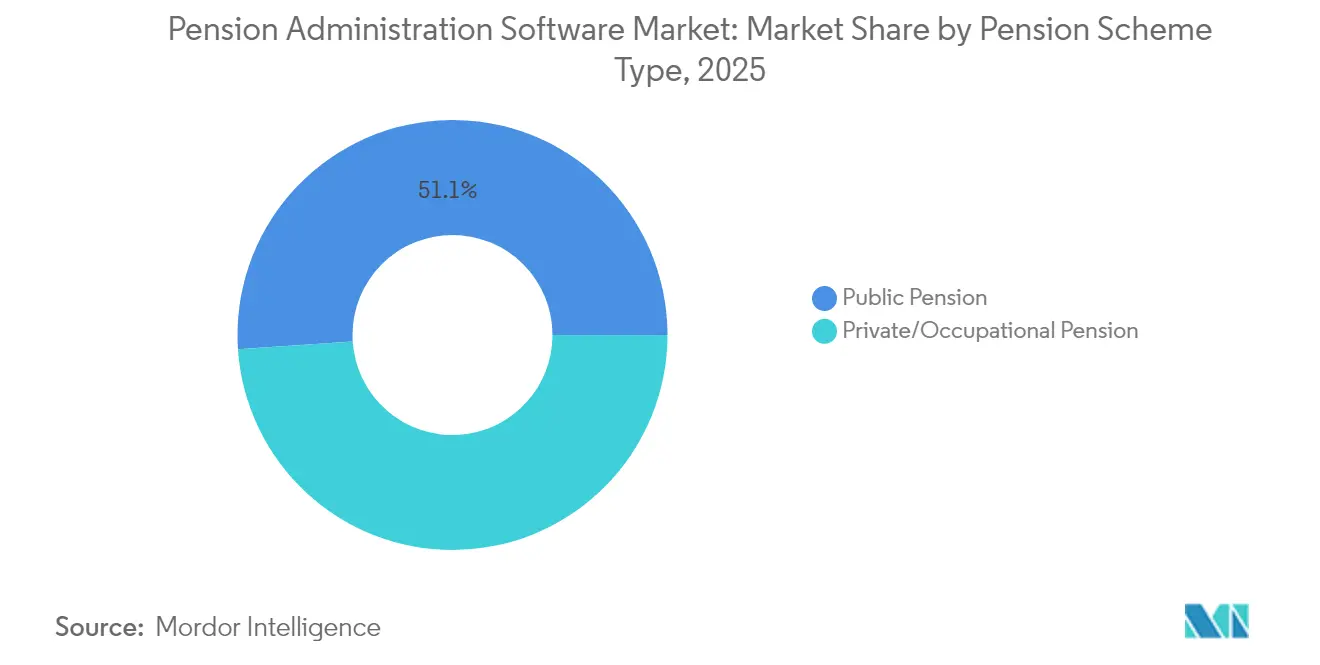

- Por tipo de plan de pensiones, los planes públicos representaron el 51,05% del tamaño del mercado de software de administración de pensiones en 2025; los planes privados y ocupacionales están en camino de alcanzar una CAGR del 9,98% hasta 2031.

- Por funcionalidad, el procesamiento de contribuciones y nóminas se mantuvo como la categoría más grande con el 26,55% en 2025, mientras que los portales de autoservicio avanzan a una CAGR del 12,05% hasta 2031.

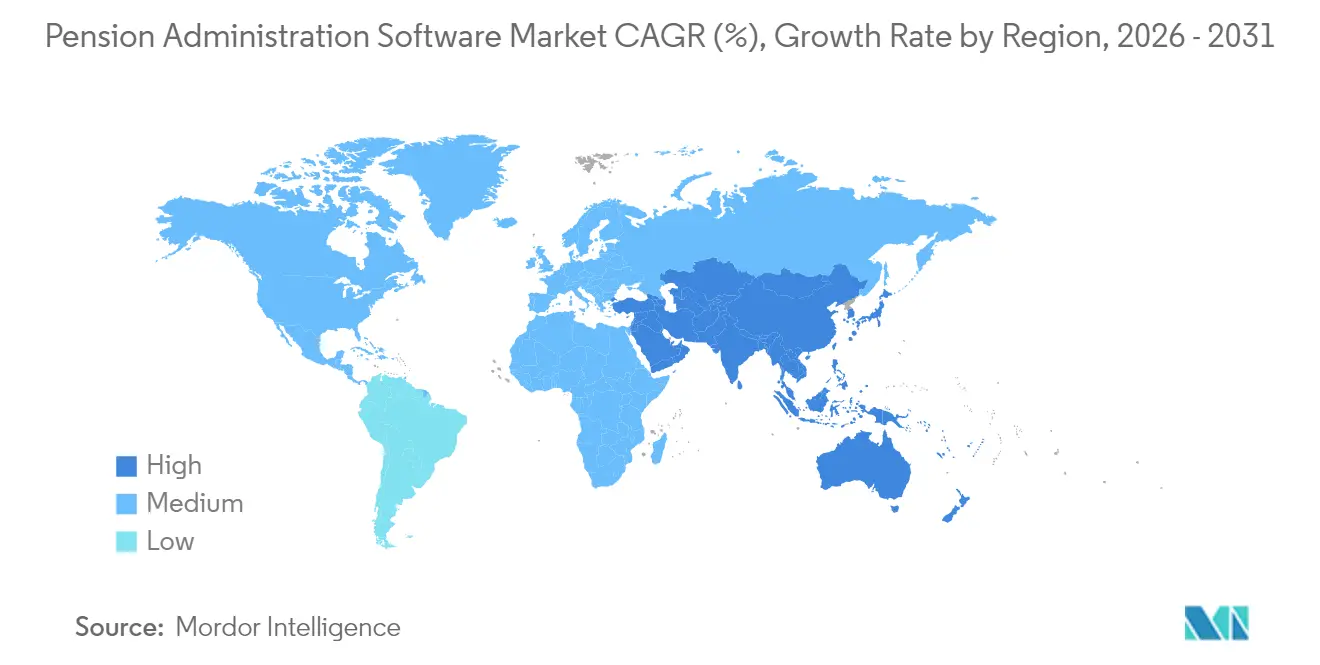

- Por geografía, América del Norte dominó con una cuota de mercado del 33,85% en 2025, y ��������-�ʲ���í�ھ����� está creciendo más rápido con una CAGR del 13,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Administración de Pensiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las implementaciones nativas en la nube reducen la sobrecarga de TI | +2.1% | América del Norte y la UE como primeros adoptantes; difusión global | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia la elaboración de informes en tiempo real | +1.8% | Liderado por el ERISA de EE. UU. y el RGPD de la UE | Corto plazo (≤ 2 años) |

| Mandatos de modernización del sector público | +1.5% | América del Norte y APAC como núcleo; expansión hacia la UE | Mediano plazo (2-4 años) |

| El envejecimiento de la fuerza laboral aumenta la complejidad de las pensiones | +1.2% | Economías desarrolladas a nivel mundial | Largo plazo (≥ 4 años) |

| Los análisis de riesgo basados en IA ganan tracción | +0.9% | América del Norte y la UE como adoptantes tempranos; APAC alcanzando el ritmo | Mediano plazo (2-4 años) |

| Pilotos de activos de pensiones tokenizados | +0.4% | EE. UU., Reino Unido, Singapur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Implementaciones Nativas en la Nube Reducen la Sobrecarga de TI

El traslado de las cargas de trabajo de pensiones a entornos en la nube está produciendo reducciones del 30-40% en el coste total de propiedad, con la ayuda de proveedores como Oracle, cuyos informes de 2024 muestran que los servicios en la nube ascienden al 37% de los ingresos tras un gasto en I+D de USD 8,9 mil millones. Los resultados del primer trimestre de 2024 de SAP reflejan este patrón con un crecimiento de ingresos en la nube del 24%, respaldado por una cartera de pedidos de EUR 14,2 mil millones (USD 16,49 mil millones). A pesar de estas ganancias, las agencias que migran desde sistemas en instalaciones propias —el Fondo de Pensiones de Wiltshire es un ejemplo destacado— encuentran aumentos de costes temporales vinculados a la conciliación de datos y la recapacitación del personal.

Cambio Regulatorio Hacia la Elaboración de Informes en Tiempo Real

La norma del Departamento de Justicia de EE. UU. de enero de 2025 que restringe el acceso a datos personales sensibles intensifica las exigencias de cumplimiento normativo para los sistemas de pensiones que gestionan información transfronteriza, con la aplicación de la normativa a partir de abril de 2025. El Boletín de Asistencia de Campo 2025-02 del Departamento de Trabajo establece estipulaciones adicionales sobre el aviso anual de financiación conforme a la Ley SECURE 2.0.[2]Departamento de Trabajo de EE. UU., "Boletín de Asistencia de Campo 2025-02," dol.gov Las directrices europeas se están endureciendo de forma simultánea, ya que la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) revisa las divulgaciones de riesgo de sostenibilidad que requieren la captura de datos ASG.

Mandatos de Modernización del Sector Público

Los gobiernos están reasignando presupuestos significativos para renovar plataformas obsoletas. El Fondo de Modernización Tecnológica de EE. UU. concedió USD 18,3 millones a la Oficina de Gestión de Personal en diciembre de 2024 para migrar los sistemas que dan soporte a 2,8 millones de pensionistas.[1]Administración General de Servicios de EE. UU., "El Fondo de Modernización Tecnológica Anuncia Inversiones," gsa.gov El Sistema de Jubilación de Maestros de California está invirtiendo USD 523,1 millones para finalizar su Proyecto de Solución de Pensiones a finales de 2025. En Asia, el Informe de Trabajo Gubernamental de China 2025 subraya el incremento del gasto en infraestructura digital para prepararse ante los cambios demográficos.

El Envejecimiento de la Fuerza Laboral Aumenta la Complejidad de las Pensiones

El aumento de la esperanza de vida incrementa la complejidad de los cálculos de prestaciones, empujando a los administradores hacia un software configurable capaz de gestionar múltiples diseños de planes. El Sistema de Jubilación de Virginia desembolsó USD 6,47 mil millones en 2024 atendiendo a más de 832.000 miembros en distintos planes. Los mercados emergentes siguen el ejemplo, con Somalia introduciendo en 2024 un plan de prestaciones definidas para funcionarios públicos que emplea fórmulas de promedio de carrera. Múltiples reformas en América Latina, encabezadas por la reducción de la edad de jubilación en ��é�澱���� y los aumentos propuestos en Panamá, generan mayor complejidad para el software.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costes de migración e integración | -1.4% | Más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre ciberseguridad y soberanía de datos | -0.8% | Global; amplificado en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Costes de Migración e Integración

CEM Benchmarking calcula que los gastos de administración de pensiones aumentaron un 15,6% interanual en 2024, casi el triple de la media de referencia del sector, elevando el coste total por miembro a USD 51. Los planes más pequeños se enfrentan a una carga adicional: el mandato de inscripción automática de la Ley SECURE 2.0, vigente desde enero de 2025, introduce trabajo de cumplimiento normativo que empuja a muchas pymes hacia soluciones externas. Los ajustes anuales del coste de vida del Servicio de Impuestos Internos (IRS) obligan a actualizaciones continuas del software, lo que infla los presupuestos operativos.

Preocupaciones sobre Ciberseguridad y Soberanía de Datos

La brecha de seguridad de diciembre de 2024 en Carruth Compliance Consulting expuso información de identificación personal de más de 40.000 trabajadores de la educación y generó múltiples demandas judiciales. Las asociaciones de jubilación públicas advierten que la verificación inadecuada de proveedores y la formación mínima de los empleados se combinan para aumentar el riesgo de brechas de seguridad. A nivel político, las nuevas normas de soberanía de datos de EE. UU. restringen el acceso extranjero a registros sensibles, lo que puede reducir las opciones de alojamiento para los planes globales que buscan plataformas unificadas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera la Transformación de la Infraestructura

Los modelos en la nube representaron el 59,85% de la cuota del mercado de software de administración de pensiones en 2025, superando a las alternativas en instalaciones propias y proyectando una CAGR del 12,35% hasta 2031. Este impulso proviene de los menores costes de propiedad y la escalabilidad elástica que se adapta mejor a los volúmenes fluctuantes de miembros. El tamaño del mercado de software de administración de pensiones asociado a las plataformas en la nube está en camino de multiplicarse a medida que las agencias financian conversiones plurianuales. Sin embargo, la migración expone la complejidad en la validación de datos y la recapacitación, lo que a menudo genera aumentos de costes temporales. Los entornos híbridos están tendiendo un puente entre ambas opciones, permitiendo que los datos sensibles permanezcan detrás de un cortafuegos mientras los análisis aprovechan la potencia de la nube.

Las implementaciones en instalaciones propias persisten en jurisdicciones con estrictos mandatos de localización de datos o inversiones en infraestructura consolidadas. Sin embargo, a medida que los principales proveedores obtienen certificaciones ISO 27001 y se amplían las ofertas de nube soberana, la propuesta de valor de las arquitecturas puramente en instalaciones propias se erosiona. Los desembolsos de inversión, como la subvención de USD 18,3 millones del Fondo de Modernización Tecnológica, subrayan cómo los presupuestos públicos están migrando hacia arquitecturas que priorizan la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: El Liderazgo Gubernamental Impulsa la Aceleración de las Pymes

Las entidades públicas dominaron el mercado de software de administración de pensiones con una cuota del 42,35% en 2025, lo que refleja la escala de las obligaciones de prestaciones gubernamentales y el rigor de los informes reglamentarios. Aun así, las pymes registran la expansión más rápida con una CAGR del 10,62% hasta 2031, ya que los precios por suscripción reducen las barreras de entrada. La inscripción automática obligatoria bajo la Ley SECURE 2.0 intensifica las presiones de cumplimiento normativo sobre los planes pequeños que carecen de experiencia interna, dirigiéndolos hacia servicios en la nube llave en mano.

Las grandes empresas continúan con una adopción sostenida, centrándose en análisis profundos y coordinación de múltiples planes. El tamaño del mercado de software de administración de pensiones asignado a las pymes sigue siendo comparativamente pequeño, pero su trayectoria de crecimiento señala la democratización de capacidades que antes estaban reservadas para planes de miles de millones de dólares.

Por Tipo de Plan de Pensiones: La Innovación del Sector Privado Desafía el Dominio Público

Los planes públicos controlaron el 51,05% de los ingresos globales en 2025, aunque los planes privados y ocupacionales están previstos para una CAGR del 9,98% hasta 2031, a medida que los empleadores buscan herramientas ágiles que integren la perspectiva actuarial con las plataformas de recursos humanos. Los proveedores privados como Smart Pension aprovechan la tecnología para consolidar activos rápidamente, como lo evidencian diez adquisiciones de fondos de empleo múltiple que elevaron sus activos a GBP 6 mil millones (USD 7,4 mil millones) en 2024.

Los planes públicos cuentan con estabilidad presupuestaria y una supervisión clara, pero se enfrentan a ciclos de adquisición más prolongados. Mientras tanto, la cuota del mercado de software de administración de pensiones en manos de los planes privados se amplía a medida que los empleadores buscan servicios de miembros más rápidos y gestión automatizada de contribuciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad: Los Portales de Autoservicio Lideran la Revolución de la Experiencia Digital del Miembro

El procesamiento de contribuciones y nóminas representó el 26,55% de los ingresos de 2025, aunque los portales de autoservicio registran el crecimiento más rápido con una CAGR del 12,05%; agilizan las transacciones y satisfacen las expectativas de los miembros de acceso bajo demanda. Los portales seguros permiten a los jubilados actualizar su información, consultar estados de cuenta e iniciar retiros sin la intervención del administrador, reduciendo los volúmenes de llamadas y la latencia.

Los análisis de riesgos y actuariales ganan terreno a medida que la longevidad y la volatilidad de las inversiones desafían las estrategias de financiación. Los administradores exigen paneles de control unificados que superpongan modelos impulsados por IA sobre los datos de contribuciones, reforzando la ambición del mercado de software de administración de pensiones de cubrir cada paso desde la inscripción hasta el pago dentro de una única arquitectura.

Análisis Geográfico

América del Norte representó el 33,85% de los ingresos de 2025, impulsada por modernizaciones a gran escala como el Proyecto de Solución de Pensiones CalSTRS de USD 523,1 millones y la actualización de la Oficina de Gestión de Personal de USD 18,3 millones, ambos orientados a eliminar plataformas de la década de 1990. La Ley SECURE 2.0 añade nuevas capas de cumplimiento normativo que mejoran las perspectivas comerciales de los proveedores nacionales especializados en la regulación estadounidense. �䲹�Բ���á y ��é�澱���� aportan oportunidades adicionales mediante reformas graduales y cambios en la elegibilidad por edad.

Europa mantiene un sólido impulso a medida que el RGPD y la evolución de las normas ASG presionan a los administradores de fondos de pensiones para mejorar la gobernanza de datos y las divulgaciones de sostenibilidad. Las consultas de la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) sobre el tratamiento prudencial del riesgo climático y la creciente prevalencia de objetivos de cero emisiones netas en el 29% de los fondos europeos refuerzan la demanda de software para el etiquetado granular de activos y el seguimiento de emisiones. El tamaño del mercado de software de administración de pensiones para las jurisdicciones de la UE crece de forma constante, con proveedores que adaptan interfaces multilingües y controles de protección de datos.

��������-�ʲ���í�ھ����� supera a todas las regiones con una CAGR del 13,35% hasta 2031. El plan de China para canalizar capital de pensiones a largo plazo hacia los mercados nacionales requiere sólidos análisis de riesgos y carteras, mientras que ������ó�� acelera sus compromisos de gobierno digital que incluyen registros de pensiones modernos. India, Singapur y Australia diversifican la demanda con pilotos de cadena de bloques y servicios móviles avanzados, posicionando el mercado de software de administración de pensiones como una capa crítica en las estrategias nacionales de envejecimiento. Las regiones de Oriente Medio y Á�ڰ������� se encuentran en etapas más tempranas de reforma, lo que augura un impulso futuro una vez que los marcos legislativos se consoliden.

Panorama Competitivo

La competencia está moderadamente fragmentada. Oracle y SAP cuentan con bases de clientes consolidadas, aprovechando sus extensos equipos de I+D y entrega global; Oracle dedicó USD 8,9 mil millones a investigación en 2024 y ahora obtiene el 37% de sus ingresos de los servicios en la nube. Los proveedores especializados como Sagitec Solutions se centran en licitaciones del sector público, asegurando un puesto en la lista GovTech 100 como prueba de su experiencia en nichos de mercado.

Smart Pension subraya las tendencias de consolidación al completar su décima adquisición de fondo de empleo múltiple en marzo de 2025, superando así los GBP 6 mil millones (USD 8,17 mil millones) en activos y utilizando plataformas propietarias para agilizar la incorporación. Alight Solutions, tras desinvertir segmentos no estratégicos por USD 1,0 mil millones, redobla su apuesta por su plataforma Worklife para profundizar en la administración de beneficios y las funciones de bienestar.

La diferenciación de productos descansa cada vez más en la detección de fraude habilitada por IA, las API configurables y las opciones de implementación en nube soberana. Los proveedores cultivan alianzas con empresas de análisis y especialistas en ciberseguridad para abordar los obstáculos de soberanía de datos puestos de relieve por la brecha de Carruth de 2024. La escasez de talento presenta un riesgo sistémico: una encuesta de 2025 de la Comisión de Competencias en Servicios Financieros del Reino Unido señala el análisis de datos y la IA como las brechas más agudas que obstaculizan la velocidad de implementación.

Líderes del Sector de Software de Administración de Pensiones

Heywood Limited

Milliman, Inc.

SAP SE

Oracle Corporation

Capita plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Smart Pension completó su décima adquisición de fondo de empleo múltiple, transfiriendo GBP 545 millones (USD 673 millones) y elevando los activos bajo gestión a GBP 6 mil millones (USD 7,4 mil millones).

- Febrero de 2025: Alight Solutions vendió sus unidades de Servicios Profesionales y de Externalización de Nóminas y Gestión del Capital Humano por USD 1,0 mil millones más pagos contingentes para centrarse en su plataforma Worklife.

- Enero de 2025: El Departamento de Justicia de EE. UU. emitió una norma definitiva que restringe el acceso a datos personales sensibles por parte de países de interés, con aplicación a partir de abril de 2025.

- Diciembre de 2024: El Fondo de Modernización Tecnológica otorgó USD 18,3 millones a la Oficina de Gestión de Personal para modernizar los sistemas de jubilación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de administración de pensiones como plataformas empaquetadas y servicios en la nube que calculan las prestaciones, recaudan y concilian las cotizaciones, mantienen registros de los participantes y ejecutan desembolsos conformes para planes de pensiones públicos y privados de todo el mundo. La definición recoge los ingresos por licencias, suscripciones y mantenimiento vinculados directamente a estas funciones y, por lo tanto, anclamos cada punto de datos en ese límite.

Exclusión del ámbito de aplicación: Quedan fuera del ámbito de aplicación las soluciones destinadas únicamente a las finanzas personales o a la gestión del patrimonio de los particulares.

������Գٲ�����ó��

- Por Implementación

- Nube

- En Instalaciones Propias

- Por Tamaño de Empresa

- Pymes

- Grandes Empresas

- Entidades Gubernamentales

- Por Tipo de Plan de Pensiones

- Pensión Pública

- Pensión Privada/Ocupacional

- Por Funcionalidad

- Procesamiento de Contribuciones y Nóminas

- Cálculo y Desembolso de Prestaciones

- Cumplimiento Normativo e Informes

- Análisis de Riesgos y Actuarial

- Portales de Autoservicio

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Á�ڰ�������

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de software, fideicomisarios de planes estatales, actuarios e integradores de nóminas de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones aclararon los precios medios de venta, el ritmo de migración a la nube y los costes de cumplimiento regionales que el trabajo de escritorio por sí solo no podría revelar.

Investigación documental

En primer lugar, nos basamos en conjuntos de datos abiertos y de alta calidad, como las estadísticas de pensiones de la OCDE, la Oficina de Estadísticas Laborales de EE.UU., los cuadros de mando de la EIOPA, los archivos de la OSFI de �䲹�Բ���á y las normativas de la SEC. Los informes anuales, los informes 10-K y los informes para inversores proporcionaron curvas de costes e hitos de adopción, mientras que los archivos de noticias de Dow Jones Factiva y la información sobre empresas de D&B Hoovers nos ayudaron a nosotros, el equipo de analistas, a cotejar las divisiones de ingresos de los proveedores. También se revisaron muchos otros registros públicos y comunicados comerciales; las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

Hemos creado un modelo descendente que comienza con el recuento global de partícipes en pensiones y el gasto medio en administración, que luego se dividen por modo de implantación y tipo de comprador. Los totales se comprueban a través de lentes ascendentes selectivas, como los roll-ups de ingresos de los proveedores y los volúmenes muestreados de ASP x usuario. Variables clave como la adopción de la nube, los mandatos de digitalización, la media de participantes por plan, los ASP ajustados a la inflación y la rotación de planes alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cualquier laguna en los datos se cubre con referencias regionales antes de la calibración final.

Ciclo de validación y actualización de datos

Cada borrador se somete a una triple revisión por parte de los analistas; los acontecimientos importantes, como fusiones importantes o nuevas normativas, dan lugar a una actualización a mitad de ciclo. Los modelos se revisan anualmente para que los clientes reciban los datos de referencia más recientes.

Por qué la línea de base del software de administración de pensiones de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque cada empresa elige su propio alcance, palancas de fijación de precios, bases monetarias y cadencia de actualización.

Al fijar primero el alcance y volver a comprobar las entradas mediante llamadas primarias, Mordor ofrece un número equilibrado y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.930 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 3,60 B (2023) | Consultoría global A | Excluye las suscripciones a la nube y los compradores de ��������-�ʲ���í�ھ�����. |

| USD 4,50 B (2022) | Asociación sectorial B | Agrupa los módulos de prestaciones heredados con herramientas de pensiones |

| USD 5,00 B (2024) | Boutique de investigación C | Añade los ingresos por servicios de implantación a los totales de software |

Estas comparaciones demuestran que cuando la alineación del alcance, la selección de variables y las revisiones oportunas se aplican de forma coherente, ���ϲ����� proporciona el punto de partida más fiable para la planificación de estrategias e inversiones.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda actual de software de administración de pensiones?

La presión regulatoria para la elaboración de informes en tiempo real, el ahorro de costes de las implementaciones nativas en la nube y los mandatos gubernamentales para modernizar los sistemas heredados son los principales catalizadores de la demanda.

¿A qué velocidad se espera que crezca el mercado de software de administración de pensiones?

Se proyecta que el mercado crezca de USD 5,33 mil millones en 2026 a USD 7,87 mil millones en 2031, con una CAGR del 8,12%.

¿Qué modelo de implementación está ganando mayor tracción?

Las implementaciones basadas en la nube ya representan el 59,85% de los ingresos de 2025 y avanzan a una CAGR del 12,35% a medida que los administradores se alejan del hardware en instalaciones propias.

¿Por qué los portales de autoservicio son cada vez más importantes?

Los portales ofrecen a los miembros acceso inmediato a estados de cuenta y cálculos de prestaciones, reduciendo la carga de los centros de atención telefónica y expandiéndose a una CAGR del 12,05%, más rápido que cualquier otra categoría funcional.

¿Qué región ofrece el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� lidera con una CAGR del 13,35% hasta 2031, impulsada por programas de digitalización de pensiones a gran escala en China, ������ó�� e India.

¿Cuáles son los principales obstáculos para la adopción?

Los elevados costes de migración de datos heredados y el creciente riesgo de ciberseguridad, destacados por brechas recientes, siguen siendo las principales restricciones para la implementación de nuevos sistemas.

Última actualización de la página el: