Tamaño y �ʲ����پ������貹����ó�� del Mercado de Implantes Penianos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

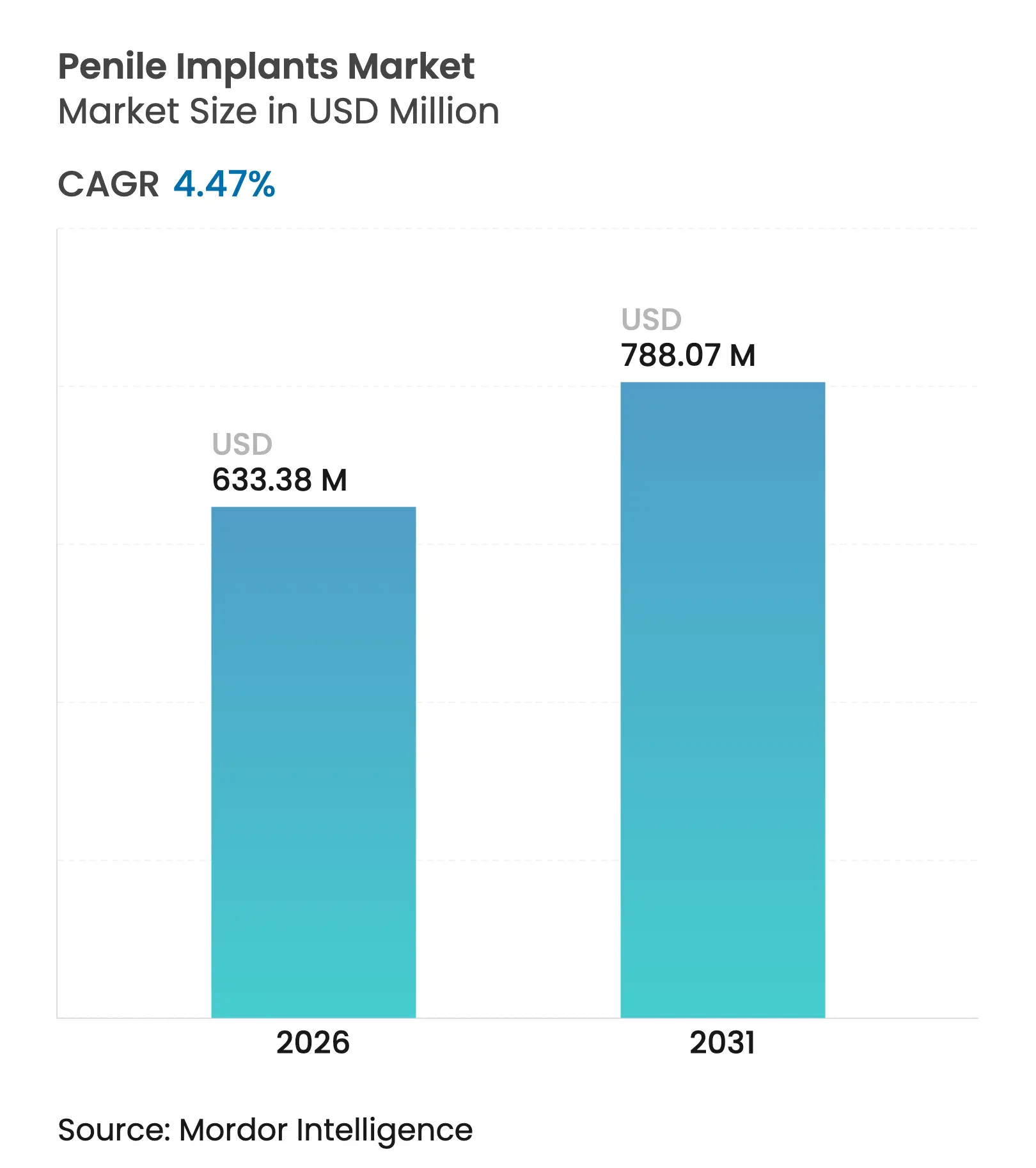

| Tamaño del Mercado (2026) | 633.38 Millones de dólares |

| Tamaño del Mercado (2031) | 788.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

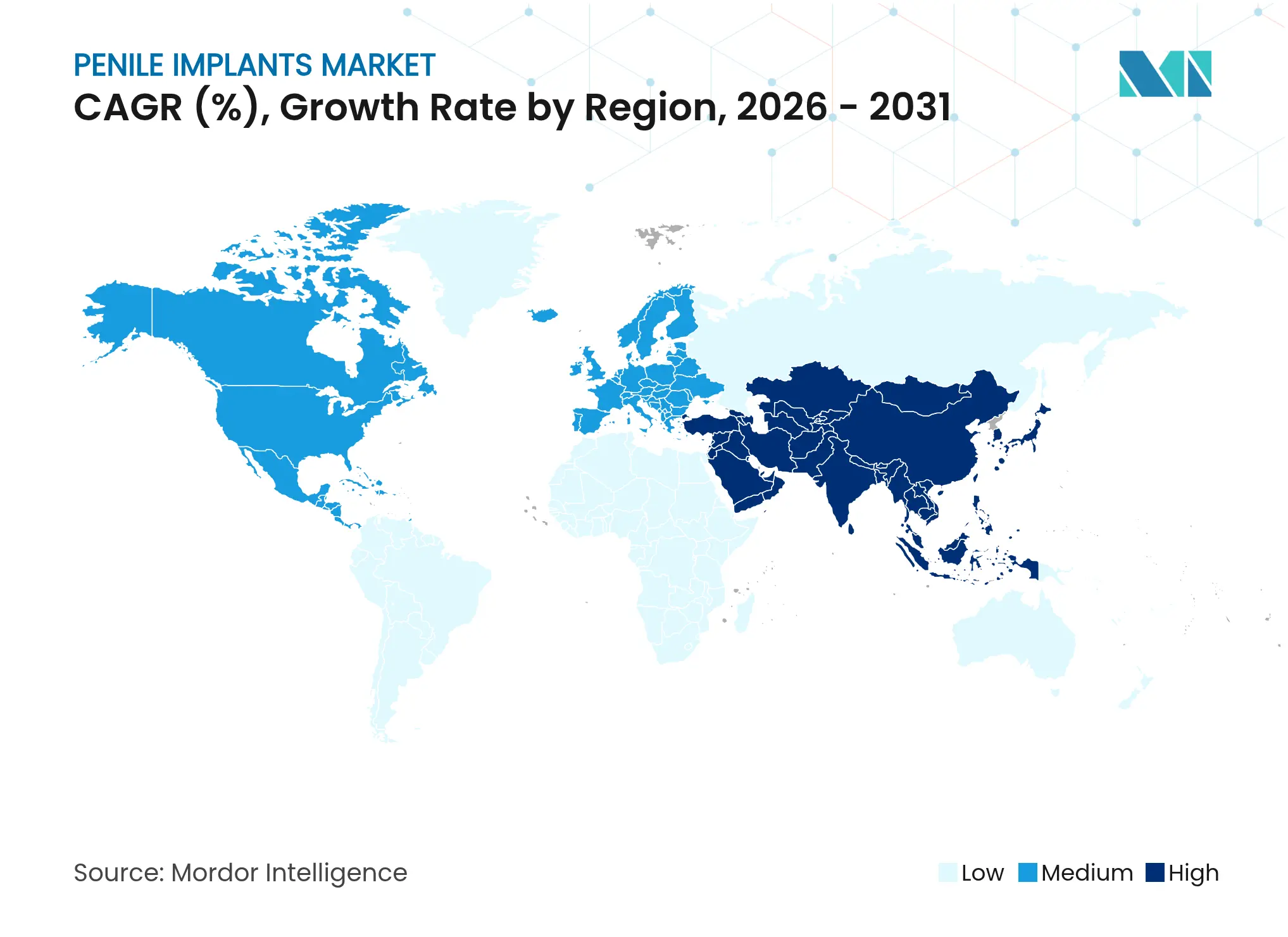

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Penianos por ���ϲ�����

El tamaño del Mercado de Implantes Penianos fue valorado en 606,29 millones de USD en 2025 y se estima que crecerá desde 633,38 millones de USD en 2026 hasta alcanzar los 788,07 millones de USD en 2031, a una CAGR del 4,47% durante el período de pronóstico (2026-2031). La creciente aceptación clínica de las soluciones quirúrgicas para la disfunción eréctil, el cambio hacia entornos ambulatorios y el apoyo de las aseguradoras a la atención basada en el valor están acelerando la demanda en el mercado de implantes penianos. La innovación en cilindros con recubrimiento antibiótico, el mayor volumen de procedimientos post-prostatectomía y la expansión de clínicas especializadas en salud masculina en ��������-�ʲ���í�ھ����� refuerzan aún más el crecimiento. Al mismo tiempo, los fabricantes se benefician de métricas de calidad de vida que favorecen la implantación de dispositivos frente a la farmacoterapia recurrente.

Conclusiones Clave del Informe

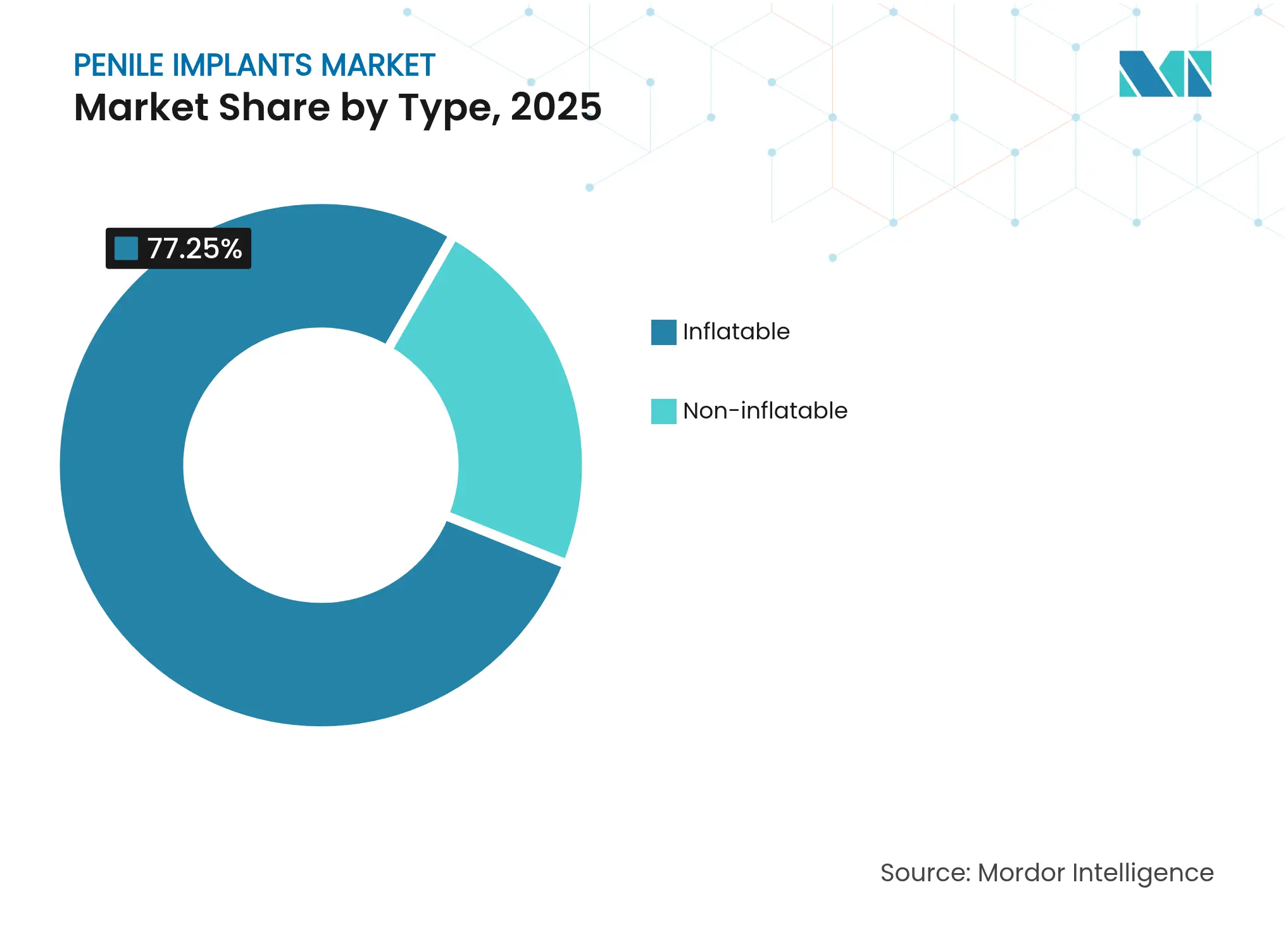

- Por tipo, los dispositivos inflables representaron el 77,25% de la participación del mercado de implantes penianos en 2025, mientras que se proyecta que los sistemas inflables con recubrimiento antibiótico se expandirán a una CAGR del 5,02% hasta 2031.

- Por material, los componentes de silicona representaron el 62,35% del tamaño del mercado de implantes penianos en 2025; se prevé que los híbridos de silicona-polímero crezcan a una CAGR del 5,44% hasta 2031.

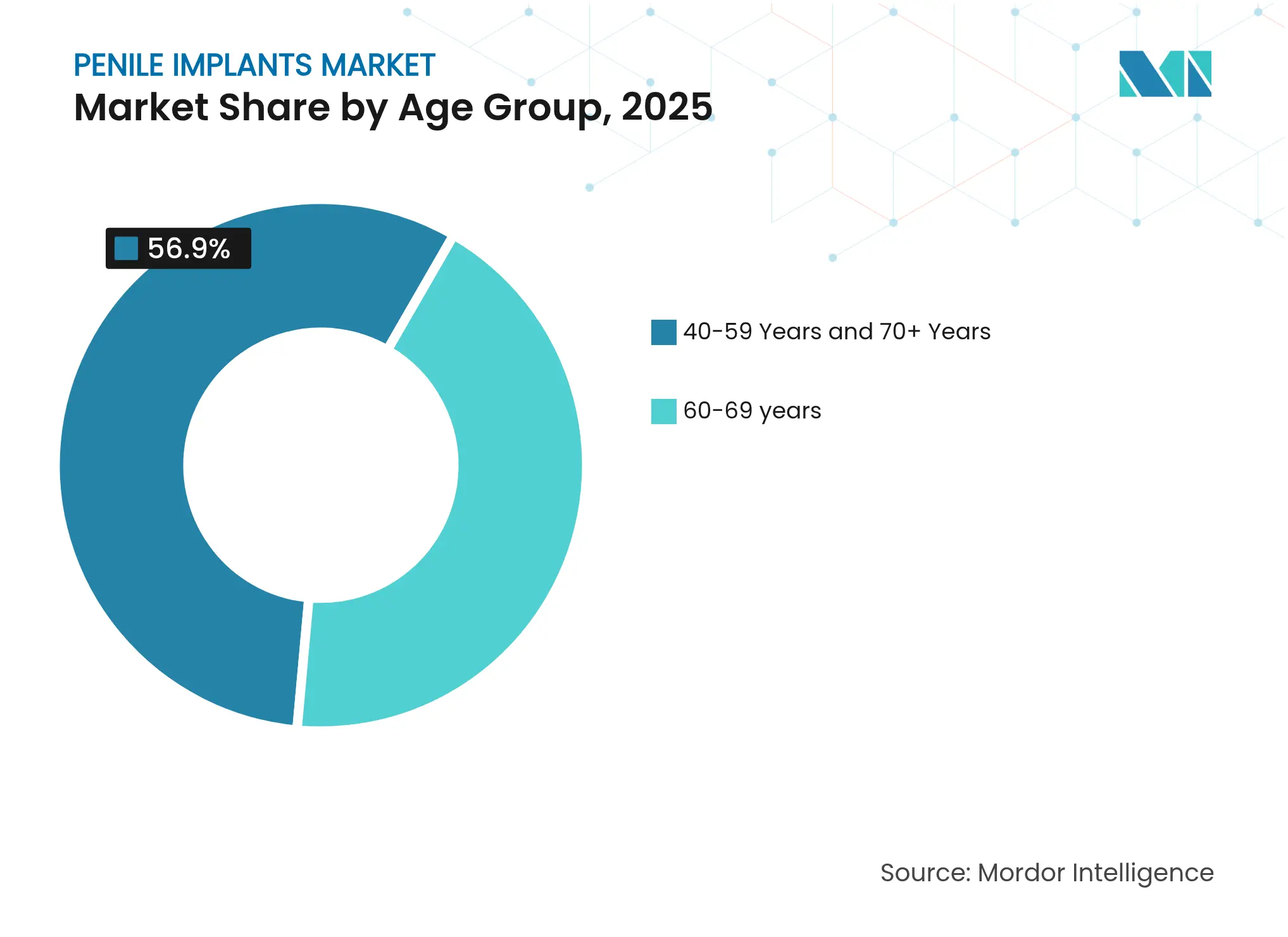

- Por grupo de edad, los pacientes de entre 60 y 69 años representaron el 43,10% de la participación del mercado de implantes penianos en 2025, mientras que el segmento de 40 a 59 años registra la CAGR más rápida del 5,93%.

- Por indicación del paciente, la disfunción eréctil post-prostatectomía representó el 37,20% del tamaño del mercado de implantes penianos en 2025; la cirugía de reasignación de género lidera el crecimiento con una CAGR del 6,48%.

- Por geografía, América del Norte contribuyó con el 37,40% de los ingresos del mercado de implantes penianos en 2025, mientras que ��������-�ʲ���í�ھ����� está creciendo a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Penianos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de casos de disfunción eréctil post-prostatectomía | +1.2% | Global, concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente preferencia por la cirugía de implante ambulatoria | +0.8% | América del Norte y la Unión Europea, en expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Cambio tecnológico hacia cilindros con recubrimiento antibiótico | +0.6% | Global | Mediano plazo (2-4 años) |

| Crecimiento de los modelos de reembolso urológico basados en el valor | +0.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Rápida expansión de clínicas especializadas en salud masculina en ��������-�ʲ���í�ھ����� | +0.7% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda emergente de cirugía de masculinización transgénero | +0.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de Casos de Disfunción Eréctil Post-Prostatectomía

Los volúmenes de prostatectomía radical continúan aumentando, creando un flujo constante de candidatos para la implantación. Los registros clínicos actuales muestran recuentos anuales de procedimientos de implante en los Estados Unidos de entre 20.000 y 25.000, lo que refleja una sólida confianza médica y niveles de satisfacción del paciente que superan el 85% en distintos estados de función eréctil preoperatoria. Las altas tasas de éxito posquirúrgico brindan a los fabricantes margen para posicionar sistemas inflables premium. Las configuraciones de dispositivos adaptadas a la anatomía pélvica alterada están ganando adopción, y los hospitales que promueven programas de supervivencia incorporan cada vez más los implantes en las vías de atención estándar post-oncológica.

Creciente Preferencia por la Cirugía de Implante Ambulatoria

Los centros quirúrgicos ambulatorios especializados en urología realizan ahora el 90% de las colocaciones de prótesis penianas que anteriormente requerían hospitalización. El alta el mismo día reduce los costos de las instalaciones y acelera la recuperación[1]Cita AORN: Fuente: Joe Paone, "Una mirada al interior de los centros quirúrgicos ambulatorios de urología," Outpatient Surgery Magazine, aorn.org . Una supervivencia del implante del 94% a tres años y del 92,5% a cinco años respalda la migración continua hacia la atención ambulatoria. Los protocolos de analgesia multimodal permiten la deambulación temprana, mientras que las técnicas infrapúbicas simplificadas reducen el tiempo operatorio. Los kits de dispositivos adaptados para entornos ambulatorios y diseñados para los flujos de trabajo de los centros quirúrgicos ambulatorios otorgan a los proveedores una ventaja competitiva dentro del mercado de implantes penianos.

Cambio Tecnológico hacia Cilindros con Recubrimiento Antibiótico

Los recubrimientos antibióticos han reducido la incidencia de infecciones en las implantaciones iniciales al 1-3%, frente a los niveles históricos del 3-5%. Las superficies hidrófilas que fijan y refijan antibióticos mantienen la actividad antimicrobiana durante la cirugía de revisión, minimizando el riesgo de reoperación. Los pacientes diabéticos e inmunodeprimidos se benefician de manera desproporcionada, lo que amplía el grupo de candidatos e impulsa el mercado de implantes penianos. Los fabricantes continúan perfeccionando las formulaciones de recubrimiento y los procesos de aplicación automatizados como elementos diferenciadores.

Crecimiento de los Modelos de Reembolso Basados en el Valor

El Arancel de Honorarios Médicos del Centro de Servicios de Medicare y Medicaid (CMS) de 2025 impone una reducción del factor de conversión del 2,83%, lo que impulsa a los proveedores hacia soluciones de alto rendimiento y baja tasa de revisión. Los beneficiarios de Medicare gastan aproximadamente 1.600 USD de su propio bolsillo en prótesis inflables al año, una ventaja de costo frente a las terapias inyectables recurrentes. Los fabricantes de dispositivos que suministran datos sólidos sobre resultados logran una inclusión más rápida en los comités de análisis de valor hospitalario. Los proyectos piloto de pago agrupado en grandes grupos de urología señalan un mayor interés de los pagadores en vincular el reembolso al rendimiento sostenido del dispositivo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de revisión y cobertura de seguro limitada | -0.9% | Global, agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Tasas persistentes de fallo mecánico en sistemas inflables | -0.7% | Global | Corto plazo (≤ 2 años) |

| Escasez de urólogos en América del Norte | -0.6% | América del Norte, emergente en la Unión Europea | Mediano plazo (2-4 años) |

| Estigma cultural que limita la adopción del procedimiento en Oriente Medio y África | -0.4% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Revisión y Cobertura de Seguro Limitada

Se requiere revisión en aproximadamente el 12,1% de los receptores de implantes inflables, con mayor frecuencia debido a infección. En los Estados Unidos, un procedimiento primario cuesta entre 15.000 y 40.000 USD, y las revisiones generan cargos adicionales que no siempre son reembolsados en su totalidad. Los mercados en desarrollo enfrentan mayores barreras de accesibilidad cuando el seguro público es mínimo. Los compradores con presupuesto ajustado prefieren los sistemas maleables a pesar de una menor satisfacción, lo que desafía a los proveedores a producir alternativas inflables rentables.

Escasez de Urólogos en América del Norte

Más del 60% de los condados de los Estados Unidos carecen de un urólogo en ejercicio, y los cuellos de botella en la residencia dejan sin plaza al 23% de los solicitantes calificados[2]Cita LUGPA: Fuente: Equipo de Políticas de LUGPA, "Abordando la Escasez de Médicos y la Fuerza Laboral en Urología," Informe de Política de LUGPA, lugpa.org. Los pacientes rurales recorren largas distancias para recibir atención, lo que retrasa las consultas y reduce el rendimiento de la cirugía electiva. Los modelos de extensión médica y el cribado por telemedicina buscan mitigar las brechas de acceso, aunque las limitaciones de capacidad de procedimientos moderan las perspectivas por lo demás positivas del mercado de implantes penianos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos Inflables Impulsan la Innovación

Los implantes inflables representaron el 77,25% de los ingresos del mercado de implantes penianos en 2025, lo que subraya su papel como estándar del procedimiento. Los modelos premium de tres piezas ofrecen flacidez natural y una concealabilidad superior, lo que genera una satisfacción postoperatoria del 95% para la actividad sexual. Se prevé que el subsegmento con recubrimiento antibiótico supere el crecimiento general del segmento con una CAGR del 5,02%, fortaleciendo el tamaño del mercado de implantes penianos para sistemas avanzados. Desarrollos como la bomba TENACIO de Boston Scientific, aprobada en 2023 y lanzada ampliamente en 2024, mejoran el control de inflado para pacientes con destreza manual limitada, apoyando una adopción más amplia.

Los dispositivos maleables no inflables mantienen un nicho entre los sistemas de salud sensibles al costo y los usuarios que priorizan la simplicidad del procedimiento. El Tactra de Boston Scientific, aprobado en abril de 2025, combina un núcleo de nitinol con silicona de doble capa para un modelado más sencillo y mayor comodidad. La plataforma Infla10 de Rigicon es pionera en la tecnología de Prótesis Peniana Inflable Dinámica con una ergonomía de bomba mejorada. La diferenciación competitiva se centra ahora en pasos quirúrgicos simplificados, durabilidad del cilindro y regulación automática de la presión, manteniendo una innovación ágil dentro del mercado de implantes penianos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Dominio de la Silicona con Innovación Híbrida

La silicona capturó el 62,35% de la participación del mercado de implantes penianos en 2025, lo que refleja décadas de evidencia de biocompatibilidad y un sólido conocimiento de fabricación. Los nuevos recubrimientos de silicona hidrófila fijan antibióticos de manera eficaz, manteniendo la acción antimicrobiana durante la revisión y apoyando el tamaño del mercado de implantes penianos para cilindros recubiertos. Los híbridos de silicona-polímero registran una CAGR del 5,44% hasta 2031, a medida que los formuladores combinan propiedades para equilibrar la flexibilidad y la resistencia estructural.

Los elementos metálicos como el nitinol mejoran la memoria del eje maleable y la integridad del rendimiento de la bomba inflable. Los diseños de doble capa de silicona-nitinol, como el Tactra, muestran la convergencia de materiales que aborda el manejo por parte del médico y la estética del paciente. Los proyectos de investigación y desarrollo están evaluando capas barrera de cerámica-polímero con cargas antibióticas, una señal del incesante enfoque en la ciencia de materiales dentro del mercado de implantes penianos.

Por Grupo de Edad: Los Grupos Demográficos Más Jóvenes Aceleran la Adopción

Los pacientes de entre 60 y 69 años representaron el 43,10% de los ingresos del mercado de implantes penianos en 2025, en consonancia con la epidemiología tradicional de la disfunción eréctil. Sin embargo, el grupo de 40 a 59 años avanza a una CAGR del 5,93% gracias a una mayor apertura social y decisiones de tratamiento más tempranas. Los médicos reportan frecuente arrepentimiento entre los pacientes que posponen la cirugía, una narrativa que ahora influye en los hombres más jóvenes hacia la implantación proactiva. El tamaño del mercado de implantes penianos para los cohortes de mediana edad aumenta así en paralelo con los mensajes de bienestar y la evolución de las normas de masculinidad.

El grupo de 70 años o más continúa impulsando una demanda estable gracias a una anestesia más segura y métodos mínimamente invasivos que se adaptan a las comorbilidades. El cribado del riesgo cardiometabólico se ha vuelto rutinario, lo que permite a los candidatos geriátricos someterse a la implantación con confianza. Los fabricantes de dispositivos están adaptando los mecanismos de bomba para una fuerza manual reducida, garantizando la inclusividad en todos los perfiles de edad y reforzando el amplio atractivo en el mercado de implantes penianos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación del Paciente: La Post-Prostatectomía Lidera, el Segmento Transgénero Emerge**

La disfunción eréctil post-prostatectomía representó el 37,20% del tamaño del mercado de implantes penianos en 2025, a medida que aumenta la supervivencia al cáncer. Los dispositivos diseñados para la anatomía pélvica alterada y los perfiles de rigidez mejorados satisfacen las necesidades específicas de este grupo. La disfunción neurógena y la relacionada con la diabetes forman grupos secundarios considerables, con la mitigación de infecciones en pacientes diabéticos impulsando la adopción de cilindros recubiertos.

La cirugía de afirmación de género representa la indicación de más rápido crecimiento con una CAGR del 6,48%. Las prótesis especializadas para la implantación en neofalos presentan tasas de complicación más altas, pero ofrecen mejoras significativas en la calidad de vida, estimulando la investigación y el desarrollo. Los fabricantes que ofrecen longitudes de cilindro personalizables y soluciones de anclaje están ganando participación en este incipiente segmento del mercado de implantes penianos.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional, capturando el 37,40% de los ingresos de 2025. El cambio hacia la atención ambulatoria en los centros quirúrgicos ambulatorios de urología redujo los costos y acortó la recuperación, apoyando un crecimiento constante de los procedimientos. La escasez de personal modera la expansión, aunque los programas de evaluación previa por telemedicina y de cirujanos itinerantes compensan parcialmente las brechas de capacidad. El escrutinio de las aseguradoras sobre las tasas de revisión incentiva la cooperación entre proveedores y fabricantes en métricas de calidad, manteniendo un impulso positivo para el mercado de implantes penianos.

Europa registra recuentos de procedimientos saludables, ya que los sistemas de salud de financiación pública enfatizan las intervenciones basadas en la evidencia. Las directrices de tratamiento unificadas de la Asociación Europea de Urología agilizan las vías del paciente, mientras que los pagos agrupados impulsan a los hospitales hacia la adopción de cilindros recubiertos. Los centros de excelencia transfronterizos en Alemania atraen turismo médico, impulsando el mercado de implantes penianos incluso en economías maduras.

��������-�ʲ���í�ھ����� supera a todas las regiones con una CAGR del 7,08%, impulsada por el aumento de los ingresos disponibles y las clínicas dedicadas a la salud masculina. Las sociedades nacionales de urología promueven planes de estudio quirúrgicos estandarizados, aumentando la confianza entre los cohortes de pacientes más jóvenes. Las aseguradoras japonesas y australianas han comenzado proyectos piloto de reembolso para determinados sistemas inflables, añadiendo claridad financiera. El estigma cultural persiste en partes del sur de Asia y el Golfo, pero la divulgación por parte de los fabricantes de dispositivos y los grupos de defensa locales está reformando gradualmente las percepciones y ampliando el mercado de implantes penianos.

Panorama Competitivo

Boston Scientific y Coloplast ostentan una posición dominante aunque no monopolística, aprovechando amplias carteras de productos, la formación de cirujanos y ciclos continuos de renovación de productos. Boston Scientific profundizó su presencia en urología con la adquisición de Axonics por 3.700 millones de USD en noviembre de 2024, ampliando las oportunidades de venta cruzada. Lanzamientos recientes como la bomba TENACIO y el dispositivo maleable Tactra muestran ciclos de actualización incesantes que refuerzan la fidelidad a la marca dentro del mercado de implantes penianos.

Rigicon e International Medical Devices persiguen ganancias de participación a través de la innovación en nichos. El Infla10 de Rigicon enfatiza la ergonomía de la bomba y la personalización del grosor, apuntando a temas de retroalimentación de pacientes desatendidos. International Medical Devices posiciona su solución subcutánea Himplant para la estética post-prostatectomía, apelando a segmentos enfocados en la apariencia. La armonización del Reglamento del Sistema de Calidad de la Administración de Alimentos y Medicamentos (FDA), vigente a partir de febrero de 2026, puede imponer costos de cumplimiento que favorezcan a los titulares bien capitalizados, aunque los actores más pequeños aprovechan su agilidad para abordar necesidades no satisfechas.

Los movimientos estratégicos incluyen la contratación basada en el valor con grandes grupos de práctica urológica, el codesarrollo de aplicaciones de telemonitorización que rastrean los ciclos de la bomba y la presión, y la expansión geográfica hacia los mercados de ��������-�ʲ���í�ھ����� de alto crecimiento a través de alianzas con distribuidores. En general, la investigación y el desarrollo sostenidos y la diferenciación del servicio definen la competencia, manteniendo el mercado de implantes penianos dinámico y moderadamente consolidado.

Líderes de la Industria de Implantes Penianos

Coloplast

Boston Scientific

Promedon

Zephyr Surgical Implants

Rigicon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Boston Scientific cerró su adquisición de Axonics por 3.700 millones de USD, añadiendo la neuromodulación sacra a su línea de urología.

- Noviembre de 2024: Boston Scientific inició el lanzamiento completo al mercado de la bomba TENACIO para el sistema AMS 700.

- Octubre de 2024: La base de datos MAUDE de la Administración de Alimentos y Medicamentos (FDA) registró un fallo de deflación en una bomba AMS 700 LGX MS, lo que motivó su reemplazo quirúrgico.

Alcance del Informe Global del Mercado de Implantes Penianos

Los implantes penianos son un dispositivo médico que se utiliza para tratar afecciones sexuales masculinas, como la disfunción eréctil, la eyaculación precoz, la impotencia y otros problemas que se tratan con la ayuda de los implantes penianos. Se inserta dentro del pene mediante un procedimiento quirúrgico.

El mercado de implantes penianos está segmentado por producto, usuario final y geografía. Por producto, el mercado está segmentado en implantes penianos inflables e implantes penianos no inflables. En términos de materiales, el mercado está segmentado en silicona, bioflex y otros. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Implante Peniano Inflable |

| No Inflable |

| Componentes a Base de Silicona |

| Poliuretano y Otros Polímeros |

| Componentes Metálicos |

| 40-59 años |

| 60-69 años |

| 70 años o más |

| Disfunción Eréctil Post-Prostatectomía |

| Disfunción Eréctil Neurógena |

| Disfunción Eréctil Relacionada con la Diabetes |

| Enfermedad de Peyronie |

| Otras Etiologías |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo | Implante Peniano Inflable | |

| No Inflable | ||

| Por Material | Componentes a Base de Silicona | |

| Poliuretano y Otros Polímeros | ||

| Componentes Metálicos | ||

| Por Grupo de Edad | 40-59 años | |

| 60-69 años | ||

| 70 años o más | ||

| Por Indicación del Paciente | Disfunción Eréctil Post-Prostatectomía | |

| Disfunción Eréctil Neurógena | ||

| Disfunción Eréctil Relacionada con la Diabetes | ||

| Enfermedad de Peyronie | ||

| Otras Etiologías | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de implantes penianos hasta 2031?

Se prevé que el mercado crezca desde 633,38 millones de USD en 2026 hasta 788,07 millones de USD en 2031 a una CAGR del 4,47%.

¿Qué tipo de dispositivo domina la demanda actual?

Los sistemas inflables representan el 77,25% de los ingresos del mercado de implantes penianos y continúan ganando participación porque proporcionan una función más natural y una mayor satisfacción.

¿Cómo han cambiado los recubrimientos antibióticos los resultados clínicos?

Los cilindros recubiertos han reducido las tasas de infección al 1-3% en las cirugías primarias, reduciendo notablemente las costosas revisiones y apoyando la adopción ambulatoria.

¿Por qué se considera ��������-�ʲ���í�ھ����� la región de más rápido crecimiento?

Las clínicas especializadas en salud masculina, el aumento de los ingresos disponibles y la mejora de la aceptación cultural están impulsando una CAGR regional del 7,08%, superando los promedios globales.

Última actualización de la página el: