Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ácido Pelargónico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

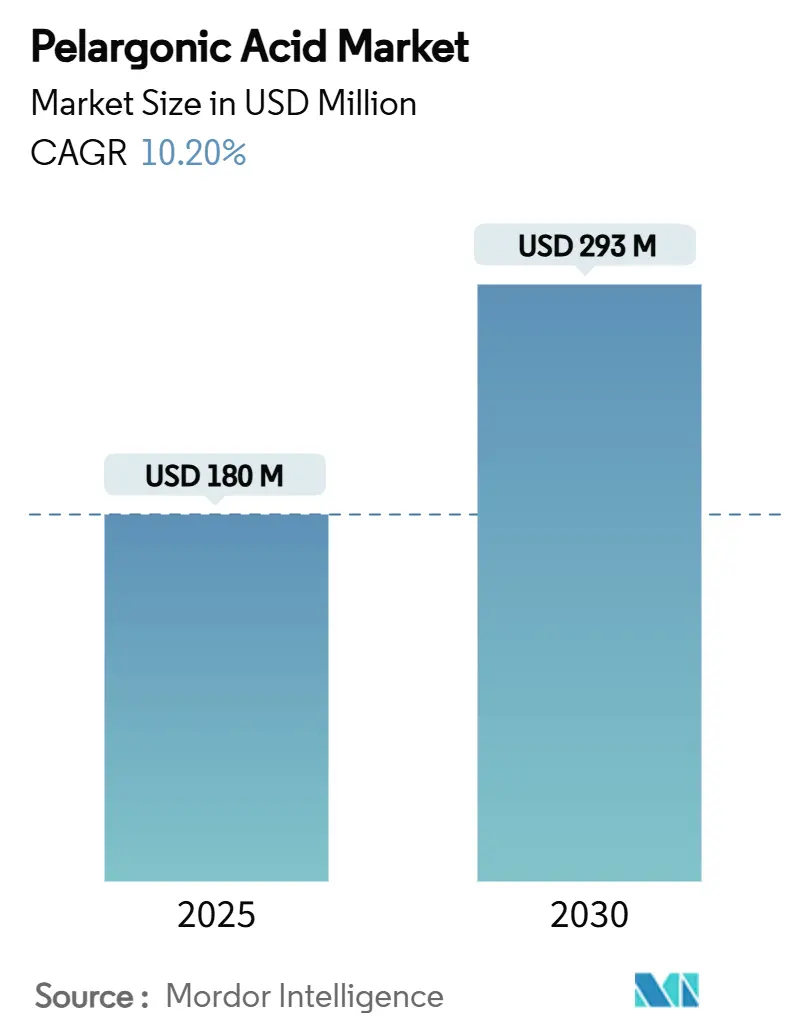

| Tamaño del Mercado (2025) | 180 Millones de dólares |

| Tamaño del Mercado (2030) | 293 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.20% CAGR |

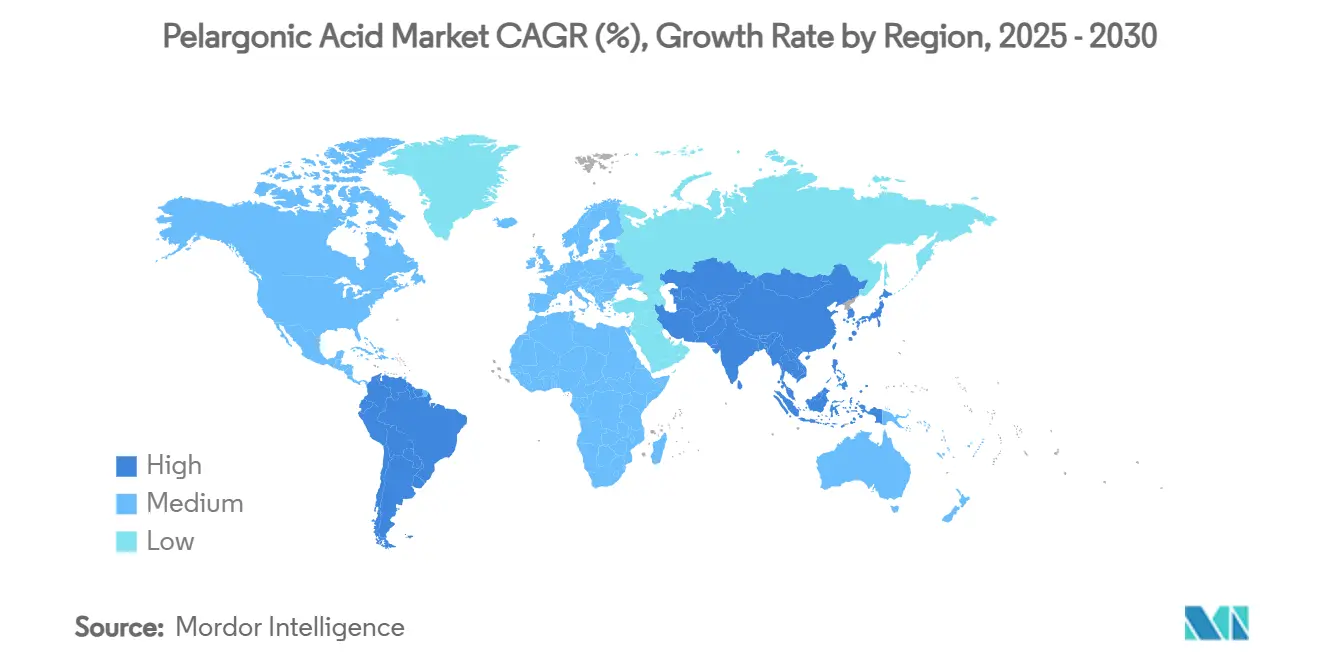

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

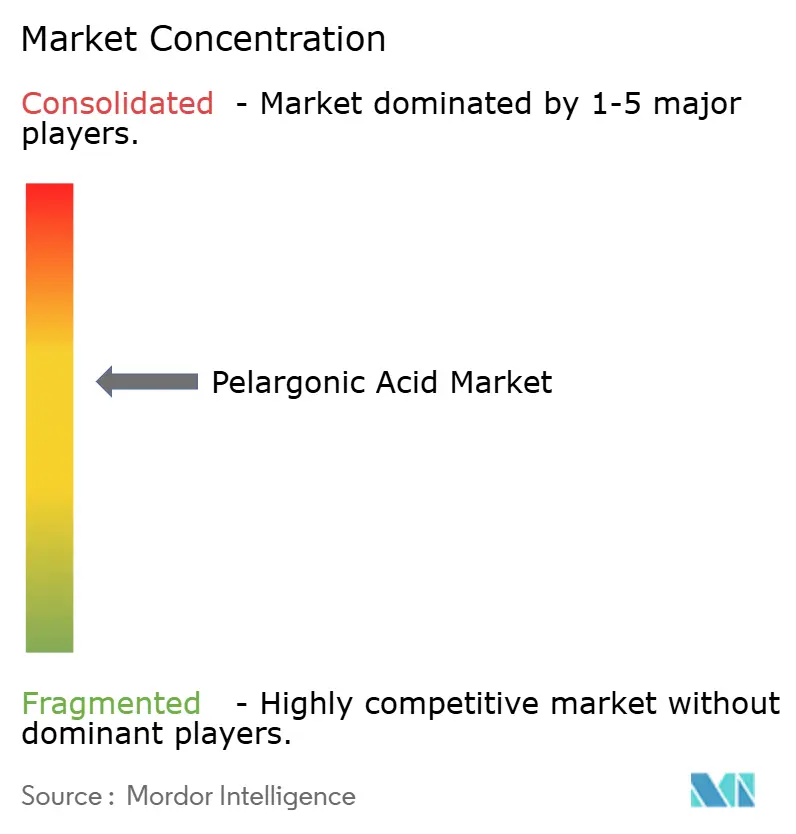

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Pelargónico por ���ϲ�����

El tamaño del mercado de ácido pelargónico se sitúa en USD 180 millones en 2025 y se prevé que alcance los USD 293 millones en 2030, lo que se traduce en una CAGR del 10,20% durante el período. El mayor escrutinio sobre el glifosato, las actualizaciones regulatorias favorables y un acelerado giro hacia la química de base biológica sustentan esta expansión. La demanda se fortalece aún más a medida que la agricultura sostenible sigue creciendo, los gestores de vegetación urbana eliminan gradualmente los productos sintéticos y las nuevas tecnologías de ésteres amplían la resistencia a la lluvia. La intensidad competitiva también aumenta a medida que las empresas emergentes financiadas por capital de riesgo y los productores agroquímicos establecidos compiten por mejorar el rendimiento de las formulaciones. En conjunto, estos factores preparan el terreno para que el mercado de ácido pelargónico pase de ser un segmento especializado a convertirse en una opción convencional en los programas integrados de gestión de malezas.

Conclusiones Clave del Informe

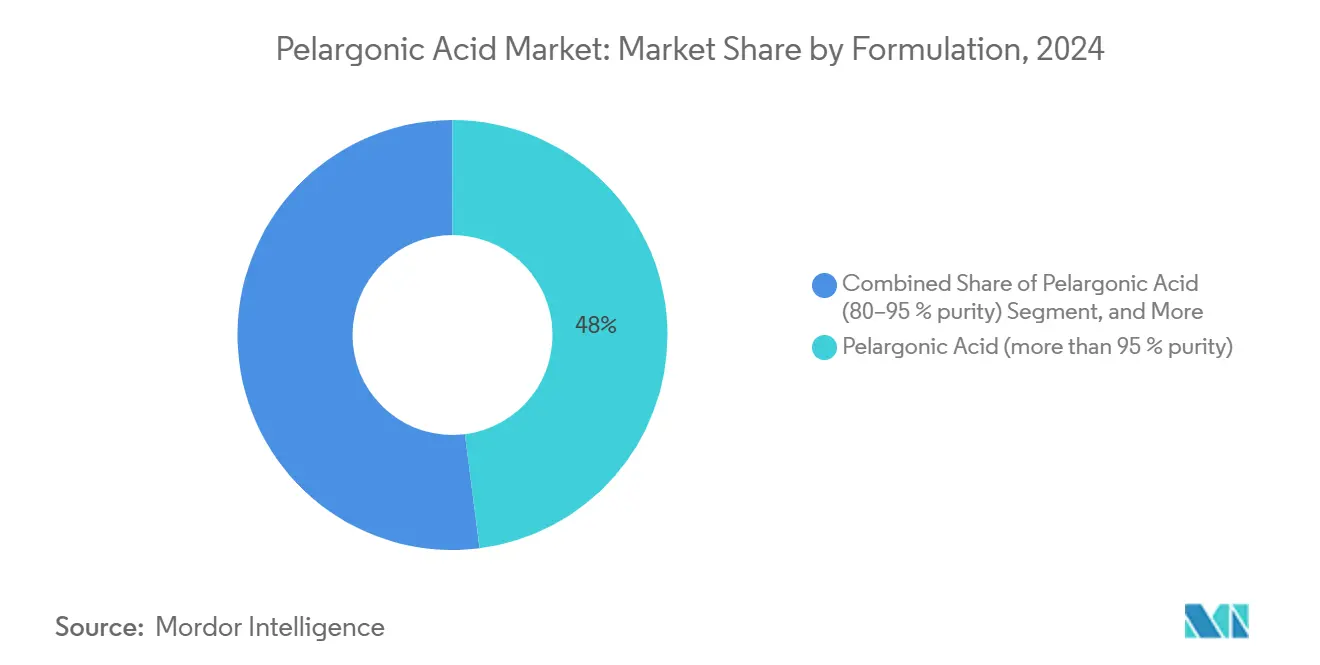

- Por formulación, el ácido pelargónico con una pureza del 95% o superior lideró con una participación del 48% en el mercado de ácido pelargónico en 2024, mientras que se proyecta que los ésteres de ácido pelargónico avancen a una CAGR del 14,8% hasta 2030.

- Por tipo de cultivo, las frutas y verduras representaron el 36,4% del tamaño del mercado de ácido pelargónico en 2024; se prevé que el césped y las plantas ornamentales registren la expansión más rápida con una CAGR del 13,2% hasta 2030.

- Por aplicación, el uso como herbicida dominó el mercado con una participación del 79% en 2024, mientras que se proyecta que los desecantes de cosecha crezcan a una CAGR del 15,1% entre 2025 y 2030.

- Por geografía, Europa lideró el mercado de ácido pelargónico en 2024, representando el 38% del tamaño del mercado, y se proyecta que la región ��������-�ʲ���í�ھ����� crezca más rápido con una CAGR del 13% hasta 2030.

- Los cinco principales actores, incluidos Albaugh Holdings, Corteva Agriscience, Nufarm Limited, Belchim Crop Protection (Mitsui & Co.) y Emery Oleochemicals (PTT Global Chemical), controlan la mayor parte de la participación en el mercado de ácido pelargónico en 2024.

Tendencias e Información del Mercado Global de Ácido Pelargónico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Prohibiciones del Glifosato en Europa y Partes de América del Norte | +2.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| La Resistencia a Herbicidas Impulsa la Demanda de Nuevos Modos de Acción | +1.7% | Global, más fuerte en América del Norte, Europa y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| El Perfil de Degradación Rápida Permite la Rotación de Cultivos en la Misma Temporada | +1.4% | Global, especialmente en regiones de agricultura intensiva | Corto plazo (≤ 2 años) |

| Los Adyuvantes de Ésteres de Ácido Pelargónico Mejoran la Resistencia a la Lluvia | +1.2% | Global, regiones de alta pluviosidad | Mediano plazo (2-4 años) |

| Cambio Hacia la Labranza de Conservación y los Cultivos de Cobertura | +1.0% | América del Norte, Europa y en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Flujos de Capital de Riesgo hacia Empresas Emergentes de Protección de Cultivos de Base Biológica | +0.9% | América del Norte, Europa y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Crecientes Prohibiciones del Glifosato en Europa y Partes de América del Norte

Varios estados europeos y varios condados de los Estados Unidos están endureciendo o prohibiendo directamente el glifosato, lo que obliga a los agricultores y a los gestores municipales de terrenos a encontrar opciones conformes. Las formulaciones de ácido pelargónico están llenando este vacío porque ofrecen quema de contacto sin persistencia prolongada en el suelo. Los cultivos de alto valor, las vías férreas y los corredores de servicios públicos han integrado rápidamente el ácido pelargónico en los programas de rotación para evitar multas regulatorias y el rechazo público. Los distribuidores reportan un pronunciado aumento de la demanda cada vez que se anuncian nuevas restricciones al glifosato. Los fabricantes de equipos también están ajustando los diseños de boquillas para mejorar la eficiencia de deposición en las aplicaciones de ácido pelargónico en estos entornos regulados[1]Fuente: Departamento de Transporte del Estado de Nueva York, "Guía de Gestión de Vegetación 2024," NYSDOT, ny.gov.

La Resistencia a Herbicidas Impulsa la Demanda de Nuevos Modos de Acción

Las malezas resistentes a herbicidas suman 263 especies en 71 países, lo que crea una necesidad urgente de compuestos químicos que superen las mutaciones en el sitio diana que afectan a los activos convencionales. El ácido pelargónico ataca las membranas celulares de las plantas, un mecanismo biofísico que difiere de los sintéticos inhibidores de enzimas y mantiene su actividad contra los biotipos resistentes al glifosato, a la ALS (Acetolactato Sintasa) y a la PPO (Protoporfirinógeno Oxidasa).[2]Fuente: Ian Heap, "Encuesta Internacional de Malezas Resistentes a Herbicidas," WeedScience.org, weedscience.org Los ensayos de campo confirman un control consistente del amaranto de Palmer, la mala hierba acuática y la marigüela, lo que proporciona a los agricultores un socio de rotación confiable para los programas de gestión de resistencias. Solo los Estados Unidos pierden más de USD 11 mil millones cada año a causa de las malezas resistentes, por lo que los productores aceptan cada vez más el mayor costo del ácido pelargónico para proteger el potencial de rendimiento. Dado que su modo de acción por contacto interrumpe múltiples componentes de la membrana a la vez, los científicos consideran que el riesgo de desarrollo de resistencia al ácido pelargónico es extremadamente bajo, lo que refuerza su idoneidad a largo plazo en las estrategias integradas de gestión de malezas.

El Perfil de Degradación Rápida Permite la Rotación de Cultivos en la Misma Temporada

El ácido pelargónico se descompone en pocas horas o en un día en la mayoría de los suelos, lo que permite a los agricultores resembrar rápidamente. Las operaciones intensivas de horticultura en invernadero lo adoptan para la quema previa a la siembra porque los herbicidas persistentes comprometen las plantaciones posteriores. Los ensayos del Proyecto IR-4 en 2024 confirmaron que el ácido pelargónico no deja residuos fitotóxicos, lo que permite la rotación de cultivos en la misma semana. Estas ganancias en eficiencia resuenan entre los agricultores que enfrentan ventanas de producción ajustadas y altos costos de alquiler de invernaderos.

Los Adyuvantes de Ésteres de Ácido Pelargónico Mejoran la Resistencia a la Lluvia

Los derivados de ésteres de nueva generación, como los ésteres de polietilenglicol con tapa de metilo, han demostrado una mayor retención foliar y una volatilidad reducida en comparación con las formulaciones de ácidos grasos convencionales. La investigación de campo en viñedos mediterráneos logró un control de malezas comparable con tasas de uso un 20% menores, incluso después de eventos de lluvia, lo que ahorra a los agricultores tanto en costos de producto como de mano de obra. Los operadores de invernaderos valoran los menores niveles de olor, lo que hace que las versiones de ésteres sean atractivas donde la ventilación es limitada.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Costo por Hectárea en Comparación con los Sintéticos sin Patente | -1.9% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| La Ausencia de Actividad Residual Requiere Aplicaciones Repetidas | -1.4% | Global, especialmente en sistemas agrícolas extensivos | Mediano plazo (2-4 años) |

| Preocupaciones por Olor y Volatilidad en Invernaderos o Entornos Cerrados | -0.8% | Mercados desarrollados con producción intensiva en invernadero | Corto plazo (≤ 2 años) |

| Alineación Regulatoria Irregular sobre los Límites Máximos de Residuos | -0.6% | Global, con impacto en el comercio internacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Ausencia de Actividad Residual Requiere Aplicaciones Repetidas

El ácido pelargónico solo proporciona quema de contacto, por lo que el rebrote se produce rápidamente y de dos a cuatro aplicaciones por temporada siguen siendo típicas en cultivos en hilera. El tiempo adicional del tractor aumenta el consumo de combustible y los costos de mano de obra, lo que reduce los ya ajustados márgenes de producción. Los ensayos de parcelas del Proyecto IR-4 en 2024 mostraron que los programas de cuatro aplicaciones aumentaron los volúmenes totales de ácido pelargónico en un 45% en comparación con los programas residuales de una sola aplicación, reduciendo los márgenes brutos en campos de maíz y soja. Los gestores municipales de vegetación enfrentan presiones similares, ya que las visitas repetidas al sitio requieren más horas de personal y nuevos permisos de trabajo, lo que estira los presupuestos de mantenimiento. Los pulverizadores de drones de precisión pueden reducir las tasas de producto hasta en un 30%, aunque los precios del hardware siguen estando fuera del alcance de muchos pequeños agricultores y organismos públicos. Estos obstáculos operativos y financieros mantienen la adopción del ácido pelargónico sin residuos concentrada en cultivos de alto valor y espacios públicos regulados, en lugar de en sistemas de cultivo extensivo.

Mayor Costo por Hectárea en Comparación con los Sintéticos sin Patente

Los tratamientos con ácido pelargónico pueden costar entre USD 45 y 60 por ha, aproximadamente el triple del glifosato genérico, lo que supone una presión para los presupuestos de los grandes productores de cereales. Si bien los sectores de producción premium absorben estos costos, los productores de granos básicos dudan a menos que las restricciones locales al glifosato los obliguen a adoptarlo. Los productores de ácido a granel están ampliando su capacidad para reducir costos, pero los aumentos de precios de los sintéticos impulsados por la escasez de oferta están reduciendo la brecha. Como resultado, las tasas de adopción siguen siendo desiguales, con agricultores que sopesan la presión regulatoria frente a la viabilidad económica.

Análisis de Segmentos

Por Formulación: Los Estándares de Pureza Impulsan la Segmentación del Mercado

Los productos de alta pureza (más del 95%) representaron el 48% de la participación en el mercado de ácido pelargónico en 2024, porque los aplicadores profesionales requieren consistencia por lote y perfiles de toxicidad predecibles. Estos grados obtienen precios premium pero simplifican el registro en múltiples geografías. El mercado de ésteres de ácido pelargónico crece a una CAGR del 14,8%, gracias a la resistencia a la lluvia y al olor reducido, lo que los hace muy adecuados para zonas de alta pluviosidad. La demanda de sales de nonanoato de amonio está creciendo a medida que los municipios prefieren sus propiedades de baja volatilidad para una aplicación segura en parques infantiles y aceras. Los fabricantes a granel están, por tanto, consolidando activos oleoquímicos aguas arriba para asegurar materias primas de ácidos grasos y controlar la calidad.

Los compradores sensibles al costo dependen de los grados del 80 al 95% donde la pérdida marginal de potencia es aceptable en la pulverización de grandes áreas. Los proveedores ofrecen paquetes de adyuvantes personalizados para compensar la menor pureza y garantizar una cobertura foliar adecuada. Los equipos de investigación también están explorando portadores de nanoemulsión para mejorar la penetración foliar y reducir la carga de ingrediente activo. Estos avances amplían colectivamente el mercado de ácido pelargónico al ofrecer a los usuarios finales un espectro de opciones de precio-rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cultivos Especializados Lideran la Adopción

Las frutas y verduras, con una participación del 36,4% en el tamaño del mercado de ácido pelargónico en 2024, continúan dominando porque el escrutinio de los consumidores sobre los residuos es mayor en los productos frescos. Los agricultores obtienen primas de precio que justifican un mayor gasto en herbicidas. El césped y las plantas ornamentales son los de mayor crecimiento con una CAGR del 13,2%, ya que las ciudades restringen los productos sintéticos en campos deportivos y jardines residenciales. Estos segmentos prefieren el ácido pelargónico por su rápida quema y por su seguridad para mascotas y niños.

La adopción en cereales y granos se basa principalmente en la quema previa a la siembra y la desecación en cosecha. Aunque los costos limitan el uso, la nueva tecnología de drones minimiza los volúmenes de pulverización y mejora la economía. Se proyecta que las oleaginosas y las leguminosas registren una CAGR del 8,6% a medida que la superficie de canola y garbanzo sostenibles se expande en �䲹�Բ���á y Australia. Los estrictos límites de residuos en los principales mercados de exportación impulsan la demanda de ácido pelargónico como desecante natural.

Por Aplicación: Los Usos Herbicidas Dominan

Las funciones de herbicida capturaron el 79% de los ingresos de 2024, consolidando el papel del compuesto como un herbicida de contacto de acción rápida tanto en la agricultura como en el mantenimiento municipal. Los agricultores confían en su característica de residuo cero para rotar cultivos sensibles sin demoras en la reintroducción. La desecación en cosecha es la aplicación de más rápido crecimiento con una CAGR del 15,1%, porque los reguladores cuestionan la seguridad del diquat y el paraquat. El ácido pelargónico ofrece una velocidad de secado comparable con menor riesgo ambiental.

El aclareo de flores en manzanos y frutales de hueso utiliza pulverizaciones diluidas para regular el cuajado de frutos, lo que constituye un segmento de aplicación importante dentro del mercado de ácido pelargónico. La eficacia depende de un momento preciso, pero los pulverizadores mejorados basados en sensores aumentan la precisión y reducen las pérdidas por deriva, mejorando la productividad general y la adopción entre los productores de huertos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el 38% del tamaño del mercado de ácido pelargónico en 2024, lo que refleja los agresivos objetivos de reducción de pesticidas del continente dentro del Pacto Verde Europeo. Alemania, Francia y los Países Bajos cuentan con redes de distribución avanzadas y disposición a pagar precios premium. Las prohibiciones municipales de herbicidas convencionales impulsan la demanda desde los parques urbanos hasta los corredores ferroviarios. Las restricciones de suministro surgen ocasionalmente a medida que las fábricas regionales dependen de ácidos grasos importados, lo que señala una oportunidad para inversiones en capacidad local.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 13% hasta 2030. La política de pesticidas de China favorece los compuestos de baja toxicidad, lo que lleva a los formuladores nacionales hacia el ácido pelargónico para cumplir tanto con los estándares domésticos como de exportación. La rápida expansión de la superficie sostenible de ������ó�� y la vasta tierra certificada de Australia fortalecen la demanda de base. India ha introducido subsidios para insumos agrícolas de base biológica, aunque una adopción más amplia depende de futuras reducciones de costos.

América del Norte es una región madura pero en constante avance. Las exenciones de tolerancia de la Agencia de Protección Ambiental (EPA) permiten el uso de ácido pelargónico en alimentos, piensos y aplicaciones no agrícolas sin límites de residuos [3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Exenciones de Tolerancia de Pesticidas para Ácidos Grasos," EPA, federalregister.gov. Las herramientas de agricultura de precisión reducen los volúmenes de aplicación, lo que ayuda a compensar las preocupaciones de costo entre los productores de maíz y soja. La Iniciativa de Transición Sostenible del Departamento de Agricultura de los Estados Unidos (USDA) asigna USD 300 millones, dirigiendo nueva demanda hacia los programas de ácido pelargónico para granjas en transición [4]Fuente: Departamento de Agricultura de los Estados Unidos, "Hoja Informativa sobre el Financiamiento de la Iniciativa de Transición Orgánica," USDA, usda.gov.

Panorama Competitivo

El mercado de ácido pelargónico muestra una consolidación moderada, con los cinco principales fabricantes controlando una porción significativa de los ingresos globales, una participación lo suficientemente grande como para influir en los precios, pero lo suficientemente pequeña como para dar cabida a nuevas ideas. Albaugh Holdings lidera con una participación destacada, respaldada por una línea de productos de ácido pelargónico diversificada y un modelo de venta directa al minorista que asegura espacio en los estantes con los distribuidores de cultivos en hilera. Corteva Agriscience le sigue de cerca, aprovechando sus relaciones de canal a nivel mundial para agrupar el herbicida Scythe con paquetes de semillas y rasgos, lo que ayuda a los agricultores a simplificar su aprovisionamiento. Emery Oleochemicals y Nufarm Limited completan el cuadro de líderes, utilizando cada uno contratos de suministro de ácidos grasos a largo plazo para estabilizar los costos de insumos y proteger los márgenes. Esta estructura fomenta la competencia de precios en grandes licitaciones, al tiempo que recompensa a las empresas que invierten en mejores formulaciones.

La integración vertical se está convirtiendo en el camino preferido para mantener esas recompensas. Emery Oleochemicals añadió recientemente una unidad de esterificación dedicada que convierte el ácido nonanoico a granel en ésteres de bajo olor dirigidos a los clientes de invernaderos. Nufarm se apoya en instalaciones de fabricación conjunta en Australia y Austria para acortar los plazos de entrega a los distribuidores europeos. Belchim Crop Protection aprovecha los canales comerciales de Mitsui & Co. para colocar productos de ácido pelargónico en ������ó�� y el Sudeste Asiático, ampliando su alcance más allá de sus tradicionales bastiones europeos. Estos movimientos ilustran cómo el acceso a materias primas aguas arriba y la logística interregional pueden convertirse en diferenciadores claros cuando los costos de flete son volátiles.

La presión por la innovación está aumentando a medida que nuevos participantes, como Anitox Corporation, introducen tecnologías de ácido pelargónico que desafían a los proveedores establecidos en cuanto a inversión y atención del mercado. Anitox Corporation obtuvo patentes para mezclas antimicrobianas de ácido pelargónico que conservan el pienso animal, abriendo un canal de ingresos fuera de la pulverización de cultivos. Los proveedores establecidos responden presentando nuevas patentes de formulación, desplegando herramientas de aplicación digital y ampliando los equipos de servicio técnico que orientan sobre el momento correcto de pulverización. La competencia regulatoria sigue siendo una ventaja decisiva, ya que las etiquetas nacionales difieren en las tasas de uso y las zonas de amortiguamiento, por lo que las empresas con amplios portafolios de registro se mueven más rápido cuando se abren nuevos mercados.

Líderes de la Industria del Ácido Pelargónico

Albaugh Holdings

Corteva Agriscience

Belchim Crop Protection (Mitsui & Co.)

Emery Oleochemicals (PTT Global Chemical)

Nufarm Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Moa Technology ha establecido una alianza estratégica con Naicons Laboratories para desarrollar herbicidas avanzados de origen natural. La colaboración implica el cribado de alto rendimiento de 70.000 extractos microbianos, con Moa Technology asegurando derechos exclusivos de desarrollo para cualquier nuevo herbicida descubierto. Esta iniciativa tiene como objetivo abordar la urgente demanda de herbicidas eficaces, ya que las malezas resistentes imponen un costo anual superior a USD 11 mil millones a la economía de los Estados Unidos.

- Septiembre de 2024: La Agencia de Protección Ambiental de los Estados Unidos (US EPA) propuso acciones de tolerancia para el ácido pelargónico, el ácido cáprico y el ácido caprílico en virtud de la Ley Federal de Alimentos, Medicamentos y Cosméticos. Estas acciones incluyen la eliminación de límites de tasas de aplicación desactualizados y exenciones de tolerancia redundantes tras las evaluaciones de seguridad.

- Abril de 2024: Seipasa S.A. se prepara para registrar un nuevo bioherbicida de ácido pelargónico. Este producto fue desarrollado en colaboración con la Universidad Politécnica de Valencia durante un período de cuatro años, con financiamiento proporcionado por el Instituto Valenciano de Competitividad Empresarial.

Alcance del Informe Global del Mercado de Ácido Pelargónico

El ácido pelargónico es un ácido graso de origen natural utilizado principalmente como herbicida de contacto y agente de protección de cultivos de base biológica. El Informe del Mercado de Ácido Pelargónico está segmentado por Formulación (Ácido Pelargónico con pureza >95%, Ácido Pelargónico con pureza del 80 al 95%, Ésteres de Ácido Pelargónico y Sal de Nonanoato de Amonio), Tipo de Cultivo (Cereales y Granos, Frutas y Verduras, Oleaginosas y Leguminosas, y Césped y Plantas Ornamentales), Aplicación (Herbicida, Aclarante de Flores y Desecante de Cosecha), y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Á�ڰ�������, Oriente Medio y Á�ڰ�������). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Ácido Pelargónico (más del 95% de pureza) |

| Ácido Pelargónico (del 80 al 95% de pureza) |

| Ésteres de Ácido Pelargónico |

| Sal de Nonanoato de Amonio |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Leguminosas |

| Césped y Plantas Ornamentales |

| Herbicida |

| Aclarante de Flores |

| Desecante de Cosecha |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Formulación | Ácido Pelargónico (más del 95% de pureza) | |

| Ácido Pelargónico (del 80 al 95% de pureza) | ||

| Ésteres de Ácido Pelargónico | ||

| Sal de Nonanoato de Amonio | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Leguminosas | ||

| Césped y Plantas Ornamentales | ||

| Por Aplicación | Herbicida | |

| Aclarante de Flores | ||

| Desecante de Cosecha | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido pelargónico?

El tamaño del mercado de ácido pelargónico es de USD 180 millones en 2025 y se proyecta que alcance los USD 293 millones en 2030.

¿Qué CAGR se pronostica para el mercado de ácido pelargónico?

Se pronostica que el mercado de ácido pelargónico crecerá a una CAGR del 10,20% entre 2025 y 2030.

¿Qué segmento de formulación se expande más rápido?

Las formulaciones de ésteres de ácido pelargónico avanzan a una CAGR del 14,8% porque la mayor resistencia a la lluvia y el menor olor impulsan una adopción más amplia.

¿Qué región muestra el crecimiento más rápido?

��������-�ʲ���í�ھ����� lidera en crecimiento con una CAGR del 13%, impulsada por las políticas de pesticidas ecológicos de China y la expansión de la superficie orgánica de ������ó��.

Última actualización de la página el: