Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Elevación de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Elevación de Pacientes por ���ϲ�����

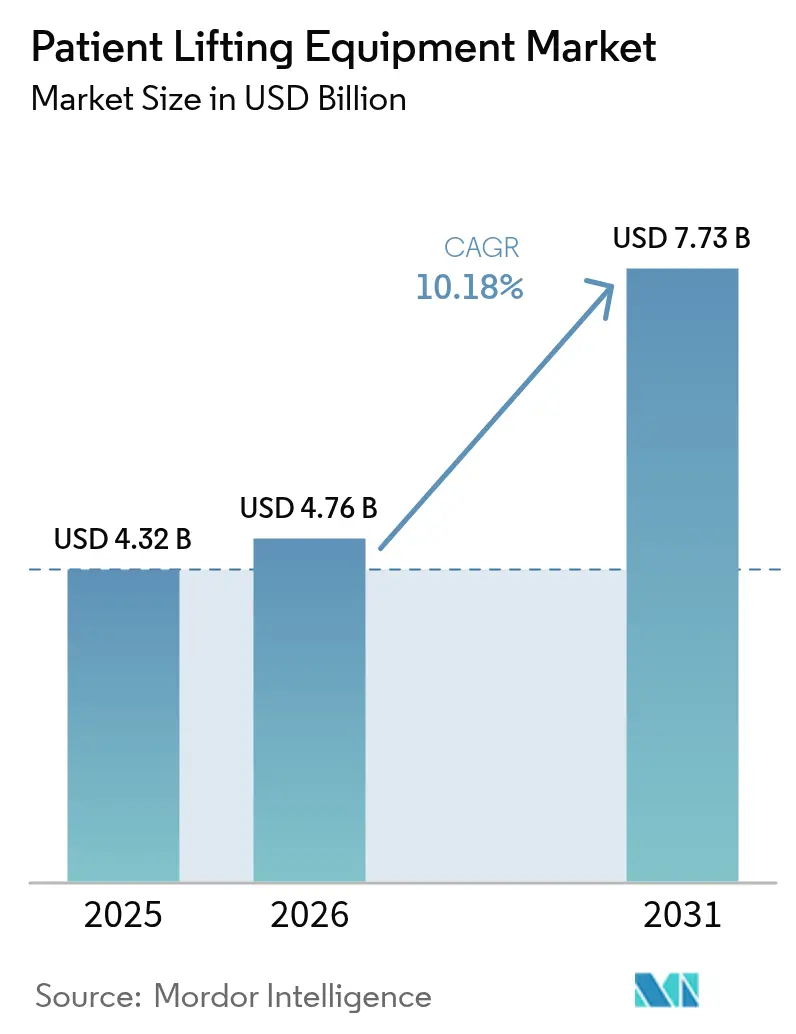

El tamaño del Mercado de Equipos de Elevación de Pacientes fue valorado en USD 4,32 mil millones en 2025 y se estima que crecerá desde USD 4,76 mil millones en 2026 hasta alcanzar USD 7,73 mil millones en 2031, a una CAGR del 10,18% durante el período de previsión (2026-2031).

La expansión refleja mandatos generalizados de cero levantamiento manual, rápidas actualizaciones tecnológicas y el envejecimiento demográfico que, en conjunto, reconfiguran la prestación de atención aguda y de larga duración. Las inversiones de capital se orientan hacia dispositivos motorizados y preparados para IoT que reducen las tasas de lesiones de los cuidadores, se alinean con los protocolos de control de infecciones y se integran con los registros digitales. ��������-�ʲ���í�ھ����� registra la aceleración regional más rápida a medida que convergen la construcción de hospitales, los incentivos a la fabricación nacional y las necesidades de atención bariátrica. Al mismo tiempo, los modelos de alquiler y de "equipo como servicio" amplían el acceso para compradores sensibles al coste, especialmente en entornos domiciliarios. La intensidad competitiva aumenta a medida que los actores globales consolidados absorben a especialistas, despliegan plataformas de sensores inteligentes y agrupan servicios posventa para asegurar contratos plurianuales.

Conclusiones Clave del Informe

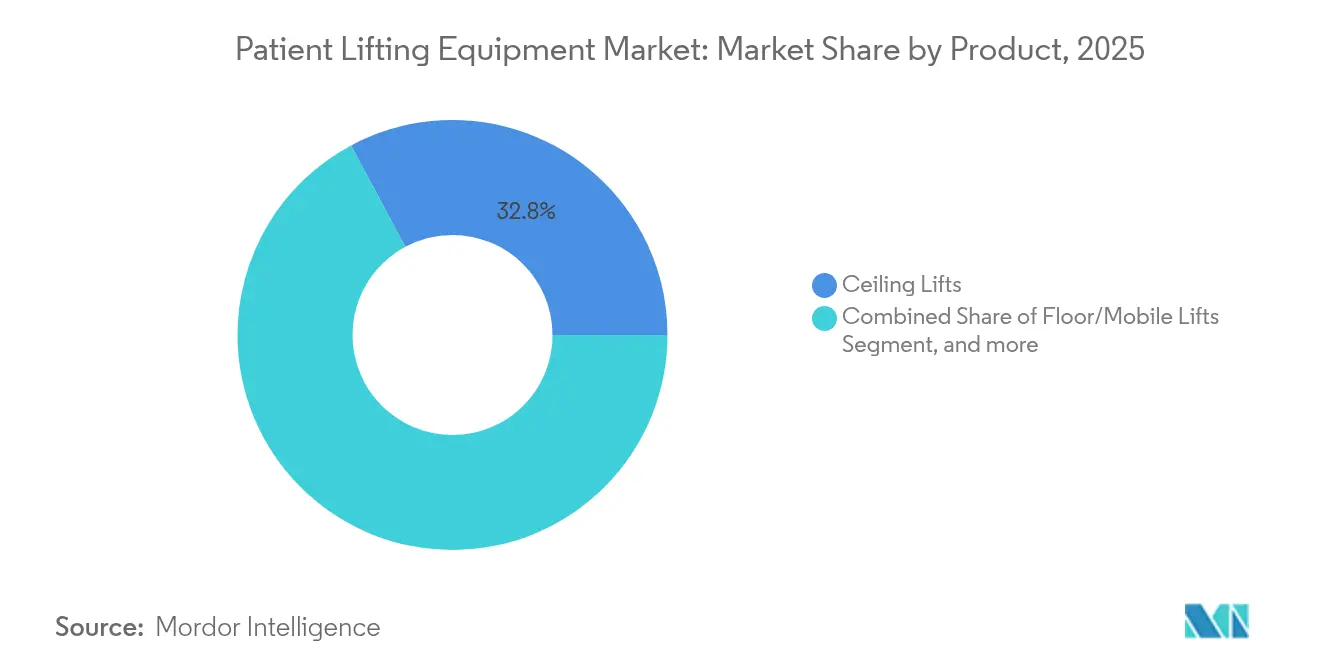

- Por categoría de producto, los elevadores de techo captaron el 32,82% de la participación en ingresos del mercado de equipos de elevación de pacientes en 2025, mientras que se proyecta que los elevadores de escaleras y plataformas para sillas de ruedas se expandirán a una CAGR del 14,55% hasta 2031.

- Por mecanismo, los sistemas motorizados mantuvieron el 79,53% de la participación del mercado de equipos de elevación de pacientes en 2025 y se prevé que aumenten a una CAGR del 13,21% hasta 2031.

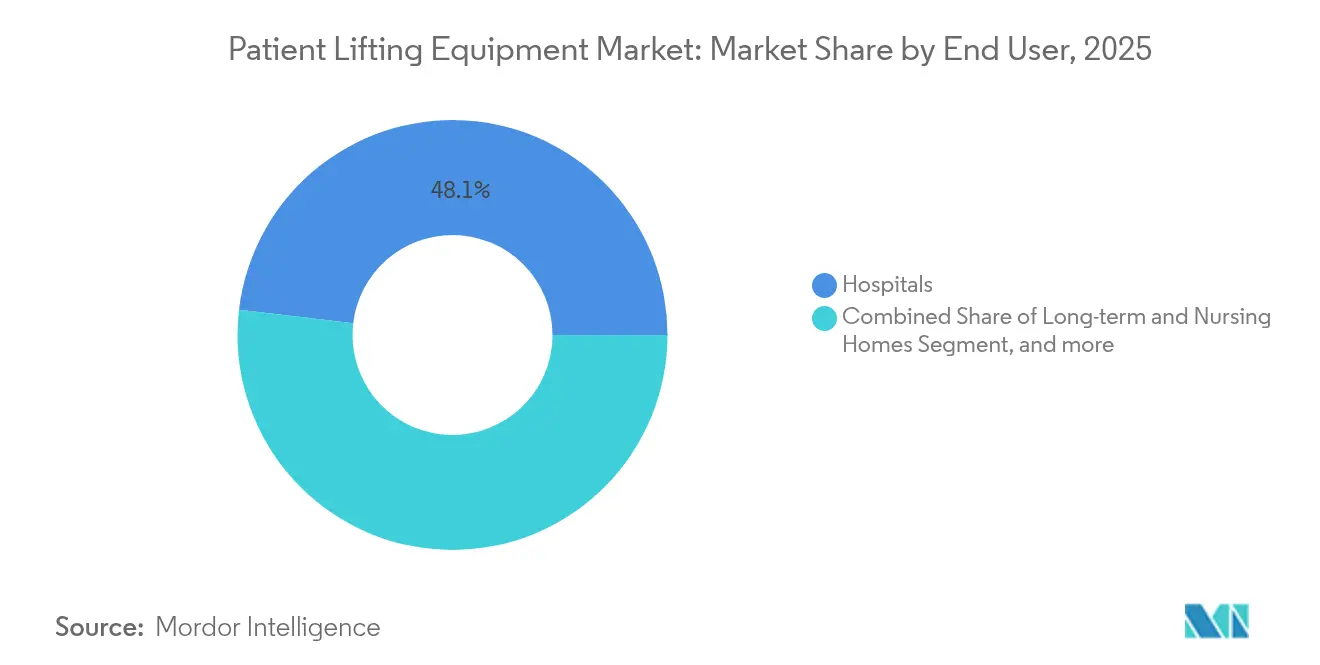

- Por usuario final, los hospitales representaron el 48,12% del tamaño del mercado de equipos de elevación de pacientes en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 17,21% durante 2026-2031.

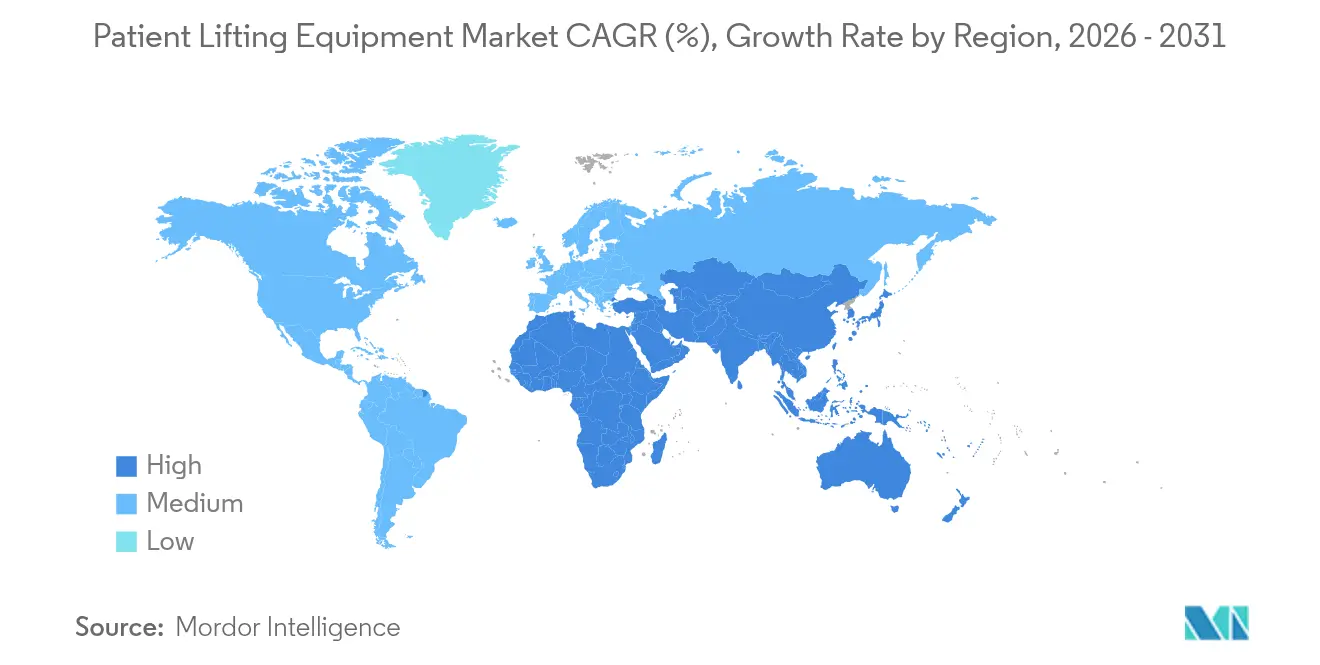

- Por geografía, América del Norte lideró con una participación del 38,52% en 2025; ��������-�ʲ���í�ھ����� está previsto que registre la CAGR más rápida del 15,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Elevación de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Geriátrica y Bariátrica | +2.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones Obligatorias de "Manejo Seguro de Pacientes" | +2.1% | América del Norte y UE liderando, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Aumento de la Atención de Larga Duración en el Hogar | +1.9% | Global, acelerado en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio Tecnológico hacia Elevadores Motorizados y con IoT | +1.6% | América del Norte y Europa en adopción temprana, APAC siguiendo | Largo plazo (≥ 4 años) |

| Políticas de "Cero Levantamiento Manual" en Hospitales para Reducir Reclamaciones por TME del Personal | +1.4% | Principalmente América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Modelos de Negocio Emergentes de Alquiler y Equipo como Servicio | +0.9% | América del Norte y Europa, emergiendo en APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento de la Población Geriátrica y Bariátrica

Para 2050, Estados Unidos contará con más de 88 millones de adultos mayores que requieren asistencia a largo plazo, con el crecimiento más rápido entre los mayores de 85 años. La prevalencia de la obesidad agrava las limitaciones de movilidad, impulsando la demanda de dispositivos con capacidad bariátrica, como el Citadel Plus de Arjo, que soporta hasta 454 kg.[1]Arjo, "Ficha de Producto del Sistema de Atención Bariátrica Citadel Plus," arjo.com El manejo manual causa actualmente el 52% de las lesiones de espalda de los cuidadores, por lo que los hospitales tratan los sistemas de elevación como infraestructura de seguridad esencial en lugar de capital discrecional. La longevidad de la presión demográfica sustenta una adquisición sostenida incluso a lo largo de los ciclos presupuestarios, anclando así un suelo de crecimiento a largo plazo para el mercado de equipos de elevación de pacientes. Las hojas de ruta de productos priorizan cada vez más cargas de trabajo seguras más elevadas y geometrías de arnés más amplias para atender a este grupo poblacional.

Regulaciones Obligatorias de Manejo Seguro de Pacientes

Las directrices actualizadas de la AORN de 2024 instruyen a las unidades quirúrgicas y perioperatorias a adoptar elevadores de techo o de brazo adaptados a planes de traslado individualizados.[2]AORN, "Directriz 2024 para el Manejo Seguro de Pacientes," aorn.org La ley AB 1136 de California ejemplifica la legislación estadounidense que exige marcos integrales de manejo seguro de pacientes, respaldada por el programa Lift Champion de UCLA Health que supervisa el cumplimiento a nivel de unidad. Los avisos de la OSHA para residencias de ancianos recomiendan además elevadores mecánicos, convirtiendo las normas voluntarias en mandatos de seguridad laboral exigibles.[3]OSHA, "Herramienta electrónica para Residencias de Ancianos," osha.gov Políticas equivalentes ganan impulso en toda Europa y comienzan a surgir en APAC, ampliando colectivamente la base direccionable para el mercado de equipos de elevación de pacientes. Las penalizaciones vinculadas al reembolso y a las reclamaciones por compensación laboral refuerzan la urgencia de adquisición, acelerando la sustitución de los polipastos manuales heredados.

Aumento de la Atención de Larga Duración en el Hogar

AdaptHealth generó USD 3,2 mil millones en ingresos en 2023 atendiendo a 4,1 millones de pacientes domiciliarios, lo que ilustra la escala de la atención centrada en el domicilio. La estructura de alquiler con tope de Medicare en Estados Unidos permite a los beneficiarios asumir la propiedad tras 13 meses, suavizando los costes de adopción y creando ingresos recurrentes para los proveedores. Productos ligeros como el Mangar Camel Lift portátil soportan cargas de 705 libras y caben en los marcos de puertas residenciales, alineándose con las preferencias de envejecimiento en el hogar. Las exenciones de política de la era pandémica normalizaron la tele-rehabilitación y la monitorización remota, integrando aún más los elevadores en los paquetes de atención domiciliaria. En consecuencia, el segmento domiciliario avanza más rápido que los canales institucionales, impulsando la trayectoria de crecimiento general del mercado de equipos de elevación de pacientes.

Cambio Tecnológico hacia Elevadores Motorizados y con IoT

Los sensores inteligentes integrados en los rieles de techo transmiten registros de uso que informan el mantenimiento preventivo y la formación de los cuidadores. Los primeros estudios piloto sobre colchones inteligentes integrados con IoT revelaron puntuaciones de aceptación por parte del personal de enfermería de 12,5/15 en reducción de carga de trabajo y prevención de úlceras. Los análisis de gemelos digitales monitorizan los ciclos de elevación, el estado de la batería y los cambios de peso del paciente, alimentando los registros electrónicos de salud para respaldar el análisis de caídas. Los fabricantes agrupan alertas SafeSet y módulos de microclima cutáneo, convirtiendo los elevadores en centros holísticos de movilidad y monitorización. Estas mejoras justifican primas de precio, elevan los costes de cambio y sustentan la expansión de dos dígitos del segmento motorizado dentro del mercado de equipos de elevación de pacientes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formación Insuficiente de Cuidadores y Brechas de Cumplimiento | -1.8% | Global, más pronunciado en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital y Reembolso Fragmentado en Economías en Desarrollo | -2.3% | Mercados emergentes de APAC, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Retiros del Mercado por Seguridad del Paciente y Litigios Relacionados con Dispositivos | -1.2% | Global, impacto elevado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclos Cortos de Reemplazo de Productos que Generan Presión Presupuestaria | -0.9% | Global, particularmente agudo en mercados sensibles al coste | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Formación Insuficiente de Cuidadores y Brechas de Cumplimiento

Incluso tras la implantación de los equipos, muchos hospitales registran tasas persistentes de lesiones musculoesqueléticas porque el personal recurre al levantamiento manual cuando el tiempo apremia. El déficit de competencias es agudo en instalaciones más pequeñas que carecen de educadores en ergonomía dedicados, lo que limita el valor realizado de los sistemas instalados. Los elevadores motorizados complejos requieren familiaridad con los ajustes programables, la verificación de baterías y la selección de arneses para operar de forma segura. Sin auditorías continuas, la infrautilización erosiona el retorno de la inversión y ralentiza la adopción en todo el mercado de equipos de elevación de pacientes.

Alto Gasto de Capital y Reembolso Fragmentado en Economías en Desarrollo

Las instalaciones integrales de rieles de techo implican refuerzo estructural, cableado eléctrico y certificación, lo que eleva los presupuestos de los proyectos por encima de los umbrales de los hospitales con recursos limitados en economías emergentes. Las normas de reembolso difieren según la provincia o el asegurador, retrasando los cálculos de recuperación de la inversión y alargando los ciclos de adquisición. La volatilidad cambiaria y los aranceles aduaneros inflan los costes de importación, reduciendo los márgenes de los distribuidores. Como resultado, los compradores se inclinan por importaciones reacondicionadas o dispositivos manuales locales de baja especificación, moderando la penetración de soluciones premium en partes de Asia, América Latina y África dentro del mercado más amplio de equipos de elevación de pacientes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Elevadores de Techo Lideran la Integración de Infraestructuras

Los elevadores de techo aseguraron el 32,82% de la participación del mercado de equipos de elevación de pacientes en 2025 gracias a la integración perfecta en rieles montados que libera espacio en el suelo y estandariza las rutas de traslado. Su presencia fija favorece la zonificación de control de infecciones y minimiza los riesgos de tropiezos, convirtiéndolos en la opción predeterminada en la nueva construcción hospitalaria. Los elevadores de piso/móviles siguen siendo indispensables donde la instalación de rieles de techo no es factible, mientras que las ayudas para incorporarse proporcionan apoyo de movilidad activa en las salas de rehabilitación. El rápido envejecimiento del parque residencial impulsa los elevadores de escaleras y plataformas para sillas de ruedas a una CAGR del 14,55% hasta 2031, reflejando las reformas de accesibilidad bajo las revisiones del código de edificación. Los fabricantes diversifican los ecosistemas de arneses; la línea Silvalea de Savaria ofrece variantes de tejido para aplicaciones bariátricas, de amputados y de aseo.

La hoja de ruta de productos en evolución enfatiza la modularidad, permitiendo actualizaciones de chasis o cambios de motor sin reemplazar los rieles. Las opciones de carga útil bariátrica se están extendiendo más allá de los modelos de gama alta, señalando una convergencia de diseño que hace que la capacidad para cargas pesadas sea estándar. Las interfaces de usuario inteligentes con controles de colgante sin contacto abordan los imperativos de prevención de infecciones, mientras que los diagnósticos a bordo reducen el tiempo de inactividad. En conjunto, estos avances mantienen la franquicia de elevadores de techo y respaldan una captura de valor constante en todo el mercado de equipos de elevación de pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo: Los Sistemas Motorizados Dominan la Preferencia Clínica

Las unidades motorizadas aportaron el 79,53% de los ingresos de 2025 y se proyecta que amplíen su ventaja a una CAGR del 13,21%. La potencia uniforme del motor reduce el esfuerzo del cuidador, limita la varianza en la técnica de elevación y reduce la exposición a responsabilidades por lesiones por sobreesfuerzo. Los avances en la química de las baterías alargan los ciclos operativos, y los módulos de intercambio rápido garantizan una disponibilidad continua en entornos de cuidados críticos. Los polipastos manuales siguen cubriendo aplicaciones con presupuesto limitado o fuera de la red eléctrica, aunque su participación se erosiona a medida que las instalaciones más pequeñas adoptan modelos motorizados de bajo voltaje introducidos a precios de entrada. Los algoritmos de mantenimiento predictivo integrados en los dispositivos motorizados transmiten diagnósticos de tiempo de funcionamiento, permitiendo a los proveedores de servicios contratados programar reparaciones antes de que los fallos interrumpan la continuidad de la atención. Estos atributos consolidan los sistemas motorizados como el estándar clínico de referencia dentro del mercado de equipos de elevación de pacientes.

Los dispositivos manuales conservan un nicho táctico en socorro en catástrofes, clínicas remotas y entornos domiciliarios donde la simplicidad y los bajos costes de adquisición superan las ganancias de eficiencia. Los fabricantes comercializan ahora kits híbridos que permiten la conversión en campo de manual a motorizado mediante paquetes de motor atornillables, proporcionando flexibilidad de actualización y reduciendo las barreras de coste del ciclo de vida. A pesar de la retención del nicho, la tendencia de migración de volumen favorece claramente la tecnología motorizada en todos los entornos de atención, sosteniendo el poder de fijación de precios al alza en el mercado de equipos de elevación de pacientes.

Por Usuario Final: Los Hospitales Lideran Mientras la Atención Domiciliaria se Acelera

Los hospitales concentraron el 48,12% de los ingresos de 2025 gracias a la concentración de casos y los protocolos obligatorios de manejo seguro. Los presupuestos de capital destinan elevadores dentro de la modernización más amplia de las habitaciones de pacientes, y los contratos de compra en grupo estandarizan las especificaciones. Sin embargo, el canal de atención domiciliaria registra la CAGR más rápida del 17,21% a medida que los pagadores recompensan los entornos comunitarios de menor coste y las familias eligen soluciones de envejecimiento en el hogar. Las residencias de larga estancia y los centros de enfermería representan una oportunidad de crecimiento estable de un solo dígito medio impulsada por ciclos de actualización rutinarios e inspecciones rigurosas de seguridad laboral.

Las reformas regulatorias, como el aumento del 2,7% en el pago de atención domiciliaria del CMS en 2025, elevan la certeza del reembolso, alentando a los proveedores de equipos médicos duraderos a ampliar las flotas de alquiler. Los rieles de techo portátiles y los elevadores de piso plegables abordan específicamente los espacios libres de los marcos de puertas típicos de la arquitectura residencial. Los modelos de servicio agrupan revisiones periódicas de seguridad y lavado de arneses, profesionalizando aún más la logística de atención domiciliaria. Estas dinámicas refuerzan la expansión multicanal del mercado de equipos de elevación de pacientes, con los hospitales anclando el volumen base y los entornos domiciliarios aportando la aceleración incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo en ingresos del 38,52% de América del Norte se sustenta en sólidas regulaciones de manejo seguro, marcos de reembolso y una cadena de suministro bien organizada. Encompass Health opera 161 hospitales de rehabilitación cuyos protocolos estándar de elevación establecen referencias para la adquisición regional. Se proyecta que el empleo sanitario en Estados Unidos añadirá 2,1 millones de puestos de trabajo para 2032, intensificando la demanda de herramientas de mitigación de lesiones. El mercado de equipos de elevación de pacientes se beneficia de métricas integradas de seguridad laboral vinculadas al reembolso, integrando los elevadores en las plantillas de planificación de capital tanto de hospitales públicos como privados.

��������-�ʲ���í�ھ����� representa el corredor de mayor crecimiento, con una CAGR prevista del 15,29% impulsada por el envejecimiento demográfico, la ampliación de la cobertura de seguros y los impulsos gubernamentales para localizar la producción de dispositivos. La política de China de julio de 2024 sobre actualización de equipos médicos acelera la adquisición de elevadores avanzados en hospitales de nivel de condado. ������ó��, que enfrenta el envejecimiento de su población, dirige subvenciones de innovación hacia dispositivos de movilidad asistidos por robótica, reforzando la demanda de rieles de techo de alta especificación.

Europa mantiene un crecimiento estable impulsado por la regulación, ya que las directivas de seguridad laboral armonizan los estándares de equipos en los estados miembros. Las normas de sostenibilidad incentivan los materiales reciclables y las plataformas de motores energéticamente eficientes. Oriente Medio y África y América del Sur siguen siendo fronteras emergentes donde las canalizaciones de construcción hospitalaria y la acreditación de calidad clínica impulsan las compras iniciales, aunque las fluctuaciones cambiarias y la burocracia de adquisición ralentizan los despliegues a gran escala. En conjunto, las variaciones regionales amplifican la necesidad estratégica de modelos de comercialización adaptables dentro del mercado de equipos de elevación de pacientes.

Panorama Competitivo

El mercado de equipos de elevación de pacientes muestra una concentración moderada, con multinacionales globales que se expanden mediante fusiones y adquisiciones y movimientos hacia segmentos adyacentes. La adquisición de Hillrom por parte de Baxter por USD 12,4 mil millones en 2024 creó una cartera combinada que abarca camas, elevadores y monitorización conectada, generando un potencial de sinergia anual de USD 350 millones. Arjo amplió su escala europea adquiriendo especialistas en diagnóstico y alquiler, integrando contratos de servicio que aseguran ingresos a largo plazo. Invacare desinvirtió su negocio en América del Norte a MIGA Holdings, permitiendo una reestructuración de capital y un renovado enfoque en I+D sobre ayudas de movilidad de próxima generación.

Las oportunidades de espacio en blanco surgen donde la consolidación de capital privado en mercados adyacentes de sillas de ruedas carga a los operadores con alto apalancamiento, abriendo ganancias de participación para los fabricantes de elevadores que ofrecen ecosistemas de movilidad integrados. Los nuevos participantes con enfoque en IoT desarrollan portales en la nube que agregan el estado de los equipos, análisis de uso y paneles de cumplimiento, atrayendo a los equipos de adquisición de sistemas de salud que buscan informes integrados. Las empresas compiten en valor posventa, enfatizando modelos de elevador como servicio, programas de suscripción de arneses y garantías de mantenimiento predictivo. Los retiros de seguridad, como la actualización del motor SmartDrive de Permobil que cubrió 781 unidades en 2024, subrayan la importancia de los sistemas de calidad alineados con ISO y las redes de servicio de campo rápidas.

Líderes de la Industria de Equipos de Elevación de Pacientes

GF Health Products

Enovis (DJO Global)

Invacare Corporation

Benmor Medical

Savaria (Handicare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Winncare, un destacado fabricante de dispositivos médicos, ha presentado el Luna X5, un sistema de elevación de techo de próxima generación diseñado para satisfacer las necesidades en evolución de los entornos de atención residencial e institucional. Esta innovadora solución "todo en uno" combina flexibilidad, resistencia y diseño estético, siendo ideal para entornos con restricciones arquitectónicas.

- Abril de 2025: Arjo, líder mundial en tecnología de dispositivos médicos, ha reforzado su posición en el segmento de manejo de pacientes con el lanzamiento del Maxi Move 5, la última generación de su emblemático elevador de piso móvil para pacientes. Esta actualización estratégica del producto introduce innovaciones técnicas de vanguardia destinadas a mejorar la seguridad del cuidador y la eficiencia operativa.

- Noviembre de 2024: Winncare, una organización sanitaria europea líder, ha anunciado la adquisición de Five Mobility, marcando su tercera adquisición en el Reino Unido. Este movimiento estratégico se alinea con las ambiciones de crecimiento de Winncare en el canal de atención aguda (hospitalaria), ampliando su presencia y capacidades en uno de los mercados sanitarios más dinámicos de Europa.

- Noviembre de 2024: Invacare Holdings Corporation y MIGA Holdings LLC han anunciado conjuntamente la adquisición del negocio de Invacare en América del Norte por parte de MIGA. Esta transacción estratégica marca un cambio significativo en el panorama competitivo del mercado de equipos de movilidad y atención domiciliaria, posicionando a MIGA para un crecimiento acelerado y una expansión operativa.

Alcance del Informe Global del Mercado de Equipos de Elevación de Pacientes

El equipo de elevación de pacientes es un dispositivo de asistencia que permite a los pacientes en hospitales y residencias de ancianos, y a las personas que reciben atención médica en el hogar, ser trasladados entre la cama y la silla u otros lugares de descanso similares.

El Mercado de Equipos de Elevación de Pacientes está segmentado por Producto (Elevadores de Techo, Elevadores de Escaleras y Plataformas para Sillas de Ruedas, Elevadores Móviles, Elevadores para Incorporarse, Elevadores de Baño y Piscina, Arneses de Elevación y Accesorios), Usuario Final (Hospitales, Entorno de Atención Domiciliaria y Otros Usuarios Finales) y Geografía (América del Norte (Estados Unidos, �䲹�Բ���á y ��é�澱����), Europa (Alemania, Reino Unido, Francia, Italia, �����貹ñ�� y Resto de Europa), ��������-�ʲ���í�ھ����� (China, ������ó��, India, Australia, Corea del Sur y Resto de ��������-�ʲ���í�ھ�����), Oriente Medio y África (CCG, ���ܻ�á�ڰ������� y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Elevadores de Techo |

| Elevadores de Piso/Móviles |

| Ayudas para Incorporarse y Transferencia |

| Elevadores de Baño y Piscina |

| Elevadores de Escaleras y Plataformas para Sillas de Ruedas |

| Arneses de Elevación |

| Accesorios |

| Motorizado |

| Manual |

| Hospitales |

| Residencias de Larga Estancia y Centros de Enfermería |

| Entornos de Atención Domiciliaria |

| Centros de Rehabilitación |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Elevadores de Techo | |

| Elevadores de Piso/Móviles | ||

| Ayudas para Incorporarse y Transferencia | ||

| Elevadores de Baño y Piscina | ||

| Elevadores de Escaleras y Plataformas para Sillas de Ruedas | ||

| Arneses de Elevación | ||

| Accesorios | ||

| Por Mecanismo | Motorizado | |

| Manual | ||

| Por Usuario Final | Hospitales | |

| Residencias de Larga Estancia y Centros de Enfermería | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de elevación de pacientes en 2031?

Se espera que alcance USD 7,73 mil millones, aumentando desde USD 4,76 mil millones en 2026.

¿Qué categoría de producto lidera actualmente las ventas?

Los elevadores de techo lideran con una participación en ingresos del 32,82% del mercado de equipos de elevación de pacientes en 2025.

¿Por qué ��������-�ʲ���í�ھ����� crece más rápido?

La construcción de hospitales, el envejecimiento de la población y las políticas de apoyo a la localización de dispositivos impulsan una CAGR del 15,29% hasta 2031.

¿A qué velocidad se expanden los sistemas motorizados?

Se prevé que los elevadores motorizados crezcan a una CAGR del 13,21%, reforzando su participación en ingresos del 79,53%.

¿Qué factores regulatorios influyen en la adopción?

Las leyes de manejo seguro de pacientes y las penalizaciones de reembolso por levantamiento manual impulsan las adquisiciones de equipos en América del Norte y Europa.

Última actualización de la página el: