Tamaño y �ʲ����پ������貹����ó�� del Mercado de MNO de Telecomunicaciones de Panamá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Panamá por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Panamá fue valorado en USD 1,58 mil millones en 2025 y se estima que crecerá desde USD 1,65 mil millones en 2026 hasta alcanzar USD 2,07 mil millones en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031).

El desplazamiento de paquetes centrados en voz hacia paquetes con mayor peso en datos, el aumento de los requisitos de conectividad empresarial en la nube y el impulso del gobierno hacia la modernización de los servicios electrónicos alimentan la demanda, mientras que la posición de Panamá como centro digital regional atrae inversiones en cables submarinos que refuerzan las redes troncales internacionales. La consolidación del mercado de cuatro a tres operadores de redes móviles (MNO) intensifica la competencia, pero también mejora la eficiencia del capital, lo que permite despliegues más rápidos de 5G y una mayor cobertura de fibra. La adopción por parte de los consumidores de paquetes convergentes fijo-móvil apoya la recuperación del ingreso promedio por usuario (ARPU), y los acuerdos de compartición de infraestructura, como la venta de torres de Liberty Latin America, liberan flexibilidad en el balance para la densificación de redes. El enfoque regulatorio en las subastas de espectro para las bandas de 2,5 GHz y 3,5 GHz en 2025 promete banda ancha móvil avanzada a nivel nacional, aunque la incertidumbre a corto plazo en torno a los marcos de precios de los operadores de redes móviles virtuales (MVNO) presenta vientos en contra.

Conclusiones Clave del Informe

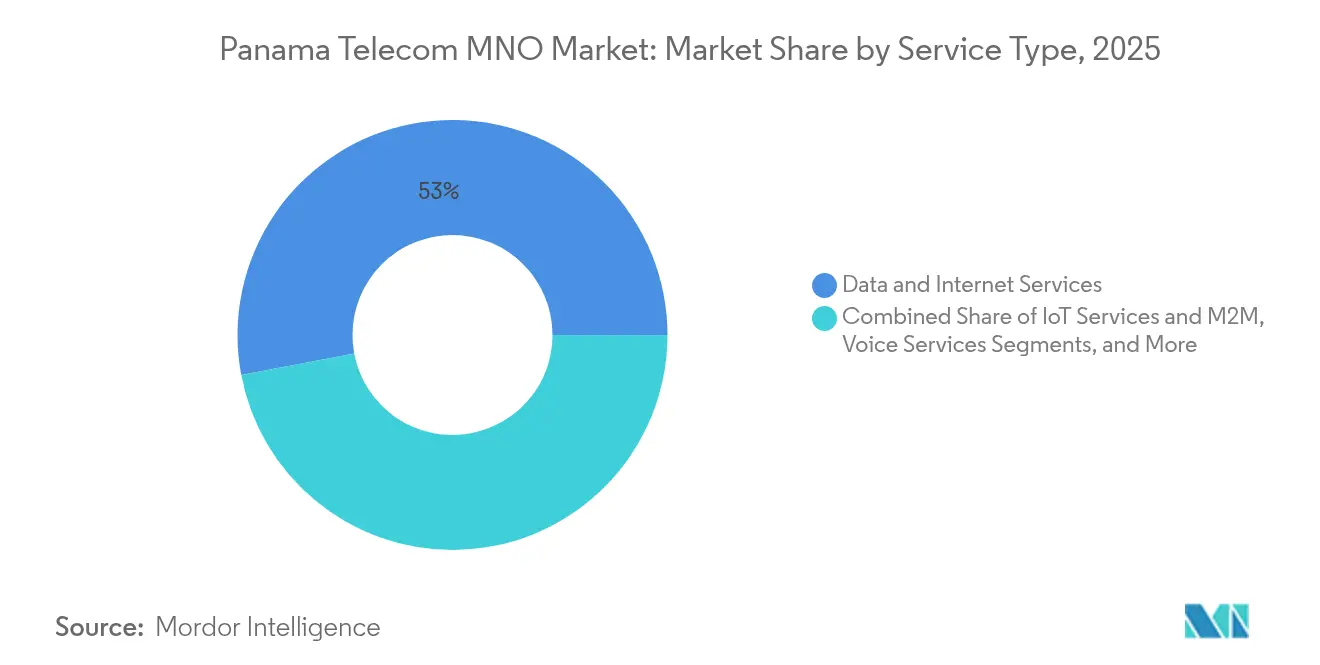

- Por tipo de servicio, los servicios de datos e internet representaron el 52,98% de la participación del mercado de MNO de Telecomunicaciones de Panamá en 2025 y continúan siendo el pilar del crecimiento de ingresos hasta 2031. Los servicios de OTT y PayTV son el tipo de servicio de más rápido crecimiento, expandiéndose a una CAGR del 4,78% entre 2026 y 2031, impulsados por la adopción de video en streaming y las ofertas convergentes fijo-móvil.

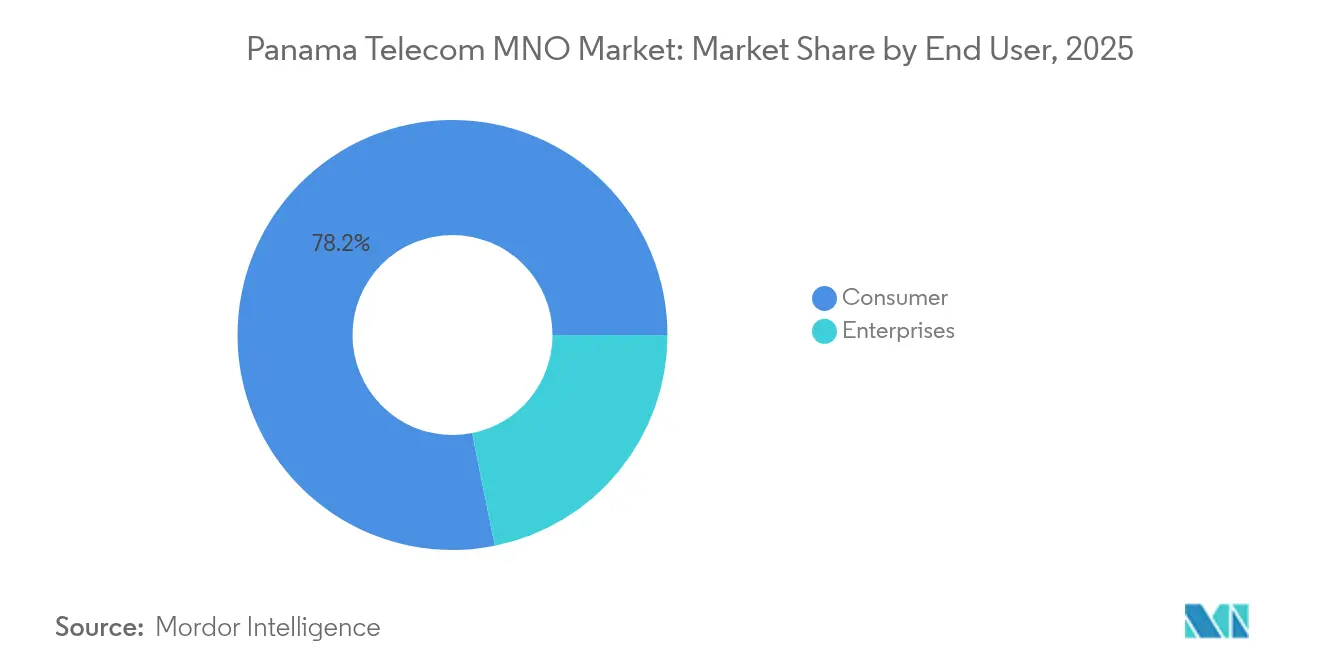

- Por usuario final, el segmento de consumidores capturó el 78,15% del tamaño del mercado de MNO de Telecomunicaciones de Panamá en 2025, mientras que se proyecta que el segmento empresarial crezca a una CAGR del 5,18% hasta 2031 gracias al gasto en nube, IoT y ciberseguridad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Panamá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilización del ARPU Liderada por Datos Móviles | +1.2% | Ciudad de Panamá, Colón | Mediano plazo (2-4 años) |

| Demanda de Conectividad Empresarial en la Nube | +0.9% | Nacional (Ciudad de Panamá, Zona Libre de Colón) | Corto plazo (≤ 2 años) |

| Impulso de Digitalización del Gobierno Electrónico | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Despliegue de Fibra Subterránea hacia la Zona Libre de Colón | +0.5% | Zona Libre de Colón | Largo plazo (≥ 4 años) |

| Aterrizajes de Cables Submarinos Regionales | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Paquetes Convergentes de Acceso Inalámbrico Fijo + Banda Ancha 5G para el Hogar | +0.3% | Zonas urbanas y suburbanas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Estabilización del ARPU Liderada por Datos Móviles

El ARPU comenzó a recuperarse tras años de caída en los ingresos por voz, a medida que los operadores monetizaron los datos móviles mediante planes escalonados e ilimitados. El lanzamiento de 5G de +Móvil en 366 sitios de Ciudad de Panamá registró velocidades de descarga promedio de 18,7 Mbps, notablemente superiores a las de sus competidores y que respaldan una tarificación premium. [1]Opensignal, "Informe de Experiencia de Red Móvil Panamá," opensignal.comEl plan pospago ilimitado de B/. 28 de Tigo reduce la tasa de abandono al tiempo que eleva el ARPU combinado, y la conectividad gestionada de nivel empresarial de Millicom añade ingresos B2B de alto margen. La compartición dinámica de espectro permite a los operadores aprovechar sus tenencias actuales en espera de nuevas adjudicaciones de 5G, acelerando la monetización sin costos incrementales de espectro. El incremento de ingresos resultante mejora el flujo de caja, financiando una cobertura 5G más amplia que refuerza el ciclo virtuoso de velocidad, uso y crecimiento del ARPU.

Demanda de Conectividad Empresarial en la Nube

El centro de datos Digital Gateway de Panamá, de 5.500 m², abrió con 3,5 MW de potencia escalable, posicionando al país como nodo de interconexión regional e impulsando la demanda de enlaces empresariales dedicados. [2]Sparkle, "Panama Digital Gateway Inicia Operaciones," sparkle.comProveedores de servicios cercanos a la costa, como Prodapt, ampliaron sus operaciones locales para dar soporte a cargas de trabajo de telecomunicaciones nativas en la nube, añadiendo tráfico que la banda ancha convencional no puede gestionar. Los despliegues de IoT en logística y automatización portuaria generan un impacto económico desproporcionado, y los estudios muestran que un aumento de 10 puntos porcentuales en las conexiones IoT puede elevar el PIB en un 0,7% en economías de ingresos medios. Las redes LTE privadas y las capacidades de computación en el borde emergen así como elementos diferenciadores para los operadores que apuntan a clientes financieros y logísticos en la Zona Libre de Colón.

Impulso de Digitalización del Gobierno Electrónico

El Programa Panamá en Línea, de USD 30 millones, moderniza las interfaces ciudadanas al tiempo que exige una conectividad robusta y segura para cientos de organismos. La licencia de Starlink para conectar 1.000 escuelas ilustra cómo los sistemas híbridos satelital-terrestres abordan los mandatos de inclusión rural. Los contratos gubernamentales agrupan ciberseguridad, alojamiento en la nube y servicios gestionados, creando ingresos recurrentes para los MNO que cumplen con estrictos acuerdos de nivel de servicio. Los fondos de servicio universal subvencionan parcialmente los desembolsos de capital, alineando los incentivos económicos con los objetivos de política pública y mejorando el cumplimiento de los operadores con las obligaciones de cobertura.

Despliegue de Fibra Subterránea hacia la Zona Libre de Colón

La adquisición de Gold Data Panamá por parte de UFINET añadió fibra enterrada en el centro de la ciudad a su red nacional de 15.000 km, reduciendo los costos de mantenimiento y mejorando la fiabilidad del servicio para clientes de negociación de alta frecuencia y logística justo a tiempo. La profundidad de la fibra protege contra las interrupciones causadas por el clima tropical, respaldando acuerdos de nivel de servicio premium que generan márgenes más altos que los enlaces residenciales. El arrendamiento mayorista de fibra oscura añade ingresos incrementales al tiempo que optimiza la utilización de activos en la red troncal nacional, impulsando la transición del mercado de MNO de Telecomunicaciones de Panamá hacia fuentes de ingresos diversificadas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tarifas de Espectro y Gravámenes de Servicio Universal | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Economía del Backhaul Rural | -0.6% | Territorios indígenas | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria sobre Precios Mínimos de MVNO | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Retraso en la Portabilidad Numérica para Líneas Fijas | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altas Tarifas de Espectro y Gravámenes de Servicio Universal

Las próximas subastas de las bandas de 2,5 GHz y 3,5 GHz de la ASEP podrían exigir más de USD 100 millones en tarifas iniciales, comprimiendo los presupuestos de inversión de capital necesarios para la densificación de redes. Los gravámenes de servicio universal agravan la carga al requerir cobertura rural subvencionada de forma cruzada, obligando a los operadores a sopesar la rentabilidad a corto plazo frente a los objetivos de 5G a largo plazo. Los operadores más pequeños enfrentan una mayor presión, lo que eleva las barreras de entrada y arriesga reducir la innovación en servicios justo cuando el tráfico de datos se dispara.

Economía del Backhaul Rural

Millicom conectó a 44.000 residentes en zonas indígenas, pero reconoció el limitado potencial de ingresos en relación con el desembolso de inversión. [3] La escasa densidad de población implica un mayor gasto operativo por sitio, mientras que el bajo poder adquisitivo limita el ARPU. El backhaul satelital mitiga las distancias, pero añade costos recurrentes que los usuarios comunitarios no pueden sostener. El persistentemente alto costo de prestación del servicio retrasa la cobertura universal, ampliando la brecha digital urbano-rural y frenando el pleno potencial de demanda del mercado de MNO de Telecomunicaciones de Panamá.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet contribuyeron con el 52,98% a la participación del mercado de MNO de Telecomunicaciones de Panamá en 2025 y siguen siendo el pilar de la expansión de ingresos, ya que el video en streaming, el uso de la nube y las plataformas sociales dominan los patrones de consumo. Se proyecta que el tamaño del mercado de MNO de Telecomunicaciones de Panamá atribuido a los servicios de datos crezca en línea con la CAGR general del 4,62%, respaldado por una mayor cobertura 4G y los lanzamientos iniciales de 5G. Los servicios de voz y mensajería continúan perdiendo relevancia a medida que los consumidores migran hacia llamadas basadas en aplicaciones, mientras que los servicios de OTT y PayTV registran el crecimiento más rápido con una CAGR del 4,78%, ya que las suscripciones latinoamericanas a servicios de video bajo demanda por suscripción se acercan a los 165 millones para 2029. El tráfico de IoT y máquina a máquina (M2M) añade uso de datos incremental, especialmente en las operaciones logísticas centradas en el corredor del Canal. Las directivas regulatorias que exigen cobertura rural obligan a los operadores a incluir acceso sin cargo para portales educativos y de salud, elevando indirectamente la adopción de datos en regiones desatendidas.

Los operadores monetizan el creciente uso mediante niveles de velocidad escalonados, planes ilimitados con umbrales de uso justo y asociaciones de contenido que eximen de cargo a plataformas específicas. Los paquetes convergentes fijo-móvil combinan fibra o acceso inalámbrico fijo con datos móviles, elevando el ARPU del hogar y reduciendo la tasa de abandono. La reventa mayorista de datos a los MVNO genera nuevos ingresos, aunque la incertidumbre en torno a los precios mínimos limita la duración de los acuerdos. Los acuerdos de nivel de servicio empresariales incorporan garantías de latencia y disponibilidad que justifican tarifas premium, reforzando el papel central de los datos en el crecimiento del flujo de caja dentro del mercado de MNO de Telecomunicaciones de Panamá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Acelera la Transformación Digital

La base de consumidores dominó el tamaño del mercado de MNO de Telecomunicaciones de Panamá con una participación del 78,15% en 2025; sin embargo, se prevé que el segmento empresarial lo supere con una CAGR del 5,18% a medida que las corporaciones digitalizan sus operaciones. La demanda se concentra en finanzas, logística y gobierno, donde los enlaces seguros y de baja latencia respaldan cargas de trabajo intensivas en datos. La migración a la nube impulsa las conversiones de MPLS a SD-WAN, mientras que los sensores IoT en puertos y almacenes de zonas francas requieren conectividad permanente respaldada por estrictos acuerdos de nivel de servicio. Los operadores se diferencian mediante servicios totalmente gestionados que agrupan conectividad, ciberseguridad y analítica, elevando el ARPU empresarial por encima de los promedios del consumidor.

La convergencia fijo-móvil para pequeñas empresas combina banda ancha de fibra con voz y datos móviles, simplificando la facturación y mejorando la participación en la cartera del cliente. Las estrategias de múltiples nubes y las normas de residencia local de datos impulsan a las empresas hacia instalaciones alojadas en Panamá, aumentando los volúmenes de líneas arrendadas. Las escuelas y clínicas rurales financiadas bajo esquemas de servicio universal representan otra oportunidad de tipo empresarial en la que los MNO proporcionan acceso, mantenimiento y soporte agrupados, combinando financiamiento público con ingresos comerciales y diversificando aún más la combinación de ingresos del mercado de MNO de Telecomunicaciones de Panamá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La ubicación de Panamá como el istmo que une las Américas otorga ventajas únicas al mercado de MNO de Telecomunicaciones de Panamá. Los centros urbanos como Ciudad de Panamá y Colón albergan la mayoría de la cobertura poblacional 4G del 95%, ofreciendo grupos densos de suscriptores de alto valor que adoptan fácilmente los primeros servicios 5G. Los primeros 366 sitios 5G de +Móvil aprovechan la compartición dinámica de espectro para ofrecer velocidades mejoradas mientras los operadores esperan las asignaciones de banda media, lo que subraya un modelo de despliegue que prioriza las zonas urbanas. Los sistemas submarinos como CSN-1 y Deep Blue One enriquecen las redes troncales internacionales, reduciendo los precios mayoristas del ancho de banda y ampliando la base empresarial direccionable del mercado de MNO de Telecomunicaciones de Panamá.

En contraste, solo el 39% del territorio cuenta con banda ancha móvil fiable, lo que pone de relieve la brecha de conectividad rural. Los contratos gubernamentales con proveedores de satélite como Starlink suministran enlaces a 1.000 escuelas, combinando enlaces de bajada satelital con distribución terrestre de última milla para cumplir los objetivos de acceso universal. Las regiones indígenas dependen de estaciones base solares financiadas con subvenciones, aunque el gasto operativo sigue siendo elevado dadas las distancias de backhaul. La Zona Libre de Colón, la más grande de América Latina, sustenta un segmento empresarial premium que requiere bucles de fibra redundantes y conectividad de baja fluctuación para el financiamiento comercial y el control de inventario en tiempo real. Las costas del Caribe norte, históricamente desatendidas, se benefician indirectamente de los nuevos aterrizajes de cables submarinos que permiten ramales laterales de fibra.

La economía dolarizada elimina el riesgo cambiario, reforzando la confianza de los inversores a largo plazo en la expansión de redes a nivel nacional. Las regulaciones de compartición de infraestructura de la ASEP fomentan la co-ubicación pasiva de torres en zonas remotas, reduciendo el costo de prestación del servicio y permitiendo una extensión más temprana de la cobertura 5G más allá de las áreas metropolitanas. A medida que el mercado de MNO de Telecomunicaciones de Panamá evoluciona, la combinación estratégica de rutas internacionales de alta capacidad con una mayor cobertura rural posiciona al país tanto como centro de tránsito regional como líder en la inclusión digital de América Central.

Panorama Competitivo

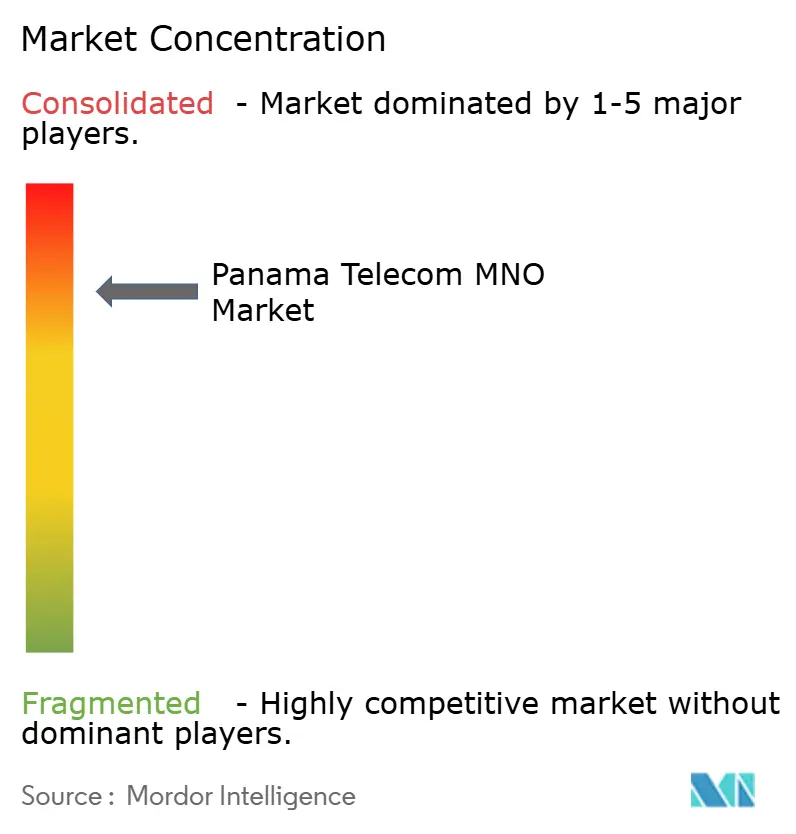

Tres operadores nacionales dominan ahora el mercado de MNO de Telecomunicaciones de Panamá tras la adquisición de Claro Panamá por parte de +Móvil por USD 200 millones, generando un campo moderadamente concentrado que aún fomenta la innovación. Millicom (Tigo) lidera con 2,6 millones de líneas móviles y una propuesta integrada fijo-móvil que sustenta un valor de vida del cliente superior. +Móvil, respaldado por Cable and Wireless Panamá, persigue una estrategia de diferenciación basada en la calidad de red, siendo pionero en los lanzamientos de 5G y destacando las ventajas de velocidad verificadas por Opensignal. Liberty Latin America se centra en la expansión con bajo consumo de capital, monetizando 1.300 torres por USD 244 millones para financiar pujas de espectro y densificación de fibra.

La competencia ha evolucionado desde las guerras de precios hacia la calidad del servicio, las ofertas agrupadas y las soluciones verticales para empresas. Los acuerdos de compartición de torres y de red de acceso de radio activa reducen los costos de despliegue, permitiendo a los operadores canalizar los ahorros hacia redes definidas por software y nodos de computación en el borde que mejoran las aplicaciones sensibles a la latencia. Los entrantes MVNO apuntan a segmentos de nicho, pero pausan su expansión ante la incertidumbre sobre los precios mínimos mayoristas. Los proveedores internacionales de servicios sobre la red se asocian con los MNO para la facturación por operador, generando ingresos auxiliares al tiempo que estimulan el consumo de datos. La claridad regulatoria sobre la reasignación del espectro 5G y los calendarios de futuras subastas sigue siendo un punto focal para la asignación estratégica de capital en el mercado de MNO de Telecomunicaciones de Panamá.

Los operadores colaboran cada vez más con los grandes proveedores de nube para alojar puntos de acceso a la nube dentro de los centros de datos locales, fidelizando el tráfico empresarial y defendiéndose frente a las instalaciones de co-ubicación neutrales. Las construcciones de fibra hasta el hogar en Ciudad de Panamá intensifican la competencia de plataformas con el cable DOCSIS, atrayendo a los hogares mediante velocidades de gigabit simétricas combinadas con datos móviles ilimitados. La economía de las redes rurales impulsa las empresas conjuntas en redes de acceso de radio abiertas, aprovechando hardware de bajo costo para extender la cobertura 4G antes de migrar a 5G no autónomo. La combinación evolutiva de alianzas, estrategia de espectro y carteras de servicios diferenciados apunta hacia una rivalidad sostenida pero racional que beneficia tanto a los accionistas como a los consumidores en el mercado de MNO de Telecomunicaciones de Panamá.

Líderes de la Industria de MNO de Telecomunicaciones de Panamá

+movil (Cable & Wireless)

Tigo Panama

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: UFINET completó la adquisición del 100% de GOLD DATA Panamá, añadiendo fibra enterrada estratégica a su red nacional de 15.000 km, según Capacity Media.

- Octubre de 2024: +Móvil lanzó la fase inicial de su red 5G en 366 sitios de Ciudad de Panamá utilizando compartición dinámica de espectro, según Developing Telecoms.

- Septiembre de 2024: El cable submarino CSN-1 de Telconet finalizó los aterrizajes en Panamá, conectando Florida, Colombia y Ecuador, según BNamericas.

- Junio de 2024: El Ministerio de TIC de Panamá otorgó nuevos permisos de espectro a siete empresas, ampliando el campo competitivo.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Panamá

El estudio del mercado de MNO de telecomunicaciones panameño rastrea los ingresos generados por las principales empresas de telecomunicaciones en Panamá a través de la venta de diversos servicios, incluidos datos, voz, mensajería y roaming, a los usuarios finales. El análisis combina información de investigación secundaria y fuentes primarias. Profundiza en los principales impulsores y restricciones que dan forma a la trayectoria de crecimiento del mercado.

El estudio monitorea los parámetros clave del mercado, identifica los impulsores de crecimiento y perfila a los principales proveedores de la industria. Estos conocimientos sustentan las estimaciones del mercado y las proyecciones de crecimiento para el período de pronóstico. Además, el estudio proporciona tendencias del mercado junto con perfiles clave de proveedores.

El estudio ofrece un análisis en profundidad de la industria de las telecomunicaciones en Panamá. El mercado de MNO de telecomunicaciones panameño está segmentado por servicios (servicios de voz (alámbricos e inalámbricos), servicios de datos y mensajería, y servicios de OTT y PayTV).

El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de MNO de Telecomunicaciones de Panamá en 2031?

Se proyecta que el mercado alcance USD 2,07 mil millones en 2031, creciendo a una CAGR del 4,62%.

¿Qué tipo de servicio genera actualmente la mayor participación de ingresos en el sector móvil de Panamá?

Los servicios de datos e internet lideran con una participación del 52,98% de los ingresos totales de 2025.

¿Cuántos operadores nacionales compiten tras la reciente consolidación?

Tres operadores nacionales permanecen tras la adquisición de Claro Panamá por parte de +Móvil.

¿Por qué el segmento empresarial crece más rápido que las líneas de consumidores?

Las empresas adoptan cada vez más soluciones de nube, IoT y seguridad gestionada que generan un ARPU más alto y elevan la CAGR del segmento al 5,18%.

¿Qué bandas de espectro está subastando la ASEP para 5G?

La ASEP planea subastas a mediados de 2025 para las bandas de 2,5 GHz y 3,5 GHz con el fin de habilitar la banda ancha móvil avanzada.

¿Cómo benefician los cables submarinos al sector de telecomunicaciones de Panamá?

Los nuevos aterrizajes reducen los precios mayoristas del ancho de banda y mejoran la conectividad internacional, reforzando el papel de Panamá como centro digital regional.

Última actualización de la página el: