Tamaño y �ʲ����پ������貹����ó�� del Mercado de Software Ortopédico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 439.01 Millones de dólares |

| Tamaño del Mercado (2031) | 621.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

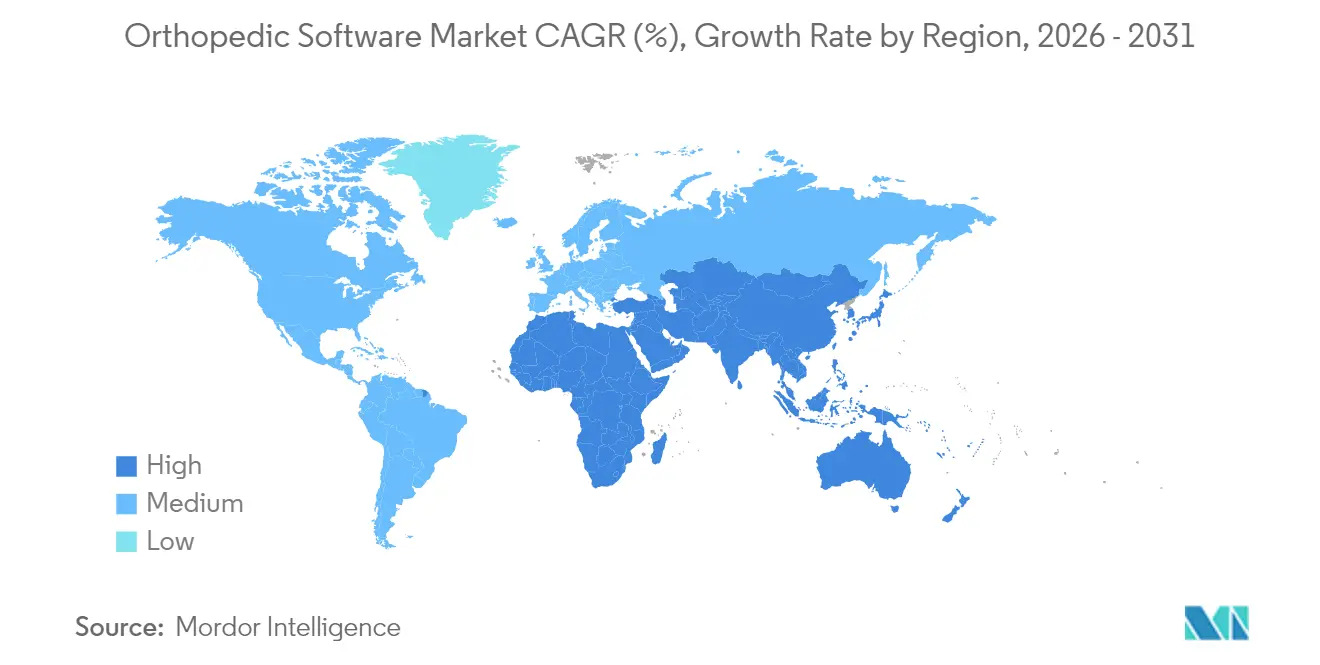

| Mercado Más Grande | América del Norte |

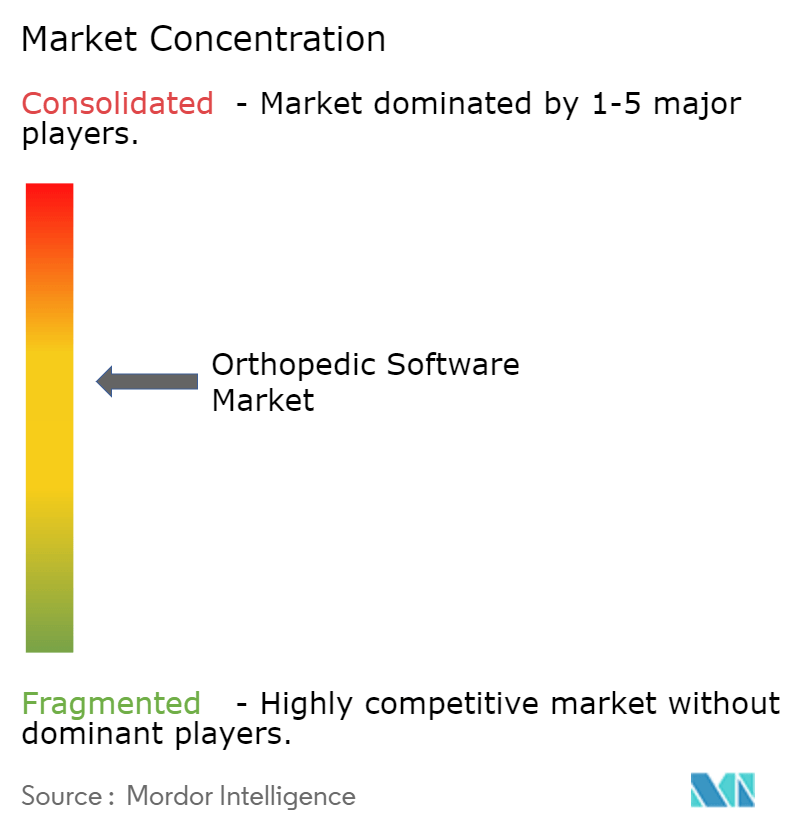

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Ortopédico por ���ϲ�����

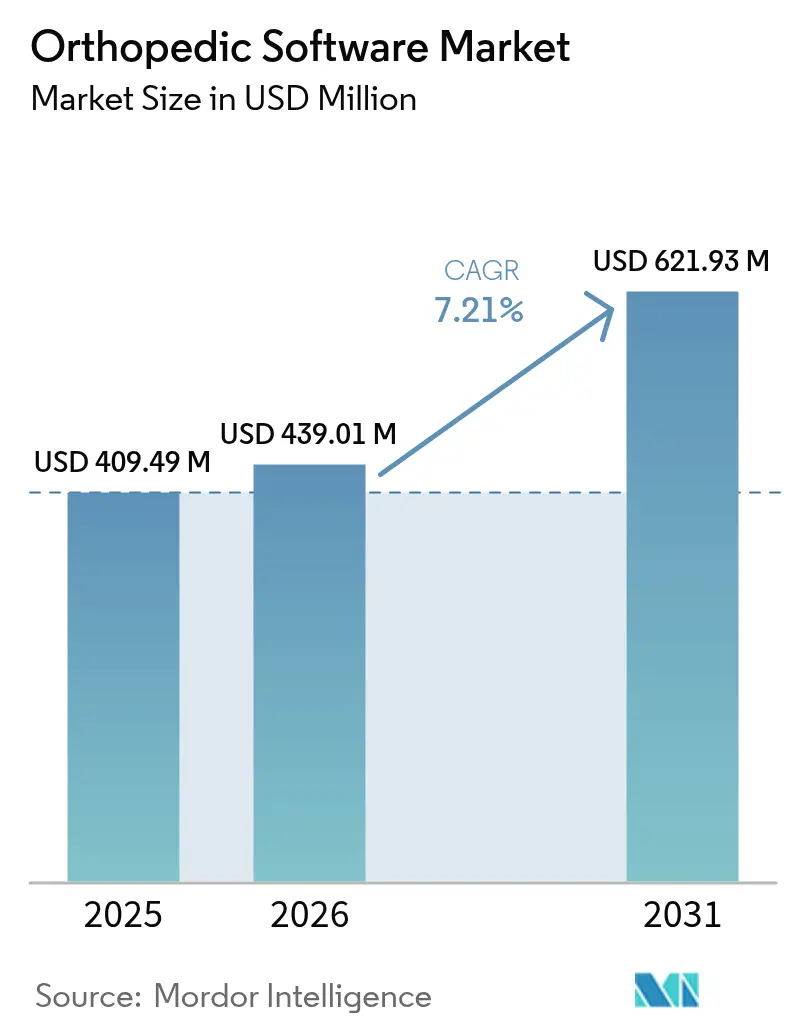

Se espera que el tamaño del mercado de software ortopédico crezca de USD 409,49 millones en 2025 a USD 439,01 millones en 2026 y se prevé que alcance USD 621,93 millones en 2031 a una CAGR del 7,21% durante 2026-2031.

La amplia digitalización de la atención ortopédica, la rápida maduración de la inteligencia artificial (IA) y la aplicación de normas de interoperabilidad están impulsando a las clínicas especializadas y a los grandes sistemas hospitalarios hacia ecosistemas de software integrados que gestionan tareas de imagen, planificación quirúrgica y ciclo de ingresos. Los proveedores que ofrecen soporte de decisiones basado en IA y despliegue seguro en la nube continúan captando la demanda de consultorios que buscan reducir el tiempo en quirófano, disminuir las tasas de revisión y acceder a nuevas fuentes de reembolso basadas en valor. El envejecimiento de la población en los países de altos ingresos, el aumento de los volúmenes en los centros de cirugía ambulatoria (ASC) y el uso creciente de la guía robótica sostienen además un crecimiento de dos dígitos en los subsegmentos clave. La intensidad competitiva está aumentando a medida que los grandes fabricantes de hardware incursionan en nichos de software, aunque el mercado sigue siendo fragmentado, lo que permite a los desarrolladores de nivel medio ganar participación mediante innovaciones de nicho y asociaciones regionales.

Conclusiones Clave del Informe

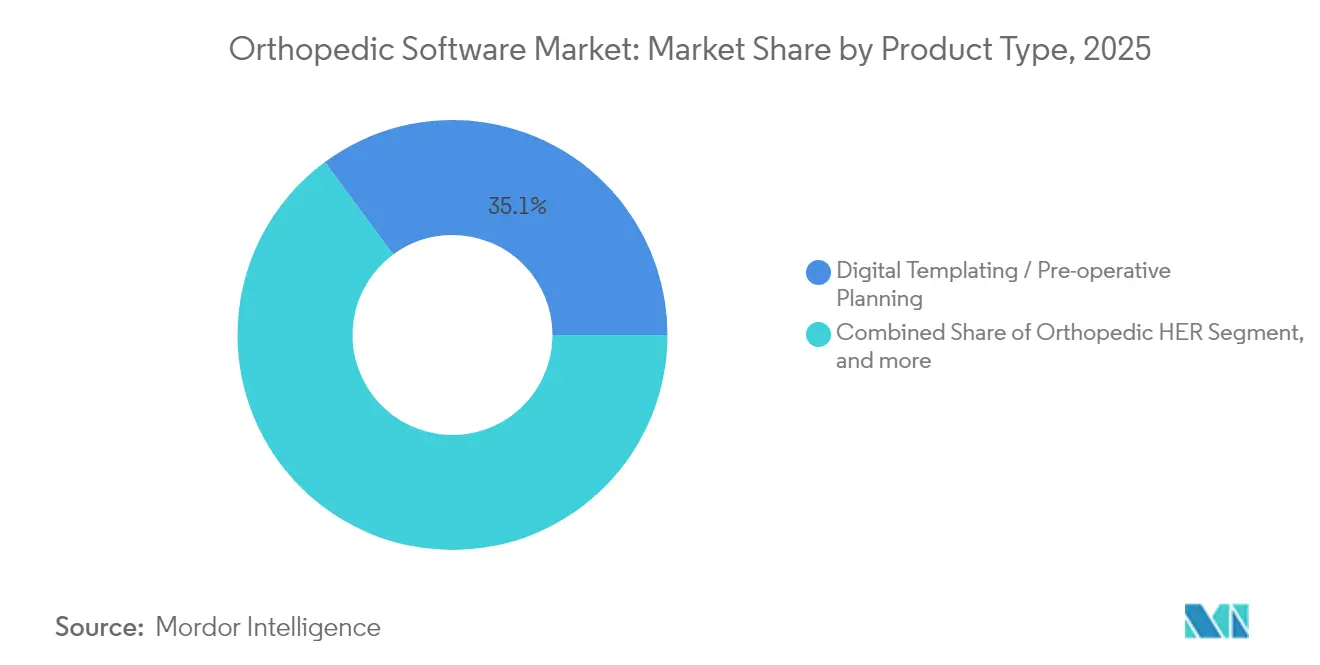

- Por tipo de producto, las plantillas digitales capturaron el 35,12% de la participación del mercado de software ortopédico en 2025, mientras que el PACS ortopédico se proyecta que se expandirá a una CAGR del 9,52% hasta 2031.

- Por modo de entrega, los despliegues en la nube representaron el 58,74% del tamaño del mercado de software ortopédico en 2025, y se prevé que el mismo modelo crezca a una CAGR del 11,42% hasta 2031.

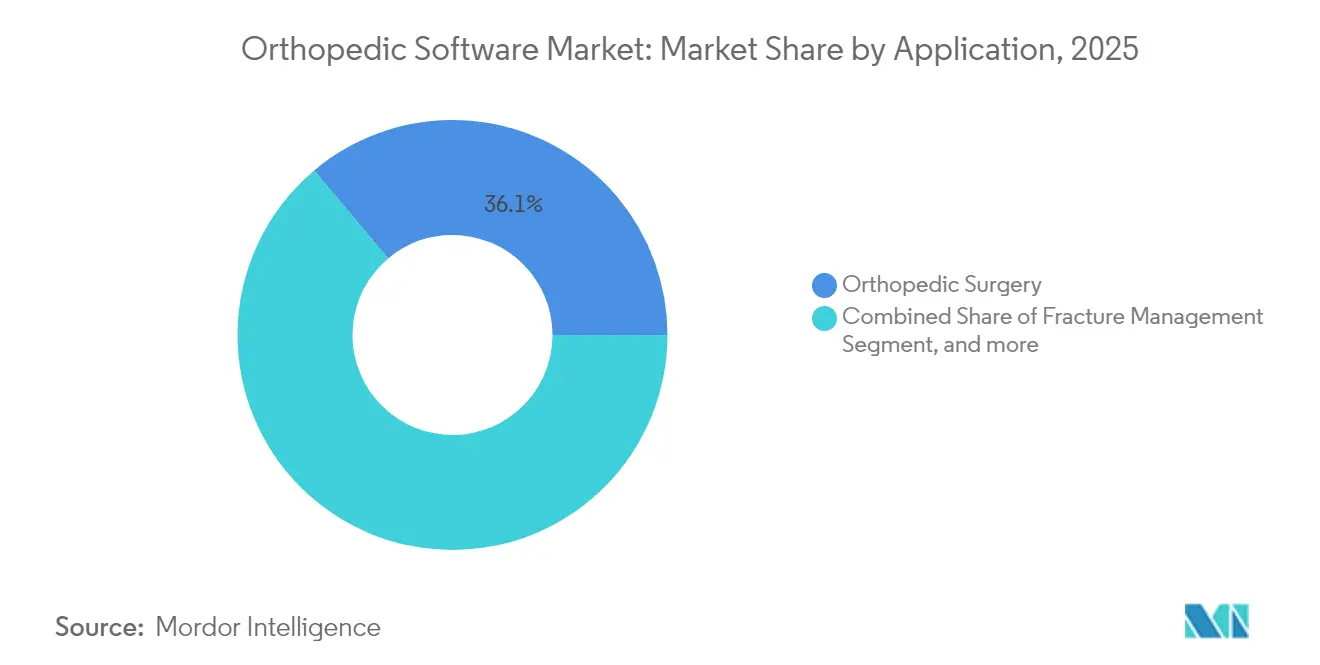

- Por aplicación, la cirugía ortopédica representó el 36,12% del tamaño del mercado de software ortopédico en 2025, mientras que la gestión de fracturas registrará la CAGR más rápida del 12,04% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 55,02% de la participación del mercado de software ortopédico en 2025, mientras que las clínicas ortopédicas están preparadas para la CAGR más alta del 13,21% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 39,33% en 2025; se espera que ��������-�ʲ���í�ھ����� registre una CAGR del 12,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software Ortopédico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la Población que Impulsa la Carga de Casos de Osteoartritis y Fracturas | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápido Desplazamiento hacia la Cirugía Ortopédica Ambulatoria y Mínimamente Invasiva | +1.5% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Interoperabilidad Obligatoria de HCE / PACS | +1.2% | América del Norte y zonas regulatorias de la UE | Corto plazo (≤ 2 años) |

| Plantillas Digitales 3D con Eficacia Demostrada para Reducir las Tasas de Revisión de Implantes | +1.0% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Plantillas Automáticas con IA Reducen el Inventario de Bandejas Estériles | +0.8% | América del Norte y Europa, programas piloto en APAC | Mediano plazo (2-4 años) |

| Mercados de API de Software Ortopédico que Desbloquean Nuevos Ingresos SaaS para Clínicas | +0.6% | América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Población que Impulsa la Carga de Casos de Osteoartritis y Fracturas

Las poblaciones globales de 65 años o más continúan expandiéndose, impulsando el aumento de la enfermedad articular degenerativa y la incidencia de fracturas que sobrecargan los flujos de trabajo manuales. Las plantillas digitales reducen el tiempo quirúrgico entre un 15 y un 20% y mejoran la precisión en la colocación de implantes, ayudando a los cirujanos a manejar cargas de trabajo más altas sin comprometer los resultados.[1]Editores del Journal of Clinical Medicine, "Las Plantillas Digitales en la Artroplastia Total de Cadera Mejoran la Precisión," mdpi.com La imagen basada en IA alcanza más del 90% de precisión diagnóstica para la detección temprana de patología ósea, lo que permite intervenciones proactivas que alivian las presiones de costos a largo plazo. Los módulos integrados de ciclo de ingresos agilizan la facturación geriátrica compleja, mejorando la seguridad del margen para los consultorios que enfrentan el escrutinio de los pagadores.

Rápido Desplazamiento hacia la Cirugía Ortopédica Ambulatoria y Mínimamente Invasiva

Los volúmenes de los ASC están creciendo a un ritmo anual del 6,9%, con procedimientos ortopédicos ambulatorios proyectados para crecer un 13% en esta década. Estos entornos requieren software nativo en la nube que soporte una rotación rápida, quirófanos pequeños y presupuestos de capital ajustados. La aprobación de la CMS para el reembolso ambulatorio de reemplazos de hombro acelera la adopción de herramientas avanzadas de planificación. Solo el 54,6% de los ASC operan actualmente con HCE certificadas, lo que señala un mercado direccionable considerable para los proveedores especializados.

Interoperabilidad Obligatoria de HCE / PACS

La Ley de Curas del Siglo XXI penaliza el bloqueo de información, obligando a los grupos ortopédicos a implementar soluciones basadas en estándares capaces de intercambiar datos clínicos entre sistemas dispares.[2]Departamento de Salud y Servicios Humanos de EE. UU., "Regla Final sobre el Bloqueo de Información de la Ley de Curas del Siglo XXI," hhs.gov Los consultorios ahora priorizan plataformas habilitadas con FHIR que integran imágenes radiológicas, notas operatorias y detalles de facturación en un único registro. Los proveedores que ofrecen API llave en mano ganan preferencia a medida que las clínicas evalúan el riesgo de cumplimiento frente al costo.

Plantillas Digitales 3D con Eficacia Demostrada para Reducir las Tasas de Revisión de Implantes

La evidencia muestra que la planificación en 3D reduce las cirugías de revisión, que cuestan a los hospitales entre dos y tres veces más que los procedimientos primarios. Las plantillas asistidas por IA alinean la planificación preoperatoria con la guía robótica intraoperatoria, ofreciendo una precisión submilimétrica. El retorno económico se fortalece cuando los datos de las plantillas alimentan flujos de trabajo de implantes personalizados que reducen el desperdicio de inventario y las complicaciones postoperatorias.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de especialistas en informática ortopédica y TI de imagen | -1.5% | Global — aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Alto costo de capital y disrupción del flujo de trabajo durante la migración de sistemas | -1.2% | Global — las prácticas más pequeñas son las más afectadas | Corto plazo (≤ 2 años) |

| Cumplimiento complejo de HIPAA / GDPR para el alojamiento de datos en la nube | -0.8% | América del Norte y zonas regulatorias de la UE | Mediano plazo (2-4 años) |

| Disparada de primas de ciberseguros tras incidentes de ransomware | -0.6% | Global — los mercados desarrollados registran los mayores aumentos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Especialistas en Informática Ortopédica y TI de Imagen

Las implementaciones avanzadas de HCE requieren hasta 153.114 equivalentes a tiempo completo adicionales en TI a nivel mundial, pero los canales de formación van a la zaga de la demanda. Las clínicas especializadas en entornos rurales dependen de los servicios de los proveedores, lo que eleva el costo de implementación y alarga los plazos. Los proveedores que agrupan implementación, formación y servicios gestionados obtienen así una ventaja estratégica.

Disparada de Primas de Ciberseguros tras Incidentes de Ransomware

La brecha de Change Healthcare de febrero de 2024 comprometió 190 millones de registros de pacientes y elevó las primas de ciberseguros entre un 25 y un 50%.[3]Actualización de Ciberseguridad de Change Healthcare, "Análisis del Impacto del Evento de Ransomware de Febrero de 2024," bankinfosecurity.com Los pequeños grupos ortopédicos tienen dificultades para financiar una cobertura que ahora requiere autenticación multifactor, arquitecturas de confianza cero y pruebas de redundancia de proveedores. Los proveedores de software con sólidos programas de cifrado y seguridad certificada se especifican cada vez más en los concursos de adquisición.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plantillas Digitales Establecen el Estándar de Referencia para la Precisión Clínica

Las plantillas digitales representaron el 35,12% de la participación del mercado de software ortopédico en 2025, lo que refleja su capacidad demostrada para reducir las tasas de revisión y recortar los minutos en quirófano. El subsegmento se beneficia de módulos de segmentación de imágenes con IA que aprenden de casos anteriores, generando planes de implantes estandarizados y reduciendo la variabilidad entre cirujanos. Se proyecta que el PACS ortopédico registre una CAGR del 9,52%, impulsado por el aumento de los volúmenes de resonancia magnética y tomografía computarizada y los movimientos regulatorios para eliminar las películas. Las herramientas de ciclo de ingresos siguen siendo esenciales a medida que aumentan los contratos basados en valor, mientras que las HCE integradas incorporan soporte de decisiones especializado adaptado a los flujos de trabajo musculoesqueléticos. Las aplicaciones de participación del paciente que sincronizan los hitos de rehabilitación en el registro clínico cierran el ciclo de retroalimentación, apoyando el cumplimiento de los pagos agrupados.

Los módulos complementarios convergen en torno a una arquitectura de API abierta que unifica la programación, la imagen y el control de inventario del quirófano. Los proveedores ahora implementan funciones en la nube para la renderización en 3D, descargando la carga computacional de los servidores locales. A medida que las plantillas digitales exportan datos estructurados a las consolas de robótica, los ajustes intraoperatorios se reducen y las puntuaciones de alineación postoperatoria mejoran. Se prevé que el tamaño del mercado de software ortopédico vinculado a las plantillas y al PACS se expanda a un ritmo constante del 8-9%, respaldado por un retraso de casos electivos diferidos durante los años de pandemia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: El Dominio de la Nube Acelera la Escalabilidad

Los despliegues en la nube representaron el 58,74% del mercado de software ortopédico en 2025 y registran una CAGR del 11,42% hasta 2031. Los precios por suscripción se alinean con los flujos de caja de los ASC y protegen a las clínicas más pequeñas de grandes desembolsos de capital. Los proveedores enfatizan las actualizaciones sin tiempo de inactividad y la sincronización cifrada de extremo a extremo, superando los temores anteriores sobre la latencia y la soberanía de los datos. Los modelos híbridos siguen siendo relevantes para los centros académicos que almacenan imágenes de investigación sensibles en sus instalaciones mientras utilizan análisis en la nube para el entrenamiento de modelos de IA.

Los sistemas locales persisten donde el ancho de banda de área amplia es limitado o las normas de custodia de datos prohíben el almacenamiento externo. Incluso en estos casos, los proveedores ofrecen pasarelas modulares que replican conjuntos de datos en nubes de recuperación ante desastres. A medida que los proveedores de nube pública obtienen las certificaciones HIPAA y GDPR, se espera que los rezagados realicen la conversión. El tamaño del mercado de software ortopédico atribuido al software en la nube probablemente superará los USD 407,8 millones para 2031 si las curvas de adopción actuales se mantienen.

Por Aplicación: La Gestión de Fracturas Lidera el Crecimiento Futuro

Las aplicaciones de cirugía ortopédica generaron la mayor participación de ingresos con el 36,12% en 2025, aunque la gestión de fracturas liderará la expansión con una CAGR del 12,04%. Los algoritmos de IA que detectan sutiles disrupciones corticales en radiografías y cuantifican la formación de callo en tomografías computarizadas de seguimiento fomentan intervenciones más tempranas y estrategias de fijación optimizadas. Los módulos de reemplazo articular aprovechan la navegación robótica para mejorar la orientación del cotilo y el vástago, mientras que las herramientas de evaluación pediátrica automatizan la puntuación de la edad ósea, apoyando la colaboración endocrino-ortopédica.

Las clínicas de medicina deportiva integran la telemetría de dispositivos portátiles con paneles de control postoperatorios, ampliando la visibilidad hacia la rehabilitación domiciliaria. Dichos conjuntos de datos de extremo a extremo alimentan análisis predictivos que identifican a los pacientes en riesgo de unión retardada o aflojamiento de prótesis. La participación del mercado de software ortopédico vinculada a la gestión de fracturas se ampliará a medida que los volúmenes de traumatología aumenten en las economías que se urbanizan rápidamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Superan a los Hospitales en Crecimiento Porcentual

Los hospitales representaron el 55,02% del gasto en 2025, lo que refleja implementaciones a nivel empresarial que integran flujos de trabajo de imagen, operatorios y de facturación. Sin embargo, las clínicas ortopédicas independientes registrarán la CAGR más rápida del 13,21% hasta 2031, a medida que invierten en HCE especializadas para asegurar el reconocimiento de los pagadores y competir con los consultorios propiedad de sistemas de salud. Los operadores de ASC valoran el despliegue en la nube para una rápida escalabilidad hacia salas de procedimientos recién acreditadas. Los institutos académicos aprovechan las API de código abierto para análisis de investigación y validación de IA, forjando asociaciones con proveedores de software para codesarrollar algoritmos.

Las prácticas más pequeñas se inclinan por plataformas llave en mano que agrupan plantillas digitales, gestión de consultorios y participación del paciente en un solo contrato. Esto reduce la proliferación de proveedores y simplifica el cumplimiento del ciberseguro. Se prevé que el tamaño del mercado de software ortopédico derivado de las clínicas casi se duplique en cinco años, consolidándolas como un canal de crecimiento vital para los proveedores.

Análisis Geográfico

América del Norte representó el 39,33% de los ingresos totales en 2025 gracias a las vías de reembolso establecidas y la infraestructura de nube madura. Las políticas de Medicare de EE. UU. recompensan la documentación digital que respalda las métricas de calidad, alentando a los consultorios a adoptar soluciones integradas. Los mandatos provinciales de �䲹�Բ���á para el intercambio electrónico de datos refuerzan aún más la demanda, y las relaciones entre proveedores transfronterizos facilitan las transferencias de tecnología.

��������-�ʲ���í�ھ����� registra la CAGR más sólida del 12,79%. El plan Healthy China financia proyectos piloto de salud digital, posicionando a los hospitales provinciales como adoptantes tempranos. ������ó�� utiliza la robótica y la IA para compensar la escasez de mano de obra quirúrgica, mientras que las asociaciones público-privadas de India financian HCE en la nube en centros de trauma terciarios. La heterogeneidad regional favorece las plataformas modulares y localizadas en idioma que cumplen con los diferentes estatutos de privacidad.

La adopción constante de Europa está liderada por Alemania, donde las subvenciones federales subsidian la digitalización ortopédica en clínicas que cumplen con estrictos controles del GDPR. El programa de Interoperabilidad del NHS del Reino Unido especifica la mensajería FHIR para las derivaciones ortopédicas, dando ventaja a los proveedores con flujos de trabajo de intercambio de datos probados. Francia canaliza los presupuestos de innovación hacia redes de atención coordinada que requieren el enrutamiento de imágenes en tiempo real desde la radiología ambulatoria hacia las salas ortopédicas. En todo el bloque, la evidencia de menores tasas de revisión es fundamental para la aprobación de inversiones, lo que coloca a los proveedores con datos enriquecidos en una posición ventajosa.

Panorama Competitivo

La rivalidad competitiva es moderada. Los grandes fabricantes de hardware establecidos aprovechan sus bases de imagen instaladas para vender complementos de software, mientras que los desarrolladores independientes ganan participación en áreas de nicho como las plantillas pediátricas. Las seis adquisiciones de Stryker promediaron USD 817 millones en 2024, añadiendo navegación con IA a su plataforma Mako y ampliando su cartera de software. El lanzamiento de Genesis de GE HealthCare ilustra el SaaS de imagen independiente del hardware, con el objetivo de triplicar los módulos habilitados en la nube para 2028. La planificada OPI de EUR 200 millones de Brainlab subraya el cambio hacia los ingresos por suscripción y el lanzamiento continuo de funciones.

Persisten brechas de espacio en blanco en los mercados de bajos recursos y subespecialidades como el análisis de deformidades de extremidades. Los nuevos participantes ofrecen mercados de API donde las aplicaciones de terceros se conectan a los registros principales, creando un efecto de ecosistema que consolida a los proveedores de plataformas. Las asociaciones entre fabricantes de dispositivos y proveedores de nube hiperescalables aceleran el entrenamiento de modelos de IA y la distribución global, mientras que la ciberseguridad sigue siendo un criterio determinante para la adjudicación de contratos.

Líderes del Sector de Software Ortopédico

Materialise NV

GE Healthcare

Medstrat Inc.

IBM Corporation (Merge Healthcare Inc.)

Brainlab

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Stryker presentó la próxima generación de Mako SmartRobotics en la Reunión Anual de la AAOS 2025, introduciendo el sistema Mako de cuarta generación con aplicaciones ampliadas en procedimientos de cadera, rodilla, columna vertebral y hombro. El sistema Mako 4 integra la tecnología del Sistema de Guía Q e incluye la primera capacidad robótica de revisión de cadera en el mercado, posicionando a Stryker para continuar su liderazgo en el mercado de cirugía ortopédica asistida por robot.

- Marzo de 2025: GE HealthCare lanzó la cartera Genesis, una suite en la nube de soluciones SaaS de imagen empresarial diseñadas para mejorar la coordinación de la atención al paciente y reducir los costos operativos. La cartera incluye gestión de datos en el borde, almacenamiento en la nube, archivo neutral de proveedores y capacidades de migración de datos habilitadas por IA, con el objetivo de triplicar las ofertas habilitadas en la nube de GE HealthCare para 2028.

- Marzo de 2025: ModMed, líder en tecnología sanitaria específica para especialidades, está listo para presentar sus últimos avances impulsados por IA en la Reunión Anual de la Academia Americana de Cirujanos Ortopédicos (AAOS) 2025. Estas soluciones de vanguardia están diseñadas para mejorar la eficiencia, optimizar la atención al paciente y agilizar las operaciones dentro de los consultorios ortopédicos. Al integrar la automatización impulsada por IA en los flujos de trabajo clínicos, ModMed tiene como objetivo simplificar los procesos administrativos y dotar a los proveedores de atención médica de herramientas inteligentes de soporte de decisiones.

- Septiembre de 2024: Arthrex lanzó OrthoPedia Patient en los Estados Unidos, una plataforma digital interactiva que ofrece a los pacientes contenido de video simplificado sobre diversas condiciones y tratamientos ortopédicos. Esta iniciativa tiene como objetivo mejorar la educación del paciente a través de recursos accesibles e integrales.

- Marzo de 2024: Pixee Medical anunció la disponibilidad comercial de su solución ortopédica asistida por computadora con realidad aumentada Knee+ en los EE. UU., diseñada específicamente para los Centros de Cirugía Ambulatoria (ASC). El innovador sistema de guía de realidad aumentada para la artroplastia total de rodilla se presentará en la conferencia de la Asociación Americana de Cirujanos Ortopédicos (AAOS). Ofrece una solución ágil e intuitiva con posicionamiento 3D en tiempo real a través de gafas inteligentes disponibles en el mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software ortopédico como todos los programas digitales diseñados específicamente para respaldar los flujos de trabajo clínicos y administrativos ortopédicos, incluidas las plantillas preoperatorias, los registros electrónicos de salud ortopédicos, la gestión de consultorios, el PACS ortopédico y los módulos de ciclo de ingresos que operan de forma independiente del hardware de implantes agrupado. La cobertura abarca despliegues en la nube/web y en las instalaciones que sirven a hospitales, centros de cirugía ambulatoria y clínicas ortopédicas especializadas en todo el mundo.

Exclusión del alcance: Las soluciones vendidas exclusivamente como firmware integrado dentro del hardware robótico o de navegación quedan fuera del marco del presente mercado.

Descripción General de la Segmentación

- Por Tipo de Producto

- Plantillas Digitales / Planificación Preoperatoria

- HCE Ortopédica

- Gestión de Consultorios Ortopédicos

- PACS Ortopédico

- Gestión del Ciclo de Ingresos

- Otro Software

- Por Modo de Entrega

- Basado en la Nube / Web

- En las Instalaciones

- Por Aplicación

- Cirugía Ortopédica

- Gestión de Fracturas

- Reemplazo Articular

- Evaluación Pediátrica

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Ortopédicas

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con cirujanos ortopédicos, directores de TI hospitalarios e integradores regionales de PACS en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron los supuestos de crecimiento de procedimientos, la utilización típica de licencias por quirófano y las estructuras de precios emergentes para las suscripciones en la nube, cerrando brechas que el trabajo de escritorio por sí solo no podía resolver.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organizaciones como la Academia Americana de Cirujanos Ortopédicos, la Encuesta Nacional de Altas Hospitalarias, los archivos de procedimientos de Eurostat y el repositorio de Estadísticas de Salud de la OCDE, que fundamentan los volúmenes quirúrgicos anuales y los recuentos de proveedores. Las asociaciones comerciales como el comité de Comunicaciones de Imágenes Digitales en Medicina (DICOM) y la Sociedad de Sistemas de Información y Gestión de la Salud proporcionan puntos de referencia de adopción sobre la interoperabilidad del PACS y la penetración de las HCE. Los archivos de las empresas, los informes 10-K y las presentaciones del día del inversor revelan los precios de venta promedio y los cambios en la combinación de licencias, mientras que las revistas revisadas por pares en JAMA Surgery aclaran las mejoras en los resultados vinculadas a la precisión de las plantillas. Algunas fuentes propietarias seleccionadas, en particular D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el seguimiento de operaciones, complementan las fuentes públicas y confirman los grupos de ingresos. Las fuentes citadas aquí ilustran el conjunto más amplio de material que los analistas de Mordor examinan y no son exhaustivas.

Dimensionamiento del Mercado y Previsión

Un modelo descendente alinea los recuentos globales de procedimientos de reemplazo articular y traumatología con las tasas de penetración del software; los resultados se verifican mediante acumulaciones ascendentes muestreadas de ingresos de proveedores y verificaciones de canales. Las variables clave en nuestras hojas incluyen el promedio de licencias por quirófano, la participación de la migración a la nube, la tarifa de mantenimiento anual media, la densidad de cirujanos ortopédicos, los incentivos regulatorios bajo el uso significativo de HITECH y el gasto en salud per cápita del PIB regional. La regresión multivariante vincula estos impulsores con los ingresos históricos, y luego una superposición ARIMA proyecta las trayectorias 2025-2030, con bandas de escenarios refinadas mediante consenso de expertos. Donde las acumulaciones de proveedores subreportan la actividad en los mercados en desarrollo, interpolamos utilizando datos de importación de dispositivos y puntos de referencia de precios de venta promedio regionales antes de la reconciliación final.

Validación de Datos y Ciclo de Actualización

Los resultados iniciales pasan por controles de varianza frente a indicadores independientes como los presupuestos de TI hospitalarios y las reservas de proveedores reportadas públicamente. Un analista senior revisa las anomalías, y las revisiones desencadenan nuevos contactos con expertos seleccionados. Actualizamos el modelo completo anualmente y emitimos actualizaciones intermedias cuando eventos materiales, como cambios regulatorios importantes o adquisiciones emblemáticas, alteran los fundamentos. Justo antes de la publicación, un analista vuelve a ejecutar las verificaciones para que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Software Ortopédico de Mordor Genera Confianza en la Planificación de la Atención

Las estimaciones publicadas frecuentemente divergen porque las empresas difieren en lo que constituye los ingresos de software independiente, qué regiones incluir y qué tan rápido se desarrolla la conversión a la nube.

Los principales factores de brecha incluyen: estudios alternativos que incorporan plataformas de rehabilitación o fisioterapia en el alcance, asumen ciclos de actualización conservadores de cinco años o asignan las ventas de navegación agrupadas con hardware al software. Algunos también aplican crecimiento lineal a partir de conjuntos de datos de 2018 sin validación primaria, mientras que Mordor aplica el descubrimiento de precios de expertos del año en curso y actualiza los efectos de divisas a tasas trimestrales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 409,5 millones (2025) | ||

| USD 433,3 millones (2024) | Consultora Global A | Incluye software de rehabilitación y utiliza tendencia lineal 2018-2023 con aportación limitada de expertos |

| USD 454,0 millones (2025) | Editorial del Sector B | Contabiliza paquetes de hardware de imagen y omite las verificaciones de realineación de divisas |

En resumen, la selección disciplinada del alcance de Mordor, la validación primaria en tiempo real y la previsión con variables enriquecidas ofrecen una línea de base equilibrada que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software ortopédico?

El mercado de software ortopédico está valorado en USD 439,01 millones en 2026 y se proyecta que alcance USD 621,93 millones para 2031.

¿Qué segmento de producto lidera el mercado de software ortopédico?

Las plantillas digitales ocupan la posición principal con una participación del 35,12% en 2025, gracias a su éxito en la reducción de las tasas de revisión de implantes.

¿Qué tan rápido está creciendo el despliegue en la nube en el software ortopédico?

Las soluciones basadas en la nube se están expandiendo a una CAGR del 11,42% y ya representan el 58,74% de los ingresos de 2025.

¿Por qué el software de gestión de fracturas está ganando terreno?

Los algoritmos de IA que detectan fracturas con más del 90% de precisión y el aumento de los casos de traumatología respaldan una CAGR del 12,04% en esta aplicación.

¿Qué región ofrece el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� muestra una CAGR del 12,79% hasta 2031, impulsada por las iniciativas de digitalización gubernamental en China, ������ó�� e India.

Última actualización de la página el: