Tamaño y �ʲ����پ������貹����ó�� del Mercado de Rectificadoras de Lentes Ópticas

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

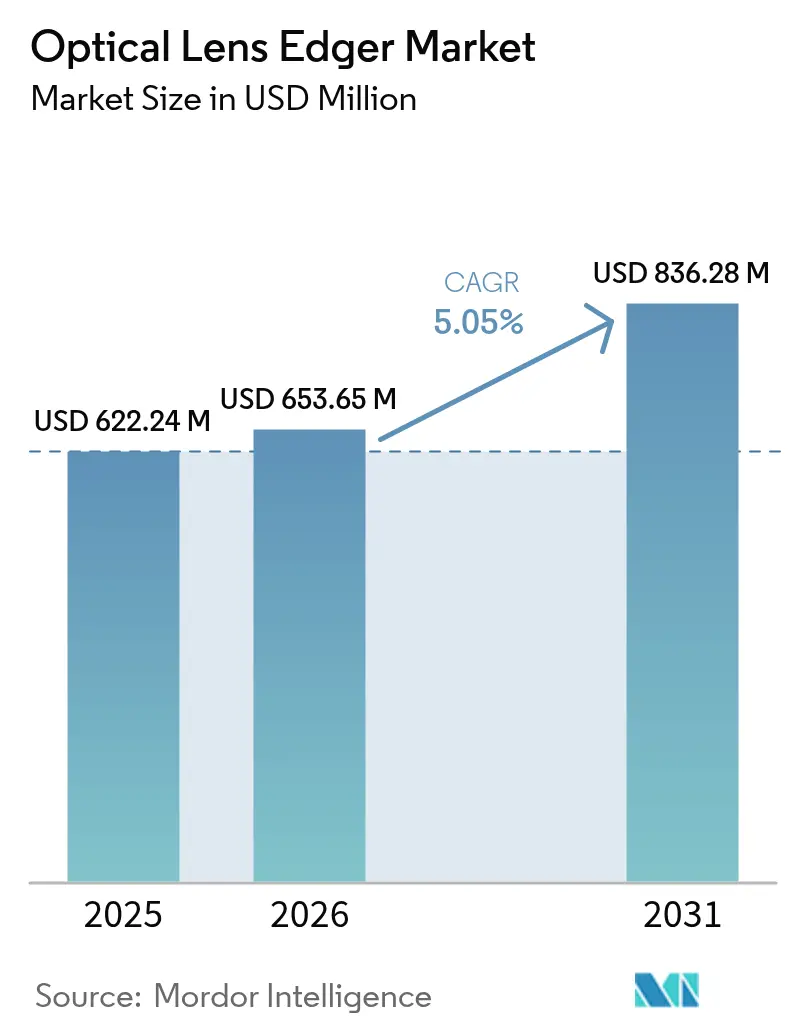

| Tamaño del Mercado (2026) | 653.65 Millones de dólares |

| Tamaño del Mercado (2031) | 836.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

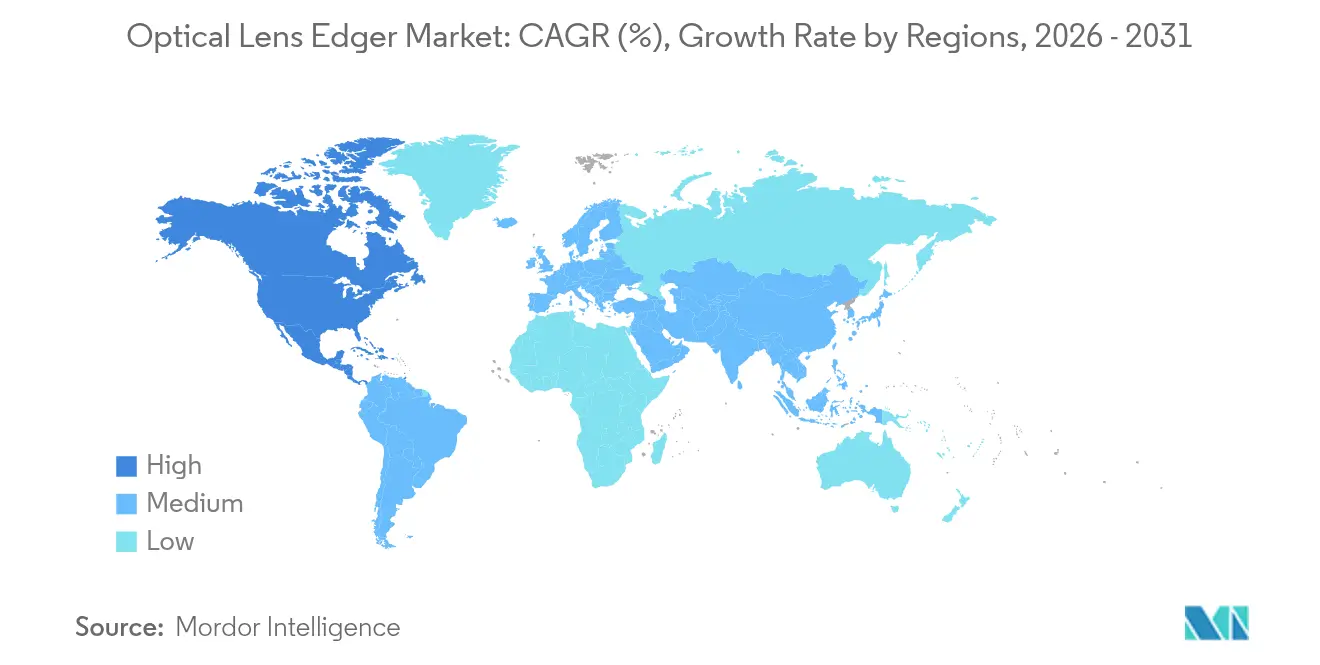

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rectificadoras de Lentes Ópticas por ���ϲ�����

Se espera que el tamaño del mercado de rectificadoras de lentes ópticas crezca de 622,24 millones de USD en 2025 a 653,65 millones de USD en 2026 y se prevé que alcance los 836,28 millones de USD en 2031 a una CAGR del 5,05% durante el período 2026-2031. El patrón de crecimiento actual refleja la poderosa combinación del aumento de la prevalencia de la miopía, una mayor población présbita y el uso cada vez más extendido de óptica de precisión en dispositivos de consumo e industriales. Las unidades automáticas de control numérico por computadora (CNC) sin patrón establecen ahora el estándar tecnológico, ya que reducen los errores de acabado y se adaptan a geometrías complejas de lentes de forma libre. Las cadenas minoristas regionales que construyen laboratorios de acabado en tienda, los fabricantes de teléfonos inteligentes que demandan óptica de cámara ultradelgada y los hospitales que centralizan los servicios ópticos alimentan la curva de demanda. Las restricciones en la cadena de suministro para ruedas de diamante premium y las normas más estrictas sobre la eliminación de polvo en suspensión introducen presiones de costos, aunque la mayoría de los principales proveedores buscan la integración vertical para limitar el riesgo.

Conclusiones Clave del Informe

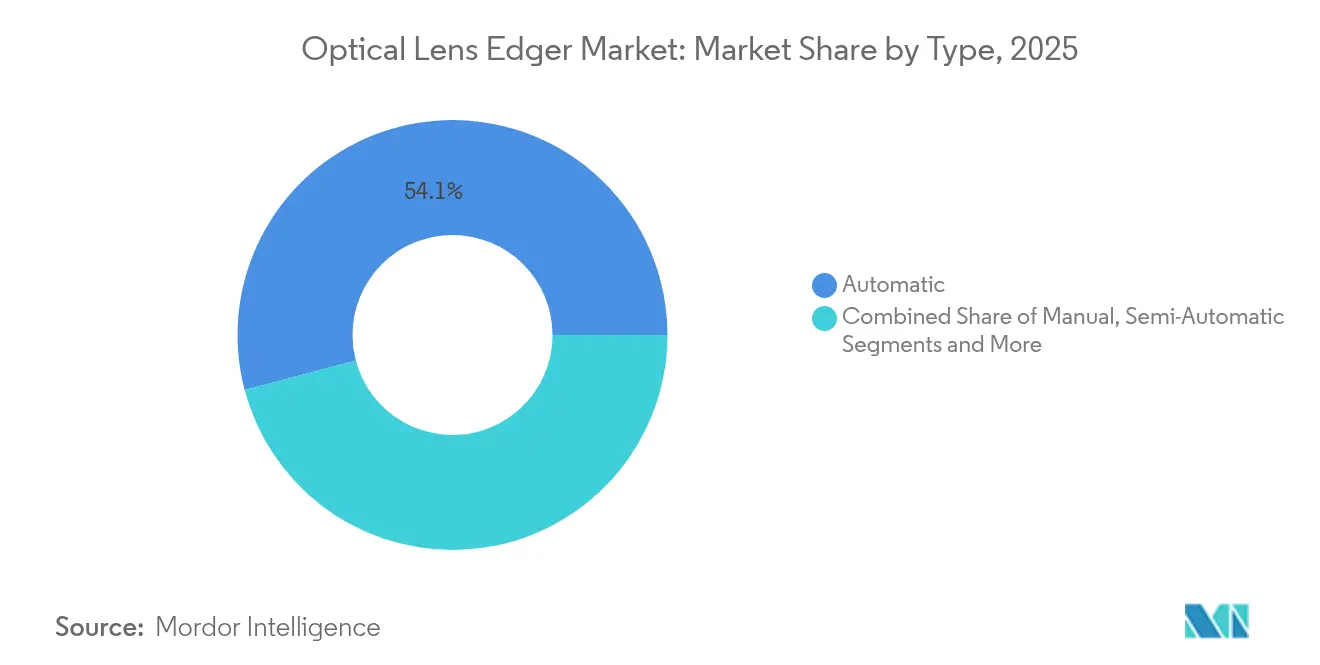

- Por tipo, las rectificadoras automáticas lideraron con una participación del 54,12% del mercado de rectificadoras de lentes ópticas en 2025, mientras que los modelos semiautomáticos registraron una participación modesta del 6,32%.

- Por aplicación, las lentes para anteojos representaron el 70,20% del tamaño del mercado de rectificadoras de lentes ópticas en 2025; se proyecta que la óptica para teléfonos inteligentes y AR-VR se expanda a una CAGR del 6,05% hasta 2031.

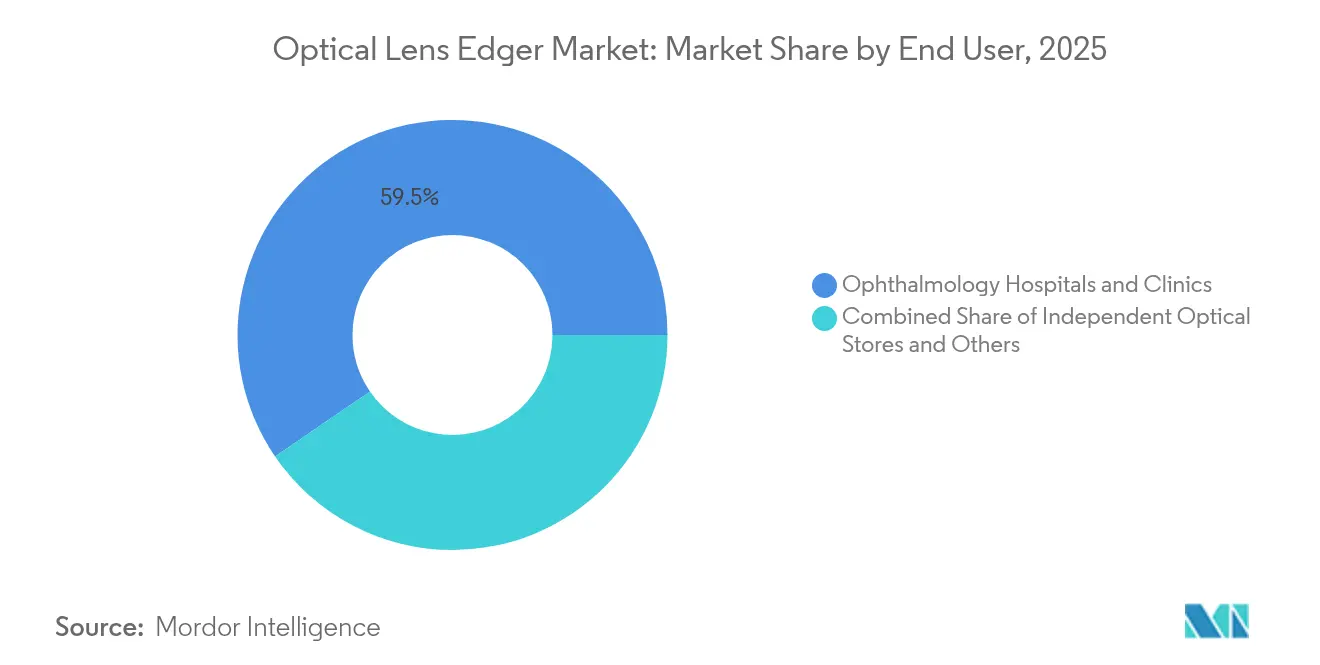

- Por usuario final, los hospitales y clínicas de oftalmología mantuvieron el 59,55% de la participación del mercado de rectificadoras de lentes ópticas en 2025; las tiendas ópticas independientes representaron el 7,05%, aunque se prevé que crezcan más rápido a medida que se expanden los laboratorios en consultorio.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,10% en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para acelerar a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rectificadoras de Lentes Ópticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de miopía y exposición excesiva a pantallas | +1.2% | Global, con concentración en APAC | Largo plazo (≥ 4 años) |

| Rápida expansión de cadenas minoristas de atención visual en mercados emergentes | +0.8% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Aumento de la población geriátrica con presbicia | +0.9% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Creciente demanda de fabricantes de óptica para cámaras e imágenes | +0.6% | Global, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Adopción de laboratorios de acabado en consultorio por parte de independientes | +0.7% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Transición hacia rectificadoras CNC sin patrón para lentes complejas | +0.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia de miopía y exposición excesiva a pantallas

Casi el 30% de la población mundial vivía con miopía en 2020; las proyecciones apuntan al 50% para 2050, incluyendo 1.000 millones de miopes severos que dependen de lentes de prescripción complejas [1]Padmaja Sankaridurg, "Control de la Miopía y su Creciente Importancia," PubMed, pubmed.ncbi.nlm.nih.gov. El mercado de rectificadoras de lentes ópticas se beneficia porque el rectificado de forma libre permite que los sustratos de alto índice mantengan perfiles delgados mientras cumplen con los requisitos de potencia. La cultura del trabajo remoto amplifica el tiempo frente a pantallas y reduce la exposición al aire libre, ambos factores vinculados a una progresión más rápida de la miopía. Económicamente, los adultos asiáticos ya gastan 328.000 millones de USD anuales en corrección de miopía, lo que indica un poder adquisitivo sostenido para herramientas de acabado avanzadas. Las nuevas rectificadoras integran algoritmos para facilitar la producción de lentes con filtro de luz azul, lo que permite a los laboratorios capturar valor de pedidos premium.

Rápida expansión de cadenas minoristas de atención visual en mercados emergentes

Las cadenas regionales aceleran la apertura de tiendas e incorporan laboratorios de rectificado compactos para garantizar la entrega en el mismo día. Paris Miki opera 635 establecimientos en ������ó�� y 74 en el extranjero, cada uno equipado para acabar lentes internamente, reduciendo las tarifas de laboratorio externo y mejorando la velocidad del servicio. Los sistemas en consultorio reducen entre 5 y 15 USD por trabajo, lo que genera una recuperación rápida de la inversión cuando los volúmenes superan los 50 pares al día. Los fabricantes de equipos posicionan las unidades automáticas de gama media en el rango de 20.000 a 50.000 USD, equilibrando asequibilidad y precisión para los nuevos participantes.

Aumento de la población geriátrica con presbicia

Aproximadamente 1.800 millones de personas viven con presbicia, y ese número aumenta a medida que continúan los avances en longevidad. Los diseños de adición progresiva y de profundidad de foco extendida requieren una precisión estricta de centrado, lo que obliga a los hospitales a actualizar a bloqueadores y rectificadoras de cuatro ejes. La aprobación de la FDA de las gotas oftálmicas Vuity añade visitas de diagnóstico, impulsando los volúmenes de prescripción al alza. Los fabricantes de rectificadoras responden con kits de herramientas que mantienen la alineación multifocal dentro de dos micras para cumplir con los contratos de servicio vinculados a los estándares de calidad postoperatoria.

Creciente demanda de fabricantes de óptica para cámaras e imágenes

Las pilas de múltiples lentes para teléfonos inteligentes demandan formas asféricas con una tolerancia de posicionamiento de 2 micras; las guías de onda para AR-VR necesitan superficies de forma libre fuera de los diseños clásicos [2]Andreas Steinich, "Óptica para Dispositivos Móviles: Desafíos y Oportunidades," Carl Zeiss AG, zeiss.com. El piloto OPTICS48 del Fraunhofer IPT muestra cómo las líneas híbridas de láser y rectificado reducen el tiempo de fabricación a 48 horas, un modelo para la producción ágil de módulos de cámara. Los proveedores de equipos introducen abrazaderas de presión adaptativa y etapas de nanoposicionamiento para mantener el astillado de bordes por debajo de 5 µm en vidrios infrarrojos frágiles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por lentes de contacto y LASIK | -0.7% | Global, más pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Estancamiento de los ciclos de innovación incremental de hardware | -0.4% | Global, concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Escasez de ruedas abrasivas de diamante premium | -0.3% | Global, agudo en segmentos de precisión | Corto plazo (≤ 2 años) |

| Normas más estrictas sobre emisión de polvo en talleres ópticos | -0.2% | UE y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente preferencia por lentes de contacto y LASIK

Las lentes desechables diarias crecieron hasta representar el 78,8% de los ajustes de lentes blandas en el Reino Unido en 2023, lo que refleja la tendencia del consumidor hacia una corrección visual de menor mantenimiento [3]Alanna Young, "El Mercado de Lentes de ���ϲ�����o del Reino Unido Crece un 5,6% en 2023," Asociación de Optometristas, aop.org.uk. Las opciones de cirugía refractiva, como el EVO ICL, amplían los intervalos sin gafas para los usuarios más jóvenes. Estos cambios moderan la demanda de rectificado de lentes de alto volumen en los canales minoristas maduros, aunque la óptica industrial y de diagnóstico permanece aislada.

Estancamiento de los ciclos de innovación incremental de hardware

El rectificado y pulido convencionales ofrecen ganancias de rendimiento cada vez menores; muchos laboratorios realizaron la transición a sistemas automáticos hace años. Los compradores ahora reemplazan las unidades principalmente por tiempo de actividad o características de software, lo que alarga los ciclos de renovación. Los avances incrementales, como las boquillas de pulverización recubiertas que reducen la rugosidad superficial de 75 nm a 35 nm, mejoran la calidad, pero rara vez justifican el reemplazo completo del sistema en tiendas más pequeñas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Automatización Desplaza las Unidades Manuales a la Periferia

Los modelos automáticos generaron el mayor grupo de ingresos y capturaron el 54,12% de la participación del mercado de rectificadoras de lentes ópticas en 2025. Sus servomotores de lazo cerrado y el trazado sin patrón acortan el tiempo de acabado, reducen las tasas de rechazo y permiten la entrega en el mismo día para lentes multifocales. Se prevé que el tamaño del mercado de rectificadoras de lentes ópticas vinculado a plataformas automáticas se expanda a una CAGR del 5,55% hasta 2031, a medida que los minoristas de gama media se alejan de los bancos manuales. Las máquinas manuales persisten donde los presupuestos de capital son ajustados, aunque su participación enfrenta erosión a medida que las unidades automáticas reacondicionadas ingresan al mercado secundario. Los sistemas semiautomáticos equilibran capacidad y costo, pero solo el 6,32% de participación confirma un atractivo limitado a largo plazo. Los diseños de bloqueador-rectificadora integrados registran el mayor crecimiento unitario porque reducen el espacio en planta y optimizan los flujos de trabajo, una métrica clave para las clínicas urbanas con espacio limitado.

La consolidación impulsa a los proveedores a agrupar software, rectificado y recubrimiento en un solo gabinete. La celda de óptica de 48 horas del Fraunhofer IPT indica cómo los bloques listos para fábrica abarcan conformado, ablación láser y acabado de bordes en una sola línea, una plantilla que podría impulsar las líneas de productos de próxima generación. Los proveedores incorporan bibliotecas de parámetros impulsadas por inteligencia artificial para cambiar de CR-39 a policarbonato sin recalibración manual. Estas características subrayan por qué el valor del sistema aumenta incluso cuando los márgenes de hardware se comprimen.

Por Aplicación: Las Lentes para Anteojos se Mantienen, pero la Óptica para Imágenes Surge

Las lentes para anteojos mantuvieron una participación de ingresos del 70,20% en 2025, respaldadas por la ola global de miopía y la demanda présbita. El mercado de rectificadoras de lentes ópticas se beneficia de recubrimientos multicapa de mayor valor y actualizaciones de filtro azul que elevan el precio de venta promedio. Sin embargo, la óptica para teléfonos inteligentes y AR-VR forma la cuña de crecimiento más rápido, expandiéndose un 6,05% anual gracias a los teléfonos con múltiples cámaras y los auriculares inmersivos que impulsan las necesidades de superficies de forma libre. Se proyecta que el tamaño del mercado de rectificadoras de lentes ópticas para óptica de imágenes se duplique en relación con 2024 para 2030, a medida que los fabricantes de dispositivos móviles aumentan el número de lentes por unidad.

La óptica científica, incluidos los microscopios y la instrumentación de laboratorio, establece tolerancias más estrictas que generan precios premium. Edmund Optics ajustó la centración de lentes esféricas por debajo de 1 minuto de arco, estándares que solo se pueden lograr con rectificado e inspección de ultraprecisión. Las metalentes delgadas que convierten el infrarrojo en longitudes de onda visibles introducen sustratos no tradicionales como el niobato de litio, orientando la demanda hacia estaciones de borde láser híbridas capaces de mitigar microfisuras sin pulido posterior.

Por Usuario Final: Los Hospitales Dominan, los Independientes Adoptan Laboratorios en Consultorio

Los hospitales y clínicas procesaron la mayor parte de las prescripciones y mantuvieron una participación de mercado del 59,55% en 2025. Los grandes flujos de pacientes justifican rectificadoras de alta velocidad que terminan más de 150 lentes por turno, alineándose con los flujos de trabajo de diagnóstico integrado. Las tiendas ópticas independientes gestionaron el 7,05%, pero representan el conjunto de adoptantes más dinámico, ya que instalan unidades todo en uno para reducir los costos de subcontratación de laboratorio. Los períodos de recuperación de la inversión se reducen a menos de dos años cuando los volúmenes superan los 50 pares diarios, lo que lleva a las cadenas de una sola ubicación a financiar máquinas automáticas de gama media.

Los centros de oftalmología añaden superficiado en el sitio para respaldar ofertas quirúrgicas premium, como el intercambio de lentes refractivas, garantizando la entrega de gafas antes del alta postoperatoria. Los usuarios industriales —ensambladores de módulos de cámara, laboratorios científicos y productores de defensa— buscan posicionamiento de bordes submicrónico, creando un carril especializado donde los precios unitarios superan los 100.000 USD con contratos de servicio posventa.

Análisis Geográfico

América del Norte generó la mayor porción de ingresos con el 42,10% en 2025. La sólida cobertura de seguros para exámenes de la vista, la aceptación del consumidor de recubrimientos premium y una densa red de optometristas independientes impulsan la renovación de equipos. Muchos profesionales migraron a laboratorios en consultorio para ofrecer servicio en una hora, extendiendo la penetración de las rectificadoras automáticas. La región también alberga a los principales fabricantes que ofrecen centros de servicio locales; por lo tanto, las penalizaciones por tiempo de inactividad son bajas y fomentan las actualizaciones tecnológicas. Las directrices de seguridad sobre la exposición a la radiación óptica endurecen los estándares de extracción de polvo, impulsando a los laboratorios hacia sistemas modernos cerrados.

��������-�ʲ���í�ھ����� es el de mayor crecimiento con una CAGR del 6,95% de 2026 a 2031. Las incidencias de miopía superiores al 80% entre los adolescentes urbanos en mercados como Singapur alimentan volúmenes de prescripción sostenidos. EssilorLuxottica registró un aumento de ingresos del 8,2% en la región, reflejando la expansión de cadenas que incorporan rectificado en tienda. China modera la presión de precios a través de normas de adquisición que favorecen las lentes de valor, orientando a los laboratorios hacia el acabado multifocal para preservar los márgenes. La cadena Paris Miki de ������ó�� prioriza la precisión, impulsando la demanda de bloqueadores habilitados con inteligencia artificial. India y el Sudeste Asiático abren nuevos canales a medida que los ingresos disponibles permiten actualizaciones a lentes premium.

Europa exhibe una demanda estable impulsada por los ciclos de renovación tecnológica y las aplicaciones especializadas. La migración de Rodenstock del acabado a plantas checas subraya la optimización de costos, aunque los estándares de calidad siguen siendo elevados. La adopción de lentes de contacto —un 5,2% más en toda Europa— modera los volúmenes unitarios, pero estimula oportunidades de nicho en lentes duras multifocales que requieren una concentricidad ajustada. América Latina y Oriente Medio parten de bases instaladas pequeñas, pero registran un crecimiento unitario de dos dígitos donde las asociaciones público-privadas financian iniciativas de detección visual.

Panorama Competitivo

El sector está moderadamente consolidado. EssilorLuxottica, Topcon y NIDEK emplean la integración vertical y la detección de bordes patentada para diferenciarse; adquisiciones como la consolidación del 80% de participación de Heidelberg Engineering señalan una estrategia de ecosistema de extremo a extremo.

Topcon combina la optomecatrónica con datos de diagnóstico para alimentar preajustes de precisión en sus rectificadoras, reduciendo la intervención del técnico. NIDEK acopla la biometría con el superficiado para garantizar los objetivos refractivos postoperatorios. Coburn Technologies se dirige a los independientes de América del Norte con líneas automáticas de precio medio, mientras que MEI se centra en rectificadoras compactas que caben debajo de los mostradores minoristas.

Las marcas de segundo nivel como Huvitz y Santinelli ganan participación al agrupar contratos de servicio y paquetes de financiamiento, atrayendo a pequeños laboratorios con restricciones de liquidez. Los disruptores experimentan con herramientas fabricadas de forma aditiva y análisis de procesos basados en la nube que detectan lentes mal centradas en tiempo real. Los altos costos de cambio, los bloqueos de software y los vínculos de garantía plurianuales protegen a los titulares, por lo que las guerras de precios siguen siendo moderadas. El panorama de patentes destaca la sujeción adaptativa, los láseres de autocalibración y la predicción de corte mediante aprendizaje automático, cada uno de los cuales genera ganancias de rendimiento incrementales a medida que los límites mecánicos se aproximan.

Líderes de la Industria de Rectificadoras de Lentes Ópticas

Essilor International S.A

Topcon Corporation

Coburn Technologies Inc

Huvitz Corp

NIDEK CO., LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ETH Zurich fabricó metalentes de niobato de litio ultradelgadas, 40 veces más delgadas que el cabello humano, allanando el camino para la producción masiva de óptica compacta que requiere acabado de bordes híbrido.

- Mayo de 2025: Coburn Technologies presentó el generador Cobalt NXT con automatización avanzada para el superficiado de lentes de próxima generación, diseñado para laboratorios de alto volumen.

- Septiembre de 2022: FYi Health Group adquirió WestGroupe para ampliar su cartera de gafas y fortalecer la integración vertical en la atención visual canadiense.

- Marzo de 2022: Alcon introdujo las lentes intraoculares Clareon en los Estados Unidos para ofrecer alta claridad óptica a los pacientes con cataratas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de rectificadoras de lentes ópticas como la venta de máquinas nuevas, fabricadas en fábrica, que recortan, muelen y pulen lentes oftálmicas o de especialidad para que encajen con precisión en monturas o carcasas. Los sistemas cubiertos abarcan desde unidades de banco manual hasta rectificadoras CNC automáticas y sin patrón que integran trazado, bloqueo, perforación y acabado.

Exclusiones del Alcance: flotas de alquiler, equipos reacondicionados o de segunda mano, bloqueadores independientes, consumibles y contratos de servicio.

Descripción General de la Segmentación

- Por Tipo

- Manual

- �������ܳٴdz�á�پ�����

- ���ܳٴdz�á�پ�����

- CNC sin Patrón

- Sistemas Integrados de Bloqueador-Rectificadora

- Por Aplicación

- Lente para Anteojos

- Lente para Microscopio/Científica

- Lente para Cámara e Imágenes

- Lente para �ձ��é�ڴDzԴ� Inteligente/AR-VR

- Por Usuario Final

- Tiendas Ópticas Independientes

- Hospitales y Clínicas de Oftalmología

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de laboratorios oftálmicos, compradores de cadenas de tiendas e ingenieros de servicio en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Los diálogos aclararon los ciclos de reemplazo, los cambios en la combinación de lentes y la dispersión de precios. Posteriormente, una encuesta en línea a optometristas independientes validó la adopción del rectificado en consultorio.

Investigación Documental

Comenzamos con conjuntos de datos abiertos como la prevalencia de miopía de la Organización Mundial de la Salud, las tablas de cohortes de edad de las Naciones Unidas, los códigos del Sistema Armonizado para máquinas de rectificado o pulido

y los informes de asociaciones comerciales del Vision Council y EUROMCONTACT. Los informes 10-K de las empresas, los comunicados de prensa, los registros aduaneros de Volza y los análisis de patentes a través de Questel proporcionaron señales de volumen, precio y tecnología que anclan el grupo de demanda histórica. Estas fuentes son ilustrativas; se examinaron muchos documentos públicos adicionales para verificar cifras y tendencias.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte los datos de producción y comercio transfronterizo en bases de unidades regionales, que se valoran con precios de venta promedio validados mediante entrevistas. Verificaciones selectivas de abajo hacia arriba —acumulaciones de envíos de proveedores y rendimiento de laboratorio muestreado— garantizan que los totales se alineen con la realidad sobre el terreno. Los impulsores clave del modelo incluyen la penetración de anteojos per cápita, la incidencia de miopía, la densidad de puntos de venta minoristas, la adopción del acabado en consultorio, la frecuencia de cambio de ruedas de diamante y la participación de lentes complejas de forma libre. La regresión multivariante, complementada con análisis de escenarios para cambios de divisas y políticas, produce el pronóstico 2025-2030. Los supuestos con evidencia débil se señalan y se someten a pruebas de sensibilidad.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis automatizados de anomalías, auditorías de pares y aprobación de nivel superior. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por picos de envíos, nuevas regulaciones o lanzamientos importantes de productos, para que los clientes reciban la vista más reciente y verificada.

Por Qué Nuestra Línea de Base de Rectificadoras de Lentes Ópticas Merece Confianza

Las estimaciones publicadas a menudo divergen porque los proveedores mezclan unidades reacondicionadas, aplican precios de venta promedio globales únicos o ignoran los ciclos de trabajo de múltiples lentes.

El alcance disciplinado de Mordor, el modelado de doble vía y la actualización anual mantienen nuestra cifra tanto transparente como repetible para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 622,24 millones de USD (2025) | ||

| 609,81 millones de USD (2024) | Consultora Global A | Unidades reacondicionadas excluidas, pero segmento de óptica para teléfonos inteligentes omitido, lo que reduce el precio de venta promedio pero eleva los volúmenes |

| 700 millones de USD (2024) | Revista Especializada B | Contabiliza kits de actualización posventa y asume un reemplazo uniforme de dos años, inflando el valor |

La comparación muestra que, si bien las cifras externas oscilan a ambos lados de la nuestra, la validación escalonada y los límites de alcance claros de Mordor proporcionan la línea de base equilibrada en la que pueden confiar las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Rectificadoras de Lentes Ópticas?

El mercado de rectificadoras de lentes ópticas generó 653,65 millones de USD en 2026 y se proyecta que crezca hasta 836,28 millones de USD en 2031 a una CAGR del 5,05%.

¿Quiénes son los actores clave en el Mercado Global de Rectificadoras de Lentes Ópticas?

Essilor International S.A, Topcon Corporation, Coburn Technologies Inc, Huvitz Corp y NIDEK CO., LTD son las principales empresas que operan en el Mercado Global de Rectificadoras de Lentes Ópticas.

¿Qué segmento lidera por tipo?

Las rectificadoras automáticas lideran, representando el 54,12% de la participación de ingresos en 2025 debido a su precisión y beneficios de ahorro de mano de obra.

¿Qué región se está expandiendo más rápido?

��������-�ʲ���í�ھ����� muestra el mayor impulso con una CAGR del 6,95% esperada entre 2026 y 2031, impulsada por las altas tasas de miopía y el crecimiento de las cadenas minoristas.

Última actualización de la página el: