Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mapeo Óptico del Genoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 203.4 Millones de dólares |

| Tamaño del Mercado (2031) | 566.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.72% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mapeo Óptico del Genoma por ���ϲ�����

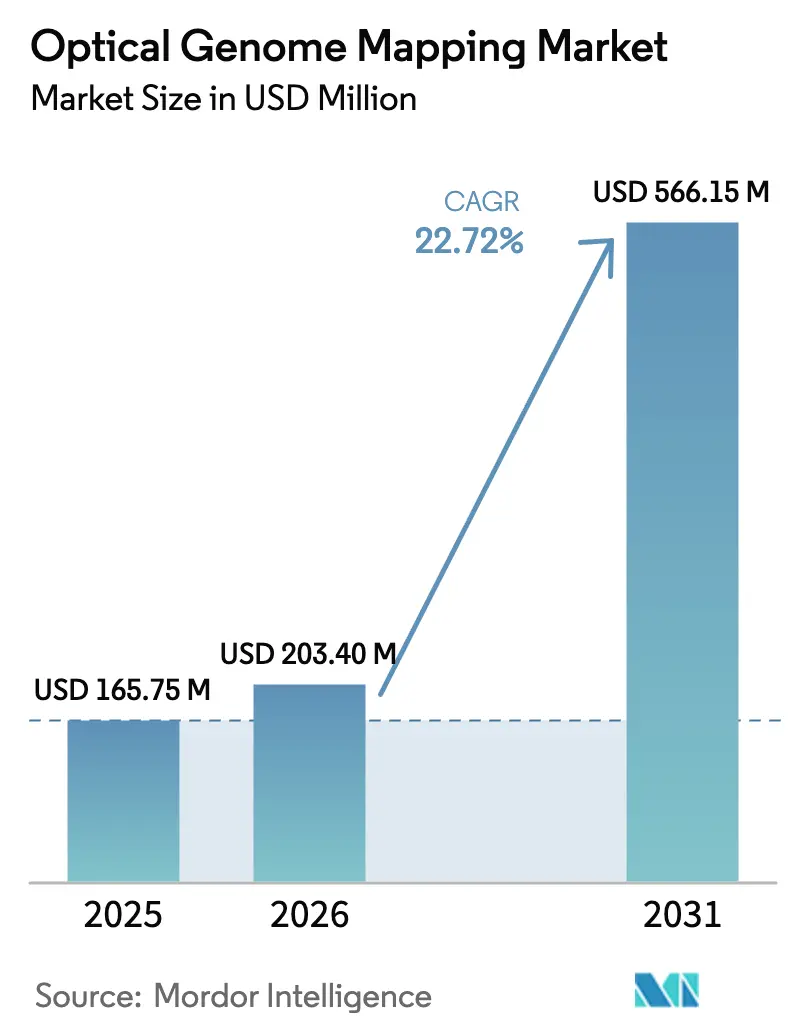

El tamaño del Mercado de Mapeo Óptico del Genoma en 2026 se estima en USD 203,4 millones, creciendo desde el valor de 2025 de USD 165,75 millones, con proyecciones para 2031 que muestran USD 566,15 millones, creciendo a una CAGR del 22,72% durante 2026-2031.

Esta sólida trayectoria se fundamenta en la capacidad de la tecnología para descubrir variantes estructurales que la cariotipificación tradicional y la hibridación fluorescente in situ pasan por alto de manera sistemática, especialmente en regiones genómicas complejas o repetitivas. Los médicos valoran que el mapeo óptico del genoma ofrece resolución a escala del genoma completo hasta 500 pares de bases en un único flujo de trabajo, capturando variaciones estructurales, variantes en número de copias y reordenamientos cromosómicos con rapidez y precisión. Los instrumentos constituyen la clase de producto dominante; no obstante, el creciente uso de consumibles señala una expansión continua del volumen de pruebas a medida que aumenta el rendimiento de los laboratorios. La oncología sigue siendo la mayor área de aplicación, mientras que el diagnóstico de enfermedades raras avanza con mayor rapidez debido al alto rendimiento diagnóstico del método en condiciones previamente no resueltas. La sólida adopción en empresas de biotecnología y farmacéuticas coexiste con una creciente incorporación en instituciones de investigación; esta última refleja la creciente inversión académica en infraestructura genómica para respaldar programas de medicina de precisión.

Principales Conclusiones del Informe

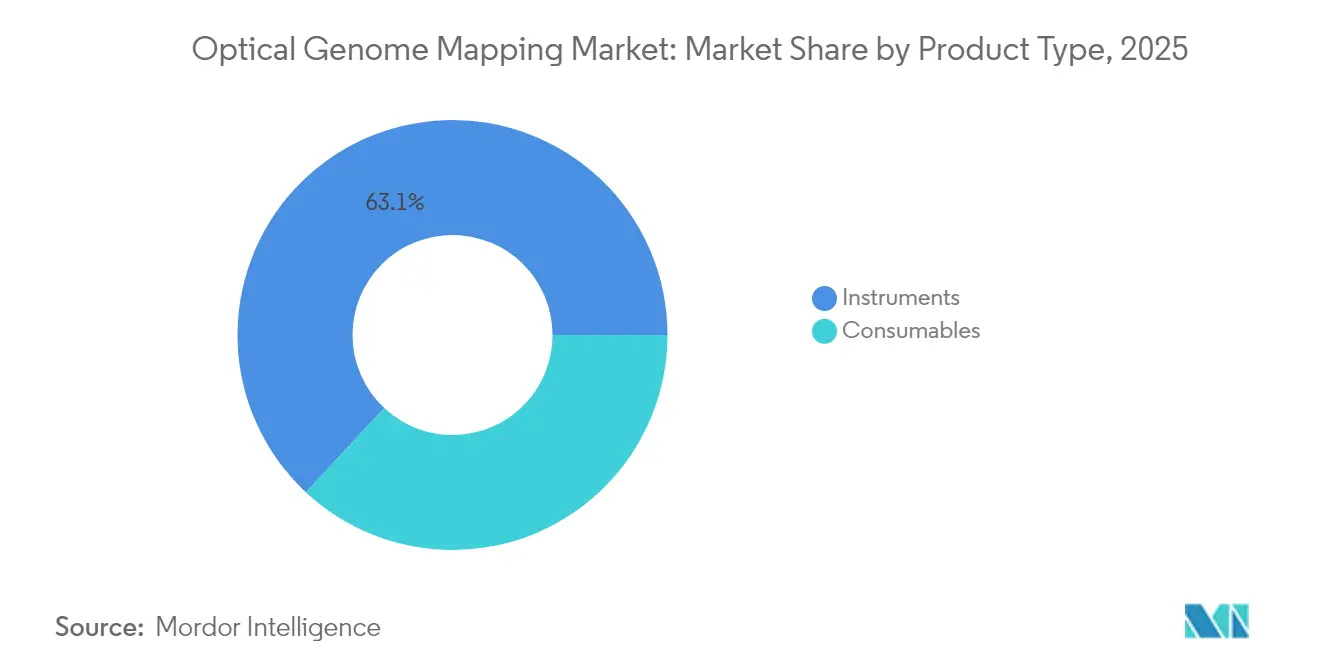

- Por tipo de producto, los instrumentos lideraron con el 63,05% de la participación del mercado de mapeo óptico del genoma en 2025; se prevé que los consumibles crezcan a una CAGR del 25,10% hasta 2031.

- Por aplicación, la oncología captó el 29,35% de la participación en ingresos en 2025, mientras que la genética de enfermedades raras y constitucional se proyecta que se expandirá a una CAGR del 27,20% hasta 2031.

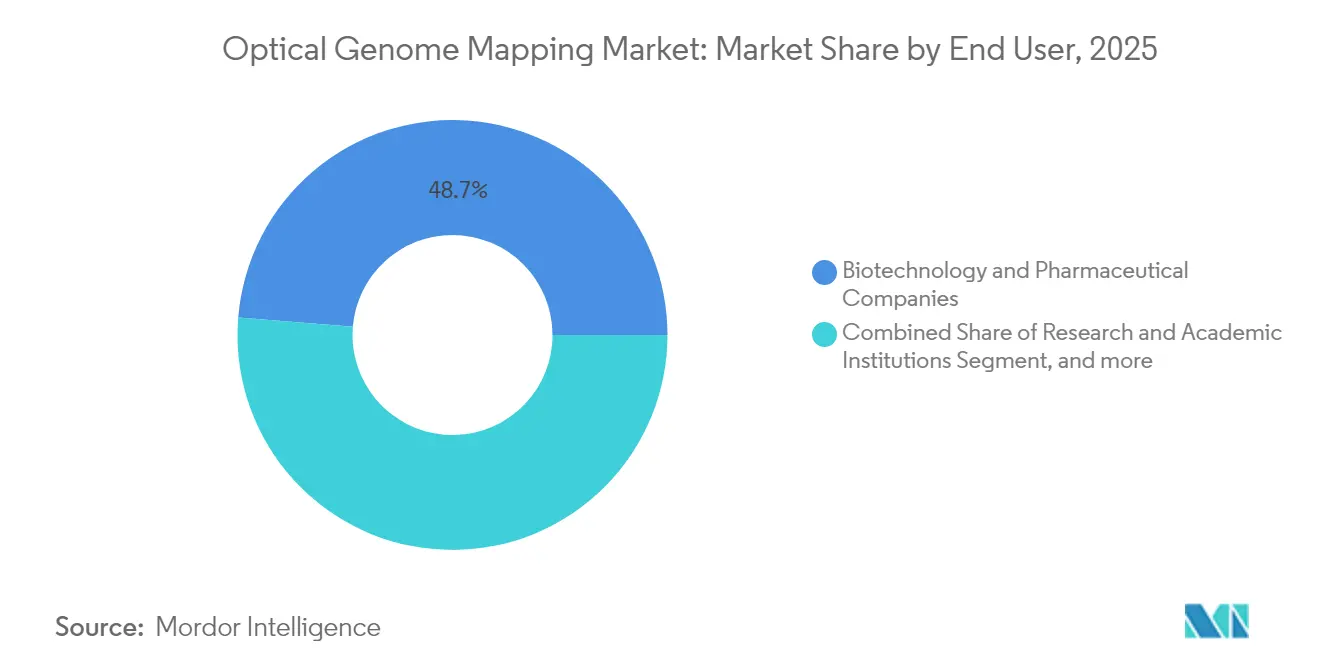

- Por usuario final, las empresas de biotecnología y farmacéuticas mantuvieron el 48,70% de la participación en el tamaño del mercado de mapeo óptico del genoma en 2025; las instituciones de investigación y académicas registran la mayor CAGR proyectada del 23,90% hasta 2031.

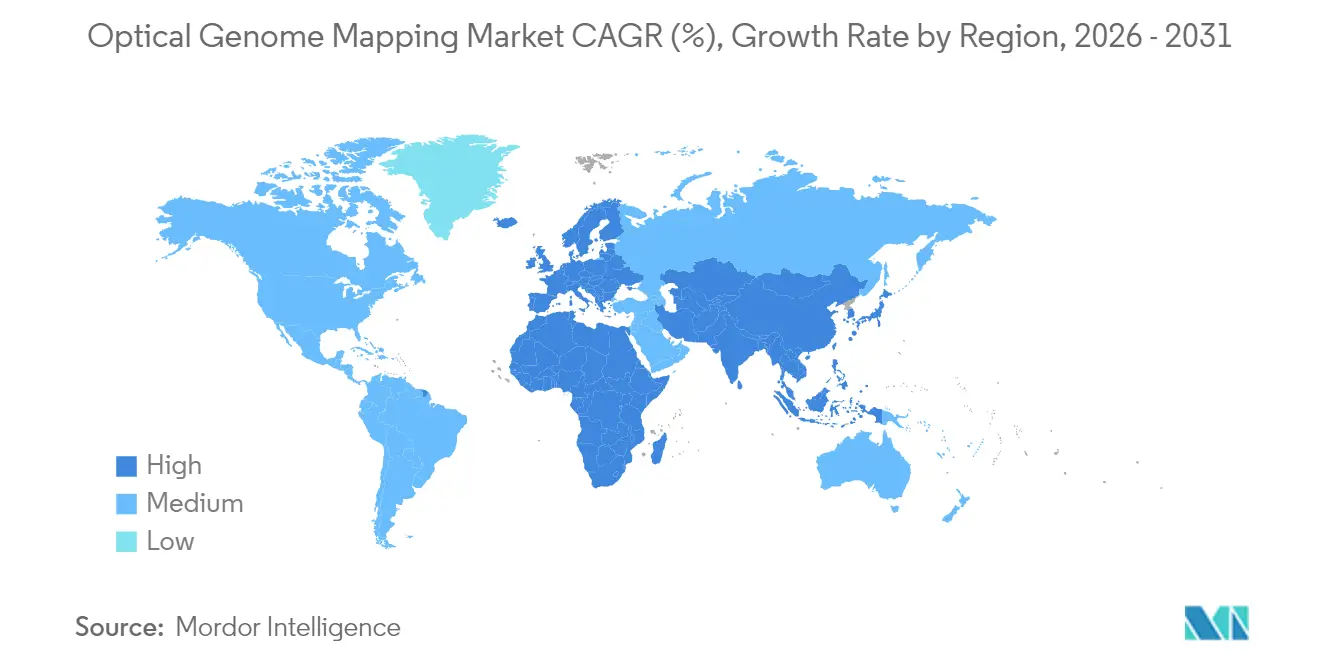

- Por geografía, América del Norte lideró con el 41,95% de participación en 2025, mientras que Asia avanza a una CAGR del 28,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mapeo Óptico del Genoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de análisis genómico avanzado | +6.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos genéticos y cáncer | +4.8% | Global, particularmente mercados emergentes de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Limitaciones de los métodos citogenéticos tradicionales | +3.9% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances tecnológicos en genómica | +3.1% | América del Norte y Europa como núcleo, con expansión hacia Asia | Mediano plazo (2-4 años) |

| Expansión de aplicaciones en medicina de precisión | +2.7% | Global, liderado por el marco regulatorio de América del Norte | Largo plazo (≥ 4 años) |

| Aumento de colaboraciones e inversiones | +1.8% | Global, concentrado en centros de biotecnología | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Análisis Genómico Avanzado

Los sistemas de salud reconocen que las técnicas citogenéticas heredadas pueden pasar por alto hasta el 40% de las variantes estructurales clínicamente relevantes. El mapeo óptico del genoma corrige esta brecha, identificando variantes adicionales con potencial de acción clínica en el 58% de los casos de neoplasias hematológicas en comparación con las pruebas estándar actuales. Los laboratorios valoran el flujo de trabajo de ensayo único que reduce el tiempo de respuesta de semanas a días, al tiempo que mejora la precisión diagnóstica. La perspectiva de reembolso de Medicare bajo la codificación CPT de Categoría I subraya la viabilidad financiera para los proveedores, y el giro hacia el diagnóstico genómico prioritario en oncología consolida un crecimiento sostenible de la demanda.

Creciente Prevalencia de Trastornos Genéticos y Cáncer

La creciente incidencia del cáncer, junto con la reconocida heterogeneidad genética, impulsa la necesidad de perfilado de variantes estructurales de alta resolución. El mapeo óptico del genoma detecta mecanismos de resistencia a fármacos invisibles para los métodos convencionales, lo que permite a los médicos revisar las terapias con mayor antelación. Los programas de enfermedades raras también se benefician; los estudios muestran la detección de variantes patogénicas en el 15% de los casos que resultaban no concluyentes con la secuenciación de lecturas cortas.[1]Nature Research, "Mapeo Óptico del Genoma en Enfermedades Raras," nature.comLa reducción de los costos de secuenciación, la expansión de las iniciativas de medicina de precisión y la mejora de los análisis refuerzan el papel del mapeo óptico del genoma en diversas cohortes de pacientes.

Limitaciones de los Métodos Citogenéticos Tradicionales

La cariotipificación estándar requiere células en división y ofrece una resolución limitada, mientras que la hibridación fluorescente in situ interroga únicamente dianas conocidas, dejando sin detectar las translocaciones equilibradas y los reordenamientos complejos. El mapeo óptico del genoma, al analizar moléculas de ADN ultralargas sin sesgo de amplificación, detecta eventos de tan solo 500 pb en todo el genoma.[2]Nature Research, "Mapeo Óptico del Genoma en Enfermedades Raras," nature.com Los laboratorios reemplazan las pruebas secuenciales por un único ensayo, agilizando los flujos de trabajo y reduciendo el costo acumulativo.

Avances Tecnológicos en Genómica

La automatización y los análisis impulsados por IA acompañan ahora a las plataformas de mapeo óptico del genoma. La asociación de Bionano Genomics con NVIDIA cuadruplica la velocidad de procesamiento de datos, reduciendo el análisis de días a horas.[3]NVIDIA Corporation, "Colaboración para el Análisis Genómico Acelerado," nvidia.com El software de interpretación de variantes, como VIA, logra una concordancia total entre revisores, reduciendo la dependencia de escasos especialistas en bioinformática. Estos avances reducen las barreras de especialización, mejoran el rendimiento y optimizan la rentabilidad, respaldando una mayor penetración del mercado de mapeo óptico del genoma.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de los instrumentos | -2.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisito de experiencia especializada | -1.4% | Global, más pronunciado en laboratorios más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones sobre la interpretación de datos y la estandarización | -1.2% | Global, crítico en diagnósticos clínicos | Mediano plazo (2-4 años) |

| Consideraciones regulatorias y éticas | -0.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevados Costos de los Instrumentos

La adquisición de un sistema Saphyr o Stratys de alto rendimiento requiere desembolsos de capital significativos. Los laboratorios más pequeños, particularmente en mercados emergentes, perciben esto como un obstáculo. No obstante, la consolidación de flujos de trabajo compensa esta carga al reducir los costos por muestra y evitar múltiples ensayos complementarios. Los programas de arrendamiento y alquiler de reactivos, junto con la ampliación de las vías de reembolso, mitigan gradualmente las preocupaciones por el gasto inicial.

Requisito de Experiencia Especializada

La interpretación integral de variantes estructurales exige habilidades genómicas avanzadas que van más allá de los planes de estudio tradicionales de citogenética. Los análisis basados en la nube, la identificación automatizada de variantes y los cursos de formación de proveedores están reduciendo de manera constante la brecha de especialización. A medida que los informes habilitados por IA ganan terreno, el mapeo óptico del genoma se vuelve viable para laboratorios de diversos tamaños y complejidades, respaldando una adopción sostenida.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Impulsan el Crecimiento de Ingresos Recurrentes

El tamaño del mercado de mapeo óptico del genoma para instrumentos correspondió al 63,05% de los ingresos del segmento en 2025. Los consumibles, principalmente los flowcells de matrices de nanocanales, registraron el mayor impulso y se prevé que crezcan a una CAGR del 25,10%, beneficiándose de cada prueba incremental realizada. Los envíos de flowcells totalizaron 8.058 unidades en el cuarto trimestre de 2024, lo que indica una saludable utilización en 371 sistemas instalados.

Las ventas de equipos de capital dependen de ciclos tecnológicos periódicos. El sistema Stratys, lanzado en enero de 2024, produce cuatro veces más datos que los sistemas anteriores y procesa hasta 12 muestras de forma simultánea, impulsando la demanda de reemplazo en laboratorios clínicos de alto rendimiento. Los ingresos por instrumentos también se acumulan a través de licencias de software y mantenimiento, reforzando un modelo híbrido de flujos iniciales y recurrentes. La resonancia de estas dinámicas subraya por qué los consumibles marcan el ritmo del crecimiento general, incluso cuando los instrumentos anclan la fidelidad a la plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Diagnóstico de Enfermedades Raras Emerge como Motor de Crecimiento

La oncología aportó el 29,35% de la participación del mercado de mapeo óptico del genoma en 2025, lo que refleja su uso consolidado en neoplasias hematológicas, donde la precisión diagnóstica alcanza una concordancia del 98,2% con los enfoques convencionales, al tiempo que revela variantes adicionales con potencial de acción clínica en el 58% de las muestras. De cara al futuro, la genética de enfermedades raras y constitucional muestra el ascenso más pronunciado con una CAGR del 27,20%, impulsada por la capacidad del mapeo óptico del genoma para identificar variantes estructurales patogénicas que la secuenciación de lecturas cortas no detecta.

Se proyecta que el tamaño del mercado de mapeo óptico del genoma para el diagnóstico de enfermedades raras se duplique entre 2025 y 2030, a medida que los estudios basados en familias, las evaluaciones del neurodesarrollo y los programas de enfermedades no diagnosticadas incorporan la tecnología. Las pruebas prenatales, la genómica microbiana y la genómica agrícola también amplían la oportunidad total direccionable al extender la detección de variantes estructurales a contextos de investigación y clínicos más amplios.

Por Usuario Final: Las Instituciones de Investigación Aceleran la Adopción

Las empresas de biotecnología y farmacéuticas representaron el 48,70% de la participación del mercado de mapeo óptico del genoma en 2025, aplicando la plataforma al descubrimiento de biomarcadores, la validación de dianas y el desarrollo de diagnósticos complementarios. Los desarrolladores de fármacos aprovechan los datos de lecturas ultralargas para analizar la heterogeneidad tumoral, refinar la estratificación de pacientes y monitorear la evolución clonal.

Las instituciones de investigación y académicas representan el segmento de más rápido crecimiento con una CAGR del 23,90%. Las subvenciones gubernamentales, los consorcios de medicina de precisión y el financiamiento filantrópico impulsan las adquisiciones a medida que las universidades establecen núcleos genómicos centralizados. Los laboratorios clínicos incorporan el mapeo óptico del genoma para reemplazar las matrices citogenéticas secuenciales, mientras que las organizaciones de investigación por contrato integran la tecnología en carteras de servicios multiómicos, ampliando la exposición comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el liderazgo en el mercado de mapeo óptico del genoma con una contribución de ingresos del 41,95% en 2025. Los códigos CPT de Categoría I para pruebas de neoplasias hematológicas y la mayor supervisión de la FDA sobre los análisis desarrollados en laboratorio brindan certeza regulatoria que favorece a las plataformas validadas. Los centros médicos académicos y las empresas de investigación genómica proliferan la instalación de sistemas, y las deliberaciones en curso de Medicare sobre la cobertura podrían abrir una adopción más amplia en hospitales.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, proyectada a una CAGR del 28,90% hasta 2031. La iniciativa de medicina de precisión a 15 años de China está secuenciando millones de genomas, fomentando la demanda de tecnologías centradas en variantes estructurales. El programa TOP-GEAR de ������ó�� alinea el análisis genómico con las estrategias nacionales de control del cáncer, y la cobertura parcial de seguros para pruebas de paneles génicos sienta precedente para un reembolso más amplio. Los conglomerados regionales de biotecnología colaboran con proveedores internacionales para localizar la fabricación, la formación y el soporte, contribuyendo a impulsar la adopción más allá de los centros urbanos de primer nivel.

Europa muestra una adopción constante respaldada por los sistemas públicos de salud, los consorcios de investigación paneuropeos y una red de laboratorios madura. América Latina y Oriente Medio se encuentran en etapas más tempranas de adopción, aunque muestran interés a través de programas piloto y asociaciones académicas a medida que se acelera la modernización de los sistemas de salud.

Panorama Competitivo

El mercado de mapeo óptico del genoma está moderadamente consolidado. Bionano Genomics ancla el campo con 371 instrumentos desplegados en todo el mundo hasta el cuarto trimestre de 2024, aprovechando una hoja de ruta de I+D enfocada y un extenso portafolio de validación clínica. Los grandes proveedores de genómica, como Illumina, Thermo Fisher Scientific y Oxford Nanopore Technologies, persiguen estrategias de adyacencia: integran lecturas al estilo del mapeo óptico del genoma o se asocian con aceleradores de IA para ampliar la cobertura del flujo de trabajo.

La diferenciación competitiva gira en torno a la resolución, el rendimiento, la automatización y la sofisticación del software. Stratys subraya la respuesta de Bionano a los laboratorios clínicos de alto volumen, mientras que las innovaciones multiómicas de Illumina prometen tecnologías de lectura complementarias que potencialmente conectan las lecturas cortas con el mapeo de variantes estructurales. La adquisición por parte de Thermo Fisher de activos de purificación ilustra la integración vertical orientada a soluciones integrales de muestra a respuesta. Las empresas emergentes están surgiendo con análisis nativos en la nube, preparación de muestras simplificada y precios basados en el consumo, haciendo que el mercado de mapeo óptico del genoma sea más accesible para laboratorios de tamaño mediano.

El éxito a largo plazo depende de la evidencia de utilidad clínica, la bioinformática fluida y la alineación del reembolso. Los proveedores que combinen plataformas automatizadas, interpretación guiada por IA y ecosistemas de investigación colaborativa probablemente darán forma a las trayectorias de participación de mercado hasta 2030.

Líderes de la Industria de Mapeo Óptico del Genoma

Bionano Genomics

OpGen

Nabsys

PerkinElmer, Inc.

Nucleome Informatics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Illumina anunció un conjunto completo de innovaciones multiómicas, incluida la tecnología de lectura mapeada por constelación para la detección de enfermedades raras y una solución de 5 bases para el análisis de metilación, con comercialización prevista para 2026 a fin de mejorar las capacidades de investigación genómica y competir con las aplicaciones de mapeo óptico del genoma.

- Febrero de 2025: Thermo Fisher Scientific anunció la adquisición del negocio de Purificación y Filtración de Solventum por aproximadamente USD 4.100 millones, con la expectativa de mejorar las capacidades de bioproducción y generar USD 125 millones en sinergias de ingresos operativos ajustados en el quinto año.

- Enero de 2025: NVIDIA anunció asociaciones con IQVIA, Illumina, Mayo Clinic y Arc Institute para avanzar en la genómica y el descubrimiento de fármacos mediante IA y computación acelerada, con Illumina utilizando la tecnología de NVIDIA para el análisis multiómico.

- Enero de 2025: Bionano Genomics informó resultados preliminares del cuarto trimestre de 2024, mostrando un crecimiento del 14% en la base instalada hasta 371 sistemas de MOG, a pesar de una caída de ingresos del 25% debido a la descontinuación de productos de servicios clínicos, mientras lograba el lanzamiento comercial del sistema Stratys.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del mapeo genómico óptico como el conjunto de instrumentos, consumibles, software específico del flujo de trabajo y servicios asociados que generan mapas de alta resolución de variantes estructurales de todo el genoma a partir de ADN de peso molecular ultraelevado en los ámbitos de la investigación, la clínica y la agricultura. Según ���ϲ�����, los ingresos se obtienen a la salida de fábrica de los nuevos sistemas y sus reactivos patentados.

En aras de la claridad, excluimos los kits de secuenciación rutinaria de lectura corta, las plataformas bioinformáticas genéricas y los ingresos de los laboratorios de servicios que no poseen ni operan instrumentos de mapeo óptico.

������Գٲ�����ó��

- Por Tipo de Producto

- Instrumentos

- Consumibles

- Por Aplicación

- ���Գ��DZ��Dz�í��

- Genética de Enfermedades Raras y Constitucional

- Salud Prenatal y Reproductiva

- Genómica Microbiana y de Patógenos

- Genómica Agrícola y Vegetal

- Por Usuario Final

- Empresas de Biotecnología y Farmacéuticas

- Instituciones de Investigación y Académicas

- Laboratorios de Diagnóstico Clínico

- Organizaciones de Investigación por Contrato

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorio, citogenetistas y responsables de compras de Norteamérica, Europa y ��������-�ʲ���í�ھ����� para validar los recuentos de la base instalada, los precios medios de venta, los ratios de utilización de consumibles y las intenciones de compra a corto plazo. Las encuestas de seguimiento realizadas a los proveedores de tecnología y a las organizaciones de investigación por contrato cerraron las lagunas existentes y confirmaron las hipótesis sobre la curva de aprendizaje de los consumibles.

Investigación documental

Empezamos con fuentes públicas fidedignas, como las tablas de financiación de los Institutos Nacionales de Salud, las bases de datos de subvenciones Horizon de la Comisión Europea, los registros de cáncer de la Organización Mundial de la Salud y los códigos aduaneros de envío que cubren los instrumentos genómicos ópticos. Los archivos 10-K de las empresas, los artículos revisados por expertos en PubMed y los datos de la Sociedad Americana de Genética Humana proporcionaron un contexto adicional. Los recursos de suscripción, como D&B Hoovers para las finanzas de las empresas y Questel para la velocidad de las patentes en torno a los dispositivos de nanocanales, ayudaron a dimensionar las vías de los pares. Las fuentes enumeradas ilustran la amplitud de las aportaciones secundarias, y se revisaron muchos otros conjuntos de datos para corroborar las cifras y la narrativa.

Dimensionamiento y previsión del mercado

Se realizó una estimación descendente de la demanda a partir de los sistemas ópticos de cartografía genómica instalados, las tiradas medias por instrumento y el gasto medio en consumibles. Estos resultados se cotejaron con los datos de los proveedores y las comprobaciones de los canales. Entre las variables clave se incluyen los presupuestos de genómica de los NIH y ERC, los volúmenes anuales de muestras de oncología hematológica, las horas de utilización del sistema y las tasas de adopción regional en los laboratorios citogenéticos de primer nivel. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor, mientras que ARIMA comprueba las tendencias históricas de adopción. El modelo proporciona un valor de mercado y una tasa de crecimiento hacia el final del periodo de previsión. Los vacíos de datos en las regiones emergentes se cubren mediante indicadores de adopción probados en herramientas análogas de citogenética molecular.

Ciclo de validación y actualización de datos

Los analistas comprueban las desviaciones con series independientes, concilian las anomalías y señalan los valores atípicos para que los revisen los directivos antes de aprobarlos. Los modelos se renuevan anualmente, con actualizaciones intermedias provocadas por acontecimientos importantes, como las revisiones de las principales directrices clínicas. Justo antes de su publicación, los analistas realizan una última revisión para que los clientes reciban la información más actualizada.

Por qué la línea de base del mapeo óptico del genoma de Mordor es fiable

Las estimaciones publicadas suelen divergir porque los proveedores mezclan distintas categorías de productos, aplican diferentes bases monetarias y actualizan a intervalos desiguales. La forma en que se agrupan los ingresos por servicios o se gestionan los descuentos por consumibles puede aumentar estas diferencias.

Entre los factores clave de la brecha se incluyen la inclusión de consumibles de secuenciación genéricos por parte de algunos editores, trayectorias de adopción clínica optimistas que pasan por alto los plazos de reglamentación y extrapolaciones de crecimiento lineal a partir de líneas de base limitadas a 2023 que ignoran los nuevos aumentos de las subvenciones ya recogidos en los escenarios de Mordor.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 165,75 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 129,30 MILLONES DE USD (2024) | Consultoría global A | Geografía reducida e hipótesis estáticas de precios de los instrumentos |

| 162,50 MILLONES DE USD (2024) | Publicación industrial B | Cuenta los kits cartográficos heredados, inflando los volúmenes base |

| 160,20 MILLONES DE USD (2024) | Boutique de investigación C | Extrapolación simple de la TCAC sin validación de controladores |

La comparación muestra que la disciplinada definición del alcance, las proyecciones a nivel de impulsores y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de mapeo óptico del genoma?

El mercado de mapeo óptico del genoma fue valorado en USD 203,4 millones en 2026 y se prevé que alcance USD 566,15 millones en 2031, creciendo a una CAGR del 22,72% durante el período de pronóstico (2026-2031).

¿Qué segmento de producto se expande más rápidamente?

Los consumibles son el segmento de producto de más rápido crecimiento, avanzando a una CAGR del 25,10% a medida que los laboratorios realizan más pruebas sobre la creciente base instalada de instrumentos.

¿Por qué el diagnóstico de enfermedades raras es importante para el mapeo óptico del genoma?

El mapeo óptico del genoma identifica variantes estructurales patogénicas que la secuenciación de lecturas cortas no detecta, proporcionando diagnósticos definitivos en el 15% de los casos de enfermedades raras previamente no resueltos.

¿Qué región muestra el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� lidera en crecimiento con una CAGR proyectada del 28,90% hasta 2031, impulsada por el programa de medicina de precisión de China y la iniciativa TOP-GEAR de genómica del cáncer de ������ó��.

¿Cómo mejora el mapeo óptico del genoma las pruebas oncológicas?

La tecnología logra una concordancia del 98,2% con los métodos citogenéticos estándar, al tiempo que revela variantes adicionales con potencial de acción clínica en el 58% de las muestras de neoplasias hematológicas, orientando una selección terapéutica más precisa.

¿Cuál es la principal barrera para una adopción más amplia?

Los elevados costos iniciales de los instrumentos siguen siendo el principal obstáculo, aunque los modelos de arrendamiento, los avances en el reembolso y los ahorros por consolidación de flujos de trabajo están reduciendo progresivamente esta barrera.

Última actualización de la página el: