Tamaño y participación del mercado de centros de datos de hiperescala en Noruega

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

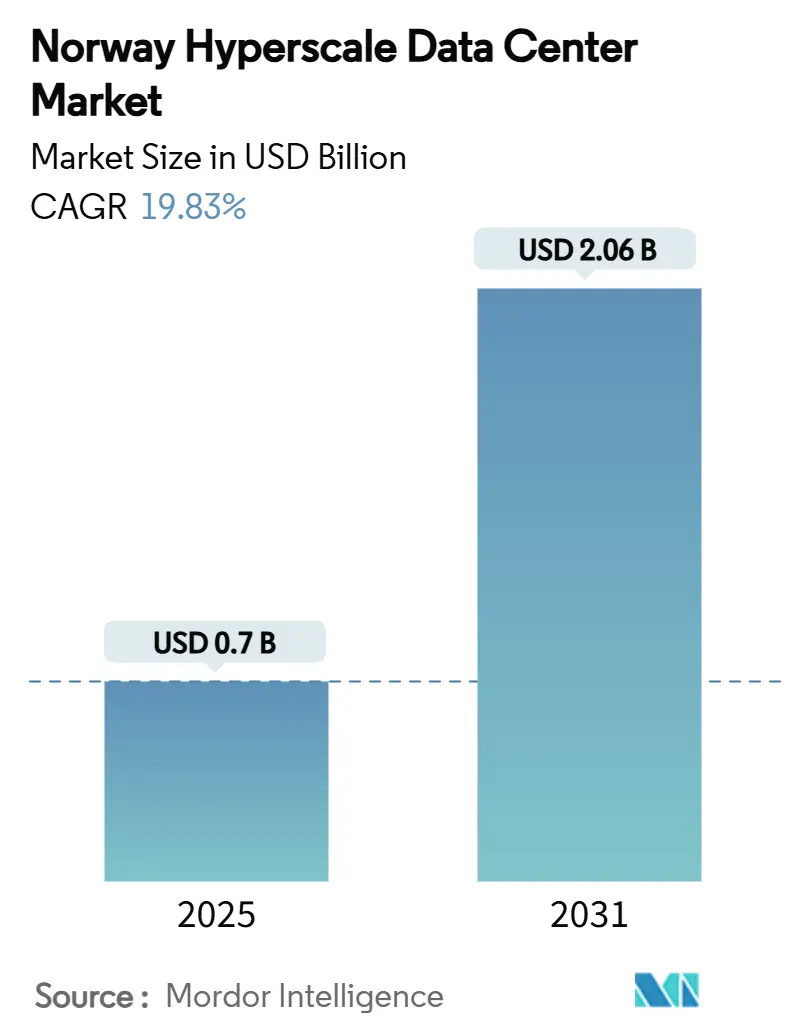

| Tamaño del Mercado (2025) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 19.83% CAGR |

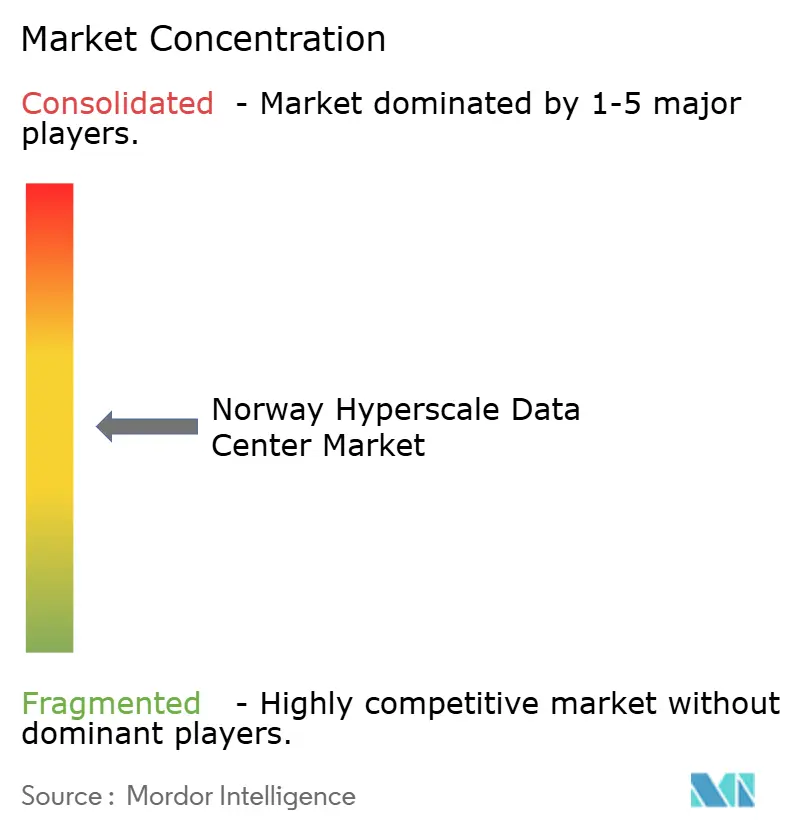

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala en Noruega por ���ϲ�����

El tamaño del mercado de centros de datos de hiperescala en Noruega alcanzó los USD 696,89 millones en 2025 y se prevé que avance hasta los USD 2.063,71 millones en 2031, reflejando una sólida CAGR del 19,83%. La creciente demanda de servicios de nube soberana, cargas de trabajo de inteligencia artificial de bajo contenido de carbono y contratos de energía renovable de múltiples megavatios sustentan esta expansión. Los operadores se benefician de precios mayoristas de electricidad inferiores a EUR 0,05/kWh, refrigeración de aire libre de grado ártico y un marco normativo que favorece a los proveedores de infraestructura locales y aliados. El impulso competitivo se ve reforzado por las estrategias de autoconstrucción de los hiperescaladores, un rápido desplazamiento hacia clústeres de GPU con refrigeración líquida y presiones de costes de materiales que favorecen la construcción modular. Como resultado, el mercado de centros de datos de hiperescala en Noruega se destaca como un nodo europeo preferido para implementaciones de nube e inteligencia artificial de alto consumo energético, mientras que la moderada consolidación del sector crea espacio para participantes especializados que apuntan a cargas de trabajo de nicho.

Conclusiones clave del informe

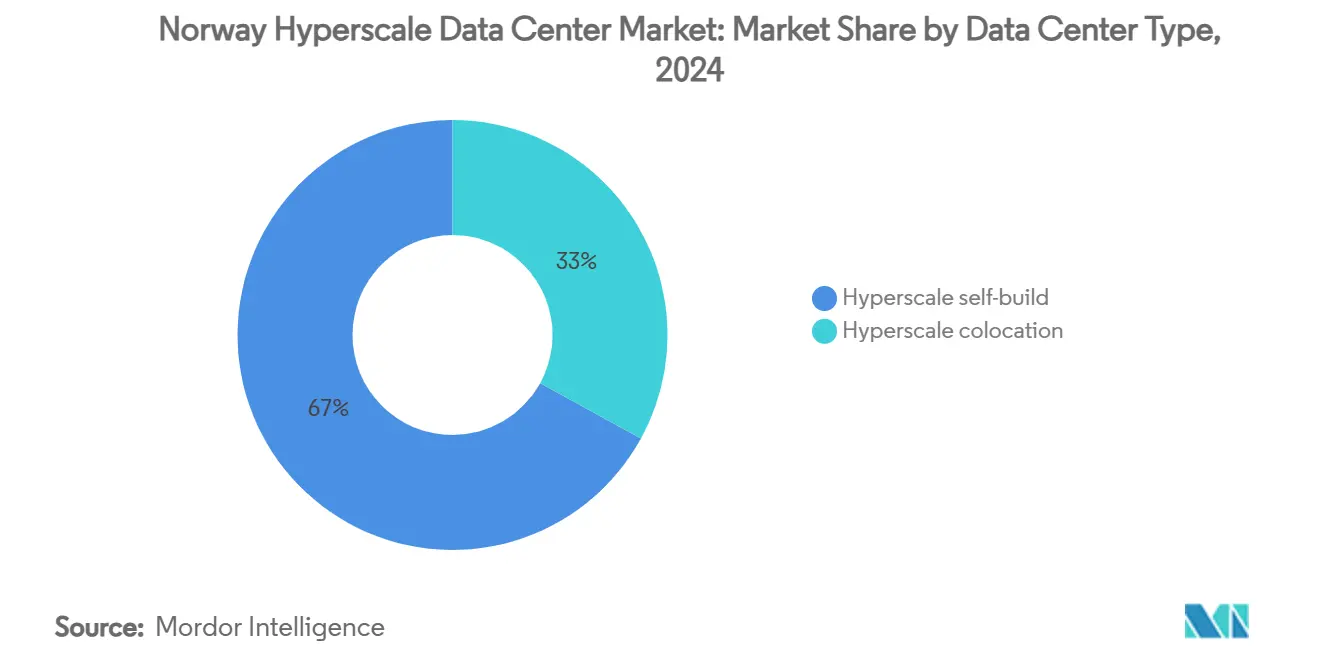

- Por tipo de centro de datos, las instalaciones de autoconstrucción representaron el 67% de la participación del mercado de centros de datos de hiperescala en Noruega en 2024, mientras que la coubicación de hiperescala registró la CAGR proyectada más rápida del 12,4% hasta 2031.

- Por componente, la infraestructura de TI representó el 41% del tamaño del mercado de centros de datos de hiperescala en Noruega en 2024; se proyecta que la infraestructura mecánica, principalmente refrigeración avanzada, se expanda a una CAGR del 14,8% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel III capturaron el 78% de la cuota de ingresos en 2024, mientras que se prevé que el Nivel IV aumente a una CAGR del 11,6% hasta 2031.

- Por industria de usuario final, los servicios de nube y TI lideraron con una participación del 52% en 2024, y se espera que el segmento crezca a una CAGR del 12,5%.

- Por tamaño del centro de datos, los sitios masivos representaron el 39,5% de la participación en 2024; los sitios mega muestran la perspectiva de CAGR más rápida del 11,5%.

Tendencias e información del mercado de centros de datos de hiperescala en Noruega

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de nube soberana | +3.2% | Nacional, foco en el este de Noruega | Mediano plazo (2-4 años) |

| Umbrales de latencia de la UE inferiores a 400 ms | +2.8% | Nacional, extensión nórdica | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía renovable-hidroeléctrica inferiores a EUR 0,05/kWh | +4.1% | Nacional, más fuerte en el norte y el oeste | Largo plazo (≥ 4 años) |

| Subsidios de reutilización de calor | +1.9% | Nacional, concentración urbana | Mediano plazo (2-4 años) |

| Clústeres de inteligencia artificial generativa con menos de 45 gCO₂/kWh | +3.7% | Nacional, ventaja del norte | Corto plazo (≤ 2 años) |

| Proyectos de gemelo digital y HPC | +2.1% | Nacional, centros de investigación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los mandatos de nube soberana para cargas de trabajo críticas del sector público

La política gubernamental ahora exige que los servicios sensibles residan en infraestructuras controladas a nivel nacional que cumplan con estrictos criterios de soberanía de datos. Las asociaciones como Telenor-AWS están estructuradas en torno a entidades jurídicas noruegas, gestión de claves local y operaciones en el país, lo que impulsa a los hiperescaladores a construir campus dedicados que se ajusten a estas normas [1].Ministerio noruego de Digitalización y Gobernanza Pública, "The Digital Norway of the Future - National Digitalisation Strategy 2024-2030", regjeringen.no Los requisitos de soberanía, por tanto, aceleran la inversión directa y favorecen a los actores locales capaces de certificar el cumplimiento.

Umbrales de latencia de la UE inferiores a 400 ms que favorecen a los países nórdicos como centros periféricos de núcleo

Las rutas noruegas ofrecen tiempos de ida y vuelta inferiores a 400 milisegundos a más de la mitad de las empresas europeas, lo que hace que el país resulte atractivo para cargas de trabajo adyacentes al borde que aún requieren una potencia de procesamiento sustancial. La agregación de más de 60 redes de OS-IX y los nuevos cables submarinos reducen la latencia hacia Fráncfort y Londres, lo que lleva a los proveedores de negociación financiera, IoT y realidad mixta a ampliar su capacidad en Oslo y sus alrededores.

Acuerdos de compra de energía renovable-hidroeléctrica superiores a 300 MW a precios inferiores a EUR 0,05/kWh

Los contratos hidroeléctricos a largo plazo fijan los costes de energía a niveles que la mayoría de los mercados de Europa Occidental no pueden igualar, reduciendo los gastos operativos hasta en un 60% para los clústeres de entrenamiento de inteligencia artificial. El campus multifase de Google en Skien ilustra la magnitud de la ventaja en costes, con planes de cuadruplicar la capacidad una vez que se comprueben los resultados económicos iniciales.

Clústeres de GPU de inteligencia artificial generativa que buscan ubicaciones con menos de 45 gCO₂/kWh

Los compromisos corporativos de neutralidad de carbono requieren electricidad de bajo contenido de carbono para granjas de GPU de múltiples petaflops. La red eléctrica de Noruega promedia 45 gCO₂/kWh gracias al predominio de la energía hidroeléctrica, lo que satisface las divulgaciones de sostenibilidad digital en virtud de la Directiva de Informes de Sostenibilidad Corporativa de la UE. Los proyectos pioneros como la fábrica de inteligencia artificial de Telenor impulsada por NVIDIA capturan una prima de las empresas que desean entrenar o ajustar modelos sin créditos de compensación.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de ranuras de red de 132 kV cerca de Oslo | –2.3% | Este de Noruega | Corto plazo (≤ 2 años) |

| Incremento de los impuestos sobre la propiedad de las salas de datos | –1.7% | Nacional | Mediano plazo (2-4 años) |

| Regulaciones de ruido más estrictas | –0.9% | Urbano nacional | Mediano plazo (2-4 años) |

| Plazos de entrega de GPU/óptica superiores a 52 semanas | –1.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de ranuras de conexión a la red de 132 kV cerca de Oslo

El operador de transmisión Statnett recibió solicitudes de centros de datos por valor de 3.300 MW que superan la capacidad metropolitana actual. Los proyectos ahora enfrentan tiempos de espera de cinco a diez años para las conexiones de alta tensión, lo que retrasa la oferta nueva y empuja a los operadores hacia el norte de Noruega o hacia la generación modular en el propio sitio [2].

Incremento de las propuestas de impuesto sobre la propiedad en salas de servidores

Los municipios debaten gravámenes que podrían triplicar las tasas impositivas locales efectivas para las grandes granjas de servidores, citando las bajas proporciones de personal por capital. La incertidumbre sobre las evaluaciones y las normas de derechos adquiridos complica los modelos de selección de ubicaciones, lo que podría reducir la rentabilidad a corto plazo para los nuevos participantes [3].

Análisis de segmentos

Por tipo de centro de datos: dominio de la autoconstrucción soberana con rápida recuperación de la coubicación

Los campus de autoconstrucción de hiperescala mantuvieron el 67% del mercado de centros de datos de hiperescala en Noruega en 2024, ya que los grandes proveedores de nube implementan diseños a medida para cumplir con las certificaciones de nube soberana e integrar redes de refrigeración específicas para inteligencia artificial. La escala del segmento permite acuerdos de compra de energía directos y el despliegue de subestaciones en el propio sitio, lo que ancla horizontes de inversión a largo plazo. La coubicación de hiperescala, aunque menor, se proyecta que crecerá a una CAGR del 12,4% a medida que las industrias reguladas buscan capacidad conforme sin ser propietarias de las instalaciones.

La demanda impulsada por los inquilinos garantiza una cartera de salas multitenant diseñadas para densidades de 30-50 kW por bastidor, lo que lleva a operadores nórdicos especializados a combinar servicios de núcleo soberano, refrigeración líquida en bastidor y vínculos de reutilización de calor con redes de energía de distrito. Este modelo flexible permite a las empresas incorporar clústeres ricos en GPU manteniendo el escudo regulatorio de la propiedad local.

Por componente: la refrigeración supera al gasto en cómputo

La infraestructura de TI preservó la mayor participación del 41% del tamaño del mercado de centros de datos de hiperescala en Noruega en 2024, reflejando los ciclos de adquisición de GPU y los despliegues de servidores personalizados. Sin embargo, los sistemas mecánicos -principalmente la refrigeración directa al chip y por inmersión- están listos para ofrecer una CAGR del 14,8% a medida que los procesadores superan los 1.000 W por zócalo, lo que obliga a adoptar enfoques radicales de extracción de calor.

Los operadores ahora especifican refrigeración de placa fría de doble circuito, tanques de inmersión dieléctrica e intercambiadores de calor en la puerta trasera del bastidor para mantener el PUE por debajo de 1,3 en salas de inteligencia artificial de alta densidad. Las subvenciones gubernamentales para la reutilización del calor incentivan aún más la inversión, con varios sitios en Oslo y Stavanger que conectan el calor residual a redes de distrito con tasas de reciclaje de energía de hasta el 90%.

Por estándar de nivel: Nivel III convencional con construcciones selectivas de Nivel IV

Los sitios de Nivel III cubrieron el 78% de la capacidad instalada en 2024, equilibrando el coste y la mantenibilidad bajo la red eléctrica estable de Noruega y su baja exposición sísmica. El Nivel IV, aunque es un nicho, está aumentando a una CAGR del 11,6% a medida que las cargas de trabajo bancarias, de defensa y de historiales médicos exigen infraestructura de doble alimentación y vías tolerantes a fallos.

En particular, la instalación subterránea de Lefdal Mine ofrece un blindaje natural contra las perturbaciones electromagnéticas, proporcionando un perfil de Nivel IV para clústeres de cómputo altamente sensibles que no pueden tolerar tiempos de inactividad planificados, incluso con redundancia a nivel de aplicación.

Por industria de usuario final: los servicios en la nube siguen siendo dominantes

Los servicios de nube y TI representaron el 52% de la participación en 2024 y continúan expandiéndose a una CAGR del 12,5% a medida que las empresas noruegas trasladan sus sistemas ERP, análisis y canalizaciones de inteligencia artificial generativa a zonas de hiperescala de bajo contenido de carbono. Los operadores de telecomunicaciones se orientan hacia la convergencia de red en la nube, aprovechando los nodos periféricos dentro de los centros de datos para soportar núcleos autónomos de 5G. Las agencias de BFSI y gobierno continúan adquiriendo capacidad bajo mandatos soberanos, impulsando la demanda de gestión avanzada de claves y registro de auditorías.

Los sectores de fabricación, medios y comercio electrónico son usuarios más pequeños pero de rápido crecimiento, que dependen de clústeres de GPU ampliables para simulaciones de gemelo digital, renderización en tiempo real y picos estacionales de comercio minorista. Tal diversidad ancla una utilización estable tanto de las salas centradas en CPU como de las ricas en GPU.

Nota: Las participaciones de los segmentos individuales están disponibles con la compra del informe

Por tamaño del centro de datos: los sitios de escala mega entran en el foco

Los campus de escala masiva representaron el 39,5% de la potencia instalada en 2024, pero los proyectos de escala mega muestran la CAGR más rápida del 11,5% a medida que las cargas de trabajo de inteligencia artificial impulsan concentraciones de más de 10.000 aceleradores en un solo sitio. Las economías de escala permiten subestaciones de 300 MW en el sitio, plantas de refrigeración de circuito cerrado y construcciones de anillo de fibra privada, reduciendo los costes marginales por MW. Los sitios de gran escala (<25 MW) siguen siendo esenciales para el almacenamiento en caché perimetral, la recuperación ante desastres y los entornos de cumplimiento que requieren diversificación geográfica.

Análisis geográfico

El este de Noruega retuvo el 63% de la participación en 2024 gracias a la densidad de interconexión de OS-IX, la mano de obra cualificada y la latencia casi continental. Se proyecta que el norte de Noruega, ayudado por la energía hidroeléctrica a menos de EUR 0,05/kWh y la refrigeración casi gratuita, crezca a una CAGR del 13,9%, convirtiendo los antiguos centros industriales en zonas de entrenamiento de inteligencia artificial. Los clústeres del oeste y el centro complementan estos polos con capacidad eólica y redundancia geográfica.

El corredor de centros de datos del este de Noruega alrededor de Oslo alberga la mayor parte de los hoteles de operadores, las interconexiones empresariales y los puntos de acceso a la nube. Su proximidad a Fráncfort y Londres permite cargas de trabajo de negociación financiera que no pueden tolerar retardos de ida y vuelta superiores a 20 ms. A pesar de la escasez de conexiones a la red, los principales actores aceptan ciclos de autorización más largos para asegurar ventajas de conectividad.

El superávit de energía hidroeléctrica del norte de Noruega sustenta una inversión sustancial en clústeres de inteligencia artificial y HPC que favorecen la ventana de refrigeración natural de 6 meses de la región. Las instalaciones en Narvik, Bodø y Glomfjord alcanzan consistentemente un PUE inferior a 1,15, lo que se traduce en ahorros en los costes operativos que impulsan la adopción entre las empresas emergentes de entrenamiento de modelos y los consorcios de investigación.

Los corredores del oeste y el centro combinan múltiples fuentes de energía -hidroeléctrica fluvial, eólica terrestre y eólica marina emergente- para dar servicio a clientes que buscan latencia equilibrada y huella de carbono. Estas zonas ofrecen esquemas de aprovechamiento de calor de distrito que monetizan la energía térmica residual, mejorando aún más las métricas de sostenibilidad.

Panorama competitivo

Los hiperescaladores globales de nube -AWS, Microsoft, Google- anclan el mercado de centros de datos de hiperescala en Noruega con autoconstrucciones directas que integran pilas de hardware propietario y controles de seguridad a medida. Los especialistas nórdicos como Bulk Infrastructure, Lefdal Mine y Green Mountain se diferencian mediante acuerdos de compra de energía renovable, diseños subterráneos y reutilización del calor de distrito. Sus estrategias combinadas mantienen la concentración del mercado en un nivel moderado y dejan espacio para que empresas energéticas como Statkraft y Equinor entren mediante ofertas de potencia más cómputo verticalmente integradas.

Los movimientos estratégicos enfatizan la sostenibilidad. La expansión de Google en Skien posiciona el campus entre los centros de inteligencia artificial generativa de menor contenido de carbono de Europa. Bulk Infrastructure incrementó sus ingresos recurrentes contratados un 160% interanual gracias a las suites de coubicación listas para GPU. Los despliegues de refrigeración por inmersión de Green Mountain reducen el consumo de energía de refrigeración hasta en un 90%, lo que refuerza los márgenes de los operadores y las credenciales ESG.

La actividad de patentes subraya la intensidad competitiva en la investigación de gestión térmica. Inventec ocupa ahora el cuarto lugar mundial en propiedad intelectual de refrigeración líquida, lo que señala la maduración de la cadena de suministro que se filtrará en las construcciones nórdicas.

Líderes de la industria de centros de datos de hiperescala en Noruega

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Bulk Infrastructure Group AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Telenor lanzó la primera fábrica de inteligencia artificial de Noruega con NVIDIA, orientada al procesamiento soberano de inteligencia artificial.

- Febrero de 2025: Google confirmó una inversión de EUR 600 millones (USD 678 millones) en un centro de datos en Skien, inicialmente de 240 MW.

- Enero de 2025: Microsoft aceleró su expansión en la nube nórdica, citando la base de energía renovable de Noruega.

- Diciembre de 2024: Hydro firmó un acuerdo de energía renovable a largo plazo con Å Energi para respaldar futuras cargas de centros de datos.

- Octubre de 2024: Bulk Infrastructure registró un crecimiento del 160% interanual en los ingresos recurrentes de centros de datos, ampliando su campus N01.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado noruego de centros de datos de hiperescala como el gasto anual vinculado a instalaciones autoconstruidas o de colocación que soportan cargas de TI de un solo inquilino superiores a 4 MW y son operadas por propietarios de plataformas de nube, medios sociales o IA dentro de las fronteras noruegas. También tenemos en cuenta los gastos de infraestructura recurrentes reservados por los operadores una vez que la nave recibe energía.

Exclusión del ámbito de aplicación: No se incluyen los pods de borde de menos de 1 MW, las salas de colocación minoristas, el alojamiento gestionado ni ninguna capacidad extranjera alquilada por empresas noruegas.

������Գٲ�����ó��

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Coubicación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Interruptores de transferencia y cuadros de mando

- Sistemas SAI

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección y supresión de incendios y seguridad física

- Soluciones DCIM/BMS

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- ��������������ó��

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor de 25 MW y menor o igual a 60 MW)

- Mega (mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a desarrolladores de instalaciones, planificadores de redes, integradores de HVAC y responsables de compras de hiperescala de Oslo, Vestland y Nordland. Estas conversaciones validaron la potencia útil por rack, los ciclos medios de construcción y puesta en marcha y la futura densidad de clústeres de GPU, lo que nos permitió ajustar cada factor de conversión incluido en el modelo.

Investigación documental

Empezamos recopilando conjuntos de datos públicos del registro de conexiones a la red de Statnett, los boletines de consumo energético de NVE, los cuadros de mando de la asociación noruega de la industria de centros de datos, los archivos comerciales de Eurostat y los códigos de envíos aduaneros que revelan la entrada de servidores y equipos de refrigeración. Los expedientes de las empresas y los anuncios de licitación se extrajeron a través de D&B Hoovers y Dow Jones Factiva para trazar las huellas de megavatios actuales y previstas. El análisis de patentes de Questel nos ayudó a evaluar el ritmo de adopción de la refrigeración líquida.

El contexto adicional procede de trabajos académicos sobre la refrigeración por aire libre, libros blancos fiscales del gobierno y entrevistas de prensa creíbles que detallan los precios de los PPA y los plazos de construcción. Estas fuentes ilustran nuestro enfoque y no constituyen una lista exhaustiva.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con las colas de megavatios aprobadas por Statnett y las tasas históricas de puesta en servicio, que luego se valoran mediante una curva combinada de NOK por MW desplegado que ajustamos a la inflación. Algunos controles ascendentes, como las listas de proveedores y las muestras de precios medios de venta de las unidades enviadas, ajustan los totales. Entre las variables clave se incluyen los MW aprobados por la red, el PUE medio, el cambio NOK-USD, el porcentaje de nuevos permisos para hiperescaladores, los cambios en la densidad de los bastidores y las tarifas vigentes de los PPA renovables. Una regresión multivariante proyecta cada impulsor hasta 2031 antes de aplicar bandas de escenarios para los riesgos de retraso de la red o de cambios fiscales. Las lagunas dejadas por la información incompleta sobre las instalaciones se cubren con análogos a escala de construcciones nórdicas comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de varianza para contrastarlos con recuentos de capacidad independientes y señales de consumo energético. Los revisores superiores comprueban las anomalías y dan su visto bueno. Los informes se actualizan cada doce meses, y activamos actualizaciones provisionales cuando surgen nuevos acuerdos de más de 50 MW, perturbaciones en las tarifas eléctricas o cambios políticos. Antes de la entrega al cliente, se realiza una comprobación de sentido de última milla.

Por qué nuestro centro de datos a hiperescala de Noruega destaca por su fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas no hacen un seguimiento de las mismas instalaciones, utilizan multiplicadores de MW a valor diferentes o actualizan las cifras con cadencias distintas.

Entre los principales factores que provocan lagunas en el trabajo de la competencia cabe citar la mezcla de salas minoristas y de borde en los totales, la valoración de los proyectos en función del capex principal en lugar del capital realmente desplegado, y la aplicación de medias europeas de ASP sin una conversión a NOK que refleje los descuentos de la energía hidráulica. Las cifras de Mordor se basan en datos de construcción de instalaciones y en curvas de costes anuales indexadas a los PPA, lo que ofrece a los responsables de la toma de decisiones un punto de partida estable.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 696,9 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| USD 3,19 B (2024) | Consultoría global A | Combina empresa, borde e hiperescala; utiliza ASP global sin ajuste de potencia de Noruega |

| USD 1,55 B (2024) | Industry Databook B | Mide los desembolsos de inversión, no los ingresos realizados; contabiliza las inversiones plurianuales a la firma |

| 398,6 MILLONES DE USD (2024) | Consejo Consultivo Regional C | Se centra sólo en el alquiler de instalaciones y omite las naves hiperescala autoconstruidas |

En resumen, nuestro disciplinado alcance, la selección de variables y la cadencia de actualización anual crean una línea de base equilibrada y transparente que los clientes pueden rastrear hasta los datos noruegos de energía, capacidad y precios.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos de hiperescala en Noruega?

El mercado se sitúa en USD 696,89 millones en 2025 y se proyecta que alcance los USD 2.063,71 millones en 2031.

¿Qué segmento tiene la mayor participación por tipo de centro de datos?

Los campus de hiperescaladores de autoconstrucción controlaron el 67% de los ingresos de 2024.

¿Por qué los operadores eligen el norte de Noruega para los nuevos campus?

La abundante energía hidroeléctrica renovable a precios inferiores a EUR 0,05/kWh y la refrigeración ártica reducen los costes operativos.

¿A qué velocidad crece el segmento de infraestructura mecánica?

Se prevé que los sistemas de refrigeración y la infraestructura mecánica relacionada se expandan a una CAGR del 14,8% hasta 2031.

¿Qué desafío de conexión a la red afecta al este de Noruega?

La escasez de ranuras de transmisión de 132 kV cerca de Oslo impone tiempos de espera de cinco a diez años para las nuevas conexiones de gran tamaño.

Última actualización de la página el: