Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semillas de Quinoa en América del Norte

Análisis del Mercado de Semillas de Quinoa en América del Norte por ���ϲ�����

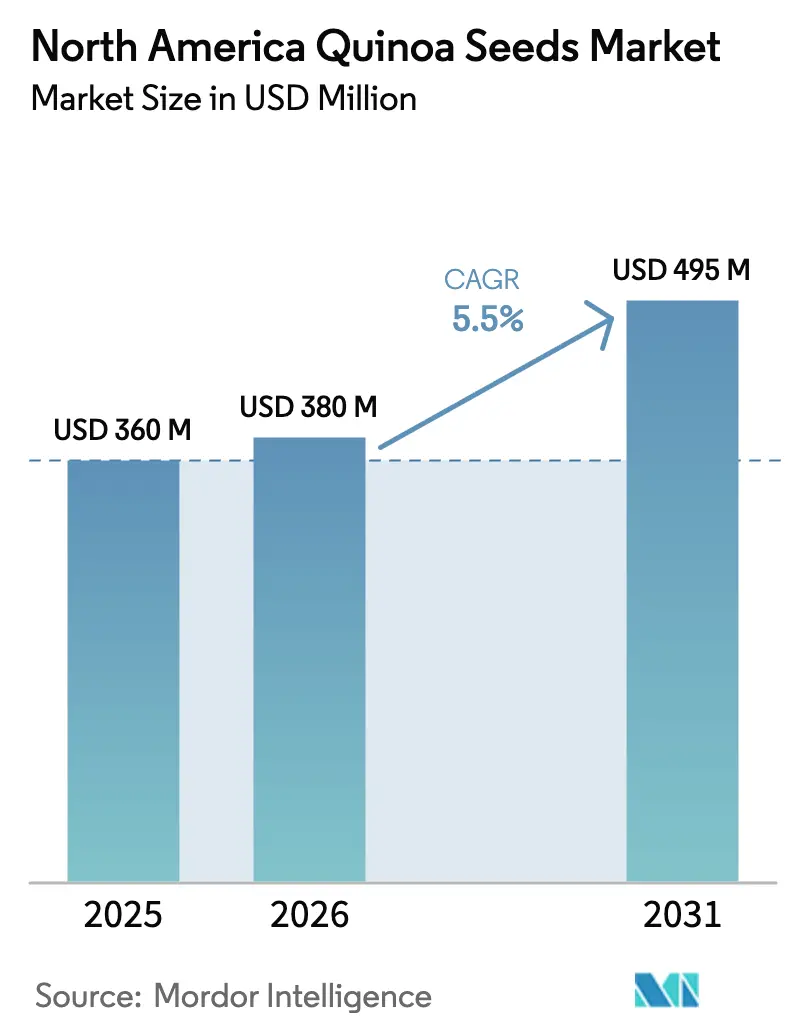

El tamaño del mercado de semillas de quinoa en América del Norte fue valorado en USD 360,0 millones en 2025 y se estima que crecerá desde USD 380,0 millones en 2026 hasta alcanzar USD 495,0 millones en 2031, a una CAGR del 5,5% durante el período de pronóstico (2026-2031). Una base de consumidores en expansión para granos sin gluten y con alto contenido proteico sustenta la demanda, mientras que los incrementos de superficie cultivada en Colorado, Washington, Oregón, Saskatchewan y Alberta señalan una respuesta gradual de la oferta. Las importaciones de Perú y Bolivia siguen siendo fundamentales, dado que los activos especializados de limpieza y desaponificación son escasos en el noroeste del Pacífico y en las provincias de las praderas. Las fluctuaciones cambiarias dentro de la zona del Acuerdo Estados Unidos-��é�澱����-�䲹�Բ���á (USMCA) reconfiguran las decisiones de abastecimiento cada temporada, y programas gubernamentales como la Subvención en Bloque para Cultivos Especiales del Departamento de Agricultura de los Estados Unidos continúan reduciendo las barreras de entrada para nuevos productores. Las mejoras en las prácticas agronómicas y la adaptación varietal para los climas norteamericanos están reduciendo gradualmente la brecha de rendimiento de la quinoa frente al suministro importado, lo que favorece una mayor competitividad en precios.

Conclusiones Clave del Informe

Por geografía, Estados Unidos concentró el 72% de la participación del mercado de semillas de quinoa en América del Norte en 2025, mientras que se proyecta que ��é�澱���� crecerá a una CAGR del 7,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Semillas de Quinoa en América del Norte

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de granos sin gluten y con alto contenido proteico | +1.2% | Estados Unidos y �䲹�Բ���á, núcleos urbanos | Mediano plazo (2-4 años) |

| Expansión de la superficie cultivada de quinoa en Estados Unidos y �䲹�Բ���á | +0.9% | Colorado, Washington, Oregón, Saskatchewan y Alberta | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para cultivos especiales climáticamente inteligentes | +0.7% | Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Volatilidad arancelaria de importaciones que favorece la producción local | +0.6% | Estados Unidos, �䲹�Բ���á y ��é�澱���� | Corto plazo (≤ 2 años) |

| Rápido crecimiento de los mercados en línea de granos a granel | +0.5% | Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| La agricultura de precisión mejora los rendimientos y la calidad de las semillas | +0.2% | Estaciones de investigación universitaria en Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de los Consumidores de Granos Sin Gluten y con Alto Contenido Proteico

Los consumidores urbanos de toda América del Norte están canalizando su gasto en alimentación hacia granos ancestrales que combinan un posicionamiento sin gluten con perfiles completos de aminoácidos. El contenido proteico del 14-18% de la quinoa y su riqueza en lisina respaldan precios premium en comidas listas para consumir, barras proteicas y mezclas para panadería. Las ventas de productos sin gluten en Estados Unidos mantuvieron una trayectoria de doble dígito hasta 2025, impulsadas por diagnósticos de enfermedad celíaca y consumidores por estilo de vida que valoran la salud intestinal y la transparencia en alérgenos. El sector de servicios de alimentación refleja esta tendencia, incorporando quinoa en barras de ensaladas y cuencos de granos que generan una demanda constante durante todo el año. En conjunto, estos canales ayudan a los productores nacionales a competir con las importaciones andinas, aunque los costos de producción siguen siendo dos o tres veces superiores a los del trigo o la avena [1]Fuente: Organización Mundial de la Salud, "Dietas Sin Gluten y Enfermedad Celíaca," OMS, who.int.

Expansión de la Superficie Cultivada de Quinoa en Estados Unidos y �䲹�Բ���á

Los productores de cultivos especiales en zonas semiáridas están pivotando hacia la quinoa como sustituto de mayor margen frente al trigo y la cebada. Las líneas tolerantes al frío de la Universidad Estatal de Colorado y la Universidad Estatal de Washington permiten siembras por encima de los 40° N de latitud, y Agricultura y Agroalimentación �䲹�Բ���á respalda ensayos en las praderas donde las largas horas de luz solar impulsan la fotosíntesis [3]Fuente: Universidad Estatal de Colorado, "Variedades de Quinoa Tolerantes al Frío Lanzadas," Extensión de la Universidad Estatal de Colorado, colostate.edu. Los fondos de la Subvención en Bloque para Cultivos Especiales del Departamento de Agricultura de los Estados Unidos por valor de USD 72,9 millones en el ejercicio fiscal 2025 financiaron la evaluación de variedades, trabajos de salud del suelo y proyectos de acceso al mercado.

Incentivos Gubernamentales para Cultivos Especiales Climáticamente Inteligentes

Los programas federales y provinciales recompensan los cultivos que secuestran carbono, mejoran la estructura del suelo y reducen la dependencia de insumos sintéticos. La quinoa se alinea bien con estos objetivos, gracias a su raíz pivotante profunda y su idoneidad para sistemas de labranza reducida. Las subvenciones para productos básicos climáticamente inteligentes del Departamento de Agricultura de los Estados Unidos (USDA) y los esquemas de cofinanciación de Agricultura y Agroalimentación �䲹�Բ���á (AAFC) para la transición orgánica apoyan la adopción por parte de los productores, aunque el período de certificación orgánica de tres años presiona el flujo de caja. El resultado es una base de suministro de dos niveles, donde las explotaciones con mayor capital capturan los subsidios mientras los operadores más pequeños tienen dificultades.

Rápido Crecimiento de los Mercados en Línea de Granos a Granel

Las plataformas digitales especializadas en granos orgánicos y ancestrales conectan ahora a pequeños productores con panaderos artesanales, servicios de kits de comida y minoristas de productos de salud. La oferta agregada, los precios en tiempo real y la logística de envíos fraccionados reducen los pedidos mínimos, permitiendo a los compradores de nicho prescindir de los elevadores convencionales que carecen de líneas dedicadas a la quinoa. Los productores capturan primas varietales vendiendo quinoa roja, negra y tricolor por separado en lugar de mezclarlas. El auge de las ventas directas al consumidor durante 2024-2025 fortalece este canal.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de procesamiento limitada en las praderas y el noroeste del Pacífico | −0.8% | Saskatchewan, Alberta, Washington y Oregón | Mediano plazo (2-4 años) |

| Altos costos de producción frente a los granos convencionales | −0.6% | Todas las zonas de quinoa de Estados Unidos y �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Variabilidad climática y presión de plagas | −0.7% | Noroeste del Pacífico, Colorado y provincias de las praderas | Corto plazo (≤ 2 años) |

| Base genética estrecha y restricciones de Propiedad Intelectual (PI) sobre semillas élite | −0.5% | Programas de mejoramiento en toda América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Capacidad de Procesamiento Limitada en las Praderas y el Noroeste del Pacífico

La ausencia de instalaciones dedicadas a la limpieza y desaponificación de quinoa obliga a los productores a transportar semillas crudas a largas distancias, lo que genera mayores costos de flete y un mayor riesgo de daños por humedad. Los elevadores de granos convencionales priorizan el trigo, la cebada y la canola, dejando a la quinoa competir por turnos fuera de temporada o renunciar a las primas orgánicas por mezcla de productos. La inversión de capital en líneas especializadas se retrasa porque los procesadores exigen contratos de suministro plurianuales que los productores dudan en firmar ante las fluctuaciones de precios, especialmente en Saskatchewan, Alberta, Washington y Oregón.

Variabilidad Climática y Presión de Plagas

Los brotes de Peronospora variabilis en Washington y Oregón reducen los rendimientos hasta en un 50% durante las primaveras húmedas, socavando la rentabilidad. Las esporas sobreviven en los residuos y se dispersan por el viento, lo que complica las rotaciones y empuja a los productores hacia fungicidas que entran en conflicto con los objetivos orgánicos. Las precipitaciones impredecibles desplazan las ventanas de siembra, mientras que el calor al final de la temporada desencadena una floración prematura. Las elevadas primas de seguro de cultivos y la ausencia de apoyo de extensión agrícola desincentivan la expansión de la superficie en zonas de alto riesgo.

Análisis Geográfico

Estados Unidos ancla el mercado de semillas de quinoa en América del Norte con una participación en valor del 72% en 2025, gracias a su amplia base de consumidores, su densa red de comercio minorista de alimentos naturales y su amplia penetración en el sector de servicios de alimentación. La producción nacional sigue concentrada en Colorado, Washington, Oregón y California, donde las líneas tolerantes al frío reducen el riesgo asociado a la duración de la temporada. Los fondos de la Subvención en Bloque para Cultivos Especiales del Departamento de Agricultura de los Estados Unidos en 2025 refuerzan los ensayos locales y las mejoras en la cadena de suministro, aunque el dólar estadounidense fuerte mantiene la competitividad de los productos importados [2].Fuente: Departamento de Agricultura de los Estados Unidos, Servicio de Investigación Económica, "Costos y Retornos de Producción de Cultivos Especiales 2025," USDA, ers.usda.gov El crecimiento hasta 2031 será moderado, ya que las limitaciones de capacidad de procesamiento compensan la incesante demanda de los consumidores de alimentos sin gluten y con alto contenido proteico.

�䲹�Բ���á ostenta una participación menor pero estable, con superficie cultivada concentrada en Saskatchewan y Alberta. El financiamiento de coparticipación de Agricultura y Agroalimentación �䲹�Բ���á (AAFC) apoya las transiciones orgánicas y los ensayos en campo, mientras que las largas horas de luz solar en verano favorecen la fotosíntesis. El riesgo de heladas y la infraestructura de limpieza limitada siguen siendo obstáculos. Las exportaciones a Japón y Corea del Sur ofrecen primas de precio vinculadas a la trazabilidad, y la demanda interna crece en centros metropolitanos como Toronto y Vancouver.

��é�澱���� es la geografía de mayor crecimiento, con una CAGR proyectada del 7,4% hasta 2031. Una depreciación del peso mexicano del 23,4% en 2024 consolidó las ventajas de costo de las importaciones andinas, pero también despertó el interés de los procesadores mexicanos en el abastecimiento local para cubrir el riesgo cambiario. Los fabricantes en Monterrey y Guadalajara mezclan quinoa en tortillas, cereales y barras de bocadillos, atrayendo a consumidores de clase media que asocian el grano con nutrición premium y herencia indígena. El impulso futuro depende de la construcción de activos de procesamiento nacionales y de un suministro estable de semillas, ya que los controles fitosanitarios y las fluctuaciones cambiarias complican las importaciones.

Panorama Competitivo

El Mercado de Semillas de Quinoa en América del Norte exhibe una competencia fragmentada. Bob's Red Mill, de propiedad de sus empleados, mantiene una sólida equidad de marca y alcance directo al consumidor en ingredientes a base de quinoa, mientras que la plataforma diversificada de granos Ardent Mills continúa escalando mediante integración vertical. Especialistas en semillas como Territorial Seed Company y Adaptive Seeds se centran en la innovación varietal para productores orgánicos, defendiendo nichos fuera del procesamiento intensivo.

Los espacios de inversión sin explotar se concentran en centros de procesamiento en Washington, Oregón, Saskatchewan y Alberta. Las instalaciones equipadas para limpieza, clasificación por color y desaponificación podrían capturar ingresos por procesamiento por encargo y asegurar contratos a largo plazo con productores ansiosos por evitar la contaminación cruzada. Los mercados en línea de granos a granel disrumpen la distribución tradicional al conectar directamente a los productores con panaderos artesanales, empresas de kits de comida y minoristas de alimentos naturales. Las herramientas de agricultura de precisión reducen el riesgo de producción, y las plataformas genómicas aceleran la acumulación de rasgos para la tolerancia a enfermedades.

El tratamiento libre de aranceles del Acuerdo Estados Unidos-��é�澱����-�䲹�Բ���á (USMCA) para la quinoa permite un comercio regional fluido, pero las fluctuaciones cambiarias y los protocolos fitosanitarios favorecen a los procesadores que mantienen un abastecimiento dual de productores norteamericanos y exportadores andinos. Están surgiendo asociaciones estratégicas entre fabricantes de semillas y empresas alimentarias, que ofrecen variedades propietarias optimizadas para bocadillos extruidos o mezclas para panadería sin gluten. La consolidación continuará avanzando a medida que entidades más grandes adquieran molinos regionales y empresas de semillas, mientras los operadores de nicho defienden sus posiciones mediante la singularidad varietal, las certificaciones de sostenibilidad y la narrativa directa al consumidor.

Desarrollos Recientes de la Industria

- Mayo 2025: Se ha lanzado Meli, una nueva cerveza sin gluten elaborada íntegramente a partir de quinoa, que ofrece una alternativa orientada al bienestar dentro del mercado de cervezas artesanales. Está disponible en tiendas seleccionadas de Massachusetts y en línea, dirigida a consumidores conscientes de su salud que buscan opciones sin gluten más allá de los productos alimenticios tradicionales.

- Diciembre 2024: Investigadores de Estados Unidos desarrollaron una prueba genética para detectar rápidamente el mildiu velloso en semillas y hojas de quinoa, lo que contribuye a mejorar el manejo de enfermedades y a apoyar variedades de cultivos resistentes.

- Marzo 2024: NIUKE Foods introdujo una leche vegetal derivada de la quinoa (QMILQ) como parte de su gama de productos veganos. Promocionada como la primera leche de quinoa en Estados Unidos, el producto combina quinoa con proteínas vegetales y vitaminas, dirigiéndose al mercado en expansión de alternativas lácteas.

Alcance del Informe del Mercado de Semillas de Quinoa en América del Norte

La quinoa es un cultivo de cereal cultivado principalmente por sus semillas comestibles, que son naturalmente sin gluten, ricas en proteínas y una buena fuente de fibra dietética. El informe del Mercado de Semillas de Quinoa en América del Norte está segmentado por geografía en Estados Unidos, �䲹�Բ���á y ��é�澱����. El informe incluye análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de exportaciones (valor y volumen), análisis de importaciones (valor y volumen), análisis y pronóstico de tendencias de precios mayoristas, marco regulatorio, lista de actores clave, logística e infraestructura, y análisis de estacionalidad. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Estados Unidos | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| �䲹�Բ���á | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| ��é�澱���� | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| Por Geografía | Estados Unidos | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| �䲹�Բ���á | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| ��é�澱���� | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semillas de quinoa en América del Norte?

El mercado está valorado en USD 380 millones en 2026 y se prevé que alcance USD 495 millones en 2031.

¿Qué país concentra la mayor participación de la demanda de quinoa en América del Norte?

Estados Unidos controla el 72% del valor del mercado regional, impulsado por su amplia base de consumidores y sus extensas redes de comercio minorista y servicios de alimentación.

¿Cuál es la geografía de mayor crecimiento para la quinoa en América del Norte?

Se proyecta que ��é�澱���� se expandirá a una CAGR del 7,4% hasta 2031, a medida que el aumento de los ingresos de la clase media y la urbanización impulsan la demanda de granos funcionales.

¿Por qué las importaciones siguen siendo fundamentales para el suministro de quinoa en América del Norte?

La limitada capacidad nacional de limpieza y desaponificación, combinada con movimientos cambiarios favorables, mantiene la competitividad en costos de las importaciones de Perú y Bolivia.

Última actualización de la página el: