Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pagos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

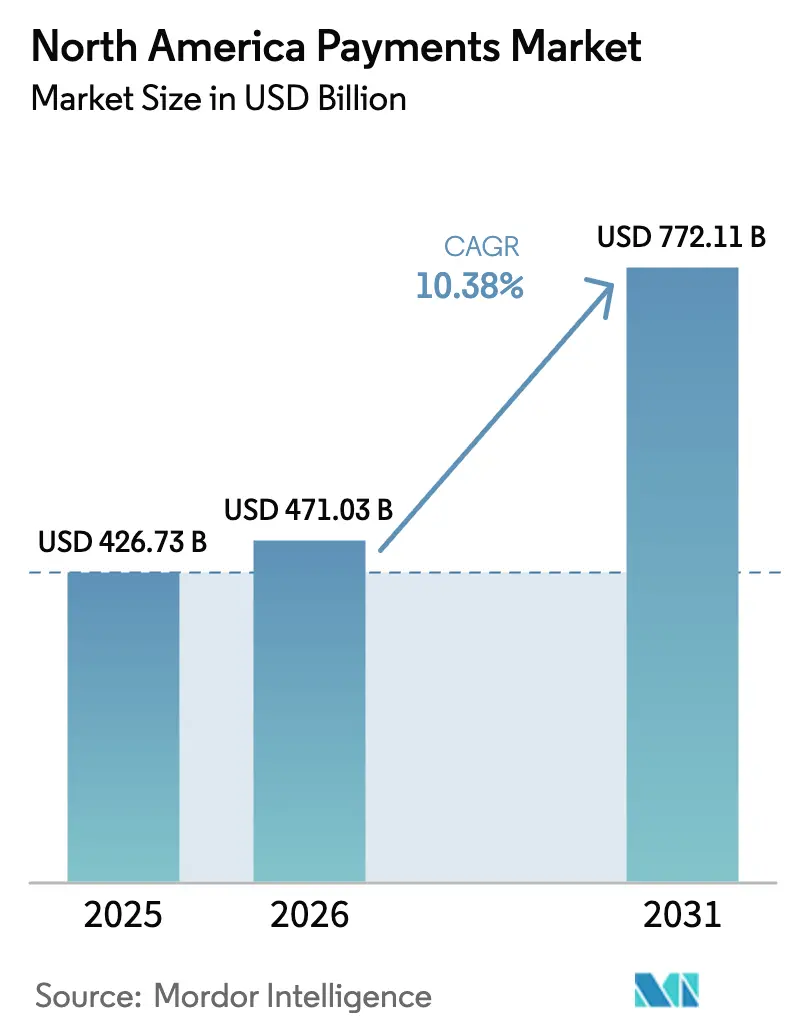

| Tamaño del mercado en el año base (2025) | 426.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 471.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 772.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

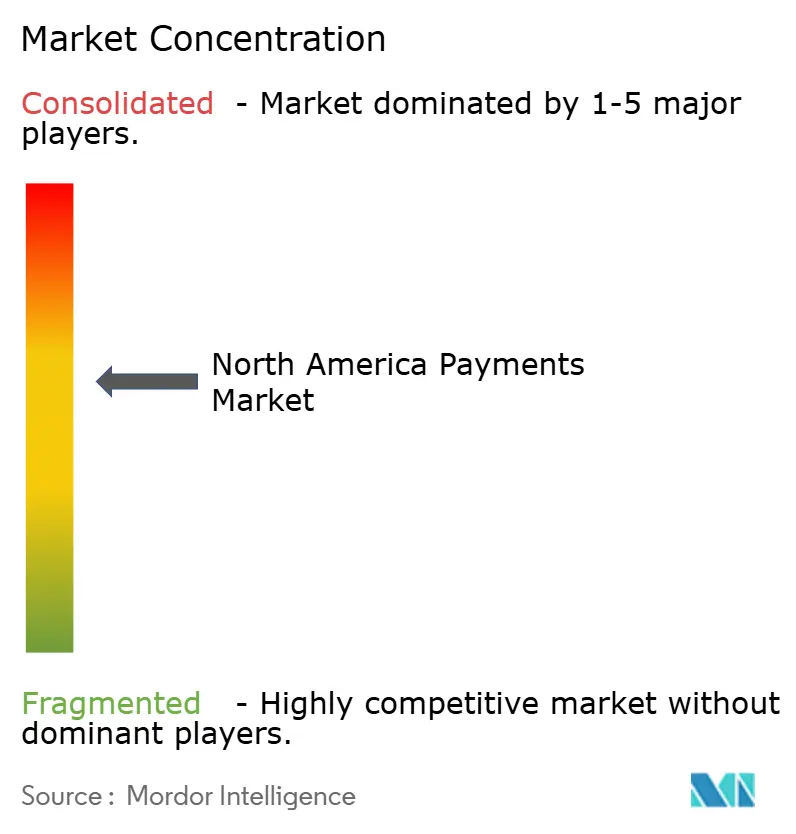

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de América del Norte por ���ϲ�����

El tamaño del mercado de pagos de América del Norte fue valorado en USD 426,73 mil millones en 2025 y se estima que crecerá desde USD 471,03 mil millones en 2026 hasta alcanzar USD 772,11 mil millones en 2031, a una CAGR del 10,38% durante el período de pronóstico (2026-2031). El crecimiento se deriva del despliegue acelerado de rieles de tiempo real, en particular el Servicio FedNow, que procesó 1,31 millones de transacciones por valor de USD 48,6 mil millones en el primer trimestre de 2025.[1]Junta de la Reserva Federal, "Informe Trimestral del Servicio FedNow," federalreserve.gov Las acciones regulatorias, como la extensión de la Ley de Veracidad en los Préstamos a los proveedores de Compra Ahora, Paga Después (BNPL) a partir de julio de 2024, reconfiguran el segmento BNPL de USD 100 mil millones de la región.[2]Oficina de Protección Financiera del Consumidor, "Regla Interpretativa BNPL de la Ley de Veracidad en los Préstamos," consumerfinance.gov La demanda de los comerciantes de liquidación inmediata está orientando el volumen hacia billeteras digitales en línea y transferencias de cuenta a cuenta, mientras que la tokenización de red ha emitido 11,5 mil millones de tokens para reducir el fraude en transacciones sin tarjeta presente. La modernización de los pagos más rápidos de �䲹�Բ���á, incluida una participación del 86% en transacciones digitales, respalda la expansión regional. Los litigios en curso sobre tarifas de intercambio contra Visa Inc. y Mastercard Incorporated y una demanda antimonopolio del Departamento de Justicia añaden incertidumbre, aunque incentivan la innovación en rieles de menor costo.

Principales Conclusiones del Informe

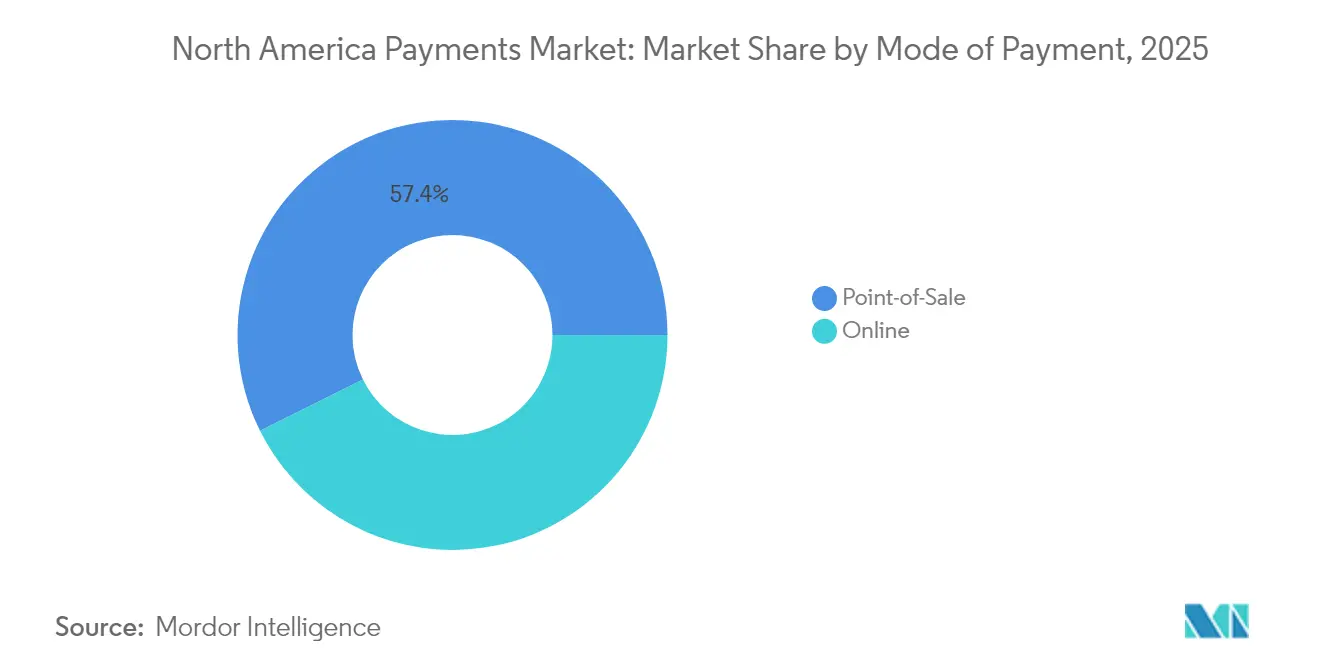

- Por modo de pago, las transacciones con tarjeta en punto de venta representaron el 40,72% de la participación del mercado de pagos de América del Norte en 2025; las billeteras digitales en línea y las transferencias de cuenta a cuenta muestran el mayor crecimiento con una CAGR del 15,36% hasta 2031. En general, el Punto de Venta lideró con una participación de ingresos del 57,35%.

- Por canal de interacción, el punto de venta retuvo una participación de ingresos del 54,62% en 2025, mientras que el comercio electrónico y el comercio móvil se proyectan para registrar una CAGR del 13,01% hasta 2031.

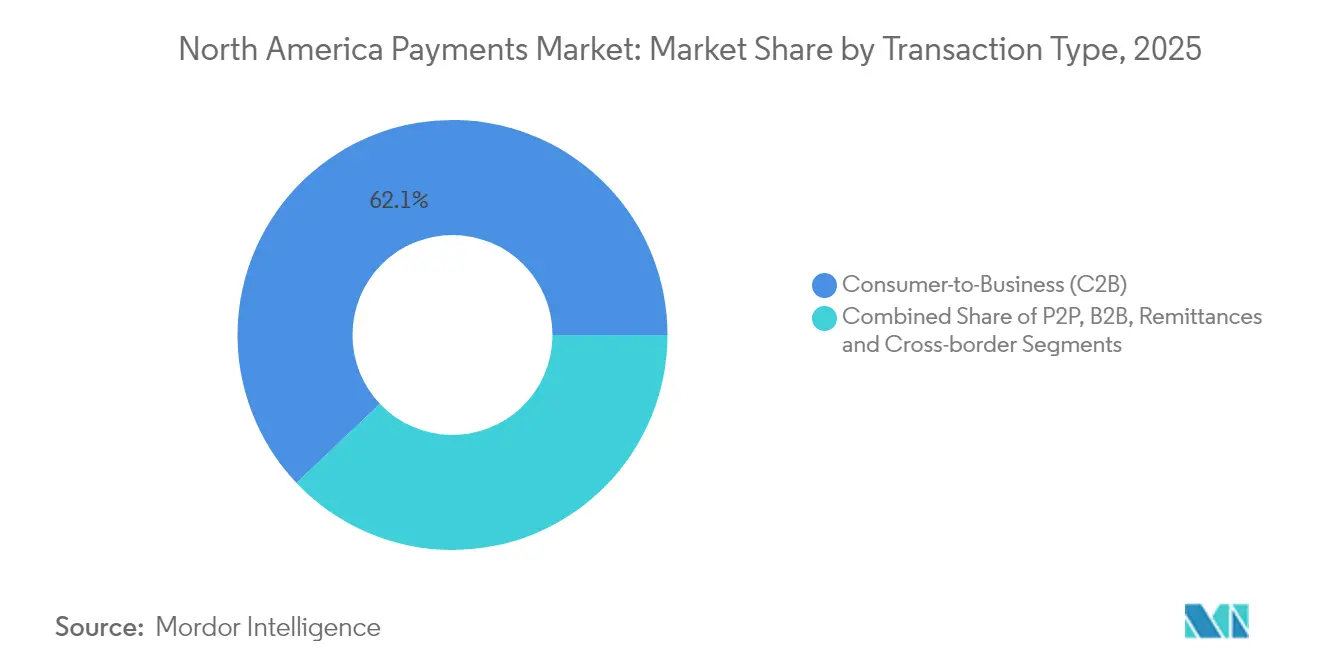

- Por tipo de transacción, el consumidor a empresa dominó con una participación del 62,08% en 2025, mientras que las remesas transfronterizas se expanden a una CAGR del 15,02% hasta 2031.

- Por industria de usuario final, el sector minorista lideró con una participación de ingresos del 38,15% en 2025; la salud es el segmento de más rápido crecimiento con una CAGR del 12,84% hasta 2031.

- Por país, los Estados Unidos representaron el 70,55% de la participación de ingresos en 2025, mientras que �䲹�Բ���á tiene previsto registrar la CAGR más alta del 11,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Rieles de Tiempo Real (FedNow, RTR) que Acelera la Adopción de Pagos Instantáneos | +2.1% | Núcleo de Estados Unidos, con efectos secundarios en �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Penetración de BNPL que Impulsa Transacciones en Línea de Alto Valor | +1.8% | América del Norte, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico Transfronterizo hacia �䲹�Բ���á a través de Plataformas de EE. UU. | +1.3% | Corredor EE. UU.-�䲹�Բ���á, en expansión hacia ��é�澱���� | Mediano plazo (2-4 años) |

| Tokenización de Red que Reduce el Fraude sin Tarjeta Presente y Aumenta los Volúmenes de Tarjeta Registrada | +1.7% | Global, con América del Norte liderando la adopción | Largo plazo (≥ 4 años) |

| Pago por ���ϲ�����o en Móvil que Facilita la Aceptación por Parte de las PYMES en EE. UU. y �䲹�Բ���á | +1.5% | América del Norte, segmentos de PYMES rurales y urbanas | Corto plazo (≤ 2 años) |

| Automatización de Cuentas por Pagar Corporativas que Traslada el Gasto B2B a Tarjetas Virtuales | +1.9% | América del Norte, con enfoque en empresas grandes y medianas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Despliegue de rieles de tiempo real que acelera la adopción de pagos instantáneos

FedNow se expandió de 35 bancos en el lanzamiento a más de 900 instituciones en agosto de 2024, con bancos comunitarios que representan el 78% de los participantes. Las empresas y los consumidores aumentaron por igual el uso de pagos más rápidos en 2023, sentando las bases para un cambio regional que se aleja del ACH heredado en favor de la liquidación irrevocable e inmediata. Los primeros adoptantes, como MSU Federal Credit Union, registraron un aumento del 643% en el volumen interanual, lo que subraya la fuerte demanda entre los trabajadores de la economía informal. La ubicuidad resultante de los rieles instantáneos posiciona al mercado para competir internacionalmente con sistemas como PIX y UPI, mejorando la gestión de liquidez y respaldando nuevos productos de tesorería.

Penetración de BNPL que impulsa transacciones en línea de alto valor

Aproximadamente el 21% de los estadounidenses utilizó BNPL a finales de 2022, y se proyecta que el producto alcanzará el 12% de las ventas de comercio electrónico de los Estados Unidos para 2025.[3]Escuela de Gobierno Kennedy de Harvard, "El Futuro del BNPL," hks.harvard.edu La Regulación Z ahora impone estados de cuenta y derechos de disputa al estilo de las tarjetas de crédito, elevando los costos de cumplimiento. Los proveedores con la escala adecuada pueden internalizar estos costos, consolidando la participación de mercado mientras los actores más pequeños probablemente buscan asociaciones. La CAGR proyectada del 32% para el BNPL en ��é�澱���� hasta 2028 apunta al potencial de expansión transfronteriza, aunque los nuevos participantes con bajo capital enfrentan un mayor escrutinio sobre la transparencia de la deuda del consumidor.

Crecimiento del comercio electrónico transfronterizo hacia �䲹�Բ���á a través de plataformas de EE. UU.

�䲹�Բ���á procesó USD 11,9 billones en pagos en 21,7 mil millones de transacciones en 2023, con un comercio electrónico que totalizó USD 71,6 mil millones, o el 5,7% de las ventas minoristas. Los pagos sin contacto constituyen ahora el 53% de las transacciones canadienses, lo que evidencia la disposición del consumidor para un proceso de pago en línea más rápido. Los rieles de tiempo real armonizados podrían eliminar los retrasos en la conversión de divisas que perjudican a los pequeños comerciantes, creando oportunidades de participación en corredores históricamente atendidos por transferencias bancarias.

Tokenización de red que reduce el fraude sin tarjeta presente

Los 11,5 mil millones de tokens de Visa Inc. reemplazaron los números de cuenta primarios para los casos de uso sin tarjeta presente a finales de 2024. La tokenización EMV mejora las tasas de aprobación, refuerza el almacenamiento de datos de los comerciantes y mitiga las consecuencias de las brechas de seguridad. La investigación de la Reserva Federal de Kansas City confirma un descenso continuo del fraude con tarjeta presente tras la migración al chip EMV, con la tokenización que extiende salvaguardas comparables al comercio digital. La gestión del ciclo de vida de los tokens requiere inversiones a escala, lo que refuerza las ventajas de las redes establecidas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo Creciente de Litigios por Tarifas de Intercambio | -1.4% | Núcleo de Estados Unidos, efectos regulatorios secundarios | Largo plazo (≥ 4 años) |

| Fraude en Tiempo Real y Estafas de Pago por Transferencia Autorizada (APP) | -0.9% | América del Norte, concentrado en corredores de pago instantáneo | Corto plazo (≤ 2 años) |

| Sobrecostos de Modernización de Procesadores y Sistemas Centrales para Bancos de Nivel Medio | -1.2% | Estados Unidos y �䲹�Բ���á, instituciones financieras de nivel medio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Riesgo creciente de litigios por tarifas de intercambio

Un juez federal rechazó el acuerdo de intercambio propuesto de USD 30 mil millones por parte de Visa Inc. y Mastercard Incorporated en junio de 2024, prolongando dos décadas de litigios de comerciantes. La acción colectiva separada de USD 5,54 mil millones que cubre las tarifas de 2004 a 2019 permanece abierta a reclamaciones hasta febrero de 2025. El intercambio anual superó los USD 100,8 mil millones en 2023, amplificando los llamados a topes de tarifas y opciones de enrutamiento bajo la Ley de Competencia de Tarjetas de Crédito. La prolongada exposición legal desvía capital de la innovación y podría incentivar a los comerciantes a orientar el volumen hacia rieles de tiempo real de menor costo.

Fraude en tiempo real y estafas de pago por transferencia autorizada

La liquidación irrevocable eleva el riesgo de transferencias manipuladas socialmente. La rápida adopción de FedNow amplía la superficie de amenaza, obligando a los bancos a desplegar análisis de comportamiento las 24 horas del día, los 7 días de la semana. Visa Inc. ha invertido USD 3 mil millones en inteligencia artificial para contrarrestar los vectores de fraude emergentes. Las campañas educativas y la puntuación de riesgo basada en dispositivos añaden fricción para los nuevos beneficiarios, equilibrando la comodidad con la seguridad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Billeteras Digitales Desafían el Dominio de las Tarjetas

Los pagos con tarjeta en punto de venta representaron el 40,72% de la participación del mercado de pagos de América del Norte en 2025. En general, el Punto de Venta lideró con una participación de ingresos del 57,35%. Las billeteras digitales en línea y las alternativas de cuenta a cuenta se están expandiendo a una CAGR del 15,36% hasta 2031, ya que los comerciantes buscan ciclos de financiación más rápidos y tarifas más bajas. Los datos de la Reserva Federal muestran un aumento del 31% en el uso de billeteras digitales por parte de las empresas durante 2023. La capacidad de pago sin contacto alcanzó el 69% de las tarjetas de débito emitidas en 2024 y llegará a una universalidad casi total para 2027.

La convergencia de los tokens de billetera con la seguridad de red reduce la brecha de aceptación entre las tarjetas y los rieles de cuenta a cuenta. Los volúmenes de efectivo en �䲹�Բ���á aumentaron un 15% en 2023 a pesar de los avances digitales, lo que ilustra la preferencia del consumidor por la opcionalidad. La tokenización permite a los proveedores de suscripciones recurrentes almacenar credenciales de forma segura, combinando la utilidad de las tarjetas con la comodidad de las billeteras.

Por Canal de Interacción: El Impulso del Comercio Electrónico se Acelera

Las transacciones en punto de venta aún generan el 54,62% de los ingresos, pero se proyecta que el comercio electrónico y el comercio móvil crecerán a una CAGR del 13,01% hasta 2031. El gasto en línea de �䲹�Բ���á de USD 71,6 mil millones en 2023 subraya la escala transfronteriza a medida que los comerciantes de los Estados Unidos despliegan flujos de pago localizados. La adopción de pagos sin contacto (53% de las transacciones canadienses) refleja la comodidad del usuario con la tecnología de proximidad, suavizando la división entre el entorno físico y el digital.

Los consumidores muestran un claro apetito por los recorridos omnicanal. El setenta y cuatro por ciento prefiere pagos más rápidos desde su banco principal, aunque grandes segmentos permanecen abiertos a alternativas de tecnología financiera. El pago por contacto en móvil reduce los costos de hardware para los pequeños comerciantes y amplía la aceptación en zonas rurales, incorporando nuevos usuarios al mercado de pagos de América del Norte.

Por Tipo de Transacción: Las Remesas Transfronterizas Superan el Comercio Doméstico

Los flujos de consumidor a empresa mantuvieron una participación del 62,08% en 2025, pero las remesas transfronterizas están creciendo a una CAGR del 15,02%. Visa Direct procesó casi 10 mil millones de pagos en 2024, conectando 11 mil millones de puntos finales, y el volumen transfronterizo avanzó un 16% interanual. Los rieles de tiempo real reducen las ventanas de liquidación, facilitando nóminas, pagos a trabajadores de la economía informal y remesas de la diáspora.

Las adquisiciones corporativas también se están digitalizando. Citizens Bank encuentra que el 94% de los ejecutivos de empresas medianas planea adoptar pagos exclusivamente digitales en un plazo de cinco años. Se prevé que las tarjetas virtuales alcancen USD 452 mil millones en gasto comercial en los Estados Unidos para 2027, desplazando las rutinas de empresa a empresa hacia la automatización basada en tarjetas.

Por Industria de Usuario Final: La Digitalización de la Salud Impulsa la Reducción de Costos

El sector minorista retuvo el 38,15% de los ingresos en 2025 debido a su escala, pero la salud muestra la CAGR más rápida del 12,84%. Los pagos electrónicos de reclamaciones aumentaron un 8% en 2023 y podrían ahorrar USD 803 millones anuales si se adoptan plenamente. Los modelos integrados de pagador-proveedor que cubren el 75% de las vidas aseguradas aceleran la adopción de remesas automatizadas y portales de facturación a pacientes.

Otros sectores, como el entretenimiento y los servicios públicos, mantienen ganancias constantes a medida que las plataformas de suscripción y facturación normalizan las opciones de tarjeta registrada y cuenta a cuenta. Las agencias gubernamentales están modernizando plataformas de pago heredadas bajo mandatos de banca abierta, abriendo nuevos casos de uso para la liquidación instantánea y los desembolsos verificados por identidad.

Análisis Geográfico

Los Estados Unidos lideran con una participación del 70,55% debido a la escala económica y la densa conectividad entre emisores y adquirentes. El alcance de FedNow en más de 900 instituciones eleva la liquidez para empresas y hogares, impulsando una adopción más amplia de nóminas instantáneas, pagos de facturas y productos de tesorería. Visa Inc. generó USD 35,9 mil millones en ingresos netos para el ejercicio fiscal 2024, reinvirtiendo constantemente en herramientas de detección de fraude basadas en inteligencia artificial para mantener las tasas de aprobación y mitigar los obstáculos regulatorios.

�䲹�Բ���á ofrece la trayectoria de mayor crecimiento de la región a medida que el Riel de Tiempo Real entra en funcionamiento y se interconecta con esquemas globales. La nación liquidó USD 11,9 billones en pagos en 2023, y los pagos sin contacto representan más de la mitad de todas las transacciones de los consumidores. Los bancos y los proveedores de servicios de pago se posicionan para monetizar los flujos transfronterizos mediante tipos de cambio de bajo costo, reduciendo la dependencia de las transferencias bancarias.

��é�澱���� sigue siendo una frontera de alto potencial caracterizada por el dominio del efectivo y una rápida innovación en tecnología financiera. El valor proyectado de los pagos digitales de USD 167,85 mil millones para 2028 ilustra la acelerada adopción de billeteras. La concesión de licencias regulatorias bajo la ley de tecnología financiera de 2018 orienta la competencia hacia empresas bien capitalizadas, lo que lleva a los actores globales a aliarse con bancos locales para la distribución y el cumplimiento normativo.

Panorama Competitivo

El mercado de pagos de América del Norte está moderadamente concentrado, anclado en redes de tarjetas globales, pero desafiado por consorcios bancarios, grandes empresas tecnológicas y tecnologías financieras con enfoque vertical. Visa Inc. capturó USD 19,7 mil millones en ingresos netos sobre USD 35,9 mil millones en ingresos para el ejercicio fiscal 2024, financiando la adquisición de Featurespace para incorporar la prevención de fraude mediante inteligencia artificial en tiempo real. El riesgo de litigios combinado con el escrutinio del Departamento de Justicia presiona los modelos de intercambio, motivando a las redes a invertir en tokens seguros y servicios de valor añadido que justifiquen las tarifas.

Los disruptores de tecnología financiera explotan nichos de uso. Los proveedores de BNPL buscan diferenciarse mediante la aceptación omnicanal y mejoras en los informes de las oficinas de crédito para cumplir con la Regulación Z. Las plataformas B2B automatizan las cuentas por pagar e integran tarjetas virtuales para obtener ingresos de intercambio al tiempo que reducen los costos de procesamiento de los clientes. Los orquestadores de pagos en tiempo real ofrecen interfaces de programación de aplicaciones que abstraen la complejidad entre FedNow, ACH y rieles de tarjetas, permitiendo a las empresas de software incorporar pagos sin integraciones bancarias directas.

Los bancos establecidos responden a través de consorcios como Zelle de Early Warning y mediante la integración de pasarelas FedNow directamente en los procesadores centrales. Los adquirentes de procesadores invierten en software de punto de interacción que convierte los teléfonos inteligentes en terminales de pago por contacto, ampliando la aceptación a los micro-comerciantes y reforzando el volumen de la red.

Líderes de la Industria de Pagos de América del Norte

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated

Dwolla, Inc.

Amazon.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Visa Inc. finalizó la adquisición de Featurespace, añadiendo análisis de comportamiento adaptativo para combatir el fraude en tiempo real.

- Enero de 2025: La Reserva Federal confirmó que FedNow procesó 1,31 millones de transacciones por valor de USD 48,6 mil millones en el primer trimestre de 2025.

- Diciembre de 2024: La Oficina de Protección Financiera del Consumidor actualizó las preguntas frecuentes sobre BNPL bajo la Regulación Z. Estrategia. Clarificará los requisitos operativos para mitigar el riesgo de cumplimiento y apoyar la escalabilidad sostenible del BNPL.

- Agosto de 2024: FedNow superó las 900 instituciones participantes. Se destaca la adopción por parte de los bancos comunitarios para contrarrestar la percepción de que los pagos en tiempo real favorecen a los grandes actores establecidos.

Alcance del Informe del Mercado de Pagos de América del Norte

Los instrumentos de pago son mecanismos que permiten transferir fondos en cuentas de instituciones de crédito, pago u organizaciones similares a un beneficiario en respuesta a una orden de pago. La transferencia de crédito, el pago con cheque, el débito directo y el depósito en efectivo son los métodos de pago más comunes. La transferencia de crédito es la técnica de pago que consiste en transferir crédito de un banco a otro. El mercado de pagos de América del Norte está segmentado por modo de pago (punto de venta (pagos con tarjeta, billetera digital, efectivo, otros), venta en línea (pagos con tarjeta, billetera digital, otros)), e industrias de usuario final (minorista, entretenimiento, salud, hospitalidad, otros) y geografía (EE. UU. y �䲹�Բ���á).

El alcance del mercado excluye las compras en línea de vehículos de motor, bienes raíces, pagos de facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito, o compras de acciones y bonos. En cuanto al Punto de Venta, todas las transacciones que ocurren en el punto de venta físico están incluidas en el alcance del mercado. Incluye las transacciones tradicionales en tienda y todas las transacciones cara a cara independientemente de la ubicación de la transacción. El efectivo también se considera para ambos casos (efectivo contra entrega para ventas de comercio electrónico).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | |

| Efectivo | |

| Otros en Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | |

| En Línea | Tarjeta (sin Tarjeta Presente) |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | |

| Otros en Línea (Efectivo Contra Entrega, BNPL, Transferencia Bancaria) |

| Punto de Venta |

| Comercio Electrónico/Comercio Móvil |

| Persona a Persona (P2P) |

| Consumidor a Empresa (C2B) |

| Empresa a Empresa (B2B) |

| Remesas y Pagos Transfronterizos |

| Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Segmentación por Modo de Pago | Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | ||

| Efectivo | ||

| Otros en Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | ||

| En Línea | Tarjeta (sin Tarjeta Presente) | |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | ||

| Otros en Línea (Efectivo Contra Entrega, BNPL, Transferencia Bancaria) | ||

| Segmentación por Canal de Interacción | Punto de Venta | |

| Comercio Electrónico/Comercio Móvil | ||

| Segmentación por Tipo de Transacción | Persona a Persona (P2P) | |

| Consumidor a Empresa (C2B) | ||

| Empresa a Empresa (B2B) | ||

| Remesas y Pagos Transfronterizos | ||

| Segmentación por Industria de Usuario Final | Minorista | |

| Entretenimiento y Contenido Digital | ||

| Salud | ||

| Hospitalidad y Viajes | ||

| Gobierno y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

| Por País | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos de América del Norte?

El mercado se situó en USD 471,03 mil millones en 2026 y se prevé que alcance USD 772,11 mil millones en 2031.

¿Qué modo de pago está creciendo más rápido?

Las billeteras digitales en línea y las transferencias de cuenta a cuenta se están expandiendo a una CAGR del 15,36% hasta 2031, superando el crecimiento de las tarjetas.

¿Por qué la salud es el segmento de usuario final de más rápido crecimiento?

Los pagos en el sector salud se benefician de los mandatos de transferencia electrónica de fondos que pueden ahorrar USD 803 millones anuales, impulsando una CAGR del 12,84%.

¿Cómo influirán los litigios por tarifas de intercambio en la dinámica del mercado?

Los litigios en curso podrían comprimir los márgenes de las tarjetas y acelerar la migración de los comerciantes hacia alternativas de tiempo real o basadas en billeteras con tarifas más bajas.

¿Qué papel desempeña FedNow en la estrategia competitiva?

La capacidad de liquidación instantánea de FedNow proporciona a los bancos y a las empresas de tecnología financiera un riel de baja latencia para desarrollar nuevos productos de tesorería, nóminas y desembolsos.

¿Qué país se proyecta para crecer más rápido en América del Norte?

Se espera que �䲹�Բ���á registre una CAGR del 11,62% hasta 2031 gracias a la adopción de pagos digitales y la próxima integración del Riel de Tiempo Real.

Última actualización de la página el: