Tamaño y �ʲ����پ������貹����ó�� del Mercado de Banda Ancha Móvil en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

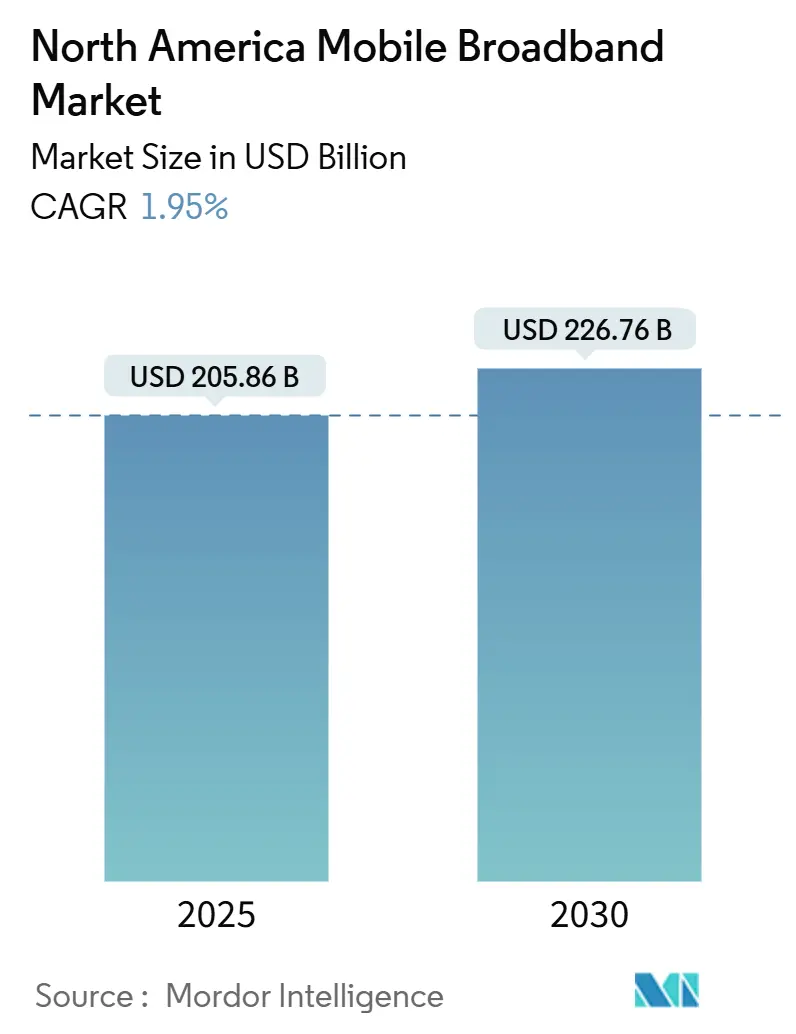

| Tamaño del Mercado (2025) | 205.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 226.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Móvil en América del Norte por ���ϲ�����

El tamaño del Mercado de Banda Ancha Móvil en América del Norte se estima en USD 205,86 mil millones en 2025, y se espera que alcance los USD 226,76 mil millones en 2030, a una CAGR del 1,95% durante el período de pronóstico (2025-2030). El crecimiento sostenido de los ingresos totales enmascara un cambio estructural del gasto en 4G orientado a la cobertura hacia despliegues de 5G intensivos en capacidad, atrayendo capital hacia el espectro de banda media, la integración de computación en el borde de la nube y la optimización de radio basada en inteligencia artificial. Los operadores tratan cada vez más el espectro como un activo escaso cuya productividad debe expandirse a medida que el tráfico de datos crece más rápido que los ingresos. La convergencia del acceso inalámbrico fijo con el núcleo móvil difumina los límites del servicio, mientras que los subsidios gubernamentales para la expansión en zonas rurales alteran los cálculos tradicionales de retorno sobre la inversión. La intensidad competitiva aumenta a medida que los operadores de red móvil virtual de cable, los nuevos participantes nativos en la nube y los especialistas rurales buscan cuota de mercado mediante propuestas de precio-rendimiento, empujando a los operadores establecidos hacia estrategias diferenciadas de calidad de servicio, segmentación de redes empresariales y contenido empaquetado.

Conclusiones Clave del Informe

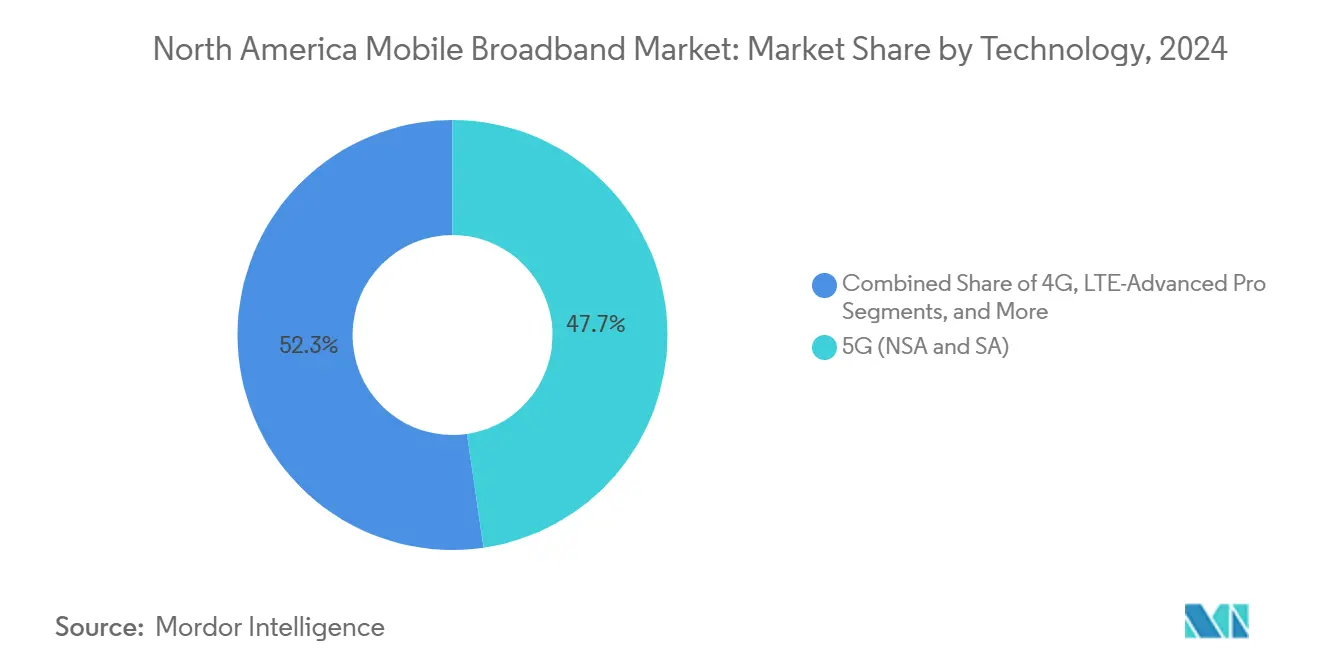

- Por tecnología, 5G NSA/SA representó el 47,69% de la participación del mercado de banda ancha móvil en América del Norte en 2024 y avanza a una CAGR del 4,17% hasta 2030.

- Por tipo de servicio, los planes de datos móviles mantuvieron una participación del 72,51% del tamaño del mercado de banda ancha móvil en América del Norte en 2024, registrando una CAGR del 2,30% hasta 2030.

- Por usuario final, el segmento de consumidores representó el 70,18% del tamaño del mercado de banda ancha móvil en América del Norte en 2024, mientras que el segmento empresarial está proyectado para crecer a una CAGR del 2,15% hasta 2030.

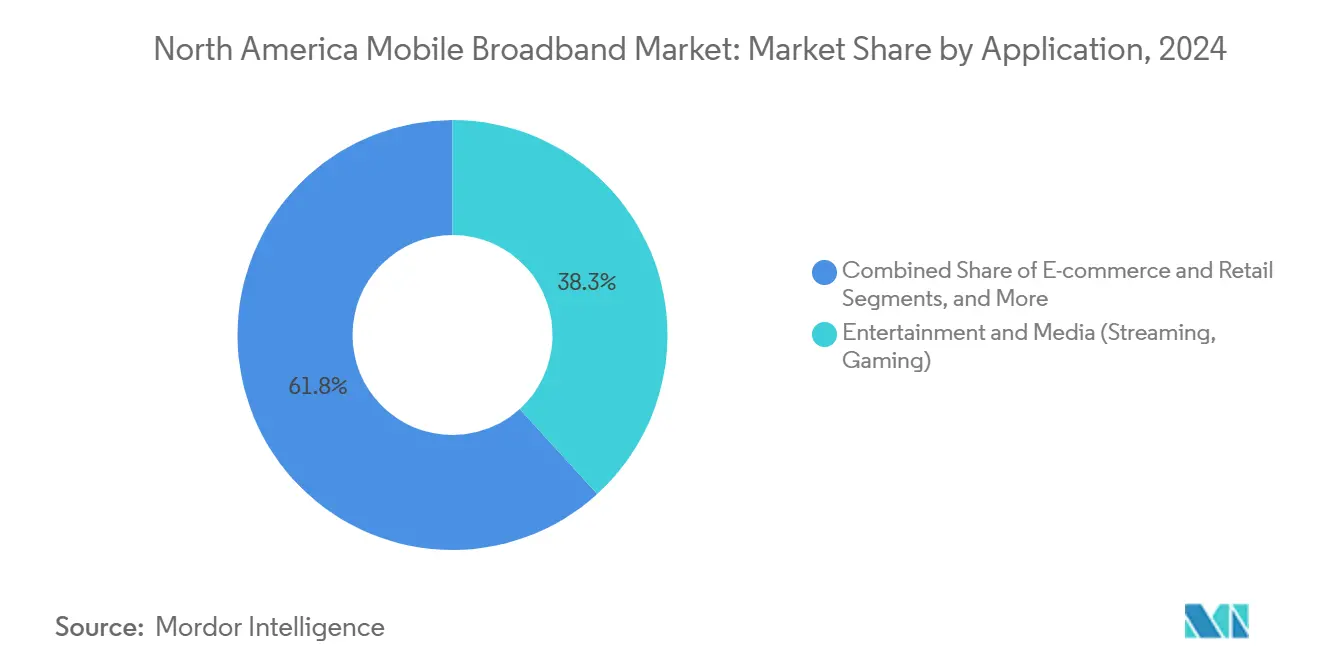

- Por aplicación, entretenimiento y medios lideró con el 38,25% de la participación del mercado de banda ancha móvil en América del Norte en 2024; el comercio electrónico y el comercio minorista registran la CAGR más rápida del 3,81% hasta 2030.

- Por banda de espectro, la banda media (1–6 GHz) capturó el 56,97% de la participación del mercado de banda ancha móvil en América del Norte en 2024 y se prevé que se expanda a una CAGR del 3,76% hasta 2030.

- Por país, Estados Unidos mantuvo una participación del 85,24% del tamaño del mercado de banda ancha móvil en América del Norte en 2024, aunque su CAGR del 2,09% está por debajo del promedio continental hasta 2030.

Tendencias e Información del Mercado de Banda Ancha Móvil en América del Norte

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los despliegues de 5G en banda media por parte de los operadores de primer nivel | +0.8% | Principales áreas metropolitanas de Estados Unidos y �䲹�Բ���á | Mediano plazo (2-4 años) |

| Convergencia del acceso inalámbrico fijo (FWA) con el núcleo móvil | +0.6% | Zonas rurales de EE. UU., Oeste de �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Incentivos de reasignación de espectro bajo la nueva subasta de banda C de la FCC | +0.4% | Todo el territorio de Estados Unidos | Corto plazo (≤ 2 años) |

| Asociaciones de contenido de realidad aumentada/realidad virtual para consumidores nativos en el borde | +0.3% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Subsidios federales del Programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD) que modifican la economía rural | +0.5% | Zonas rurales de Estados Unidos | Mediano plazo (2-4 años) |

| Optimización de la red de acceso de radio impulsada por inteligencia artificial que reduce los costos por GB | +0.7% | Toda América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensificación de los Despliegues de 5G en Banda Media por Parte de los Operadores de Primer Nivel

El espectro de banda media acapara la atención de los operadores porque equilibra la propagación y la capacidad, permitiendo a los operadores extender el 5G más lejos que la onda milimétrica sin sacrificar el rendimiento. Verizon gastó USD 45.400 millones en licencias de banda C, mientras que AT&T superpuso licencias de 3,45 GHz sobre sus tenencias anteriores en el rango de 3,7-4,2 GHz para cubrir las brechas urbanas [1]Verizon Communications, "Progreso del Despliegue de Banda C," verizon.com. T-Mobile continúa aprovechando el espectro de 2,5 GHz adquirido en la fusión con Sprint, obligando a los rivales a adoptar calendarios de construcción acelerados que comprimen la amortización de activos. La diferenciación de red ahora depende de la profundidad espectral y de las radios definidas por software capaces de canales de 100 MHz de ancho. A medida que aumenta la densidad de cobertura, la rotación de suscriptores se correlaciona más estrechamente con las velocidades de descarga medianas, reforzando el ciclo de inversión entre la profundidad espectral y el valor de vida del cliente.

Convergencia del Acceso Inalámbrico Fijo con el Núcleo Móvil

El acceso inalámbrico fijo aprovecha las infraestructuras de macroceldas y pequeñas celdas existentes para llegar a los hogares a un tercio del costo de la fibra, permitiendo a los operadores obtener ingresos incrementales de bloques de espectro inactivos durante las horas de menor movilidad. La economía rural se beneficia más, ya que una sola planta de radio ahora atiende tanto la demanda de movilidad como la residencial, reduciendo los períodos de recuperación de la inversión que anteriormente eran prohibitivos para el tendido de fibra. El uso compartido dinámico del espectro asigna capacidad entre sesiones fijas y móviles en tiempo real, extrayendo más bits por megahercio invertido. Los marcos regulatorios van a la zaga de la realidad técnica, y las clasificaciones futuras pueden necesitar fusionar las normas de telecomunicaciones y cable, generando nuevos costos de cumplimiento y al mismo tiempo aclarando las obligaciones de franquicia.

Incentivos de Reasignación de Espectro bajo la Nueva Subasta de Banda C de la FCC

El programa de liberación de la banda C recaudó USD 81.000 millones y pagó a los titulares de satélites USD 9.700 millones para que desalojaran anticipadamente, reduciendo los plazos de reubicación de siete años a dos. El éxito ilustra una plantilla para la banda de 3,1-3,55 GHz, actualmente bajo revisión federal, y podría desencadenar nuevas liberaciones de banda media críticas para el mercado de banda ancha móvil en América del Norte. Los elevados precios del espectro presionan los balances de los operadores, empujándolos hacia modelos de uso compartido de redes y arrendamiento de torres para preservar el flujo de caja libre. Los nuevos participantes en el mercado secundario enfrentan tasas de rentabilidad mínima más altas, lo que podría consolidar la propiedad de las frecuencias principales entre los tres principales operadores nacionales.

Optimización de la Red de Acceso de Radio Impulsada por Inteligencia Artificial que Reduce los Costos por GB

Los conjuntos de redes autoorganizadas, como MantaRay de Nokia, analizan los indicadores clave de rendimiento de los sitios celulares, ajustan la inclinación, la potencia y el ancho de canal, y generan tickets de mantenimiento predictivo antes de que se produzcan alarmas [2]Nokia, "Plataforma SON MantaRay," nokia.com. Los operadores que adoptan la inteligencia artificial reducen el gasto operativo por gigabyte hasta en un 40%, compensando el ingreso promedio por usuario estancado y financiando una mayor densificación del 5G. Los modos de ahorro de energía automatizados reducen el consumo de los sitios en un 15%, contribuyendo a los objetivos de sostenibilidad que están cada vez más vinculados a las condiciones de financiamiento. Los mismos análisis detectan anomalías en el uso del espectro, orientando las decisiones de reasignación desde el cierre del 3G hasta las futuras estrategias de superposición de onda milimétrica.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el gasto de capital de los operadores de nivel 2/3 ante la elevada deuda de espectro | -0.3% | Zonas regionales de EE. UU., operadores canadienses más pequeños | Corto plazo (≤ 2 años) |

| Moratorias de autoridades locales sobre permisos de pequeñas celdas en áreas metropolitanas densas | -0.2% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Ingreso promedio por usuario (ARPU) estancado a pesar del auge del tráfico | -0.4% | Toda América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro para módulos de extremo frontal de radiofrecuencia de onda milimétrica 5G | -0.3% | Estados Unidos, �䲹�Բ���á urbano | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Ingreso Promedio por Usuario Estancado a Pesar del Auge del Tráfico

El ingreso promedio por usuario en la telefonía inalámbrica de EE. UU. cayó un 2,1% en 2024, incluso cuando el uso de datos se expandió un 40%, lo que subraya la creciente brecha entre ingresos y tráfico [3]CTIA, "Tendencias de ARPU en la Telefonía Inalámbrica de EE. UU.," ctia.org. Los planes ilimitados reajustaron las expectativas de los clientes en torno a los topes de precios, limitando la capacidad de monetizar gigabytes incrementales. A medida que el 5G independiente habilita la segmentación de redes, los operadores buscan restaurar el poder de fijación de precios mediante la estratificación de niveles de servicio; sin embargo, la demanda empresarial por sí sola no puede compensar completamente la erosión del margen en el segmento de consumidores. Cuanto más tiempo se prolongue el rezago de los ingresos, más difícil será justificar nuevas subastas de espectro a las valoraciones pasadas, moderando los apetitos de inversión a largo plazo.

Cuellos de Botella en la Cadena de Suministro para Módulos de Extremo Frontal de Radiofrecuencia de Onda Milimétrica 5G

Los plazos de entrega de los amplificadores de potencia a base de galio se extienden más de un año porque las fábricas de semiconductores compuestos no pueden escalar rápidamente, lo que obstaculiza los calendarios de pequeñas celdas en áreas urbanas densas. Los operadores priorizan, por tanto, los recintos de élite, como estadios, distritos financieros y centros de transporte, al asignar el escaso hardware, dejando a las áreas metropolitanas secundarias a la espera de alivio de capacidad. La diversificación de proveedores ayuda, pero el abastecimiento múltiple de chipsets exóticos resulta difícil ante los estrictos requisitos de calibración de radiofrecuencia. Las mitigaciones provisionales incluyen matrices de antenas avanzadas y agregación de portadoras con capas de banda media, aunque ninguna de ellas ofrece los parámetros de referencia de múltiples gigabits que anuncia la onda milimétrica, erosionando las narrativas de marketing tempranas.

Análisis de Segmentos

Por Tecnología: El 5G Impulsa la Transformación de la Infraestructura

El 5G NSA/SA representó el 47,69% del mercado de banda ancha móvil en América del Norte en 2024 y registra la CAGR más rápida del 4,17% hasta 2030, a medida que los operadores dirigen el gasto de capital hacia núcleos nativos en la nube y radios MIMO masivo. LTE-Advanced Pro sostiene una capa 4G de transición que ayuda a descargar los dispositivos heredados, pero su participación se erosiona anualmente a medida que se aceleran los ciclos de renovación de terminales. El 5G independiente desbloquea la segmentación de redes, los modos de latencia ultrabaja y la computación en el borde integrada, permitiendo a los operadores crear nuevas ofertas empresariales que exigen tarifas de servicio premium. Se prevé que el tamaño del mercado de banda ancha móvil en América del Norte para los servicios 5G supere el 60% de los ingresos totales en 2030, impulsado por el Internet de las Cosas industrial, las redes privadas y los medios inmersivos. Los panoramas de proveedores se están consolidando a medida que las plataformas integradas de hardware y software ganan preferencia, recompensando a los fabricantes de equipos originales que ofrecen banda base compatible con versiones anteriores y rutas de actualización remota.

La coexistencia de múltiples generaciones aumenta la complejidad operativa, lo que lleva a los operadores a adoptar herramientas de orquestación que automatizan la dirección del tráfico entre las capas 4G y 5G. Esta agilidad mantiene una alta eficiencia espectral promedio incluso cuando las combinaciones de suscriptores siguen siendo heterogéneas. Los proveedores de componentes refinan los amplificadores de potencia con seguimiento de envolvente para admitir canales 5G más amplios sin aumentar el consumo de batería de los terminales, sosteniendo el ritmo de renovación de dispositivos crítico para la economía de volumen. La alineación de la computación en el borde con los centros de datos de los operadores reduce la latencia por debajo de los 20 ms para juegos y realidad aumentada, un umbral considerado esencial para las experiencias premium del consumidor. Estas dinámicas tecnológicas refuerzan colectivamente el papel central del 5G en el mercado de banda ancha móvil en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Planes de Datos Mantienen el Dominio

Los planes de datos móviles mantuvieron una participación del 72,51% en 2024 y se espera que crezcan a una CAGR del 2,30% hasta 2030, lo que refleja saturación pero continuas ganancias de volumen por la proliferación de dispositivos. La voz sobre LTE empaquetada ha perdido visibilidad como servicio independiente, transformándose en una aplicación que opera sobre la capa de datos, lo que simplifica las estructuras tarifarias. Las asignaciones de punto de acceso y anclaje aumentan a medida que persisten los estilos de vida de trabajo híbrido, alentando a los operadores a ofrecer planes ilimitados de nivel superior. El tamaño del mercado de banda ancha móvil en América del Norte, atribuido a los contratos corporativos de datos agrupados, se acelera a medida que las empresas subsidian la conectividad de los empleados remotos, especialmente donde la fibra sigue sin estar disponible.

La diferenciación del servicio migra de los límites de asignación a las promesas de rendimiento, incluida la cola de prioridad, la tarificación cero del tráfico empresarial interno y las capas de seguridad. Los análisis de uso integrados en las aplicaciones de autogestión permiten a los suscriptores monitorear la calidad del servicio en tiempo real, fomentando la transparencia que reduce la rotación. Los operadores despliegan paquetes de asociación de contenido, especialmente en transmisión en línea y juegos, para anclar los niveles superiores. La combinación de ingresos resultante se desplaza hacia servicios auxiliares, como seguros de dispositivos, almacenamiento en la nube y protección de identidad, aumentando el valor promedio de la cuenta incluso cuando los precios base de los datos se estancan. Esta evolución matizada preserva el dominio de los planes de datos dentro del mercado de banda ancha móvil en América del Norte.

Por Usuario Final: El Crecimiento Empresarial Supera al de los Consumidores

Los consumidores aún generan el 70,18% de los ingresos, pero el segmento empresarial crece más rápido al 2,15% porque las organizaciones valoran la fiabilidad y la seguridad por encima del precio. Las empresas industriales adoptan el 5G privado para modernizar su automatización, mientras que los proveedores de atención médica requieren conectividad compatible con la normativa HIPAA para los servicios de telesalud. La participación del mercado de banda ancha móvil en América del Norte correspondiente a las empresas aumentará gradualmente a medida que madure la computación en el borde, permitiendo a los operadores alojar cargas de trabajo de misión crítica dentro de los centros de datos metropolitanos. Los acuerdos de nivel de servicio garantizan una latencia de ida y vuelta inferior a 50 ms y una disponibilidad del 99,99%, umbrales que los consumidores ni exigen ni pagan.

Las plataformas como Verizon ThingSpace agrupan la conectividad con la gestión de dispositivos, análisis y acceso a API, multiplicando los ingresos por conexión varias veces en comparación con las tarjetas SIM simples. Los operadores se asocian con hiperescaladores para integrar segmentos de red con instancias en la nube, facilitando el despliegue de aplicaciones para los desarrolladores corporativos. Este empaquetamiento también frena las ambiciones de los hiperescaladores de eludir a las empresas de telecomunicaciones mediante redes sobre la cima. Aunque el ingreso promedio por usuario de los consumidores se estanca, el volumen de los planes familiares continúa protegiendo el flujo de caja base. Los perfiles de crecimiento complementarios crean una cartera resiliente que estabiliza las ganancias generales en el mercado de banda ancha móvil en América del Norte.

Por Aplicación: El Comercio Electrónico Interrumpe el Dominio del Entretenimiento

El entretenimiento y los medios capturaron el 38,25% del uso en 2024, pero su participación disminuye gradualmente a medida que aumenta la fatiga de las suscripciones y los clientes rotan entre catálogos de transmisión en línea. El tráfico de comercio electrónico y comercio minorista, sin embargo, crece un 3,81% anualmente, lo que refleja una migración hacia el pago móvil, las compras en vivo y la visualización de productos mediante realidad aumentada. Las aplicaciones de servicios financieros se benefician de este cambio, con los pagos entre particulares integrados en las experiencias minoristas. El tamaño del mercado de banda ancha móvil en América del Norte asignado a las transacciones comerciales con alto consumo de datos aumenta a medida que los comerciantes optimizan imágenes y demostraciones en transmisión en línea que incrementan las tasas de conversión.

El uso en salud y educación aumenta durante los brotes estacionales y los ciclos de exámenes, respectivamente, exigiendo un ancho de banda predecible que empuja a los operadores a mantener reservas adicionales de capacidad en banda media. La participación en redes sociales se estabiliza en términos absolutos, pero se desplaza hacia formatos más ricos, como el video de formato corto y los filtros inmersivos, que aumentan el número de bytes por sesión. Los operadores invierten, por tanto, en almacenamiento en caché de tasa de bits adaptativa en el borde para contener los costos de backhaul. La diversidad de aplicaciones proporciona cobertura de ingresos, garantizando que ningún caso de uso único dicte los supuestos de planificación de capacidad dentro del mercado de banda ancha móvil en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Espectro: La Optimización de la Banda Media se Intensifica

Las frecuencias de banda media mantuvieron una participación del 56,97% en 2024 y crecieron un 3,76% hasta 2030, ya que ofrecen el punto óptimo entre cobertura y rendimiento de múltiples cientos de Mbps. La banda sub-1 GHz sigue siendo crucial para el alcance rural y la penetración profunda en interiores, pero su ancho de banda finito limita la capacidad, relegándola a funciones de plano de control y voz. La onda milimétrica y los futuros terahercios abren canales de gigabits, pero requieren redes de pequeñas celdas hiperdensas cuya economía solo funciona en los centros urbanos. Se espera que el tamaño del mercado de banda ancha móvil en América del Norte, atribuido a los servicios de banda media, supere los USD 150.000 millones en 2030, a medida que los operadores perfeccionen la agregación de portadoras de bloques de 100 MHz.

El módem X65 de Qualcomm agrega espectro con y sin licencia, permitiendo a los dispositivos alcanzar un pico de 10 Gbps mientras alivia las preocupaciones sobre la escasez espectral. Los proveedores de radio entregan unidades remotas de triple banda que reducen el alquiler de torres al colocar radios de banda baja, media y alta en una sola carcasa, acelerando así la velocidad de despliegue. Los reguladores continúan buscando asignaciones de banda media infrautilizadas en manos del gobierno, alentados por el beneficio fiscal de la subasta de banda C. La previsibilidad de las políticas sustenta la confianza de los inversores en el mercado de banda ancha móvil en América del Norte, garantizando que el capital permanezca disponible para futuras liberaciones.

Análisis Geográfico

Estados Unidos representó el 85,24% del mercado de banda ancha móvil en América del Norte en 2024 y creció a una CAGR por debajo del promedio del 2,09%, ya que la saturación urbana moderó las incorporaciones de suscriptores. El financiamiento federal del programa BEAD de USD 42.450 millones subsidia la expansión en zonas rurales, aumentando el número de hogares accesibles en 10 millones e imponiendo condiciones de acceso abierto que pueden remodelar la economía del roaming. Los operadores están redirigiendo una proporción creciente de capital hacia la densificación de la cobertura de banda C en las 100 principales áreas metropolitanas, donde las velocidades medianas impulsan el posicionamiento competitivo.

�䲹�Բ���á exhibe rasgos oligopólicos, con Rogers, Bell y Telus equilibrando ofertas competitivas frente al alto costo de cubrir un territorio escasamente poblado. La fusión Rogers–Shaw, valorada en USD 26.000 millones, consolida activos de espectro y fibra, prometiendo 5G a nivel nacional pero generando exigencias regulatorias de apoyo a los operadores regionales. Las estructuras de subasta gubernamentales favorecen los bloques contiguos de banda media, ayudando a los operadores establecidos a ofrecer canales contiguos de 100 MHz que cumplen los estándares de rendimiento 5G de la Unión Internacional de Telecomunicaciones. A pesar de los precios premium, la rotación sigue siendo baja porque la cobertura en las provincias remotas aún diferencia las propuestas de los operadores.

La acelerada expansión económica de ��é�澱���� impulsa la penetración de teléfonos inteligentes más allá del 75%. América Móvil destina la mayor parte de su gasto de capital de USD 7.000 millones en 2024 al 5G, apuntando a los corredores densos que conectan parques industriales y centros urbanos. El competidor Telefónica se apoya en acuerdos de roaming para cubrir las brechas de cobertura, preservando efectivo para licencias selectivas de banda C. Las reformas regulatorias que exigen tarifas mayoristas en las torres y el espectro de Telcel se alinean con los objetivos de promoción de la competencia, reduciendo gradualmente las disparidades en la calidad del servicio. Los operadores transfronterizos se benefician de planes de banda compatibles, que reducen los costos de los dispositivos y facilitan el roaming turístico, sustentando colectivamente el crecimiento en el mercado de banda ancha móvil en América del Norte.

Panorama Competitivo

Los operadores establecidos de primer nivel, Verizon, AT&T y T-Mobile, controlan más de dos tercios de las líneas móviles, aunque la concentración del mercado se está reduciendo a medida que los operadores de red móvil virtual de cable, los nuevos participantes nativos en la nube y los especialistas en redes privadas van ganando terreno. Xfinity Mobile de Comcast y Spectrum Mobile de Charter utilizan las redes Wi-Fi existentes para la descarga de tráfico, reduciendo los costos de red variables en un 35% y ofreciendo planes ilimitados con descuento para atraer paquetes de banda ancha. Dish persigue una construcción nacional de Open-RAN sobre infraestructura de AWS, buscando ahorros en gastos operativos, pero enfrentando riesgos de ejecución ante los retrasos en la cadena de suministro.

La propiedad del espectro define en gran medida el margen de maniobra estratégico. La profundidad de banda C de Verizon sustenta su posicionamiento premium, mientras que T-Mobile aprovecha los 2,5 GHz para una amplia cobertura de banda media, obligando a AT&T a utilizar la agregación de portadoras hasta que su red de 3,45 GHz esté a escala. Los operadores rurales forman colectivos de uso compartido de espectro para agrupar sus tenencias de sub-6 GHz, negociando tarifas de roaming favorables que amplían las opciones minoristas en los condados desatendidos. AT&T integra su borde 5G con Microsoft Azure, y Verizon amplía las zonas de computación en el borde móvil con AWS Wavelength, buscando cada uno garantías de latencia diferenciadas para los clientes empresariales.

La automatización de redes emerge como el próximo campo de batalla. Los operadores que despliegan redes autoorganizadas impulsadas por inteligencia artificial reducen el tiempo de resolución de problemas en un 50%, lo que resulta en puntuaciones de experiencia del cliente más altas que se correlacionan con tasas de rotación más bajas. Los operadores de red móvil virtual de cable contrarrestan con precios agresivos, apostando a que la facturación convergente y el control del gateway doméstico superan a la velocidad bruta. Las dinámicas resultantes mantienen los precios racionales a nivel nacional, pero las promociones localizadas se intensifican a medida que los operadores persiguen cuota de mercado, sustentando una rivalidad saludable en el mercado de banda ancha móvil en América del Norte.

Líderes de la Industria de Banda Ancha Móvil en América del Norte

Verizon Communications Inc.

AT&T Inc.

T-Mobile US Inc.

Rogers Communications Inc.

Telus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AT&T activó un núcleo 5G independiente a nivel nacional, habilitando la segmentación de redes para usuarios empresariales y reduciendo la latencia para los consumidores.

- Julio de 2025: T-Mobile se comprometió a invertir USD 3.000 millones para ampliar la cobertura 5G rural a 30 millones de estadounidenses adicionales, alineándose con los objetivos de financiamiento del programa BEAD.

- Octubre de 2024: América Móvil destinó una parte significativa de su gasto de capital de USD 7.000 millones en 2024 para acelerar el despliegue de 5G en múltiples mercados.

Alcance del Informe del Mercado de Banda Ancha Móvil en América del Norte

| 4G |

| 5G (NSA y SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) |

| Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil / Anclaje |

| Consumidores |

| Empresas/Corporaciones |

| Entretenimiento y Medios (Transmisión en Línea, Juegos) |

| Comercio Electrónico y Comercio Minorista |

| Redes Sociales y Comunicación |

| Salud y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de cobertura) |

| 1–6 GHz (Banda media) |

| >6 GHz Onda Milimétrica y Terahercios |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tecnología | 4G |

| 5G (NSA y SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) | |

| Por Tipo de Servicio | Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) | |

| Punto de Acceso Móvil / Anclaje | |

| Por Usuario Final | Consumidores |

| Empresas/Corporaciones | |

| Por Aplicación | Entretenimiento y Medios (Transmisión en Línea, Juegos) |

| Comercio Electrónico y Comercio Minorista | |

| Redes Sociales y Comunicación | |

| Salud y Educación | |

| Otras Aplicaciones | |

| Por Banda de Espectro | Sub-1 GHz (Bandas de cobertura) |

| 1–6 GHz (Banda media) | |

| >6 GHz Onda Milimétrica y Terahercios | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de banda ancha móvil en América del Norte en 2025?

El mercado alcanza los USD 205,86 mil millones en 2025 con una CAGR proyectada del 1,95% hasta 2030.

¿Qué banda de espectro domina actualmente en América del Norte?

Las frecuencias de banda media entre 1 GHz y 6 GHz mantienen una participación del 56,97% gracias a su combinación de cobertura y capacidad.

¿Qué segmento tecnológico crece más rápido?

El 5G NSA/SA crece a una CAGR del 4,17%, impulsado por los despliegues de núcleo independiente y la demanda de segmentación de redes.

¿Por qué los clientes empresariales son cada vez más importantes?

Las empresas pagan precios premium por latencia y seguridad garantizadas, impulsando el crecimiento del segmento por encima de las tasas de los consumidores a una CAGR del 2,15%.

¿Cómo están abordando los operadores las brechas de cobertura rural?

Combinan los subsidios federales del programa BEAD con arquitecturas de acceso inalámbrico fijo para llegar a las zonas de baja densidad a menor costo.

¿Qué empresas representan la mayor amenaza competitiva para los operadores de primer nivel?

Los operadores de red móvil virtual de cable como Comcast Xfinity Mobile y Charter Spectrum Mobile aprovechan la descarga de tráfico Wi-Fi y los precios empaquetados para competir con los operadores establecidos.

Última actualización de la página el: