Tamaño y Cuota del Mercado de Equipos de Maniobra de Media Tensión de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

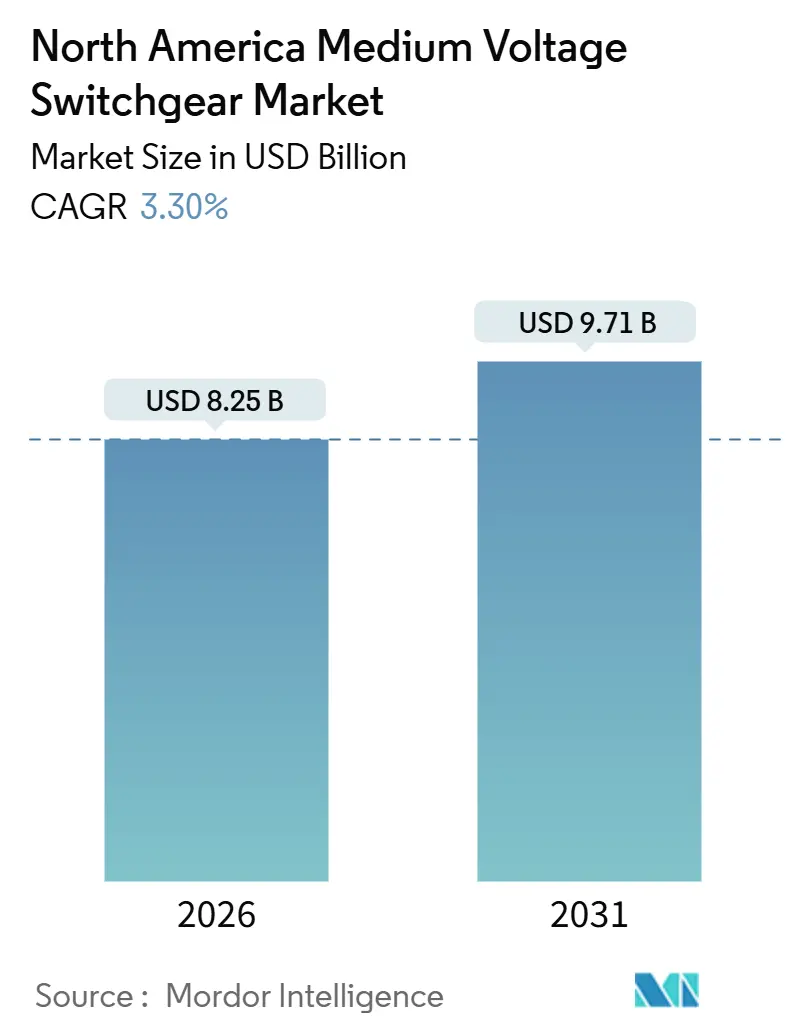

| Tamaño del Mercado (2026) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

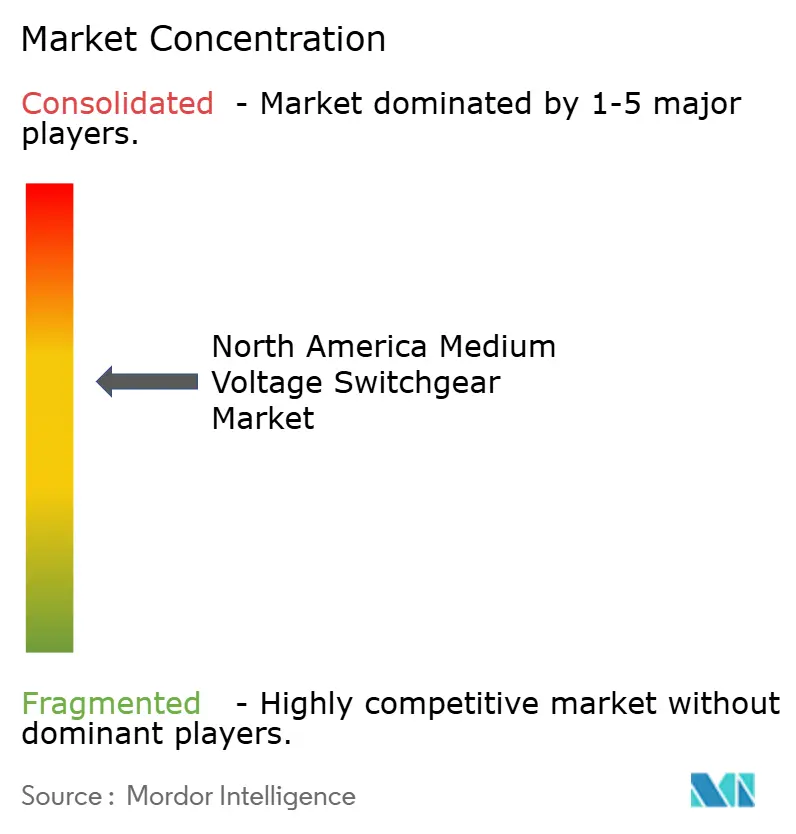

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de Media Tensión de América del Norte por ���ϲ�����

El tamaño del Mercado de Equipos de Maniobra de Media Tensión de América del Norte se estima en USD 8,25 mil millones en 2026 y se espera que alcance USD 9,71 mil millones en 2031, a una CAGR del 3,30% durante el período de pronóstico (2026-2031).

Las subvenciones para la modernización de la red en virtud de la Ley de Inversión en Infraestructura y Empleo (IIJA), la rápida construcción de centros de datos de escala hiperscale y las prohibiciones estatales del hexafluoruro de azufre (SF₆) están redefiniendo las prioridades de adquisición de servicios públicos y compradores comerciales. Los servicios públicos están canalizando los fondos de la IIJA hacia equipos de maniobra aislados en gas (GIS) libres de SF₆ para cumplir con la prohibición de California en 2025 y salvaguardar la fiabilidad en regiones propensas a tormentas.[1]Agencia de Protección Ambiental de EE. UU., "Análisis de Impacto Regulatorio para Alternativas al SF₆", EPA.GOV Los operadores de centros de datos, por el contrario, están adoptando arquitecturas de corriente continua (CC) de 800 V que eluden los equipos de maniobra de corriente alterna (CA) convencionales en aplicaciones de borde, comprimiendo la demanda de equipos tradicionales en ciertos nichos. Los prolongados plazos de fabricación de los componentes de resina colada, junto con una inminente ola de jubilaciones que eliminará la mitad de la plantilla de electricistas de servicios públicos para 2027, amenazan con retrasar los proyectos de GIS y elevar los costos laborales. La presión competitiva se intensifica a medida que los proveedores de nicho con fábricas en América del Norte ganan contratos gracias a tiempos de ciclo más cortos y esquemas de protección personalizados.

Conclusiones Clave del Informe

- Por aislamiento, los Equipos de Maniobra Aislados en Gas capturaron el 58,8% de la cuota del mercado de equipos de maniobra de media tensión de América del Norte en 2025, mientras que la categoría "Otros" se proyecta que avanzará a una CAGR del 8,5% hasta 2031.

- Por tipo de corriente, los equipos de maniobra de CA lideraron con una cuota de ingresos del 85,2% en 2025; se prevé que el segmento de CC se expanda a una CAGR del 5,9% hasta 2031.

- Por instalación, los equipos de maniobra interiores representaron una cuota del 66,5% del tamaño del mercado de equipos de maniobra de media tensión de América del Norte en 2025 y se espera que crezcan a una CAGR del 3,7% hasta 2031.

- Por usuario final, las instalaciones industriales tuvieron una cuota del 57,7% en 2025, mientras que los usuarios comerciales avanzan a una CAGR del 6,6% hasta 2031.

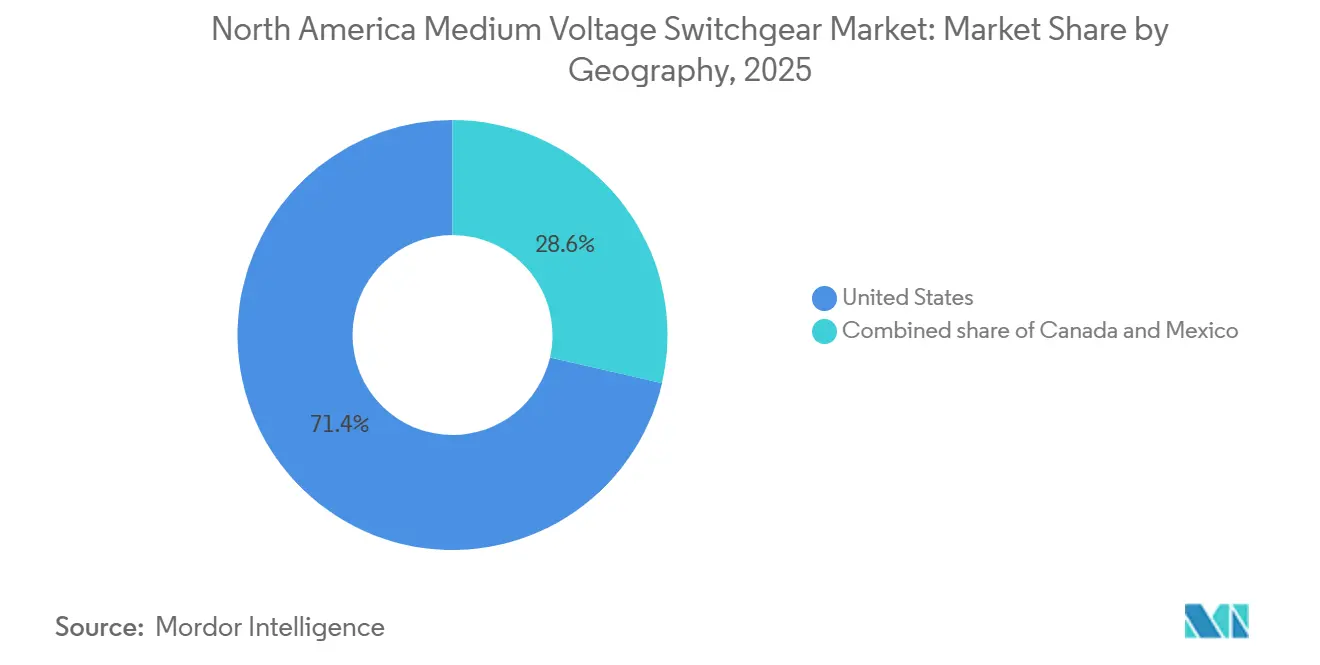

- Por geografía, Estados Unidos dominó con una cuota de ingresos del 71,4% en 2025; �䲹�Բ���á registra la CAGR proyectada más rápida del 5,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Maniobra de Media Tensión de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en modernización de la red bajo la IIJA y programas provinciales de actualización | +0.9% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Rápida expansión de la capacidad de centros de datos de escala hiperscale | +1.1% | Estados Unidos, �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Compromisos de los servicios públicos con equipos de maniobra libres de SF₆ | +0.6% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Crecimiento de la energía solar a escala comunitaria más almacenamiento | +0.4% | Estados Unidos, ��é�澱���� | Largo plazo (≥ 4 años) |

| Electrificación de depósitos de vehículos comerciales | +0.3% | Estados Unidos, �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inversiones en Modernización de la Red bajo la IIJA y Programas Provinciales de Actualización

El financiamiento federal y provincial está acelerando las actualizaciones de subestaciones que favorecen los GIS modulares sobre las unidades aisladas en aire heredadas. El programa GRIP de la IIJA, por valor de USD 10.500 millones, orienta a los servicios públicos hacia la resiliencia más que hacia la simple expansión de capacidad, y receptores como la Autoridad del Valle de Tennessee han especificado interruptores automáticos de vacío con capacidad de monitoreo remoto para el refuerzo ante condiciones climáticas extremas.[2]Departamento de Energía de EE. UU., "Programa de Asociaciones para la Resiliencia e Innovación de la Red", ENERGY.GOV El Fondo de Innovación de la Red de Ontario asignó CAD 400 millones (USD 295 millones) en 2025 para equipos de maniobra preparados para IEC 61850 con el fin de integrar recursos de energía distribuida.[3]Gobierno de Ontario, "Fondo de Innovación de la Red 2025", ONTARIO.CA Los servicios públicos del sur en zonas de huracanes priorizan equipos de exterior con recubrimientos resistentes a la corrosión, mientras que los operadores del norte prefieren GIS interior para evitar el estrés por ciclos de congelación y deshielo. Los plazos de adjudicación comprimidos acortan las ventanas de selección de proveedores, recompensando a los fabricantes de equipos originales con inventario en Estados Unidos o �䲹�Բ���á. A medida que los mandatos de fortalecimiento de la red se amplían, el mercado de equipos de maniobra de media tensión de América del Norte pivotará cada vez más hacia plataformas compactas y digitalmente habilitadas que cumplan con los nuevos estándares de interoperabilidad.

Rápida Expansión de la Capacidad de Centros de Datos de Escala Hiperscale

Las cargas de trabajo de inteligencia artificial están reformando los perfiles de carga de media tensión, con racks individuales que ahora consumen hasta 600 kW.[4]NVIDIA Corporation, "Alimentando la IA a Escala", NVIDIA.COM ABB y Eaton introdujeron equipos de maniobra de CC de 800 V en 2025 para servir a centros de datos de borde donde los costos inmobiliarios superan los USD 200 por pie cuadrado. Se prevé que la capacidad de los centros de datos en Estados Unidos se triplique hasta los 90 GW para 2030, aunque las colas de interconexión en Virginia y Texas ya superan los dos años. Los desarrolladores están respondiendo combinando generación in situ, a menudo plantas de gas natural de punta o almacenamiento en baterías, con equipos de maniobra de media tensión dedicados. El resultado es una curva de demanda bifurcada: los operadores de escala hiperscale eluden las subestaciones de los servicios públicos con anillos de 34,5 kV in situ, mientras que los proveedores de colocación más pequeños permanecen conectados a la red y deben cumplir con las normas de ciberseguridad de la NERC. Esta divergencia sustenta un crecimiento sostenido en el mercado de equipos de maniobra de media tensión de América del Norte entre los proveedores que pueden suministrar arquitecturas tanto de CA como de CC con funciones integradas de protección y cumplimiento normativo.

Compromisos de los Servicios Públicos con Equipos de Maniobra Ecológicos Libres de SF₆

La prohibición de California en 2025 sobre nuevas instalaciones de SF₆ se está extendiendo por la región, ya que Massachusetts y Nueva York adoptan plazos similares. Hitachi Energy registró 65 pedidos de EconiQ en América del Norte hasta 2025, principalmente de servicios públicos de propiedad de inversores presionados para reducir las emisiones de Alcance 1. Los interruptores de vacío y el aislamiento de fluorocetona ofrecen un rendimiento dieléctrico equivalente con un potencial de calentamiento global un 99,9% inferior, pero introducen una mayor frecuencia de mantenimiento. Los servicios públicos municipales que operan con márgenes reducidos están retrasando la adopción hasta que se materialicen los incentivos, produciendo una transición a dos velocidades dentro del mercado de equipos de maniobra de media tensión de América del Norte. Los fabricantes de equipos están estandarizando las líneas libres de SF₆ para atender tanto los mercados de cumplimiento normativo de Estados Unidos como a los compradores canadienses que anticipan regulaciones paralelas.

Crecimiento de la Energía Solar a Escala Comunitaria más Almacenamiento

Los proyectos de energía solar comunitaria de entre 1 MW y 5 MW requieren interconexión de media tensión a 12,47 kV hasta 34,5 kV. El FLEXINVERTER de GE Vernova integra energía solar, almacenamiento en baterías y equipos de maniobra en una sola plataforma, reduciendo el tiempo de puesta en marcha a menos de dos semanas y reduciendo la huella de la subestación en un 40%. En ��é�澱����, las reformas de generación distribuida permiten la propiedad de terceros, y la CFE exige la medición de media tensión en el punto de acoplamiento común, lo que estimula los pedidos de equipos de maniobra en centros manufactureros como Nuevo León. Los desarrolladores aprecian las soluciones plug-and-play, aunque los ajustes de protección de los servicios públicos a menudo requieren programación de relés personalizada, lo que erosiona las ventajas de costos. No obstante, la ola de energía solar más almacenamiento amplía la base de clientes del mercado de equipos de maniobra de media tensión de América del Norte más allá de los segmentos tradicionales de servicios públicos.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados plazos de entrega de GIS por escasez de resina colada | -0.5% | Estados Unidos, �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Brechas de mano de obra calificada en puesta en marcha y mantenimiento | -0.4% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad | -0.2% | Estados Unidos, �䲹�Բ���á | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prolongados Plazos de Entrega de GIS por Escasez de Resina Colada

Las perturbaciones mundiales en el suministro de materias primas de epoxi continúan alargando los plazos de entrega personalizados de GIS a 12-18 meses, el doble de los 6-9 meses típicos de los equipos de maniobra aislados en aire. ABB y Schneider Electric preconstruyen ahora módulos de GIS para clases de tensión comunes, aunque las configuraciones de protección o bus a medida aún requieren nueva fundición, lo que lleva las entregas bien entrado 2027 para proyectos pedidos en 2025. Los precios de la resina colada aumentaron un 18% entre 2024 y 2025, lo que motivó recargos que erosionan la ventaja de costo total de propiedad del GIS en emplazamientos sin restricciones de espacio. Algunos servicios públicos optan por AIS exterior para obras nuevas, aceptando parcelas de terreno más grandes para sortear los cuellos de botella de la resina. A menos que la oferta se recupere, el mercado de equipos de maniobra de media tensión de América del Norte enfrenta un límite a corto plazo en el crecimiento del volumen de GIS.

Brechas de Mano de Obra Calificada en Puesta en Marcha y Mantenimiento

La mitad de los electricistas de servicios públicos de América del Norte serán elegibles para jubilarse para 2027, y los circuitos de aprendizaje van a la zaga de las necesidades de reemplazo. La puesta en marcha de un GIS de 15 kV ahora toma cinco semanas frente a tres semanas en 2020, lo que añade un costo laboral del 30%-40%. Las cooperativas rurales son las más perjudicadas, ya que los técnicos migran hacia proyectos de centros de datos con salarios más altos. El par inadecuado en las juntas de barras colectoras o los relés mal calibrados aumentan el riesgo de arco eléctrico, lo que lleva a las aseguradoras a endurecer las condiciones de suscripción. La puesta en marcha asistida de forma remota mediante auriculares de realidad aumentada es prometedora, pero está restringida por las normas de seguridad física que limitan el acceso a la red fuera de las instalaciones. La escasez de mano de obra, por tanto, limita la capacidad de instalación en todo el mercado de equipos de maniobra de media tensión de América del Norte.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aislamiento: El GIS Mantiene la Posición de Liderazgo Mientras los Diseños Híbridos Escalan

Los equipos de maniobra aislados en gas aseguraron una cuota de ingresos del 58,8% en 2025 dentro del mercado de equipos de maniobra de media tensión de América del Norte, lo que refleja su ventaja de huella del 60%-70% en densas subestaciones urbanas. El segmento se beneficia adicionalmente a medida que los servicios públicos buscan reemplazos libres de SF₆ para cumplir con los mandatos estatales. Las unidades aisladas en aire mantienen el liderazgo en costos en obras rurales donde el terreno es barato. La categoría "Otros", que abarca interruptores de estado sólido e híbridos, se proyecta que crecerá a una CAGR del 8,5% hasta 2031, la más rápida de la industria entre los tipos de aislamiento, gracias a los servicios públicos que prueban soluciones de limitación de corriente de fallo de subciclo.

Los prototipos de estado sólido con semiconductores de carburo de silicio de ABB y Eaton reducen el tiempo de interrupción a microsegundos, minimizando las caídas de tensión para cargas sensibles de centros de datos. Las plataformas híbridas combinan contactos mecánicos para operación en estado estacionario con dispositivos electrónicos para la eliminación de fallos, lo que permite una migración gradual hacia arquitecturas de estado sólido. En �䲹�Բ���á, las altas tasas de fallos inducidos por la fauna silvestre estimulan pruebas de reclosuadores híbridos diseñados para redes de distribución. Como resultado, el mercado de equipos de maniobra de media tensión de América del Norte probablemente verá que el GIS sigue dominando en entornos con restricciones de espacio, el AIS prevalece en emplazamientos de obra nueva de bajo costo, y las tecnologías híbridas florecen en nodos críticos para la fiabilidad, coexistiendo los tres diseños en lugar de converger.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Corriente: La Huella de CC se Expande de Nicho a Porción Visible

Los equipos de CA retuvieron una cuota del 85,2% del tamaño del mercado de equipos de maniobra de media tensión de América del Norte en 2025, lo que subraya la arquitectura de red de CA heredada. Sin embargo, los equipos de maniobra de CC registrarán una CAGR del 5,9% hasta 2031 impulsados por la demanda de centros de datos, energías renovables y almacenamiento en baterías. La línea de CC de 800 V de ABB reduce las cargas de refrigeración entre un 10% y un 15% en instalaciones de escala hiperscale, un claro beneficio para los gastos operativos. Las plantas de almacenamiento en baterías y energía solar que producen CC de forma nativa reducen aún más las pérdidas de conversión cuando se interconectan a través de equipos de maniobra de CC de media tensión.

El retraso en las normas sigue siendo un obstáculo, con la orientación de IEEE y ANSI rezagada respecto a la IEC 61660 para pruebas de CC. La ambigüedad en la certificación ralentiza la adopción por parte de los servicios públicos de Estados Unidos, aunque las microrredes militares y universitarias ya especifican bucles de CC para reforzar la resiliencia. Dentro de la industria de equipos de maniobra de media tensión de América del Norte, las plataformas de CA seguirán dominando los pedidos de servicios públicos e industriales, pero los volúmenes de CC aumentarán de manera constante donde la eficiencia y el espacio son preocupaciones prioritarias.

Por Instalación: La Interior Domina las Actualizaciones en Densas Áreas Metropolitanas

Las unidades interiores registraron una cuota del 66,5% del mercado de equipos de maniobra de media tensión de América del Norte en 2025 y se expandirán a una CAGR del 3,7% hasta 2031, ya que los operadores urbanos reconstruyen subestaciones envejecidas dentro de las huellas existentes. Los diseños aislados en gas permiten la colocación bajo torres de oficinas o centros de transporte, reduciendo la adquisición de terrenos y mejorando la protección contra eventos climáticos.

Los equipos de maniobra exteriores siguen siendo estándar para subestaciones de servicios públicos de obra nueva y complejos petroquímicos donde el espacio es abundante. Powell Industries suministra unidades blindadas metálicas de exterior con recubrimientos resistentes a la corrosión para servicios públicos costeros expuestos a niebla salina. Las consideraciones de costos aún inclinan a algunos compradores hacia variantes aisladas en aire de exterior, pero el análisis del ciclo de vida a menudo favorece al GIS interior cuando el terreno urbano supera los USD 50 por pie cuadrado. En consecuencia, la elección de instalación refleja un cálculo de costo total más que un desembolso de capital único, sustentando una oferta mixta dentro del mercado de equipos de maniobra de media tensión de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Expansión Comercial Supera el Crecimiento Industrial

Las plantas industriales tuvieron una cuota de ingresos del 57,7% en 2025, impulsada por la manufactura pesada, la minería y los usuarios petroquímicos con grandes cargas de motores de alta potencia. Los clientes comerciales, centros de datos, hospitales y campus de investigación se expandirán a una CAGR del 6,6%, casi el doble del promedio del mercado, a medida que los clústeres de inteligencia artificial y las instalaciones de atención médica de alta complejidad demandan energía resiliente.

Los compradores comerciales prefieren equipos de maniobra con tiempos de despeje de protección inferiores a un segundo y redundancia N+1. El sistema de alimentación ininterrumpida de media tensión HiPerGuard de ABB superó los 330 MW de instalaciones globales para 2025, con una adopción significativa en América del Norte en instalaciones de misión crítica. Mientras tanto, el reclosuador Viper-ST de G&W Electric resulta atractivo para los desarrolladores comerciales que requieren automatización sin la complejidad de nivel de servicio público. Los compradores industriales siguen siendo sensibles a los costos, prefiriendo unidades aisladas en aire estandarizadas. Esta divergencia significa que el mercado de equipos de maniobra de media tensión de América del Norte debe servir a dos propuestas de valor distintas: fiabilidad personalizada para los segmentos comerciales y durabilidad asequible para los usuarios industriales.

Análisis Geográfico

Estados Unidos tuvo una cuota del 71,4% del mercado de equipos de maniobra de media tensión de América del Norte en 2025, impulsado por el financiamiento de la IIJA y un canal que supera los 60 GW de capacidad de centros de datos anunciada. Las subvenciones federales fluyen hasta el ejercicio fiscal 2026, lo que lleva a los servicios públicos a comprimir los ciclos de adquisición para GIS libre de SF₆.

Se proyecta que �䲹�Բ���á registrará la CAGR regional más rápida del 5,8% hasta 2031, respaldada por los mandatos de modernización de la red de Ontario y Quebec y los campus de centros de datos alimentados con energía hidroeléctrica. Los requisitos de interoperabilidad IEC 61850 en los programas provinciales estimulan la demanda de equipos de maniobra digitales.

��é�澱���� sigue siendo el mercado más pequeño en la actualidad, pero está pivotando sobre el nearshoring. La CFE acelera las obras de media tensión en Nuevo León y Coahuila, exigiendo la medición en el punto de acoplamiento común para sitios solares industriales. Las plantas mexicanas sirven como centros de ensamblaje de bajo costo para los fabricantes de equipos originales globales que envían al mercado más amplio de equipos de maniobra de media tensión de América del Norte, lo que estrecha las cadenas de suministro y acorta los plazos de entrega para los compradores de Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales proveedores, ABB, Siemens, Schneider Electric, Eaton y GE Vernova, controlan aproximadamente el 55%-60% del mercado de equipos de maniobra de media tensión de América del Norte, aunque los especialistas regionales están erosionando su cuota al ofrecer personalización rápida y producción nacional. Powell Industries aprovecha su instalación en Texas para entregar equipos de maniobra a medida en 10 semanas, ganando múltiples contratos de centros de datos en 2025. G&W Electric y S&C Electric dominan los reclosuadores y seccionalizadores para redes de distribución autocurativas, segmentos que crecen más rápido que los equipos de subestación de base.

La tecnología constituye el nuevo campo de batalla competitivo. EcoStruxure Grid de Schneider agrupa equipos de maniobra con análisis en la nube, mientras que Siemens integra hardware con gemelos digitales Xcelerator para ofrecer contratos de rendimiento de activos. ABB y Eaton presentaron patentes para aislamiento de fluorocetona e interruptores de estado sólido, señalando su intención de liderar la era posterior al SF₆.

Las oportunidades en espacios en blanco surgen en equipos de maniobra de CC y diseños de estado sólido donde los actores establecidos carecen de profundidad de cartera. NOJA Power ingresó a América del Norte en 2025, suministrando a cooperativas rurales controladores de reconexión automática que reducen la duración de los apagones hasta en un 60%. La integración y la experiencia en ciberseguridad, más que el hardware por sí solo, diferenciarán cada vez más a los proveedores a medida que los servicios públicos integran los equipos de maniobra en ecosistemas de subestaciones digitales en todo el mercado de equipos de maniobra de media tensión de América del Norte.

Líderes de la Industria de Equipos de Maniobra de Media Tensión de América del Norte

ABB Ltd

Eaton Corporation plc

Siemens AG

Schneider Electric SE

General Electric (GE Vernova)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Trystar, LLC ha adquirido Island Technical Installations Ltd (ITI) para reforzar sus soluciones de equipos de maniobra de baja y media tensión, incluidos los servicios de instalación, puesta en marcha, pruebas y servicios de campo. ITI, con sede en Victoria, Columbia Británica, �䲹�Բ���á, se especializa en ingeniería, fabricación y mantenimiento de equipos de maniobra blindados metálicos y de envoltura metálica.

- Octubre de 2025: Electro-Mechanical, LLC, un fabricante líder de equipos de maniobra de media tensión, ha adquirido Powercon Corporation, un proveedor de equipos de maniobra de media tensión personalizados, casetas eléctricas y sistemas de subestaciones modulares de energía.

- Agosto de 2025: Investigadores del Laboratorio Nacional Oak Ridge, bajo la dependencia del Departamento de Energía, han desarrollado interruptores automáticos de media tensión más rápidos y rentables para mejorar la capacidad de la red eléctrica de Estados Unidos y reducir los costos de electricidad.

- Mayo de 2025: GE Vernova Inc., un fabricante líder de energía en Estados Unidos, planea invertir casi USD 600 millones en sus fábricas e instalaciones durante los próximos dos años para satisfacer la creciente demanda mundial de electricidad. La inversión tiene como objetivo mejorar la asequibilidad energética, la seguridad nacional, la competitividad y la capacidad manufacturera de Estados Unidos para apoyar el crecimiento de las exportaciones.

Alcance del Informe del Mercado de Equipos de Maniobra de Media Tensión de América del Norte

Los equipos de maniobra de media tensión (MV) sirven como un centro centralizado que alberga componentes eléctricos esenciales, como interruptores automáticos, fusibles e interruptores, dentro de un recinto metálico protector. Su función principal es controlar, proteger y aislar los circuitos eléctricos en los sistemas de energía. Esto garantiza una distribución de energía segura y eficiente en industrias, edificios comerciales y servicios públicos.

El mercado de equipos de maniobra de media tensión de América del Norte está segmentado por aislamiento, tipo de corriente, instalación, usuario final y geografía. Por aislamiento, el mercado está segmentado en equipos de maniobra aislados en gas, equipos de maniobra aislados en aire y otros. Por tipo de corriente, el mercado está segmentado en equipos de maniobra de CA y equipos de maniobra de CC. Por instalación, el mercado está segmentado en interior y exterior. Por usuario final, el mercado está segmentado en servicios públicos, residencial, comercial e industrial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de equipos de maniobra de media tensión de América del Norte en todas las regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) |

| Otros |

| Equipos de Maniobra de CA |

| Equipos de Maniobra de CC |

| Interior |

| Exterior |

| Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Aislamiento | Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Equipos de Maniobra de CA |

| Equipos de Maniobra de CC | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografía | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de maniobra de media tensión de América del Norte en 2026?

El mercado está valorado en USD 8,25 mil millones en 2026 y avanza hacia USD 9,71 mil millones para 2031 a una CAGR del 3,30%.

¿Qué tipo de aislamiento lidera los ingresos actuales?

Los equipos de maniobra aislados en gas lideran con una cuota del 58,8% en 2025 y siguen siendo favorecidos para subestaciones urbanas con restricciones de espacio.

¿Dónde es más rápido el crecimiento por geografía?

�䲹�Բ���á registra el ritmo más rápido con una CAGR proyectada del 5,8% hasta 2031, impulsado por los programas provinciales de modernización de la red.

¿Por qué los equipos de maniobra de CC están ganando terreno?

Los operadores de centros de datos y los desarrolladores de energía renovable adoptan arquitecturas de CC de 800 V para reducir las pérdidas de conversión y la huella, impulsando una CAGR del 5,9% para los equipos de CC.

¿Qué está frenando la adopción del GIS?

Las escaseces de resina colada alargan los plazos de entrega del GIS hasta 18 meses y elevan los costos, lo que lleva a algunos compradores a optar por alternativas aisladas en aire.

¿Cómo influirán las regulaciones sobre el SF6 en la demanda?

¿Cómo influirán las regulaciones sobre el SF₆ en la demanda?

Última actualización de la página el: