Tamaño y �ʲ����پ������貹����ó�� del Mercado de Analítica de Ubicación en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

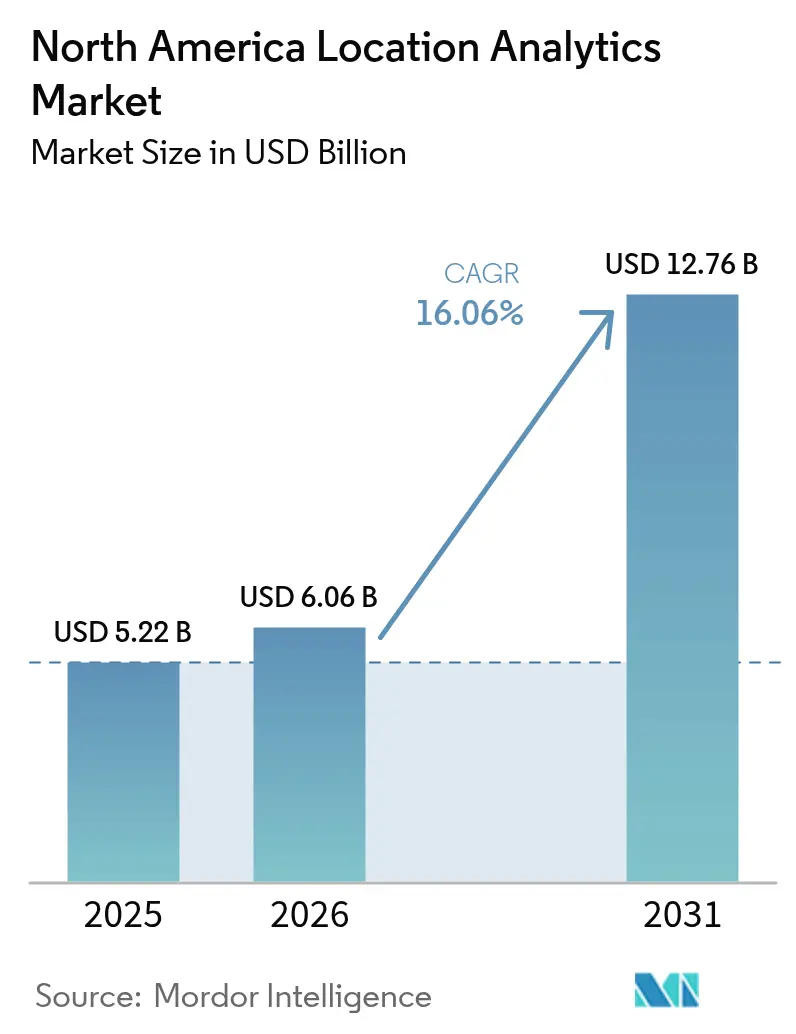

| Tamaño del mercado en el año base (2025) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Ubicación en América del Norte por ���ϲ�����

El tamaño del mercado de analítica de ubicación en América del Norte fue valorado en USD 5,22 mil millones en 2025 y se estima que crecerá desde USD 6,06 mil millones en 2026 hasta alcanzar USD 12,76 mil millones en 2031, a una CAGR del 16,06% durante el período de pronóstico (2026-2031). Los fuertes vientos favorables provienen de las organizaciones minoristas omnicanal que demandan geo-marketing preciso, el auge de los sensores IoT que transmiten datos espaciales en tiempo real y la migración generalizada hacia plataformas geoespaciales nativas de la nube que comprimen los ciclos de implementación. Las empresas están avanzando más allá del seguimiento básico de latitud y longitud hacia una analítica espacial enriquecida que optimiza la comercialización, el enrutamiento y el rendimiento de las instalaciones. Las redes privadas 5G y CBRS reducen las brechas de precisión en interiores, mientras que la inversión gubernamental en geotecnología para respuesta a emergencias añade una capa institucional de demanda. El aumento de la regulación de privacidad representa el principal factor moderador; sin embargo, ya están surgiendo arquitecturas de minería de datos conformes para mantener el impulso del mercado de analítica de ubicación en América del Norte.

Conclusiones Clave del Informe

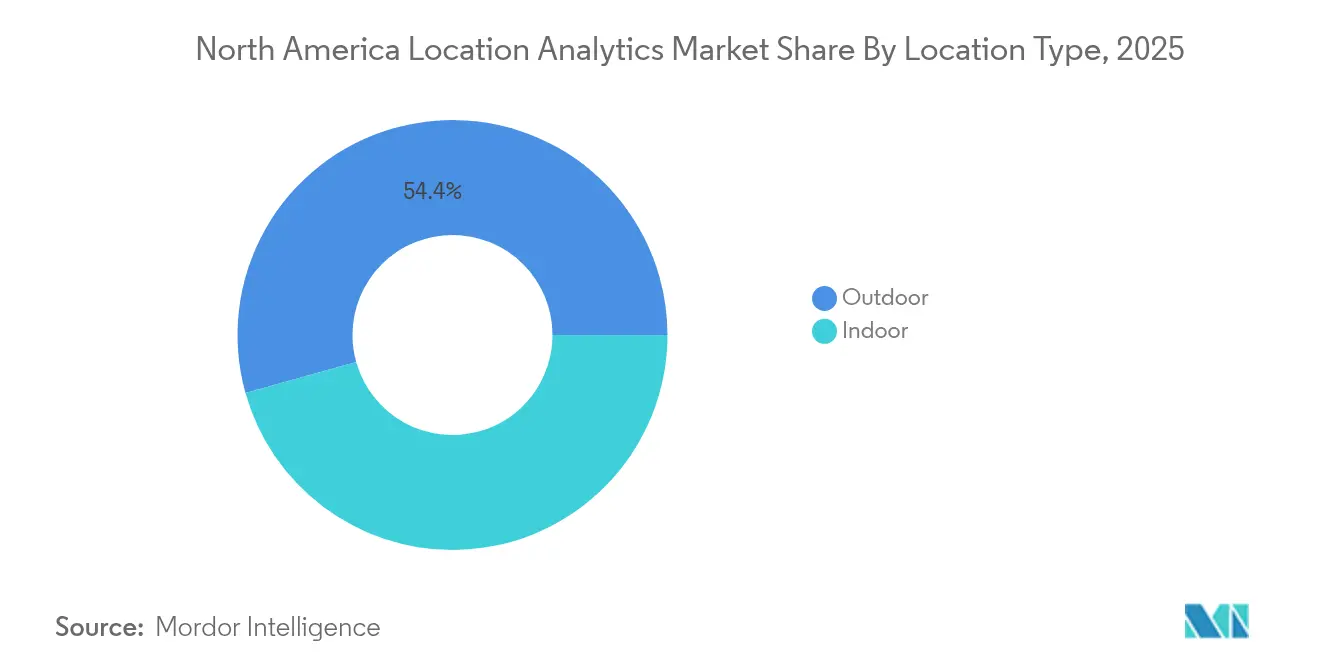

- Por tipo de ubicación, el segmento exterior lideró con el 54,35% de la participación del mercado de analítica de ubicación en América del Norte en 2025, mientras que el posicionamiento en interiores se proyecta que se componga a una CAGR del 17,85% hasta 2031.

- Por modelo de implementación, el sistema local retuvo el 59,20% de la participación del tamaño del mercado de analítica de ubicación en América del Norte en 2025; se prevé que la implementación en la nube se acelere a una CAGR del 19,6% hasta 2031.

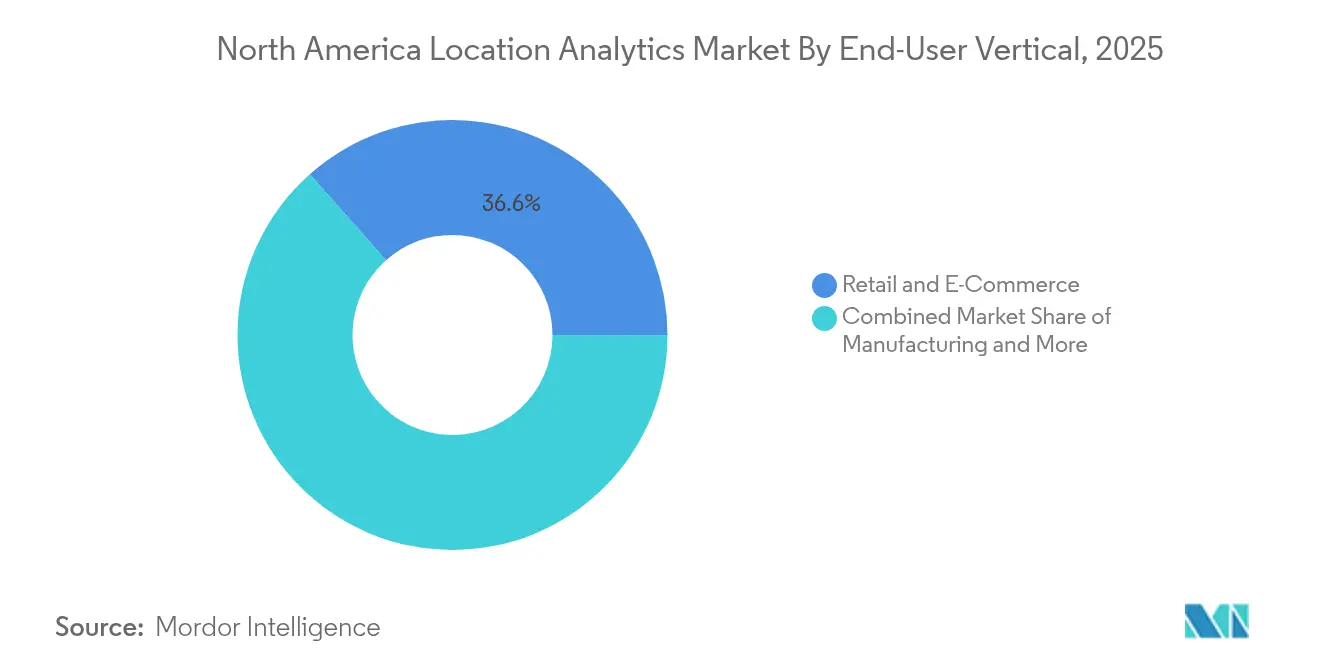

- Por vertical de usuario final, el comercio minorista y el comercio electrónico representaron el 36,55% de la participación del tamaño del mercado de analítica de ubicación en América del Norte en 2025, mientras que el sector sanitario y ciencias de la vida es el vertical de expansión más rápida con una CAGR del 16,22%.

- Por geografía, Estados Unidos controló el 85,40% de los ingresos de 2025; se espera que �䲹�Բ���á registre una CAGR del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Analítica de Ubicación en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las campañas de geo-marketing minorista omnicanal | +3.2% | Corredores minoristas de Estados Unidos | Mediano plazo (2-4 años) |

| Proliferación de sensores IoT y dispositivos conectados | +4.1% | Manufactura en Estados Unidos y proyectos piloto de ciudades inteligentes en �䲹�Բ���á | Largo plazo (≥ 4 años) |

| Adopción acelerada de plataformas de analítica geoespacial nativas de la nube | +2.8% | Segmento empresarial de América del Norte | Corto plazo (≤ 2 años) |

| Demanda corporativa de inteligencia de ocupación en entornos de trabajo híbrido | +2.3% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Disponibilidad de redes CBRS privadas 5G que mejoran la precisión en interiores | +1.9% | Corredores industriales de Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de las Campañas de Geo-Marketing Minorista Omnicanal

Los minoristas combinan herramientas de geovallado con suites de CRM para activar promociones en tiempo real, impulsando una mayor conversión a nivel de tienda. La investigación sobre optimización de salas de exposición indica que la colocación estratégica de productos en tienda y la expansión del alcance geográfico elevan las ventas y la confianza del consumidor. A medida que la convergencia entre tiendas físicas y digitales se profundiza, el contenido de ubicación diferenciado se convierte en un factor de fidelización que el comercio electrónico puro no puede replicar.

Proliferación de Sensores IoT y Dispositivos Conectados

Las implementaciones de IoT industrial ahora ofrecen telemetría de ubicación continua, lo que permite el mantenimiento predictivo y ciclos de inventario ajustados. Las redes de sensores multimodales combinadas con el aprendizaje automático generan sistemas de posicionamiento que se autocalibran, reduciendo el gasto en infraestructura con el tiempo. El aluvión de datos impulsa la demanda de analítica en el borde, ya que los fabricantes prefieren el procesamiento local para flujos de trabajo de seguridad sensibles a la latencia.

Adopción Acelerada de Plataformas de Analítica Geoespacial Nativas de la Nube

Las empresas están abandonando los entornos SIG heredados en favor de entornos en la nube que admiten acceso directo a GeoTIFF optimizado para la nube. El cambio democratiza la información espacial entre los no especialistas, quienes pueden visualizar capas en espacios de trabajo del navegador mientras los equipos de DevOps automatizan los flujos de trabajo. Los ecosistemas de proveedores ahora agrupan servicios geoespaciales con enfoque en API, reduciendo el costo total de propiedad anteriormente vinculado a las infraestructuras locales.

Demanda Corporativa de Inteligencia de Ocupación en Entornos de Trabajo ��í���������

Las políticas de trabajo flexible permanente impulsan a los responsables de instalaciones a instalar posicionamiento en interiores para monitorear la utilización de escritorios, las necesidades de ventilación y los patrones de tráfico. Los resultados de los ensayos en el sector sanitario subrayan cómo los sistemas de localización en tiempo real mejoran la productividad de los trabajadores y la gestión de activos. Los equipos de instalaciones ahora combinan la analítica de ocupación con los controles de gestión de edificios para automatizar el uso de energía en función de métricas de capacidad en vivo en lugar de horarios estáticos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor regulación de privacidad y normativas de exclusión voluntaria del consumidor | –2.7% | California, en expansión por toda América del Norte | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad para sistemas de interiores en tiempo real | –1.8% | Instalaciones de manufactura y sector sanitario | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mayor Regulación de Privacidad y Normativas de Exclusión Voluntaria del Consumidor

La campaña de aplicación de la CCPA de California pone de relieve la naturaleza personal de los datos de geolocalización, exigiendo exclusiones voluntarias explícitas y flujos de consentimiento más sólidos.[1]California, Reglamento de la Ley de Privacidad del Consumidor, Agencia de Protección de la Privacidad de California cppa.ca.gov cppa.ca.gov Las empresas deben ahora incorporar la ingeniería de privacidad en cada capa de analítica, a veces reduciendo la granularidad de los datos para mantenerse en cumplimiento.

Alto Costo Total de Propiedad para Sistemas de Interiores en Tiempo Real

La banda ultraancha, las balizas BLE y el mapeo de huellas digitales Wi-Fi deben ajustarse con precisión por planta, creando ciclos de prueba que inflan los presupuestos de implementación. Las brechas de integración entre las capas de sensores y las aplicaciones empresariales alargan los períodos de recuperación de la inversión, especialmente para los adoptantes del mercado medio que carecen de talento geoespacial interno.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ubicación: El Posicionamiento en Interiores Impulsa la Innovación

Los servicios exteriores retuvieron el 54,35% de la participación del mercado de analítica de ubicación en América del Norte en 2025, ya que el GPS/GNSS sustenta el transporte y la logística. Sin embargo, el posicionamiento en interiores se compone a una CAGR del 17,85%, impulsado por una precisión submétrica gracias a las implementaciones de 5G privado habilitado por CBRS y banda ultraancha. Los fabricantes incorporan la tecnología para la visibilidad a nivel de activos, mientras que los hospitales la aplican para rastrear equipos de alto valor.

La creciente demanda híbrida obliga a los proveedores a fusionar las capas de interiores y exteriores en paneles de control de fuente única de verdad. Los planos de la Industria 4.0 requieren zonas geográficas de seguridad para trabajadores y vehículos de guiado automático que necesitan flujos de coordenadas continuos. Por lo tanto, el mercado de analítica de ubicación en América del Norte pivota hacia motores multimodales que reconcilian la deriva del GPS en exteriores con las correcciones de trayectorias múltiples en interiores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Aceleración en la Nube Remodela la Infraestructura

Los sistemas locales aún representaron el 59,20% del tamaño del mercado de analítica de ubicación en América del Norte en 2025, lo que refleja las prioridades de soberanía de datos entre los sectores altamente regulados. Las opciones en la nube escalan a una CAGR del 19,6% a medida que el procesamiento de pago por uso y la colaboración nativa atraen a empresas con capex limitado. Las arquitecturas híbridas también están en aumento, combinando la inferencia en el borde con el modelado en la nube para casos de uso de baja latencia.

Las redes CBRS privadas ofrecen una alternativa en las instalaciones que combina la orquestación en la nube con rutas de datos soberanas, dando a las fábricas una vía para evitar la dependencia de la nube pública. Las innovaciones de formato como GeoParquet minimizan la sobrecarga de ETL, desbloqueando flujos de trabajo ágiles que anteriormente requerían scripting SIG especializado.

Por Componente: Las Soluciones Impulsan el Valor del Mercado

Las suites de software integradas dominan los centros de compra porque unifican la ingesta, el procesamiento, la visualización y las alertas bajo un único SLA. Los ingresos por servicios se expanden a medida que las empresas requieren integración de sistemas, ajuste de modelos y supervisión de analítica gestionada para mantener la fidelidad del mapeo. La calibración en campo, la gestión del ciclo de vida de las balizas y la documentación de cumplimiento alimentan los flujos de servicios profesionales mucho después de la implementación inicial.

Los servicios gestionados añaden un opex predecible, lo que permite a los equipos de negocio centrarse en los KPI de los clientes en lugar de en el tiempo de actividad de los sensores. Los proveedores responden ofreciendo soporte de NOC por niveles, actualizaciones proactivas de firmware y auditorías de precisión vinculadas a SLA que se alinean con las expectativas de tiempo de actividad en logística y el sector sanitario.

Por Tecnología: Los Enfoques Multimodales Mejoran la Precisión

El GPS/GNSS sigue siendo universal para el seguimiento de largo alcance, aunque Bluetooth de Baja Energía combina un consumo mínimo de energía con la ubicuidad de los teléfonos inteligentes para la navegación en tienda. La banda ultraancha gana terreno por su precisión submétrica en activos de alto valor donde cada centímetro importa. CBRS y 5G añaden datos de temporización deterministas que elevan la fidelidad en interiores sin necesidad de hardware adicional.

Los motores híbridos combinan múltiples señales para cubrir puntos ciegos, garantizando la resiliencia si una modalidad falla. Dicha redundancia se está convirtiendo en un estándar básico en los verticales críticos para la seguridad, en particular la manufactura química y los centros de mando de respuesta a emergencias.

Por Vertical de Usuario Final: El Sector Sanitario Acelera la Adopción

El comercio minorista y el comercio electrónico mantuvieron el 36,55% de la participación del tamaño del mercado de analítica de ubicación en América del Norte en 2025, pero el sector sanitario y ciencias de la vida ahora crece más rápido con una CAGR del 16,22%. Las clínicas implementan analítica de ubicación para acortar los tiempos de recuperación de equipos y mapear el flujo de pacientes, reduciendo los riesgos de saturación. Los fabricantes integran datos espaciales en los paneles de control MES para mejorar la OEE, mientras que el sector BFSI aprovecha el geovallado para verificaciones de fraude.

Las agencias gubernamentales y de defensa invierten en plataformas de conciencia situacional de próxima generación que ingieren flujos geoespaciales para acelerar los ciclos de toma de decisiones. Los proveedores de logística superponen la telemática de flotas con el tráfico y el clima, refinando los tiempos estimados de llegada y el cumplimiento de SLA en la entrega de última milla.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Respuesta a Emergencias Gana Prioridad Estratégica

Las ventas y el marketing representaron el 28,75% de los ingresos de 2025, aunque el software de respuesta a emergencias muestra una CAGR del 18,1% a medida que las agencias digitalizan los flujos de trabajo de mando. Los ensayos de navegación POINTER del Departamento de Seguridad Nacional ilustran el giro hacia el mapeo centrado en el personal de respuesta que penetra en edificios donde el GPS no tiene cobertura. Las plataformas de optimización de la cadena de suministro se sitúan muy cerca, combinando RFID, BLE y analítica para reducir las roturas de stock y el capital de trabajo.

Los equipos de gestión de riesgos superponen modelos de catástrofes con flujos de peligros en vivo, mejorando la asignación de capital para las aseguradoras. Los gestores de servicios de campo ahora despachan equipos utilizando programaciones enrutadas por IA que tienen en cuenta el tráfico, el clima y las matrices de habilidades de los técnicos para minimizar el tiempo de inactividad.

Análisis Geográfico

Estados Unidos representó el 85,40% del mercado de analítica de ubicación en América del Norte en 2025, respaldado por la densidad de implementación de CBRS y los despliegues de 5G que amplían la cobertura en interiores. Los contratos federales de la Agencia Nacional de Inteligencia Geoespacial y el Departamento de Seguridad Nacional mantienen activos los canales de I+D, convirtiendo prototipos de vanguardia en derivados comerciales. El régimen de privacidad de California está restringiendo las vías de monetización de datos en los segmentos de consumo, pero los flujos empresariales B2B continúan en gran medida sin obstáculos.

�䲹�Բ���á avanza a una CAGR del 12,45% hasta 2031, ya que el estímulo de conectividad de Ottawa financia la construcción de redes 5G y fibra en ciudades secundarias. Las industrias de recursos aprovechan los camiones de acarreo autónomos en las arenas petrolíferas de Alberta y las estaciones de bombeo remotas en Saskatchewan, cada una dependiente de redes de ubicación resilientes. Las empresas transfronterizas se benefician de estándares de datos armonizados, lo que permite paneles de control conjuntos que abarcan los corredores logísticos entre Toronto y Chicago.

Los programas gubernamentales regionales, como el acelerador de ciudades inteligentes de Montreal y el gemelo digital de la infraestructura municipal de Vancouver, fomentan zonas piloto donde los proveedores pueden co-crear nuevos casos de uso. El código de privacidad de �䲹�Բ���á se alinea estrechamente con el RGPD europeo, proporcionando a las multinacionales una plantilla para escalar soluciones conformes en operaciones transatlánticas.

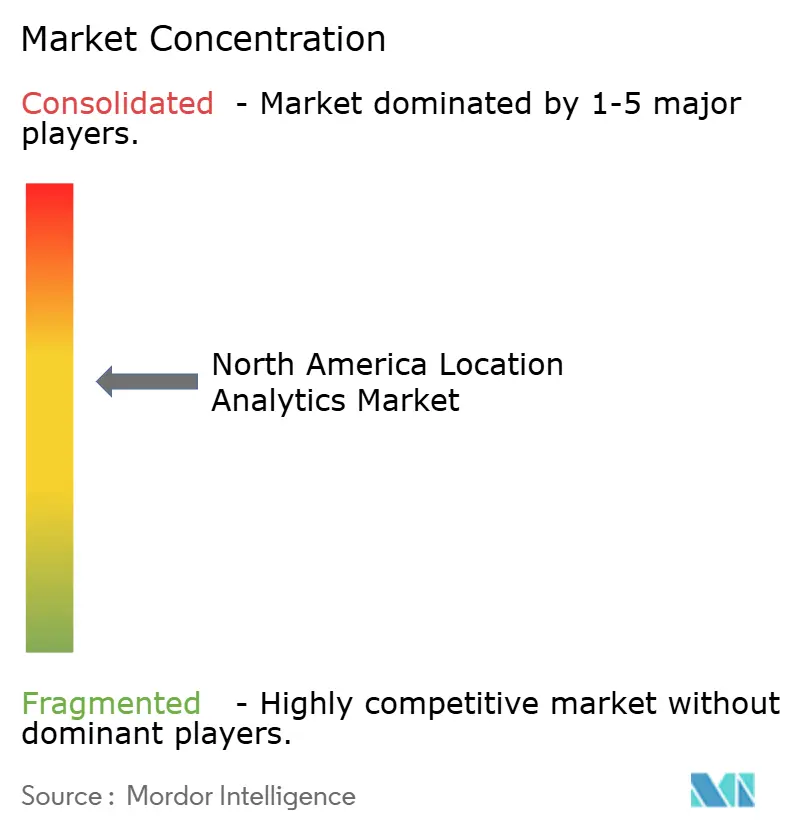

Panorama Competitivo

El campo competitivo está moderadamente concentrado. Los gigantes tradicionales de los SIG, como Esri, HERE y TomTom, refuerzan sus carteras con capas predictivas impulsadas por IA, mientras que los proveedores de telecomunicaciones Ericsson y Nokia monetizan la infraestructura 5G agrupando posicionamiento de grado centimétrico. Los hiperescaladores de la nube integran API geoespaciales gestionadas en suites de analítica más amplias, reduciendo las barreras de adopción para las empresas medianas.

La diferenciación está pasando del mapeo básico a la orquestación de entradas multimodales —BLE, UWB, LTE privado e imágenes satelitales— dentro de un esquema unificado. Los proveedores capaces de abstraer esta complejidad ganan cuota de cartera a medida que los clientes buscan paneles de control de panel único. Los especialistas en el sector sanitario y la industria pesada crean nichos envolviendo plantillas de cumplimiento y analítica preconfigurada ajustada a los flujos de trabajo regulatorios.

Las empresas emergentes explotan el procesamiento en el borde y los diseños de aprendizaje federado que mantienen las coordenadas sensibles en las instalaciones, resolviendo los problemas de soberanía de datos. El apetito por fusiones y adquisiciones es sólido, ya que los actores establecidos adquieren especialistas en sensores y empresas emergentes de mapeo en interiores para cubrir las brechas de la plataforma. Se espera una consolidación continua a medida que el hardware se convierte en un producto básico y el valor analítico migra hacia motores de ubicación definidos por software.

Líderes de la Industria de Analítica de Ubicación en América del Norte

Esri Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Departamento de Seguridad Nacional amplió su suite tecnológica para primeros respondedores con navegación en interiores y monitoreo fisiológico vinculado a flujos de ubicación

- Marzo de 2025: La Agencia de Protección de la Privacidad de California inició una campaña de aplicación sobre las prácticas de geolocalización, reforzando las obligaciones de exclusión voluntaria para los intermediarios de datos

- Marzo de 2025: La Alianza OnGo emitió directrices de implementación que simplifican los despliegues empresariales de CBRS para la analítica de ubicación

- Enero de 2025: El Laboratorio Nacional del Noroeste del Pacífico actualizó RADR para fusionar la evaluación de daños mediante IA con imágenes geoespaciales de alta resolución para la gestión de desastres

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, definimos el mercado de análisis de ubicación de América del Norte como todos los ingresos obtenidos de software y servicios relacionados que añaden coordenadas geográficas a datos empresariales o públicos para revelar patrones espaciales en activos fijos y móviles. La valoración abarca soluciones de posicionamiento en interiores y exteriores implementadas en las instalaciones, en la nube o en el borde, y aplicadas en funciones que van desde la optimización del tráfico peatonal en el comercio minorista hasta el enrutamiento de respuesta a emergencias.

Exclusión del alcance: Excluimos el hardware de chipsets GPS, las ventas de imágenes satelitales sin procesar y las herramientas genéricas de inteligencia empresarial que carecen de capacidad espacial.

Descripción general de la segmentación

- Por Tipo de Ubicación

- Interior

- Exterior

- Por Modelo de Implementación

- Local

- Nube

- ����������

- Borde (en dispositivo)

- Por Componente

- Soluciones

- Servicios

- Por Tecnología

- GPS / GNSS

- Wi-Fi

- Bluetooth de Baja Energía (BLE)

- Banda Ultraancha (UWB)

- Celular (4G/5G incl. CBRS)

- RFID y NFC

- Magnético y Otros

- Por Vertical de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Banca, Servicios Financieros y Seguros (BFSI)

- Manufactura

- Sector Sanitario y Ciencias de la Vida

- Gobierno y Defensa

- Energía y Servicios Públicos

- Transporte y Logística

- Telecomunicaciones y Tecnologías de la Información

- Bienes Raíces y Edificios Inteligentes

- Otros Verticales

- Por Aplicación

- Gestión de Riesgos

- Optimización de la Cadena de Suministro e Inventario

- Optimización de Ventas y Marketing

- Gestión de Instalaciones y Activos

- Gestión de la Fuerza Laboral y de Campo

- Monitoreo Remoto y Mantenimiento Predictivo

- Gestión de Respuesta a Emergencias y Desastres

- Experiencia y Compromiso del Cliente

- Analítica de Fraude y Cumplimiento

- Otros

- Por País

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a tecnólogos de cartografía, especialistas en marketing minorista omnicanal y planificadores municipales de respuesta a emergencias en los Estados Unidos y �䲹�Բ���á. Estas conversaciones aclararon la dispersión de precios, los obstáculos de implementación y la tendencia emergente hacia el análisis procesado en el borde.

Investigación documental

Comenzamos con las capas TIGER/Line del Censo de EE. UU., los registros de espectro de la FCC, las tablas de economía digital de Statistics Canada y los artículos del IEEE sobre precisión en interiores. Organismos del sector como la Location Based Marketing Association y la National Retail Federation ofrecieron ratios de adopción, mientras que los formularios 10-K de la SEC y las presentaciones para inversores delinearon las tendencias de precios. Fuentes de pago como D&B Hoovers para desglose por empresa y Factiva para el flujo de operaciones completaron la evidencia documental. Esta lista es ilustrativa; muchas otras referencias orientaron las verificaciones.

Vinculamos los envíos de teléfonos inteligentes (CTIA), los recuentos de licencias de 5G privado y los benchmarks de carga de trabajo de GIS en la nube con los recuentos de patentes de Questel y los registros de envíos a través de Volza para evaluar el impulso de los balizas.

Dimensionamiento del mercado y previsión

Aplicamos un enfoque descendente que parte del gasto regional en análisis de TI y superpone tasas de penetración medidas para cargas de trabajo con reconocimiento de ubicación. A continuación, calibramos los totales con consolidaciones de proveedores muestreados y verificaciones de canales. Los insumos clave incluyen la penetración de teléfonos inteligentes, los endpoints de IoT empresarial, el gasto en GIS en la nube, la cobertura en pies cuadrados de navegación en interiores y los precios promedio de suscripción. La regresión multivariante proyecta hasta 2030, y las verificaciones cruzadas selectivas ascendentes mantienen la varianza dentro del cinco por ciento. Las divulgaciones faltantes de proveedores se complementan con benchmarks de pares ajustados por fuerza laboral y combinación de productos.

Ciclo de validación de datos y actualización

Cada modelo pasa por análisis de anomalías, revisiones de analistas senior y aprobación de la dirección. Antes de la aprobación, nos aseguramos de que los resultados estén actualizados. Las cifras se actualizan anualmente, con actualizaciones intermedias cuando surgen eventos materiales como cambios de política o adquisiciones significativas.

Por qué la línea de base de análisis de ubicación de América del Norte de Mordor es confiable

Los valores publicados difieren porque los proveedores incorporan segmentos geoespaciales más amplios, agrupan hardware o amplían los multiplicadores de crecimiento. Actualizamos nuestra segmentación anualmente para reducir estas brechas.

Identificamos que los principales factores de brecha incluyen la mezcla de análisis geoespacial con licencias de imágenes, el escalado a partir de cuotas globales sin verificar la adopción de la nube en América del Norte, y la congelación de supuestos cambiarios en horizontes prolongados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,22 Bn (2025) | ���ϲ����� | - |

| USD 8,67 Bn (2025) | Regional Consultancy A | Incluye imágenes satelitales y herramientas geoespaciales más amplias |

| USD 7,75 Bn (2024) | Global Consultancy B | Utiliza un alcance más amplio de "inteligencia de ubicación", ASPs históricos |

| USD 6,43 Bn (2024) | Trade Journal C | Escala datos de EE. UU. a la región con una cuota fija |

Nuestra comparación muestra que la selección de variables por etapas y la doble validación de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden adaptar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica de ubicación en América del Norte?

El mercado está valorado en USD 6,06 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de analítica de ubicación en América del Norte?

Se prevé que registre una CAGR del 16,06%, alcanzando USD 12,76 mil millones en 2031.

¿Qué modelo de implementación está ganando mayor impulso?

La implementación en la nube crece a una CAGR del 19,6% a medida que las empresas buscan escalabilidad y menores costos de infraestructura.

¿Por qué el sector sanitario es el vertical de más rápido crecimiento?

Los hospitales necesitan seguimiento de activos en tiempo real y optimización del flujo de pacientes, lo que impulsa al sector sanitario a una CAGR del 16,22% hasta 2031.

Última actualización de la página el: