Tamaño y participación del mercado de centros de datos de hiperescala en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

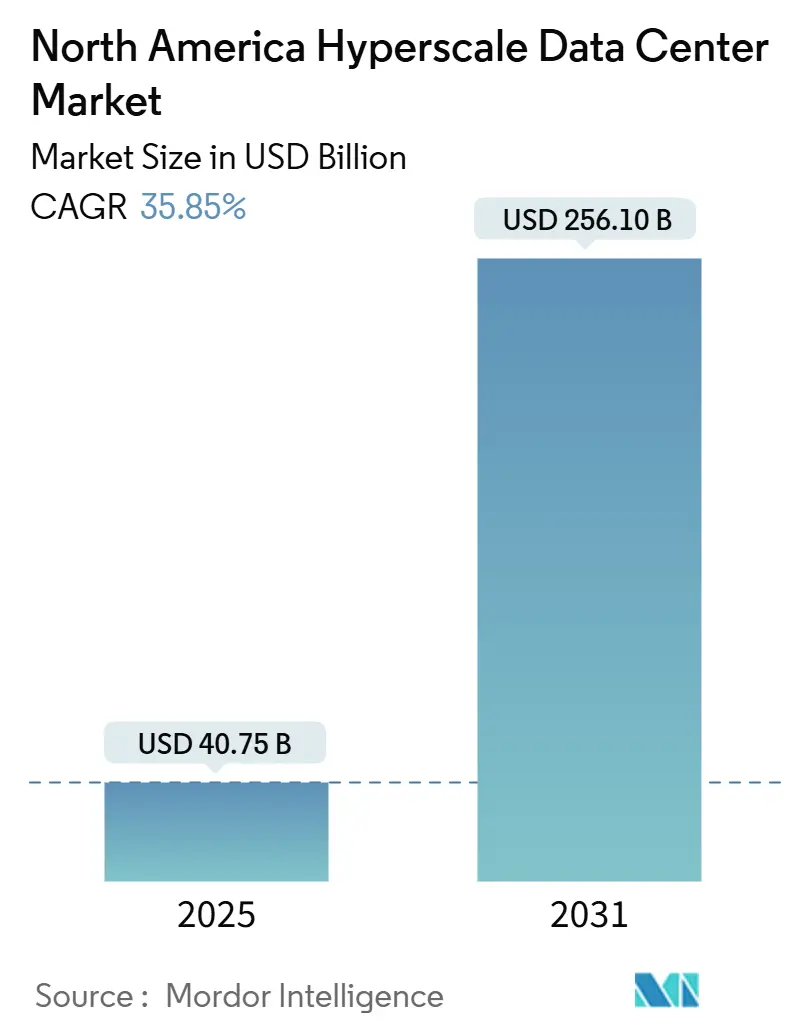

| Tamaño del Mercado (2025) | 40.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 256.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 35.85% CAGR |

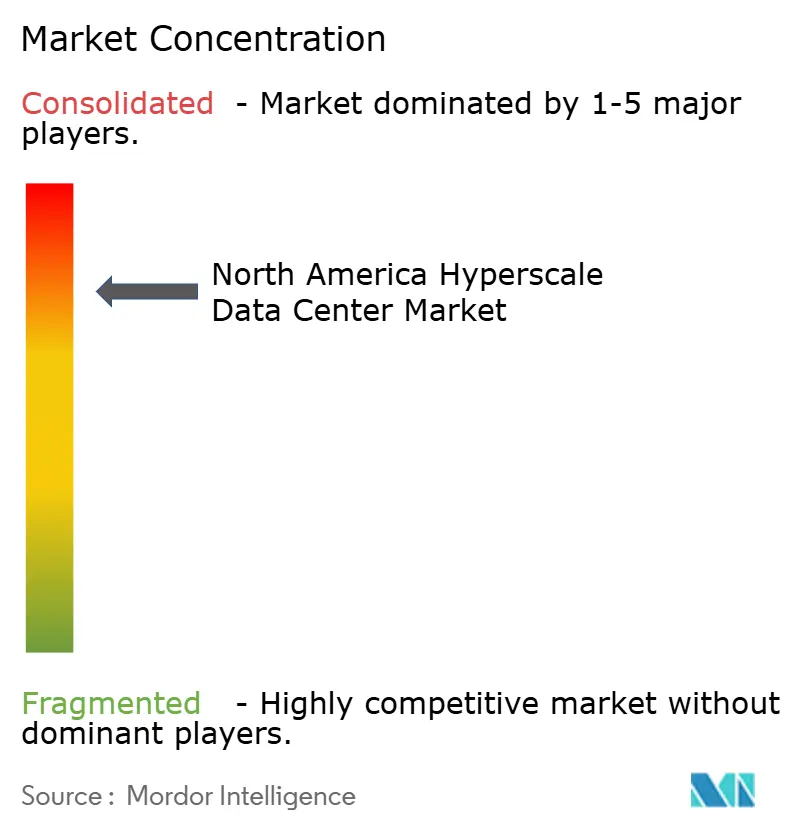

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala en América del Norte por ���ϲ�����

El tamaño del mercado de centros de datos de hiperescala en América del Norte se sitúa en USD 40.748,92 millones en 2025 y se proyecta que alcance USD 256.096,52 millones para 2031, avanzando a una CAGR del 35,85%. El volumen de capacidad de TI instalada asciende de 36.307,04 MW a 77.457,07 MW durante el mismo período, lo que indica una CAGR del 13,46% en la demanda de energía. La expansión refleja un rápido giro hacia cargas de trabajo centradas en IA que empujan las densidades de bastidores muy por encima de los umbrales heredados, estimulan fuertes inversiones en sistemas térmicos basados en líquidos y elevan el costo de la infraestructura de distribución de energía. Las prioridades de gasto también han cambiado: el equipo de red absorbe el 32,0% del gasto porque los enlaces de alto ancho de banda son esenciales para el entrenamiento de modelos distribuidos, mientras que los sistemas mecánicos para refrigeración líquida y por inmersión representan ahora el elemento de costo de mayor crecimiento. La presión competitiva es moderada; los hiperescaladores continúan autoconstruyendo el 65,0% de la nueva capacidad, aunque los especialistas en coubicación defienden su participación desplegando suites listas para IA en corredores con incentivos fiscales.

Puntos clave del informe

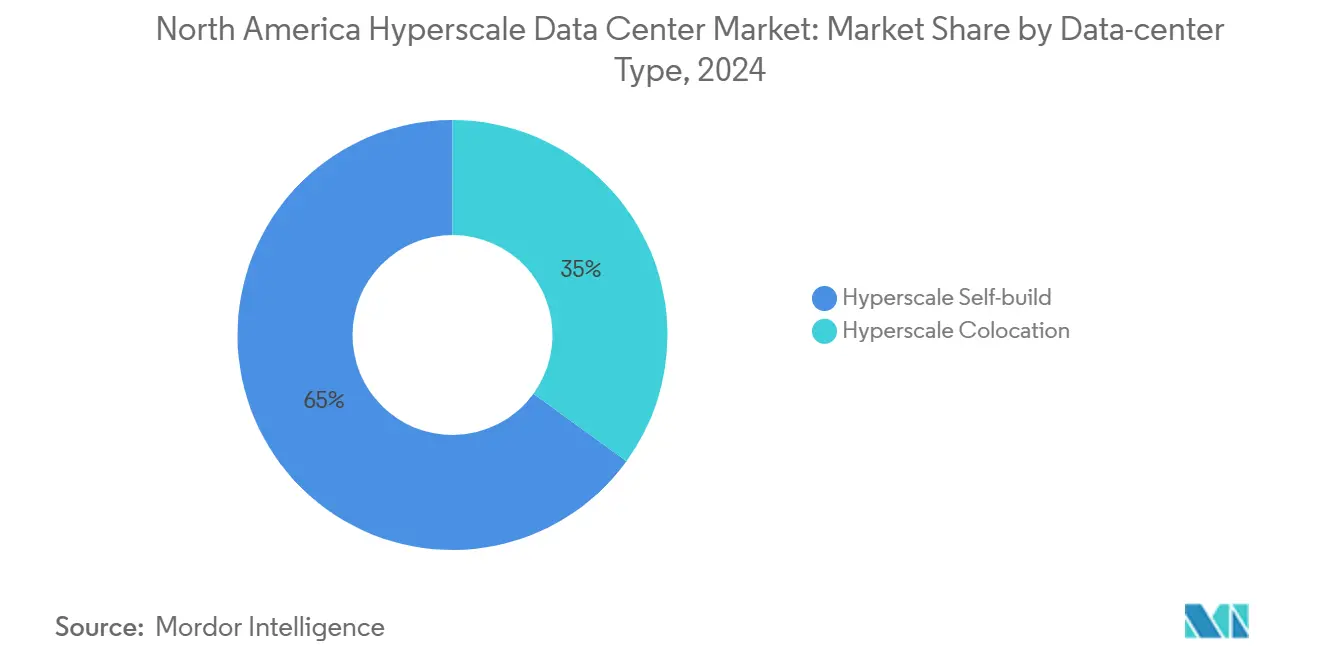

- Por tipo de centro de datos, las autoconstrucciones de hiperescaladores representaron el 65,0% de la participación del mercado de centros de datos de hiperescala en América del Norte en 2024.

- Por componente, la infraestructura de red lideró con una participación del 32,0% del tamaño del mercado de centros de datos de hiperescala en América del Norte en 2024.

- Por estándar de nivel, se prevé que los despliegues de Nivel IV se expandan a una CAGR del 11,7% hasta 2030.

- Por industria de usuario final, los servicios en la nube de IA/ML dentro del grupo de nube y TI crecen a una CAGR del 13,90%.

- Por tamaño del centro de datos, los centros de datos mega (>60 MW) crecen a una CAGR del 14,50%.

- Por país, se proyecta que ��é�澱���� supere a sus pares con una CAGR del 17,20% hasta 2031.

Tendencias e información del mercado de centros de datos de hiperescala en América del Norte

Tabla de análisis de impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Explosión de densidad de energía en bastidores de IA/ML | +8.20% | Estados Unidos, �䲹�Բ���á | Corto plazo (≤2 años) |

| Zonas de nube soberana del sector público | +4.10% | Regiones federales de Estados Unidos | Mediano plazo (2-4 años) |

| Convergencia de borde-núcleo de 5G | +3.80% | Metrópolis secundarias de América del Norte | Mediano plazo (2-4 años) |

| Clústeres de inferencia de IA generativa | +6.50% | Principales metrópolis de EE. UU., �䲹�Բ���á | Corto plazo (≤2 años) |

| Acuerdos de compra de energía verde respaldados por reactores modulares pequeños | +2.90% | Provincias seleccionadas de EE. UU. y �䲹�Բ���á | Largo plazo (≥4 años) |

| Corredores de tramitación acelerada con incentivos fiscales | +3.70% | Texas, Georgia, Ohio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Explosión de densidad de energía en bastidores de IA/ML

Las densidades de bastidores alcanzan ahora 300 kW para matrices de entrenamiento de IA, lo que exige refrigeración directa al chip o por inmersión que puede representar hasta el 60% del costo de capital de las instalaciones [1].Stack Infrastructure, "Hyperscale & Enterprise Data Center Case Studies," stackinfra.com Los métodos líquidos llevan el PUE por debajo de 1,1 y requieren nuevas barras de distribución de alta amperaje, configurando un nivel premium donde las salas optimizadas para IA exigen tarifas de arrendamiento más elevadas. La construcción de Microsoft en ��é�澱���� incluye circuitos de refrigeración líquida instalados en fábrica para alojar aceleradores de próxima generación. Las altas demandas de energía también reconfiguran las topologías eléctricas, imponiendo un uso más amplio de alimentaciones redundantes para evitar interrupciones en el entrenamiento.

Zonas de nube soberana del sector público

Los proyectos JWCC y FedRAMP Alto exigen salas con aislamiento de red, blindaje electromagnético y controles biométricos que elevan el costo de construcción entre un 30% y un 50% por encima de los diseños comerciales [2].Departamento de Defensa de EE.UU., "Joint Warfighting Cloud Capability", defense.gov Los organismos estatales y municipales replican estas normas de residencia de datos, creando clústeres aislados regionalmente. Los largos ciclos de contratación pública proporcionan ingresos estables una vez adjudicados, pero los licitadores deben invertir por adelantado en terrenos seguros, estructuras reforzadas y personal especializado.

Clústeres de inferencia de IA generativa que demandan refrigeración líquida a escala de campus

Las cargas de inferencia continua favorecen plantas de refrigeración centralizadas que abastecen múltiples edificios, reduciendo el costo de refrigeración por MW entre un 25% y un 35% en comparación con serpentines de aire distribuidos. La selección de emplazamientos ahora pondera la disponibilidad de agua y las temperaturas suaves para la eficiencia térmica. El campus Prometheus de Meta demuestra cómo los circuitos de refrigeración líquida agregados permiten una disposición más compacta de los servidores dentro de las huellas actuales, aunque el enfoque intensifica la demanda de talento especializado en el mantenimiento de sistemas de fluidos.

Acuerdos de compra de energía verde respaldados por reactores modulares pequeños que reducen el PUE de ciclo de vida

Los reactores modulares pequeños prometen electricidad libre de carbono las 24 horas del día, los 7 días de la semana, y cifras de PUE inferiores a 1,05 mediante la captura de calor residual. El diseño modular se alinea con los planes de expansión por fases, pero el horizonte de licencias de 5 a 7 años exige un compromiso de capital anticipado. La participación de Amazon indica el apetito de los hiperescaladores por la resiliencia habilitada por energía nuclear.

Análisis de impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Limitaciones de uso de agua en refrigeración evaporativa | –2.8% | California, Oregón, Washington | Corto plazo (≤2 años) |

| Cuellos de botella en el suministro de GPU y componentes ópticos | –4.2% | En toda América del Norte | Corto plazo (≤2 años) |

| Impuestos sobre calor y carbono | –1.9% | Metrópolis de Nueva York y California | Mediano plazo (2-4 años) |

| Normas de limitación de la red local | –3.1% | Principales metrópolis de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Limitaciones de uso de agua en refrigeración evaporativa

Las medidas de emergencia por sequía en California restringen las torres evaporativas que consumen entre 1,5 y 2,0 galones por kWh, obligando a los operadores a adoptar sistemas de refrigeración líquida de circuito cerrado que cuestan entre un 40% y un 60% más de instalar [3]. Oregón y Washington siguen el mismo camino, afectando a casi un tercio de la capacidad de la Costa Oeste. Aunque el desembolso de capital aumenta, las tarifas continuas de agua disminuyen y el riesgo de cumplimiento normativo se reduce, lo que favorece la economía a largo plazo.

Cuellos de botella en el suministro de GPU y componentes ópticos

La escasez de empaquetado CoWoS y de memoria de alto ancho de banda (HBM) alarga los ciclos de entrega de GPU para IA a entre 12 y 18 meses, mientras que los componentes ópticos de 400G/800G registran ahora plazos de entrega de 40 semanas. Los hiperescaladores aseguran acuerdos de suministro plurianuales que elevan los costos de inventario y pueden forzar diseños de salas subóptimos, reduciendo la eficiencia operativa hasta en un 25%. Los retrasos también se extienden a los conjuntos de cuadros de distribución eléctrica y bombas, prolongando los cronogramas de construcción hasta en un año.

Análisis de segmentos

Por tipo de centro de datos: el dominio de la autoconstrucción se acelera

Los proyectos de autoconstrucción captaron el 65,0% de la participación del mercado de centros de datos de hiperescala en América del Norte en 2024 y crecen a una CAGR del 12,8%, ya que los líderes en la nube adaptan las salas a la densidad de IA. El segmento de coubicación, con un 35,0%, busca relevancia mediante módulos listos para IA, pero enfrenta márgenes decrecientes a medida que los hiperescaladores prefieren el control directo. El campus de Google en Querétaro ilustra la personalización de la autoconstrucción con refrigeración y silicio propietarios para inferencia. Las empresas de coubicación responden ofreciendo suites equipadas con refrigeración líquida, aunque deben captar capital para equipararse.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: la infraestructura de red lidera la inversión

El equipo de red absorbió el 32,0% del gasto de 2024 en el mercado de centros de datos de hiperescala en América del Norte, reflejando la sed de ancho de banda de los clústeres de entrenamiento distribuido. La refrigeración líquida y por inmersión, el componente de mayor crecimiento con una CAGR del 15,4%, sigue a la densidad de IA. Las actualizaciones de 400G de Crown Castle tipifican la demanda de enrutamiento de alto rendimiento. Los sistemas eléctricos tienden hacia barras de distribución capaces de soportar bastidores de 50 kW, mientras que los presupuestos de construcción general se amplían para albergar enfriadores, bombas y suelos reforzados.

Por estándar de nivel: la adopción del Nivel IV se acelera

El Nivel III sigue siendo dominante con una participación del 60,0%. Sin embargo, el Nivel IV se expande un 11,7% anualmente porque el entrenamiento continuo de IA no puede tolerar tiempos de inactividad. Las instituciones financieras adoptan el Nivel IV para proteger sus motores de negociación algorítmica de interrupciones. La redundancia adicional -circuitos de refrigeración líquida dobles, doble alimentación de servicios públicos- eleva el costo de construcción, pero respalda acuerdos de nivel de servicio de mayor precio.

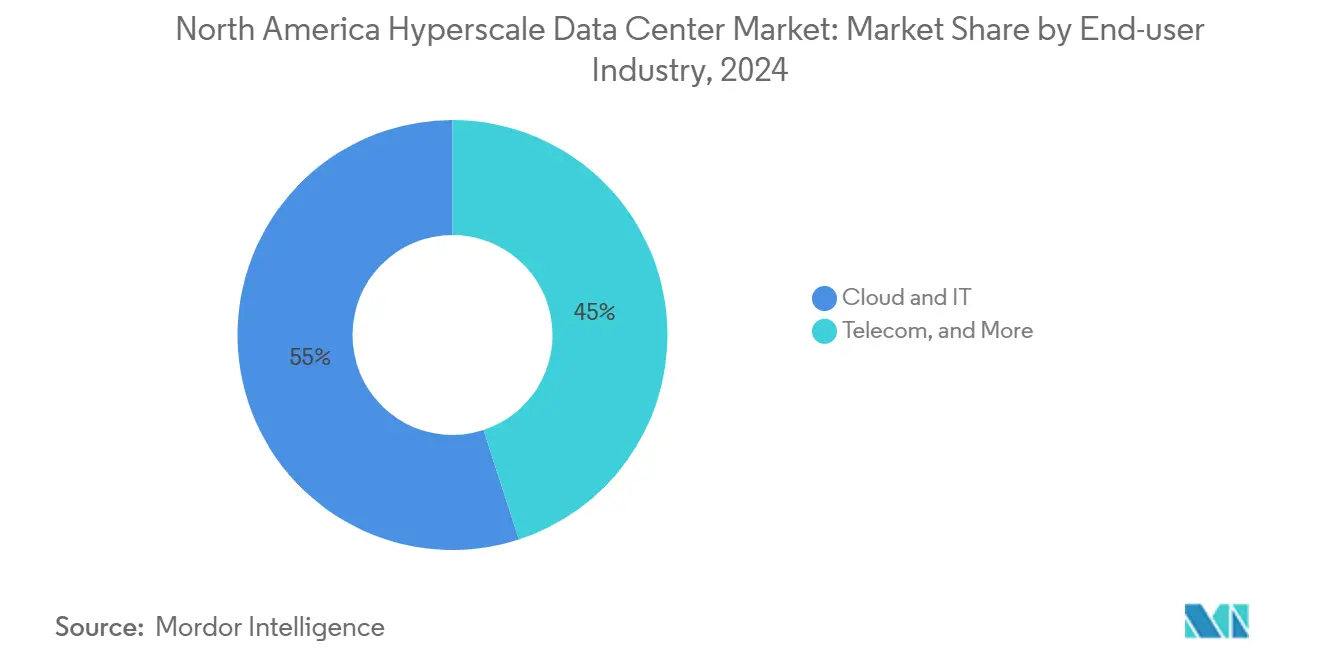

Por industria de usuario final: los servicios en la nube de IA/ML impulsan el crecimiento

La nube y TI representa el 55,0% de la demanda, con los servicios en la nube de IA/ML avanzando a una CAGR del 13,90%. Los gobiernos persiguen instancias soberanas, los bancos migran modelos de riesgo, los fabricantes conectan el Internet Industrial de las Cosas (IIoT) y las telecomunicaciones preparan el borde del 5G. Los despliegues de borde de baja latencia de Verizon muestran por qué los operadores vinculan los nodos centrales y de borde de hiperescala.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño del centro de datos: las instalaciones de megaescala se aceleran

Las grandes salas de hasta 25 MW aún representan el 42,0% de los despliegues. Los megacampus de más de 60 MW son el segmento de mayor crecimiento, con una CAGR del 14,50%, aprovechando la refrigeración y la energía compartidas para reducir el costo por MW. El complejo Prometheus de Meta ejemplifica la ambición de varios gigavatios y la creciente sofisticación de la refrigeración líquida.

Análisis geográfico

Estados Unidos ostenta el 90,0% de la participación del mercado de centros de datos de hiperescala en América del Norte, respaldado por metrópolis maduras como el norte de Virginia, Dallas-Fort Worth y Silicon Valley. Las limitaciones de electricidad dentro de los grandes centros urbanos desplazan las nuevas construcciones incrementales hacia corredores con apoyo fiscal en Texas, Georgia y Ohio, como ilustra la propuesta tarifaria de AEP para los clústeres en la nube de Ohio.

�䲹�Բ���á ofrece energía renovable, climas fríos y ventajas de soberanía de datos que reducen el PUE y atraen copias de respaldo de cargas de trabajo estadounidenses, aunque los mayores costos de terreno y mano de obra moderan la escala de capacidad.

��é�澱���� es el punto brillante, con una expansión anual del 17,20%. Google, Microsoft y Amazon han anunciado construcciones por miles de millones de dólares, aprovechando la proximidad a los consumidores estadounidenses y los menores costos de construcción.

Panorama competitivo

Los proveedores de servicios en la nube lideran la mayor parte de la demanda de hiperescala en América del Norte

La estructura del mercado está muy concentrada: AWS, Microsoft Azure y Google Cloud en conjunto controlan más del 60% de la participación en infraestructura, lo que valida un modelo orientado a la escala en el que el poder adquisitivo y el desarrollo de silicio propietario establecen altas barreras de entrada. La integración vertical asegura las cadenas de suministro desde la energía hasta el chip de servidor, y las interconexiones fotónicas personalizadas reducen la latencia entre los clústeres de IA de múltiples bastidores. Los operadores de coubicación especializados como STACK Infrastructure, Digital Realty y QTS ocupan el siguiente nivel, centrados en campus a medida y marcos de contratos estandarizados que atraen a inquilinos de Software como Servicio (SaaS) de rápido crecimiento.

Las cargas de trabajo de IA están reordenando las preferencias de los proveedores. Los operadores que ofrecen colectores listos para refrigeración líquida, intercambiadores de calor en la parte trasera y barras de distribución de corriente continua (CC) de 400 V obtienen ventaja en las nuevas licitaciones. CoreWeave, un proveedor especializado en IA, ilustra cómo la capacidad de nicho -GPU bajo demanda- puede atraer inyecciones de capital y contratos de empresas de la lista Fortune 500, incluso en un entorno consolidado. Los constructores de coubicación se diferencian aún más mediante la construcción modular rápida que reduce el tiempo de entrega de las estructuras a menos de nueve meses, protegiendo a los clientes de las interrupciones en los plazos de entrega de transformadores.

Líderes de la industria de centros de datos de hiperescala en América del Norte

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Microsoft anunció una construcción de USD 80 mil millones en Estados Unidos enfocada en centros de datos optimizados para IA.

- Marzo de 2025: ODATA puso en servicio 200 MW en su campus DC QR03 en Querétaro, ��é�澱����, como parte de una inversión de USD 3.300 millones.

- Mayo de 2025: STACK Infrastructure aseguró USD 6 mil millones en financiamiento verde que cubre nuevos campus en Virginia, Oregón y Ontario.

- Marzo de 2025: Stream Data Centers comenzó la construcción de un campus de 200 MW en San Antonio, añadiendo impulso a la estrategia de energía diversificada de Texas.

- Abril de 2025: Compass Datacenters comenzó la conversión de la antigua sede de Sears en Illinois en un parque de hiperescala de USD 10 mil millones; la finalización de la estructura de la primera fase acelerará la capacidad en el área de Chicago.

- Mayo de 2025: ODATA lanzó una instalación de hiperescala de 300 MW en ��é�澱����, la más grande del país hasta la fecha.

- Febrero de 2025: Digital Realty anunció un Fondo de Centros de Datos de Hiperescala de EE. UU. de USD 10 mil millones centrado en salas de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado norteamericano de centros de datos de hiperescala como todas las instalaciones autoconstruidas o de colocación en Estados Unidos, �䲹�Բ���á y ��é�澱���� diseñadas para cargas de trabajo que superan regularmente los 4 MW por inquilino y albergan miles de servidores respaldados por redes dedicadas de alimentación, refrigeración y alta velocidad.

Exclusión del ámbito de aplicación: en este análisis no se tienen en cuenta los micrositios periféricos de menos de 4 MW ni las salas de servidores de las empresas tradicionales.

������Գٲ�����ó��

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Coubicación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y cuadros de distribución

- Sistemas de alimentación ininterrumpida (SAI)

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de refrigeración

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de núcleo y estructura

- Instalación y puesta en marcha

- Ingeniería de diseño

- Sistemas de protección contra incendios, seguridad y protección

- Soluciones de gestión de infraestructura de centros de datos (DCIM)/Sistema de gestión de edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- Servicios bancarios, financieros y de seguros (BFSI)

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor que 25 MW y menor o igual a 60 MW)

- Mega (mayor que 60 MW)

- Por geografía

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de hiperescala, líderes de ventas de colocación y planificadores de suministro eléctrico en el cinturón solar de EE.UU., Ontario y Querétaro. Estas conversaciones pusieron a prueba las hipótesis de densidad de servidores, los cambios en los plazos de entrega de los alimentadores de 34,5 kV y las tasas de adopción de la refrigeración líquida, lo que nos permitió ajustar los rangos de vacantes y ASP sugeridos por el trabajo de escritorio.

Investigación documental

Empezamos con los archivos de las compañías eléctricas, los datos de carga de la Comisión Federal Reguladora de la Energía, las series de precios de la electricidad de la Administración de Información Energética de EE.UU. y las estadísticas aduaneras de importación de servidores y conmutadores. Grupos comerciales como el Uptime Institute y el Information Technology Industry Council nos proporcionaron datos de referencia sobre tasas de fallo y PUE, mientras que organismos regionales como el Northern Virginia Technology Council nos ofrecieron información sobre la construcción de centros. Las declaraciones financieras, los formularios 10-K, los registros de licitaciones de proyectos y los archivos de noticias de Dow Jones Factiva completaban la pila secundaria. Según el acceso de pago de ���ϲ����� a D&B Hoovers y Marklines, las divisiones de ingresos de los proveedores y las tendencias de los envíos ayudaron a anclar las curvas de costes de capital. Las fuentes enumeradas aquí ilustran la amplitud de las aportaciones; muchos conjuntos de datos adicionales sirvieron de base para comprobaciones y aclaraciones intermedias.

Dimensionamiento y previsión del mercado

Desplegamos un modelo descendente que reconstruye grupos de demanda a partir de la carga de TI instalada, las colas de conexión de las empresas de servicios públicos y las canalizaciones de campus anunciadas, que posteriormente se cruzan con instantáneas ascendentes selectivas, como recuentos de bastidores muestreados multiplicados por facturas de hardware promediadas. Variables clave como el consumo medio de energía de los bastidores, los nuevos MW añadidos por cada mil millones de dólares de inversión, el precio regional de los PPA, los mandatos de soberanía de datos y las tasas de conexión de GPU impulsan la conversión de valor. Una regresión multivariante relaciona estos indicadores con los ingresos anuales, mientras que el suavizado ARIMA se ocupa de la volatilidad a corto plazo. Las lagunas de datos en las listas de proveedores se cubren con medias ponderadas de proyectos próximos confirmados durante las llamadas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones de tres niveles: análisis automatizados de las desviaciones, auditorías de analistas homólogos y aprobación de los directivos. Los actualizamos cada doce meses y activamos revisiones provisionales tras acontecimientos importantes, como subidas de tarifas o cambios en las subvenciones federales. Antes de su publicación, un analista revisa los datos del último trimestre para mantener las cifras actualizadas.

Ancla de credibilidad: Por qué el centro de datos a hiperescala de Norteamérica de Mordor es el referente en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes umbrales de instalaciones, puntos de reconocimiento de ingresos y cadencias de actualización.

Entre los factores clave de la brecha se incluyen los siguientes: algunos editores integran los servicios de nube empresarial en el valor de mercado, otros aplican CAGR conservadoras del 12-15 % que ignoran las perturbaciones de la densidad de bastidores de IA, y muchos traducen los MW en dólares con factores estáticos de $/MW que van por detrás de la inflación ASP en tiempo real. El modelo de Mordor actualiza anualmente los coeficientes de densidad, precios y costes de construcción, y nuestro alcance aísla únicamente las plantas de hiperescala.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 40,75 B (2025) | Inteligencia de Mordor | - |

| USD 9,53 B (2024) | Consultoría regional A | Utiliza un límite de 50 MW, excluye los ingresos por autoconstrucción y se actualiza cada dos años. |

| USD 138 B (2025) | Diario profesional B | Agrupa la colocación mayorista y los emplazamientos de grandes empresas; aplica una CAGR fija del 22 % sin recalibración de la densidad |

Estos contrastes demuestran que los disciplinados filtros de alcance de Mordor y las variables ajustadas anualmente ofrecen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta señales claras de potencia, precios y capacidad.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de datos de hiperescala en América del Norte para 2031?

Se espera que el mercado alcance USD 256.096,52 millones para 2031.

¿Qué segmento crece más rápido dentro de la categoría de usuario final?

Los servicios en la nube de IA/ML avanzan a una CAGR del 13,90%.

¿Por qué los sistemas de refrigeración líquida están ganando terreno?

Las cargas de trabajo de IA elevan la densidad de energía de los bastidores hasta 300 kW, y la refrigeración líquida es más eficiente para gestionar ese calor mientras mantiene el PUE cerca de 1,1.

¿Qué país ofrece la tasa de crecimiento más alta en la región?

��é�澱���� lidera con una CAGR proyectada del 17,20% debido a los incentivos de nearshoring y la inversión de los hiperescaladores.

¿Qué tan significativos son los costos de infraestructura de red?

El equipo de red representa el 32,0% del gasto en componentes porque las redes de alto ancho de banda son vitales para el procesamiento distribuido de IA.

¿Qué nivel de fiabilidad se está volviendo común para las salas críticas de IA?

Las instalaciones de Nivel IV se expanden un 11,7% anualmente a medida que las empresas exigen cero tiempo de inactividad para el entrenamiento e inferencia continua de IA.

Última actualización de la página el: