Tama帽o y 笔补谤迟颈肠颈辫补肠颈贸苍 del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Visi贸n General del Mercado

| Per铆odo de Estudio | 2019 - 2030 |

|---|---|

| Per铆odo de Datos Pronosticados | 2025 - 2030 |

| Per铆odo de Datos Hist贸ricos | 2019 - 2023 |

| Tasa de crecimiento | 3.68% CAGR |

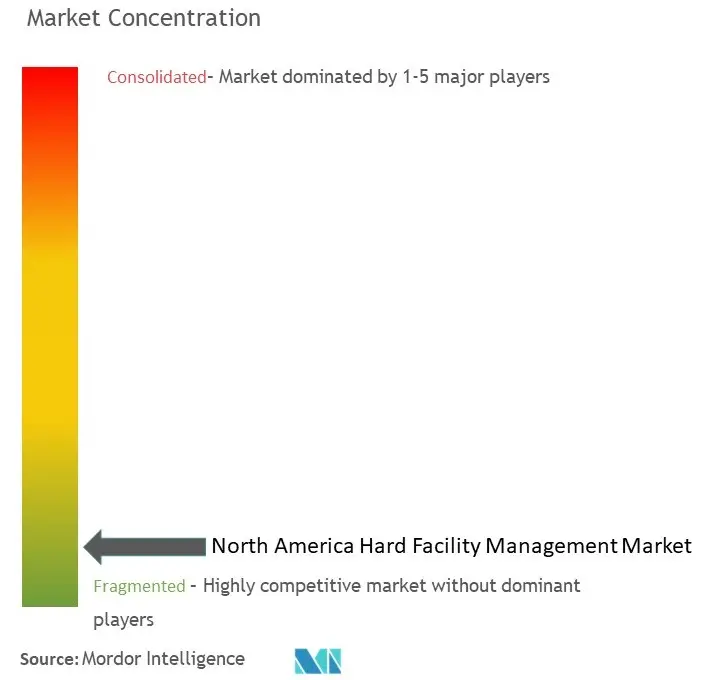

| Concentraci贸n del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen 漏 黑料不打烊. El uso requiere atribuci贸n seg煤n CC BY 4.0. | |

An谩lisis del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte por 黑料不打烊

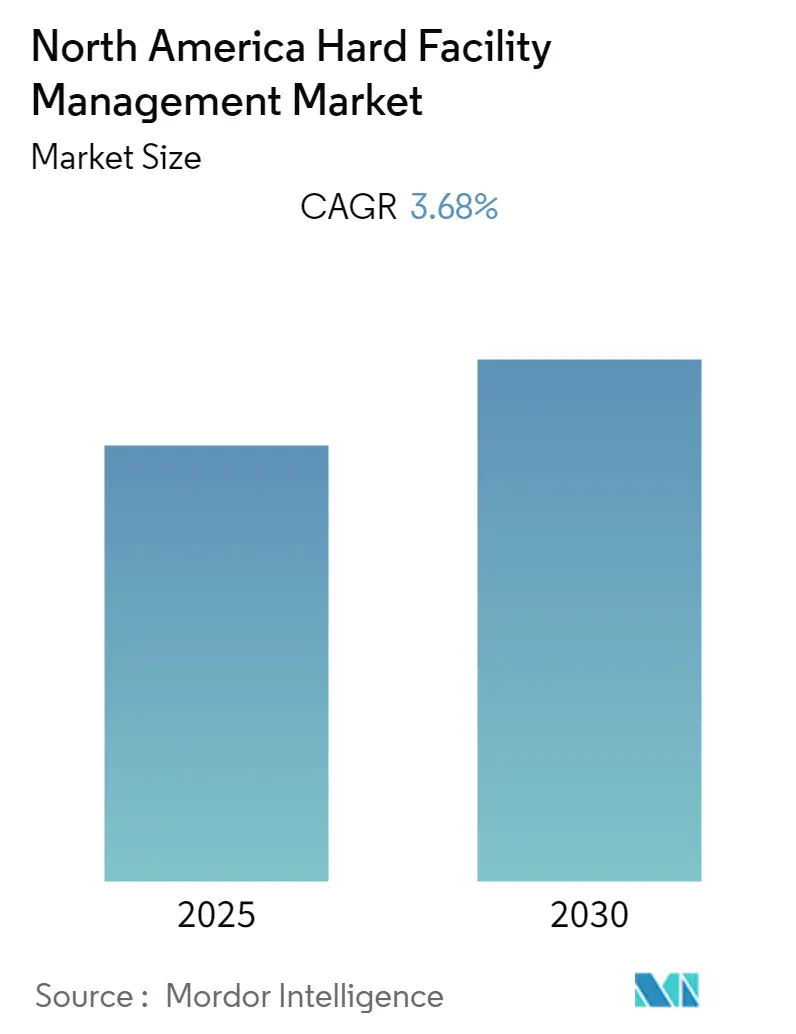

Se espera que el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte registre una CAGR del 3,68% durante el per铆odo de previsi贸n.

El panorama de la gesti贸n de instalaciones duras en Am茅rica del Norte est谩 experimentando una transformaci贸n significativa impulsada por un s贸lido crecimiento econ贸mico y la expansi贸n del sector de la construcci贸n. La industria de la construcci贸n de Estados Unidos ha demostrado una resiliencia notable, con el sector de la construcci贸n contribuyendo con 1.007,1 mil millones de USD al PIB en 2022, marcando un crecimiento sustancial respecto a a帽os anteriores. Esta expansi贸n ha generado una mayor demanda de servicios integrales de gesti贸n de sistemas de edificios en diversos sectores, particularmente en espacios comerciales e industriales. El sector inmobiliario comercial ha emergido como un motor clave de crecimiento, con el mercado de Estados Unidos valorado en 10.558,73 mil millones de USD a diciembre de 2022, lo que requiere soluciones sofisticadas de gesti贸n de infraestructura para mantener y optimizar estos activos.

La industria est谩 siendo testigo de un cambio de paradigma hacia soluciones integradas de gesti贸n de instalaciones, que combinan los servicios de mantenimiento tradicionales con capacidades tecnol贸gicas avanzadas. Esta evoluci贸n se ejemplifica con adquisiciones estrat茅gicas como la compra de la tecnolog铆a E2C por parte de CBRE Group en agosto de 2023, que mejora su oferta de servicios de gesti贸n de instalaciones mediante soluciones basadas en datos de IA/ML. La integraci贸n de tecnolog铆as de edificios inteligentes y sistemas de automatizaci贸n es cada vez m谩s frecuente, con gestores de instalaciones que aprovechan estos avances para optimizar la eficiencia operativa y reducir los costos de mantenimiento. Esta transformaci贸n tecnol贸gica es particularmente evidente en el sector HVAC, donde los precios al productor aumentaron un 20% en 2022, lo que refleja la creciente sofisticaci贸n y demanda de sistemas avanzados de control clim谩tico.

La sostenibilidad y la eficiencia energ茅tica han emergido como prioridades cr铆ticas en las operaciones de gesti贸n de instalaciones. En julio de 2023, la administraci贸n Biden lanz贸 la Iniciativa de Edificios Clim谩ticamente Inteligentes, con el objetivo de implementar servicios de eficiencia energ茅tica en 350.000 edificios federales. Esta iniciativa refleja una tendencia m谩s amplia de la industria hacia la responsabilidad ambiental y la optimizaci贸n de costos mediante pr谩cticas sostenibles. El mercado est谩 viendo una mayor adopci贸n de sistemas de gesti贸n de energ铆a, medidores inteligentes y tecnolog铆as de construcci贸n ecol贸gica, con proveedores de gesti贸n de instalaciones que ampl铆an sus carteras de servicios para incluir soluciones de sostenibilidad especializadas.

La industria est谩 experimentando una consolidaci贸n significativa a trav茅s de asociaciones estrat茅gicas y colaboraciones tecnol贸gicas. En junio de 2023, la asociaci贸n de Eaton con FMX para implementar programas de mantenimiento preventivo demuestra el movimiento de la industria hacia soluciones de mantenimiento predictivo. El sector de la construcci贸n comercial contin煤a expandi茅ndose, con el valor de la nueva construcci贸n privada alcanzando aproximadamente 115,55 mil millones de USD en 2022, impulsando la demanda de servicios especializados de construcci贸n. Los actores del mercado se centran cada vez m谩s en desarrollar ofertas de servicios integrales que combinen los servicios tradicionales de gesti贸n de instalaciones duras con soluciones digitales, lo que refleja las necesidades cambiantes de las instalaciones modernas y sus operadores. El 茅nfasis en las operaciones de edificios y los servicios t茅cnicos de edificios es cada vez m谩s pronunciado a medida que las instalaciones buscan eficiencia y sostenibilidad.

Tendencias e Informaci贸n del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

ALTA DEMANDA DE SERVICIOS HVAC EN ESTADOS UNIDOS

Estados Unidos experimenta diversas condiciones clim谩ticas en sus regiones, desde el fr铆o extremo en los estados del norte hasta el calor intenso en las regiones del sur, lo que requiere sistemas HVAC robustos para mantener ambientes interiores confortables durante todo el a帽o. Esta diversidad clim谩tica ha creado una demanda sustancial de servicios HVAC, reflejada en las estad铆sticas de empleo de la Oficina de Estad铆sticas Laborales de Estados Unidos, que muestran que alrededor de 415.800 mec谩nicos e instaladores de calefacci贸n, aire acondicionado y refrigeraci贸n estaban empleados en 2022, con proyecciones que indican un crecimiento hasta 438.800 para 2032. El creciente 茅nfasis en la eficiencia energ茅tica y la sostenibilidad ha amplificado a煤n m谩s esta demanda, ya que los proveedores de gesti贸n de instalaciones son esenciales para implementar tecnolog铆as de eficiencia energ茅tica como termostatos inteligentes, motores de velocidad variable y controles avanzados que se alinean con los objetivos de sostenibilidad tanto del sector p煤blico como del privado.

La integraci贸n de tecnolog铆as avanzadas en los sistemas HVAC ha transformado el panorama de servicios, con sensores IoT y controles inteligentes que ofrecen oportunidades sin precedentes para la innovaci贸n y la optimizaci贸n. Los proveedores de gesti贸n de instalaciones que adoptan estas tecnolog铆as pueden ofrecer a sus clientes un rendimiento mejorado del sistema, mantenimiento predictivo y capacidades de monitoreo en tiempo real. Adem谩s, las estrictas regulaciones ambientales y los c贸digos de construcci贸n exigen el cumplimiento de est谩ndares espec铆ficos relacionados con HVAC, incluidos los mandatos de eficiencia energ茅tica, la eliminaci贸n progresiva de refrigerantes y la reducci贸n de emisiones. Este entorno regulatorio ha creado una necesidad cr铆tica de servicios expertos de gesti贸n HVAC, ya que el incumplimiento puede resultar en sanciones significativas e interrupciones operativas, lo que hace que los servicios profesionales de gesti贸n de instalaciones sean indispensables para mantener el cumplimiento normativo y garantizar un rendimiento 贸ptimo del sistema. El papel del mantenimiento HVAC es crucial en este contexto, asegurando que los sistemas no solo cumplan con las normativas, sino que tambi茅n sean eficientes y confiables.

AUMENTO DE LAS ACTIVIDADES DE INFRAESTRUCTURA EN LA REGI脫N

La regi贸n de Am茅rica del Norte est谩 experimentando un crecimiento significativo en el desarrollo de infraestructura, particularmente en los sectores comercial e industrial. Seg煤n la Oficina del Censo de Estados Unidos, el valor de la construcci贸n comercial alcanz贸 114,79 mil millones de USD en 2022, marcando un aumento sustancial del 21,47% respecto a 2021. Este crecimiento est谩 respaldado por las proyecciones del Instituto Americano de Arquitectos, que anticipa aproximadamente un 19,7% de crecimiento en el mercado de construcci贸n no residencial de Estados Unidos en 2023, con la construcci贸n industrial esperada para mostrar el cambio interanual m谩s sustancial de alrededor del 55%. Estos desarrollos han creado una demanda sin precedentes de servicios integrales de gesti贸n de instalaciones para garantizar la operaci贸n y el mantenimiento eficientes de estas nuevas infraestructuras.

La expansi贸n de la infraestructura es particularmente evidente en el sector corporativo, con grandes empresas tecnol贸gicas estableciendo nuevas instalaciones en toda la regi贸n. Por ejemplo, en julio de 2023, Infosys Public Services anunci贸 la apertura de su nueva subsidiaria en 颁补苍补诲谩, con sede en Ottawa y oficinas locales en m煤ltiples ubicaciones, incluidas Mississauga, Calgary y Burnaby. Esta tendencia de expansi贸n corporativa se complementa con inversiones significativas en proyectos de infraestructura p煤blica. Por ejemplo, en mayo de 2023, la Administraci贸n de Servicios Generales de Estados Unidos anunci贸 una inversi贸n de 43,5 millones de USD para mejoras en diez edificios federales, centrada en mejorar la infraestructura de los edificios e instalar nueva tecnolog铆a para mejorar la eficiencia energ茅tica. Estos desarrollos demuestran el s贸lido crecimiento en las actividades de infraestructura en diversos sectores, impulsando la demanda de servicios especializados de gesti贸n de instalaciones para mantener y optimizar estas instalaciones nuevas y mejoradas. La necesidad de mantenimiento de infraestructura y mantenimiento de edificios es cada vez m谩s cr铆tica para apoyar estas expansiones, garantizando la longevidad y eficiencia de las instalaciones. Adem谩s, la integraci贸n de servicios de ingenier铆a de edificios es vital para abordar las complejas necesidades de la infraestructura moderna.

An谩lisis de Segmentos: Por Tipo

Segmento de Servicios de Mantenimiento MEP y HVAC en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

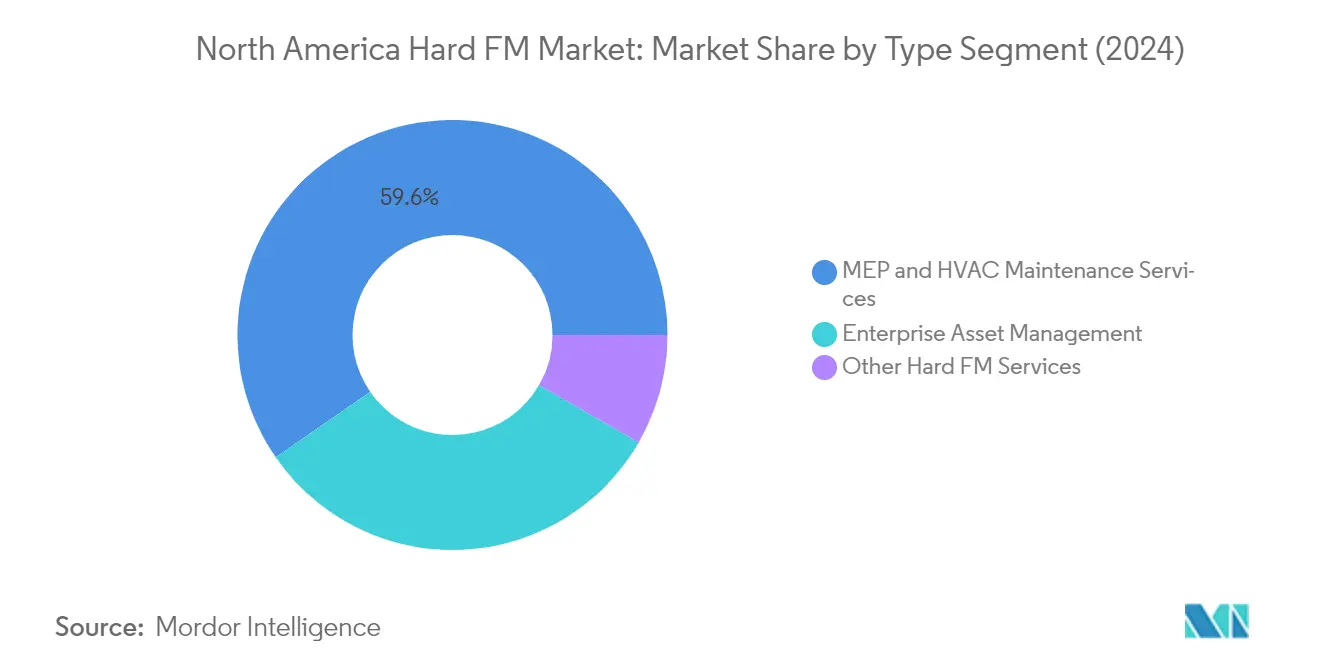

El segmento de servicios de mantenimiento MEP (Mec谩nica, Electricidad y Plomer铆a) y HVAC domina el mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte, con una participaci贸n de mercado de aproximadamente el 60% en 2024. Esta significativa posici贸n en el mercado est谩 impulsada principalmente por la creciente adopci贸n de edificios inteligentes en los sectores industrial, comercial e institucional de la regi贸n, lo que requiere sistemas HVAC avanzados para automatizar sus funcionalidades. La prominencia del segmento se ve reforzada por diversas iniciativas gubernamentales y esquemas de reembolso, incluidos sistemas de cr茅dito fiscal que incentivan a los operadores y propietarios de edificios a actualizar sus sistemas HVAC para un rendimiento eficiente. El creciente 茅nfasis en la gesti贸n de sistemas de edificios y la necesidad cr铆tica de mantener una calidad 贸ptima del aire interior en edificios comerciales e institucionales tambi茅n han contribuido al liderazgo del segmento en el mercado.

Segmento de Gesti贸n de Activos Empresariales en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Se proyecta que el segmento de Gesti贸n de Activos Empresariales demuestre un crecimiento sustancial en el mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte de 2024 a 2029. Este crecimiento est谩 impulsado principalmente por la creciente adopci贸n de tecnolog铆as basadas en IoT e IA/ML para automatizar el monitoreo del rendimiento de los activos, particularmente en el panorama industrial. La expansi贸n del segmento est谩 respaldada por el creciente enfoque de las organizaciones en optimizar los costos del ciclo de vida de los activos, mejorar la confiabilidad del rendimiento e implementar programas de mantenimiento estrat茅gico. Se espera que la integraci贸n de tecnolog铆as avanzadas para el mantenimiento predictivo, junto con la creciente demanda de soluciones de seguimiento y monitoreo de activos en diversas industrias, particularmente en los sectores de manufactura y salud, impulse la trayectoria de crecimiento del segmento durante el per铆odo de previsi贸n.

Segmentos Restantes en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Otros servicios de gesti贸n de instalaciones duras, incluida la gesti贸n de energ铆a, la gesti贸n de instalaciones en alta mar, los sistemas de protecci贸n contra incendios, los sistemas de control de acceso y los sistemas de mantenimiento estructural, desempe帽an un papel vital en el ecosistema del mercado. Estos servicios son particularmente cruciales para apoyar la transici贸n de la regi贸n hacia operaciones sostenibles y una mayor seguridad en los edificios. La importancia del segmento se amplifica por las estrictas regulaciones de seguridad y el creciente 茅nfasis en la eficiencia energ茅tica en instalaciones comerciales e industriales. El creciente enfoque en soluciones de seguridad integradas y operaciones de edificios sostenibles contin煤a impulsando la innovaci贸n y la expansi贸n de servicios en estos servicios de gesti贸n de instalaciones duras auxiliares pero esenciales.

An谩lisis de Segmentos: Por Usuario Final

Segmento Comercial en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

El segmento comercial domina el mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte, con una participaci贸n de mercado de aproximadamente el 32% en 2024, equivalente a 75,75 mil millones de USD. Esta significativa posici贸n en el mercado est谩 impulsada principalmente por el s贸lido crecimiento en las actividades de construcci贸n comercial y la creciente adopci贸n de soluciones avanzadas de gesti贸n de instalaciones en edificios de oficinas, espacios comerciales e instalaciones corporativas. La fortaleza del segmento se ve reforzada por las crecientes tendencias de digitalizaci贸n en los espacios comerciales, con empresas que implementan cada vez m谩s tecnolog铆as de edificios inteligentes y soluciones integradas de gesti贸n de instalaciones. La demanda es particularmente fuerte en Estados Unidos y 颁补苍补诲谩, donde el desarrollo inmobiliario comercial y la modernizaci贸n de la infraestructura comercial existente contin煤an impulsando la necesidad de servicios integrales de gesti贸n de instalaciones duras, incluido el mantenimiento HVAC, la gesti贸n de sistemas el茅ctricos y las soluciones de automatizaci贸n de edificios.

Segmento 笔煤产濒颈肠辞/滨苍蹿谤补别蝉迟谤耻肠迟耻谤补 en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

El segmento p煤blico/infraestructura est谩 emergiendo como el segmento de m谩s r谩pido crecimiento en el mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte, con una tasa de crecimiento proyectada de aproximadamente el 7% en 颁补苍补诲谩 y el 5% en Estados Unidos de 2024 a 2029. Este crecimiento acelerado est谩 impulsado principalmente por las significativas inversiones gubernamentales en proyectos de desarrollo y modernizaci贸n de infraestructura en ambos pa铆ses. El crecimiento del segmento est谩 respaldado por un enfoque creciente en el desarrollo de infraestructura sostenible, iniciativas de ciudades inteligentes y la modernizaci贸n de instalaciones p煤blicas. La implementaci贸n de soluciones avanzadas de gesti贸n de instalaciones en edificios gubernamentales, centros de transporte y servicios p煤blicos est谩 creando oportunidades sustanciales para los proveedores de servicios. El segmento est谩 siendo testigo de una mayor adopci贸n de soluciones de eficiencia energ茅tica y tecnolog铆as de edificios inteligentes, particularmente en edificios federales y proyectos de infraestructura p煤blica.

Segmentos Restantes en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Los segmentos institucional, industrial y otros usuarios finales representan colectivamente porciones significativas del mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte, cada uno atendiendo necesidades y requisitos distintos. El segmento institucional, que abarca instalaciones de salud e instituciones educativas, se caracteriza por su enfoque en requisitos de mantenimiento especializados y el estricto cumplimiento normativo. El segmento industrial, que atiende a plantas de manufactura e instalaciones industriales, enfatiza la eficiencia operativa y los servicios de gesti贸n de activos. El segmento de otros usuarios finales, que incluye instalaciones de turismo y entretenimiento, se centra en requisitos de mantenimiento especializados para tipos de infraestructura 煤nicos. Estos segmentos est谩n experimentando tasas de crecimiento variables impulsadas por desarrollos espec铆ficos del sector, avances tecnol贸gicos y un creciente enfoque en la eficiencia operativa y la sostenibilidad.

An谩lisis del Segmento Geogr谩fico del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte en Estados Unidos

Estados Unidos domina el panorama de la gesti贸n de instalaciones duras de Am茅rica del Norte, con aproximadamente el 87% de la participaci贸n total del mercado en 2024. La prominencia del pa铆s en el mercado est谩 impulsada por su extenso sector inmobiliario comercial, su s贸lida infraestructura industrial y el creciente 茅nfasis en la automatizaci贸n de edificios y la eficiencia energ茅tica. El mercado es particularmente s贸lido en los servicios de mantenimiento MEP (Mec谩nica, Electricidad y Plomer铆a) y HVAC, lo que refleja la avanzada infraestructura tecnol贸gica del pa铆s y los estrictos requisitos de mantenimiento de edificios. La presencia de los principales proveedores de servicios de gesti贸n de instalaciones, junto con la creciente adopci贸n de tecnolog铆as de edificios inteligentes y la integraci贸n de IoT, ha creado un ecosistema sofisticado para los servicios de gesti贸n de instalaciones duras. El mercado se ve fortalecido a煤n m谩s por las significativas inversiones en construcci贸n comercial, instalaciones industriales y proyectos de infraestructura p煤blica, particularmente en las principales 谩reas metropolitanas. El creciente enfoque en las operaciones sostenibles de edificios y la optimizaci贸n energ茅tica tambi茅n ha catalizado la demanda de soluciones avanzadas de gesti贸n de instalaciones, mientras que la expansi贸n de centros de datos y centros tecnol贸gicos contin煤a creando nuevas oportunidades para los proveedores de servicios. Adem谩s, la integraci贸n de servicios de edificios y soluciones de mantenimiento de propiedades es fundamental para mejorar la eficiencia de la gesti贸n de activos f铆sicos en toda la regi贸n.

Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte en 颁补苍补诲谩

颁补苍补诲谩 representa un mercado de crecimiento din谩mico en el sector de gesti贸n de instalaciones duras de Am茅rica del Norte, con una CAGR proyectada de aproximadamente el 5% de 2024 a 2029. El mercado del pa铆s se caracteriza por las crecientes inversiones en desarrollo de infraestructura, particularmente en los sectores comercial e institucional. El compromiso del gobierno canadiense con las pr谩cticas de construcci贸n sostenible y la eficiencia energ茅tica ha creado oportunidades sustanciales para los proveedores de servicios de gesti贸n de instalaciones duras. El mercado est谩 siendo testigo de una transformaci贸n significativa a trav茅s de la adopci贸n de tecnolog铆as avanzadas y soluciones integradas de gesti贸n de instalaciones, particularmente en los principales centros urbanos como Toronto, Vancouver y Montreal. El enfoque del pa铆s en las iniciativas de energ铆a limpia y los servicios de gesti贸n de energ铆a eficiente se ha convertido en un motor clave para el crecimiento del mercado, respaldado por marcos regulatorios estrictos y objetivos de sostenibilidad. El sector industrial, particularmente en manufactura y recursos naturales, contin煤a generando una demanda sustancial de servicios especializados de gesti贸n de instalaciones. Adem谩s, los sectores de salud y educaci贸n est谩n emergiendo como contribuyentes significativos al crecimiento del mercado, impulsados por los continuos esfuerzos de modernizaci贸n de infraestructura y la necesidad de servicios de mantenimiento especializados. El 茅nfasis en la ingenier铆a de edificios y la gesti贸n de infraestructura es crucial para apoyar la r谩pida expansi贸n del mercado de 颁补苍补诲谩.

Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte en Otros Mercados

El mercado de gesti贸n de instalaciones duras de Am茅rica del Norte gira principalmente en torno a Estados Unidos y 颁补苍补诲谩, siendo estas dos naciones el n煤cleo de la estructura del mercado regional. Ambos pa铆ses demuestran caracter铆sticas de mercado distintas moldeadas por sus paisajes econ贸micos 煤nicos, entornos regulatorios y patrones de desarrollo de infraestructura. La integraci贸n de tecnolog铆as avanzadas, iniciativas de sostenibilidad y medidas de eficiencia energ茅tica sigue siendo un hilo conductor en ambos mercados. Si bien Estados Unidos lidera en t茅rminos de tama帽o de mercado y adopci贸n tecnol贸gica, 颁补苍补诲谩 muestra un prometedor potencial de crecimiento impulsado por inversiones en infraestructura e iniciativas de sostenibilidad. La din谩mica del mercado en ambos pa铆ses est谩 influenciada por tendencias similares, incluido el cambio hacia soluciones integradas de gesti贸n de instalaciones, el creciente enfoque en el mantenimiento predictivo y la creciente importancia de los servicios de gesti贸n de energ铆a. El panorama competitivo en ambos mercados se caracteriza por la presencia de empresas globales de gesti贸n de instalaciones y especialistas regionales, creando un s贸lido ecosistema de servicios que atiende a las diversas necesidades de los clientes en varios sectores.

Panorama Competitivo

Principales Empresas en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

El mercado de gesti贸n de instalaciones duras de Am茅rica del Norte cuenta con actores destacados como Sodexo, Johnson Controls International PLC, Carrier Global Corporation, Jacobs Solutions Inc., AECOM, ARAMARK, CBRE Group Inc., Cushman & Wakefield PLC, Guardian Service Industries Inc., Jones Lang LaSalle Incorporated y EMCOR Facilities Services Inc. Estas empresas est谩n persiguiendo activamente la innovaci贸n tecnol贸gica a trav茅s de la integraci贸n de IoT, IA y soluciones de edificios inteligentes para mejorar sus ofertas de servicios y eficiencia operativa. Los l铆deres del mercado est谩n enfatizando las soluciones de sostenibilidad y gesti贸n de energ铆a, particularmente en sistemas HVAC y de automatizaci贸n de edificios. Las empresas est谩n expandiendo su presencia geogr谩fica a trav茅s de adquisiciones y asociaciones estrat茅gicas, especialmente en segmentos de mercado emergentes. La industria es testigo de una inversi贸n continua en capacidades digitales, con empresas que desarrollan plataformas propietarias para la gesti贸n de activos, el mantenimiento preventivo y la optimizaci贸n energ茅tica. Adem谩s, existe un enfoque creciente en proporcionar soluciones integradas de gesti贸n de instalaciones que combinen servicios tanto duros como blandos para satisfacer las demandas cambiantes de los clientes.

La Consolidaci贸n del Mercado Impulsa el Patr贸n de Evoluci贸n de la Industria

El mercado de gesti贸n de instalaciones duras de Am茅rica del Norte exhibe una combinaci贸n de conglomerados globales y actores regionales especializados, con grandes corporaciones multinacionales que mantienen una participaci贸n de mercado significativa a trav茅s de sus carteras de servicios integrales y su amplia cobertura geogr谩fica. La estructura del mercado se caracteriza por una consolidaci贸n continua a trav茅s de fusiones y adquisiciones, ya que los actores m谩s grandes buscan expandir sus capacidades t茅cnicas y presencia regional adquiriendo proveedores de servicios especializados y empresas tecnol贸gicas. Las empresas est谩n apuntando particularmente a adquisiciones que fortalezcan sus capacidades de transformaci贸n digital y mejoren su cartera de soluciones de gesti贸n de instalaciones sostenibles.

El panorama competitivo est谩 evolucionando con un 茅nfasis creciente en las asociaciones estrat茅gicas entre proveedores de gesti贸n de instalaciones y empresas tecnol贸gicas, creando ofertas de servicios integradas que combinan los servicios tradicionales de gesti贸n de instalaciones duras con soluciones digitales avanzadas. Los l铆deres del mercado est谩n invirtiendo fuertemente en el desarrollo de tecnolog铆as y plataformas propietarias, mientras que los actores regionales se centran en servicios especializados y experiencia en el mercado local. La industria tambi茅n es testigo de la colaboraci贸n entre competidores para proyectos a gran escala, particularmente en los sectores gubernamental y de salud, donde se requieren capacidades de servicio integrales.

La Innovaci贸n y la Integraci贸n Impulsan el 脡xito Futuro

El 茅xito en el mercado de gesti贸n de instalaciones duras de Am茅rica del Norte depende cada vez m谩s de la capacidad de las empresas para integrar tecnolog铆as avanzadas mientras mantienen una prestaci贸n de servicios rentable. Los actores establecidos del mercado se centran en desarrollar plataformas digitales integrales que permitan el mantenimiento predictivo, el monitoreo en tiempo real y la optimizaci贸n energ茅tica, al tiempo que ampl铆an sus soluciones de gesti贸n de instalaciones sostenibles. Las empresas est谩n invirtiendo en el desarrollo de la fuerza laboral y la capacitaci贸n t茅cnica para abordar la creciente complejidad de los sistemas de edificios y la creciente demanda de servicios de mantenimiento especializados. La capacidad de proporcionar soluciones integradas que combinen m煤ltiples ofertas de servicios mientras se mantiene la calidad del servicio y la eficiencia operativa se ha convertido en un diferenciador cr铆tico.

Para los nuevos participantes y los actores m谩s peque帽os, el 茅xito radica en identificar y atender nichos de mercado o segmentos de servicios especializados mientras se construye una s贸lida presencia y experiencia local. Las empresas deben navegar por el creciente enfoque regulatorio en la sostenibilidad ambiental y la eficiencia energ茅tica, adaptando sus ofertas de servicios para cumplir con los requisitos de cumplimiento en evoluci贸n. El mercado muestra barreras de entrada moderadas en los servicios b谩sicos, pero altas en los servicios t茅cnicos especializados y las soluciones integradas. Las relaciones con los clientes y la calidad del servicio siguen siendo factores cruciales, con clientes que buscan cada vez m谩s asociaciones a largo plazo con proveedores que puedan demostrar un rendimiento constante y capacidades de innovaci贸n. El 茅xito futuro de la industria estar谩 determinado por la capacidad de los proveedores para equilibrar el avance tecnol贸gico con la prestaci贸n pr谩ctica de servicios mientras mantienen s贸lidas relaciones con los clientes.

L铆deres de la Industria de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Sodexo

Johnson Controls International PLC

Carrier Global Corporation

Jacobs Solutions Inc.

AECOM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2023 - Carrier Global Corporation adquiri贸 estrat茅gicamente Viessmann Climate Solutions, marcando un paso significativo en su Transformaci贸n de Cartera. Esta adquisici贸n subraya el compromiso de Carrier Global Corporation de expandir su presencia en Soluciones Inteligentes de Clima y Energ铆a. Este movimiento se alinea perfectamente con su estrategia de crecimiento de mercado, destinada a reforzar su participaci贸n de mercado en el 谩mbito de los servicios de Gesti贸n de Instalaciones Duras.

- Julio de 2023: EMCOR Group, Inc., un actor destacado en la industria, adquiri贸 con 茅xito ECM Holding Group, Inc., una empresa con sede en Wisconsin especializada en servicios de modernizaci贸n para la eficiencia energ茅tica. Esta adquisici贸n estrat茅gica est谩 destinada a fortalecer la presencia de EMCOR en el sector de servicios especializados de eficiencia energ茅tica. Tambi茅n ampliar谩 el alcance de su cartera nacional, permiti茅ndoles ofrecer una gama m谩s completa de soluciones integradas de conservaci贸n de energ铆a y sostenibilidad.

Alcance del Informe del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte

Los servicios de gesti贸n de instalaciones duras (HFM) implican la gesti贸n de las personas, la tecnolog铆a, los sistemas y el equipo que conforman la estructura f铆sica de una empresa.

El mercado de gesti贸n de instalaciones duras de Am茅rica del Norte est谩 segmentado por tipo (MEP (mec谩nica, electricidad y plomer铆a), servicios de mantenimiento HVAC, gesti贸n de activos empresariales y otros servicios HFM), por usuarios finales (comercial, institucional, p煤blico/infraestructura, industrial y otros usuarios finales) y geograf铆a (Estados Unidos y 颁补苍补诲谩).

Los tama帽os y previsiones del mercado se proporcionan en t茅rminos de valor (USD) para todos los segmentos anteriores.

| Estados Unidos | Por Tipo | Servicios de Mantenimiento MEP (Mec谩nica, Electricidad y Plomer铆a) y HVAC |

| Gesti贸n de Activos Empresariales | ||

| Otros Servicios de Gesti贸n de Instalaciones Duras | ||

| Por Usuario Final | Comercial | |

| Institucional | ||

| 笔煤产濒颈肠辞/滨苍蹿谤补别蝉迟谤耻肠迟耻谤补 | ||

| Industrial | ||

| Otros Usuarios Finales | ||

| 颁补苍补诲谩 | Por Tipo | Servicios de Mantenimiento MEP (Mec谩nica, Electricidad y Plomer铆a) y HVAC |

| Gesti贸n de Activos Empresariales | ||

| Otros Servicios de Gesti贸n de Instalaciones Duras | ||

| Por Usuario Final | Comercial | |

| Institucional | ||

| 笔煤产濒颈肠辞/滨苍蹿谤补别蝉迟谤耻肠迟耻谤补 | ||

| Industrial | ||

| Otros Usuarios Finales | ||

| Por Pa铆s | Estados Unidos | Por Tipo | Servicios de Mantenimiento MEP (Mec谩nica, Electricidad y Plomer铆a) y HVAC |

| Gesti贸n de Activos Empresariales | |||

| Otros Servicios de Gesti贸n de Instalaciones Duras | |||

| Por Usuario Final | Comercial | ||

| Institucional | |||

| 笔煤产濒颈肠辞/滨苍蹿谤补别蝉迟谤耻肠迟耻谤补 | |||

| Industrial | |||

| Otros Usuarios Finales | |||

| 颁补苍补诲谩 | Por Tipo | Servicios de Mantenimiento MEP (Mec谩nica, Electricidad y Plomer铆a) y HVAC | |

| Gesti贸n de Activos Empresariales | |||

| Otros Servicios de Gesti贸n de Instalaciones Duras | |||

| Por Usuario Final | Comercial | ||

| Institucional | |||

| 笔煤产濒颈肠辞/滨苍蹿谤补别蝉迟谤耻肠迟耻谤补 | |||

| Industrial | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

驴Cu谩l es el tama帽o actual del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte?

Se proyecta que el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte registre una CAGR del 3,68% durante el per铆odo de previsi贸n (2025-2030)

驴Qui茅nes son los actores clave en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte?

Sodexo, Johnson Controls International PLC, Carrier Global Corporation, Jacobs Solutions Inc. y AECOM son las principales empresas que operan en el Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte.

驴Qu茅 a帽os cubre este Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte?

El informe cubre el tama帽o hist贸rico del mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte para los a帽os: 2019, 2020, 2021, 2022, 2023 y 2024. El informe tambi茅n pronostica el tama帽o del Mercado de Gesti贸n de Instalaciones Duras de Am茅rica del Norte para los a帽os: 2025, 2026, 2027, 2028, 2029 y 2030.

脷ltima actualizaci贸n de la p谩gina el: