Tamaño y �ʲ����پ������貹����ó�� del Mercado de Frutas y Verduras Liofilizadas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

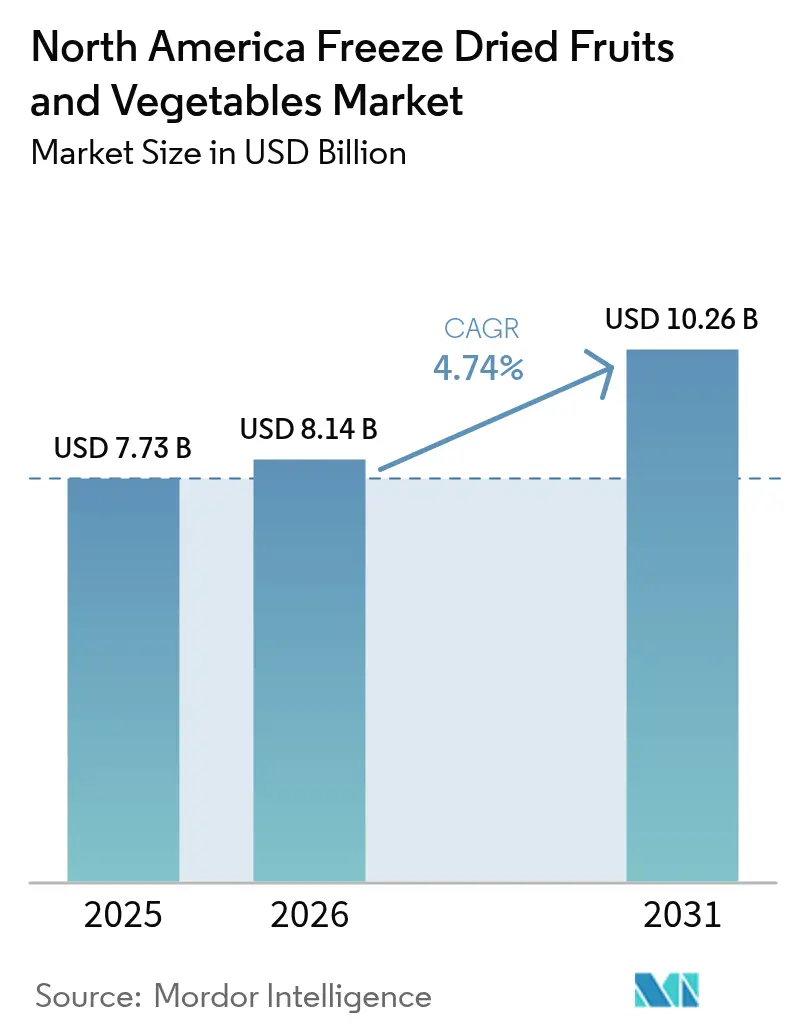

| Tamaño del mercado en el año base (2025) | 7.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

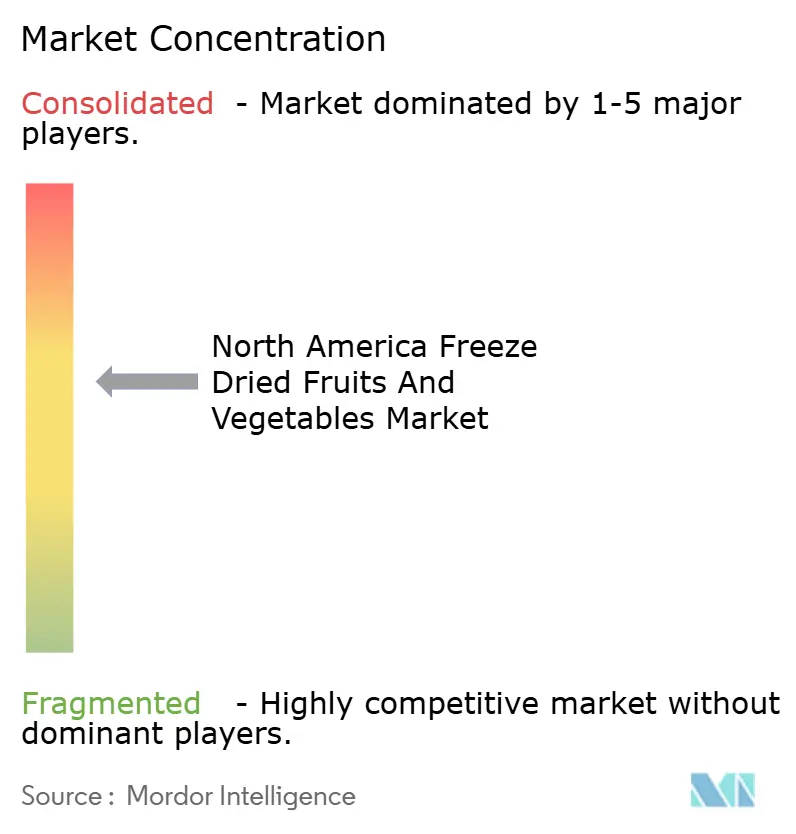

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frutas y Verduras Liofilizadas de América del Norte por ���ϲ�����

El tamaño del mercado de frutas y verduras liofilizadas de América del Norte fue valorado en 7,73 mil millones de USD en 2025 y se proyecta que alcance los 8,14 mil millones de USD en 2026 y los 10,26 mil millones de USD en 2031, creciendo a una CAGR del 4,74% de 2026 a 2031. Esta expansión moderada refleja un cambio estructural en la forma en que los procesadores de alimentos y los consumidores valoran la retención de nutrientes por encima de la simple extensión de la vida útil en estante. La capacidad de la liofilización para preservar hasta el 97% de los nutrientes originales la posiciona como el método de conservación premium; sin embargo, la intensidad de capital y el consumo de energía, a menudo varias veces superior al del secado por aire caliente, limitan la adopción entre los operadores sensibles a los costos. Los fabricantes que invierten en tecnologías híbridas de liofilización que integran asistencia por microondas o infrarrojo pueden reducir el consumo de energía, lo que potencialmente permite alcanzar la paridad de costos con el secado convencional mientras se preservan las ventajas de calidad de la liofilización. El posicionamiento estratégico dependerá del equilibrio entre el posicionamiento premium y la disciplina de costos, y es probable que los ganadores sean aquellos que dominen el procesamiento híbrido, aseguren contratos a largo plazo de materias primas y construyan canales directos al consumidor que capturen márgenes completos.

Conclusiones Clave del Informe

- Por tipo de producto, las frutas lideraron con el 63,57% de la participación del mercado de frutas y verduras liofilizadas de América del Norte en 2025, mientras que se prevé que las verduras crezcan a una CAGR del 5,41% hasta 2031.

- Por forma, el polvo y los gránulos representaron el 47,51% del mercado de frutas y verduras liofilizadas de América del Norte en 2025, y se proyecta que los trozos se expandan a una CAGR del 5,47% durante 2026-2031.

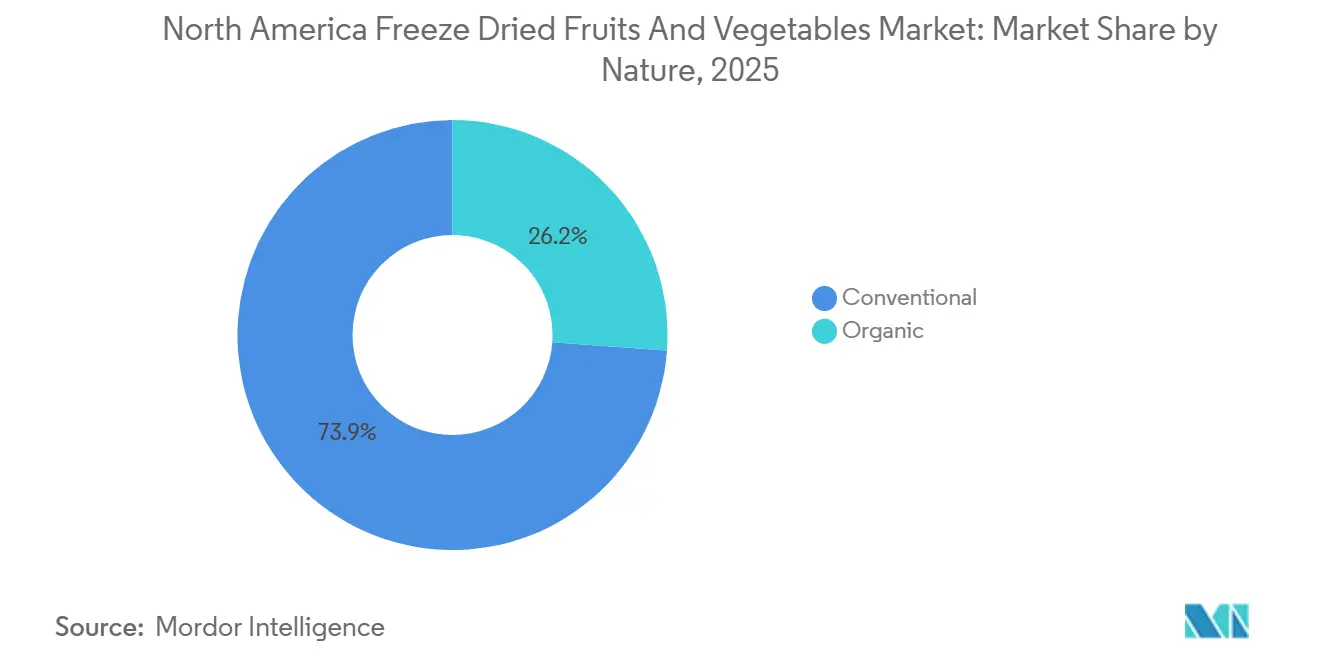

- Por naturaleza, las variantes convencionales capturaron el 73,85% de la participación del mercado de frutas y verduras liofilizadas de América del Norte en 2025; los productos orgánicos registran la CAGR proyectada más rápida del 5,17% hasta 2031.

- Por uso final, el canal de procesamiento de alimentos comandó el 43,57% de la participación en 2025, mientras que el comercio minorista avanza a una CAGR del 5,37% hasta 2031.

- Por geografía, Estados Unidos representó el 78,41% del tamaño del mercado de frutas y verduras liofilizadas de América del Norte en 2025; ��é�澱���� representa la geografía de más rápido crecimiento con una CAGR del 6,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Frutas y Verduras Liofilizadas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de alimentos ricos en nutrientes con enfoque en la salud | +1.2% | América del Norte, con mayor adopción en centros urbanos | Mediano plazo (2-4 años) |

| El consumo de aperitivos aumenta con los estilos de vida ocupados | +0.9% | Global, particularmente relevante para regiones remotas y propensas a desastres | Largo plazo (≥ 4 años) |

| Los alimentos utilizan cada vez más ingredientes funcionales | +1.1% | Europa, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Preferencia por ingredientes naturales y de etiqueta limpia | +0.8% | América del Norte, impulsado por canales de venta minorista premium | Mediano plazo (2-4 años) |

| Avances tecnológicos en liofilización | +1.0% | América del Norte, acelerado por el crecimiento del comercio electrónico | Corto plazo (≤ 2 años) |

| Las tendencias se inclinan hacia un consumo sostenible y reductor de residuos | +0.7% | América del Norte, influenciado por las políticas de etiquetado natural de la Administración de Alimentos y Medicamentos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda de alimentos ricos en nutrientes con enfoque en la salud

Los consumidores conscientes de su salud están recalibrando sus decisiones de compra en torno a la densidad de nutrientes en lugar de la reducción calórica únicamente. La liofilización preserva vitaminas sensibles al calor (C, complejo B) y compuestos bioactivos (polifenoles, antocianinas) que se degradan bajo el procesamiento térmico, lo que la convierte en el método preferido para los productos de bienestar premium. El proceso de sublimación en la liofilización preserva una parte significativa de las vitaminas y minerales originales, manteniendo la estructura celular para una rehidratación óptima. Esto crea oportunidades de diferenciación únicas para los fabricantes que apuntan a consumidores conscientes de su salud. Una investigación del Centro para un Futuro Habitable de Johns Hopkins revela que muchos adultos estadounidenses siguen dietas específicas [1]Fuente: Karissa Maeda, "Las Tendencias Alimentarias para 2025 se Centran en Alimentos Saludables, Tendencias Virales y Proteínas," jhsph.edu. Las marcas que comunican de forma transparente los datos de retención de nutrientes y se abastecen de granjas regenerativas captarán el segmento de consumidores de más rápido crecimiento: los compradores millennials y de la Generación Z que tratan las compras de alimentos como inversiones en salud.

El consumo de aperitivos aumenta con los estilos de vida ocupados

La escasez de tiempo está redefiniendo las ocasiones de consumo, con la "aperitivización" reemplazando las estructuras de comidas tradicionales para una proporción creciente de consumidores norteamericanos. La liofilización, que puede lograr una vida útil prolongada sin conservantes químicos, no solo se alinea con los mandatos de etiqueta limpia, sino que también aborda las preocupaciones sobre la resiliencia de la cadena de suministro. El Servicio de Pesca y Vida Silvestre de los Estados Unidos destacó que Backyard Farms, que opera en Nuevo ��é�澱����, procesa cantidades significativas provenientes de numerosas granjas regionales. Este esfuerzo no solo reduce el desperdicio de alimentos, sino que también convierte los cultivos dañados por el clima en productos comercializables [2]Fuente: Servicio de Pesca y Vida Silvestre de los EE. UU., "Liofilización de Cultivos para Mayor Resiliencia al Cambio Climático en Nuevo ��é�澱����," fws.gov. Las frutas y verduras liofilizadas se alinean con este cambio de comportamiento porque ofrecen nutrición concentrada en formatos ligeros y sin desorden, ideales para cajones de escritorio, bolsas de gimnasio y consolas de automóviles. Los paquetes de aperitivos liofilizados de una sola porción (20-30 gramos) son el formato de unidad de mantenimiento de existencias de más rápido crecimiento. Esta innovación de formato aborda un punto de dolor con el que las frutas secas convencionales tienen dificultades: la pegajosidad y la cristalización del azúcar que disuaden el consumo en movimiento.

Los alimentos utilizan cada vez más ingredientes funcionales

Los procesadores de alimentos están descubriendo que las frutas y verduras liofilizadas ofrecen beneficios funcionales más allá del sabor y el color. Cuando se rehidratan durante el consumo (a través de la leche en los cereales, la humedad en los productos horneados), las piezas liofilizadas restauran la textura y liberan aromáticos volátiles que imitan los productos frescos. Este rendimiento sensorial está impulsando la adopción en cereales de desayuno, donde las fresas y los arándanos liofilizados tienen un posicionamiento premium, y en aplicaciones de panadería donde los polvos de verduras liofilizadas (remolacha, espinaca, zanahoria) permiten la coloración natural sin aditivos artificiales. Para los fabricantes de panadería que navegan por los mandatos de etiqueta limpia y los desafíos de estabilidad del color, los polvos de verduras liofilizadas ofrecen una solución dual: cumplimiento normativo y vida útil prolongada. La oportunidad de margen es sustancial: los colorantes naturales tienen un precio de 3 a 5 veces el de las alternativas sintéticas, y los polvos liofilizados permiten afirmaciones de "coloreado con alimentos reales" que resuenan con los consumidores que leen las etiquetas.

Preferencia por ingredientes naturales y de etiqueta limpia

A medida que los consumidores exigen cada vez más transparencia en el procesamiento de alimentos, la liofilización emerge como un competidor de vanguardia. Este método, que evita los aditivos químicos, preserva eficazmente las características originales de los alimentos. La política informal de la Administración de Alimentos y Medicamentos sobre lo "natural" exige que los productos no contengan "nada artificial o sintético" y sean "no más que mínimamente procesados". Esto posiciona a la liofilización de manera favorable en comparación con los métodos de conservación tradicionales [3]Fuente: Matthew J. Goodman, "El Conflicto entre 'Natural' y 'Sabores Naturales' en el Etiquetado de Alimentos," fdli.org. Además, a medida que las regulaciones se vuelven más estrictas con respecto a las afirmaciones naturales, los productos que dependen de auxiliares de procesamiento sintéticos enfrentan mayores riesgos de cumplimiento. Sin embargo, este cambio crea oportunidades significativas para las tecnologías que genuinamente priorizan el procesamiento mínimo. Las marcas privadas en el mercado de comidas preparadas y sopas se están beneficiando de esta tendencia. Los proveedores de ingredientes liofilizados que se alinean con las especificaciones de etiqueta limpia están particularmente bien posicionados para capitalizar, especialmente en los canales de venta minorista premium [4]Fuente: Gobierno de �䲹�Բ���á, "Análisis de Tendencias del Sector – Comidas preparadas y sopas en los Estados Unidos," canada.ca.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y procesamiento en liofilización | -0.8% | Centros de fabricación de Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Competencia de alternativas de conservación más económicas | -0.6% | Comercio minorista sensible al precio en Estados Unidos, �䲹�Բ���á y ��é�澱���� | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro en el abastecimiento de productos frescos | -0.5% | Costa Oeste de EE. UU., regiones agrícolas de ��é�澱���� | Corto plazo (≤ 2 años) |

| Precios minoristas elevados frente a opciones frescas, congeladas o secas convencionales | -0.4% | Comercio minorista masivo de EE. UU., clase media emergente de ��é�澱���� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos costos de producción y procesamiento en liofilización

La intensidad de capital y los gastos operativos de la liofilización crean barreras estructurales para la expansión del mercado. Los liofilizadores industriales requieren cámaras de vacío, sistemas de refrigeración y condensadores que cuestan entre 500.000 y 2 millones de USD por unidad, con instalación y puesta en marcha que añaden entre un 20% y un 30%. Estas condiciones económicas limitan la liofilización a aplicaciones de alto valor donde los consumidores aceptan precios premium. Los procesadores más pequeños enfrentan desventajas adicionales: los equipos a escala de lote (50-100 kg/ciclo) operan a costos por kilogramo más altos que los sistemas continuos (500+ kg/ciclo), y el acceso limitado a los mercados de capital restringe las actualizaciones tecnológicas. La respuesta estratégica para los actores de tamaño mediano implica asociaciones de co-fabricación que amortizan los costos fijos entre múltiples marcas, o acuerdos de fabricación por contrato con grandes procesadores que ofrecen capacidad excedente durante las temporadas de menor actividad.

Competencia de alternativas de conservación más económicas

Los productos liofilizados compiten no solo con los productos frescos, sino también con alternativas secadas al aire, secadas por atomización, deshidratadas, congeladas y enlatadas que ofrecen una calidad aceptable a precios más bajos. Las verduras congeladas, que retienen entre el 80% y el 90% del contenido de nutrientes frescos, cuestan entre 2 y 4 USD por kilogramo, un orden de magnitud por debajo de los precios de los productos liofilizados. Esta intensidad competitiva es más aguda en los canales de servicios de alimentación e institucionales, donde los gerentes de adquisiciones priorizan el costo sobre las mejoras marginales de calidad. La implicación para los fabricantes de productos liofilizados es la disciplina de segmentación: centrarse en aplicaciones donde los atributos únicos de la liofilización (almacenamiento a temperatura ambiente, ligereza, rehidratación instantánea) justifican los precios premium, en lugar de competir directamente en categorías sensibles al precio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bayas Impulsan la Premiumización

Las frutas comandaron el 63,57% de la participación de mercado en 2025, ancladas por fresas, frambuesas y arándanos que ofrecen un sabor intenso y atractivo visual en aplicaciones de aperitivos e ingredientes. Las fresas son impulsadas por su versatilidad en cereales, coberturas de yogur y aperitivos independientes. Las verduras se expandirán a una CAGR del 5,41% hasta 2031, impulsadas por los procesadores de alimentos que descubren su utilidad en sopas, comidas preparadas y formulaciones de proteínas de origen vegetal donde los guisantes, el maíz y los champiñones liofilizados proporcionan textura y profundidad de umami. Los guisantes y el maíz se benefician de la cosecha mecánica y la producción en invernadero durante todo el año que estabiliza los costos de insumos, mientras que los champiñones tienen precios premium por sus perfiles sabrosos en fideos instantáneos de inspiración asiática y mezclas de risotto.

Los productos liofilizados de papa, principalmente en formas de polvo y gránulos, sirven a los servicios de alimentación institucionales (puré de papas instantáneo) y aplicaciones industriales (espesantes, aglutinantes) donde su perfil de sabor suave y alto contenido de almidón proporcionan beneficios funcionales. Los polvos de zanahoria liofilizada permiten la coloración naranja natural en pastas, galletas y productos horneados, captando la demanda de los fabricantes que eliminan los colorantes artificiales. La perspectiva de segmentación es que el crecimiento más lento de las verduras enmascara bolsas de expansión rápida en aplicaciones específicas; los fabricantes que identifiquen estos nichos temprano pueden establecer liderazgo de categoría antes de que entren competidores más grandes. Los productos liofilizados de manzana ocupan un terreno intermedio, ofreciendo un sabor suave que se mezcla en los productos horneados sin dominar otros ingredientes.

Por Forma: Los Trozos Ganan Terreno a Medida que Evoluciona el Consumo de Aperitivos

El polvo y los gránulos mantuvieron el 47,51% de la participación en 2025, impulsados por los procesadores de alimentos que los incorporan en cereales, productos horneados y mezclas para bebidas, donde el tamaño fino de las partículas garantiza una distribución uniforme y una rehidratación rápida. Los trozos y piezas crecerán a una CAGR del 5,47% hasta 2031, reflejando la búsqueda de las marcas de aperitivos de diferenciación de textura y atractivo visual que ofrecen las frutas liofilizadas enteras o en mitades. Los consumidores perciben los trozos como "menos procesados" que los polvos, creando un efecto halo que justifica primas de precio del 15% al 25% en las categorías de aperitivos minoristas. Las hojuelas ocupan un terreno intermedio, ofreciendo una rehidratación más rápida que los trozos mientras mantienen más integridad visual que los polvos, lo que las hace ideales para avena instantánea y mezclas de sopas donde la apariencia importa pero la preparación rápida es esencial.

La preferencia de forma varía según la aplicación: los cereales favorecen los trozos por el impacto visual y el contraste de textura, mientras que las aplicaciones de panadería prefieren los polvos por la consistencia del color y el manejo de la humedad. Las aplicaciones de bebidas (mezclas para batidos, batidos de proteínas) demandan polvos para una disolución completa, mientras que las comidas para acampar y las raciones de emergencia favorecen los trozos que se rehidratan en piezas de verduras reconocibles. Los fabricantes que invierten en equipos de corte variable que producen múltiples formas a partir de una sola línea de producción pueden capturar la expansión del margen al atender diversas necesidades de los clientes sin líneas de procesamiento dedicadas. La tendencia hacia los "ingredientes visibles" en los alimentos envasados favorece los trozos y las hojuelas sobre los polvos, lo que sugiere que la CAGR del 5,47% para los trozos puede resultar conservadora si las demandas de transparencia se aceleran.

Por Naturaleza: La Certificación Orgánica Desbloquea Precios Premium

Los productos convencionales capturaron el 73,85% de la participación en 2025, reflejando su ventaja de costo y las cadenas de suministro establecidas que garantizan disponibilidad durante todo el año. Las variantes orgánicas se acelerarán a una CAGR del 5,17% hasta 2031, siguiendo la disposición de los consumidores a pagar precios premium por productos certificados como ������á�Ծ�����s por el Departamento de Agricultura de los Estados Unidos o ������á�Ծ�����s de �䲹�Բ���á. La trayectoria de crecimiento orgánico está limitada por factores del lado de la oferta: la superficie de bayas orgánicas en Estados Unidos creció anualmente de 2020 a 2024, rezagándose con respecto al crecimiento de la demanda, creando desequilibrios persistentes entre oferta y demanda que elevan los costos de insumos. Los procesadores que aseguran contratos a largo plazo con productores orgánicos, que a menudo requieren compromisos de 3 a 5 años con garantías de precio mínimo, pueden asegurar el suministro y capturar la expansión del margen a medida que los precios minoristas suben más rápido que los costos de insumos.

La oportunidad orgánica es más pronunciada en los canales directos al consumidor (comercio electrónico, cajas de suscripción) donde la narrativa de marca y la transparencia justifican los precios premium, frente al comercio minorista masivo, donde los consumidores sensibles al precio optan por alternativas convencionales. Los factores de cumplimiento normativo incluyen los estándares del Programa Nacional ������á�Ծ����� del Departamento de Agricultura de los Estados Unidos que prohíben los pesticidas sintéticos y requieren períodos de transición de tierras de tres años, creando barreras para la expansión rápida de la superficie orgánica. Los fabricantes que invierten hoy en el desarrollo de cadenas de suministro orgánicas tendrán ventajas competitivas en 2027-2029, cuando se proyecta que la demanda supere la oferta, lo que permitirá el poder de fijación de precios y la expansión del margen.

Por Uso Final: Los Canales Minoristas se Aceleran

El procesamiento de alimentos comandó el 43,57% de la participación en 2025, incorporando ingredientes liofilizados en cereales, sopas, aperitivos, helados, postres y productos horneados donde ofrecen beneficios funcionales (textura, color, sabor) y posicionamiento de etiqueta limpia. Los cereales de desayuno representan el subsegmento de procesamiento de alimentos más grande, con fresas y arándanos liofilizados que aparecen en granolas premium y cereales infantiles, donde el atractivo visual impulsa las decisiones de compra. Las sopas y los aperitivos aprovechan las verduras liofilizadas (guisantes, maíz, zanahorias) para la rehidratación instantánea y la textura, mientras que los helados y postres utilizan piezas de frutas liofilizadas para explosiones de sabor y contraste visual. Las aplicaciones de panadería y confitería favorecen los polvos liofilizados para la coloración natural y el manejo de la humedad, con el polvo de remolacha que permite tonos rosados y el polvo de espinaca que proporciona tonos verdes sin aditivos artificiales.

El comercio minorista crecerá más rápido a una CAGR del 5,37% hasta 2031, reflejando la penetración del comercio electrónico que reduce la fricción de distribución para los aperitivos liofilizados de precio premium, y la expansión de tiendas especializadas (Whole Foods, Sprouts, tiendas independientes de alimentos naturales) que proporcionan espacio en estantes para marcas emergentes. Los supermercados e hipermercados siguen siendo el subcanal minorista más grande, ofreciendo alcance masivo pero exigiendo tarifas de colocación y apoyo promocional que presionan los márgenes de las marcas más pequeñas. Las tiendas especializadas proporcionan un camino intermedio, ofreciendo surtidos seleccionados y personal capacitado que facilita la prueba y la compra repetida. El segmento de servicios de alimentación y HoReCa sirve a restaurantes, hoteles y operaciones de catering que valoran la vida útil prolongada y el almacenamiento a temperatura ambiente de los ingredientes liofilizados, eliminando los costos de refrigeración y reduciendo el desperdicio por deterioro.

Análisis Geográfico

Estados Unidos mantuvo el 78,41% de la participación de mercado en 2025, reflejando su infraestructura madura de liofilización, cadenas de suministro establecidas que vinculan las regiones agrícolas con los centros de procesamiento, y la disposición de los consumidores a pagar precios premium por conveniencia y nutrición. California, Oregón y Washington suministran la mayoría de las bayas liofilizadas, aprovechando la proximidad a las instalaciones de procesamiento en el Noroeste del Pacífico que minimizan los costos de transporte y preservan la calidad de las materias primas. El Medio Oeste (Míchigan, Wisconsin, Minnesota) proporciona verduras liofilizadas, particularmente maíz y guisantes, de granjas a gran escala que logran economías de escala en la cosecha mecánica y el manejo poscosecha.

�䲹�Բ���á representa el segundo mercado más grande, con un crecimiento impulsado por poblaciones urbanas conscientes de la salud en Toronto, Vancouver y Montreal que reflejan los patrones de consumo de los Estados Unidos. Los procesadores canadienses se benefician de los menores costos de electricidad en las provincias ricas en energía hidroeléctrica (Columbia Británica, Quebec), reduciendo la carga energética de la liofilización entre un 20% y un 30% en comparación con los promedios de los Estados Unidos. La oportunidad estratégica en ��é�澱���� implica apuntar a los mercados de exportación (Estados Unidos, �䲹�Բ���á) donde el posicionamiento de "Fabricado en América del Norte" satisface los requisitos de contenido local del Tratado entre ��é�澱����, Estados Unidos y �䲹�Բ���á, mientras se construyen marcas domésticas que capturen el segmento de aperitivos premium emergente de ��é�澱���� antes de que los competidores internacionales establezcan posiciones. ��é�澱���� es la frontera de crecimiento, con una expansión esperada a una CAGR del 6,03% hasta 2031 a medida que la relocalización acerca la capacidad a los mercados de los Estados Unidos y una clase media en ascenso adopta los aperitivos premium.

El Resto de América del Norte (principalmente naciones de América Central y el Caribe) sigue siendo incipiente, con infraestructura de liofilización limitada y mercados direccionables pequeños que disuaden la inversión. Sin embargo, estas regiones ofrecen oportunidades de abastecimiento de materias primas: la piña costarricense, las bayas guatemaltecas y las verduras hondureñas pueden abastecer a los procesadores de los Estados Unidos y ��é�澱���� que buscan disponibilidad durante todo el año y diversificación de cultivos. La perspectiva geográfica es que el mercado de productos liofilizados de América del Norte exhibe una estructura centro-periferia, con los Estados Unidos como el centro dominante, �䲹�Բ���á como un satélite de alto costo pero orientado a la innovación, ��é�澱���� como la frontera de alto crecimiento y América Central como un reservorio de materias primas.

Panorama Competitivo

El mercado de frutas y verduras liofilizadas de América del Norte exhibe una concentración moderada, donde los actores establecidos tienen ventajas de escala en adquisiciones, procesamiento y distribución, aunque los especialistas regionales y los participantes enfocados en lo orgánico encuentran nichos rentables. Existen oportunidades de espacio en blanco en los aperitivos liofilizados salados (chips de verduras, piezas de champiñones sazonados) que atraen a los consumidores que buscan alternativas con menos azúcar a los productos a base de frutas, y en las aplicaciones de ingredientes funcionales (polvos de verduras liofilizadas para coloración natural, extractos de frutas liofilizadas para sistemas de sabor) donde la experiencia técnica y el cumplimiento normativo crean barreras de entrada.

La adopción de tecnología está redefiniendo la dinámica competitiva, con sistemas híbridos de liofilización (asistidos por microondas, asistidos por infrarrojo, asistidos por ultrasonido) que permiten reducciones de costos que reducen la brecha de precios con los métodos de secado convencionales. Los primeros adoptantes de estas tecnologías ganarán ventajas en los canales sensibles al precio (servicios de alimentación, marca privada) donde los beneficios de calidad de la liofilización eran anteriormente inasequibles. La actividad de patentes en la optimización de procesos de liofilización y el diseño de equipos indica una innovación continua, con presentaciones recientes centradas en sistemas de recuperación de energía, mecanismos de alimentación continua y secado de múltiples etapas que reduce los tiempos de ciclo.

El cumplimiento de los estándares del Programa Nacional ������á�Ծ����� del Departamento de Agricultura de los Estados Unidos, los requisitos de sustancias generalmente reconocidas como seguras de la Administración de Alimentos y Medicamentos y los protocolos de seguridad alimentaria de Análisis de Peligros y Puntos Críticos de Control crea fosos regulatorios que protegen a los actores establecidos mientras disuaden a los participantes con poco capital. La implicación estratégica es que la ventaja competitiva derivará cada vez más de la excelencia operativa (eficiencia energética, optimización del rendimiento, resiliencia de la cadena de suministro) en lugar de la diferenciación de productos únicamente, ya que los beneficios de calidad de la liofilización se convierten en requisitos básicos y la disciplina de costos determina la rentabilidad. Los grandes procesadores aprovechan las operaciones en múltiples sitios que permiten la producción durante todo el año al cambiar entre fuentes de materias primas del Hemisferio Norte y del Sur, y los liofilizadores continuos que logran costos por kilogramo por debajo de los equipos a escala de lote.

Líderes de la Industria de Frutas y Verduras Liofilizadas de América del Norte

European Freeze Dry Ltd.

Döhler Group SE

Freeze-Dry Foods Ltd.

Harmony House Foods Inc.

Chaucer Foods Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Glacial Freeze Dry adquirió Foodynamics, un co-fabricante de liofilización con sede en Wisconsin, ampliando su capacidad de producción y servicios para los fabricantes de productos liofilizados y permitiendo una oferta más amplia de fabricación por contrato.

- Marzo de 2025: Empire Freezing and Drying obtuvo derechos de licencia exclusivos para los productos de frutas liofilizadas Sunkist®, incluidas rodajas de frutas y purés, para su distribución en tiendas minoristas de los Estados Unidos a partir del tercer trimestre de 2025, ampliando la oferta de aperitivos liofilizados en América del Norte.

- Abril de 2024: Thrive Freeze Dry, un fabricante de productos liofilizados, ha celebrado un acuerdo definitivo para adquirir Paradiesfrucht GmbH ("Paradise" o la "Empresa"), un fabricante global de frutas liofilizadas, preparaciones de frutas, yogures, gotas, polvos y granulados.

Alcance del Informe del Mercado de Frutas y Verduras Liofilizadas de América del Norte

La liofilización es una forma de almacenar alimentos frescos para que duren más tiempo sin conservantes y puedan mantenerse en el estante. El Mercado de Frutas y Verduras Liofilizadas de América del Norte está Segmentado por Tipo de Producto (Frutas y Verduras), Forma (Polvo y Gránulos, Trozos/Piezas y Hojuelas), Naturaleza (������á�Ծ����� y Convencional), Uso Final (Servicios de Alimentación/HoReCa, Procesamiento de Alimentos y Venta Minorista) y Geografía (Estados Unidos, �䲹�Բ���á, ��é�澱���� y Resto de América del Norte). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Frutas | Fresa |

| Frambuesa | |

| �ʾ�ñ�� | |

| Manzana | |

| Mango | |

| Otros | |

| Verduras | Guisante |

| �Ѳ�í�� | |

| Zanahoria | |

| Papa | |

| ����辱ñó�� | |

| Otros |

| �ʴDZ�����/�Ұ�á�Գܱ��Dz� |

| Trozos/Piezas |

| Hojuelas |

| ������á�Ծ����� |

| Convencional |

| Servicios de Alimentación/HoReCa | |

| Procesamiento de Alimentos | Cereales de Desayuno |

| Sopas y Aperitivos | |

| Helados y Postres | |

| Panadería y Confitería | |

| Otros | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Por Tipo de Producto | Frutas | Fresa |

| Frambuesa | ||

| �ʾ�ñ�� | ||

| Manzana | ||

| Mango | ||

| Otros | ||

| Verduras | Guisante | |

| �Ѳ�í�� | ||

| Zanahoria | ||

| Papa | ||

| ����辱ñó�� | ||

| Otros | ||

| Por Forma | �ʴDZ�����/�Ұ�á�Գܱ��Dz� | |

| Trozos/Piezas | ||

| Hojuelas | ||

| Por Naturaleza | ������á�Ծ����� | |

| Convencional | ||

| Por Uso Final | Servicios de Alimentación/HoReCa | |

| Procesamiento de Alimentos | Cereales de Desayuno | |

| Sopas y Aperitivos | ||

| Helados y Postres | ||

| Panadería y Confitería | ||

| Otros | ||

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda después de 2026?

Se anticipa que la categoría se expandirá a una CAGR del 4,74% entre 2026 y 2031.

¿Qué tipo de producto lidera actualmente las ventas?

Las frutas, lideradas por fresas, frambuesas y arándanos, representaron el 63,57% de los ingresos de 2025.

¿Por qué los sistemas híbridos de liofilización están ganando terreno?

Las tecnologías asistidas por microondas e infrarrojo reducen la energía y recortan los costos, mejorando los márgenes.

¿Qué país ofrece las perspectivas de crecimiento más rápidas?

Se proyecta que ��é�澱���� registre una CAGR del 6,03% hasta 2031 gracias a la relocalización y una clase media en ascenso.

Última actualización de la página el: