Tamaño y �ʲ����پ������貹����ó�� del Mercado de Productos de Panadería de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 103.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 105.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería de América del Norte por ���ϲ�����

Se espera que el tamaño del mercado de productos de panadería de América del Norte crezca de USD 103,78 mil millones en 2025 a USD 105,87 mil millones en 2026, y se prevé que alcance USD 116,95 mil millones en 2031 a una CAGR del 2,01% durante el período 2026-2031. La adopción de estrategias de premiumización impulsa este crecimiento, junto con la demanda constante de alimentos básicos y los esfuerzos de los fabricantes por desarrollar formulaciones de productos más saludables. Los fabricantes se están enfocando en productos de panadería congelados y opciones orgánicas, que ayudan a extender la vida útil al tiempo que satisfacen la creciente demanda de productos orientados a la salud. El comercio transfronterizo desempeña un papel crucial en el mantenimiento de cadenas de suministro eficientes, con ��é�澱���� emergiendo como un contribuyente clave al crecimiento regional. Los consumidores con mayor poder adquisitivo están dispuestos a pagar más por productos con alto contenido proteico o ingredientes de etiqueta limpia. Estas tendencias destacan la naturaleza dinámica del mercado de productos de panadería de América del Norte a medida que se adapta a las necesidades cambiantes de los consumidores y a las condiciones económicas. El panorama competitivo del mercado de productos de panadería de América del Norte está moderadamente concentrado. Los principales actores, como Grupo Bimbo S.A.B. de C.V., Flowers Foods Inc. y Mondelez International Inc., están aprovechando sus amplias capacidades de fabricación y redes de distribución para mantener sus posiciones en el mercado.

Conclusiones Clave del Informe

- Por tipo de producto, los panes representaron el 51,03% de la participación del mercado de productos de panadería de América del Norte en 2025; se espera que los pasteles y la bollería avancen a una CAGR del 3,91% hasta 2031.

- Por forma, las ofertas frescas dominaron la participación del mercado de productos de panadería de América del Norte en 2025, mientras que se prevé que los productos congelados crezcan a una CAGR del 4,44% hasta 2031.

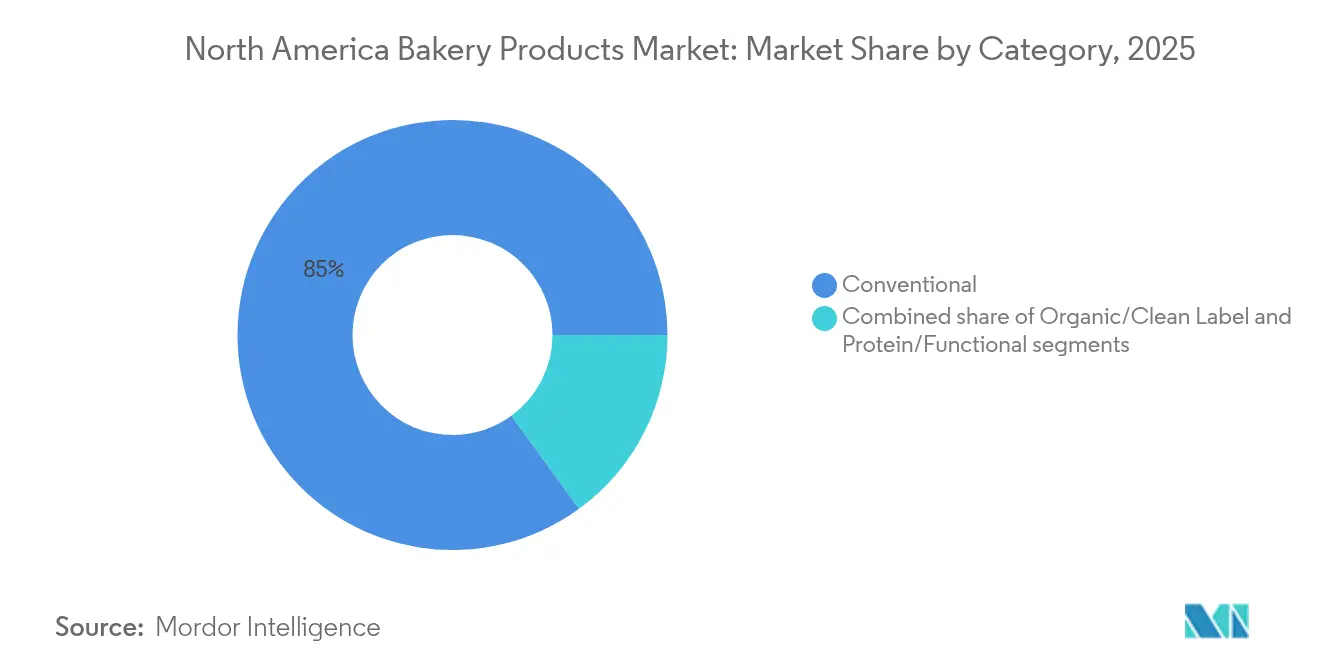

- Por categoría, las líneas convencionales representaron el 85,02% de la participación del mercado de productos de panadería de América del Norte en 2025; se prevé que los productos orgánicos/de etiqueta limpia se expandan a una CAGR del 5,61%.

- Por canal de distribución, los supermercados/hipermercados capturaron el 53,02% de la participación del mercado de productos de panadería de América del Norte en 2025; el comercio minorista en línea está creciendo a una CAGR del 4,93%.

- Por geografía, Estados Unidos lideró el mercado de productos de panadería de América del Norte con el 47,88% de la participación de mercado en 2025, mientras que se proyecta que ��é�澱���� alcance una CAGR del 5,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Panadería de América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de desayuno impulsada por la conveniencia | +0.4% | América del Norte, con el mayor impacto en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Creciente demanda de alimentos envasados y procesados | +0.3% | especial fortaleza en �䲹�Բ���á y ��é�澱���� | Largo plazo (≥ 4 años) |

| Innovación de productos y diversificación de sabores | +0.5% | América del Norte, liderada por los centros de innovación de Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento de la demanda estacional y festiva | +0.2% | América del Norte, con variaciones regionales según las preferencias culturales | Corto plazo (≤ 2 años) |

| Creciente preferencia por productos de panadería multigrano y ricos en fibra | +0.3% | América del Norte, concentrada en demografías con conciencia de salud | Mediano plazo (2-4 años) |

| Tendencia de consumo como aperitivo entre millennials y jóvenes | +0.4% | América del Norte, más fuerte en Estados Unidos y los mercados urbanos canadienses | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda de desayuno impulsada por la conveniencia

La demanda de opciones de desayuno convenientes está transformando el mercado de panadería de América del Norte. Los estilos de vida urbanos agitados y el mayor tráfico de personas que se desplazan al trabajo significan menos tiempo para las comidas preparadas en casa, lo que lleva a los consumidores a elegir opciones portátiles como bollería, panes y rosquillas. A partir de 2025, World Population Review enumera las galletas saladas y las rosquillas como algunos de los artículos de desayuno más populares en Estados Unidos, lo que muestra el papel destacado de los productos de panadería en las rutinas matutinas[1]Fuente: World Population Review, "Desayuno por País 2025", worldpopulationreview.com. Reflejando esta tendencia, en febrero de 2025, NuStef Baking, el fabricante de reko pizzelles, introdujo las galletas de waffle TeaFusions, un aperitivo con infusión de té diseñado para consumidores que buscan conveniencia y un capricho. La creciente demanda de opciones para llevar en tiendas de conveniencia, cafeterías y comedores de empresas pone de relieve la necesidad de opciones de desayuno rápidas y portátiles.

Creciente demanda de alimentos envasados y procesados

Los productos de panadería envasados son cada vez más populares a medida que los consumidores se alejan de los mostradores de panadería fresca hacia opciones preenvasadas que son más fáciles de almacenar, transportar y utilizar. Los productores a gran escala se benefician de menores costos, menos desperdicio y una mejor distribución, lo que garantiza que estos productos estén ampliamente disponibles en las tiendas. En 2024, Estados Unidos lidera en el consumo de alimentos ultraprocesados, que representan aproximadamente el 60% de la ingesta calórica diaria, según MedRxiv, lo que muestra cómo los alimentos envasados y procesados son una parte importante de las dietas cotidianas[2]Fuente: MedRXIV Org, "Los alimentos básicos ultraprocesados dominan los supermercados convencionales de Estados Unidos", medrxiv.org. Los consumidores más jóvenes, especialmente la Generación Z y los millennials, están impulsando esta tendencia al elegir aperitivos de panadería envasados, envases resellables y panes de larga duración que se adaptan a sus estilos de vida ocupados y a su necesidad de opciones rápidas y asequibles. La mayor disponibilidad de estos productos en supermercados y tiendas de conveniencia respalda aún más su creciente popularidad entre los hogares más jóvenes.

Tendencia de consumo como aperitivo entre millennials y jóvenes

El mercado de productos de panadería de América del Norte está experimentando un crecimiento sostenido a medida que más personas pasan de las comidas tradicionales a aperitivos más pequeños y convenientes. Según la Encuesta 2024 del Consejo Internacional de Información Alimentaria (IFIC, por sus siglas en inglés), el 56% de los consumidores ahora reemplaza comidas completas con aperitivos, siendo esta tendencia particularmente común entre la Generación Z, los millennials, las mujeres y las personas solteras[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2024", ific.org. Los estilos de vida más ocupados y la necesidad de opciones rápidas y fáciles de consumir impulsan este cambio en los hábitos alimenticios. Como resultado, los fabricantes de productos de panadería se están enfocando en crear productos listos para consumir, con porciones controladas y sabores atractivos que satisfagan el consumo en movimiento. Estos productos no solo ahorran tiempo, sino que también ofrecen variedad y conveniencia, lo que los hace atractivos para una amplia gama de consumidores. Esta creciente preferencia por una alimentación orientada a la conveniencia está reformando el mercado, impulsando la demanda y creando oportunidades de innovación en las ofertas de productos de panadería en toda la región.

Innovación de productos y diversificación de sabores

La innovación en sabores desempeña un papel crucial en el impulso del crecimiento en el mercado de panadería de América del Norte, ayudando a las marcas a destacarse y a evitar volverse demasiado genéricas. Por ejemplo, en diciembre de 2024, Entenmann's introdujo galletas blandas horneadas en trozos grandes en sabores como chocolate, chocolate con menta y chocolate con caramelo salado. Estas galletas combinan sabores indulgentes con la conveniencia de porciones envueltas individualmente, lo que las hace atractivas para los consumidores en movimiento. De manera similar, en octubre de 2024, Banquet d'Or lanzó un croissant relleno de pistacho, con capas de hojaldre mantecoso rellenas de un rico centro de pistacho. Este producto está dirigido a consumidores que buscan una combinación de indulgencia y sofisticación. Estos ejemplos muestran cómo las marcas están utilizando ciclos de investigación y desarrollo más cortos para crear y lanzar rápidamente productos que se alinean con las tendencias actuales. Como resultado, los minoristas también se están enfocando en almacenar artículos que ofrezcan sabores únicos y generen ventas sólidas.

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Corta vida útil de los productos de panadería frescos | -0.3% | América del Norte, afectando particularmente a los productores locales y regionales | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia alternativas más saludables | -0.4% | América del Norte, más fuerte en los mercados urbanos y de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.5% | variaciones regionales basadas en las condiciones agrícolas | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre aditivos y etiquetado | -0.2% | América del Norte, con crecientes costos y complejidad de cumplimiento normativo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cambio del consumidor hacia alternativas más saludables

Los consumidores con conciencia de salud se están alejando cada vez más de los pasteles azucarados tradicionales y optando por alternativas más saludables como barras de alto contenido proteico, aperitivos de frutas y panes sin gluten. Según la Asociación Americana del Corazón, a partir de 2024, el 68% de los estadounidenses reconoció la importancia de una alimentación saludable para el bienestar a largo plazo[4]Fuente: Asociación Americana del Corazón, "Tendencias alarmantes exigen acción para definir el papel futuro de los alimentos en la salud de la nación", heart.org. La Encuesta 2024 del Consejo Internacional de Información Alimentaria (IFIC) revela que el 66% de los consumidores estaba tratando activamente de reducir su consumo de azúcar, un aumento notable respecto al 61% de años anteriores. Para satisfacer esta creciente demanda, los fabricantes de productos de panadería están reformulando sus productos reduciendo el contenido de azúcar y añadiendo más fibra. También están incorporando ingredientes como granos integrales, proteínas de origen vegetal y aditivos funcionales para crear opciones más saludables. Sin embargo, estos cambios requieren importantes esfuerzos de investigación y desarrollo, ya que la modificación de las recetas puede afectar el sabor y la satisfacción del consumidor. Las marcas que logren equilibrar con éxito los beneficios para la salud con los sabores indulgentes tienen más probabilidades de retener la lealtad de los clientes.

Presión regulatoria sobre aditivos y etiquetado

El mercado de panadería de América del Norte está bajo una creciente presión regulatoria, especialmente en lo que respecta a aditivos, conservantes y etiquetado de productos. A partir de abril de 2025, los criterios de etiquetado "saludable" actualizados de la Administración de Alimentos y Medicamentos impulsarán a los fabricantes a reformular sus productos para cumplir con los nuevos estándares[5]Fuente: Administración de Alimentos y Medicamentos, "La Administración de Alimentos y Medicamentos finaliza la declaración actualizada de contenido nutricional 'Saludable'", fda.gov. Además, el 14 de enero de 2025, la Administración de Alimentos y Medicamentos propuso una etiqueta nutricional en el frente del envase. Esta etiqueta tiene como objetivo proporcionar a los consumidores información rápida y clara sobre nutrientes clave como las grasas saturadas, el sodio y los azúcares añadidos, que están relacionados con problemas de salud crónicos cuando se consumen en exceso. El objetivo es facilitar a los consumidores la identificación de opciones de alimentos más saludables de un vistazo, complementando la etiqueta de información nutricional existente. Si bien estas regulaciones están diseñadas para promover hábitos alimenticios más saludables, también plantean desafíos para los fabricantes. La reformulación de productos para cumplir con estas normas puede aumentar los costos de investigación y desarrollo y puede afectar el sabor y la textura de los productos de panadería habituales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Pan se Enfrenta a un Cambio hacia la Premiumización

Los panes siguen siendo la categoría más popular en el mercado de panadería de América del Norte, con una participación del 51,03% del mercado en 2025. Su popularidad proviene de su versatilidad, conveniencia y papel en las comidas cotidianas como el desayuno, los sándwiches y los aperitivos. Los consumidores eligen cada vez más opciones de grano integral, alto contenido de fibra y enriquecidas con proteínas, lo que refleja un creciente enfoque en la salud y el bienestar. Los minoristas dedican un espacio significativo en los estantes a los panes, haciéndolos fácilmente accesibles y frecuentemente comprados. Esta demanda constante destaca la fortaleza de la categoría, incluso cuando los consumidores exploran nuevos productos de panadería y tendencias.

Aunque los panes lideran en volumen, se espera que los pasteles y la bollería crezcan más rápido, con una CAGR proyectada del 3,91% de 2026 a 2031. Este crecimiento está impulsado por el interés de los consumidores en sabores únicos, productos indulgentes y su papel en las celebraciones. Las innovaciones como los pasteles de fusión y las opciones de porción individual son particularmente atractivas para los millennials, la Generación Z y los hogares urbanos. Las ofertas premium y de temporada también fomentan las compras repetidas y respaldan precios más elevados. A medida que los consumidores equilibran la indulgencia con las preocupaciones de salud, los fabricantes están introduciendo opciones más limpias, funcionales o con porciones controladas para mantener el interés e impulsar el crecimiento del mercado.

Por Forma: Los Productos Frescos Mantienen el Liderazgo a Pesar del Crecimiento de los Congelados

Los productos de panadería frescos mantuvieron una participación mayoritaria en el mercado de América del Norte en 2025, representando el 72,45% de la participación total del mercado. Su aroma fresco, su sabor y la experiencia general de comprar directamente en las panaderías dentro de las tiendas impulsan su popularidad. Los consumidores suelen preferir los panes, bollería y artículos especiales recién horneados porque asocian estos productos con mayor calidad y mejor sabor. Los minoristas potencian este atractivo ofreciendo mostradores de panadería abiertos y horneado en el local, lo que crea una experiencia de compra más atractiva. Estas estrategias no solo atraen a los clientes, sino que también fomentan las compras por impulso y generan lealtad a largo plazo.

Se espera que los productos de panadería congelados crezcan a un ritmo más rápido, con una CAGR del 4,44% de 2026 a 2031, casi el doble de la tasa de crecimiento de los productos frescos. Los avances en la tecnología de congelación han mejorado significativamente la calidad de los productos congelados, ayudándolos a conservar su sabor, textura y apariencia. Esto convierte a los productos de panadería congelados en una opción conveniente para los consumidores ocupados, especialmente aquellos en áreas urbanas que pueden no tener tiempo para realizar compras frecuentes. Los productos congelados también ofrecen la ventaja de una vida útil más larga, lo que resulta atractivo para los hogares que buscan soluciones prácticas y que ahorran tiempo. Los fabricantes están respondiendo a esta demanda ampliando sus líneas de productos congelados para incluir panes listos para hornear, bollería y postres.

Por Categoría: El Crecimiento Orgánico se Acelera a Pesar del Dominio Convencional

Las recetas de panadería convencionales siguieron siendo dominantes en América del Norte en 2025, representando el 85,02% de la participación del mercado. Esto refleja la preferencia de los consumidores sensibles al precio que valoran la asequibilidad y los sabores familiares. Productos como los panes clásicos, los pasteles y la bollería siguen siendo básicos para los hogares que buscan calidad confiable y consistente. Los minoristas también dependen de estos artículos de alta demanda para mantener ventas estables. Las promociones, los exhibidores en tienda y los paquetes de valor refuerzan aún más el atractivo de los productos de panadería convencionales, haciéndolos ampliamente disponibles en supermercados, hipermercados y tiendas de conveniencia.

En los próximos años, se espera que los productos de panadería orgánicos y de etiqueta limpia crezcan significativamente, con una sólida CAGR del 5,61% proyectada entre 2026 y 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en opciones más saludables, la transparencia en los ingredientes y los alimentos mínimamente procesados. Cada vez más hogares buscan productos elaborados con ingredientes no transgénicos, harinas orgánicas, edulcorantes naturales y recetas libres de conservantes artificiales. Los fabricantes están respondiendo a esta demanda desarrollando productos innovadores que mantienen un excelente sabor y textura al tiempo que cumplen con estos criterios orientados a la salud. Esta tendencia ofrece a las marcas la oportunidad de atraer a consumidores con conciencia de salud y conciencia ambiental.

Por Canal de Distribución: El Comercio en Línea Gana Terreno a Pesar de la Fortaleza de los Supermercados

Los supermercados/hipermercados continuaron dominando el mercado de panadería de América del Norte en 2025, con el 53,02% de la participación total del mercado. Estos canales minoristas son populares porque satisfacen una amplia variedad de necesidades de los consumidores, ofreciendo desde paquetes de valor asequibles hasta productos de panadería premium. Los compradores suelen visitar estas tiendas para sus compras semanales de comestibles, lo que las convierte en una opción conveniente para adquirir productos de panadería. Las secciones de panadería dentro de las tiendas, que ofrecen productos recién horneados, atraen a los clientes con su aroma y atractivo visual, fomentando las compras por impulso. Las promociones, los descuentos y los programas de fidelización refuerzan aún más el papel de los supermercados e hipermercados como la opción preferida para los productos de panadería.

Por otro lado, el comercio minorista en línea está creciendo rápidamente y se espera que alcance una CAGR del 4,93% para 2031. La conveniencia de pedir productos de panadería en línea, combinada con la entrega a domicilio, resulta atractiva para los consumidores ocupados, especialmente aquellos en áreas urbanas. Las plataformas de comercio electrónico también ofrecen ventajas únicas, como el acceso a productos de panadería especializados o de nicho que pueden no estar disponibles en las tiendas físicas. Funciones como los servicios de suscripción, las recomendaciones personalizadas y los descuentos exclusivos en línea están ayudando a los canales en línea a atraer a más clientes. Como resultado, el comercio minorista en línea se está convirtiendo en una parte cada vez más importante del mercado de panadería, particularmente para los compradores con conocimientos tecnológicos y con poco tiempo.

Análisis Geográfico

Estados Unidos representó el 47,88% de los ingresos del mercado de panadería en 2025, impulsado por sus capacidades de producción a gran escala, centros de innovación y una base de consumidores diversa. Las exportaciones de productos de panadería de Estados Unidos alcanzaron USD 4,31 mil millones en 2023, según el Centro de Comercio Internacional, siendo �䲹�Բ���á y ��é�澱���� los principales importadores, lo que destaca los sólidos vínculos comerciales regionales. Las inversiones en fabricación, como la instalación de producción de panadería inteligente de USD 240 millones de Nature's Bakery en Utah en julio de 2025, reflejan el compromiso de la industria con el crecimiento y la modernización. La adopción de sabores étnicos y la creciente presencia de pan de marca propia en tiendas de descuento indican la evolución de las preferencias de los consumidores y el aumento de la competencia en el mercado.

��é�澱���� está experimentando un rápido crecimiento en su mercado de panadería, con una CAGR proyectada del 5,90%, impulsada por la urbanización, el crecimiento de la población y la importancia cultural de los productos horneados. Los segmentos de panadería y tortillas contribuyen con la mayor parte del valor del sector de procesamiento de alimentos de ��é�澱����, lo que muestra su papel significativo en la economía. El abastecimiento transfronterizo de ingredientes fortalece los vínculos con los proveedores de Estados Unidos, mientras que los fabricantes nacionales están modernizando sus instalaciones para satisfacer las crecientes expectativas de calidad de la clase media en expansión. Si bien los panes dulces tradicionales siguen siendo un básico, los aperitivos envasados premium están ganando popularidad, particularmente entre los profesionales jóvenes y urbanos que buscan conveniencia y variedad.

El mercado de panadería de �䲹�Բ���á demuestra un crecimiento constante hasta 2026, impulsado por la demanda de productos sin gluten y orgánicos. La alineación de las regulaciones canadienses de seguridad alimentaria con los estándares de Estados Unidos facilita el comercio fluido, con las exportaciones representando una participación mayoritaria de la producción de panadería del país. Las políticas gubernamentales que fomentan la innovación han permitido a los fabricantes experimentar con nuevas recetas y líneas de productos. Sin embargo, el mercado enfrenta desafíos debido a su saturado panorama minorista, que limita las oportunidades de crecimiento significativo en volumen. Los mercados más pequeños del Caribe y América Central ofrecen oportunidades de exportación adicionales, proporcionando una plataforma para sabores únicos, aunque estos mercados operan a una escala menor en comparación con América del Norte.

Panorama Competitivo

El mercado de productos de panadería de América del Norte es moderadamente competitivo, con las cinco principales empresas controlando aproximadamente el 50% de la participación del mercado. Los principales actores como Grupo Bimbo, Flowers Foods y Mondelez International se benefician de amplias instalaciones de fabricación y sólidas redes de distribución. Sin embargo, el auge de los productos de marca propia está creando presión sobre los productos de marca, lo que lleva a un aumento de las fusiones y adquisiciones. Por ejemplo, la adquisición de Simple Mills por parte de Flowers Foods por USD 795 millones ha ampliado su cartera de productos orientados a la salud. De manera similar, la inversión continua de Mars de USD 2 mil millones en la fabricación en Estados Unidos destaca la creciente importancia de la automatización para reducir costos y mejorar la sostenibilidad.

Los avances tecnológicos están desempeñando un papel clave para ayudar a las empresas a mantener una ventaja competitiva. Las empresas líderes están adoptando la previsión de demanda basada en inteligencia artificial para minimizar el desperdicio y utilizando sistemas robóticos para mejorar la eficiencia de la producción. Mientras tanto, los competidores más pequeños están ingresando al mercado con modelos de venta directa al consumidor, ofreciendo productos de nicho como productos horneados cetogénicos, paleo y libres de alérgenos. Estas innovaciones están presionando a los actores establecidos para que se adapten rápidamente. Los cambios regulatorios, como los requisitos de etiquetado actualizados de la Administración de Alimentos y Medicamentos previstos para 2028, están aumentando la necesidad de que las empresas reformulen sus recetas sin comprometer el sabor ni la calidad. Las empresas que puedan satisfacer estas demandas probablemente asegurarán un espacio privilegiado en los estantes de las tiendas minoristas.

A medida que el mercado evoluciona, las empresas se están enfocando en equilibrar la innovación con las preferencias de los consumidores. La adopción de tecnologías avanzadas y la capacidad de atender a los consumidores con conciencia de salud se están convirtiendo en factores críticos de éxito. Al mismo tiempo, el cumplimiento normativo y las iniciativas de sostenibilidad están configurando las estrategias de los líderes del mercado. Si bien los actores establecidos continúan dominando, las marcas emergentes están creando un nicho al abordar necesidades dietéticas específicas y aprovechar los canales de venta en línea. Se espera que este entorno dinámico impulse una mayor competencia e innovación en el mercado de productos de panadería de América del Norte en los próximos años.

Líderes de la Industria de Productos de Panadería de América del Norte

Flowers Foods, Inc.

Mondelēz International, Inc.

Grupo Bimbo, S.A.B. de C.V.

Campbell Soup Company

The J.M. Smucker Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Flowers Foods anunció su acuerdo para adquirir Simple Mills en una operación valorada en USD 795 millones. Esta adquisición tenía como objetivo fortalecer la cartera de Flowers Foods mediante la integración de las innovadoras ofertas de productos orientados a la salud de Simple Mills.

- Septiembre de 2024: Rise Baking Co. fue adquirida por Platinum Equity y Butterfly Equity. Esta adquisición tenía como objetivo fortalecer la posición de mercado de la empresa y ampliar sus capacidades operativas.

- Mayo de 2024: Bimbo Bakeries USA, una subsidiaria de Grupo Bimbo SAB de CV, añadió pan y bollos de panadería hawaiana a su cartera Sara Lee Artesano. Los dos nuevos productos de pan se elaboran sin sabores artificiales, conservantes ni jarabe de maíz de alta fructosa.

- Febrero de 2024: Anthony & Sons Bakery Inc., fabricante de pan de Nueva Jersey, lanzó la marca Avocado Bread Company, convirtiéndose en la primera panadería en utilizar aguacates en su línea de innovaciones de origen vegetal.

Alcance del Informe del Mercado de Productos de Panadería de América del Norte

Los productos de panadería son alimentos básicos cotidianos que incluyen pan, pasteles, galletas, bollos y bollería. Generalmente se preparan a partir de harina o sémola derivada de algún tipo de grano y aportan nutrientes a la dieta humana.

El mercado de productos de panadería de América del Norte está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en pasteles y bollería, galletas, pan, productos de desayuno y otros. Por canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas especializadas, minoristas en línea y otros canales de distribución. El informe también analiza el mercado de panadería en mercados emergentes y establecidos de América del Norte, incluidos Estados Unidos, �䲹�Բ���á, ��é�澱���� y el Resto de América del Norte. El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Panes |

| Pasteles y Bollería |

| Galletas y Cookies |

| Productos de Desayuno |

| Otros Tipos de Productos |

| Fresco |

| Congelado |

| Convencional |

| Orgánico/Etiqueta Limpia |

| �ʰ��dzٱ�í�Բ�/��ܲԳ����DzԲ��� |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas/Panaderías |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Por Tipo de Producto | Panes |

| Pasteles y Bollería | |

| Galletas y Cookies | |

| Productos de Desayuno | |

| Otros Tipos de Productos | |

| Por Forma | Fresco |

| Congelado | |

| Por Categoría | Convencional |

| Orgánico/Etiqueta Limpia | |

| �ʰ��dzٱ�í�Բ�/��ܲԳ����DzԲ��� | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas/Panaderías | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de panadería de América del Norte?

El mercado se sitúa en USD 105,87 mil millones en 2026 y se proyecta que alcance USD 116,95 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápido?

Los pasteles y la bollería están creciendo a una CAGR del 3,91% hasta 2031, superando a otras categorías.

¿Por qué los productos de panadería congelados están ganando popularidad?

Los productos congelados ofrecen una vida útil más larga, menor desperdicio en el comercio minorista y una calidad comparable a los productos frescos, impulsando una CAGR del 4,44%.

¿Qué país es el motor de crecimiento dentro de la región?

��é�澱���� lidera con una CAGR del 5,90% hasta 2031 debido a la urbanización, el aumento de los ingresos y la fuerte afinidad cultural por los productos horneados.

Última actualización de la página el: