Tamaño y �ʲ����پ������貹����ó�� del Mercado de Lubricantes Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

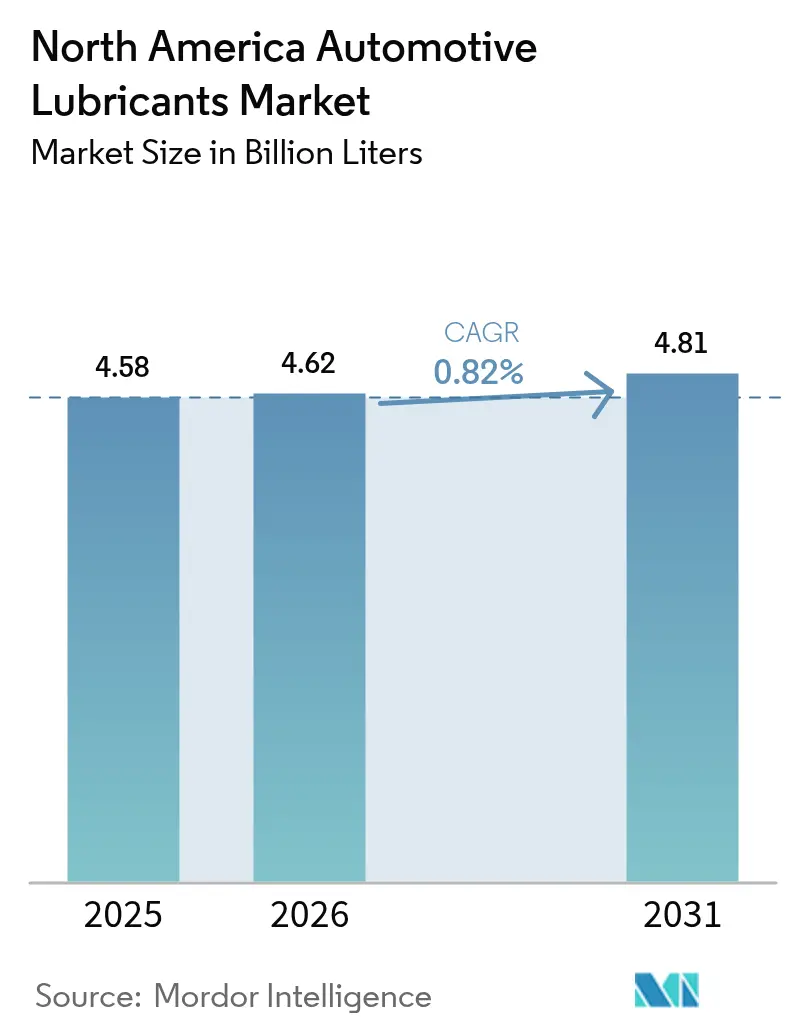

| Tamaño del mercado en el año base (2025) | 4.58 Mil millones de litros |

| Volumen del Mercado (2026) | 4.62 Mil millones de litros |

| Volumen del Mercado (2031) | 4.81 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de América del Norte por ���ϲ�����

El tamaño del Mercado de Lubricantes Automotrices de América del Norte fue valorado en 4,58 mil millones de litros en 2025 y se estima que crecerá desde 4,62 mil millones de litros en 2026 hasta alcanzar los 4,81 mil millones de litros en 2031, a una CAGR del 0,82% durante el período de previsión (2026-2031). Los niveles maduros de propiedad vehicular en Estados Unidos, �䲹�Բ���á y ��é�澱���� moderan la expansión del volumen, incluso cuando los fluidos electrónicos premium registran focos de alto crecimiento. Los intervalos de cambio de aceite extendidos, la creciente participación de los vehículos eléctricos de batería y la intensa consolidación de los centros de cambio de aceite rápido ejercen presión a la baja sobre el uso convencional de aceite de motor. Las fuerzas compensadoras incluyen un parque de motores de combustión interna con una antigüedad récord, normas de emisiones para vehículos pesados más estrictas que exigen formulaciones de mayor rendimiento, y nuevos requisitos de relleno de fábrica vinculados a la producción vehicular de ��é�澱����, que escala rápidamente. Por consiguiente, los proveedores están pivotando desde modelos centrados en el volumen hacia líneas de productos de valor agregado que prometen márgenes más sólidos y una colaboración más estrecha con los fabricantes de equipos originales, un enfoque reforzado por la reciente consolidación entre los principales actores globales de lubricantes.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor lideró con una participación del 59,65% en el Mercado de Lubricantes Automotrices de América del Norte en 2025, mientras que se prevé que los fluidos de transmisión automática se expandan a una CAGR del 0,98% hasta 2031.

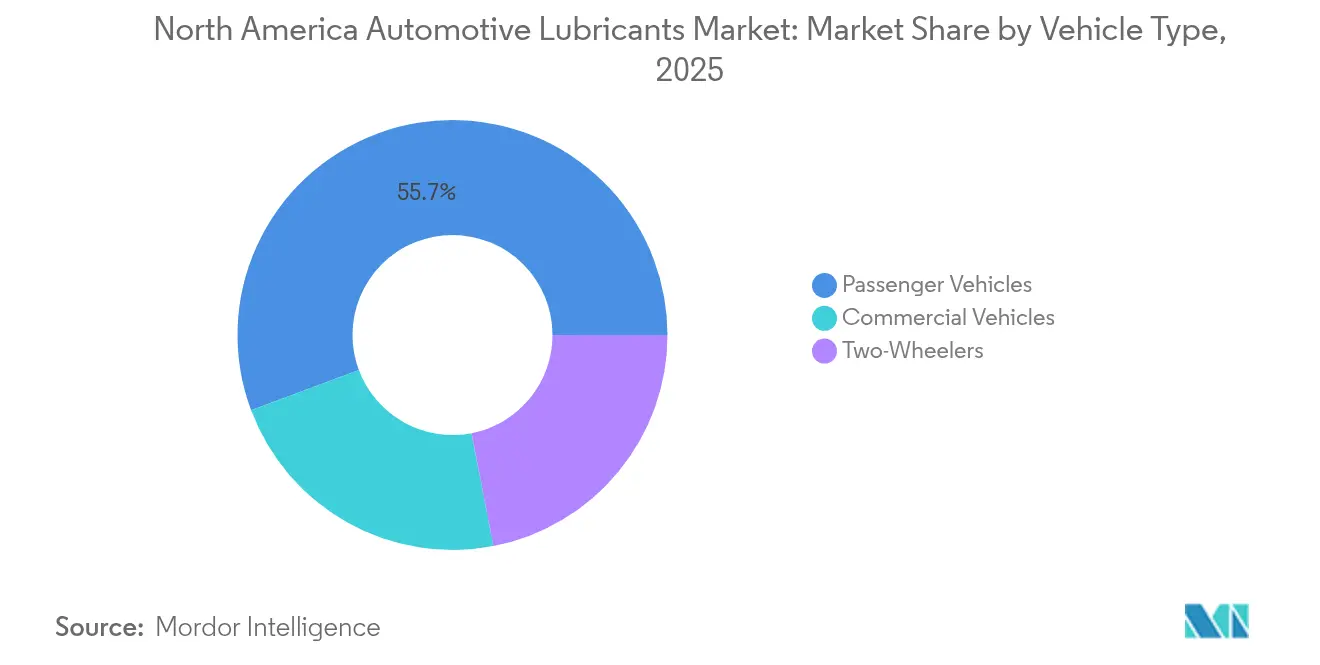

- Por tipo de vehículo, los vehículos de pasajeros representaron el 55,70% del tamaño del Mercado de Lubricantes Automotrices de América del Norte en 2025, y se espera que los vehículos comerciales registren el mayor crecimiento proyectado con una CAGR del 0,92% hasta 2031.

- Por geografía, Estados Unidos dominó el 86,30% de la participación del Mercado de Lubricantes Automotrices de América del Norte en 2025, mientras que �䲹�Բ���á representa el segmento de país de más rápido crecimiento con una CAGR del 0,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de América del Norte

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclo de renovación del parque de motores de combustión interna mantiene estable la demanda de aceite base | +0.3% | En toda América del Norte, concentrado en los mercados de flotas de Estados Unidos | Largo plazo (≥ 4 años) |

| La flota electrificada de vehículos ligeros sigue requiriendo fluidos electrónicos especializados | +0.2% | Estados Unidos y �䲹�Բ���á, con ��é�澱���� emergente | Mediano plazo (2-4 años) |

| Las normas de emisiones para vehículos pesados de nivel III elevan los requisitos de rendimiento de los lubricantes | +0.1% | Jurisdicciones regulatorias de Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Las adiciones de capacidad de fabricantes de equipos originales en ��é�澱���� (2024-27) impulsan los volúmenes de relleno de fábrica | +0.2% | Corredores de manufactura en ��é�澱����, con efectos secundarios en el comercio del USMCA | Mediano plazo (2-4 años) |

| Los programas de posventa de marca de fabricantes de equipos originales ganan participación | +0.1% | En toda América del Norte, liderado por segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Ciclo de Renovación del Parque de Motores de Combustión Interna Mantiene Estable la Demanda de Aceite Base

La elevada antigüedad promedio de los vehículos continúa sustentando una gran proporción de automóviles y camiones con motores de combustión interna más antiguos, que requieren cambios de aceite más frecuentes y mezclas de mayor viscosidad. En 2023, las ventas de gasolina para motores en �䲹�Բ���á alcanzaron los 12,7 mil millones de litros, con el 90,8% distribuido a través de estaciones de servicio, lo que subraya las necesidades de mantenimiento arraigadas de los sistemas motrices convencionales[1]Statistics Canada, "Oferta y Disposición de Productos Petrolíferos Refinados," statcan.gc.ca. Los vehículos de más de 12 años de antigüedad suelen seguir intervalos de servicio de entre 3.000 y 5.000 millas, lo que contrarresta los programas de cambio extendidos de los motores más nuevos. Por ello, la demanda de aceites convencionales y de alto kilometraje se mantiene resiliente, ya que los propietarios de vehículos envejecidos buscan formulaciones que mitiguen el desgaste, controlen la expansión de los sellos y reduzcan los depósitos más allá de las 75.000 millas. Esta tendencia prolonga los volúmenes base de aceite de motor incluso a medida que avanza la electrificación de las flotas.

La Flota Electrificada de Vehículos Ligeros Sigue Requiriendo Fluidos Electrónicos Especializados

Los vehículos eléctricos eliminan el aceite del cárter, pero introducen nuevas oportunidades en refrigerantes dieléctricos y lubricantes para ejes eléctricos. Petro-Canada lanzó su gama EVR en 2024 para atender aplicaciones de baterías y cajas de cambios de fabricantes de equipos originales y proveedores de nivel 1. La serie ON de Castrol y los sintéticos optimizados para vehículos híbridos de Valvoline siguen estrategias similares que desplazan la conversación de las ventas basadas en litros hacia la química premium. La producción de vehículos eléctricos en ��é�澱���� aumentó de 6.717 unidades en 2020 a 206.870 unidades en 2024, con el 95% de las unidades exportadas, vinculando así la demanda regional de vehículos eléctricos a los flujos comerciales transfronterizos. La gestión térmica de baterías y la electrónica de potencia requieren un control preciso de la conductividad, lo que favorece a los proveedores con experiencia avanzada en aditivos y vínculos estrechos con los fabricantes de equipos originales.

Las Normas de Emisiones para Vehículos Pesados de Nivel III Elevan los Requisitos de Rendimiento de los Lubricantes

Las nuevas normas que regulan la emisión de partículas y óxidos de nitrógeno en los vehículos comerciales elevan los umbrales de estabilidad de viscosidad y bajo contenido en cenizas para los aceites diésel. Las categorías API CK-4 y FA-4 están orientadas a los motores a partir de 2017, exigiendo resistencia a la oxidación, aireación y pérdida de cizallamiento inducida por hollín. Las formulaciones FA-4 están limitadas a grados XW-30 y exhiben una cizalladura a alta temperatura de 2,9-3,2 cP[2]Instituto Americano del Petróleo, "Categorías de Servicio API CK-4 y FA-4," api.org. El cumplimiento también exige compatibilidad con combustibles de bajo contenido en azufre y hardware de postratamiento sensible, como los filtros de partículas diésel. Los obstáculos técnicos recompensan a los productores que invierten en bancos de prueba, dinamómetros de motores y una rigurosa validación en campo, desplazando las ventas hacia sintéticos de mayor valor.

Las Adiciones de Capacidad de Fabricantes de Equipos Originales en ��é�澱���� Impulsan los Volúmenes de Relleno de Fábrica

Las inversiones de BMW, Audi y una creciente constelación de proveedores de componentes chinos amplían el papel de ��é�澱���� como centro de producción. BMW está invirtiendo 540 millones de USD en el ensamblaje de baterías en San Luis Potosí para los modelos Neue Klasse, cuya producción en línea está programada para 2027. Junto con la actualización de la planta de Audi por valor de 1.000 millones de USD y más de 30 proyectos de proveedores chinos, se espera que esta oleada incremente la demanda de aceites para prensas de estampado, lubricantes refrigerantes y fluidos de transmisión de relleno de fábrica. Dado que el 87% de los vehículos fabricados en ��é�澱���� se envían a Estados Unidos, el efecto multiplicador alcanza a los distribuidores de lubricantes al otro lado de la frontera.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intervalos de cambio de aceite más prolongados en los motores nuevos | -0.2% | En toda América del Norte, concentrado en los segmentos de vehículos nuevos | Largo plazo (≥ 4 años) |

| Penetración de vehículos eléctricos en el segmento de vehículos ligeros | -0.1% | Mercados urbanos de Estados Unidos y �䲹�Բ���á, producción de exportación en ��é�澱���� | Mediano plazo (2-4 años) |

| La consolidación de las cadenas de cambio de aceite rápido presiona a los distribuidores independientes | -0.1% | Mercados minoristas de Estados Unidos y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Intervalos de Cambio de Aceite Más Prolongados en los Motores Nuevos

La certificación ILSAC GF-7, emitida por primera vez en marzo de 2025, admite cambios de aceite cada 7.500-10.000 millas, reduciendo el volumen anual de lubricante por vehículo hasta en un 50% en comparación con los programas heredados. Los grados de baja viscosidad 0W-16 y 0W-20 extienden aún más las ventanas de servicio al tiempo que mejoran la eficiencia de combustible. Los operadores de flotas están recurriendo cada vez más a los servicios de análisis de aceite para extender los intervalos incluso más, amplificando así el impacto sobre el consumo. El programa de auditoría del mercado de posventa de la API ahora supervisa los aceites a granel y envasados en cuanto a la retención de viscosidad y la estabilidad oxidativa, ejerciendo presión sobre los productores que no pueden cumplir con las reclamaciones de servicio extendido.

Penetración de Vehículos Eléctricos en el Segmento de Vehículos Ligeros

Los automóviles eléctricos de batería desplazan entre 4 y 6 cuartos de galón de aceite de motor por vehículo, pero solo demandan volúmenes modestos de fluido electrónico. Las ventas de vehículos electrificados en ��é�澱���� alcanzaron las 124.310 unidades en 2024, lo que representa el 8,3% del mercado. Sin embargo, los anuncios de inversión en vehículos eléctricos cayeron un 97,4% en el primer semestre de 2025, lo que indica una expansión a corto plazo incierta. Cada vehículo eléctrico de batería utiliza aproximadamente 1-2 cuartos de galón de lubricante para el eje eléctrico y refrigerantes especializados, generando un cambio neto negativo en litros. Por lo tanto, la tasa de sustitución erosiona la demanda base en el Mercado de Lubricantes Automotrices de América del Norte, incluso cuando abre nichos especializados de alto margen.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Motor Enfrenta el Desafío de los Fluidos Electrónicos

La categoría de aceite de motor retuvo una participación del 59,65% en el Mercado de Lubricantes Automotrices de América del Norte en 2025, subrayando su papel como el mayor contribuidor de ingresos. Dentro de este espacio, las formulaciones de alto kilometraje y los sintéticos ostentan precios premium que ayudan a compensar la presión sobre el volumen derivada de los intervalos de cambio más prolongados. Los fluidos de transmisión automática representan la línea de productos de más rápido crecimiento, con una CAGR del 0,98%, impulsada por la creciente demanda de transmisiones automáticas de múltiples velocidades, unidades de doble embrague y conjuntos de engranajes híbridos que requieren características de fricción a medida. Se proyecta que el tamaño del Mercado de Lubricantes Automotrices de América del Norte para los fluidos de transmisión se expanda de manera constante a medida que aumente la complejidad del diseño de los fabricantes de equipos originales. Los fluidos de freno mantienen una demanda estable debido a la integración de sistemas avanzados de asistencia al conductor, que someten la hidráulica a un mayor estrés térmico.

Los fluidos electrónicos específicos para vehículos eléctricos siguen siendo un segmento pequeño pero en crecimiento, que captura valor a través de una química sofisticada en lugar del volumen de galones comercializados. Castrol, Valvoline y Petro-Canada han lanzado refrigerantes dieléctricos y lubricantes para ejes eléctricos diseñados para preservar los devanados de cobre y la electrónica de potencia bajo alta tensión. Los aceites para cajas de cambio manuales y los fluidos de dirección asistida muestran una tendencia a la baja a medida que las arquitecturas de dirección asistida eléctrica eliminan los sistemas hidráulicos. Las grasas, por su parte, capturan un crecimiento incremental procedente de los cojinetes de motores eléctricos de alta velocidad que requieren un control de estabilidad al cizallamiento más preciso. En cada subcategoría, las homologaciones de los fabricantes de equipos originales dictan cada vez más las especificaciones, lo que empuja a los proveedores a asegurar los avales de relleno de fábrica para proteger la tracción en el mercado de posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación en Rendimiento

Los automóviles de pasajeros representaron el 55,70% del tamaño del Mercado de Lubricantes Automotrices de América del Norte en 2025, lo que refleja el peso significativo del parque de vehículos ligeros. Aun así, los camiones y autobuses de servicio pesado presentan el mayor ritmo de innovación debido a los límites de emisiones más estrictos y las presiones sobre el costo total de propiedad. Se prevé que las flotas comerciales alcancen una CAGR del 0,92% hasta 2031, ayudadas por los aceites API CK-4 y FA-4 que permiten ganancias en eficiencia de combustible e intervalos de cambio más prolongados, al tiempo que protegen el hardware de postratamiento. La participación del Mercado de Lubricantes Automotrices de América del Norte para los grados FA-4 está aumentando a medida que los fabricantes de equipos originales certifican más motores para menor viscosidad.

Los programas de análisis de aceite se han convertido en estándar en las flotas de larga distancia, reemplazando los programas basados en tiempo por activadores basados en datos que extienden los intervalos de forma segura. Este enfoque impulsa la demanda de sintéticos premium con superior resistencia a la oxidación. En el nicho de las motocicletas, Harley-Davidson y otros fabricantes de motocicletas especifican lubricantes propietarios para el accionamiento primario y el embrague húmedo, lo que permite a los propietarios de marcas capturar márgenes elevados a pesar de los volúmenes comparativamente pequeños. Los scooters y motocicletas eléctricos aún están en sus primeras etapas, pero demuestran potencial para las grasas especializadas que pueden manejar los cojinetes de motores de alto régimen y las cargas de frenado regenerativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos dominó el mercado con una participación del 86,30% en 2025, impulsado por un mercado de posventa que incluye aproximadamente 1.500 puntos de Valvoline Instant Oil Change, así como miles de talleres independientes. La elevada densidad de kilometraje en autopistas y una antigüedad promedio vehicular récord de más de 12 años sostienen una demanda robusta de aceites de motor y fluidos de transmisión. Los estándares API e ILSAC dan forma a la formulación de productos, creando barreras técnicas que favorecen a los actores establecidos con grandes presupuestos de I+D. La adquisición de Valvoline Global Operations por parte de Aramco en abril de 2025 proporciona al gigante saudí una plataforma verticalmente integrada para combinar su producción de aceite base con operaciones minoristas de marca en el mercado descendente.

�䲹�Բ���á, si bien más pequeño, está proyectado para registrar la CAGR más rápida del 0,85% hasta 2031. Las condiciones climáticas extremas y las intensas actividades de extracción de recursos en las arenas petrolíferas hacen necesarios aceites premium de baja temperatura y alta resistencia al cizallamiento. En 2023, los distribuidores secundarios canadienses comercializaron 23,9 mil millones de litros de productos petrolíferos refinados, de los cuales el 94,3% correspondió a gasolina y diésel para motores, lo que indica una fuerte tracción de los lubricantes. Petro-Canada Lubricants apoya la demanda interna a través de su red de cambio de aceite rápido PROTECT&GO y aportó fluidos al Proyecto Arrow, el primer vehículo conceptual de cero emisiones del país.

La participación de ��é�澱����, aunque modesta, está preparada para crecer sobre la base de las agresivas inversiones de los fabricantes de equipos originales. BMW canalizará 855 millones de USD en Nuevo León, incluyendo 540 millones de USD para el ensamblaje de baterías, con producción prevista para 2027. Audi y más de 30 proveedores chinos añaden capacidad adicional, impulsando los requisitos de relleno de fábrica para aceites de motor, fluidos de transmisión automática, fluidos de freno y fluidos electrónicos. Aunque los desembolsos de capital relacionados con vehículos eléctricos cayeron bruscamente a principios de 2025, la orientación exportadora de ��é�澱���� significa que los volúmenes producidos localmente influyen directamente en los patrones del mercado de posventa de Estados Unidos. Las incertidumbres en materia de política comercial y los posibles cambios arancelarios configuran un entorno de riesgo que podría alterar las trayectorias de demanda de lubricantes.

Panorama Competitivo

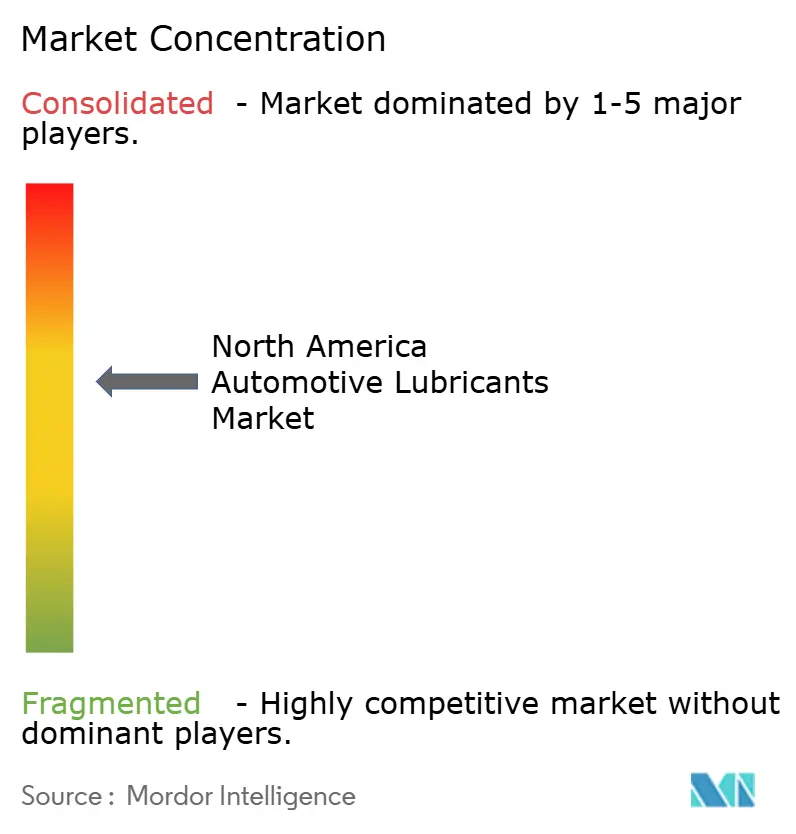

El Mercado de Lubricantes Automotrices de América del Norte está bastante consolidado, con grandes empresas integradas y formuladores especializados que compiten en tecnología, marca y alcance de canales de distribución. Los canales de innovación se centran en paquetes de aditivos que equilibran el control de oxidación, la gestión de depósitos y la bombeabilidad a baja temperatura, al tiempo que cumplen con las regulaciones de gases de efecto invernadero más estrictas. Los estándares ILSAC GF-7 y el propuesto ILSAC GF-8, junto con la API FA-4, exigen ajustes continuos en las formulaciones. Las empresas con bancos de prueba de motores dedicados y relaciones con fabricantes de equipos originales tienen una ventaja, ya que los ciclos de validación se vuelven más largos y costosos.

Líderes de la Industria de Lubricantes Automotrices de América del Norte

Chevron Corporation

ExxonMobil Corporation

BP p.l.c.

Saudi Arabian Oil Co.

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pennzoil-Quaker State Company, una subsidiaria de Shell PLC, y Blue Tide Environmental, LLC, anunciaron la finalización de una instalación de re-refinado de aceite usado en Baytown, Texas, que producirá aceites base de alta calidad y respetuosos con el medio ambiente, y ampliará la oferta de lubricantes sostenibles de Shell.

- Octubre de 2024: Hindustan Petroleum Corporation Limited (HPCL) ha logrado un hito significativo al exportar HP LUBRICANTS a Estados Unidos por primera vez, extendiendo su presencia global. Se espera que este desarrollo incremente la competencia en el mercado estadounidense, diversifique las opciones de lubricantes e impulse la innovación con alternativas de alta calidad para los consumidores.

Alcance del Informe del Mercado de Lubricantes Automotrices de América del Norte

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Freno | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Freno | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Por Geografía | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes automotrices de América del Norte en 2026?

El mercado alcanzó los 4,62 mil millones de litros en 2026 y se prevé que crezca hasta los 4,81 mil millones de litros en 2031.

¿Qué segmentos están creciendo más rápido en la región?

Los fluidos de transmisión automática y los lubricantes para vehículos comerciales están liderando el ritmo, con CAGR proyectadas del 0,98% y el 0,92%, respectivamente.

¿Qué país es el mayor consumidor de lubricantes automotrices en América del Norte?

Estados Unidos representó el 86,30% de la demanda regional en 2025, superando ampliamente a �䲹�Բ���á y ��é�澱����.

¿Cómo están afectando los vehículos eléctricos al consumo de lubricantes?

Los automóviles eléctricos de batería eliminan la necesidad de aceite de motor, pero crean una demanda de alto margen para fluidos de eje eléctrico y dieléctricos, lo que resulta en volúmenes generales más bajos pero un mayor potencial de valor.

¿Qué operaciones recientes han reconfigurado el panorama competitivo?

Aramco adquirió Valvoline Global Operations por 2.650 millones de USD en abril de 2025, mientras que FUCHS adquirió LUBCON por 40 millones de EUR en julio de 2024, lo que señala una consolidación continua.

Última actualización de la página el: