Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de Nigeria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

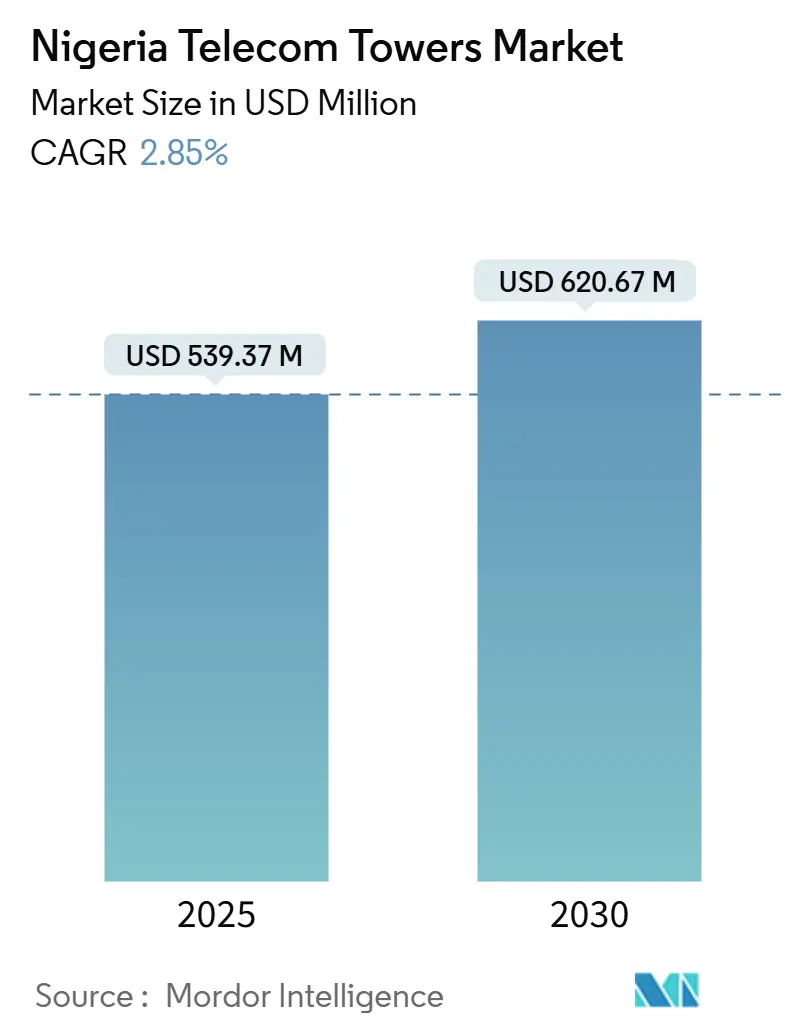

| Tamaño del Mercado (2025) | 539.37 Millones de dólares |

| Tamaño del Mercado (2030) | 620.67 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Nigeria por ���ϲ�����

El tamaño del Mercado de Torres de Telecomunicaciones de Nigeria se estima en USD 539,37 millones en 2025 y se espera que alcance los USD 620,67 millones en 2030, con una CAGR del 2,85% durante el período de previsión (2025-2030). En términos de base instalada, se espera que el mercado crezca de 41 mil unidades en 2025 a 45,46 mil unidades en 2030, con una CAGR del 2,09% durante el período de previsión (2025-2030). Este crecimiento refleja una trayectoria de expansión moderada, fundamentada en el aumento de las tasas de ocupación, la densificación gradual del 5G y los marcos de inversión público-privada de apoyo. Los rápidos despliegues de 5G en Lagos, Abuja y Port Harcourt, el mandato del Consejo Ejecutivo Federal de 7.000 torres y la financiación vinculada a criterios verdes para la reconversión de instalaciones híbridas solares refuerzan colectivamente los planes de expansión de red en medio de presiones de costos relacionadas con el tipo de cambio. Las empresas de torres independientes profundizan su dominio mediante estrategias de activos multiarrendatario, mientras que los operadores reorientan el capital hacia la diferenciación de servicios tras las transacciones de venta y arrendamiento posterior. Los sitios con energía renovable ganan impulso a medida que la volatilidad del precio del diésel y los riesgos de robo comprimen los márgenes operativos, impulsando la reconversión a sistemas híbridos solar-batería. Las cláusulas de arrendamiento sofisticadas indexadas al tipo de cambio y al IPC, junto con los acuerdos de cobertura del diésel, amortiguan los flujos de ingresos frente a las fluctuaciones macroeconómicas, garantizando el apetito inversor por flujos de caja a largo plazo protegidos contra la inflación.

Conclusiones Clave del Informe

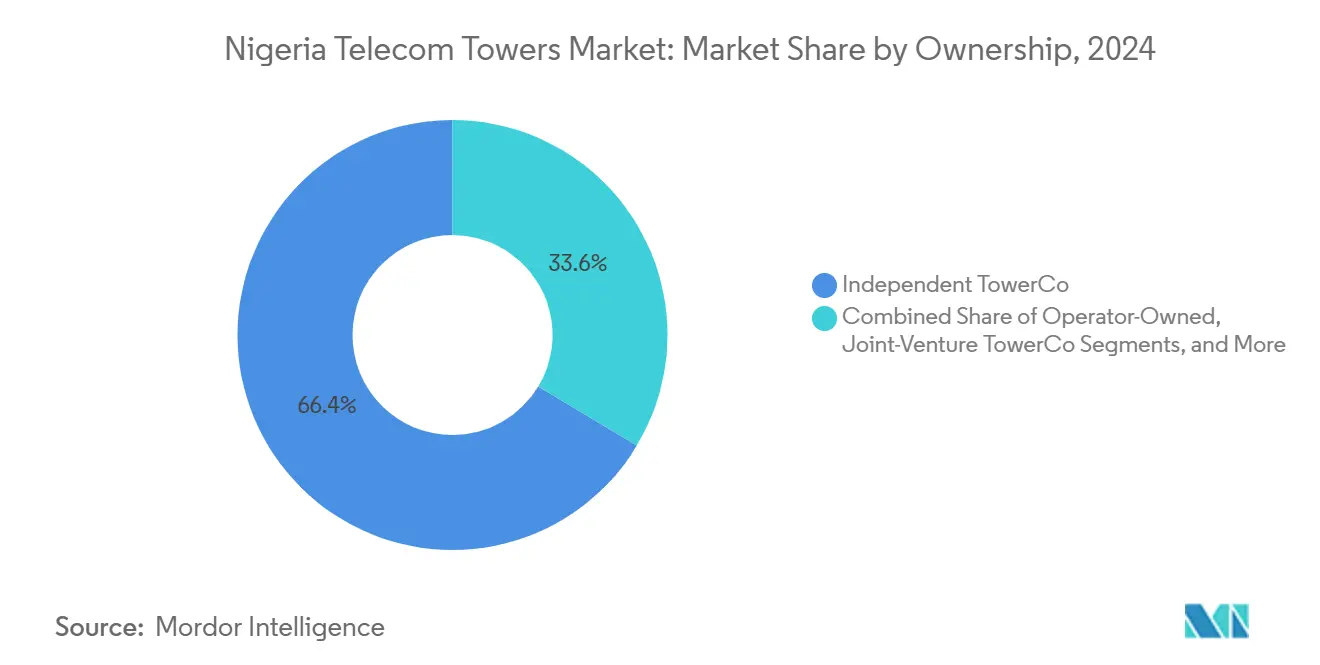

- Por propiedad, las empresas de torres independientes lideraron el mercado de torres de telecomunicaciones de Nigeria con el 66,40% de la participación de mercado en 2024 y se proyecta que crezcan a una CAGR del 4,91% hasta 2030.

- Por instalación, las soluciones en azotea registraron una CAGR del 8,98%, la más alta entre los tipos de instalación, mientras que los sitios en terreno retuvieron una participación de ingresos del 74,56% en 2024.

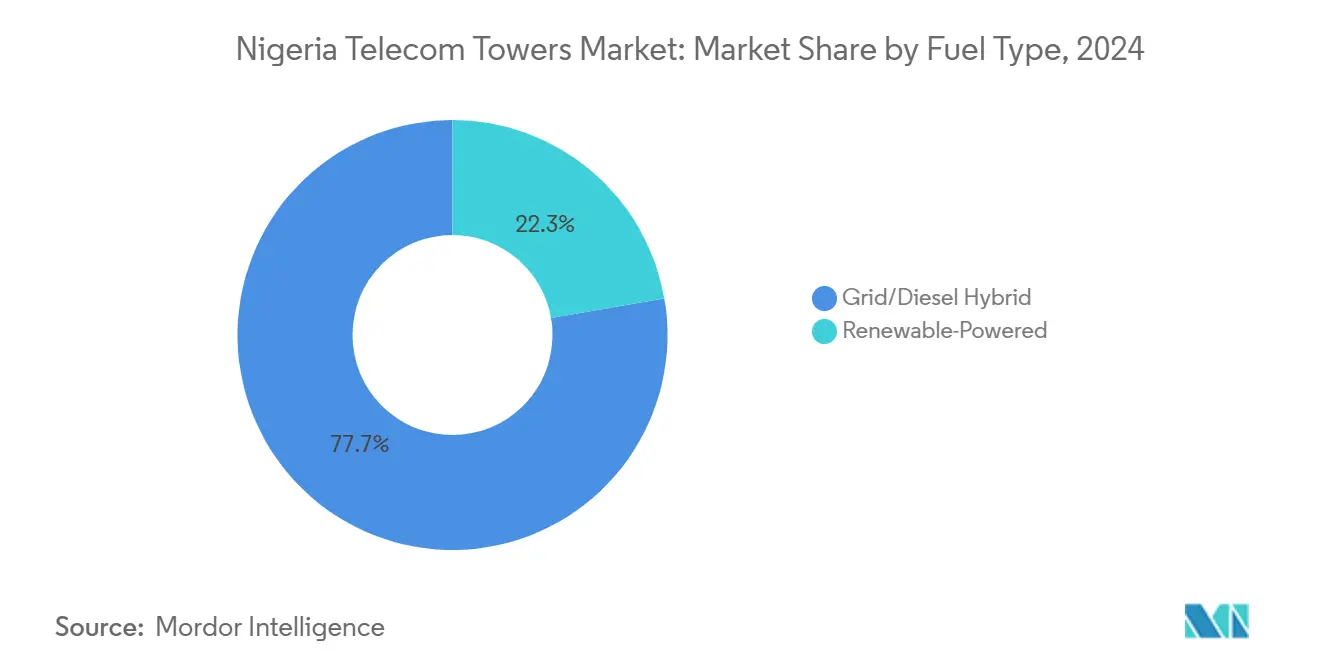

- Por tipo de combustible, se prevé que las soluciones con energía renovable se expandan a una CAGR del 13,92% hasta 2030, incluso cuando los híbridos de red/diésel mantuvieron una participación del 85,03% del mercado de torres de telecomunicaciones de Nigeria en 2024.

- Por tipo de torre, se espera que las estructuras de celosía avancen a una CAGR del 6,54% hasta 2030, mientras que los monopolos representaron el 50,69% del mercado de torres de telecomunicaciones de Nigeria en 2024.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Nigeria

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compromisos de Despliegue Rápido de 5G por parte de MTN, Airtel y Mafab | +1.2% | Lagos, Abuja, Port Harcourt primero | Mediano plazo (2-4 años) |

| Aprobación del Consejo Ejecutivo Federal para 7.000 Nuevas Torres | +0.8% | Corredores rurales desatendidos | Mediano plazo (2-4 años) |

| Aumento del Consumo de Datos Móviles que Impulsa las Tasas de Ocupación | +0.9% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Modelos de Arrendamiento Indexados al Tipo de Cambio y al IPC que Reducen el Riesgo de Ingresos | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Cláusulas de Cobertura del Precio del Diésel que Reducen la Volatilidad del OPEX | +0.3% | Enfoque rural | Corto plazo (≤ 2 años) |

| Financiación de Instituciones de Financiamiento para el Desarrollo Vinculada a Criterios Verdes para Reconversión Híbrida Solar | +0.6% | Ubicaciones fuera de la red | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Compromisos de Despliegue Rápido de 5G por parte de MTN, Airtel y Mafab

MTN cerró 2024 con 2.251 sitios 5G activos y una cobertura poblacional del 11,3%, Airtel obtuvo financiación de la IFC por USD 200 millones para escalar su propia red, y Mafab inició clústeres piloto en Lagos y Abuja. El espectro de onda milimétrica requiere redes de sitios más densas, lo que impulsa las tasas de ocupación a medida que los operadores se coubican en torres existentes para gestionar el gasto de capital. [1]MTN Group, "Resultados financieros intermedios para los seis meses finalizados el 30 de junio de 2024," mtn-investor.comLas empresas de torres independientes se benefician de inmediato de la densificación urbana porque cada nueva capa de 5G añade cabezales de radio a las estructuras actuales en lugar de crear nuevas construcciones desde cero. Las actualizaciones de ocupación conllevan un opex incremental mínimo, elevando los márgenes de EBITDA a nivel de torre. A medida que los operadores se apresuran a replicar los niveles de cobertura 4G a nivel nacional para 2027, la adopción del 5G de banda media en ciudades secundarias estimula una demanda adicional de coubicación, reforzando el modelo de ingresos recurrentes del mercado de torres de telecomunicaciones de Nigeria.

Aprobación del Consejo Ejecutivo Federal para 7.000 Nuevas Torres

La aprobación de marzo de 2025 impulsa la inversión en zonas rurales económicamente marginales al equilibrar el riesgo financiero entre el Estado y las empresas privadas de torres. [2]Consejo Ejecutivo Federal, "Comunicado sobre la Expansión de la Infraestructura Nacional de Telecomunicaciones 2025," nigeriagov.ng Las directrices de despliegue priorizan las comunidades con señales de banda ancha débiles o inexistentes, apoyando directamente el objetivo del Plan Nacional de Banda Ancha de alcanzar una penetración del 70%. El programa exige arrendamiento de acceso abierto, garantizando que cada operador de red móvil con licencia pueda asegurar capacidad en condiciones basadas en costos. Los compromisos previos de arrendatario ancla garantizados, las exenciones de derechos de importación sobre el acero estructural y las aprobaciones medioambientales aceleradas acortan los períodos de recuperación de la inversión por debajo de siete años, una mejora respecto a la economía rural tradicional. En consecuencia, las empresas de torres prevén tasas internas de retorno más elevadas, incluso en distritos con ARPU bajo, lo que incentiva programas de construcción acelerados.

Aumento del Consumo de Datos Móviles que Impulsa las Tasas de Ocupación

El uso mensual de datos creció un 44,9% interanual hasta 8,2 GB por suscriptor en 2024, impulsado por los vídeos cortos de TikTok y una tasa de penetración de teléfonos inteligentes del 55,6%. Los operadores prefieren cada vez más añadir arrendatarios de terceros en lugar de construir estructuras propias, elevando la tasa de ocupación nacional a 1,59x en diciembre de 2024. Cada aumento de 10 puntos porcentuales en el tráfico 4G genera un incremento adicional de 0,05x en la densidad de ocupación, creando un ciclo virtuoso de rentabilidad para las empresas de torres. Los proyectos piloto de computación en el borde para requisitos de latencia en juegos y tecnología financiera estimulan la incorporación de micros centros de datos en las bases de las torres, una fuente de ingresos auxiliares de alto margen. Las empresas de torres independientes, por tanto, aprovechan tanto los mayores alquileres de coubicación como los servicios de borde emergentes, fortaleciendo la diversificación de ingresos frente al riesgo de compresión del ARPU.

Modelos de Arrendamiento Indexados al Tipo de Cambio y al IPC que Reducen el Riesgo de Ingresos

IHS Towers denominó históricamente el 60% de sus ingresos en Nigeria en USD, pero las enmiendas de 2024 con MTN trasladaron una parte a pagos en naira vinculados a la inflación, incorporando escaladores trimestrales del IPC junto con activadores de cobertura del diésel. El enfoque híbrido reduce la exposición del arrendatario a la depreciación del naira al tiempo que asegura un flujo de caja predecible en moneda local para los prestamistas. Una mejor correspondencia de duración permite a las empresas de torres acceder a los mercados de bonos nacionales para obtener deuda denominada en NGN, reduciendo el costo promedio ponderado de capital en 120 puntos básicos. Los inversores multilaterales consideran la estructura como prueba de una alineación madura entre las contrapartes, ampliando el universo invertible para los fondos de pensiones y los fondos de infraestructura que requieren rendimientos estables en naira.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Naira que Infla el CAPEX Importado | –0.7% | Nacional | Corto plazo (≤ 2 años) |

| Cortes Crónicos de la Red Eléctrica y Robo de Diésel | –0.5% | Sesgo rural | Mediano plazo (2-4 años) |

| Retrasos en los Permisos de Sitio por Disputas de Tenencia de la Tierra | –0.3% | Márgenes rurales | Largo plazo (≥ 4 años) |

| Nuevas Tarifas de Derecho de Paso por Parte de los Gobiernos Estatales | –0.2% | Estados seleccionados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Naira que Infla el CAPEX Importado

El naira se depreció de 461,10/USD a finales de 2022 a 907,11/USD a finales de 2023, duplicando el costo en moneda local del acero importado, las antenas y las baterías de litio. MTN respondió recortando el gasto de capital de 2024 en un 69,1%, retrasando los proyectos no críticos hasta que mejore la liquidez en divisas. Las empresas de torres cubren entre el 40% y el 50% de las importaciones de equipos previstas mediante contratos a plazo, pero la exposición residual erosiona las tasas internas de retorno de las nuevas construcciones. Las fluctuaciones cambiarias también inflan las obligaciones de servicio de la deuda en préstamos en USD, lo que obliga a la dirección a renegociar los convenios o refinanciar en instrumentos en naira de mayor costo. El viento en contra macroeconómico modera principalmente los volúmenes de construcción desde cero a corto plazo, pero no afecta materialmente a los flujos de caja de arrendamiento contratados una vez que los activos están operativos.

Cortes Crónicos de la Red Eléctrica y Robo de Diésel

El tiempo de actividad diario promedio de la red eléctrica fuera de Lagos se sitúa por debajo de las 10 horas, lo que obliga a los propietarios de torres a operar generadores durante períodos prolongados. [3]IHS Towers, "Actualización del Progreso del Proyecto Verde 2024," ihstowers.comEl diésel constituye casi el 24% del opex del sitio, y el robo redujo los márgenes de EBITDA entre 4 y 5 puntos porcentuales en 2024, a pesar de la instalación de sensores remotos de combustible y alarmas perimetrales. Las reconversiones híbridas solar-batería en el marco del Proyecto Verde redujeron el tiempo de funcionamiento del generador en un 55% en los sitios actualizados, pero el despliegue sigue siendo intensivo en capital. La exposición rural aumenta el riesgo debido a las rutas de reabastecimiento más largas y la limitada presencia de seguridad. Hasta que las reformas del sector eléctrico nacional proporcionen electricidad de red fiable, la dependencia del diésel seguirá suprimiendo las tasas de conversión de efectivo, especialmente en las torres rurales con un solo arrendatario.

Análisis de Segmentos

Por Propiedad: Las Empresas de Torres Independientes Amplían su Ventaja

Las empresas de torres independientes controlaron el 66,40% de la participación del mercado de torres de telecomunicaciones de Nigeria en 2024 y se proyecta que se componen a una CAGR del 4,91% hasta 2030, lo que subraya el atractivo de las estrategias de operadores con activos ligeros que favorecen la monetización mediante venta y arrendamiento posterior. El mercado de torres de telecomunicaciones de Nigeria está impulsado por el aumento de la tasa de ocupación y la expansión hacia los corredores rurales. Los activos propiedad de los operadores se reducen a medida que MTN y Airtel monetizan sus carteras para financiar las tarifas de espectro y las iniciativas de servicios digitales. Los vehículos de empresa conjunta persisten para ubicaciones estratégicas como las estaciones de aterrizaje de cables submarinos, mientras que las torres cautivas de los operadores de red móvil se limitan a los nodos troncales de misión crítica. El fomento regulatorio del intercambio de infraestructuras, combinado con el apetito de los inversores por rendimientos predecibles vinculados a la inflación, sostiene una cartera de desinversiones de carteras a favor de especialistas independientes.

La consolidación continua eleva el poder de negociación con los proveedores de equipos, permitiendo descuentos en compras al por mayor de hasta el 12% frente a las adquisiciones de un solo operador. Las empresas independientes también despliegan plataformas de Centro de Operaciones de Red centralizadas que integran mantenimiento predictivo basado en inteligencia artificial, reduciendo el consumo de diésel y las interrupciones no planificadas. Estas eficiencias operativas atraen a instalaciones de financiación climática multilateral deseosas de respaldar actualizaciones de infraestructura verde de alto impacto, reduciendo aún más el costo promedio ponderado de capital y reforzando las ventajas competitivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Azoteas Aceleran la Densificación Urbana

Las torres en terreno retuvieron el 74,56% del tamaño del mercado de torres de telecomunicaciones de Nigeria en 2024, ya que la cobertura rural de amplia área sigue siendo el objetivo principal de conectividad. Sin embargo, los despliegues en azotea registran una CAGR del 8,98% hasta 2030, lo que refleja la demanda de capas de capacidad urbana donde el backhaul de pequeñas celdas y la penetración en interiores son críticos. Se proyecta que la participación del mercado de torres de telecomunicaciones de Nigeria atribuida a las azoteas mejore en 320 puntos básicos durante el período de previsión, impulsada por la simplificación de los permisos y la ausencia de gastos de adquisición de terrenos. Los propietarios de edificios obtienen ingresos adicionales por alquiler, mientras que las empresas de torres despliegan monopolos ligeros y antenas camufladas para satisfacer los códigos estéticos municipales.

Las azoteas también soportan redes de Sistema de Antenas Distribuidas de interior de host neutro en bienes raíces comerciales, aeropuertos y centros comerciales, generando ARPU por sitio más elevados que las estructuras macro. La integración con gabinetes de computación en el borde diferencia aún más los activos en azotea, ofreciendo procesamiento de baja latencia para aplicaciones de tecnología financiera y transmisión de contenidos. Aunque los límites de carga estructural limitan el número de arrendatarios, los avances en materiales compuestos permiten configuraciones multioperador sin reforzar las losas del techo, reduciendo los plazos de despliegue.

Por Tipo de Combustible: Las Energías Renovables Ganan Impulso

Los híbridos de red/diésel dominaron el 85,03% del tamaño del mercado de torres de telecomunicaciones de Nigeria en 2024, aunque las soluciones con energía renovable están previstas para una CAGR del 13,92% hasta 2030. Se prevé que la participación del mercado de torres de telecomunicaciones de Nigeria captada por los híbridos solar-batería alcance el 26% en 2030 a medida que los precios de los módulos fotovoltaicos caigan y los paquetes de almacenamiento de iones de litio alarguen la vida útil de los ciclos. Las instituciones de financiamiento para el desarrollo canalizan préstamos concesionales a tasas de interés inferiores al 10%, condicionados a reducciones medibles de la intensidad de emisiones.

El creciente debate sobre la fijación de precios del carbono en los mercados de exportación presiona a los operadores de redes móviles para que descarbonizen sus cadenas de suministro, posicionando las actualizaciones de energía verde como un imperativo estratégico. Los sitios exclusivamente conectados a la red siguen siendo escasos hasta que se materialicen las reformas eléctricas nacionales, mientras que los sistemas exclusivamente de diésel se reducen a medida que el robo y la volatilidad de los precios erosionan la rentabilidad. Los sistemas híbridos proporcionan así el equilibrio óptimo entre fiabilidad y control de costos en el panorama energético actual de Nigeria.

Por Tipo de Torre: Las Estructuras de �����Dz�� Apoyan el Crecimiento Multiarrendatario

Los monopolos representaron el 50,69% del tamaño del mercado de torres de telecomunicaciones de Nigeria en 2024, favorecidos para casos de uso urbanos o en carretera que requieren una huella mínima. Sin embargo, las estructuras de celosía registrarán una CAGR del 6,54% respaldada por la demanda multiarrendatario. Su alta capacidad de carga acomoda múltiples matrices 5G MIMO Masivo, antenas de microondas y gabinetes de computación en el borde sin actualizaciones estructurales. Se proyecta que la participación del mercado de torres de telecomunicaciones de Nigeria para los diseños de celosía aumente en 410 puntos básicos para 2030. Las torres atirantadas continúan sirviendo a las zonas rurales de baja densidad, dado su menor gasto de capital, mientras que las alternativas sigilosas satisfacen las restricciones de impacto visual en los centros urbanos, pero siguen siendo un nicho.

Los diseños de celosía también permiten doseles solares rentables en la parte superior de la torre, integrando paneles fotovoltaicos de 3-5 kW que alimentan baterías en el sitio. Esta generación de energía incremental soporta pequeñas cargas de refrigeración para servidores de borde, monetizando aún más los bienes raíces existentes. El alto contenido de acero inicialmente eleva el gasto de capital durante la debilidad del naira, pero los mayores rendimientos por alquiler y la longevidad compensan la desventaja a lo largo de una vida útil del activo de 25 años.

Análisis Geográfico

La concentración del mercado de torres de telecomunicaciones de Nigeria sigue siendo más alta en Lagos, Abuja y Port Harcourt, que juntas representaron aproximadamente el 48% de los sitios activos en 2024. Estas metrópolis ofrecen tasas de ocupación promedio superiores a 1,8x debido a las densas bases de suscriptores y el suministro de red eléctrica relativamente estable. El mercado de torres de telecomunicaciones de Nigeria está respaldado por las actualizaciones del corredor de exportación de petróleo y los proyectos de modernización portuaria que demandan una conectividad de datos robusta. Los estados del cinturón medio experimentan un crecimiento equilibrado a medida que los despliegues de tecnología agrícola y la exploración de minerales digitalizan las operaciones, impulsando una demanda incremental de torres para el backhaul de sensores de IoT.

Los estados del norte exhiben el mayor déficit de cobertura, pero representan el mayor potencial de crecimiento una vez que disminuyan las preocupaciones de seguridad. El programa de 7.000 torres del Consejo Ejecutivo Federal destina el 45% de las nuevas construcciones a estas regiones, respaldado por financiación de brecha de viabilidad que subsidia las obras civiles y los equipos de energía renovable. Se proyecta que la participación del mercado de torres de telecomunicaciones de Nigeria en el norte aumente del 21% en 2024 al 26% en 2030, reduciendo la brecha digital urbano-rural. Las zonas fronterizas también requieren enlaces terrestres para los corredores de itinerancia de la CEDEAO y las transferencias de fibra transfronterizas, añadiendo sitios especializados de retransmisión de microondas.

La economía de los sitios depende cada vez más de la disponibilidad de energía; los clústeres cercanos a estados ricos en energía hidroeléctrica como Níger y Benue disfrutan de tiempos de actividad de la red eléctrica superiores a 16 horas diarias, reduciendo el opex en un 9% frente a los pares dependientes del diésel en Sokoto o Kebbi. En consecuencia, las empresas de torres priorizan las reconversiones renovables donde la falta de fiabilidad de la red erosiona los márgenes, agrupando los híbridos solar-batería en las regiones del cinturón solar. La facilitación regulatoria por parte de la Comisión de Comunicaciones de Nigeria agiliza los permisos para la infraestructura pasiva compartida, especialmente donde las nuevas tarifas de derecho de paso estatales amenazan los costos de despliegue.

Panorama Competitivo

IHS Towers controla 16.395 sitios y 26.009 arrendatarios, lo que se traduce en una participación física de torres del 36% y una huella de ingresos aún mayor debido a su mayor tasa de ocupación. American Tower Corporation le sigue con aproximadamente 10.100 estructuras tras asegurar un mandato de construcción a medida con MTN de varios años en 2024. Pan African Towers y un grupo de empresas independientes locales, como Hotspot Networks, cubren nichos regionales, mientras que los remanentes propiedad de los operadores se reducen mediante desinversiones escalonadas. La competencia se centra en los términos de renovación de arrendamientos, las cláusulas de traslado del costo del combustible y los cuadros de mando de sostenibilidad exigidos por los financiadores multilaterales.

La actividad estratégica se orienta cada vez más hacia la eficiencia operativa en lugar de los volúmenes de construcción brutos. IHS desplegó software de mantenimiento predictivo basado en inteligencia artificial que redujo el tiempo medio de reparación en un 22%, mientras que el despliegue de monitoreo remoto de American Tower redujo los incidentes de robo de diésel en un 30%. Ambos grupos aceleran las reconversiones solares, desbloqueando financiación concesional de bonos verdes que reduce los gastos por intereses y alarga los plazos de la deuda. Los competidores más pequeños se diferencian mediante despliegues rápidos en azotea para redes de pequeñas celdas empresariales, aprovechando balances más ligeros y ciclos de permisos más cortos.

Las asociaciones de computación en el borde emergen como el próximo campo de batalla. IHS firmó un memorando de entendimiento con un proveedor de red de distribución de contenidos panafricano para coubicación de microgabinetes de datos en 50 torres de Lagos, mientras que American Tower pilota nodos de almacenamiento en caché de contenido para servicios de transmisión de vídeo. Estas iniciativas diversifican los ingresos más allá del alquiler puro por ocupación, posicionando a los líderes para el crecimiento adyacente a la nube. A pesar de la creciente rivalidad, los bloqueos contractuales que superan los 9 años en promedio crean altas barreras de cambio, preservando flujos de caja estables esenciales para los inversores en infraestructura a largo plazo.

Líderes de la Industria de Torres de Telecomunicaciones de Nigeria

IHS Holding Limited (IHS Towers)

American Tower Corporation (ATC Nigeria)

Pan African Towers Limited

Communication Towers Nigeria Limited

Eastcastle Infrastructure Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Consejo Ejecutivo Federal sancionó 7.000 nuevas torres de telecomunicaciones a través de asociaciones público-privadas para ampliar la cobertura de banda ancha rural.

- Septiembre de 2024: Jaza Energy e IHS Towers acordaron desplegar 250 sitios rurales con energía solar, reforzando las credenciales de sostenibilidad.

- Agosto de 2024: MTN Nigeria renegocio los términos del contrato maestro de arrendamiento con IHS Towers, reduciendo los componentes indexados en USD e incorporando coberturas del costo del diésel, generando ganancias anuales de flujo de caja de entre NGN 100.000 y 110.000 millones.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Nigeria

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripoles, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Nigeria está segmentado por propiedad (propiedad del operador, propiedad privada y sitios cautivos de operadores de red móvil), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los Segmentos Anteriores.

| Propiedad del Operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Operador de Red Móvil |

| Azotea |

| Terreno |

| Energía Renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Sigilosa/Camuflada |

| Por Propiedad | Propiedad del Operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Operador de Red Móvil | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía Renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Sigilosa/Camuflada |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de torres de telecomunicaciones de Nigeria?

El mercado generó ingresos de USD 539,37 millones en 2025 y se proyecta que alcance los USD 620,67 millones en 2030.

¿Cuál es la tasa de crecimiento esperada para las torres de telecomunicaciones en Nigeria?

Se prevé que los ingresos de la industria crezcan a una CAGR del 2,85% entre 2025 y 2030, respaldados por la densificación del 5G y los mandatos de conectividad rural.

¿Quiénes son las principales empresas de torres que operan en Nigeria?

IHS Towers posee la mayor cartera con 16.395 estructuras, seguida de American Tower Corporation y Pan African Towers.

¿Cómo avanza la adopción de energías renovables en los sitios de torres?

Los híbridos solar-batería se están expandiendo a una CAGR del 13,92%, impulsados por las inversiones del Proyecto Verde que reducen el tiempo de funcionamiento del diésel en más de la mitad en los sitios actualizados.

¿A qué riesgos se enfrentan los operadores de torres en Nigeria?

Los principales desafíos incluyen la volatilidad del naira que infla los costos de equipos importados y los cortes crónicos de la red eléctrica que aumentan la dependencia del diésel y el riesgo de robo.

¿Cómo afectará el programa gubernamental de 7.000 torres al mercado?

La iniciativa acelerará la cobertura rural, añadiendo nuevas fuentes de ingresos para las empresas de torres a través de despliegues público-privados subsidiados.

Última actualización de la página el: