Tamaño y �ʲ����پ������貹����ó�� del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Níger

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

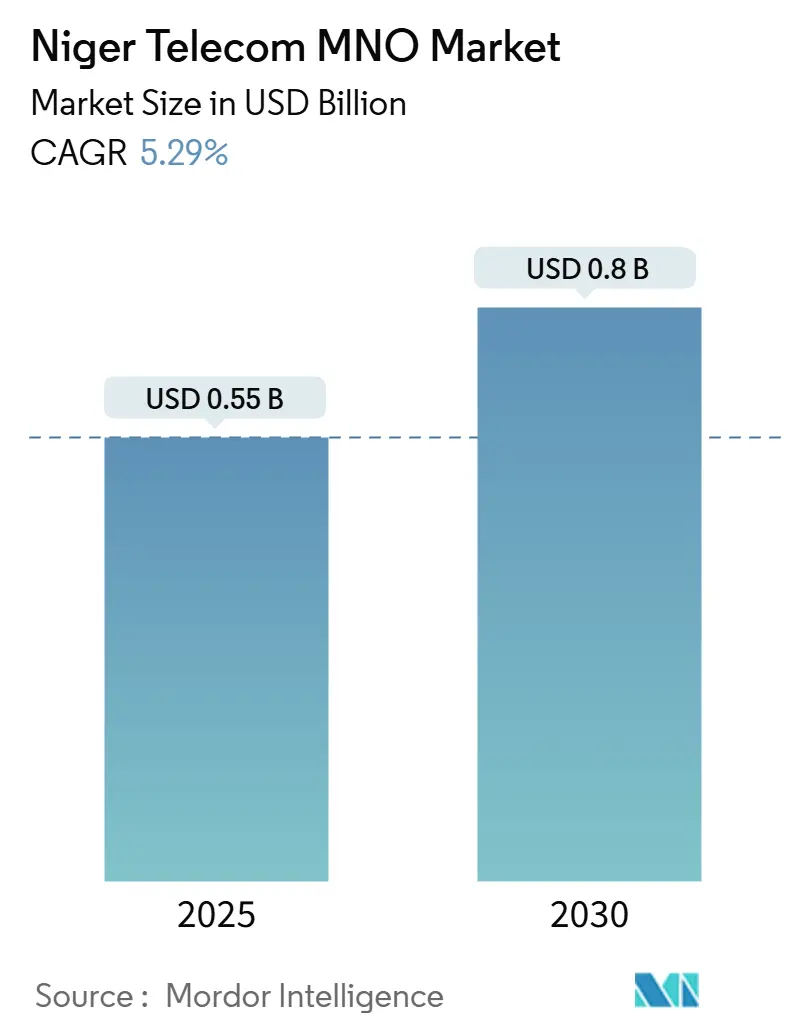

| Tamaño del Mercado (2025) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.8 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.29% CAGR |

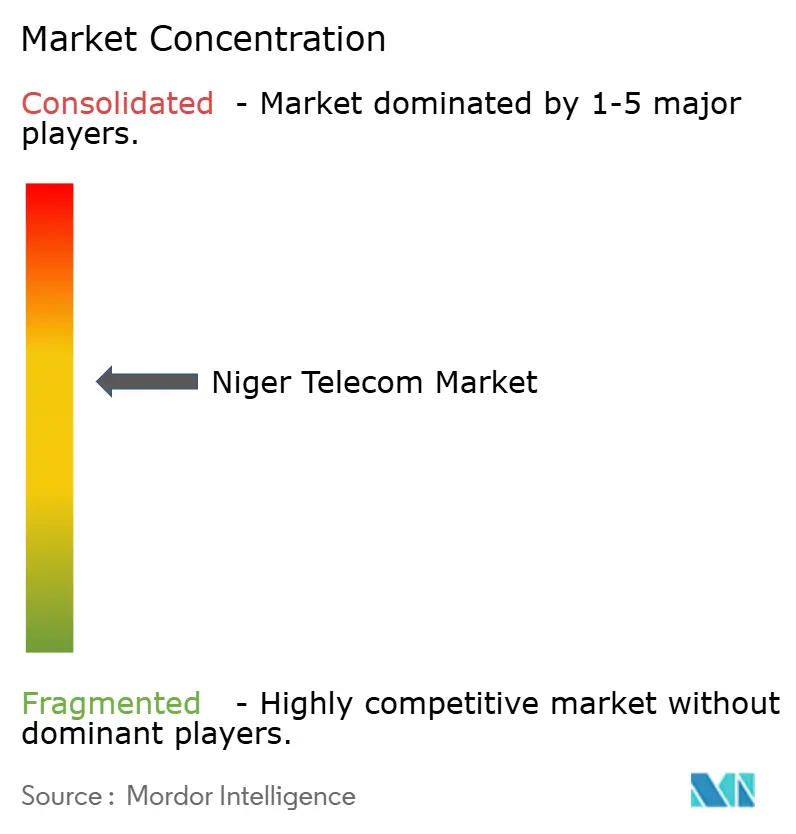

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Níger por ���ϲ�����

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Níger se estima en USD 0,55 mil millones en 2025 y se espera que alcance los USD 0,8 mil millones en 2030, a una CAGR del 5,29% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 15,05 millones de suscriptores en 2025 a 18,74 millones de suscriptores en 2030, a una CAGR del 4,49% durante el período de pronóstico (2025-2030).

La trayectoria ascendente de Níger surge de programas de inversión pública y privada que se superponen y refuerzan los enlaces nacionales de fibra, amplían los sitios móviles de cuarta generación y establecen nuevas puertas de enlace satelitales que cubren la brecha de conectividad rural. El sólido respaldo macroeconómico del Franco CFA, combinado con una demografía joven que adopta los servicios centrados en datos, mantiene el crecimiento de suscriptores resiliente incluso durante la volatilidad más amplia de África Occidental. Las presiones competitivas siguen siendo visibles: Airtel, Orange, Moov y la estatal SahelCom están inmersos en una carrera por actualizar las redes de acceso por radio e introducir servicios financieros móviles más completos. Al mismo tiempo, la llegada de capacidad en órbita terrestre baja fortalece el backhaul nacional, ayudando a los operadores a satisfacer la creciente demanda de transmisión en streaming, comercio electrónico y pagos digitales.

Conclusiones Clave del Informe

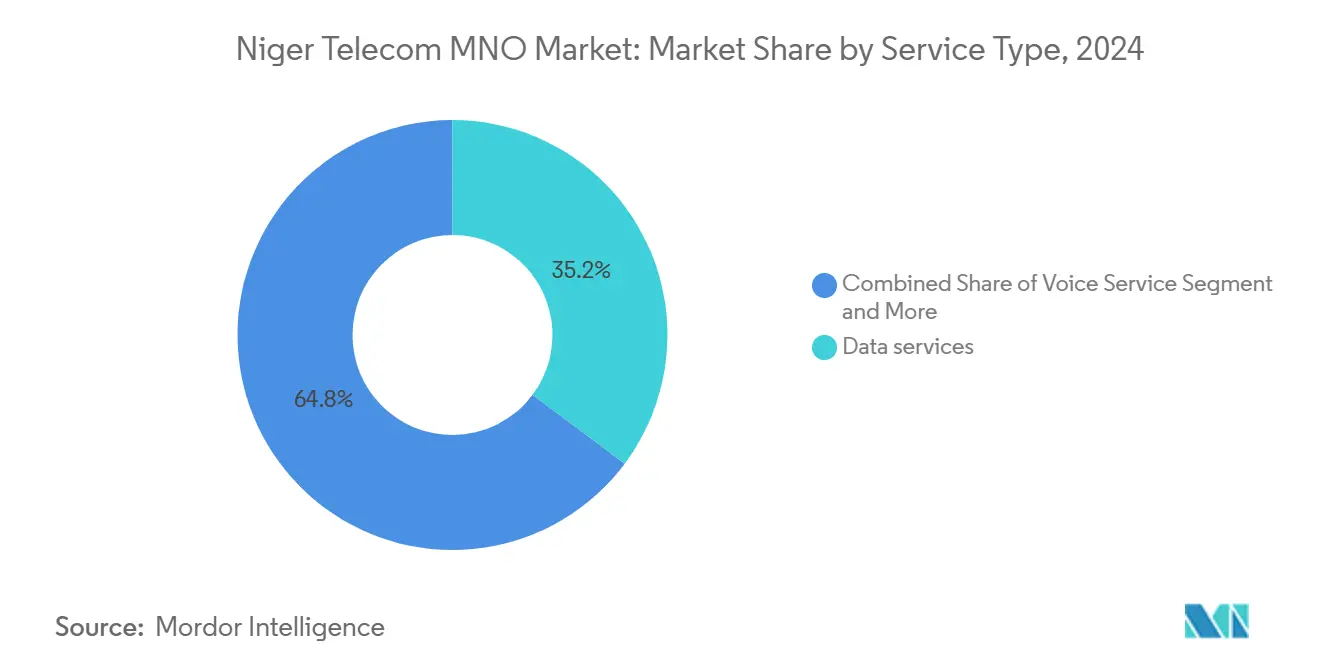

- Por tipo de servicio, los servicios de datos captaron el 45,64% de la participación del mercado de telecomunicaciones de Níger en 2024, mientras que los servicios de IoT avanzan a una CAGR del 4,73% hasta 2030.

- Por tipo de servicio, los servicios de voz retuvieron el 36,99% de la participación en los ingresos del tamaño del mercado de telecomunicaciones de Níger en 2024 y se proyecta que se expandirán a una CAGR del 5,24% hasta 2030.

- Por usuario final, los servicios al consumidor representaron el 69,29% de la participación del mercado de telecomunicaciones de Níger en 2024, mientras que se prevé que el segmento empresarial crezca a una CAGR del 5,62% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Níger

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues acelerados de 4G tras la reasignación de la banda de 1800 MHz | +1.2% | Nacional, con ganancias tempranas en Niamey, Maradi y Zinder | Mediano plazo (2-4 años) |

| Expansión de la Red Nacional de Fibra Troncal respaldada por el gobierno | +0.9% | Nacional, con prioridad en zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Demanda creciente de dinero móvil y pagos digitales | +1.1% | Nacional, con mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Licencia LEO de Starlink que desbloquea backhaul rural de alta velocidad | +0.8% | Zonas rurales y remotas a nivel nacional | Mediano plazo (2-4 años) |

| Actualizaciones de torres bajo el modelo de Energía como Servicio que reducen el OPEX | +0.6% | Nacional, con enfoque en ubicaciones fuera de la red eléctrica | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Despliegues acelerados de 4G tras la reasignación de la banda de 1800 MHz

La reconfiguración de la banda de 1800 MHz permite a los operadores desbloquear bloques contiguos de 4G que transportan tráfico de datos a mayor distancia que los canales 3G heredados. Niger Telecoms activó recientemente 16 nuevos sitios en Maradi y ha reservado estaciones base adicionales para Zinder, Tahoua y comunas rurales donde la cobertura de voz antes se detenía a velocidades de borde. Los informes de campo muestran que cada sitio reasignado eleva el rendimiento promedio de descarga por encima de los 25 Mbps, reduciendo drásticamente la latencia de carga de páginas y ampliando el mercado viable para teléfonos inteligentes de bajo costo. Estas métricas explican por qué la migración de usuarios hacia aplicaciones con uso intensivo de datos ganó impulso en 2024 y por qué los reguladores consideran la política espectral un pilar fundamental de la CAGR del 6,64% del mercado. Auditorías independientes confirman que la reasignación también reduce el capex por gigabit entregado, ya que los operadores reutilizan el inventario de torres existente en lugar de adquirir nuevas frecuencias. [1]ARCEP Níger, "Informe de Progreso de Reasignación Espectral 2024," arcep.ne

Expansión de la red nacional de fibra troncal respaldada por el gobierno

La red troncal óptica transahariana, financiada con EUR 43,9 millones por el Banco Africano de Desarrollo, avanza en paralelo con el enlace aéreo de Phase3 Telecom que corre hacia el norte desde Kano, en Nigeria, hasta Niamey. Una vez activadas, las rutas combinadas transportarán capacidad de múltiples terabits, reduciendo los costos de tránsito IP mayorista y permitiendo a los operadores móviles migrar el backhaul de las estaciones base de microondas a fibra. A su vez, el alcance de la fibra mejora la resiliencia de la red y fomenta las cargas de trabajo empresariales basadas en la nube que sustentan el segmento empresarial de más rápido crecimiento, con una CAGR del 7,89%. Los consejos rurales también se benefician porque el proyecto Aldeas Inteligentes reserva subvenciones de última milla para 2.000 escuelas y clínicas, garantizando que los servicios públicos críticos accedan a un ancho de banda dedicado.

Demanda creciente de dinero móvil y pagos digitales

Las billeteras de dinero móvil como Zamani Cash y Airtel Money duplicaron sus clientes activos entre 2019 y 2024, un patrón reforzado por una subvención del UNCDF que financió 70 nuevos quioscos y capacitación para agentes liderados por mujeres. Los límites de transacción alcanzaron los 2.000.000 de francos CFA por día para cuentas con KYC completo, lo que permite a los trabajadores migrantes remitir salarios de forma segura desde las ciudades hasta granjas remotas. Cada pago aumenta la frecuencia de las sesiones de datos porque los usuarios deben verificar saldos, aprobar PIN o descargar recibos, lo que eleva el ARPU combinado y respalda la trayectoria de crecimiento del mercado de telecomunicaciones de Níger. El piloto de pago a comerciantes mediante código QR de Orange en el mercado Soudouré de Niamey muestra que los pequeños comerciantes adoptan el servicio en un plazo de tres meses desde su exposición, reforzando el incremento a corto plazo de +1,1% en la CAGR prevista.[2]UNCDF, "Expansión de la Red de Agentes de Zamani Cash," uncdf.org

Licencia LEO de Starlink que desbloquea backhaul rural de alta velocidad

ARCEP autorizó a Starlink a vender terminales de consumo con un promedio de 200 Mbps de descarga, un salto respecto a las velocidades inferiores a 5 Mbps que caracterizan a los servicios satelitales heredados en banda Ku. Las primeras pruebas de campo en Tillabéri mostraron una latencia de videoconferencia inferior a 40 ms, lo que permite sesiones de aprendizaje a distancia que eran imposibles con datos 2G. Los operadores móviles también pueden contratar capacidad de Starlink bajo acuerdos mayoristas para cerrar las brechas de backhaul terrestre que anteriormente los obligaban a posponer el despliegue de sitios. Esta topología híbrida mantiene el opex predecible y hace que la cobertura en el 30% del territorio sea económicamente viable por primera vez.[3]Ecofin Agency, "Starlink Obtiene Licencia en Níger," ecofinagency.com

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación de la moneda que infla el capex y las tarifas de espectro | -0.7% | Nacional, con impacto variable en las transacciones internacionales | Corto plazo (≤ 2 años) |

| Altas tasas de pobreza que limitan la asequibilidad de los servicios | -0.9% | Nacional, con mayor impacto en zonas rurales | Largo plazo (≥ 4 años) |

| Escasez crónica de electricidad que limita el tiempo de actividad de los sitios | -0.8% | Nacional, con especial afectación en sitios rurales y fuera de la red eléctrica | Mediano plazo (2-4 años) |

| Aumento de la actividad militante que dificulta los despliegues rurales | -0.5% | Regiones fronterizas y zonas remotas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Depreciación de la moneda que infla el capex y las tarifas de espectro

Aunque la vinculación del Franco CFA al euro reduce las oscilaciones abruptas, los proveedores de telecomunicaciones facturan los equipos de radio, los conmutadores de núcleo y los arrendamientos de capacidad submarina en USD. Cuando una escasez global de chips infla los costos de hardware, los operadores locales enfrentan un doble impacto que erosiona los márgenes operativos. El efecto es más agudo para los licenciatarios de nivel medio que carecen de coberturas de tesorería multirregionales y que deben comprometer efectivo por adelantado para mantener las obligaciones de despliegue. Los operadores, por tanto, escalonan las inversiones en tramos, extendiendo los planes de red y ralentizando la cobertura en los distritos escasamente poblados. Si el Franco se deprecia un 5% frente a la cesta del USD, las renovaciones de espectro programadas para 2026 podrían superar las previsiones internas, retrasando los compromisos con los ensayos de 5G.

Altas tasas de pobreza que limitan la asequibilidad de los servicios

Más del 40% de los nigerinos vive por debajo del umbral internacional de pobreza, lo que limita el gasto discrecional en paquetes de gigabytes y actualizaciones de dispositivos. Incluso donde llega el 4G, los clientes racionan los datos para usos esenciales como las transferencias entre particulares o la consulta de resultados de exámenes. Los operadores responden con tarifas en porciones pequeñas que dividen la validez en ventanas horarias o nocturnas, pero el ARPU ultrabajo limita los retornos que financian la expansión de la red. La brecha de asequibilidad se amplía en los meses de escasez de cosechas, cuando los ingresos rurales caen, lo que provoca picos de abandono de prepago que comprimen las métricas de valor de vida del cliente. Superar este obstáculo dependerá de alianzas de financiación de dispositivos y subsidios focalizados bajo el programa Aldeas Inteligentes del Banco Mundial, que destina bonos de conectividad para hogares de bajos ingresos.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación Digital

Los servicios de datos captaron el 45,64% de los ingresos del sector en 2024, convirtiendo a la banda ancha en la línea más importante de los estados de resultados de los operadores y en el principal motor de crecimiento dentro del mercado de telecomunicaciones de Níger. La voz sigue siendo relevante porque las llamadas inalámbricas representan el 66,24% del segmento de voz, pero el comportamiento de los usuarios pivota hacia la mensajería y el streaming con uso intensivo de datos que aprovechan las actualizaciones de 4G. El IoT destaca como el de mayor crecimiento con una CAGR del 4,73%, impulsado por sensores de monitoreo de cultivos que alertan a los agricultores sobre la humedad del suelo y por pilotos de contadores inteligentes en los parques industriales de Niamey. Los datos móviles representan el 68,95% del subtotal de datos; aquí, los operadores obtienen economías de escala mediante códecs de ahorro de ancho de banda y almacenamiento en caché de nivel operador. Los datos fijos son menores pero registran una expansión ágil del 7,45% a medida que las zanjas de fibra pasan por oficinas públicas, campamentos mineros y complejos residenciales de alto nivel. El tamaño del mercado de telecomunicaciones de Níger para la banda ancha fija está, por tanto, en camino de añadir nuevos ingresos sobre la base móvil establecida. La música OTT, el video en idiomas locales y los portales de educación diferida se encuentran en una fase temprana, pero se acelerarán una vez que las velocidades de acceso promedio superen el umbral de 10 Mbps que Starlink ya alcanza.

El liderazgo continuo de los datos depende de la creación sincronizada de capacidad en los gateways de radio, núcleo e internacionales. Los operadores adquieren ahora tránsito IP de cables que llegan a Lagos y luego utilizan las fibras aéreas de Phase3 hacia Níger, reduciendo el precio mayorista por megabit en más de la mitad en comparación con el backhaul satelital previo a 2024. Esta combinación reduce el costo del servicio y mantiene una escalera de precios minoristas competitiva, condición previa para mantener la CAGR del mercado de telecomunicaciones de Níger. Los ensayos de modulación de alto orden y MIMO masivo en Niamey impulsan la eficiencia espectral más allá de los 5 bps/Hz, liberando margen para futuros casos de uso de 5G sin un opex incremental elevado. Mientras tanto, el gobierno exige fibra oscura de acceso abierto a lo largo de las carreteras troncales, una medida que multiplica los nuevos proveedores de servicios de internet y siembra nuevas soluciones en la nube para empresas que requieren latencia garantizada. La transición de centrado en la voz a digital primero no es, por tanto, abstracta; refleja hitos tangibles de capex, espectro y regulación ya incorporados en los presupuestos de los operadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Acelera la Adopción Digital

Los consumidores siguen generando el 74,02% de los ingresos agregados de 2024, reflejando una estructura demográfica en la que dos tercios de la población tiene menos de 25 años. Los usuarios jóvenes impulsan las redes sociales, el video de formato corto y los flujos de remesas transfronterizas que anclan los patrones de tráfico diario. Los servicios de valor añadido, como los anticipos de tiempo de aire y los paquetes que combinan datos con viajes en taxi con descuento, crean momentos de microupsell que elevan el gasto prepago. El dinero móvil sigue siendo el producto más fidelizador por excelencia, integrándose en los pagos de matrículas escolares, las compras en puestos de mercado y el desembolso de salarios para funcionarios públicos. Cada una de estas acciones alarga el tiempo de sesión y mantiene el mercado de telecomunicaciones de Níger en una sólida trayectoria de expansión.

Las empresas, en cambio, representan una porción menor pero de más rápido crecimiento, con una CAGR del 7,89%, a medida que los bancos digitalizan las operaciones de sus sucursales y las grandes mineras instalan redes privadas LTE-Advanced para monitorear la logística de flotas. La participación del mercado de telecomunicaciones de Níger en VPN corporativas aumenta con cada kilómetro de nueva red troncal, lo que permite a las sucursales provinciales contar con enlaces seguros a los sistemas de la sede central en Niamey. Los servicios electrónicos del gobierno también se expanden; el despacho aduanero electrónico, la contratación pública electrónica y los programas de identificación nacional exigen enlaces de nivel operador que funcionen las 24 horas del día. La contabilidad alojada en la nube para agronegocios y la telemetría IoT para silos de almacenamiento amplían el conjunto de soluciones y demuestran por qué los ingresos empresariales seguirán superando a los del segmento de consumo. Los operadores adaptan acuerdos de nivel de servicio que garantizan el tiempo de actividad a pesar de los cortes de la red eléctrica, incorporando respaldo solar con almacenamiento en las instalaciones del cliente, lo que profundiza la penetración en los segmentos de alto valor y refuerza la resiliencia a largo plazo del mercado de telecomunicaciones de Níger.

Análisis Geográfico

La urbana Niamey sigue siendo el epicentro del mercado de telecomunicaciones de Níger, concentrando la mayor parte de los suscriptores de alto ARPU y atrayendo las primeras actualizaciones a 4G reasignado en la banda de 1800 MHz. Maradi, Zinder y Tahoua le siguen, cada una con una densificación que admite la agregación de portadoras y anillos de microondas de alta capacidad. En estos centros urbanos, la adopción de teléfonos inteligentes ya supera el 55%, abriendo espacio para el transporte por aplicación, la entrega de alimentos y el video bajo demanda. Las zanjas de fibra aprovechan las zanjas eléctricas existentes, reduciendo los costos de obra civil y acelerando los calendarios de construcción que permiten nuevas ofertas fijas. Estos núcleos urbanos sustentan, por tanto, la base desde la que los promedios nacionales crecen año tras año.

Más allá de las ciudades, los núcleos de población se reducen rápidamente, pero siguen siendo importantes porque el 80% de los nigerinos vive en comunidades rurales y genera ingresos estacionales que se convierten en tiempo de aire. La estrategia del mercado de telecomunicaciones de Níger equilibra microceldas alimentadas por energía solar, backhaul satelital y ramales de fibra subvencionados para extender tanto la voz como los datos a través de prefecturas remotas. El programa Aldeas Inteligentes canaliza fondos del Banco Mundial hacia puntos de acceso comunitarios que sirven de ancla para la atención sanitaria, la educación y la información sobre precios de mercado. A medida que cada centro de aldea se activa, los hogares cercanos adoptan teléfonos inteligentes de gama de entrada, lo que dispara el uso de datos en el primer año en porcentajes de dos dígitos. Este enfoque por capas garantiza que las contribuciones rurales al crecimiento general del mercado, aunque partiendo de una base baja, sigan siendo significativas para las proyecciones a largo plazo.

La condición de país sin litoral de Níger añade una dimensión de dependencia regional. La capacidad internacional circula por fibra terrestre a través de Nigeria y Benín, lo que hace que la armonización regulatoria transfronteriza sea crucial. Las interrupciones, como las sanciones de la CEDEAO en 2024, exponen las vulnerabilidades de las rutas únicas, pero también impulsan a las autoridades a acelerar los enlaces redundantes hacia Argelia y Burkina Faso. Estas interdependencias geográficas refuerzan la importancia de las puertas de enlace diversificadas para proteger el mercado de telecomunicaciones de Níger frente a los choques geopolíticos. Al mismo tiempo, los distritos fronterizos emergen como bancos de pruebas para tarifas de roaming favorables y comercio electrónico regional, lo que sugiere que la ubicación dictará cada vez más las decisiones de diseño de servicios a medida que el mercado madure.

Panorama Competitivo

El mercado de telecomunicaciones de Níger alberga cuatro operadores de red cuyas huellas combinadas cubren al 77% de la población. Airtel Niger lidera con el 47% de la participación del mercado de telecomunicaciones de Níger en 2024, aprovechando las eficiencias de escala de su red troncal panafricana y un profundo ecosistema de dinero móvil que procesa millones de microtransacciones diariamente. Orange Niger posee el 29%, capitalizando el valor de marca y una franquicia de 10.000 puntos de venta que pone las tarjetas SIM al alcance a pie de la mayoría de los residentes urbanos. Moov Niger, el tercer operador, se centra en paquetes combinados de voz y datos dirigidos a quienes buscan valor, mientras que SahelCom, el operador estatal, enfatiza las obligaciones de servicio universal y construye cobertura en distritos fronterizos donde los operadores privados dudan en entrar.

La competencia de precios se mantiene disciplinada debido al requisito regulatorio de que cualquier paquete introducido por el líder del mercado debe ser replicado en un plazo de 24 horas por los competidores, una norma diseñada para evitar descuentos predatorios al tiempo que fomenta la innovación en servicios. Los acuerdos de compartición de infraestructura permiten a Moov y SahelCom coubicarse en los mástiles de Airtel, una decisión que reduce sus costos de despliegue rural hasta en un 30% y libera capital para invertir en la virtualización de la red núcleo. La paridad resultante en las velocidades de datos urbanos reduce las diferencias percibidas en calidad, lo que obliga a que la diferenciación migre hacia asociaciones de contenido y programas de fidelización.

El guion competitivo entró en un nuevo acto cuando Starlink obtuvo su licencia Tipo A en 2024, abriendo un desafío de servicios sobre la red que elude por completo el espectro terrestre. Los operadores móviles respondieron explorando módems híbridos que alternan entre rutas LTE y LEO, protegiendo las cuentas empresariales de una posible pérdida de clientes. Las iniciativas paralelas incluyen pruebas piloto de Open RAN para reducir la dependencia de proveedores de equipos y la optimización de costos mediante acuerdos de Energía como Servicio que sustituyen los generadores diésel por híbridos de batería solar. Estos giros estratégicos subrayan un mercado de concentración moderada donde los ciclos de innovación se aceleran cada año, pero dejan suficiente beneficio para sostener la intensidad de capital y defender los compromisos de calidad de servicio a largo plazo.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Níger

Airtel Niger

Zamani Telecom (Orange Niger)

Moov Africa Niger

Niger Telecoms / SahelCom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: El Ministerio de Comunicaciones de Níger otorgó a Starlink una licencia para operar servicios de internet satelital que prometen velocidades promedio de 200 Mbps, abordando directamente las preocupaciones de cobertura y latencia en las regiones desatendidas.

- Julio de 2024: Niger Telecoms instaló 16 nuevos sitios en Maradi para cerrar las brechas en la cobertura de voz y datos rurales y fortalecer su posición competitiva.

- Abril de 2024: El embajador de China señaló su disposición a profundizar la cooperación digital, allanando el camino para futuras inversiones en infraestructura y transferencia de tecnología.

- Diciembre de 2024: UNCDF amplió el apoyo a Zamani Cash, con el objetivo de captar 100.000 nuevos clientes en comunidades periurbanas y rurales y añadir 5.000 empleos.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Níger

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de telecomunicaciones de Níger?

• El tamaño del mercado de telecomunicaciones de Níger es de USD 391,52 millones en 2025.

2. ¿A qué velocidad se espera que crezca el mercado de telecomunicaciones de Níger?

• Se proyecta un crecimiento a una CAGR del 6,64%, llevando los ingresos del sector a USD 563,79 millones en 2030.

3. ¿Qué segmento de servicios se expande más rápidamente?

• La conectividad IoT lidera con una CAGR del 7,01%, impulsada por aplicaciones agrícolas y de contadores inteligentes.

4. ¿Quién tiene la mayor participación en el mercado de telecomunicaciones de Níger?

• Airtel Niger lidera con el 47% de la participación del mercado de telecomunicaciones de Níger en 2024.

5. ¿Por qué las soluciones satelitales son importantes para Níger?

• Las licencias de órbita terrestre baja como la de Starlink suministran backhaul de 200 Mbps a zonas rurales donde la fibra no es económicamente viable, impulsando la cobertura nacional y la calidad del servicio.

Última actualización de la página el: