Tamaño y �ʲ����پ������貹����ó�� del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Nicaragua

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 430.20 Millones de dólares |

| Tamaño del Mercado (2030) | 534.20 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.43% CAGR |

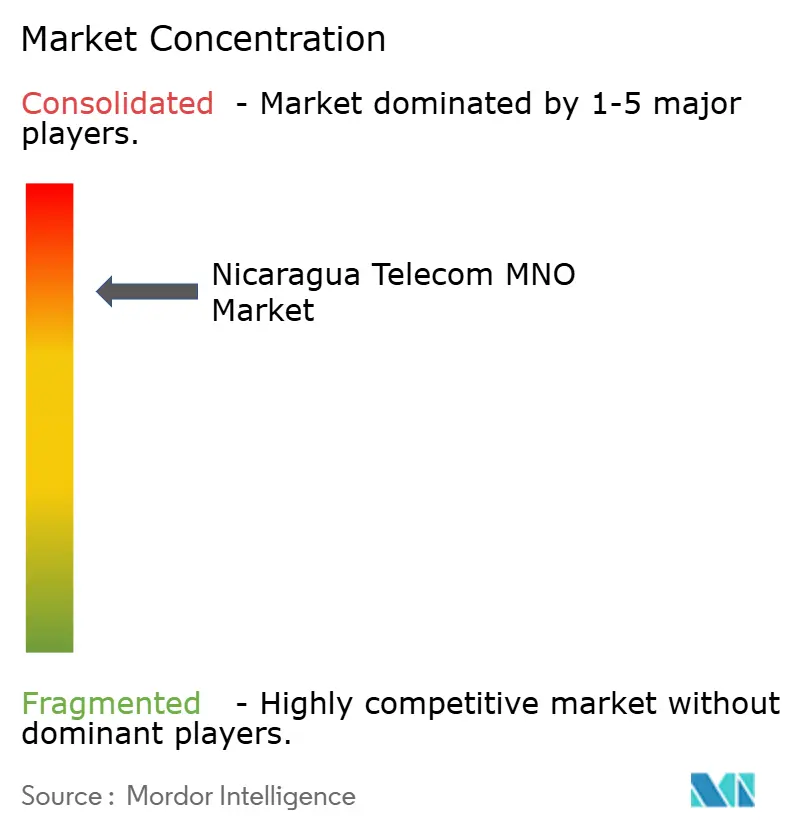

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Nicaragua por ���ϲ�����

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Nicaragua se estima en USD 430,20 millones en 2025, y se espera que alcance los USD 534,20 millones en 2030, a una CAGR del 4,43% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 7,15 millones de suscriptores en 2025 a 8,49 millones de suscriptores en 2030, a una CAGR del 3,49% durante el período de pronóstico (2025-2030). La expansión resiliente se deriva de la fuerte adopción de banda ancha móvil, la inversión pública en fibra rural y la creciente digitalización empresarial, lo que amplía la demanda tanto en los segmentos de consumidores como en los empresariales. [1]Banco Mundial, "Extensión de los Servicios de Telecomunicaciones en las Zonas Rurales de Nicaragua," worldbank.org Las asociaciones de infraestructura china de bajo costo, la continua reasignación de espectro y los ensayos incipientes de 5G refuerzan aún más el impulso de crecimiento a pesar de los vientos en contra políticos. Los operadores se centran en la modernización de redes, la monetización de torres y los servicios de valor añadido para aumentar los márgenes, al tiempo que aprovechan las asociaciones con empresas de tecnología financiera para mejorar el ARPU. La economía del backhaul rural mejora tras la aprobación de la puerta de enlace de Starlink, abriendo nuevos segmentos de mercado direccionables para el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua. La volatilidad cambiaria y las restricciones de proveedores impulsadas por sanciones moderan la flexibilidad del gasto de capital, pero no han descarrilado las perspectivas de crecimiento a mediano plazo.

Conclusiones Clave del Informe

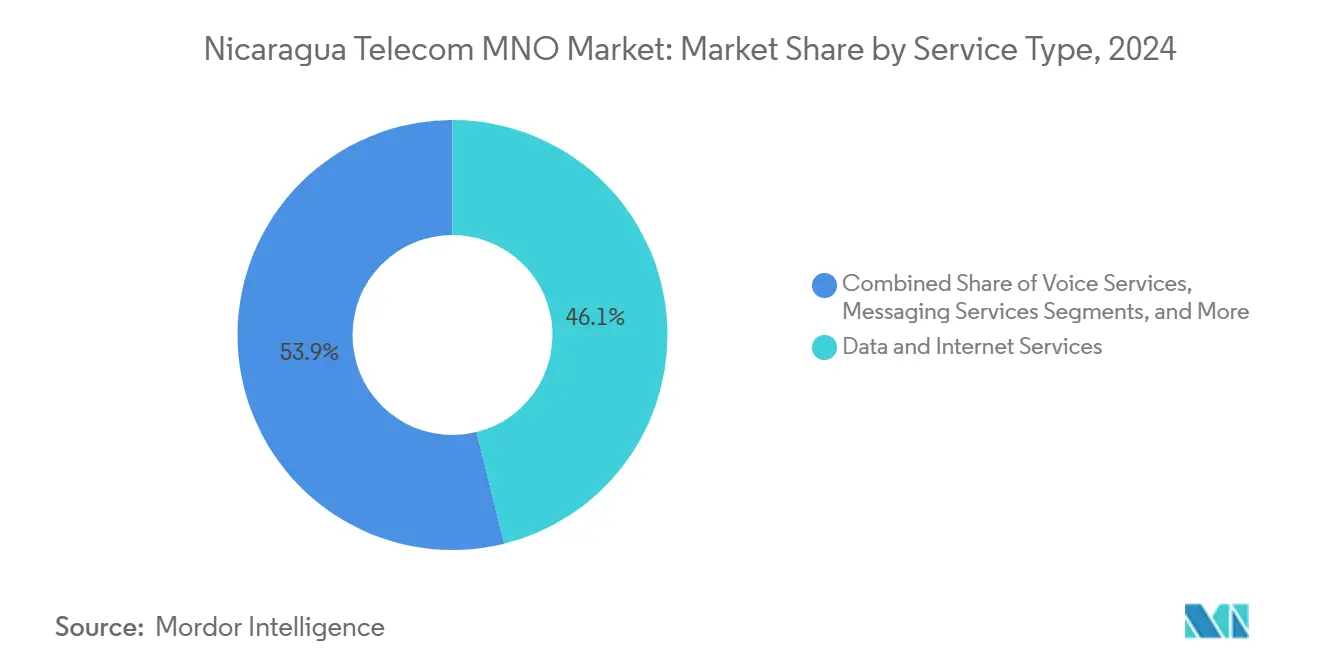

- Por tipo de servicio, los servicios de datos e internet representaron el 46,14% de la participación del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua en 2024, avanzando a una CAGR del 4,73% hasta 2030.

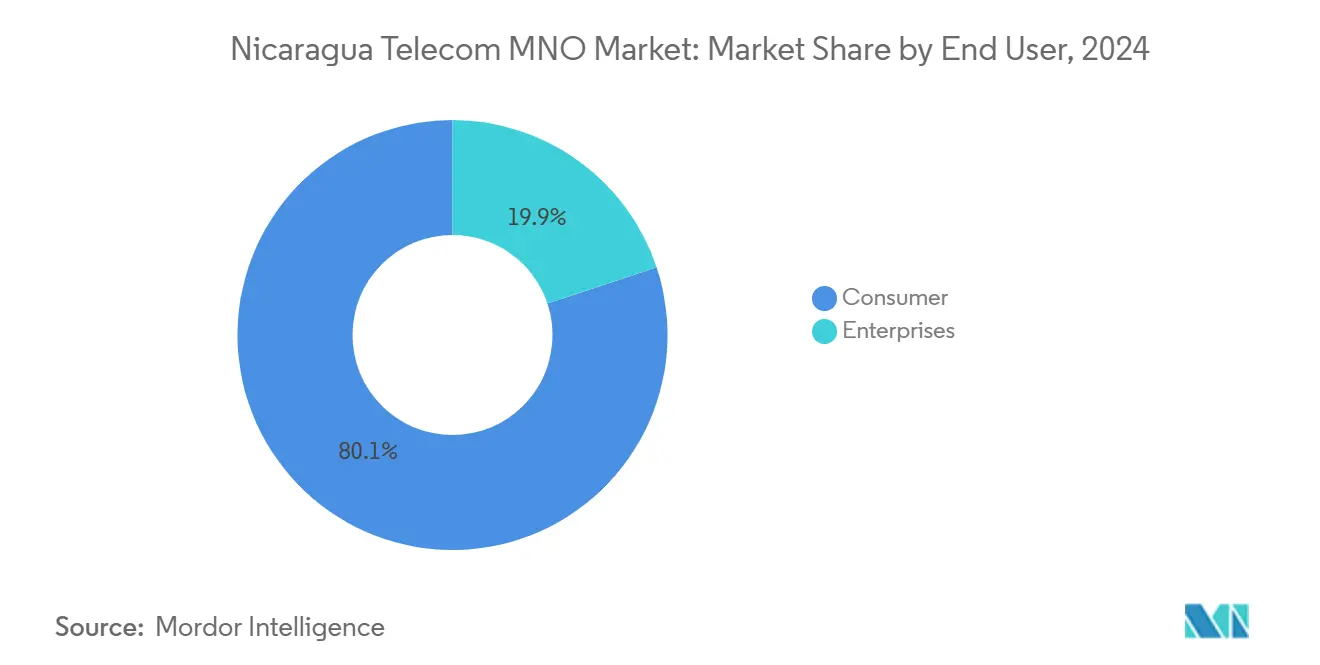

- Por usuario final, los servicios al consumidor representaron el 80,10% del tamaño del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua en 2024, mientras que se proyecta que los servicios empresariales se expandan a una CAGR del 5,45% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Nicaragua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Uso de Banda Ancha Móvil y Adopción de �ձ��é�ڴDzԴ�s Inteligentes | +1.2% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Proyectos de Conectividad Rural Respaldados por el Gobierno (Anillo de Fibra de la Costa Caribe) | +0.8% | Costa Caribe y zonas rurales del interior | Largo plazo (≥ 4 años) |

| Digitalización Empresarial Acelerada y Migración a la Nube | +0.7% | Managua, León, Granada | Corto plazo (≤ 2 años) |

| Reasignación de Espectro para LTE-A y Ensayos Preparatorios de 5G | +0.5% | Primero urbano, luego ciudades secundarias | Mediano plazo (2-4 años) |

| Asociaciones de Tecnología Financiera y Dinero Móvil que Impulsan el ARPU | +0.4% | Despliegue nacional liderado por zonas urbanas | Corto plazo (≤ 2 años) |

| Aprobación de la Puerta de Enlace de Starlink que Reduce los Costos de Backhaul | +0.3% | Regiones remotas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Uso de Banda Ancha Móvil y Adopción de �ձ��é�ڴDzԴ�s Inteligentes

La penetración de la banda ancha móvil alcanzó el 64,1% a principios de 2025, respaldada por 4,47 millones de usuarios de internet que dedican un tiempo significativo a plataformas sociales con alto consumo de datos. La velocidad media de descarga móvil aumentó a 22,19 Mbps, lo que confirma que las inversiones en red están a la altura de las expectativas de uso. Los teléfonos inteligentes catalizan la voz y el video a través de plataformas OTT, aumentando las cargas de datos por suscriptor y fomentando los planes de datos escalonados. Los operadores también monetizan las ofertas de mayor velocidad para las pequeñas empresas que ahora dependen de la conectividad móvil para las aplicaciones de punto de venta e inventario. El ciclo virtuoso de adopción de dispositivos y mejoras de servicio sustenta el impulsor de volumen más poderoso para el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Proyectos de Conectividad Rural Respaldados por el Gobierno (Anillo de Fibra de la Costa Caribe)

Los programas respaldados por el Banco Mundial entregaron enlaces de red troncal y telecentros a más de 100 municipios rurales, estableciendo una plataforma creíble para la expansión comercial. El anillo de fibra de la Costa Caribe reduce los costos de entrada para los inversores de última milla mediante subsidios inteligentes y ductos compartidos. Los operadores ahora pueden dirigirse de manera viable a comunidades que anteriormente se consideraban deficitarias, desbloqueando suscriptores incrementales y diversificando las fuentes de ingresos. La banda ancha rural también apoya los objetivos de inclusión digital del gobierno, creando una alineación política que acelera aún más los despliegues. [2]Banco Mundial, "Extensión de los Servicios de Telecomunicaciones en las Zonas Rurales de Nicaragua," worldbank.org

Digitalización Empresarial Acelerada y Migración a la Nube

Los modelos operativos pospandemia impulsan a las empresas nicaragüenses hacia el Software como Servicio, las comunicaciones unificadas y los pagos móviles que exigen enlaces estables de alta velocidad. El segmento empresarial, aunque modesto en número de usuarios, genera un ARPU premium a través de acceso dedicado, WAN gestionada y complementos de ciberseguridad. Los primeros adoptantes en finanzas y comercio minorista validan el caso de uso, impulsando la adopción en todos los sectores. Las colaboraciones entre telecomunicaciones y tecnología financiera amplifican los ingresos por conexión al tiempo que refuerzan la fidelización para el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Reasignación de Espectro para LTE-A y Ensayos Preparatorios de 5G

Los reguladores aprobaron actualizaciones de LTE-Advanced que aumentan la eficiencia espectral y liberan bloques para el futuro 5G. Claro apunta a una cobertura del 60% de 5G para 2028, estableciendo un referente tecnológico y obligando a los rivales a acelerar sus calendarios de reasignación de espectro. Las redes actualizadas admiten un tráfico de datos más denso y nuevos acuerdos de nivel de servicio de grado empresarial, pero la disciplina en el gasto de capital sigue siendo esencial en medio del riesgo cambiario. No obstante, la modernización por fases mantiene a los operadores competitivamente relevantes y sostiene la trayectoria de crecimiento del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de las Sanciones Políticas que Limitan las Opciones de Proveedores | −1.1% | A nivel nacional | Largo plazo (≥ 4 años) |

| Depreciación Cambiaria que Reduce los Presupuestos de Gasto de Capital | −0.8% | Nacional | Mediano plazo (2-4 años) |

| Altas Tarifas de Alquiler de Torres Fuera de Managua | −0.4% | Zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Cortes de Energía Crónicos que Aumentan los Gastos Operativos de las Estaciones Base | −0.3% | A nivel nacional, con mayor incidencia en zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Intensificación de las Sanciones Políticas que Limitan las Opciones de Proveedores

Los controles de exportación ampliados de Estados Unidos restringen el acceso a equipos de radio y de red troncal estadounidenses de última generación, alargando los ciclos de adquisición y aumentando los costos de cumplimiento. Los operadores dependen cada vez más de proveedores chinos que ofrecen financiación atractiva, pero que pueden generar escrutinio en materia de ciberseguridad por parte de otros socios. Las sanciones también reducen el apetito de los inversores extranjeros, complicando proyectos a largo plazo como los despliegues de 5G. La incertidumbre política actúa, por tanto, como el mayor lastre individual para el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua. [3]Departamento de Comercio de Estados Unidos, "Revisiones a los Controles de Exportación para Nicaragua," federalregister.gov

Depreciación Cambiaria que Reduce los Presupuestos de Gasto de Capital

La mayoría de los insumos de radio, fibra y software están denominados en USD, por lo que la debilidad del córdoba encarece los proyectos. Si bien los operadores más grandes se cubren parcialmente, los más pequeños posponen las actualizaciones cuando los tipos de cambio se disparan. Los elevados costos de los equipos amenazan el cumplimiento de los plazos tanto para la cobertura rural como para los pilotos de 5G, restringiendo el alcance de la red y la innovación en servicios. La volatilidad persistente podría reducir el gasto de capital como porcentaje de los ingresos, moderando la expansión del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua. [4]Fondo Monetario Internacional, "La Junta Ejecutiva del FMI Concluye la Consulta del Artículo IV de 2023 con Nicaragua," imf.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet representaron el 46,14% de la participación del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua en 2024 y son los de mayor crecimiento, con una CAGR del 4,73% hacia 2030. La voz y la mensajería continúan su declive secular a medida que los sustitutos OTT se consolidan, aunque siguen siendo un salvavidas para las llamadas rurales y de emergencia. Las líneas de IoT y M2M son incipientes pero están preparadas para un repunte a medida que la automatización industrial y los pilotos de agricultura inteligente buscan backhaul celular. Los paquetes de video OTT y PayTV ayudan a los operadores a defender la tasa de abandono al combinar conectividad con entretenimiento, aunque los servicios de transmisión globales limitan la elasticidad de precios. Los servicios auxiliares como el roaming, las VPN empresariales y la ciberseguridad proporcionan nichos defensivos de alto margen que compensan la erosión de la voz para el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

La expansión de la capacidad 4G, la asequibilidad de los teléfonos inteligentes y la adopción de la nube explican por qué los ingresos por datos sustentan ahora las estrategias de los operadores. Las asociaciones de contenido con plataformas de redes sociales y juegos impulsan planes de tarifa cero que profundizan el compromiso del usuario. Mientras tanto, la conectividad gestionada para microempresas respalda suscripciones de nivel superior. Estos vectores convergentes mantienen al segmento en una trayectoria desproporcionada dentro del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Por Usuario Final: El Crecimiento Empresarial Supera la Expansión del Consumidor

Las líneas de consumidor representaron el 80,10% del tamaño del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua en 2024, lo que refleja la amplia dependencia móvil para la comunicación personal, la información y el entretenimiento. Sin embargo, las suscripciones empresariales están creciendo a una CAGR del 5,45%, más rápido que el mercado en general, impulsadas por la migración a la nube, las herramientas de trabajo remoto y la integración de tecnología financiera. Las empresas pagan primas por los acuerdos de nivel de servicio, el ancho de banda dedicado y la seguridad gestionada, elevando el ARPU combinado. Los contratos combinados de voz, datos y seguridad profundizan la retención, y la venta cruzada de conectividad IoT ofrece un potencial incremental adicional.

A escala, el volumen de consumidores sigue siendo el ancla del flujo de caja, pero la saturación competitiva limita el crecimiento a corto plazo. Los operadores, por tanto, aceleran el alcance a las pequeñas y medianas empresas, aprovechando la fibra, LTE-A y las futuras divisiones de 5G para abordar los enlaces de respaldo, la WAN definida por software y la conectividad de punto de venta. Este cambio en la combinación de ingresos eleva gradualmente el peso empresarial dentro del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Análisis Geográfico

El mercado de operadores de redes móviles de telecomunicaciones de Nicaragua deriva la mayor parte de sus ingresos de los corredores urbanos, con Managua contribuyendo de manera desproporcionada debido a una mayor propiedad de dispositivos e ingresos disponibles. La penetración móvil nacional alcanzó el 125%, lo que pone de relieve el comportamiento de múltiples SIM en las ciudades, aunque enmascara la falta de cobertura en las zonas rurales. El terreno montañoso y los asentamientos dispersos elevan el costo de construcción por suscriptor más allá de la economía urbana. El intercambio de torres y el anillo de fibra de la Costa Caribe están reduciendo esas barreras, pero el riesgo de cortes de energía y las primas de arrendamiento de torres aún desalientan los despliegues agresivos en zonas remotas.

El backhaul de Starlink en zonas piloto reduce la latencia satelital y el costo del ancho de banda, haciendo que los sitios LTE rurales sean económicamente viables. A medida que los operadores utilizan estos enlaces, se espera que las brechas de calidad de servicio entre los núcleos urbanos y rurales se reduzcan, desbloqueando la demanda latente y elevando el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua. El apoyo regulatorio continuo para el intercambio de infraestructura y la aceleración del derecho de paso sigue siendo vital para agilizar los despliegues provinciales.

Los referentes regionales subrayan la oportunidad. La vecina Costa Rica alcanzó un acceso de fibra del 47,5%, lo que anima a los operadores nicaragüenses a acelerar las superposiciones de fibra hasta el hogar en los suburbios de alta densidad. Los acuerdos de roaming transfronterizo y la armonización del espectro centroamericano agilizan la compatibilidad de los dispositivos, reduciendo la pérdida de clientes internacionales entrantes. En general, la diversificación de ingresos impulsada por la geografía depende de una combinación equilibrada de fibra terrestre, saltos de microondas y enlaces satelitales de órbita baja emergentes que en conjunto hacen avanzar el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Panorama Competitivo

El mercado presenta un duopolio: Claro Nicaragua controla la mayor participación de suscriptores e ingresos, mientras que Tigo Nicaragua proporciona el principal contrapeso competitivo. Ambos actores realizan fuertes gastos de capital para densificar el 4G, reasignar el espectro y explorar pilotos de 5G. Claro aprovecha la escala de América Móvil para obtener equipos y condiciones de financiación favorables, mientras que Tigo monetiza los activos pasivos, vendiendo 7.000 torres a SBA Communications, para liberar capital para la expansión de fibra y servicios digitales. La calidad de la red y el contenido OTT incluido actúan como principales palancas de diferenciación.

Los costos de adquisición de clientes aumentan en los saturados segmentos de Managua, lo que lleva a los operadores a profundizar la fidelización a través de dinero móvil, microseguros y complementos de entretenimiento. Las estrategias de crecimiento rural se basan en soluciones de energía híbrida y acuerdos de intercambio de infraestructura para mitigar los gastos operativos. Las alianzas estratégicas con Huawei en actualizaciones de redes de acceso de radio y con empresas de tecnología financiera en la integración de pagos apuntan a pilas de ingresos en evolución que van más allá de la conectividad por sí sola. A pesar de las altas barreras de entrada, persiste un modesto interés en los operadores de redes móviles virtuales; sin embargo, la escala necesaria para igualar la cobertura nacional de los operadores establecidos sigue siendo prohibitiva, lo que sustenta la estructura actual del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

La ley de convergencia regulatoria aprobada en 2024 aumenta el cumplimiento en materia de retención de datos e informes de infraestructura, elevando los gastos generales fijos pero ofreciendo claridad sobre las tarifas de espectro y los parámetros de calidad de servicio. Los operadores ven la ley como una bendición ambivalente: una supervisión más estricta pero una concesión de licencias más predecible, lo que ayuda a la planificación de redes a largo plazo. La intensidad competitiva, por tanto, sigue siendo alta pero estable, anclada por dos actores bien financiados que dan forma a los plazos tecnológicos y a la agrupación de servicios para el mercado de operadores de redes móviles de telecomunicaciones de Nicaragua.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Nicaragua

Claro Nicaragua (América Móvil)

Tigo Nicaragua (Millicom International S.A.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Nicaragua promulgó una Ley General de Telecomunicaciones Convergentes que amplía la supervisión de TELCOR sobre la gestión de infraestructura y la preservación de datos.

- Octubre de 2024: SBA Communications completó la adquisición por USD 975 millones de aproximadamente 7.000 torres de Millicom, incluidos sitios nicaragüenses, bajo un contrato maestro de arrendamiento de 15 años que se espera genere USD 129 millones de ingresos en el primer año.

- Marzo de 2024: El Departamento de Comercio de Estados Unidos endureció las normas de control de exportaciones para Nicaragua, afectando las importaciones de equipos de telecomunicaciones.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Nicaragua

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua?

El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Nicaragua es de USD 430,2 millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 4,43% y alcance los USD 534,2 millones en 2030.

¿Qué tipo de servicio se está expandiendo más rápidamente?

Los servicios de datos e internet, con una CAGR del 4,73%, superan a todas las demás categorías de servicios.

¿Por qué están ganando importancia las suscripciones empresariales?

Las empresas requieren nube, ciberseguridad y conectividad gestionada, lo que lleva a una CAGR del 5,45% en ese segmento y a un mayor ARPU para los operadores.

¿Cómo mejorará la conectividad rural durante el período de pronóstico?

Los proyectos de fibra del gobierno y los nuevos enlaces de backhaul de Starlink reducen los costos de despliegue, permitiendo una cobertura rural más amplia y mejoras en la calidad del servicio.

¿Qué factores podrían restringir el crecimiento del mercado?

Las sanciones lideradas por Estados Unidos que limitan las opciones de proveedores y la depreciación cambiaria que encarece el gasto de capital siguen siendo los principales vientos en contra.

Última actualización de la página el: