Tamaño y �ʲ����پ������貹����ó�� del Mercado de Almacenamiento de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

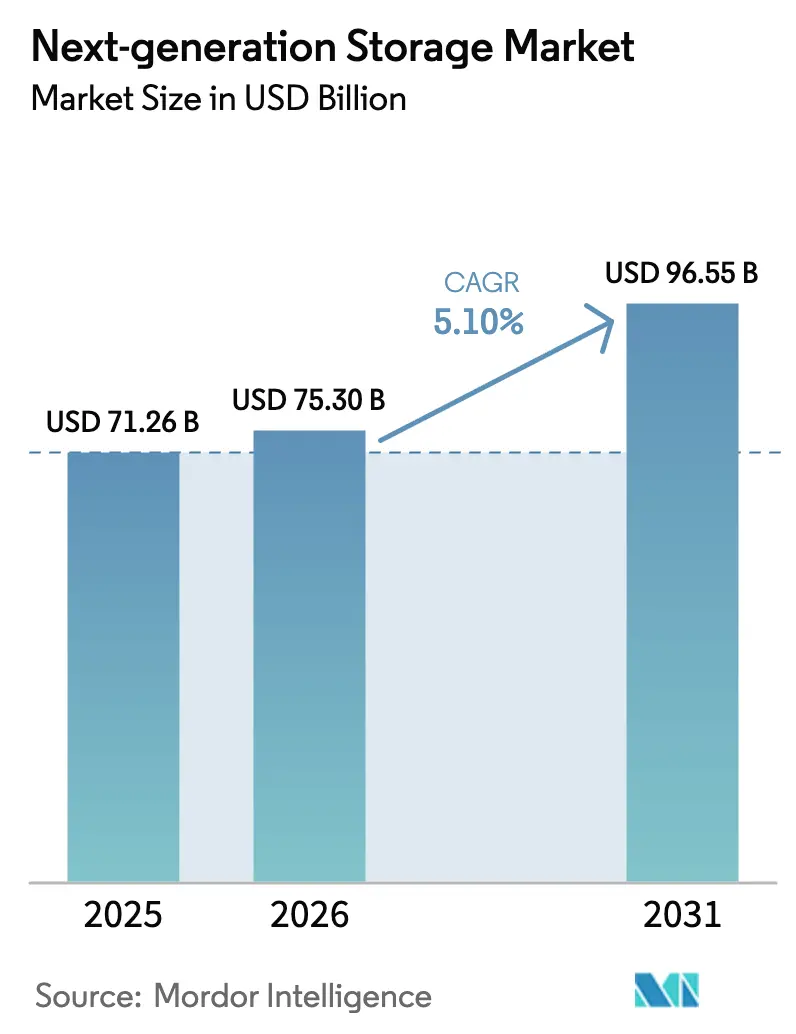

| Tamaño del Mercado (2026) | 75.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Á�ڰ������� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Nueva Generación por ���ϲ�����

Se espera que el tamaño del Mercado de Almacenamiento de Nueva Generación aumente de USD 71.260 millones en 2025 a USD 75.300 millones en 2026 y alcance USD 96.550 millones para 2031, creciendo a una CAGR del 5,10% durante 2026-2031. El impulso proviene de las empresas que rediseñan sus activos de datos en torno a plataformas definidas por software y nativas de la nube que sostienen el entrenamiento de modelos de IA, el análisis en tiempo real y las cargas de trabajo en el borde, que los sistemas heredados tienen dificultades para gestionar. Los repositorios de archivos y objetos de escalado horizontal continúan desplazando a las Redes de Área de Almacenamiento tradicionales basadas en bloques a medida que los conjuntos de datos no estructurados aumentan en volumen, mientras que NVMe sobre Tejidos acelera el rendimiento de bloques para bases de datos críticas en cuanto a latencia. Los hiperescaladores ahora agrupan el almacenamiento en compromisos de consumo más amplios que comprimen los precios unitarios y acortan los ciclos de actualización; sin embargo, los mandatos de nube soberana contrarrestan el desplazamiento fuera de las instalaciones al requerir copias locales de datos sensibles. Los proveedores que ofrecen precios por suscripción, instantáneas inmutables y convergencia de protocolos están bien posicionados para capitalizar la oportunidad en expansión en el mercado de almacenamiento de nueva generación.

Conclusiones Clave del Informe

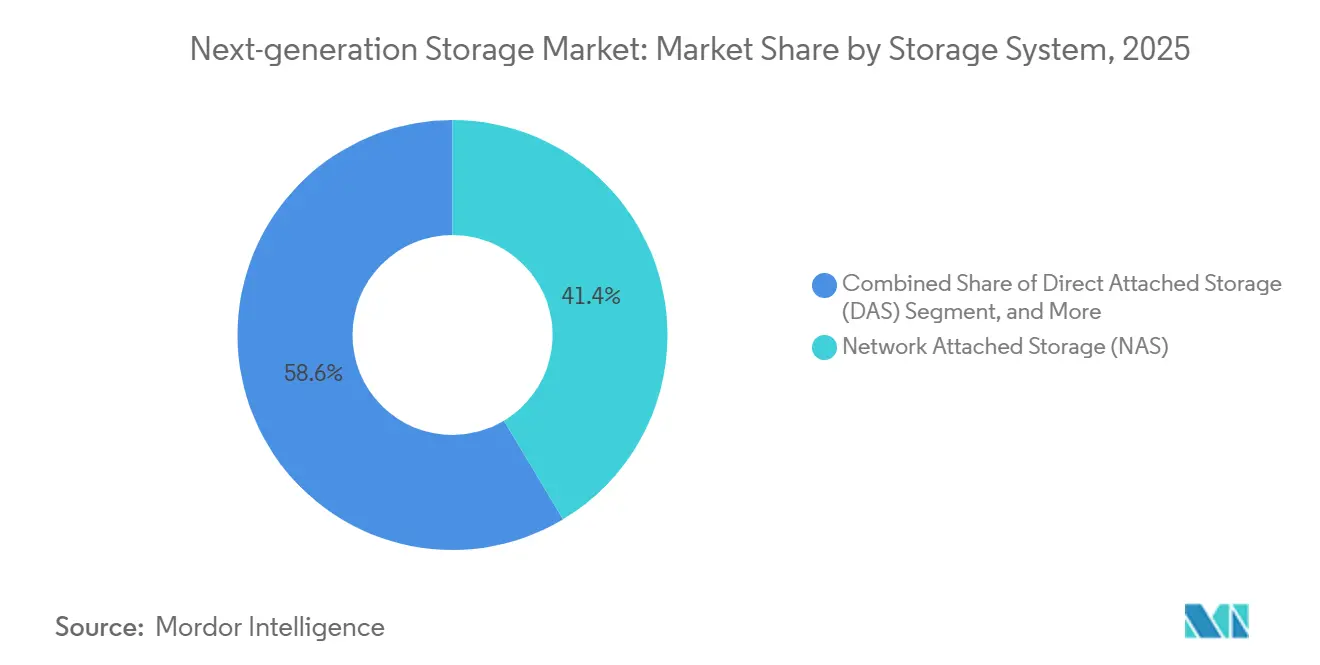

- Por sistema de almacenamiento, el Almacenamiento Conectado en Red (NAS) mantuvo una participación de ingresos del 41,40% en el mercado de almacenamiento de nueva generación en 2025 y se prevé que se expanda a una CAGR del 11,50% hasta 2031.

- Por arquitectura de almacenamiento, las plataformas basadas en archivos y objetos representaron el 57,80% de los ingresos de 2025, mientras que se espera que el almacenamiento en bloque crezca más rápido a una CAGR del 9,46% hasta 2031.

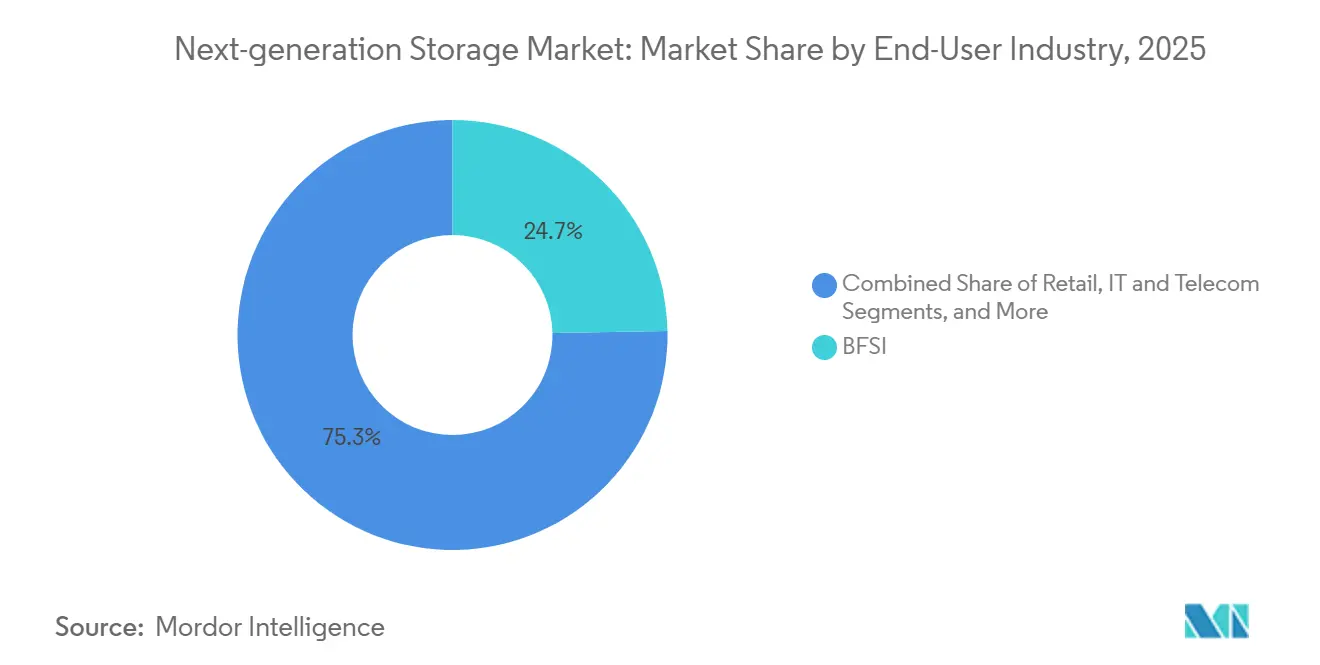

- Por industria de usuario final, el sector de Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 24,70% en 2025, mientras que se espera que el sector sanitario registre la CAGR más alta del 14,20% de 2026 a 2031.

- Por modelo de implementación, la nube representó el 56,80% del gasto en 2025 y se proyecta que crezca a una CAGR del 12,80% hasta 2031.

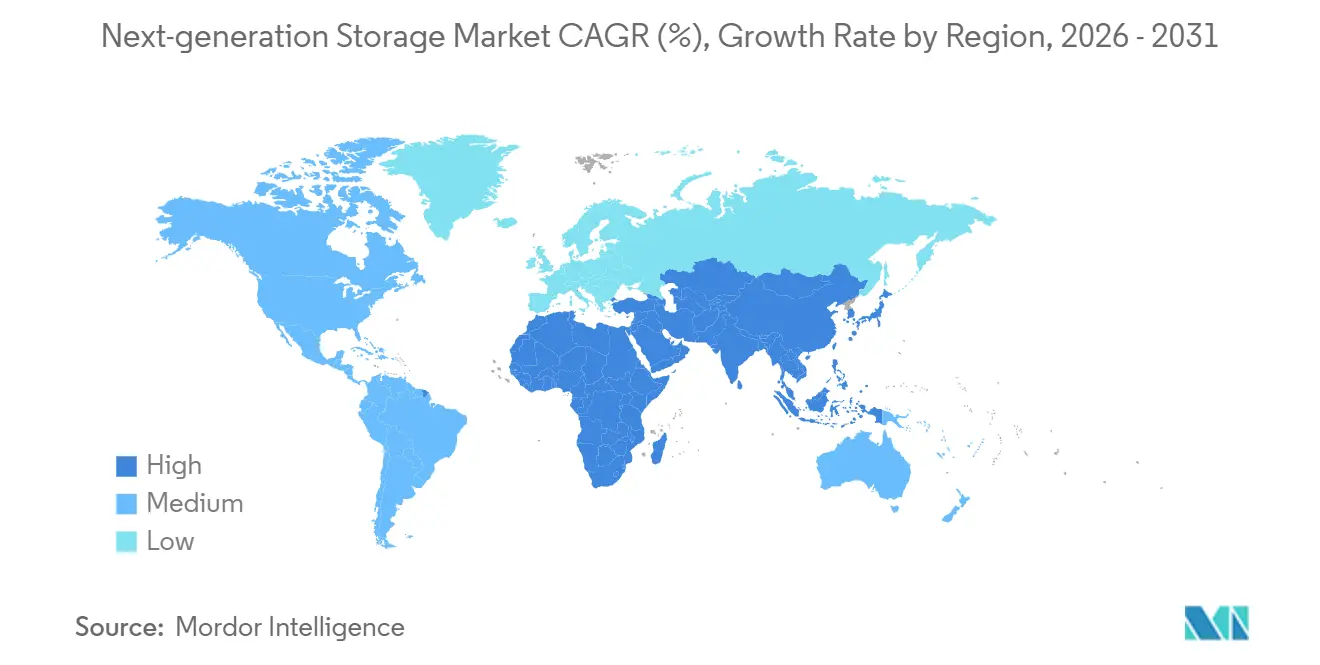

- Por geografía, América del Norte capturó el 37,46% de los ingresos de 2025; Á�ڰ������� es la región de más rápido crecimiento con una proyección de CAGR del 14,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Nueva Generación

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Rápida Impulsada por IA de SSD Empresariales | +1.8% | Global, fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión del NAS de Escalado Horizontal en Nubes Híbridas | +1.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Almacenamiento en el Borde Habilitado por 5G | +0.9% | Núcleo en ��������-�ʲ���í�ھ�����, expansión a América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Impulso Regulatorio para el Almacenamiento de Residencia Soberana de Datos | +1.2% | Europa, Oriente Medio, India, América del Sur Emergente | Mediano plazo (2-4 años) |

| Adopción Creciente de Dispositivos de Estado Sólido | +0.7% | Global | Corto plazo (≤ 2 años) |

| Volumen Creciente de Datos Digitales | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda Rápida Impulsada por IA de SSD Empresariales

El entrenamiento de IA generativa ha convertido el rendimiento del almacenamiento en un diferenciador competitivo, reduciendo los ciclos de actualización de cinco a tres años a medida que los hiperescaladores adoptan clústeres totalmente flash que ofrecen millones de IOPS de lectura aleatoria. Los envíos de bits de SSD empresariales aumentaron un 42% interanual en el segundo trimestre de 2025, con el PM9E1 de Samsung y el 6550 ION de Micron superando los 2 millones de IOPS en una sola unidad, lo que permite que un servidor reemplace a múltiples nodos heredados. Los operadores de nube ahora dictan el diseño de las hojas de ruta, impulsando a los proveedores hacia un mayor número de capas y un menor consumo de energía por terabyte, lo que amplía el mercado total disponible para el almacenamiento de nueva generación.

Expansión del NAS de Escalado Horizontal en Nubes Híbridas

Las empresas que consolidan los archivadores departamentales en clústeres distribuidos que clasifican automáticamente los datos fríos en almacenes de objetos de nube pública están impulsando un crecimiento de dos dígitos en el Almacenamiento Conectado en Red. Los ingresos de NAS totalmente flash de NetApp aumentaron un 28% en el tercer trimestre fiscal de 2025, mientras que el PowerScale de Dell añadió soporte nativo de S3, permitiendo que el mismo espacio de nombres abarque flash en instalaciones propias y depósitos en la nube.[1]Dell Technologies, "PowerScale Storage," delltechnologies.com Al eliminar las pasarelas y las migraciones manuales, el NAS de escalado horizontal reduce la carga administrativa y acelera la movilidad de los datos, aumentando así su participación de mercado en el mercado de almacenamiento de nueva generación.

Impulso Regulatorio para el Almacenamiento de Residencia Soberana de Datos

La Ley de Resiliencia Operativa Digital de la Unión Europea y la Ley de Protección de Datos Personales de Arabia Saudita exigen que los datos financieros y del sector público permanezcan dentro de las fronteras nacionales, lo que requiere nubes soberanas que repliquen la funcionalidad de hiperescala bajo control local. Oracle y Amazon Web Services lanzaron regiones exclusivas para Europa con personal compuesto exclusivamente por ciudadanos europeos, una medida que aumenta el costo de infraestructura hasta en un 30%, pero que desbloquea flujos de ingresos protegidos. La demanda de infraestructura regionalizada está, por tanto, añadiendo segmentos de alto margen al mercado de almacenamiento de nueva generación.

Almacenamiento en el Borde Habilitado por 5G

Las aplicaciones de 5G de baja latencia, como los vehículos autónomos y la realidad aumentada, requieren entre 10 terabytes y 50 terabytes de almacenamiento en el borde de la torre o del campus para almacenar temporalmente los datos de los sensores antes de la transmisión. Los operadores en ������ó��, Corea del Sur y China desplegaron más de 120.000 nodos de borde en 2025, impulsando el desarrollo de nuevas líneas de productos, como el SSD Ultrastar SN861 resistente a temperaturas de Western Digital. Estos despliegues diversifican los ingresos geográficos y consolidan el borde como una vía de crecimiento duradera para el mercado de almacenamiento de nueva generación.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Persistente de la Cadena de Suministro para NAND Flash | -1.2% | Global, aguda en América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Brechas de Seguridad de Datos en Servicios en la Nube | -0.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto Gasto de Capital Inicial para Matrices Totalmente Flash | -0.5% | Global | Corto plazo (≤ 2 años) |

| Escasez de Talento en DevOps Centrado en Almacenamiento | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad Persistente de la Cadena de Suministro para NAND Flash

Las fricciones geopolíticas están causando precios erráticos de NAND, con tasas contractuales que aumentaron un 18% en el primer semestre de 2025 antes de caer un 8% en el tercer trimestre cuando entró en línea la nueva capacidad surcoreana. Los márgenes brutos de los proveedores se comprimen al cubrir riesgos a niveles de mercado elevados, lo que lleva a algunos clientes a extender las implementaciones híbridas que combinan SSD con discos duros, retrasando así la adopción plena de las arquitecturas de almacenamiento de nueva generación.

Brechas de Seguridad de Datos en Servicios en la Nube

Incidentes como el compromiso de credenciales de Snowflake en junio de 2024 y el ataque de ransomware a Change Healthcare en febrero de 2024 han intensificado el escrutinio de los controles de la nube pública. IBM calculó el costo promedio de una brecha de almacenamiento en la nube en USD 4,88 millones en 2025, un 15% por encima de los incidentes en instalaciones propias. Como resultado, las cargas de trabajo reguladas están repatriando a matrices controladas por las empresas, moderando las perspectivas de crecimiento a corto plazo para el mercado de almacenamiento de nueva generación.

Análisis de Segmentos

Por Sistema de Almacenamiento: El NAS Gana Impulso como Opción Predeterminada de Escalado Horizontal

El Almacenamiento Conectado en Red capturó el 41,40% de la participación del mercado de almacenamiento de nueva generación en 2025 y se prevé que ascienda a una CAGR del 11,50% hasta 2031. La adopción agresiva de clústeres de archivos de escalado horizontal, que sostienen espacios de nombres a escala de petabytes para material de entrenamiento de IA, bibliotecas de medios y repositorios de genómica, sustenta este crecimiento. El Almacenamiento de Conexión Directa está disminuyendo a medida que la infraestructura convergente permite la capacidad agrupada, mientras que las Redes de Área de Almacenamiento siguen siendo relevantes para la latencia determinista en la banca central y los sistemas de aerolíneas, aunque crecen solo un 3,2% anualmente.

El cambio refleja el dominio de los datos no estructurados, que ahora representan más del 80% de los bits generados, lo que se alinea naturalmente con los protocolos NAS que permiten miles de millones de archivos en un único espacio de nombres. Proveedores como Qumulo informan que los clientes de medios escriben 100 GB/s de forma sostenida en clústeres de petabytes, mientras que el ONTAP de NetApp ahora incluye detección autónoma de ransomware que toma instantáneas de la actividad anómala en segundos.[2]NetApp, "ONTAP Data Management Software," netapp.com La seguridad combinada con la escalabilidad acelera la incursión del NAS en cargas de trabajo antes reservadas para el almacenamiento de objetos, reforzando el ascenso del NAS dentro del mercado de almacenamiento de nueva generación.

Por Arquitectura de Almacenamiento: NVMe Insufla Nueva Vida en las Matrices de Bloques

Los sistemas basados en archivos y objetos controlaron el 57,80% de los ingresos en 2025, aunque las matrices de bloques están en camino de alcanzar una CAGR del 9,46% hasta 2031, lo que refleja un renovado interés en la latencia ultrabaja. SAP HANA, Oracle Exadata y los volúmenes persistentes de contenedores dependen de escrituras atómicas, que la semántica de archivos no puede garantizar, lo que lleva a las empresas a adoptar matrices NVMe sobre Tejidos que ofrecen 10 veces el rendimiento del Fibre Channel heredado. En consecuencia, las matrices de bloques están recuperando relevancia para los microservicios con estado y el análisis en memoria, ampliando su participación en el mercado de almacenamiento de nueva generación en contextos transaccionales.

Los archivos orientados a la capacidad aún favorecen las plataformas de archivos y objetos que ofrecen escalabilidad a nivel de exabytes a una décima parte del costo por terabyte. Cloudian afirma que las implementaciones promedio de sus clientes superan los 5 PB, mientras que el ARTESCA de Scality colapsa repositorios de múltiples petabytes en un único espacio de nombres con búsquedas de metadatos en menos de un segundo. Esta bifurcación deja poco espacio para las arquitecturas híbridas, posicionando el almacenamiento en bloque para cargas de trabajo de rendimiento y el almacenamiento de archivos para capacidad, siendo cada uno parte integral del mercado de almacenamiento de nueva generación más amplio.

Por Industria de Usuario Final: El Sector Sanitario Supera al Maduro BFSI

El sector de Banca, Servicios Financieros y Seguros representó el 24,70% de los ingresos de 2025, impulsado por pistas de auditoría inmutables y mandatos de recuperación ante desastres. Sin embargo, el sector sanitario avanza a una CAGR del 14,20% hasta 2031, impulsado por la orientación de la Administración de Alimentos y Medicamentos que permite los sistemas de datos de dispositivos médicos basados en la nube, que trasladan los archivos de radiología a nubes soberanas. Los hospitales que adoptan archivos neutros en cuanto a proveedores obtienen capacidad elástica y diagnósticos asistidos por IA, posicionando al sector sanitario como un vector de demanda principal dentro del mercado de almacenamiento de nueva generación.

El comercio minorista, los medios y el entretenimiento, y las telecomunicaciones le siguen con implementaciones nativas en el borde. Walmart ahora opera 30.000 nodos a nivel de tienda que almacenan catálogos localmente, mientras que Netflix almacena más de 15 PB de material sin procesar en Amazon S3 al que se accede a través de pasarelas que aparecen como recursos compartidos NAS. Estos casos de uso subrayan la diversa demanda industrial que da forma al mercado de almacenamiento de nueva generación.

Por Modelo de Implementación: La Nube Domina pero el ��í��������� Persiste

La nube capturó el 56,80% del gasto en 2025 y se proyecta que aumente a una CAGR del 12,80% hasta 2031 a medida que los hiperescaladores eliminan las tarifas de salida dentro de la misma región e introducen precios escalonados para conjuntos de datos de entrenamiento de IA. Las matrices en instalaciones propias mantienen una participación del 28%, impulsadas por bases de datos de latencia ultrabaja y bóvedas de recuperación de ransomware con aislamiento físico, aunque el crecimiento anual apenas supera el 2%. Los modelos híbridos ocupan el 15,20% restante y escalan a una CAGR del 8,5%, impulsados por plataformas que replican instantáneas en instalaciones propias en depósitos de nube sin interrumpir las aplicaciones.

La encuesta de Dell de 2025 encontró que el 67% de las empresas opera en tres o más nubes, pero menos de una cuarta parte automatiza la colocación de datos. NetApp Cloud Volumes ONTAP ofrece un plano de control uniforme que elimina el bloqueo del proveedor, mientras que Pure Storage Portworx replica volúmenes de Kubernetes entre regiones para disponibilidad continua. Estas capacidades transforman el modelo híbrido de un compromiso transitorio en un modelo operativo permanente. Como resultado, el tamaño del mercado de almacenamiento de nueva generación vinculado a las implementaciones híbridas continuará expandiéndose de manera constante, incluso a medida que la nube continúe absorbiendo la mayoría de las nuevas cargas de trabajo.

Análisis Geográfico

América del Norte mantuvo el 37,46% de los ingresos de 2025, lo que refleja las densas instalaciones de hiperescala en Virginia, Texas, Oregón e Iowa. El gasto se inclina hacia las actualizaciones de rendimiento, como la supercomputadora totalmente flash de 700 PB de Frontier en Tennessee. Las normas de residencia de datos de �䲹�Բ���á impulsaron a AWS a añadir una región en Calgary en 2025, mientras que el auge de la deslocalización cercana de ��é�澱���� impulsa las implementaciones en el borde.

Europa se fragmenta a lo largo de líneas de soberanía a medida que la Ley de Resiliencia Operativa Digital impone réplicas residentes en la Unión Europea, lo que lleva a Oracle y AWS a abrir regiones exclusivas para Europa. La agencia de ciberseguridad de Alemania recomienda matrices en instalaciones propias para cargas de trabajo clasificadas, lo que ralentiza la migración a la nube, mientras que las instituciones del Reino Unido post-Brexit aprovechan las regiones de Estados Unidos para obtener ventajas de costo.

Á�ڰ������� es el caso destacado, con una previsión de crecimiento a una CAGR del 14,10% hasta 2031. El lanzamiento de Microsoft Azure en Kenia y la próxima región de Google Cloud en Lagos satisfacen los mandatos de datos en el país, catalizando la adopción local. El impulso paralelo en Oriente Medio y América del Sur completa el mosaico regional que sostiene el mercado de almacenamiento de nueva generación.

Panorama Competitivo

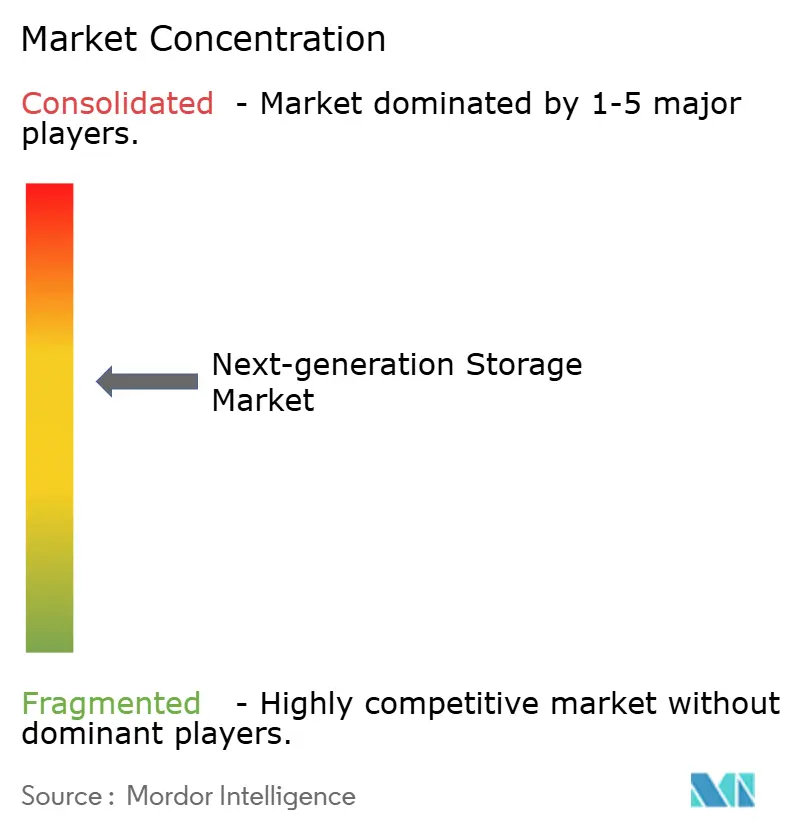

El mercado de almacenamiento de nueva generación está moderadamente concentrado: los cinco principales proveedores, Dell Technologies, Hewlett Packard Enterprise, NetApp, Pure Storage e Hitachi Vantara, controlan el 42% de los ingresos globales, aunque ninguno supera el 15%. Los actores establecidos están pivotando hacia precios por suscripción, evidenciado por el crecimiento del 47% en reservas de Dell APEX y la tasa de incorporación del 73% de Pure Storage Evergreen. Esta transición suaviza los ingresos al tiempo que comprime el crecimiento a corto plazo.

El almacenamiento en el borde para 5G, los mandatos de nube soberana y las matrices optimizadas para IA forman espacios en blanco lucrativos. Los competidores como Qumulo, Cloudian y VAST Data están capturando cargas de trabajo no estructuradas mediante arquitecturas desagregadas que escalan el cómputo y el almacenamiento de forma independiente. Los proveedores chinos Huawei e Inspur están ganando en ��������-�ʲ���í�ھ����� y Á�ڰ������� con precios entre un 30% y un 40% más bajos, respaldados por incentivos gubernamentales.[3]Financial Times, "Chinese Storage Vendors Gain Share in Emerging Markets," ft.com

La actividad de patentes sugiere que el próximo frente de competencia será el almacenamiento computacional y NVMe sobre TCP, en lugar de la capacidad bruta. Más del 60% de las patentes de almacenamiento presentadas en 2024-2025 apuntan al análisis en sitio, lo que sugiere que la diferenciación de rendimiento pasará del rendimiento del controlador al procesamiento centrado en datos.

Líderes de la Industria de Almacenamiento de Nueva Generación

Dell Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Pure Storage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Pure Storage se asoció con NVIDIA para integrar FlashBlade//E en los diseños de referencia DGX SuperPOD, permitiendo clústeres de IA llave en mano con 500 GB/s de rendimiento sostenido.

- Septiembre de 2025: Dell Technologies adquirió Maginatics, incorporando su pasarela de almacenamiento en la nube en el portafolio APEX para una movilidad S3 sin interrupciones.

- Agosto de 2025: Samsung inició la producción en masa de V-NAND de 9.ª generación con 286 capas, permitiendo SSD de 30,72 TB.

- Julio de 2025: NetApp anunció una expansión de USD 500 millones en puntos de presencia de nube europeos para satisfacer la demanda de nube soberana.

Alcance del Informe Global del Mercado de Almacenamiento de Nueva Generación

El almacenamiento de nueva generación incluye productos y soluciones avanzadas para tamaños de archivos en crecimiento y grandes cantidades de datos no estructurados. Los productos de tecnología de almacenamiento de datos de nueva generación gestionan grandes volúmenes de datos de forma segura y permiten una recuperación de datos segura, confiable y rápida de manera rentable. Las industrias de usuarios finales, como BFSI, sanidad, y TI y telecomunicaciones, necesitan dispositivos de almacenamiento de nueva generación debido al enorme volumen de datos generados en sus negocios.

El Informe del Mercado de Almacenamiento de Nueva Generación está segmentado por Sistema de Almacenamiento (Almacenamiento de Conexión Directa, Almacenamiento Conectado en Red y Red de Área de Almacenamiento), Arquitectura de Almacenamiento (Almacenamiento Basado en Archivos y Objetos, y Almacenamiento en Bloque), Industria de Usuario Final (BFSI, Comercio Minorista, TI y Telecomunicaciones, y Más), Modelo de Implementación (En Instalaciones Propias, Nube e ��í���������) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Almacenamiento de Conexión Directa (DAS) |

| Almacenamiento Conectado en Red (NAS) |

| Red de Área de Almacenamiento (SAN) |

| Almacenamiento Basado en Archivos y Objetos (FOBS) |

| Almacenamiento en Bloque |

| BFSI |

| Comercio Minorista |

| TI y Telecomunicaciones |

| Sanidad |

| Medios y Entretenimiento |

| En Instalaciones Propias |

| Nube |

| ���������� |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Sistema de Almacenamiento | Almacenamiento de Conexión Directa (DAS) | |

| Almacenamiento Conectado en Red (NAS) | ||

| Red de Área de Almacenamiento (SAN) | ||

| Por Arquitectura de Almacenamiento | Almacenamiento Basado en Archivos y Objetos (FOBS) | |

| Almacenamiento en Bloque | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista | ||

| TI y Telecomunicaciones | ||

| Sanidad | ||

| Medios y Entretenimiento | ||

| Por Modelo de Implementación | En Instalaciones Propias | |

| Nube | ||

| ���������� | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se prevé para el mercado de almacenamiento de nueva generación hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,10%, ascendiendo de USD 75.300 millones en 2026 a USD 96.550 millones para 2031.

¿Qué sistema de almacenamiento se espera que crezca más rápido?

El Almacenamiento Conectado en Red lidera con una CAGR del 11,50% a medida que los clústeres de archivos de escalado horizontal soportan cargas de trabajo de IA, medios y genómica.

¿Por qué se está acelerando la adopción en el sector sanitario?

La aprobación de la Administración de Alimentos y Medicamentos para los sistemas de datos de dispositivos médicos basados en la nube y los archivos neutros en cuanto a proveedores impulsa una CAGR del 14,20% para las implementaciones en el sector sanitario.

¿Cómo están dando forma a la demanda las normas de nube soberana?

Los mandatos de residencia de datos en la Unión Europea, Oriente Medio e India requieren infraestructura en el país, creando segmentos protegidos de mayor margen para los proveedores.

¿Qué tecnologías sustentan el resurgimiento del almacenamiento en bloque?

NVMe sobre Tejidos ofrece 10 veces el rendimiento del Fibre Channel heredado, atrayendo bases de datos sensibles a la latencia y volúmenes persistentes de contenedores.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Á�ڰ������� registre una CAGR del 14,10% a medida que Microsoft, AWS y Google abran zonas de disponibilidad que satisfagan las leyes locales de datos.

Última actualización de la página el: