Tamaño y participación de la industria periodística

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

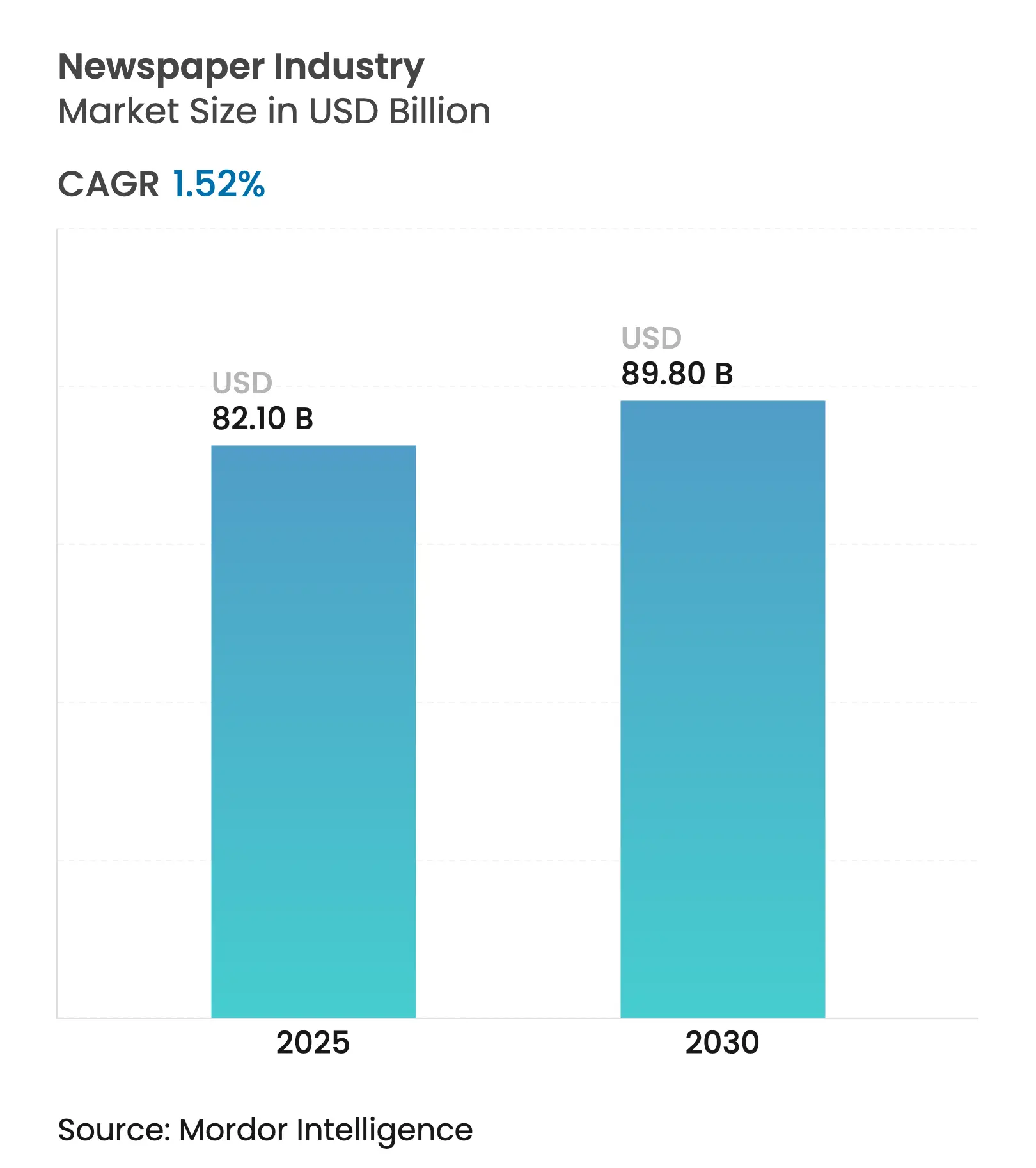

| Tamaño del Mercado (2025) | 82.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 89.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.52% CAGR |

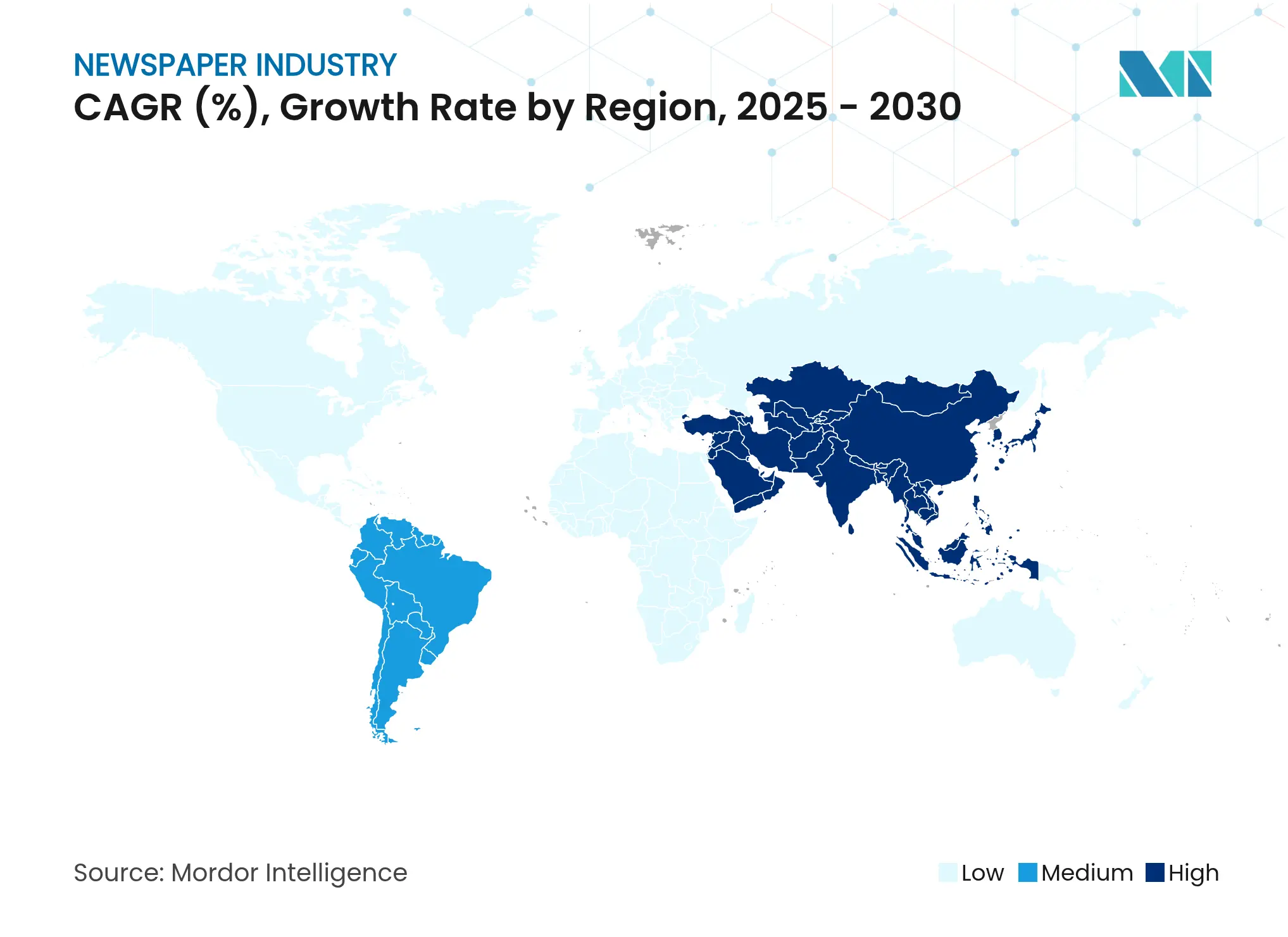

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

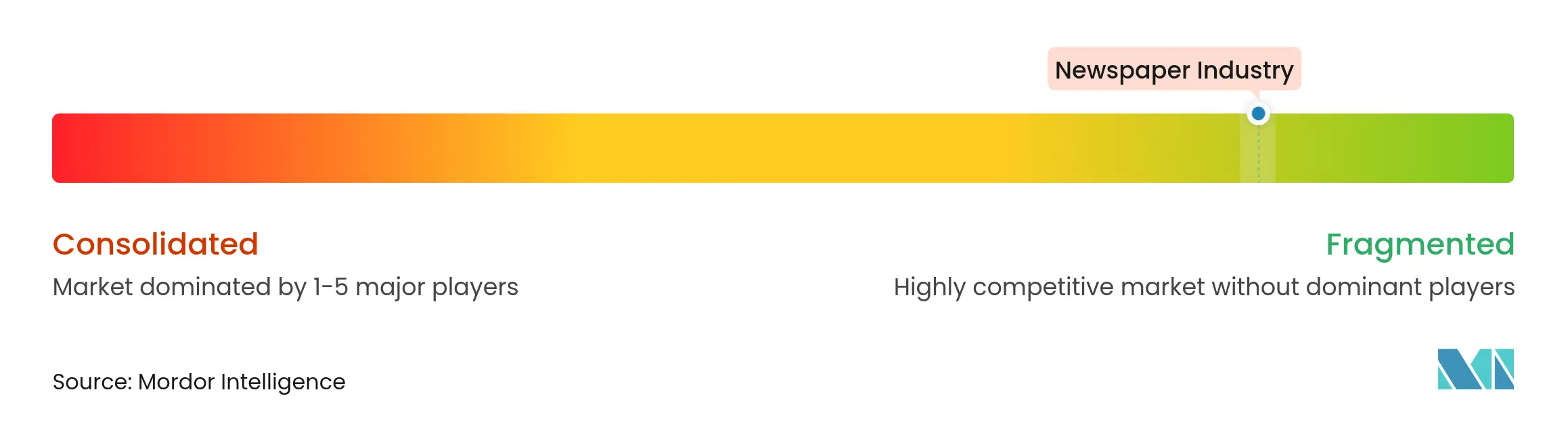

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis de la industria periodística por ���ϲ�����

El tamaño de la industria periodística se situó en 82.170 millones de USD en 2025 y se prevé que alcance los 89.850 millones de USD en 2030, lo que refleja una CAGR del 1,52% para el período. La demanda se estabiliza porque las ediciones impresas aún representan el 83% de los ingresos, mientras que las suscripciones digitales crecen con mayor rapidez, respaldadas por la mejora en la conversión de muros de pago y los hábitos de lectura de noticias en dispositivos móviles. Los anunciantes continúan asignando el 56% del gasto total a páginas de periódicos impresos y digitales, aunque los ingresos por lectores crecen más rápido a medida que los editores se orientan hacia flujos de caja predecibles. La adopción global de teléfonos inteligentes, especialmente en ��������-�ʲ���í�ھ�����, amplía el alcance y sustenta la geografía de mayor crecimiento. La consolidación se mantiene moderada: las cinco empresas más grandes concentraron solo el 12% de los ingresos de 2024, por lo que la intensidad competitiva se mantiene manejable y permite a los editores regionales sobrevivir.

Conclusiones clave del informe

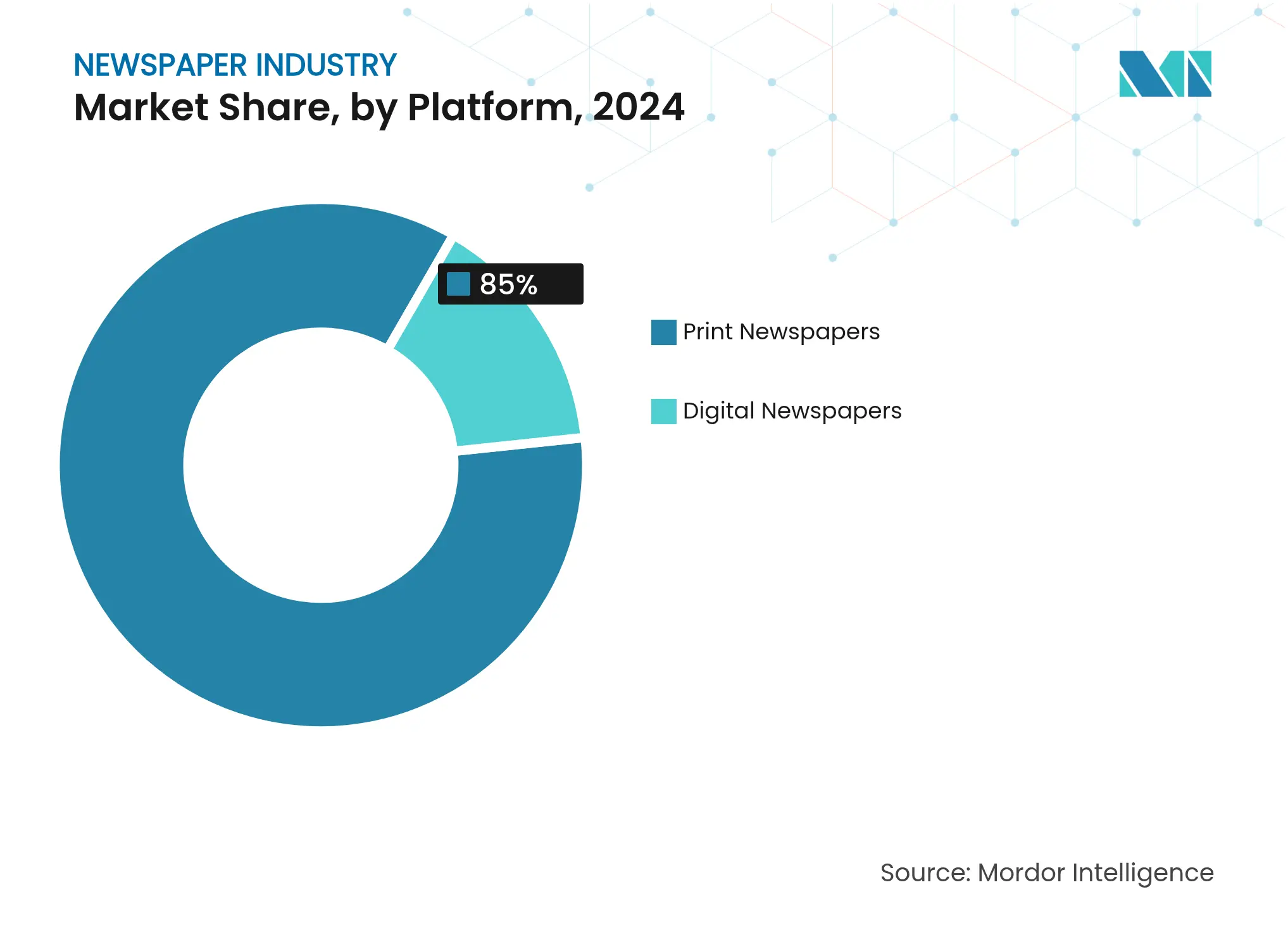

- Por plataforma, las ediciones impresas representaron el 85% de la cuota del mercado periodístico en 2024; se prevé que las plataformas digitales avancen a una CAGR del 2,1% hasta 2030.

- Por modelo de negocio, la publicidad contribuyó con el 56% de los ingresos del mercado periodístico en 2024, mientras que se proyecta que las suscripciones aumenten a una CAGR del 1,6% hasta 2030.

- Por frecuencia de publicación, los periódicos diarios lideraron con una cuota de ingresos del 71,5% en 2024 en el mercado periodístico; los títulos semanales están en camino de alcanzar una CAGR del 1,5% entre 2025 y 2030.

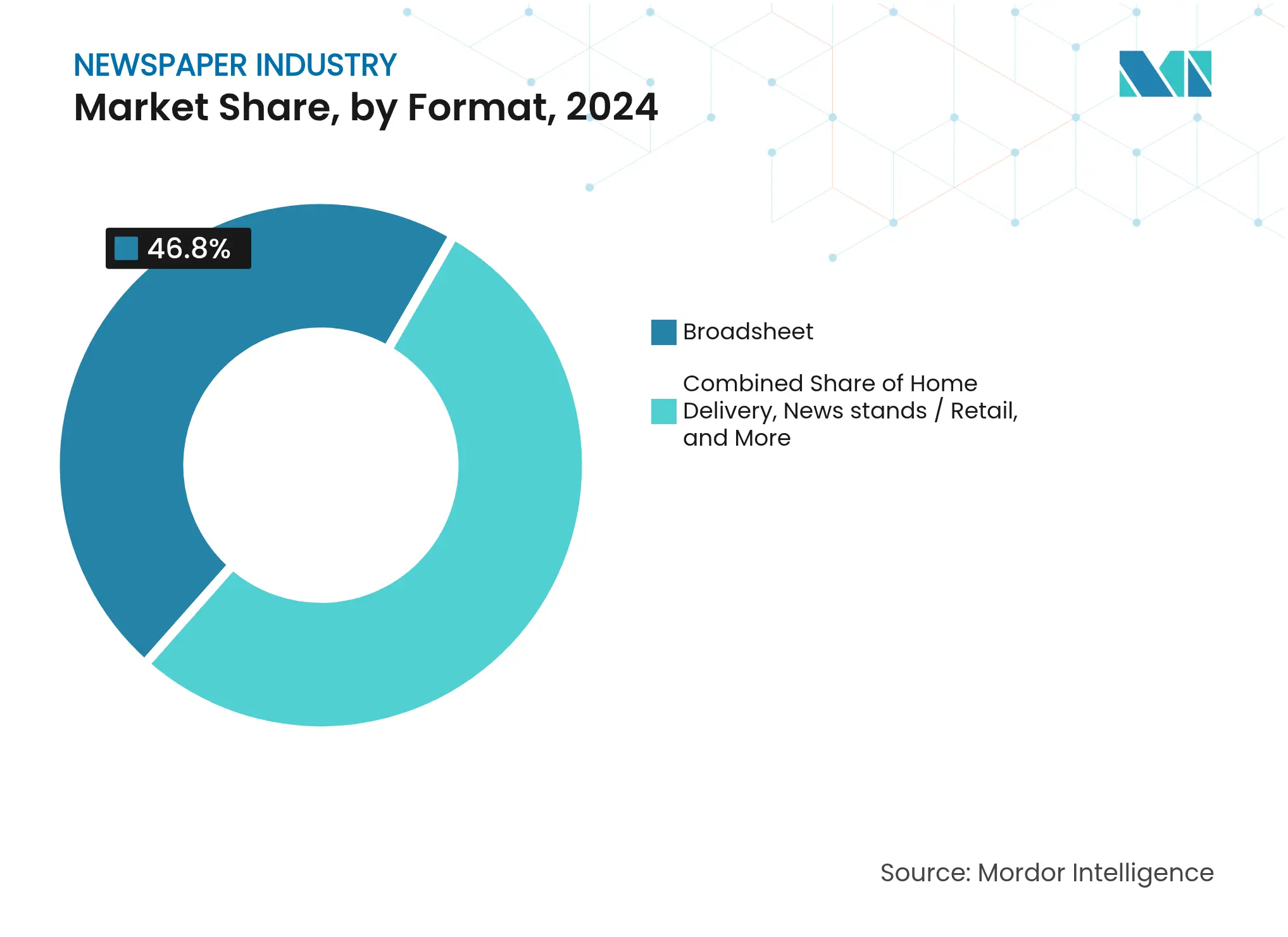

- Por formato, los periódicos de formato sábana representaron el 46,8% del tamaño del mercado periodístico en 2024, y los tabloides están preparados para una CAGR del 1,7% durante el período de pronóstico.

- Por canal de distribución, la entrega a domicilio representó el 55,3% de las ventas en 2024 en el mercado periodístico; se espera que los portales en línea y las aplicaciones móviles se expandan a una CAGR del 2,3% hasta 2030.

- Por geografía, América del Norte capturó el 36,8% de la cuota del mercado periodístico en 2024, mientras que se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR más alta del 1,8% hasta 2030.

- News Corp, Gannett, The New York Times Company, Axel Springer y Schibsted poseen una participación significativa en los ingresos de 2024.

Tendencias e información de la industria periodística global

Análisis del impacto de los impulsores

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento en los ingresos por suscripción digital impulsado por estrategias exitosas de muros de pago | + 0.2% | Global, con mayor impacto en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Rápida penetración de teléfonos inteligentes que amplía la audiencia en ciudades de nivel 2 y 3 en toda ��������-�ʲ���í�ھ����� | + 0.2% | ��������-�ʲ���í�ھ�����, particularmente India, China y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Demanda de publicidad hiperlocal que impulsa a los periódicos comunitarios | + 0.1% | América del Norte, Europa y mercados emergentes en Asia | Corto plazo (≤ 2 años) |

| Ventaja de credibilidad de los periódicos impresos que impulsa la publicidad B2B premium en diarios financieros | + 0.2% | Global, con concentración en centros financieros | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales y exenciones de IVA que sostienen la circulación impresa | + 0.2% | Europa, partes de Asia y algunas regiones de América del Norte | Mediano plazo (2-4 años) |

| Automatización de redacciones impulsada por inteligencia artificial que reduce los costos operativos y permite la entrega de contenido en tiempo real | + 0.3% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en los ingresos por suscripción digital impulsado por estrategias exitosas de muros de pago

Los editores dependen cada vez más de muros de pago flexibles que liberan suficiente contenido para atraer a lectores ocasionales y luego bloquean la cobertura especializada detrás de una página de suscripción. Los lectores valoran el periodismo de investigación, el análisis exclusivo y los comentarios de expertos, por lo que las tasas de conversión siguen aumentando. Las relaciones directas con los lectores también generan datos propios más ricos que mejoran la segmentación y la retención. Esta fuente de ingresos protege al mercado periodístico frente a los ciclos publicitarios volátiles, ya que los pagos recurrentes mejoran la visibilidad del flujo de caja. La estrategia está más avanzada en América del Norte y Europa Occidental, donde los consumidores ya gastan considerablemente en medios digitales.

Rápida penetración de teléfonos inteligentes que amplía la audiencia en ciudades de nivel 2 y 3 en toda ��������-�ʲ���í�ھ�����

Los teléfonos Android asequibles combinados con la expansión de las redes 4G/5G incorporan a millones de nuevos usuarios en línea por primera vez. El aumento de la alfabetización y la demanda de una clase media aspiracional intensifican el apetito por contenido informativo creíble, lo que ayuda a los editores a superar la logística heredada y llegar a lectores remotos con un costo marginal mínimo. Las ediciones en idiomas adaptados y los diseños de aplicaciones más ligeros mejoran el compromiso. Para el mercado periodístico, estas nuevas audiencias representan un crecimiento incremental en lugar de sustitución, ya que la penetración impresa en muchos de estos distritos era históricamente baja.

Demanda de publicidad hiperlocal que impulsa a los periódicos comunitarios

Las pequeñas y medianas empresas ahora buscan un alcance específico por vecindario que las grandes plataformas digitales tienen dificultades para ofrecer, por lo que los títulos comunitarios recuperan relevancia. Los insertos impresos y los paquetes combinados digital-impreso permiten una segmentación precisa por código postal o municipio. Los lectores locales tienden a confiar en las publicaciones comunitarias de larga trayectoria, creando un entorno premium para los anunciantes en sectores como el comercio minorista, el sector inmobiliario y los servicios profesionales. Los ingresos por clasificados y directorios de servicios se recuperan a medida que los editores perfeccionan las bases de datos de gestión de relaciones con clientes para demostrar el rendimiento de las campañas.

Los bancos de inversión, los gestores de activos y los asesores corporativos aún prefieren el prestigio de los títulos impresos de renombre que llegan a los tomadores de decisiones en salas de juntas y pisos de negociación. La permanencia táctil de una página impresa junto con la información verificada sustenta la seguridad de marca. Como resultado, los anuncios de página completa o de varias páginas en los principales diarios financieros alcanzan tarifas premium que compensan la reducción de los volúmenes de tirada. Esto añade resiliencia al mercado periodístico en ciudades como Nueva York, Londres, Singapur y Fráncfort.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escalada de los costos del papel de periódico debido a interrupciones en la cadena de suministro y fijación de precios del carbono | -0.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Canibalización de ingresos por parte de plataformas sociales que capturan más del 70% del gasto en publicidad digital | -0.2% | Global, con mayor impacto en mercados digitales maduros | Mediano plazo (2-4 años) |

| Disminución de la confianza de los lectores y evasión de noticias entre las audiencias de la Generación Z a nivel global | -0.2% | Global, con efecto pronunciado en los mercados occidentales | Largo plazo (≥ 4 años) |

| Consolidación de los canales de distribución minorista que aumenta los costos de última milla para la prensa impresa | -0.1% | América del Norte, Europa y mercados asiáticos desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de los costos del papel de periódico debido a interrupciones en la cadena de suministro y fijación de precios del carbono

La producción industrial de papel enfrenta una capacidad reducida tras el cierre de plantas y políticas ambientales más estrictas. Los procesos intensivos en energía implican que los impuestos al carbono inflan los costos de insumos, mientras que los cuellos de botella en el transporte elevan las tarifas de flete. Dado que el papel puede representar hasta el 30% del presupuesto operativo de un editor, los picos de costos erosionan los márgenes de impresión, especialmente para los títulos regionales sin economías de escala. Muchos editores responden reduciendo el número de páginas o acelerando la migración digital, aunque los periódicos rurales más pequeños corren el riesgo de cerrar, lo que reduciría el alcance general del mercado periodístico.

Canibalización de ingresos por parte de plataformas sociales que capturan más del 70% del gasto en publicidad digital

Google, Meta y las aplicaciones emergentes de video de formato corto combinan el seguimiento de datos a nivel de usuario, la compra automatizada y la escala global, desviando el gasto que antes se destinaba al inventario de periódicos. Los editores experimentan una desconexión entre el crecimiento del tráfico y el rendimiento publicitario porque las plataformas recaudan la mayor parte de los ingresos por clics de referencia. La dependencia de la distribución algorítmica también aumenta la volatilidad y socava el poder de negociación. Sin una monetización alternativa más sólida o marcos negociados de intercambio de datos, el mercado periodístico enfrenta un obstáculo estructural en su modelo tradicional de dos lados.

Análisis de segmentos

Por plataforma: liderazgo persistente de la prensa impresa en medio de la aceleración digital

La prensa impresa continúa generando el 85% de los ingresos de 2025 dentro del mercado periodístico y sigue siendo rentable en las regiones donde los rituales diarios y los comentarios creíbles sostienen la fidelidad. La audiencia entre personas mayores y viajeros sustenta un gasto promedio elevado por ejemplar, y los anunciantes aún valoran el entorno seguro para las marcas. La experiencia táctil del formato, el ritmo de lectura más relajado y la ausencia de notificaciones push mantienen la diferenciación respecto a los medios en pantalla.

Nota: Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de negocio: los ingresos por lectores superan la dependencia de la publicidad

La publicidad mantuvo una contribución del 56% a la facturación de 2025, pero se desaceleró debido a la migración estructural hacia ecosistemas controlados por plataformas. Los paquetes multimedia que combinan publicidad impresa, banners digitales y contenido patrocinado siguen siendo fundamentales para categorías como automóviles y finanzas. Las ubicaciones de alto impacto en torno a exclusivas de investigación impulsan el recuerdo de marca y mantienen los CPM premium, lo que garantiza que el mercado periodístico siga monetizando la atención de manera efectiva.

Las suscripciones y la circulación de ejemplares individuales ahora se expanden más rápido, registrando una CAGR del 1,6% a medida que los consumidores otorgan mayor valor al contenido confiable con poca publicidad. Los muros de pago medidos dinámicos, las asignaciones de artículos por niveles y los beneficios de membresía como pódcasts o eventos elevan el ingreso promedio por usuario. Los análisis mejorados permiten predicciones precisas de abandono y ofertas personalizadas de recuperación. Este giro hacia un modelo centrado en el lector estabiliza los flujos de caja y reduce la exposición a los ciclos macroeconómicos de publicidad.

Por frecuencia de publicación: las ediciones diarias mantienen la escala, los semanarios avanzan en profundidad

Los periódicos diarios conservaron el 71,5% de los ingresos de 2025 porque satisfacen el apetito del público por actualizaciones continuas y sirven como ritual para los desplazamientos matutinos. Su ajustado ciclo de producción respalda la cobertura en tiempo real que impulsa las sesiones en el sitio web y mantiene a los suscriptores impresos comprometidos. La alta frecuencia de inserción sostiene la demanda de los anunciantes de exposición recurrente dentro del mercado periodístico.

Las ediciones semanales se aceleran a una CAGR del 1,5% a medida que las presiones de costos empujan a los editores de ciudades pequeñas hacia menos días de impresión. Estas ediciones equilibran reportajes en profundidad, páginas de estilo de vida y series de investigación que se benefician de plazos de entrega más largos. Los paquetes de fin de semana integran cuadernillos de crucigramas y suplementos de revista, mejorando el rendimiento por ejemplar. El ritmo más lento también se alinea con los consumidores que buscan análisis reflexivo que complemente las alertas digitales instantáneas.

Por formato: estabilidad del formato sábana frente a la comodidad del tabloide

Los periódicos de formato sábana representaron el 46,8% de los ingresos de 2025 y siguen siendo el punto de referencia para los diarios de calidad y la cobertura empresarial global. El amplio diseño permite infografías complejas, fotografías grandes y artículos de opinión matizados, lo que sustenta la autoridad percibida. Los anunciantes corporativos respaldan el formato para ubicaciones de liderazgo de pensamiento, manteniendo una posición premium dentro de la jerarquía del tamaño del mercado periodístico.

Los tabloides crecen a una CAGR del 1,7% al ofrecer dimensiones cómodas para viajeros y menores costos de papel. Los pliegues compactos se adaptan a los asientos del transporte público y se integran perfectamente en los estantes de las cajas de los comercios minoristas. Los tabloides modernos equilibran cada vez más las portadas sensacionalistas con reportajes creíbles, ampliando su atractivo. Económicamente, el menor consumo de papel de periódico mitiga el riesgo de inflación y mejora los márgenes de contribución en tiradas de impresión moderadas.

Nota: Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: la entrega directa domina, las aplicaciones despegan

La entrega a domicilio se mantuvo como la principal vía con el 55,3% del valor de distribución de 2025. Los sistemas de gestión de suscripciones, la logística de madrugada y los beneficios de fidelización como vales o invitaciones a eventos refuerzan la retención. El canal fomenta una fuerte intimidad con la marca, lo que dificulta que los agregadores desintermedien las relaciones entre editores y lectores dentro del mercado periodístico.

Los portales en línea y las aplicaciones móviles son los líderes indiscutibles del crecimiento, avanzando a una CAGR del 2,3%. Las notificaciones push, los formatos de artículos adaptativos y los pagos con un solo clic sustentan el aumento del compromiso. Los análisis en tiempo real informan a los editores qué titulares resuenan, refinando el enfoque temático. Los editores implementan aplicaciones web progresivas para mercados con bajo ancho de banda, mientras que las aplicaciones nativas integran resúmenes de audio y boletines personalizados, creando puntos de contacto diarios que generan hábito.

Análisis geográfico

América del Norte generó el 36,8% de los ingresos de 2025, representando la mayor cuota del mercado periodístico. La disposición de los consumidores a pagar por reportajes de confianza respalda sólidas pilas de suscripción que compensan los rendimientos publicitarios débiles. The New York Times aumentó sus suscriptores exclusivamente digitales en 250.000 en el primer trimestre de 2025, llevando las suscripciones totales a más de 11,6 millones y elevando los ingresos un 7,1% hasta los 635,9 millones de USD. La consolidación persiste: una fusión en diciembre de 2024 entre McClatchy y un editor nacional de revistas creó una entidad que llega a más de 100 millones de visitantes únicos mensuales.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR prevista del 1,8%. La penetración de teléfonos inteligentes supera el 80% en los principales núcleos urbanos, lo que permite la adopción acelerada de noticias digitales. Dentsu proyecta que el gasto publicitario regional aumentará un 5,8% en 2025, superando las tendencias globales. El sector de pulpa y papel de India espera una CAGR de capacidad del 6,3% para finales de 2024, garantizando un suministro adecuado de papel impreso. GroupM estima que China asegurará el 51,2% de los ingresos globales de publicidad exterior digital en 2025, creando sinergias para los editores que invierten en canales de contenido exterior y de marca.

Europa muestra un impulso mixto. La Comisión Europea prevé un crecimiento del PIB de la UE del 1,1% en 2025, aumentando al 1,5% en 2026 [1]Fuente: Comisión Europea, "Previsión Económica Europea Primavera 2025," ec.europa.eu. El alivio del IVA gubernamental y los subsidios específicos moderan la erosión impresa, mientras que las fusiones y adquisiciones locales se intensifican: el acuerdo de RedBird para adquirir The Telegraph en mayo de 2025 señala la confianza de los inversores en los títulos premium. Los marcos regulatorios en torno a la privacidad de datos y las negociaciones con plataformas dan forma a las estrategias de monetización, impulsando a los editores hacia carteras de ingresos diversificadas.

Panorama competitivo

News Corp reveló ingresos de 8.320 millones de USD en el año fiscal 2024, impulsados por sus unidades de Servicios Inmobiliarios Digitales y Dow Jones, incluso cuando la publicidad de Medios de Comunicación cayó un 3%. Gannett agudizó la eficiencia operativa mediante centros de impresión centralizados y diseño de páginas asistido por inteligencia artificial, mientras que Axel Springer amplió el alcance del muro de pago de Politico Europe.

El despliegue tecnológico diferencia el rendimiento. Las encuestas indican que el 70% del personal de las redacciones ahora depende de la inteligencia artificial generativa para pruebas de titulares, fragmentos para redes sociales o tareas de traducción. La adopción de The Trade Desk OpenPath por parte de The Guardian generó un crecimiento de los ingresos programáticos superior al 25% interanual. Las acciones legales también dan forma a la estrategia: The New York Times presentó una demanda contra OpenAI a finales de 2024 para proteger sus archivos propietarios.

Los nichos de noticias locales ofrecen espacio en blanco para los actores emergentes. Tamedia gestiona 27 boletines semanales hiperlocales que sirven a 700 municipios suizos, confirmando el apetito por el compromiso con microcomunidades [2]Fuente: IMNA, "Asociación Internacional de Medios de Comunicación de Noticias", https://www.inma.org/. Mientras tanto, las marcas nativas digitales aprovechan los bajos gastos generales y la narración multimedia para atraer a lectores menores de 35 años que prefieren los formatos para dispositivos móviles. Las presiones de costos, la migración de ingresos publicitarios y la logística de impresión fomentan una mayor consolidación, aunque la estructura de propiedad dispersa preserva voces plurales dentro del mercado periodístico global.

Líderes del mercado periodístico

News Corp

Gannett Co., Inc.

The New York Times Company

Axel Springer SE

Schibsted ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: RedBird acuerda adquirir el grupo The Telegraph, señalando un renovado interés inversor en títulos premium del Reino Unido en medio de cambios operativos impulsados por la inteligencia artificial.

- Mayo de 2025: Palella Holdings adquiere el periódico La Sicilia, su rama editorial y una participación en la agencia de noticias ANSA, ampliando su presencia en los medios italianos.

- Diciembre de 2024: McClatchy Media se fusiona con un importante editor de revistas, formando una plataforma diversificada con más de 100 millones de visitantes mensuales.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura principal

Nuestro estudio define la industria periodística global como los ingresos combinados generados por los editores que crean, imprimen y distribuyen digitalmente periódicos diarios o semanales de interés general, junto con la venta de paquetes de publicidad interna y circulación.

Exclusión del alcance: las revistas, los servicios de boletines informativos y las actividades de edición de libros quedan fuera de esta dimensión.

Descripción general de la segmentación

- Por plataforma

- Periódicos impresos

- Periódicos digitales

- Por modelo de negocio

- Ingresos por publicidad

- Ingresos por suscripción/circulación

- Servicios híbridos y auxiliares (eventos, comercio electrónico, etc.)

- Por frecuencia de publicación

- Diaria

- Semanal

- Otros (quincenal, mensual)

- Por formato

- Formato sábana

- Tabloide

- Berliner

- Por idioma

- ���Բ���é��

- Chino

- �����貹ñ�DZ�

- Á��������

- Otros idiomas

- Por canal de distribución

- Entrega a domicilio

- Quioscos/venta minorista

- Portales en línea y aplicaciones móviles

- Agregadores (Apple News+, Google News)

- Por sector de usuario final - Anunciantes (valor)

- Comercio minorista y bienes de consumo masivo

- BFSI

- Tecnología y electrónica

- Automotriz

- Gobierno y servicios públicos

- Otros sectores

- Por geografía (valor)

- América del Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América del Sur

- Brasil

- �ʱ��ú

- Chile

- Argentina

- Resto de América del Sur

- ��������-�ʲ���í�ھ�����

- India

- China

- ������ó��

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Á��������s Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas y encuestas breves con ejecutivos de redacciones, asociaciones regionales de impresores, agencias de publicidad y socios de distribución en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones confirmaron las estructuras de costos, los precios de venta promedio realistas y la curva de adopción de los muros de pago medidos, cubriendo las brechas dejadas por las estadísticas publicadas.

Investigación documental

Primero recopilamos datos de referencia de fuentes abiertas y autorizadas como el Instituto de Estadística de la UNESCO, la Asociación Mundial de Editores de Noticias (WAN-IFRA), el Centro de Investigación Pew, las oficinas nacionales de estadística y los informes de Perspectivas de Medios de la OCDE. Los indicadores macroeconómicos, las divulgaciones de tiradas de impresión y las tasas de adopción de banda ancha en los hogares proporcionaron contexto esencial, mientras que los archivos de las empresas, las presentaciones para inversores y los portales de noticias de confianza aclararon las divisiones de ingresos de los editores. Donde se requería un detalle más profundo a nivel de empresa, D&B Hoovers proporcionó información financiera verificada. Los hallazgos documentales sustentan la cuota de plataforma, las bandas de precios y los cambios históricos en la demanda.

Las señales direccionales adicionales, como los registros de importación y exportación de papel de periódico, los volúmenes de entrega postal y las solicitudes de patentes relacionadas con herramientas de diseño automatizado, ayudaron a verificar las tendencias de consumo. Las fuentes enumeradas ilustran el tipo de material referenciado; muchos otros registros públicos respaldaron la limpieza de datos y las verificaciones de coherencia.

Dimensionamiento del mercado y pronóstico

Un enfoque descendente comienza con los totales de ingresos nacionales de periódicos reconstruidos a partir de datos de producción y comercio, que luego se ajustan por el rendimiento del editor y la carga publicitaria. Los resultados se corroboran mediante verificaciones ascendentes selectivas, como muestras de consolidación de editores y comparaciones de circulación por precio de venta promedio, para ajustar los totales regionales. Las variables clave que alimentan el modelo incluyen las tasas de lectura impresa en los hogares, la penetración de suscripciones digitales, el rendimiento de páginas publicitarias, la volatilidad del precio del papel de periódico y las tendencias de propiedad de dispositivos. Los pronósticos se basan en una regresión multivariante que alinea estos impulsores con las proyecciones del PIB y demográficas, antes de que el análisis de escenarios ajuste los impactos de políticas o tecnología. Donde los datos de editores específicos eran incompletos, los rangos plausibles derivados de referencias de pares cubrieron la brecha.

Validación de datos y ciclo de actualización

Los resultados pasan por una revisión de pares en dos etapas, verificaciones de varianza frente a medidores externos como las auditorías de tiradas de prensa de WAN-IFRA, y señales de anomalías en nuestros paneles de control propietarios. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias cuando surgen fusiones, variaciones materiales de precios o cambios regulatorios.

Por qué la base de análisis de tamaño y cuota de la industria periodística de Mordor merece confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes combinaciones de productos, definiciones de ingresos y cadencias de pronóstico. Declaramos abiertamente las inclusiones, excluimos las revistas y mantenemos las conversiones de divisas fijadas a los promedios anuales del FMI, garantizando la coherencia.

Los principales factores de brecha suelen derivarse de la agrupación de revistas con periódicos, la suposición de una escalada uniforme del precio de portada o la proyección de una caída impresa muy pesimista o un aumento digital excesivamente agresivo sin matices regionales. Nuestra combinación equilibrada de cohortes impresas y digitales, junto con las actualizaciones anuales, reduce dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 82.170 millones de USD (2025) | ||

| 90.000 millones de USD (2024) | Consultora global A | Utiliza el precio de venta promedio histórico de cinco años, validación primaria limitada |

| 214.340 millones de USD (2024) | Asociación de la industria B | Combina los ingresos de periódicos y revistas, inflando el total |

| 95.600 millones de USD (2024) | Consultora regional C | Aplica una única tasa de crecimiento global, normalización de divisas mínima |

La comparación muestra que una vez eliminadas las discrepancias de alcance y los supuestos no verificados, la selección disciplinada de variables y la revisión anual de Mordor proporcionan una base estable y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual de la industria periodística?

En 2025, se espera que el tamaño de la industria periodística alcance los 82.170 millones de USD.

¿Quiénes son los actores clave en la industria periodística?

Gannett Co., Inc., Fairfax Media Limited, The New York Times Company, Axel Springer SE y Schibsted Media Group son las principales empresas que operan en la industria periodística.

¿Cuál es la región de más rápido crecimiento en la industria periodística?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor cuota en la industria periodística?

En 2025, Europa representa la mayor cuota de mercado en la industria periodística.

¿Qué años cubre esta industria periodística y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño de la industria periodística se estimó en 83.260 millones de USD. El informe cubre el tamaño histórico del mercado de la industria periodística para los años: 2019 - 2024. El informe también pronostica el tamaño de la industria periodística para los años: 2025 - 2030.

Última actualización de la página el: