Tamaño y Cuota del Mercado de Neurociencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurociencia por ���ϲ�����

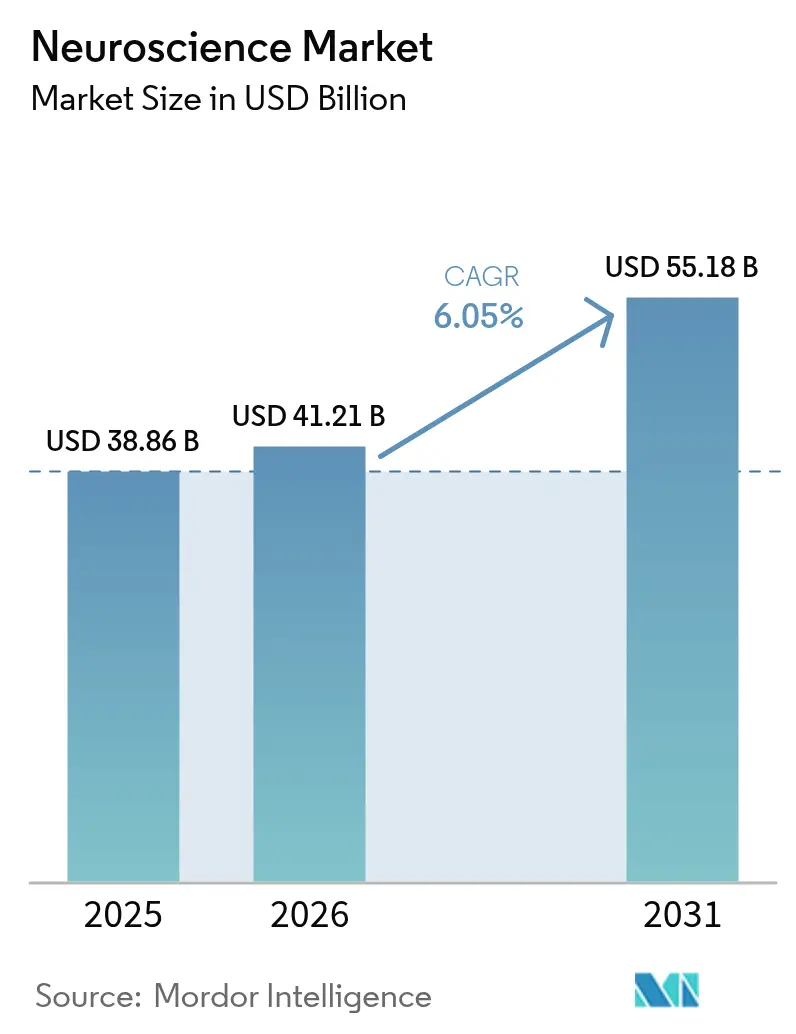

El tamaño del mercado de neurociencia en 2026 se estima en USD 41,21 mil millones, creciendo desde el valor de 2025 de USD 38,86 mil millones con proyecciones para 2031 que muestran USD 55,18 mil millones, creciendo a una CAGR del 6,05% durante 2026-2031. El tamaño actual del mercado de neurociencia subraya un impulso sustancial, ya que los trastornos neurológicos representan 3,4 mil millones de casos en todo el mundo, la mayor carga de enfermedad en todas las áreas terapéuticas[1]Fuente: Organización Mundial de la Salud, "Más de 1 de cada 3 personas afectadas por afecciones neurológicas, la principal causa de enfermedad y discapacidad en el mundo," who.int. El envejecimiento demográfico, la rápida adopción de sistemas de imagen de 7 T y superiores que ahora ofrecen una resolución de 0,19 mm, y los continuos avances en las interfaces cerebro-computadora adaptativas impulsan colectivamente la demanda. Las herramientas de soporte a la decisión con IA en tiempo real, las plataformas de fusión de datos multimodales y la neuroelectrónica miniaturizada amplían el alcance clínico al tiempo que reducen los costes de monitorización. Sin embargo, los elevados costes iniciales de los equipos y los marcos éticos en evolución en torno a las neurotecnologías invasivas moderan la trayectoria de crecimiento y obligan a los participantes del mercado a innovar en estrategias de financiación y regulación.

Conclusiones Clave del Informe

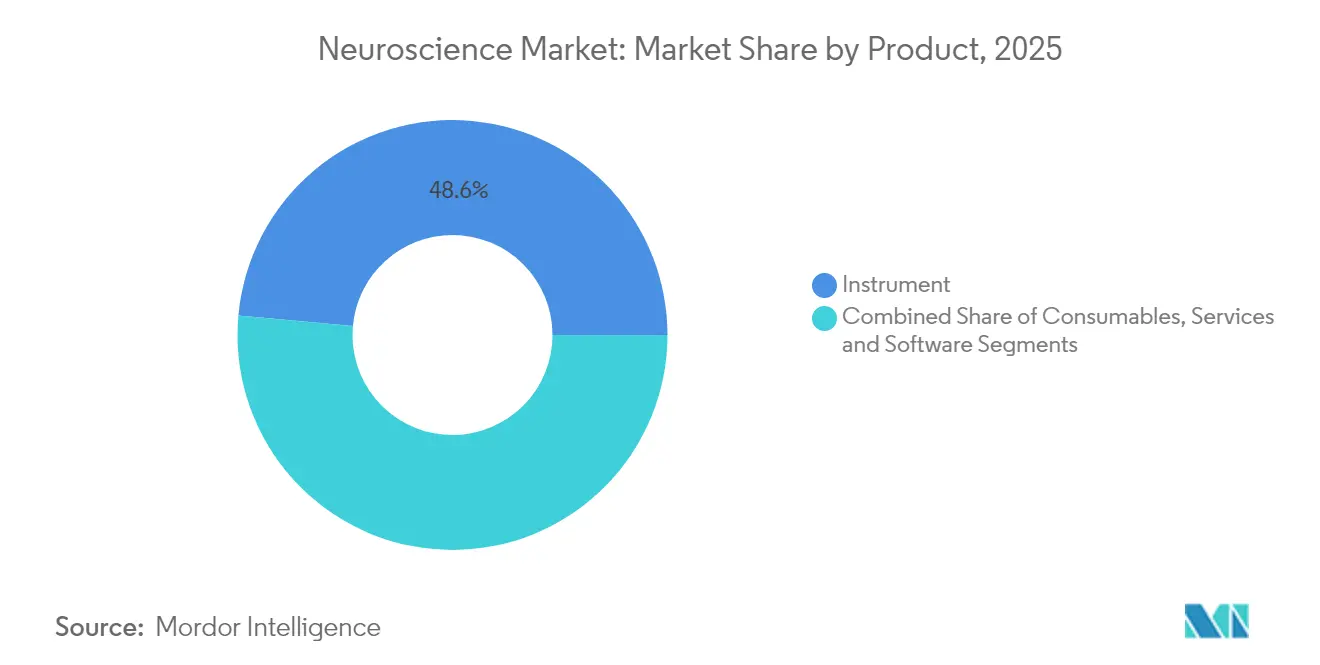

- Por producto, los instrumentos captaron el 48,55% de la cuota del mercado de neurociencia en 2025; se proyecta que el software y los servicios se expandan a una CAGR del 6,11% hasta 2031.

- Por tecnología, la neuroimagen representó el 41,82% del tamaño del mercado de neurociencia en 2025, mientras que la neuroestimulación está proyectada para crecer a una CAGR del 6,33% hasta 2031.

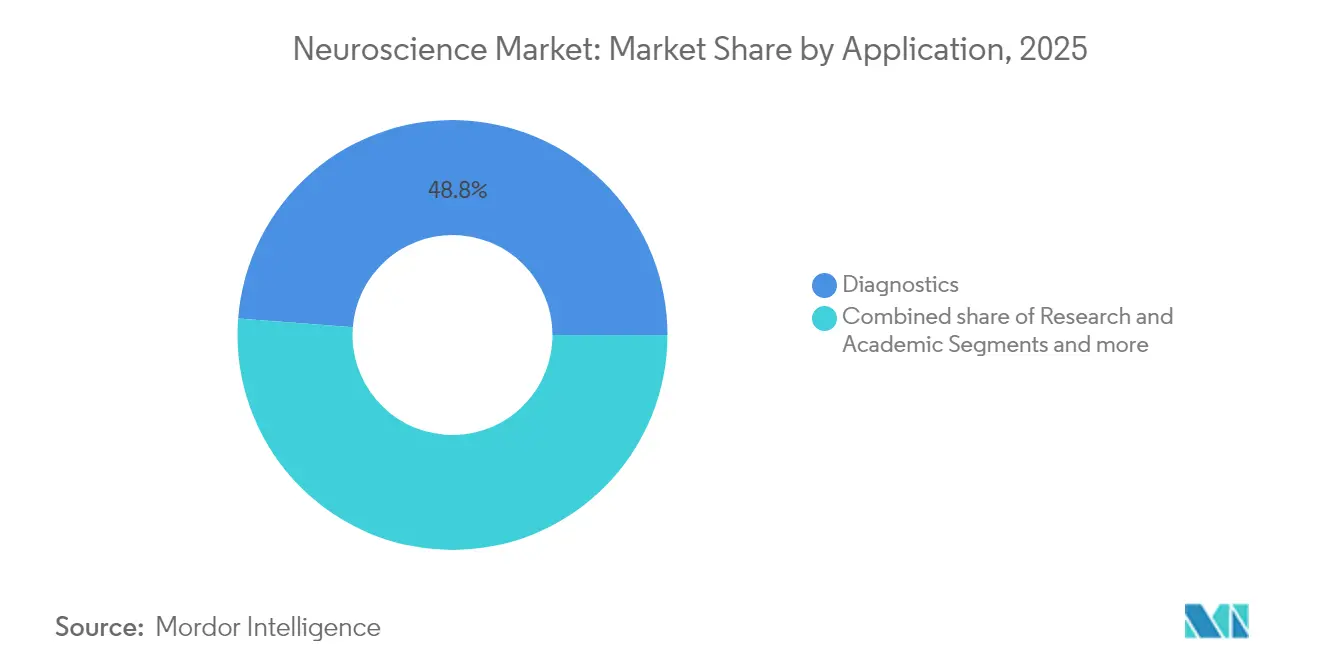

- Por aplicación, el diagnóstico lideró con una cuota de ingresos del 48,78% en 2025; la monitorización terapéutica avanzará a una CAGR del 6,55% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 47,30% de la cuota del tamaño del mercado de neurociencia en 2025, mientras que los laboratorios de diagnóstico registran la CAGR proyectada más alta del 6,78% hasta 2031.

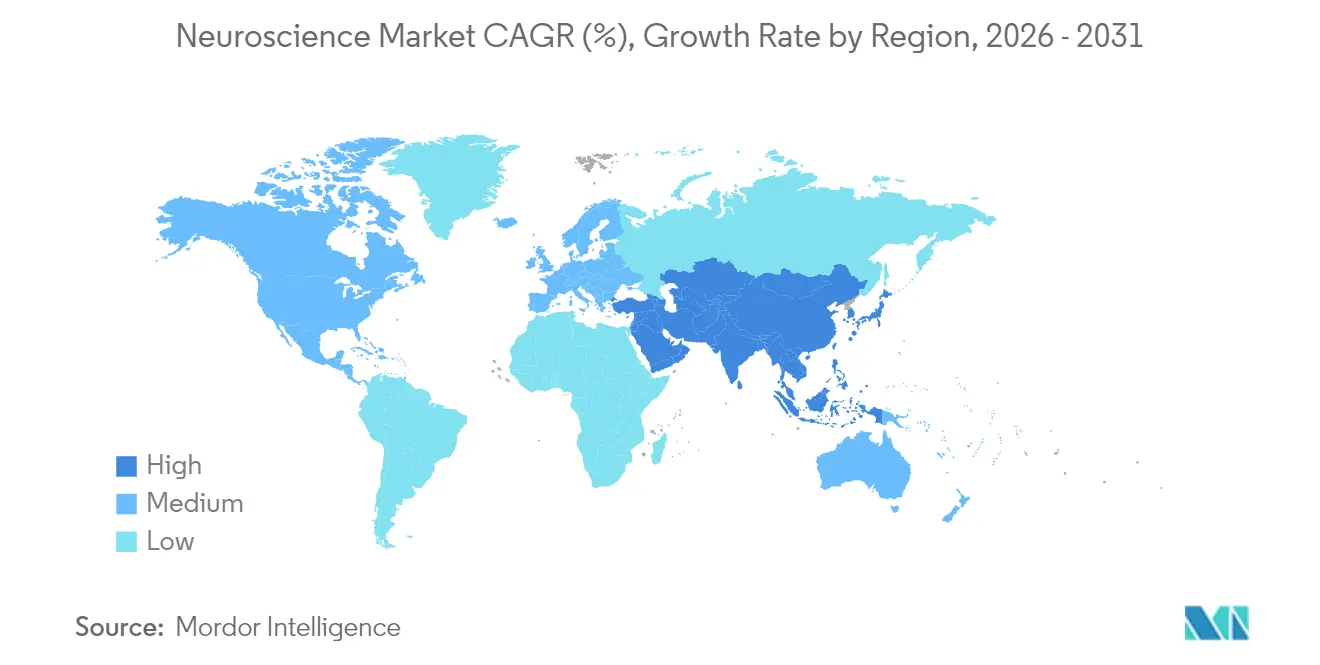

- Por geografía, América del Norte mantuvo el 41,90% de la cuota del tamaño del mercado de neurociencia en 2025, mientras que ��������-�ʲ���í�ھ����� registra la CAGR proyectada más alta del 6,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neurociencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos neurodegenerativos | +1.8% | Global: mayor en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Avances tecnológicos en neuroimagen de alto campo (7 T +) | +1.2% | América del Norte y la UE lideran; ��������-�ʲ���í�ھ����� sigue | Mediano plazo (2-4 años) |

| Plataformas de integración de datos multimodales impulsadas por IA | +1.0% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Miniaturización de neuroelectrónica para monitorización domiciliaria | +0.8% | Global; adopción por parte del consumidor primero en América del Norte y la UE | Mediano plazo (2-4 años) |

| Ola de comercialización de interfaces cerebro-computadora | +0.7% | América del Norte lidera; China y la UE aceleran | Largo plazo (≥ 4 años) |

| Crecientes subvenciones públicas y privadas de I+D en neurociencia | +0.6% | Concentradas en Estados Unidos, China y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Trastornos Neurodegenerativos

Las afecciones neurológicas afectaron a 3,4 mil millones de personas en 2024, una cifra equivalente al 43,1% de la población mundial y responsable de 443 millones de años de vida ajustados por discapacidad. La prevalencia de enfermedades aumentó un 18,2% entre 1990 y 2024 y se proyecta que crecerá un 22% para 2050, con los casos de Parkinson solos esperados a alcanzar 25,2 millones. Los sistemas mejorados con IA alcanzan ahora el 96% de precisión diagnóstica para el Parkinson, ilustrando cómo las herramientas avanzadas pueden reducir los costes de atención a largo plazo y mejorar los resultados. El envejecimiento demográfico en Asia Oriental y Europa intensifica la demanda de diagnóstico en estadios tempranos y rutas de atención individualizadas. Los planificadores de los sistemas de salud priorizan cada vez más los programas de neurología preventiva, apoyando la adquisición sostenida de equipos de imagen y estimulación en instalaciones públicas y privadas.

Avances Tecnológicos en Neuroimagen de Alto Campo (7 T +)

La resonancia magnética de campo ultraalto revela información microestructural inalcanzable a intensidades menores, lo que permite a los médicos localizar focos epileptogénicos y lesiones microvasculares de forma más temprana. Las plataformas de 7 T con autorización de la FDA operan actualmente en toda América del Norte y Europa, mientras que el sistema Iseult de 11,7 T demuestra una resolución de 0,19 mm para investigación de frontera[2]Fuente: Sociedad de Cuidados Neurocríticos, "El Poder Magnético del Futuro: La IRM Iseult CEA de 11,7 T," currents.neurocriticalcare.org . Las curvas de costes comienzan a declinar a medida que los fabricantes perfeccionan el diseño de imanes y los requisitos de instalación. Los nuevos contrastes de imagen y modos funcionales —incluidos el mapeo de sodio y la curtosis de difusión— mejoran el diagnóstico diferencial en ictus, esclerosis múltiple y neurooncología. Los organismos reguladores han emitido directrices de seguridad específicas, aumentando la confianza de los médicos y acelerando los ciclos de adquisición hospitalaria.

Plataformas de Integración de Datos Multimodales Impulsadas por IA

Los algoritmos desarrollados específicamente fusionan EEG, resonancia magnética funcional (fMRI), datos genómicos e historiales clínicos para presentar perfiles neurales coherentes, una capacidad ejemplificada por el marco NeuroBind que mejora el rendimiento de tareas mediante representaciones unificadas. Los grandes modelos de lenguaje entrenados en casos de neurología superan ahora a profesionales experimentados durante evaluaciones ciegas. Las herramientas intraoperatorias como FastGlioma clasifican el tejido maligno en 10 segundos con un 92% de precisión, reduciendo los tiempos de cirugía. Las plataformas de IA también aportan beneficios de flujo inverso, ya que los conocimientos neurocientíficos dan forma a las arquitecturas de aprendizaje automático de próxima generación. Los análisis habilitados en la nube extienden el soporte avanzado a la decisión a centros de tamaño medio, democratizando el acceso a interpretaciones sofisticadas antes restringidas a hospitales académicos.

Miniaturización de la neuroelectrónica para la monitorización domiciliaria

Los sistemas de EEG intrauricular y de clip para gafas ofrecen registros de calidad clínica sin equipos voluminosos, facilitando el seguimiento continuo de biomarcadores de Alzheimer basados en el sueño. Los usuarios con epilepsia obtienen previsiones diarias de probabilidad de crisis mediante EEG portátil de ultra largo plazo que cumple con los parámetros de calidad de señal. Los avances en sustratos flexibles y electrodos independientes del cuero cabelludo mejoran la inclusividad en poblaciones diversas. Los organismos reguladores mantienen ahora equipos de revisión dedicados para dispositivos neurológicos portátiles, facilitando la comercialización. A medida que aumentan los volúmenes de producción, los costes unitarios disminuyen, abriendo canales minoristas y de telemedicina que amplían el mercado de neurociencia en su conjunto.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado coste de capital de los sistemas avanzados de imagen y estimulación | -1.4% | Global, con mayor impacto en mercados emergentes e instalaciones sanitarias más pequeñas | Mediano plazo (2-4 años) |

| Obstáculos éticos y regulatorios en torno a la neurotecnología invasiva | -0.9% | Global, con marcos regulatorios variables según la región | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la privacidad de los datos en la neuroanalítica basada en la nube | -0.6% | Global, con mayor impacto en la UE bajo el RGPD y regiones similares con enfoque en la privacidad | Mediano plazo (2-4 años) |

| Escasez de neuroespecialistas cualificados en mercados emergentes | -0.5% | Mercados emergentes en ��������-�ʲ���í�ھ�����, África y América Latina, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevado Coste de Capital de los Sistemas Avanzados de Imagen y Estimulación

Una resonancia magnética de 3 T de última generación tiene un coste de adquisición cercano a USD 3,2 millones, mientras que las plataformas de 7 T superan considerablemente esa cifra, lo que supone un desafío para los hospitales con presupuestos limitados. Las tarifas de uso horario del escáner oscilan entre USD 480 y 835, reflejando los costes de mantenimiento, helio y contratos de servicio. La resonancia magnética portátil de 64 mT con un precio aproximado de USD 200.000 solo cubre indicaciones clínicas limitadas. La implantación de estimulación cerebral profunda sigue siendo inaccesible económicamente para los pacientes de bajos ingresos a pesar de las políticas de reembolso, y la escasez de neurocirujanos agrava los tiempos de espera. Están surgiendo modelos de adquisición innovadores, como los acuerdos de pago por exploración y las iniciativas de arrendamiento público-privado, para distribuir el riesgo de titularidad y acelerar la adopción.

Obstáculos Éticos y Regulatorios en Torno a la Neurotecnología Invasiva

Los códigos de dispositivos existentes no anticiparon los flujos de datos neurales, lo que llevó a los organismos reguladores a elaborar nuevas normas sobre privacidad mental y apoyo a largo plazo al paciente. La Ley de IA de la UE introduce una clasificación de riesgo obligatoria y vigilancia poscomercialización para los neurodispositivos, lo que podría prolongar el tiempo de comercialización. El RGPD complica aún más los ensayos multinacionales al restringir la transferencia transfronteriza de datos brutos cerebrales. Casos pasados en los que fabricantes de dispositivos cesaron operaciones y dejaron a los usuarios implantados sin apoyo ponen de manifiesto la importancia crítica de las salvaguardias de continuidad asistencial. Las propuestas de neuromonitorización en el ámbito laboral generan debates sobre la libertad cognitiva, lo que impulsa una supervisión adicional. Los organismos reguladores están respondiendo a través de vías de dispositivos de avance y aprobaciones condicionales vinculadas a la recopilación de evidencias poscomercialización.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Impulsan la Ola de Innovación

En 2025, los instrumentos generaron casi la mitad de los ingresos totales al asegurar el 48,55% de la cuota del mercado de neurociencia. Las plataformas intensivas en capital, como la resonancia magnética de 7 T, los estimuladores cerebrales profundos adaptativos y el EEG de alta densidad, dominan los presupuestos de adquisición y sustentan la trayectoria de expansión del tamaño del mercado de neurociencia. El software y los servicios crecen más rápidamente a una CAGR del 6,11% a medida que los análisis en la nube, los paneles de visualización en tiempo real y las ofertas de algoritmo como servicio desbloquean valor incremental del hardware instalado. Los consumibles mantienen una demanda estable vinculada al volumen de ensayos moleculares y pruebas de electrofisiología.

Un cambio hacia contratos basados en resultados incentiva a los proveedores a combinar capacidades de software con el mantenimiento de hardware, suavizando el gasto anual para los proveedores de atención médica. El sistema BrainSense de Medtronic, autorizado en 2025, ilustra un modelo de hardware más algoritmo mediante el cual los cables implantados transmiten datos neurales continuos al software de control adaptativo para el tratamiento del Parkinson. Los organismos reguladores publican ahora clasificaciones dedicadas para las aplicaciones de programación de estimulación cerebral, fomentando la especialización de proveedores de software independientes. A medida que los hospitales priorizan flujos de trabajo integrados, la demanda se desplaza de instrumentos independientes hacia ecosistemas modulares que unen adquisición, procesamiento y seguimiento remoto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Neuroimagen Mantiene el Liderazgo pero la Estimulación Acelera

La neuroimagen captó el 41,82% de los ingresos de 2025, consolidando su posición como modalidad troncal dentro del mercado de neurociencia más amplio. El crecimiento se deriva de la ampliación de las indicaciones clínicas para los escáneres de 7 T, la integración de combinaciones de resonancia magnética funcional-fNIRS y la disponibilidad de sistemas de gradiente especializados que alcanzan una intensidad de 500 mT/m para la conectómica. Sin embargo, la neuroestimulación avanza más rápidamente a una CAGR del 6,33%, impulsada por las aprobaciones de la estimulación cerebral profunda adaptativa en trastornos del movimiento y la ampliación de la cobertura de la estimulación magnética transcraneal para la depresión.

La electrofisiología se beneficia de la miniaturización de sensores inalámbricos, haciendo práctica la monitorización a largo plazo fuera de los centros terciarios. Los ensayos moleculares y celulares rastrean los mecanismos subyacentes de la enfermedad, apoyando los ensayos de medicina de precisión que dependen de biomarcadores derivados concurrentemente de la imagen y la estimulación. Los organismos de normalización continúan perfeccionando las normas de seguridad IEC, proporcionando directrices más claras a los administradores de los sistemas de salud y acelerando las decisiones de planificación de capital.

Por Aplicación: El �پ�������ó���پ����� Lidera Mientras la Monitorización Terapéutica Gana Impulso

Las funciones de diagnóstico representaron el 48,78% de los ingresos de 2025, ya que la detección temprana sigue siendo el elemento clave para una atención neurológica rentable. La generación de informes mejorada con IA agiliza el flujo de trabajo del radiólogo y aumenta el rendimiento diagnóstico, reforzando la cuota dominante. La monitorización terapéutica registra una CAGR del 6,55% hasta 2031 y depende cada vez más de sistemas de circuito cerrado que ajustan automáticamente la intensidad de la estimulación basándose en la retroalimentación neural continua, ilustrando la convergencia del diagnóstico y la terapia en un único flujo de trabajo.

La investigación académica y traslacional recibe respaldo estable de planes de subvenciones multimillonarios en todo el mundo, sustentando el tamaño del mercado de neurociencia para instrumentos de alta precisión. Los programas farmacéuticos y de biotecnología se apoyan en lecturas multimodales para validar la eficacia de los fármacos, creando oportunidades de venta cruzada para kits de ensayo integrados de imagen y biofluidos. Los biomarcadores digitales derivados de dispositivos portátiles tienden aún más puentes entre el entorno clínico y el domiciliario, permitiendo evaluaciones de eficacia de 24 horas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario se Enfrenta al Impulso de los Laboratorios

Los hospitales y clínicas controlaron el 47,30% de los ingresos del sector en 2025, ya que despliegan complejas salas de neuroimagen y quirófanos de neuroestimulación quirúrgica. Los laboratorios de diagnóstico registran ahora la CAGR más alta del 6,78%, ya que los pagadores respaldan las pruebas centralizadas de mayor volumen para lograr eficiencia en costes. Los centros académicos crecen en importancia estratégica gracias a las expansiones de programas financiados por subvenciones, como el NeuroTech Training de Stanford, que cultivan talentos de próxima generación.

Los patrocinadores farmacéuticos externalizan la medición de biomarcadores a laboratorios especializados, impulsando la demanda de servicios de análisis de EEG de alto rendimiento y ensayos con radioligandos. Los servicios de teleneurología amplían la influencia hospitalaria más allá de las paredes físicas, mientras que los dispositivos portátiles permiten a las clínicas comunitarias ofrecer cribado neurológico básico, ampliando así la huella general del mercado de neurociencia.

Análisis Geográfico

América del Norte lideró el sector con el 41,90% de la cuota de ingresos en 2025, ya que las sólidas políticas de reembolso y las primeras autorizaciones de la FDA fomentan una rápida adopción tecnológica. La financiación continua de la Iniciativa BRAIN de los Institutos Nacionales de Salud (NIH) de USD 400 millones anuales sostiene un vibrante proceso de innovación. Las redes de proveedores integran cada vez más la estimulación cerebral profunda adaptativa y el EEG portátil en los protocolos de atención estándar, reforzando el liderazgo regional.

��������-�ʲ���í�ھ����� avanza a una CAGR del 6,97% gracias a ambiciosos programas nacionales y a una considerable población envejecida. El plan político de China para las interfaces cerebro-computadora impulsa ensayos clínicos acelerados y una expansión de las entradas de capital. Los fabricantes japoneses aplican su experiencia en robótica e imagen al diseño de imanes de próxima generación, mientras que India destina asignaciones de infraestructura sanitaria a hospitales de atención terciaria, ampliando el acceso al mercado a través de los niveles socioeconómicos.

Europa mantiene un crecimiento equilibrado respaldado por la Ley de IA de la UE, que codifica las obligaciones de seguridad y rendimiento, mejorando la certeza para los inversores. Las aprobaciones de la Agencia Europea de Medicamentos (EMA) para nuevos agentes terapéuticos, como la pridopidina para la enfermedad de Huntington, estimulan la demanda diagnóstica complementaria. Los mercados de Oriente Medio y África siguen siendo incipientes, pero reciben apoyo de desarrollo internacional para mitigar la escasez de neurocirujanos, que actualmente se sitúa en 0,12 por 100.000 habitantes en los países de bajos ingresos frente a 2,44 en los de altos ingresos.

Panorama Competitivo

El mercado de neurociencia muestra una concentración moderada, con los principales proveedores diferenciándose mediante algoritmos propietarios, capacidad multimodal y rapidez regulatoria. La estimulación cerebral profunda adaptativa de Medtronic constituye el primer despliegue a gran escala de la neuroestimulación de circuito cerrado, atendiendo a más de 40.000 pacientes en todo el mundo. GE HealthCare y Siemens Healthineers perfeccionan imanes con bajo consumo de helio y secuencias de adquisición rápida que reducen el tiempo total de exploración y los gastos operativos. Bruker y Zeiss se orientan a los nichos de imagen preclínica y microscopía, ampliando la diversidad de ingresos.

Las fusiones estratégicas continúan: Boston Scientific adquirió el especialista en neuromodulación de salud pélvica Axonics para ampliar la cobertura de indicaciones; Globus Medical adquirió Nevro para integrar plataformas de estimulación espinal y craneal. Los comunicados de prensa de las empresas confirman las sinergias de ventas esperadas y los planes de distribución multicanal. Empresas emergentes como Precision Neuroscience y Neuralink persiguen formatos de interfaz cerebro-computadora mínimamente invasivos con plazos regulatorios acelerados gracias a las vías de dispositivos de avance de EE. UU.

La dinámica competitiva enfatiza ahora las alianzas de IA, la infraestructura nativa en la nube y los contratos de servicio durante el ciclo de vida, más que el hardware por sí solo. Los proveedores que ofrecen ecosistemas interoperables con garantías de resultados ganan terreno entre los sistemas hospitalarios conscientes de los costes. Mientras tanto, las herramientas de código abierto y los repositorios de código globales reducen las barreras de entrada para las empresas más pequeñas, intensificando la rivalidad en el software de análisis y de la capa de aplicaciones.

Líderes del Sector de la Neurociencia

GE HealthCare

Siemens Healthineers

Medtronic PLC

Abbott Laboratories

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Precision Neuroscience recibió la autorización de la FDA para su interfaz cortical inalámbrica Layer 7, habilitando la implantación de hasta 30 días para pacientes con parálisis

- Febrero de 2025: Medtronic obtuvo la aprobación de la FDA para la estimulación cerebral profunda adaptativa BrainSense, ofreciendo personalización en tiempo real de la terapia para el Parkinson bajo retroalimentación neural continua

- Octubre de 2024: ADx NeuroSciences se asoció con Alamar Biosciences. La colaboración se centra en el desarrollo de soluciones de ensayo de biomarcadores adaptadas que aprovechan la plataforma NULISA (Ensayo de Inmunosándwich Vinculado a Ácido Nucleico) de Alamar y el sistema ARGO HT. Juntos, buscan mejorar las herramientas para detectar y cuantificar biomarcadores vitales, impulsando el desarrollo de terapias para enfermedades neurológicas.

Alcance del Informe Global del Mercado de Neurociencia

Según el alcance, la neurociencia se refiere al estudio del cerebro y el sistema nervioso, incluida la neurociencia molecular, la neurociencia cognitiva, la psicofísica, el modelado computacional y diversos trastornos del sistema nervioso central y periférico.

El mercado de neurociencia está segmentado por tecnología, componentes, usuarios finales y geografía. Por tecnología, el mercado está segmentado en imagen cerebral, neuromicroscopía, electrofisiología, manipulación neurocelular, análisis neuroproteómico, análisis del comportamiento animal y otras tecnologías. Por componente, el mercado está segmentado en instrumentos y consumibles y software y servicios. Por usuario final, el mercado está segmentado en hospitales, laboratorios de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel global. El informe ofrece el valor (USD) para los segmentos anteriores.

| Instrumentos |

| Consumibles (reactivos, anticuerpos, kits de ensayo) |

| Software y Servicios |

| Neuroimagen (resonancia magnética, PET, tomografía computarizada, magnetoencefalografía) |

| Neuroestimulación / Neuromodulación |

| Electrofisiología (EEG, ECoG, EMG) |

| Ensayos Moleculares y Celulares |

| Investigación y Académica |

| �پ�������ó���پ����� |

| Monitorización Terapéutica |

| Hospitales y Clínicas |

| Laboratorios de �پ�������ó���پ����� |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Producto | Instrumentos | |

| Consumibles (reactivos, anticuerpos, kits de ensayo) | ||

| Software y Servicios | ||

| Por Tecnología | Neuroimagen (resonancia magnética, PET, tomografía computarizada, magnetoencefalografía) | |

| Neuroestimulación / Neuromodulación | ||

| Electrofisiología (EEG, ECoG, EMG) | ||

| Ensayos Moleculares y Celulares | ||

| Por Aplicación | Investigación y Académica | |

| �پ�������ó���پ����� | ||

| Monitorización Terapéutica | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de �پ�������ó���پ����� | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neurociencia en 2026 y qué crecimiento se espera?

El tamaño del mercado de neurociencia se sitúa en USD 41,21 mil millones en 2026 y se proyecta que alcance USD 55,18 mil millones en 2031, reflejando una CAGR del 6,05%.

¿Qué segmento crece más rápido dentro de la categoría de productos?

El software y los servicios, impulsados por los análisis de IA y la integración en la nube, crecen a una CAGR del 6,11% hasta 2031.

¿Por qué ��������-�ʲ���í�ھ����� es la región de expansión más rápida?

La inversión gubernamental, la hoja de ruta de interfaces cerebro-computadora de China y la expansión de la infraestructura sanitaria impulsan una CAGR del 6,97% en ��������-�ʲ���í�ھ�����.

¿Qué tecnología muestra el mayor potencial futuro?

La neuroestimulación avanza a una CAGR del 6,33% debido a las aprobaciones de la estimulación cerebral profunda adaptativa y a la ampliación de las indicaciones para el dolor y los trastornos psiquiátricos.

¿Qué barrera clave restringe la adopción de la imagen avanzada?

El gasto de capital sigue siendo un obstáculo, con sistemas de resonancia magnética de 7 T que cuestan muy por encima de USD 3 millones, aunque los modelos de arrendamiento y pago por exploración están mitigando la carga.

¿Cómo se abordan las preocupaciones éticas en torno a los datos cerebrales?

Las nuevas disposiciones de la Ley de IA de la UE y los requisitos de vigilancia poscomercialización exigen evaluaciones de riesgo, mientras que organismos como la FDA otorgan autorizaciones condicionales a través de vías de dispositivos de avance.

Última actualización de la página el: