Tamaño y Cuota del Mercado de Redes para Centros de Datos de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

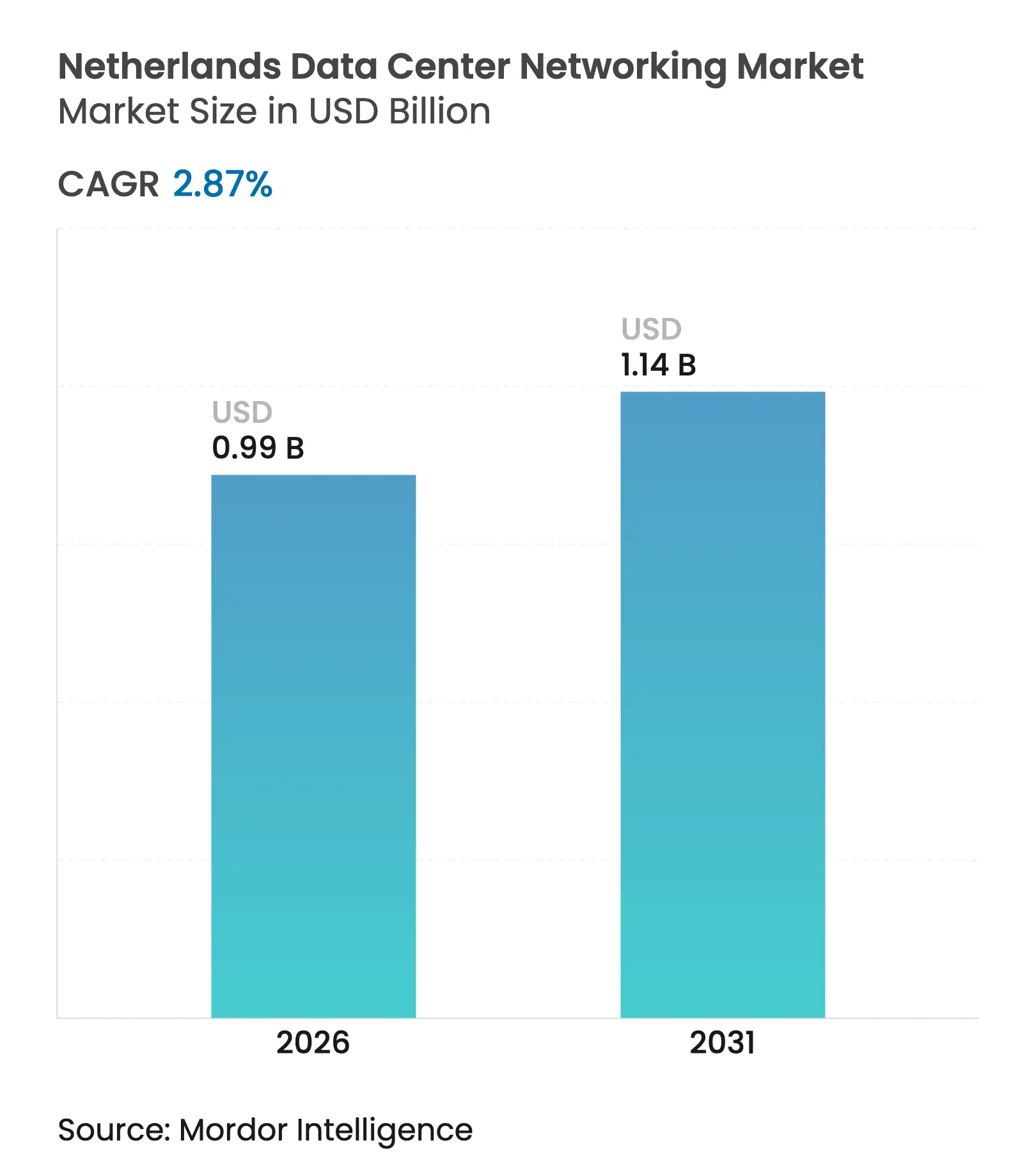

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.87% CAGR |

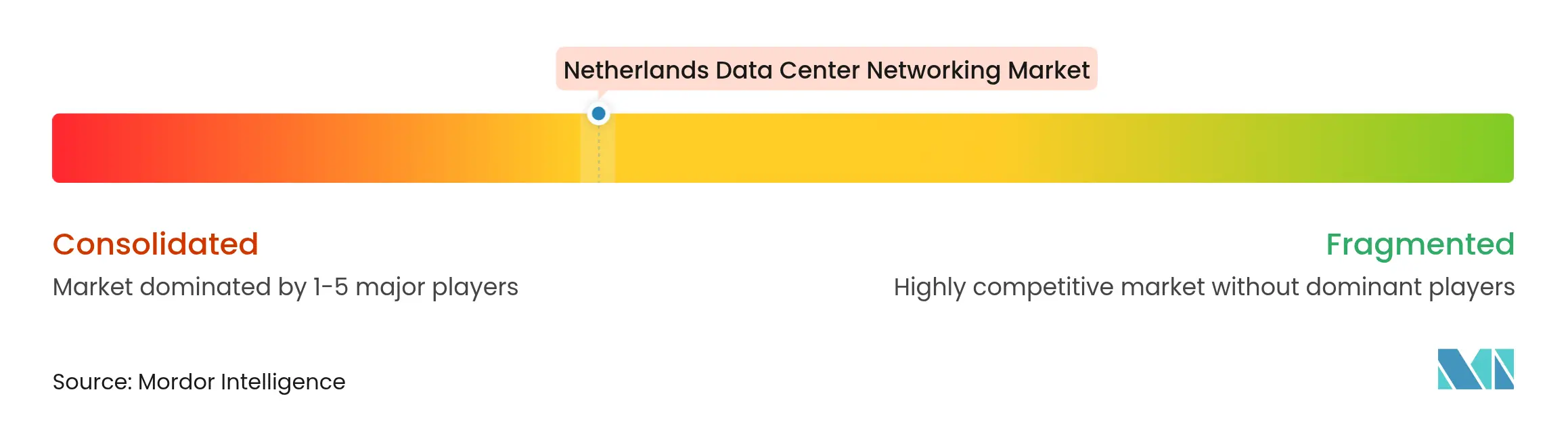

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes para Centros de Datos de los Países Bajos por ���ϲ�����

El tamaño del mercado de redes para centros de datos de los Países Bajos en 2026 se estima en USD 0,99 mil millones, creciendo desde el valor de 2025 de USD 0,96 mil millones con proyecciones para 2031 que muestran USD 1,14 mil millones, creciendo a una CAGR del 2,87% durante 2026-2031. Esta trayectoria sostenida refleja un panorama en maduración moldeado por las normas de congestión de la red eléctrica, los límites de emisiones de nitrógeno y la disponibilidad limitada de terreno. Aun así, los cambios hacia interconexiones ópticas de 400G y 800G, el despliegue de la computación en el borde y los mandatos de sostenibilidad están redefiniendo las prioridades de gasto de capital en el denso clúster de más de 200 instalaciones de Ámsterdam. Las ventas de productos continúan dominando, pero los servicios gestionados y profesionales crecen más rápido a medida que los operadores se enfrentan a la escasez de talento y la complejidad regulatoria. Las actualizaciones de alta velocidad, los patrones de tráfico de cargas de trabajo de IA y las ventajas del enfriamiento de aire libre mantienen el mercado de redes para centros de datos de los Países Bajos en una senda de crecimiento mesurada pero resiliente.

Conclusiones Clave del Informe

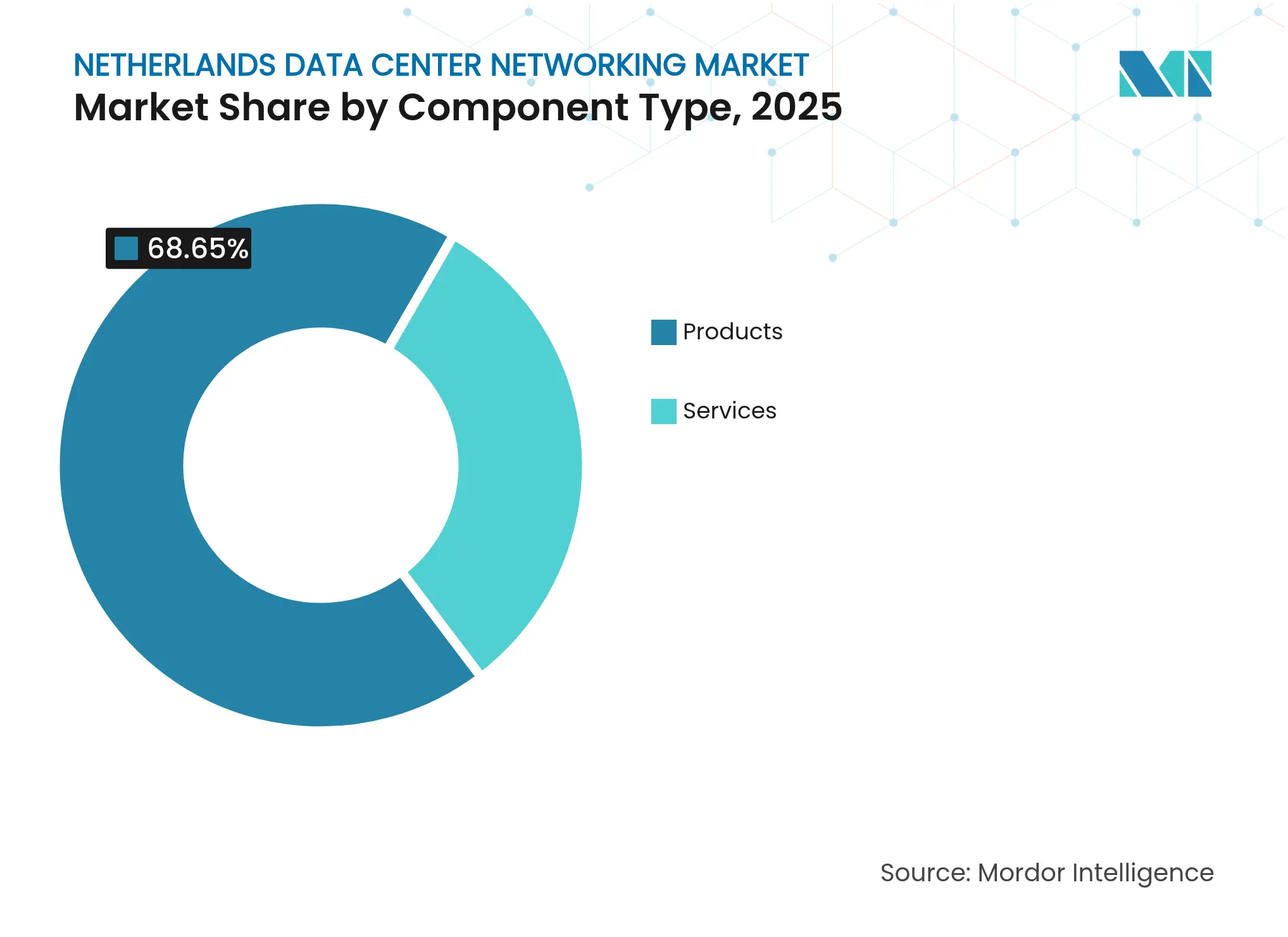

- Por componente, los Productos retuvieron el 68,65% de los ingresos en 2025, mientras que los Servicios se expanden a una CAGR del 6,18% hasta 2031.

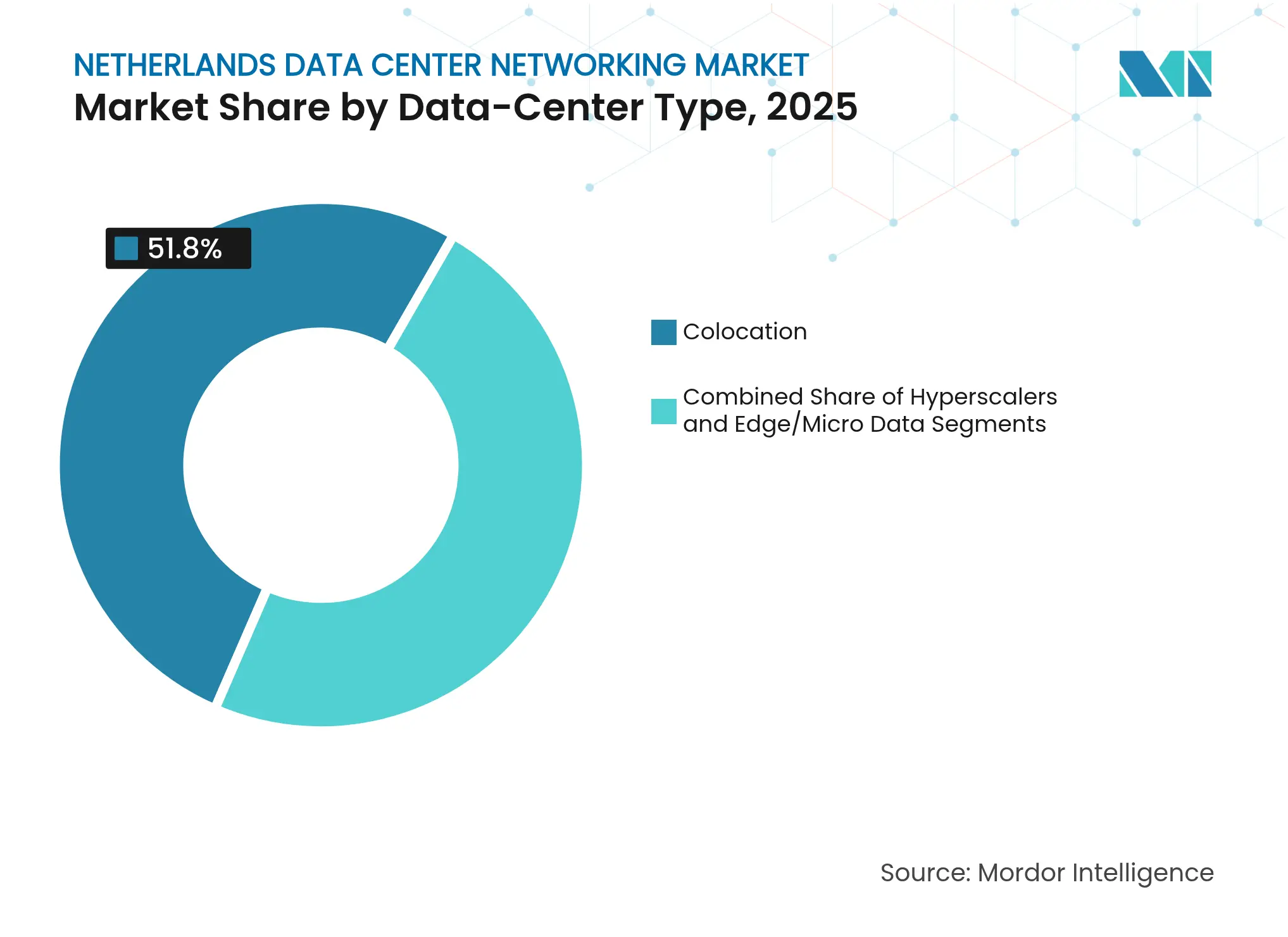

- Por tipo de centro de datos, la ��DZ��dz�������ó�� lideró con el 51,80% de la cuota del mercado de redes para centros de datos de los Países Bajos en 2025; los Hiperescaladores y Proveedores de Servicios en la Nube registran la CAGR más rápida del 8,07% hasta 2031.

- Por usuario final, TI y Telecomunicaciones mantuvo una cuota de ingresos del 33,10% en 2025; se proyecta que Sanidad y Ciencias de la Vida crezca a una CAGR del 5,52%.

- Por ancho de banda, los enlaces de 50-100 GbE representaron el 35,90% del tamaño del mercado de redes para centros de datos de los Países Bajos en 2025, mientras que los despliegues de más de 100 GbE aumentan a una CAGR del 7,19%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes para Centros de Datos de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente utilización del almacenamiento en la nube | +0.8% | Nacional, con efectos indirectos en la UE | Mediano plazo (2-4 años) |

| Necesidad creciente de copia de seguridad y almacenamiento | +0.6% | Área metropolitana de Ámsterdam | Corto plazo (≤ 2 años) |

| Expansión de instalaciones hiperescala | +0.5% | Región de Ámsterdam | Largo plazo (≥ 4 años) |

| Adopción creciente de la computación en el borde | +0.7% | Ciudades nacionales | Mediano plazo (2-4 años) |

| Incentivos del "Portal Digital" gubernamental | +0.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Clima frío que habilita el enfriamiento de aire libre | +0.3% | Provincias del norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Utilización del Almacenamiento en la Nube

La migración empresarial a plataformas de nube híbrida y multinube está redirigiendo los flujos de tráfico de norte-sur a este-oeste, obligando a los operadores a actualizar las estructuras de conmutación y las redes troncales ópticas. El continuo gasto de capital de Google en la provincia subraya la confianza sostenida de los hiperescaladores a pesar de una moratoria de construcción. Los nuevos nodos en la nube requieren automatización, segmentación de múltiples inquilinos y superposiciones de confianza cero que elevan la demanda de dispositivos de redes definidas por software capaces de cifrado a línea de velocidad a 400G. Estos requisitos mantienen el mercado de redes para centros de datos de los Países Bajos firmemente orientado hacia diseños de alto ancho de banda y baja latencia que pueden interconectar zonas regionales e intercambios transfronterizos.

Necesidad Creciente de Copia de Seguridad y Almacenamiento

La Ley de Resiliencia Operativa Digital (DORA) entró en vigor en enero de 2025, imponiendo objetivos de tiempo de recuperación más estrictos a 22.000 entidades financieras en todo el bloque. Los bancos neerlandeses ahora invierten en enlaces de replicación redundantes de 100 GbE entre los sitios de producción y de recuperación ante desastres dentro del país para cumplir con las cláusulas de soberanía de datos local. Simultáneamente, los proveedores de atención sanitaria adoptan arquitecturas de protección continua de datos que transmiten conjuntos de datos a nubes secundarias, aumentando el ancho de banda agregado y empujando las densidades de puertos de conmutadores hacia los 800 GbE. Estas transferencias impulsadas por el cumplimiento normativo aceleran los ingresos por servicios porque los equipos internos no pueden escalar con suficiente rapidez para diseñar mallas de conmutación por error multinube.

Expansión de Instalaciones Hiperescala

Un límite máximo en proyectos por encima de 70 MW obliga a los hiperescaladores a aprovechar al máximo la capacidad de cómputo por bastidor y a modernizar las salas heredadas con clústeres de IA con refrigeración líquida. Hacerlo requiere conexiones ópticas más cortas a 400G y 800G, estructuras de hoja-columna de mayor densidad y telemetría avanzada de gestión de congestión. La sala más nueva de 10 MW de Iron Mountain en Ámsterdam demuestra que las expansiones compactas alimentadas por energías renovables siguen siendo factibles cuando el equipo de redes entrega hasta 4 Tb/s por unidad de bastidor, mitigando las limitaciones inmobiliarias.[1]Iron Mountain, "Iron Mountain Amplía la Capacidad del Centro de Datos de Ámsterdam," ironmountain.comEl mercado de redes para centros de datos de los Países Bajos, por tanto, se beneficia del poder adquisitivo de los hiperescaladores incluso en un ciclo de construcción restringido.

Adopción Creciente de la Computación en el Borde

Los operadores móviles extienden núcleos 5G autónomos y nodos de cómputo en el borde de acceso múltiple a Róterdam, Utrecht y Eindhoven. KPN demostró una latencia de ida y vuelta inferior a 5 ms una vez que las cargas de trabajo se ejecutaron localmente, una métrica inalcanzable sin conmutadores robustecidos de sub-bastidor que soporten variaciones de temperatura y acepten alimentaciones de 48 VDC. Las empresas siguen el ejemplo, desplegando micro-centros de datos dentro de fábricas para habilitar análisis en tiempo real para robots autónomos. Cada sitio sigue interconectándose con los intercambios de Internet de Ámsterdam, por lo que los operadores de red integran orquestación centralizada para gestionar estructuras distribuidas, impulsando la demanda de servicios gestionados.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de profesionales de redes cualificados | -0.7% | A nivel nacional, aguda en Ámsterdam | Mediano plazo (2-4 años) |

| Escalada de las tarifas energéticas neerlandesas | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en permisos de emisión de nitrógeno | -0.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Geopolítica de la cadena de suministro de transceptores ópticos | -0.3% | Global con enfoque en la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Profesionales de Redes Cualificados

El país enfrenta la mayor proporción de la UE de ocupaciones con escasez de trabajadores, incluidos ingenieros de redes definidas por software y especialistas en la capa óptica. Los operadores compensan externalizando tareas de configuración y adoptando herramientas de automatización basadas en intención que traducen las políticas de aplicación en configuraciones de conmutador, impulsando el auge de los Servicios. La escasez eleva los costos laborales, alarga los proyectos de migración y modera la capacidad de la industria de redes para centros de datos de los Países Bajos para acelerar los ciclos de actualización.

Escalada de las Tarifas Energéticas Neerlandesas

Los precios de la electricidad residencial y comercial se dispararon a 401 EUR/MWh en 2024, y aunque las tarifas mayoristas se moderaron en 2025, la volatilidad sigue siendo significativa. Los operadores de centros de datos, por tanto, examinan el consumo de energía a nivel de transceptor y ASIC, prefiriendo ópticas enchufables lineales que consumen menos de la mitad del vataje de las piezas basadas en DSP. Las altas tarifas frenan la adopción inmediata del silicio de conmutación de 1,6 Tb/s más intensivo en energía, retrasando el extremo superior de la curva de migración de ancho de banda.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran en Medio de la Complejidad de la Infraestructura

El segmento de Servicios genera una CAGR del 6,18% hasta 2031 a medida que los operadores compensan la escasez de talento y las cargas de cumplimiento normativo. Los servicios de red gestionados ahora agrupan monitoreo proactivo, gestión del ciclo de vida del firmware y segmentación de confianza cero. Las prácticas de consultoría asesoran a los hiperescaladores sobre cómo modernizar el enfriamiento por placa fría e integrar estructuras de 400G sin activar nuevos permisos de construcción. Los equipos de instalación despliegan arquitecturas de columna vertebral-hoja precableadas con fibra paralela de ocho vías para habilitar implementaciones de 800G sin problemas más adelante en la década. Mientras tanto, los Productos retienen el 68,65% de los ingresos de 2025 porque los conmutadores, enrutadores y transceptores ópticos siguen siendo fundamentales para cada actualización en el mercado de redes para centros de datos de los Países Bajos.

La demanda de actualizaciones de estructuras de IA acelera las compras de conmutadores de columna vertebral de 51 Tbit que utilizan ASICs de 5 nm, mientras que las tarjetas DPU programables en campo descargan la seguridad de los núcleos de CPU. El tamaño del mercado de redes para centros de datos de los Países Bajos vinculado al hardware equivale a USD 0,66 mil millones en 2025, aunque los márgenes de servicios escalan más rápido, reforzando la preferencia de los operadores por modelos basados en el consumo. Las empresas que anteriormente dudaban en externalizar las operaciones de la capa 2/3 ahora adoptan contratos de co-gestión que garantizan una latencia inter-AZ inferior a 20 ms entre Ámsterdam y Fráncfort.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Transformación Sanitaria Impulsa la Demanda de Redes

TI y Telecomunicaciones mantuvo el 33,10% del gasto de 2025 gracias a los ciclos de actualización de los hiperescaladores y las actualizaciones de backhaul 5G de las operadoras de telecomunicaciones. Los compradores del sector bancario y asegurador aceleran sus presupuestos para cumplir con DORA, asignando fondos para centros de datos de doble actividad vinculados mediante rutas deterministas de 100 GbE. El sector sanitario, sin embargo, registra una CAGR del 5,52% a medida que los hospitales implementan la interoperabilidad de los registros electrónicos de salud a escala de la UE bajo el Espacio Europeo de Datos de Salud. Las estructuras de red seguras y con baja pérdida de paquetes se vuelven obligatorias para salvaguardar las transferencias de imágenes de diagnóstico que superan los 5 TB diarios.

Los laboratorios de ciencias de la vida en el Parque de Biociencias de Leiden despliegan micro-centros de datos con clústeres de GPU para análisis genómico, creando tráfico de borde a núcleo que sobrecarga los enlaces heredados de 10 GbE. Las actualizaciones a 100 GbE en las capas de agregación, por tanto, representan uno de los vectores de crecimiento de nicho más rápidos dentro del mercado de redes para centros de datos de los Países Bajos. Los departamentos gubernamentales adoptan puertas de enlace VPN resistentes a la computación cuántica en anticipación de los mandatos de criptografía poscuántica que llegarán en 2028, añadiendo otra capa de complejidad que favorece a los proveedores de seguridad gestionada.

Por Tipo de Centro de Datos: Los Hiperescaladores se Aceleran a Pesar de las Restricciones

La ��DZ��dz�������ó�� mantiene el 51,80% de los ingresos en 2025 porque los clientes empresariales que buscan alojamiento soberano prefieren instalaciones neutras a lo largo de la carretera de circunvalación A10. Los operadores añaden rutas redundantes de 400G hacia AMS-IX, DE-CIX y LINX para atender a clientes multinacionales. Sin embargo, los hiperescaladores y proveedores en la nube registran la CAGR más rápida del 8,07% al modernizar los campus existentes. La expansión europea de CoreWeave por EUR 2.200 millones designa a Ámsterdam para pods densos en GPU que entregan 30 kW por bastidor alimentados por enfriamiento directo al chip de CoreWeave. Cada pod necesita estructuras de 800G de latencia ultrabaja, elevando las velocidades promedio de los puertos muy por encima de la norma regional.

Los centros de datos en el borde y micro proliferan bajo huellas de 5 kW a 15 kW cerca de los centros de torres móviles, alojando plataformas MEC de Ericsson y Nokia. Eligen conmutadores de parte superior del bastidor de 25 GbE o 50 GbE con enlaces ascendentes de 100 GbE, ilustrando cómo la industria de redes para centros de datos de los Países Bajos equilibra el volumen en anchos de banda de gama media mientras se prepara para las necesidades de alta gama impulsadas por IA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Ancho de Banda: La Transición de Alta Velocidad Acelera la Infraestructura de IA

Los enlaces que superan los 100 GbE crecen a una CAGR del 7,19% porque los clústeres de GPU requieren Ethernet sin pérdidas dentro de las estructuras de entrenamiento de IA. WaveLogic 6 Extreme de Ciena, que habilita 1,6 Tb/s por longitud de onda para la interconexión de centros de datos, impulsa la demanda en las rutas de fibra metropolitana que terminan en el Parque Científico y Schiphol-Rijk. Mientras tanto, 50-100 GbE todavía mantiene la mayor porción del 35,90% del tamaño del mercado de redes para centros de datos de los Países Bajos en 2025, predominantemente dentro del espacio libre de colocación donde los inquilinos actualizan de forma incremental.

Sub-10 GbE persiste dentro de las plantas de fabricación en serie donde la latencia del controlador lógico programable es más crítica que el rendimiento. Sin embargo, las ópticas enchufables lineales de bajo consumo impulsan las ganancias del costo total de propiedad hacia carriles más altos, acelerando los ciclos de reemplazo. Emergen dos cohortes de compra claramente diferenciadas: empresas optimizadas en costos que compran de 25 GbE a 50 GbE para tráfico de escritorios virtuales y replicación de almacenamiento, e inquilinos con uso intensivo de IA que adoptan 400G u 800G con telemetría SRv6 para mapear la congestión de microráfagas.

Análisis Geográfico

Ámsterdam sigue siendo la puerta de enlace digital de Europa, albergando más de 200 instalaciones y superando 1.000 MW de carga de TI en 2025. El clúster regional se beneficia de tres grandes intercambios de Internet que proporcionan una latencia de ida y vuelta inferior a 1 ms en toda el norte de Europa, un atractivo principal para las redes de entrega de contenido y los nodos de nube pública. La congestión de la red eléctrica, no obstante, obliga a los nuevos solicitantes de licencias a demostrar neutralidad de nitrógeno, lo que lleva a los operadores a co-ubicar almacenamiento de baterías y paneles solares que compensan los bastidores incrementales de los hiperescaladores.

Fuera de la capital, Groninga y Drente se promocionan como ubicaciones sostenibles de construcción a medida que aprovechan la abundante energía eólica y las temperaturas medias más frescas. El enfriamiento de aire libre opera nueve meses al año, generando una PUE por debajo de 1,15 y creando margen para asignar más energía a conmutadores y enrutadores. La región Brainport de Eindhoven se centra en laboratorios de cómputo en el borde que sirven a la industria de semiconductores; su proximidad a Bélgica y Alemania hace necesarias arquitecturas de enrutamiento multinube conformes tanto con los marcos de soberanía neerlandeses como de la UE.

A una escala más amplia de la UE, la armonización regulatoria transfronteriza bajo DORA y el Espacio Europeo de Datos de Salud eleva los niveles mínimos de seguridad de referencia. Estos mandatos animan a los operadores neerlandeses a insertar superposiciones de servicios —cifrado, tokenización, segmentación— en la capa óptica. Los inversores internacionales toman nota: el movimiento de Apollo Global Management hacia activos de colocación continental subraya que, a pesar de los obstáculos en los permisos, el mercado de redes para centros de datos de los Países Bajos retiene relevancia estratégica gracias a su densidad de conectividad y acceso a energías renovables.

Panorama Competitivo

El ecosistema de proveedores combina fabricantes de equipos establecidos con especialistas en software nativo para la nube. Los proveedores tradicionales de conmutadores defienden su cuota incrustando motores de telemetría de IA y características de confianza cero directamente en los ASICs, reduciendo la necesidad de sondas adicionales. La adquisición de Juniper Networks por parte de HPE por EUR 14.000 millones, aprobada por la UE en 2024, posiciona instantáneamente a la entidad fusionada como una plataforma integral que abarca estructuras de campus, centros de datos y nube. Los competidores responden integrando E/S óptica en los paquetes de conmutadores, tal como se destaca en la hoja de ruta de Conectividad Exterior del Sistema del IEEE.

Los ODM de cajas blancas ganan diseños dentro de las modernizaciones de hiperescaladores que tienen como objetivo chips de 51 Tbit y módulos enchufables 400G DR4. Sin embargo, los ingresos por servicios se desplazan hacia integradores de sistemas globales que gestionan estructuras de múltiples proveedores y garantizan acuerdos de nivel de servicio de disponibilidad en medio de una grave escasez de talento. La diferenciación en sostenibilidad se intensifica: los proveedores presumen de afirmaciones de ahorro energético del 45% de las ópticas de accionamiento lineal y entregan paneles de carbono certificados por auditores independientes. Los cinco principales proveedores combinados controlan aproximadamente el 55% del gasto, lo que refleja un campo moderadamente concentrado que aún deja espacio para que las empresas emergentes enfocadas en el borde capturen cuota de nicho.

Los proveedores de servicios gestionados aprovechan las plataformas de automatización para enmascarar la complejidad multinube. Sus ofertas van desde canalizaciones de actualización de código de red del segundo día hasta plantillas de configuración listas para el cumplimiento normativo que satisfacen los requisitos de evidencia de DORA. A medida que las cadenas de suministro de transceptores ópticos se enfrentan a restricciones de exportación impulsadas geopolíticamente, las estrategias de adquisición favorecen a los proveedores capaces de garantizar volumen bajo contratos a largo plazo, lo que continúa moldeando el comportamiento de compra dentro del mercado de redes para centros de datos de los Países Bajos.

Líderes de la Industria de Redes para Centros de Datos de los Países Bajos

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Iron Mountain amplió su capacidad de centros de datos en Ámsterdam en 10 MW, alimentada íntegramente por energía renovable, reforzando las actualizaciones de redes de alta densidad.

- Mayo de 2025: NTT DATA presentó un programa global de construcción de centros de datos de USD 10.000 millones que se extiende hasta 2027 e incluye sitios metropolitanos neerlandeses.

- Abril de 2025: Colt Technology Services desinvirtió ocho centros de datos europeos, incluidas propiedades en Ámsterdam, a NorthC, añadiendo 25 MW de capacidad regional.

- Marzo de 2025: Ciena introdujo la óptica coherente WaveLogic 6 Extreme de 1,6 Tb/s orientada a las demandas de interconexión de IA y nube.

- Enero de 2025: La Ley de Resiliencia Operativa Digital (DORA) entró en vigor, endureciendo la gobernanza de riesgos de TIC para las entidades financieras de la UE.

- Diciembre de 2025: Westcon-Comstor se asoció con Juniper Networks para acelerar la adopción de Redes Nativas de IA en toda la región EMEA a través de AWS Marketplace.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de centros de datos de los Países Bajos como todo el hardware, los controles definidos por software y los servicios de soporte que conectan servidores, matrices de almacenamiento, dispositivos de seguridad y operadores externos dentro de centros de datos comerciales, de colocación, hiperescala y periféricos ubicados en el país. El enfoque abarca conmutadores Ethernet, routers, estructuras SAN, ADC, controladores SDN, interconexiones ópticas, dispositivos de seguridad de red y los servicios de ciclo de vida asociados, todo ello medido en términos de ingresos.

Exclusión del ámbito de aplicación: quedan fuera de este modelo los equipos LAN de campus desplegados únicamente en entornos de oficina y cualquier gasto en redes centrales o de acceso de telecomunicaciones puras.

������Գٲ�����ó��

- Por Componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de Área de Almacenamiento (SAN)

- Controladores de Entrega de Aplicaciones (ADC)

- Dispositivos de Seguridad de Red

- Controladores de Redes Definidas por Software (SDN)

- Interconexiones Ópticas

- Servicios

- Instalación e Integración

- Formación y Consultoría

- Soporte y Mantenimiento

- Servicios de Red Gestionados

- Productos

- Por Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Defensa

- Medios de Comunicación y Entretenimiento

- Sanidad y Ciencias de la Vida

- Fabricación e Industrial

- Otros Usuarios Finales

- Por Tipo de Centro de Datos

- ��DZ��dz�������ó��

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centros de Datos en el Borde/Micro

- Por Ancho de Banda

- Menor o Igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor de 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con operadores de colocación holandeses, arquitectos de la nube, proveedores de módulos ópticos e integradores de sistemas regionales de Ámsterdam, Groninga y Eindhoven. Sus datos sobre tasas de utilización, cambios en la densidad de puertos y precios de venta llenaron lagunas críticas y confirmaron las primeras conclusiones.

Investigación documental

Nuestros analistas empezaron con conjuntos de datos abiertos de CBS Statistics Netherlands, la Asociación Holandesa de Centros de Datos, sondas de tráfico RIPE Atlas, archivos de energía ACM y códigos comerciales de Eurostat para equipos de conmutación HS-8517. Los informes 10-K de las empresas, las listas de precios de los proveedores y los archivos de noticias de Dow Jones Factiva enriquecieron los valores de los envíos, mientras que las tendencias de las patentes de Questel señalaron las próximas rampas de diseño de 400 G. Las divisiones de ingresos de D&B Hoovers y las referencias de costes de IMTMA añadieron color a nivel de empresa. Las fuentes citadas son ilustrativas; muchas otras han contribuido a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los recuentos de bastidores comunicados por la DDA, los multiplica por la densidad de puertos ponderada y los ASP verificados para generar el gasto de 2025. Las listas de proveedores de conmutadores, sistemas ópticos y cortafuegos de red verifican los totales. Las variables clave incluyen la potencia de TI instalada (MW), la cuota de puertos 25-100 GbE, el valor de importación de equipos HS-8517.62, las tarifas eléctricas de los centros de datos y los ratios de adopción de SDN. Una regresión multivariante con superposiciones ARIMA amplía estos datos hasta 2030, tras lo cual el análisis de escenarios se ajusta a las perturbaciones de la política de captación de energía. Las lagunas ascendentes, como la falta de datos sobre los bordes de los centros, se cubren mediante aproximaciones de facturación de servicios gestionados recopiladas durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se comparan con los gastos históricos de la DDA, se someten a una revisión inter pares por parte de varios analistas y se verifican con fuentes primarias. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por acontecimientos políticos o de construcción de material.

Por qué nuestra línea de base de redes de centros de datos de los Países Bajos inspira confianza

Las estimaciones publicadas divergen porque los ámbitos de estudio, las bases monetarias y las cestas de componentes difieren incluso antes de comenzar los cálculos. Dos factores adicionales, la supuesta erosión del PEA y la cadencia de actualización, amplían a menudo el abismo.

Principales impulsores de las diferencias

Algunos editores agrupan software de virtualización y LAN de campus, lo que infla los totales.

Otros proyectan las tasas de crecimiento europeas en los Países Bajos sin tener en cuenta los límites de conexión a la red y las normas sobre el nitrógeno, que nosotros modelamos explícitamente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 0,96 MILLARDOS DE DÓLARES | Inteligencia de Mordor | - |

| USD 1,37 B (2024) | Consultoría global A | Incluye software de red y medias globales de ASP |

| 1.020 MILLONES DE DÓLARES | Consultoría regional B | Contabiliza los ingresos de formación y consultoría, base en euros no ajustada al tipo de cambio. |

La comparación demuestra que la disciplinada selección del alcance, el seguimiento de las variables y la actualización anual de Mordor generan una base de referencia transparente y repetible en la que los clientes pueden confiar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes para centros de datos de los Países Bajos?

El tamaño del mercado de redes para centros de datos de los Países Bajos se sitúa en USD 0,99 mil millones en 2026, con un valor proyectado de USD 1,14 mil millones para 2031.

¿Qué segmento crece más rápido en el mercado neerlandés?

Los Servicios registran la CAGR más alta del 6,18% hasta 2031 a medida que los operadores externalizan tareas de gestión, cumplimiento normativo y automatización.

¿A qué velocidad crecen los enlaces de más de 100 GbE?

Los puertos por encima de 100 GbE registran una CAGR del 7,19%, impulsados por los clústeres de entrenamiento de IA y las actualizaciones de interconexión de centros de datos.

¿Por qué la sanidad es un comprador creciente de equipos de red?

El reglamento del Espacio Europeo de Datos de Salud exige registros electrónicos de salud interoperables, impulsando a los hospitales a desplegar estructuras de red seguras y de alto ancho de banda.

¿Qué impacto tiene DORA en el gasto?

DORA obliga a las instituciones financieras a mantener resiliencia de doble sitio y monitoreo en tiempo real, aumentando la demanda de enlaces de replicación deterministas de 100 GbE y servicios de cumplimiento normativo gestionados.

¿Cómo influyen las tarifas energéticas en la elección de equipos?

Los elevados costos de electricidad neerlandeses fomentan la adopción de ópticas enchufables lineales y conmutadores de bajo consumo energético que reducen el consumo de energía por bit.

Última actualización de la página el: