Tamaño y Cuota del Mercado del Turismo de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Turismo de Marruecos por ���ϲ�����

El tamaño del mercado del turismo de Marruecos fue valorado en 2,33 mil millones de USD en 2025 y se estima que crecerá desde 2,48 mil millones de USD en 2026 hasta alcanzar los 3,39 mil millones de USD en 2031, a una CAGR del 6,47% durante el período de previsión (2026-2031). La fuerte llegada de visitantes internacionales, la expansión de la conectividad aérea y los incentivos gubernamentales específicos se combinan para mantener al mercado del turismo de Marruecos en una senda de crecimiento resiliente, a pesar de la creciente competencia regional. Los continuos desarrollos de infraestructura, como la inversión de 4.200 millones de USD en la ampliación de aeropuertos y la prevista extensión de la red ferroviaria de alta velocidad Al Boraq, están mejorando estratégicamente la accesibilidad geográfica de los destinos turísticos. Se prevé que estas iniciativas impulsen una mayor dispersión de los viajeros entre las regiones, al tiempo que promueven estancias medias más prolongadas, contribuyendo así al crecimiento general del mercado de viajes y turismo[1]Oficina Nacional Marroquí de Turismo, "Información de Viaje—Alojamiento para Todos los Presupuestos," visitmorocco.com . Las estrategias diversificadas de mercados emisores, especialmente la búsqueda agresiva de visitantes del Reino Unido y de América del Norte, reducen la dependencia excesiva de Francia y España y amortiguan las oscilaciones cíclicas de la demanda. Mientras tanto, segmentos de nicho como el surf, el golf, el turismo inducido por el cine y el ecoturismo desértico profundizan el compromiso del visitante, elevan el gasto per cápita y amplían la temporada tradicional. Las normativas de sostenibilidad diseñadas para hacer frente al estrés hídrico crítico incrementan los costes de los proyectos, pero también incentivan a los operadores a adoptar tecnologías innovadoras que pueden mejorar la competitividad a largo plazo.

Conclusiones Clave del Informe

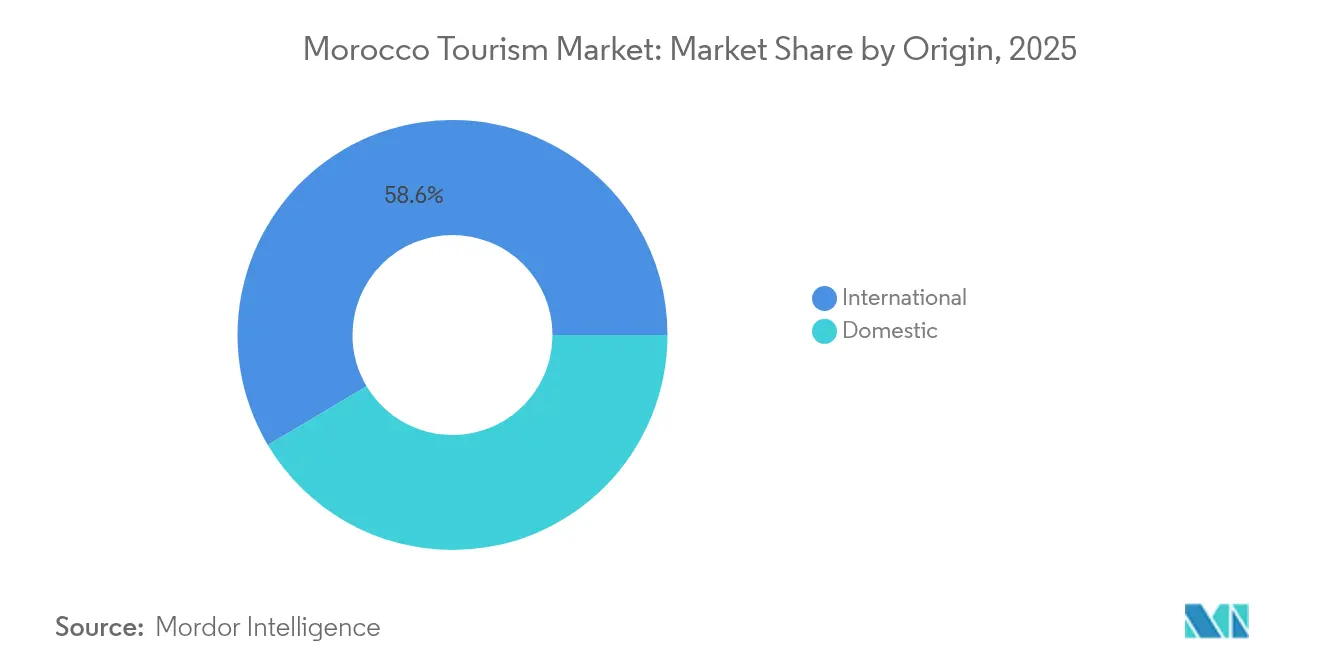

- Por origen, los visitantes internacionales lideraron con el 58,55% de la cuota del mercado del turismo de Marruecos en 2025 y se proyecta que crezcan a una CAGR del 8,19% hasta 2031.

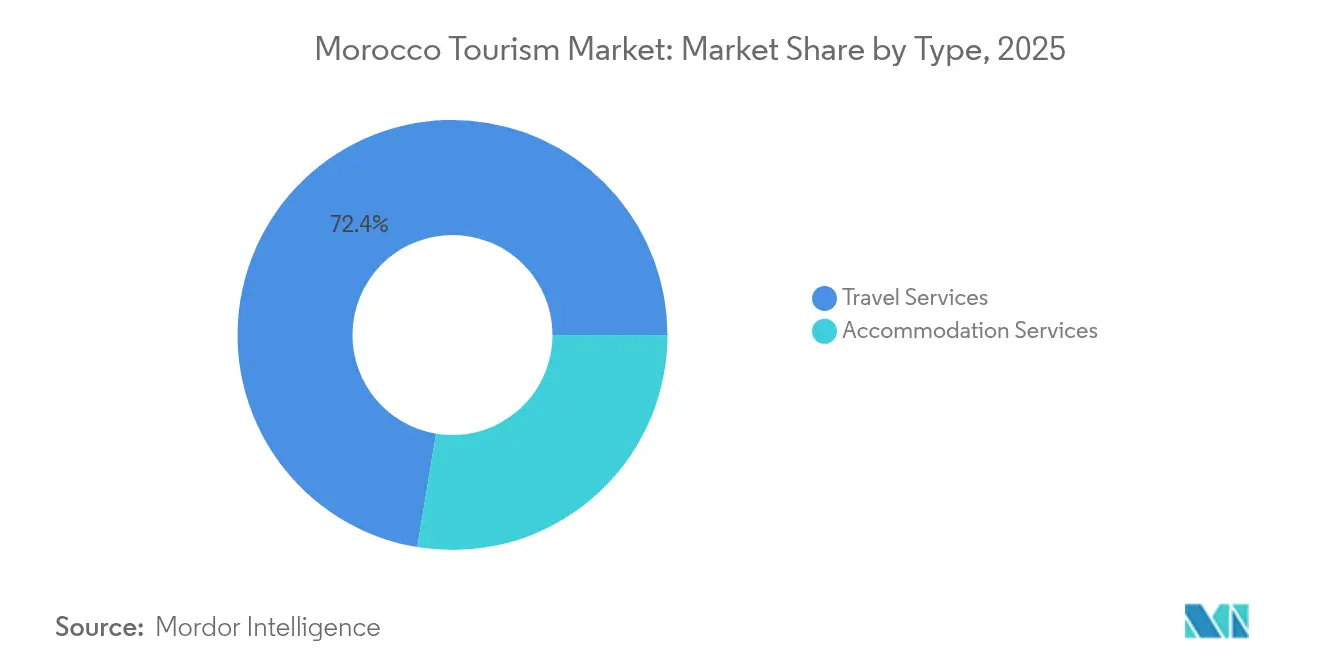

- Por tipo, los servicios de alojamiento representaron el 27,62% del tamaño del mercado del turismo de Marruecos en 2025 y se prevé que se expandan a una CAGR del 7,69% hasta 2031.

- Por propósito, el segmento MICE registró el mayor crecimiento proyectado, avanzando a una CAGR del 11,47% entre 2025 y 2031, mientras que el ocio retuvo el 69,85% de la cuota del mercado del turismo de Marruecos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Turismo de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor conectividad aérea y rutas de aerolíneas de bajo coste | +1.2% | Global, con una concentración en los corredores Europa-Marruecos | Mediano plazo (2-4 años) |

| Incentivos del Gobierno "Visión del Turismo de Marruecos 2030" | +0.9% | Nacional, con zonas prioritarias en Agadir, Tánger, Tetuán | Largo plazo (≥ 4 años) |

| Diversificación hacia nichos de surf, golf y ecoturismo desértico | +0.7% | Costa Atlántica, Alto Atlas, regiones de Draa-Tafilalet | Mediano plazo (2-4 años) |

| Lanzamiento del visado para nómadas digitales que atrae a visitantes de larga estancia | +0.5% | Centros urbanos: Marrakech, Casablanca, Rabat, Esauira | Corto plazo (≤ 2 años) |

| Ferrocarril de alta velocidad (Al Boraq) expansión a Agadir (prevista para 2028) | +0.8% | Corredor Casablanca-Rabat-Agadir | Largo plazo (≥ 4 años) |

| Rápido crecimiento del turismo inducido por el cine (estudios de Uarzazat) | +0.4% | Uarzazat, Alto Atlas, regiones desérticas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Mayor Conectividad Aérea y Rutas de Aerolíneas de Bajo Coste

La política de aviación de Marruecos aumenta la densidad de rutas y reduce las tarifas, lo que permite al mercado del turismo de Marruecos captar a los viajeros europeos de ingresos medios que anteriormente tenían precios inaccesibles. El vuelo directo de Delta entre Atlanta y Marrakech, que comenzará en octubre de 2025, abre un nuevo corredor norteamericano, reduciendo la dependencia de los itinerarios con múltiples escalas y mejorando la comodidad del viaje. Las inversiones estratégicas de Marruecos en infraestructura aeroportuaria, en particular la ampliación de las instalaciones de Casablanca para gestionar millones de pasajeros anuales, han mejorado significativamente la capacidad del país para sostener el creciente flujo de turistas. La liberalización del transporte aéreo ha llevado a una reducción de las tarifas aéreas medias en las principales rutas europeas, mejorando así la accesibilidad del mercado turístico de Marruecos para un público más amplio. Además, el crecimiento constante en la disponibilidad de plazas aéreas ha permitido a Marruecos asegurar una cuota competitiva de las llegadas internacionales del norte de África, a pesar de su huella geográfica relativamente pequeña dentro de la región.

Incentivos de la Visión 2030 del Turismo

El marco nacional de la Visión 2030 ofrece exenciones fiscales plurianuales, tramitación de permisos simplificada y financiación prioritaria de infraestructuras para impulsar la cartera hotelera y la oferta de experiencias. En 2024, las ciudades mejoraron su infraestructura portuaria para capitalizar la creciente demanda de turismo de cruceros. Simultáneamente, la introducción de bonificaciones que oscilan entre el 10% y el 30% sobre los presupuestos de producción cinematográfica elegibles incentivó el gasto de producción extranjera, impulsando la actividad económica en el sector del entretenimiento[2]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Promoción del Turismo: Una Oportunidad para las Zonas Rurales," giz.de . Los códigos de construcción ecológica obligatorios integrados en la Visión 2030 garantizan diseños de reciclaje de agua y eficiencia energética, protegiendo la disponibilidad de recursos a largo plazo. Al combinar incentivos con normas de sostenibilidad, Marruecos se posiciona como un destino premium durante todo el año, impulsando contribuciones estables a la CAGR del mercado del turismo de Marruecos.

Diversificación hacia el Surf, el Golf y el Ecoturismo Desértico

La creciente preferencia por las vacaciones basadas en actividades está impulsando un mayor gasto diario entre los turistas. Los turistas de surf que visitan Taghazout, atraídos por las olas del Atlántico, demuestran un gasto diario significativamente mayor en comparación con los visitantes tradicionales de playas masificadas, lo que pone de manifiesto un cambio en el comportamiento del consumidor hacia el turismo experiencial. Los campos de golf de calidad de campeonato en Marrakech atraen a golfistas adinerados de Europa y América del Norte que están dispuestos a pagar tarifas de hotel de lujo, ampliando aún más los ingresos del mercado turístico de Marruecos. Los campamentos de lujo en el desierto de Draa-Tafilalet demuestran una sólida estrategia de precios, con tarifas de habitación que superan significativamente los parámetros de referencia nacionales de la tarifa diaria media (ADR). Además, los proyectos de turismo comunitario, apoyados por GIZ, han contribuido a la creación de 1.700 oportunidades de empleo, con un énfasis notable en el empoderamiento de las mujeres al cubrir estos puestos predominantemente con trabajadoras[3]Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Económicas de la OCDE: Marruecos," oecd.org . Dado que estos nichos alcanzan su pico fuera de las temporadas tradicionales, suavizan las curvas de ocupación y elevan la utilización anual de los activos.

Lanzamiento del Visado para Nómadas Digitales

Marruecos Digital 2030 desplegó actualizaciones de banda ancha y servicios de administración electrónica que sustentan un visado para nómadas digitales de próximo lanzamiento, dirigido a profesionales en remoto de Europa y América del Norte. Los espacios de cotrabajo se están estableciendo cada vez más cerca de los distritos de la medina, combinando estratégicamente el patrimonio cultural con la infraestructura moderna para atraer a profesionales. Este enfoque permite al mercado turístico de Marruecos diversificar sus fuentes de ingresos fomentando estancias más prolongadas sin sobrecargar las capacidades máximas del verano. El éxito de esta iniciativa está condicionado a la disponibilidad de internet de gigabit de alta velocidad y a la aplicación de políticas de residencia transparentes que reduzcan las complejidades administrativas, mejorando así la experiencia general del usuario.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La estacionalidad provoca una infrautilización de la capacidad | -0.8% | Nacional, especialmente los destinos costeros | Mediano plazo (2-4 años) |

| Excesiva dependencia de los mercados emisores europeos | -0.6% | Nacional, con mayor impacto en los complejos turísticos de la costa atlántica | Largo plazo (≥ 4 años) |

| Escasez de oferta hotelera de categoría media fuera de Marrakech y Agadir | -0.5% | Ciudades secundarias: Fez, Mequínez, Tánger, Esauira | Mediano plazo (2-4 años) |

| Estrés hídrico y regulaciones de sostenibilidad que limitan nuevos complejos turísticos | -0.7% | Regiones áridas, desarrollos costeros, complejos de golf | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Estacionalidad que Provoca Infrautilización de la Capacidad

La reducción estacional del personal en la industria hotelera aumenta los gastos de formación y crea barreras para el avance profesional, afectando la estabilidad de la fuerza laboral. Los costes fijos generales, que persisten a lo largo del año, reducen el retorno sobre la inversión (ROI) y plantean desafíos para obtener financiación para nuevos desarrollos en el mercado turístico de Marruecos. Los campamentos en el desierto, que experimentan picos de demanda contracíclica durante los inviernos europeos, siguen siendo una oportunidad infrautilizada debido a los insuficientes esfuerzos de comercialización. Las iniciativas gubernamentales, como los festivales culturales y los eventos MICE (Reuniones, Incentivos, Conferencias y Exposiciones), proporcionan cierto alivio durante los períodos de baja temporada. Sin embargo, estas medidas aún no han alcanzado la escala necesaria para estabilizar eficazmente las fluctuaciones en los volúmenes del turismo de ocio.

Estrés Hídrico y Regulaciones de Sostenibilidad

Los embalses de los pantanos están operando significativamente por debajo de su capacidad, mientras que los recursos de aguas subterráneas de Marrakech han experimentado un marcado agotamiento a lo largo de los años. La aplicación de las medidas de cumplimiento ha resultado en un aumento de los costes de desarrollo y en plazos de aprobación de proyectos más prolongados, lo que obstaculiza la expansión crítica del stock de habitaciones en el mercado. Los complejos de golf, debido a sus elevados requisitos de riego, enfrentan un escrutinio regulatorio más intenso. Además, la carga financiera de abordar la erosión costera, que representa un riesgo sustancial para las propiedades frente al mar, continúa aumentando. Los participantes del mercado que invierten en soluciones avanzadas como tecnologías de desalinización, sistemas de reciclaje de aguas grises e infraestructura resistente a la sequía están mejor posicionados para mitigar los riesgos y garantizar la sostenibilidad de los activos a largo plazo. Por el contrario, los operadores que retrasen la adopción de dichas medidas pueden encontrarse con oportunidades de crecimiento restringidas, lo que podría frenar la CAGR del mercado turístico durante el período de previsión.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Origen: Los Visitantes Internacionales Impulsan el Crecimiento Premium

Las llegadas internacionales representaron el 58,55% del mercado del turismo de Marruecos en 2025 y se prevé que avancen a una CAGR del 8,19%, respaldadas por 6,4 millones de plazas aéreas anuales que conectan Francia, España, el Reino Unido y los crecientes destinos de embarque de América del Norte. El mercado turístico de Marruecos, impulsado principalmente por los viajeros internacionales, está proyectado para experimentar un crecimiento sustancial en los próximos años. La expansión estratégica de la flota de Royal Air Maroc demuestra un esfuerzo focalizado por mejorar la capacidad del país para el turismo de entrada, en consonancia con los objetivos de crecimiento a largo plazo. Además, la implementación de medidas de facilitación de visados y puertas biométricas electrónicas refleja el compromiso de mejorar la eficiencia operativa en los puntos de entrada, creando así una experiencia fluida y positiva para los visitantes a su llegada.

El turismo doméstico, que constituye una parte notable del mercado, se está expandiendo a un ritmo más lento debido al limitado poder adquisitivo de los hogares y a la persistente estacionalidad. Sin embargo, el desarrollo de corredores ferroviarios de alta velocidad está mejorando la conectividad al reducir los tiempos de viaje entre ciudades y creando más oportunidades para viajes de corta duración, especialmente durante los fines de semana. En contraste, los turistas internacionales demuestran un gasto diario significativamente mayor en comparación con los viajeros locales, lo que refuerza su contribución sustancial a los ingresos totales del turismo. La creciente presencia de nómadas digitales, caracterizada por estancias prolongadas, está impulsando aún más los ingresos per cápita. Esta tendencia está fomentando la demanda de alquileres de apartamentos a largo plazo y estimulando el crecimiento de los servicios en los barrios locales. Estas dinámicas en evolución están elevando colectivamente el panorama competitivo del mercado turístico de Marruecos, estableciendo puntos de referencia más altos para los participantes del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: Los Servicios de Alojamiento Lideran la Creación de Valor

Los Servicios de Alojamiento captaron el 27,62% de los ingresos en 2025 y se prevé que ofrezcan una CAGR más rápida del 7,69% ante el ajuste de la oferta de habitaciones. Se proyecta que el segmento de alojamiento turístico en Marruecos experimente un crecimiento notable en los próximos años. Actualmente, Marrakech y Agadir dominan el mercado, concentrando una parte sustancial del inventario de alojamiento clasificado. Sin embargo, los principales operadores hoteleros están desplazando estratégicamente su atención hacia oportunidades emergentes en ciudades como Tánger, Fez y Esauira. Estas ciudades, que tradicionalmente han estado desatendidas, presentan un potencial significativo de expansión e inversión, en consonancia con las dinámicas cambiantes del mercado.

La introducción de propiedades como Four Seasons Rabat, Ritz-Carlton Rabat y Radisson Casablanca refleja la creciente confianza en el potencial de generación de rendimientos premium dentro del mercado turístico de Marruecos. Sin embargo, el mercado sigue enfrentando un déficit significativo en la disponibilidad de habitaciones, particularmente dentro del segmento de hoteles de 3 a 4 estrellas, que es fundamental para atraer a viajeros de ingresos medios. Los inversores que aprovechan las técnicas de construcción modular y adoptan modelos operativos eficientes están posicionados para acelerar los plazos de los proyectos y satisfacer esta demanda insatisfecha de manera efectiva. Mientras tanto, los proveedores de servicios de viaje se ven obstaculizados por los desafíos de la estacionalidad. La integración estratégica con redes ferroviarias, de cruceros y aéreas podría permitir la creación de experiencias de viaje combinadas, mejorando así los flujos de ingresos por billetes y el rendimiento general del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Propósito: El Turismo MICE Emerge como Motor de Crecimiento

El ocio retuvo el 69,85% de la cuota de ingresos en 2025, beneficiándose del patrimonio cultural, las playas y el atractivo cinematográfico de Marruecos. Las actividades turísticas en Uarzazat se están diversificando cada vez más, con los recorridos por localizaciones de rodaje emergiendo como un complemento significativo a los itinerarios tradicionales centrados en el zoco y la medina. Esta tendencia está impulsando un interés sostenido en destinos más allá de Marrakech. Al mismo tiempo, el segmento de viajes de negocios, si bien representa una proporción menor del mercado global de viajes, está experimentando un crecimiento constante. Esta expansión se atribuye a los esfuerzos estratégicos de Marruecos por mejorar las relaciones comerciales en todo el continente africano y a su papel como sede de diversas cumbres multilaterales.

La demanda MICE, con una CAGR del 11,47%, se beneficia de los nuevos centros de convenciones en Casablanca y Rabat, y de las instalaciones previstas en Agadir. Se proyecta que el segmento MICE dentro del mercado turístico de Marruecos experimente un crecimiento significativo para 2030. Esta expansión se atribuye a la implementación de políticas de visado favorables para eventos y al desarrollo de una infraestructura hotelera dedicada, diseñada para atender eventos empresariales y conferencias. Los segmentos religioso, VFR y especializados en conjunto cubren la demanda restante, aportando volúmenes de base estables que contribuyen a amortiguar la volatilidad. En general, la diversificación por propósito distribuye los ingresos a lo largo de las temporadas y mitiga los impactos macroeconómicos, apoyando la estabilidad a largo plazo del mercado del turismo de Marruecos.

Análisis Geográfico

En 2024, Marrakech mantuvo su posición como principal contribuyente al mercado turístico de Marruecos, impulsada por su consolidada infraestructura hotelera, su fiable conectividad aérea y el atractivo perdurable de su icónica medina. La ciudad ha implementado iniciativas de sostenibilidad proactivas, incluidos sistemas obligatorios de reciclaje de aguas grises y restricciones en el tamaño de las piscinas, para abordar los desafíos de conservación de las aguas subterráneas sin que el número de visitantes se vea afectado. Agadir, por su parte, aprovechó su favorable clima de playa durante todo el año y su proximidad a destacados destinos de surf como Taghazout, lo que ha contribuido a un aumento de las tarifas diarias promedio. El anticipado lanzamiento del enlace ferroviario Al Boraq, que reducirá significativamente el tiempo de viaje entre Casablanca y Agadir a 90 minutos, se espera que facilite los itinerarios de viaje a múltiples ciudades. Este desarrollo es probable que distribuya el flujo turístico de manera más uniforme entre las regiones y mejore la generación global de ingresos dentro del mercado turístico de Marruecos.

Casablanca continúa siendo la principal puerta de entrada empresarial de Marruecos, y la modernización de su aeropuerto refuerza su posición como centro neurálgico del comercio y los viajes. Fez, Mequínez y Rabat, a pesar de su reconocimiento como sitios del patrimonio de la UNESCO, enfrentan desafíos para atraer inversiones hoteleras de categoría media. Sin embargo, la reciente introducción de alojamientos de lujo en Rabat indica un esfuerzo estratégico por reposicionar la ciudad dentro del mercado turístico. Los puertos del norte cercanos a Tánger se han beneficiado de las mejoras en las terminales de cruceros, que han aumentado las llegadas de barcos mediterráneos y han creado oportunidades para excursiones al interior, diversificando así la oferta turística de la región.

Las regiones desérticas, lideradas por Uarzazat, están experimentando un crecimiento impulsado por el turismo cinematográfico y las experiencias de alto valor en campamentos del desierto. No obstante, el potencial de expansión de la región está limitado por problemas críticos como la escasez de agua y la insuficiente infraestructura de carreteras pavimentadas. La erosión costera, que genera costes anuales significativos, representa un riesgo sustancial para la sostenibilidad de los desarrollos frente al mar. Las ciudades secundarias como Chefchauen y Esauira demuestran un potencial sin explotar en el ecoturismo y el turismo cultural. Aprovechar este potencial requerirá inversiones específicas en infraestructura de transporte e iniciativas de comercialización para mejorar su contribución al mercado turístico global de Marruecos.

Panorama Competitivo

El mercado del turismo de Marruecos está muy fragmentado; los cinco mayores operadores controlan una pequeña parte combinada de los ingresos, lo que fomenta la competencia de precios y la diferenciación del servicio. Royal Air Maroc domina el acceso aéreo, pero se enfrenta a la rivalidad de las aerolíneas de bajo coste que ofrecen un crecimiento de capacidad de dos dígitos y erosionan las primas de tarifa. Las cadenas hoteleras globales despliegan estrategias multimarca —Accor enfatiza las marcas de categoría media Novotel e Ibis, mientras que Marriott avanza con el lujo St. Regis y el servicio selecto Moxy— para captar diversos segmentos de demanda.

Los grupos locales como Tikida aprovechan su profundo conocimiento del mercado para desarrollar complejos turísticos fuera de los corredores clásicos, mientras que los riads independientes siguen siendo vitales en los distritos de la medina, donde la autenticidad boutique genera fidelidad. Los gigantes de las agencias de viajes en línea (OTA) Booking Holdings y Expedia intensifican el marketing digital, empujando a los proveedores hacia la fijación de precios dinámica y los programas de fidelización de reservas directas para reducir la pérdida por comisiones.

Los operadores especializados capitalizan en los nichos: los campamentos de surf se alinean con instructores extranjeros, los organizadores de paquetes de golf se asocian con los campos mejor clasificados, y las marcas de campamentos en el desierto integran sesiones privadas de astronomía para justificar las primas de tarifa. Las capacidades de sostenibilidad diferencian cada vez más a los ganadores; las propiedades que muestran reciclaje de agua y energía solar mejoran la percepción de la marca y mitigan los riesgos regulatorios que podrían limitar la futura expansión del mercado del turismo de Marruecos.

Líderes de la Industria del Turismo de Marruecos

Royal Air Maroc

Accor SA

Marriott International Inc.

TUI Group

FTI Touristik

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Delta Air Lines inauguró el servicio sin escalas Atlanta–Marrakech, creando el primer enlace directo de Marruecos con el sureste de los Estados Unidos y añadiendo 3.000 plazas semanales.

- Marzo de 2025: TUI Group confirmó su hotel número 500 en todo el mundo, un complejo turístico integrado de 400 habitaciones en Agadir previsto para apertura en 2027 y en consonancia con la demanda de turismo de playa.

- Diciembre de 2024: Four Seasons inauguró un complejo turístico de 200 habitaciones en Rabat, elevando las credenciales de lujo de la ciudad e integrando instalaciones para conferencias atractivas para eventos diplomáticos.

- Septiembre de 2024: Ritz-Carlton inauguró una propiedad de 117 habitaciones en Rabat con 1.200 m² de espacio para salón de baile diseñado para reuniones MICE de alto nivel.

Alcance del Informe del Mercado del Turismo de Marruecos

La Industria del Turismo y Hotelería de Marruecos está Segmentada por Origen (�ٴdz�é���پ����� e Internacional), por Destino (Marrakech, Agadir+Taghazout, Casablanca, Rabat, Tánger y Otros Destinos), por Tipo (Servicios de Alojamiento y Servicios de Viaje). El informe ofrece el Tamaño del Mercado y las previsiones para el Mercado del Turismo y Hotelería de Marruecos en Valor (Miles de Millones de USD) para todos los segmentos anteriores.

| �ٴdz�é���پ����� |

| Internacional |

| Servicios de Alojamiento |

| Servicios de Viaje |

| Ocio |

| Negocios |

| Visita a Amigos y Familiares (VFR) |

| Religioso |

| Reuniones-Incentivos-Conferencias-Exposiciones (MICE) |

| Otros Propósitos |

| Por Origen | �ٴdz�é���پ����� |

| Internacional | |

| Por Tipo | Servicios de Alojamiento |

| Servicios de Viaje | |

| Por Propósito | Ocio |

| Negocios | |

| Visita a Amigos y Familiares (VFR) | |

| Religioso | |

| Reuniones-Incentivos-Conferencias-Exposiciones (MICE) | |

| Otros Propósitos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado del turismo de Marruecos en 2026?

El tamaño del mercado del turismo de Marruecos es de 2,48 mil millones de USD en 2026 y se prevé que alcance los 3,39 mil millones de USD en 2031.

¿Qué está impulsando el crecimiento en las llegadas de visitantes a Marruecos?

La mayor conectividad aérea, los incentivos de la Visión 2030 y la diversificación hacia el surf, el golf, el cine y el ecoturismo desértico son los principales impulsores del crecimiento.

¿Qué segmento se está expandiendo más rápido?

El turismo MICE muestra el mayor crecimiento previsto con una CAGR del 11,47%, a medida que Marruecos desarrolla modernas instalaciones para convenciones.

¿Por qué el estrés hídrico es una preocupación para el turismo marroquí?

Debido a los críticamente bajos niveles de los embalses, se han implementado medidas regulatorias para imponer el reciclaje de agua y establecer restricciones en el paisajismo de los complejos turísticos, con el objetivo de optimizar la gestión de los limitados recursos hídricos.

¿Qué ciudades concentran la mayoría de las pernoctaciones?

Marrakech representa una parte significativa de las pernoctaciones, con Agadir contribuyendo de manera notable, mientras que ciudades secundarias como Fez y Tánger se centran en mejorar sus capacidades de alojamiento.

¿Qué tan fragmentado está el panorama competitivo?

El mercado exhibe una fragmentación significativa, con las cinco principales empresas captando una parte considerable de los ingresos. Este escenario pone de relieve oportunidades sustanciales para los posibles nuevos participantes.

Última actualización de la página el: