Tamaño y �ʲ����پ������貹����ó�� del Mercado de MNO de Telecomunicaciones de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Marruecos por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Marruecos fue valorado en USD 3,73 mil millones en 2025 y se estima que crecerá desde USD 3,87 mil millones en 2026 hasta alcanzar USD 4,64 mil millones en 2031, a una CAGR del 3,72% durante el período de previsión (2026-2031).

Esta expansión refleja un cambio gradual desde el crecimiento puro de suscriptores hacia la optimización de ingresos a través de servicios habilitados por 5G, backhaul de fibra y soluciones de grado empresarial. La modernización de redes, las iniciativas estratégicas de compartición de infraestructura y un programa gubernamental de fibra en aceleración inciden en las estrategias de los operadores, mientras que las cuotas de mercado casi igualadas entre Inwi, Maroc Telecom y Orange Maroc crean un entorno de precios agresivo que comprime los márgenes. La supervisión regulatoria se intensifica con cuantiosas sanciones anticompetitivas y la desagregación obligatoria del bucle local, lo que empuja a los operadores establecidos a colaborar en vehículos neutros de FiberCo y TowerCo para reducir los desembolsos de capital. La demanda de datos impulsada por los jóvenes y la inversión extranjera directa en corredores industriales sustentan el crecimiento del tráfico a medio plazo, mientras que la sustitución de voz y mensajería por OTT frena los ingresos heredados. En general, el mercado de MNO de telecomunicaciones de Marruecos ha entrado en una fase de maduración centrada en la diferenciación por calidad de servicio más que en la adición de suscriptores.

Conclusiones Clave del Informe

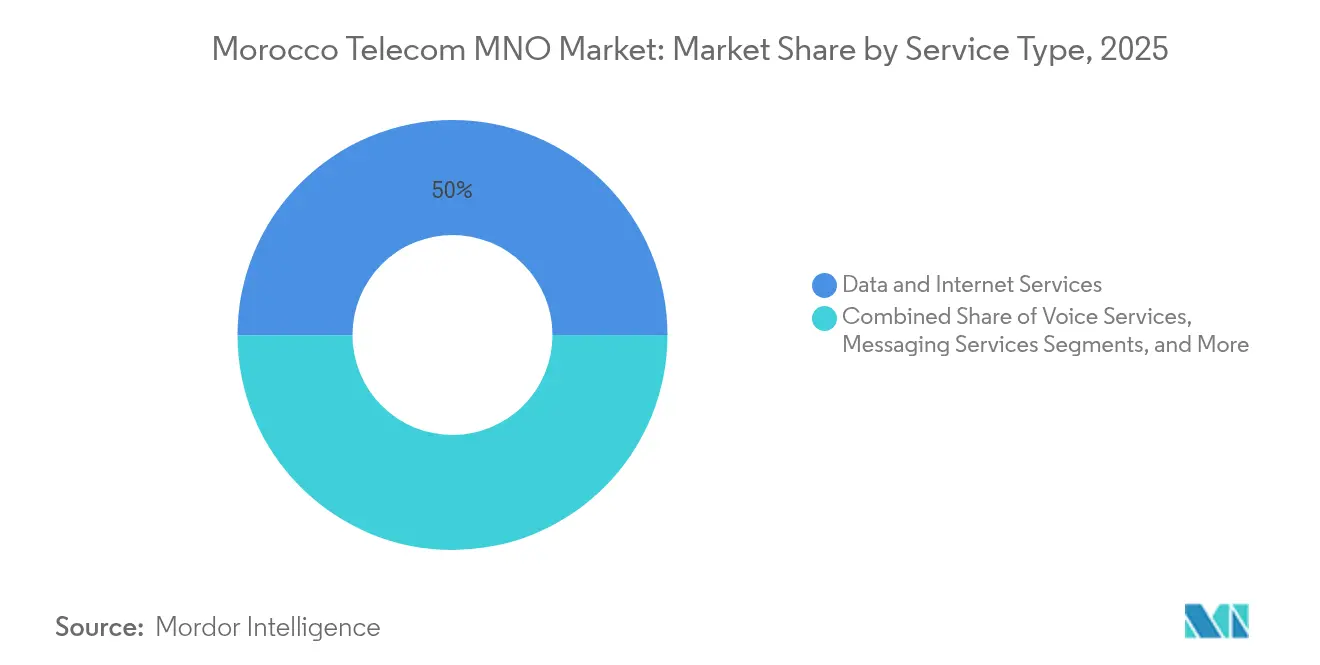

- Por tipo de servicio, los servicios de datos e internet lideraron con el 50,02% de la participación del mercado de MNO de telecomunicaciones de Marruecos en 2025, mientras que los servicios de IoT y M2M están posicionados para expandirse a una CAGR del 3,84% hasta 2031.

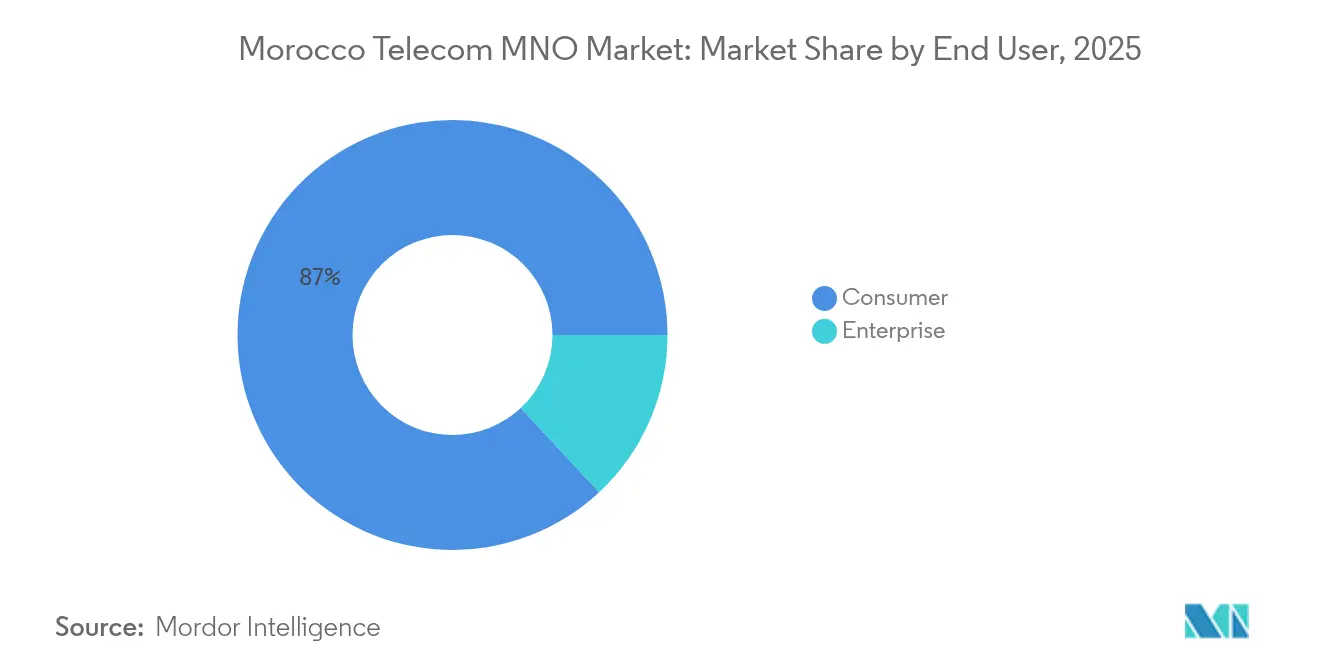

- Por usuario final, el segmento de consumidores representó el 86,95% del tamaño del mercado de MNO de telecomunicaciones de Marruecos en 2025; se proyecta que el segmento empresarial crezca a una CAGR del 4,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Subastas de espectro 5G y despliegue 2025-2030 | +1.2% | Casablanca, Rabat, Marrakech primero | Medio plazo (2-4 años) |

| Aumento del consumo de datos móviles entre la población menor de 30 años de Marruecos | +0.8% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Programa gubernamental de inversión en fibra "Marruecos Digital 2030" | +0.6% | Zonas rurales y con escasa cobertura | Largo plazo (≥ 4 años) |

| Adopción urbana de paquetes convergentes de cuádruple servicio | +0.4% | Ciudades principales y secundarias | Medio plazo (2-4 años) |

| Demanda empresarial de redes LTE/5G privadas en zonas industriales | +0.3% | Tánger, Casablanca, Kenitra | Medio plazo (2-4 años) |

| IED de deslocalización cercana que impulsa el tráfico mayorista internacional | +0.2% | Centros de datos costeros | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Subastas de Espectro 5G Impulsan la Modernización de Redes

La subasta de 5G programada para noviembre de 2025 representa un punto de inflexión estratégico para el mercado de MNO de telecomunicaciones de Marruecos. Se espera que las licencias en las bandas de 3,5 GHz y 700 MHz aceleren la cobertura al 25% de la población para 2026 y al 70% para 2030, creando capacidad para el IoT industrial, las plataformas de ciudades inteligentes y las aplicaciones de consumo inmersivas [1]Paula Gilbert, "Marruecos lanzará el 5G en noviembre de 2025," Connecting Africa, connectingafrica.com. Los centros de innovación de Nokia suministrarán a los operadores locales soluciones avanzadas de radio y núcleo de red que acortan el tiempo de comercialización. Las normas de la ANRT obligan ahora a compartir infraestructuras, abriendo bandas de espectro premium a los licenciatarios más pequeños y reduciendo los costes de despliegue redundante. Las empresas conjuntas como la TowerCo de Maroc Telecom e Inwi ilustran cómo los operadores agrupan activos pasivos para apoyar un despliegue más rápido mientras protegen el flujo de caja. Como resultado, se prevé que la intensidad de capital disminuya en casi 200 puntos básicos respecto a los niveles de 2024, liberando efectivo que puede redirigirse hacia el desarrollo de servicios empresariales y herramientas de experiencia del cliente.

Marruecos Digital 2030 Acelera la Infraestructura de Fibra

Marruecos Digital 2030 tiene como objetivo 5,6 millones de enlaces de fibra para hogares en 2030, más del doble de las 2,5 millones de líneas de banda ancha fija registradas en septiembre de 2024. Los subsidios gubernamentales, la simplificación de permisos y las nuevas normas de compartición de conductos sustentan el programa, permitiendo a las empresas de servicios públicos y ferroviarias arrendar fibra oscura a tarifas reducidas a los operadores móviles. Inwi y Orange desafían cada vez más el dominio del cobre heredado de Maroc Telecom aprovechando los derechos de paso de las redes de distribución eléctrica. Las velocidades de carga medianas a nivel nacional alcanzaron 31,86 Mbps a principios de 2025, las más altas del norte de África, cumpliendo los requisitos de latencia y simetría de la coubicación en centros de datos, la migración a la nube y las cargas de trabajo de análisis avanzado.

La Demanda Empresarial Transforma la Combinación de Ingresos

Las redes LTE y 5G privadas en parques industriales simbolizan un giro desde la conectividad de consumo hacia la habilitación de la transformación digital empresarial. El memorando de entendimiento entre Vodafone y Maroc Telecom de abril de 2025 agrupa SD-WAN, MEC, orquestación en la nube y ciberseguridad en una única oferta respaldada por SLA para plantas de automoción, logística y aeroespacial agrupadas en torno a Tánger Med y las zonas de libre comercio de Casablanca [2]Jasdip Sensi, "Vodafone se expande en África con el MoU de Maroc Telecom," Capacity Media, capacitymedia.com. Los chipsets RedCap, con un precio cercano al LTE Cat-1 pero actualizables por firmware a 5G, reducen el coste total de propiedad para soluciones de seguimiento de activos, medición inteligente y mantenimiento predictivo. A medida que las sedes regionales se trasladan a Marruecos para aprovechar las cadenas de suministro transmediterráneas, los operadores tienen la oportunidad de monetizar el tránsito IP mayorista, la interconexión multinube y las ofertas de seguridad gestionada, amortiguando el declive del roaming tradicional y la voz internacional.

La Demografía Juvenil Impulsa el Consumo de Datos

Aproximadamente dos tercios de los 38 millones de ciudadanos de Marruecos tienen menos de 30 años, y este grupo representa el 78% del tráfico total de datos móviles. Los paquetes ilimitados de redes sociales y los complementos de transmisión de vídeo comprenden ahora el 41% del ARPU de prepago, mientras que los ingresos tradicionales de voz y SMS cayeron un 8% interanual en 2024. El aumento obliga a los operadores a densificar las redes LTE en distritos densamente poblados y a desplegar nodos de distribución de contenido en centros de datos perimetrales para evitar la congestión. Para preservar la monetización, los operadores han introducido paquetes de Calidad de Servicio escalonados que cobran tarifas premium por latencia de nivel de juego o vídeo sin publicidad. Las asociaciones con plataformas locales de aprendizaje electrónico y fintech integran aún más la marca del operador en los estilos de vida digitales de los jóvenes, contribuyendo con ingresos de servicio incrementales que compensan parcialmente la dilución de precios en el acceso básico.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa competencia de precios que erosiona el ARPU | -0.9% | Mercados urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Elevadas multas regulatorias y costes de cumplimiento para los operadores establecidos | -0.6% | Centrado en operadores establecidos | Medio plazo (2-4 años) |

| Prolongadas aprobaciones de derechos de paso para fibra rural | -0.3% | Provincias del interior | Largo plazo (≥ 4 años) |

| Sustitución por OTT de los ingresos de voz internacional y SMS | -0.4% | Segmentos urbanos centrados en jóvenes | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Competencia de Precios Intensifica la Presión sobre el ARPU

Las cuotas casi igualadas, Inwi 35,3%, Maroc Telecom 32,5%, Orange Maroc 32,3%, han desencadenado un ciclo interminable de descuentos de cabecera, paquetes ilimitados y obsequios de fidelización que arrastraron el ARPU móvil combinado a USD 4,8 en el segundo trimestre de 2025, una caída secuencial del 6% [3]Africa Intelligence staff, "Maroc: Moov Africa à la rescousse de Maroc Telecom," Africa Intelligence, africaintelligence.fr. Los ingresos domésticos de Maroc Telecom se contrajeron un 3,9% en el primer semestre de 2024, lo que obligó al grupo a depender de las filiales de Moov Africa para la estabilidad de los ingresos totales. Los incentivos regulatorios como la portabilidad numérica instantánea y los quioscos de registro de SIM han reducido las barreras de cambio, amplificando la rotación de clientes e inflando los costes de adquisición. Los operadores contrarrestan esto con la venta cruzada de complementos de fibra para el hogar, OTT-TV y microseguros, aunque las elevadas tarifas de licencias de contenido atenúan el alivio de los márgenes. La agresividad persistente en precios podría recortar casi USD 120 millones en ingresos sectoriales para 2027, limitando los fondos para las actualizaciones del núcleo 5G y la expansión del backhaul rural.

La Aplicación Regulatoria Eleva los Costes de Cumplimiento

El marco punitivo de la ANRT ha alcanzado una nueva severidad: una indemnización de USD 635 millones a Inwi más una multa de USD 333 millones por bucle local contra Maroc Telecom superaron conjuntamente el beneficio neto anual de este último en 2023 de USD 615 millones. Los operadores deben ahora reservar el 5% del capex anual para auditorías de Calidad de Servicio obligatorias, simulacros de ciberseguridad y contribuciones al servicio universal. El cumplimiento se extiende a portales de gestión de espectro compartido y paneles de reclamaciones de consumidores en tiempo real, sistemas que imponen gastos operativos continuos sin ventajas inmediatas de monetización. Si bien las medidas fomentan un entorno competitivo más justo y protegen el bienestar del consumidor, el impacto acumulado en el flujo de caja podría recortar el crecimiento efectivo del tamaño del mercado de MNO de telecomunicaciones de Marruecos en 30 puntos básicos a lo largo del horizonte de previsión, a menos que se compense con ganancias de eficiencia o racionalización tarifaria.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Lideran la Transformación de Ingresos

Los servicios de datos e internet captaron el 50,02% de la participación del mercado de MNO de telecomunicaciones de Marruecos en 2025. Este dominio surge del aumento en la adopción de teléfonos inteligentes, el despliegue de la agregación de portadoras en redes 4G y el inminente lanzamiento del 5G que promete latencia inferior a 10 ms y rendimiento de gigabit. Mientras tanto, se prevé que el tamaño del mercado de MNO de telecomunicaciones de Marruecos para los servicios de IoT y M2M aumente a una CAGR del 3,84% a medida que los estándares RedCap reducen los costes de los módulos. Los operadores están agrupando miniclústeres de computación perimetral con segmentos de red privada para capturar casos de uso de automatización industrial, agricultura inteligente y redes eléctricas inteligentes.

Los ingresos por voz continúan cayendo a medida que la voz OTT se generaliza, incluso entre los usuarios de ingresos medios. La mensajería enfrenta una caída más pronunciada dada la ubicuidad de WhatsApp y Telegram. Para reafirmar su relevancia, los operadores incluyen plataformas sociales con tarifa cero en planes escalonados y aprovechan la mensajería empresarial RCS para atraer presupuestos de publicidad empresarial. Los paquetes de PayTV y OTT están experimentando una tracción inicial dentro de las ofertas convergentes de cuádruple servicio. El mayorista internacional, el roaming y los servicios de valor añadido completan el portafolio, impulsados por el creciente estatus de Marruecos como centro de conectividad norte-sur a través del cable submarino Medusa que aterriza en Nador West Med.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Impulsa el Crecimiento Premium

Se proyecta que el segmento empresarial crezca a una sólida CAGR del 4,43% hasta 2031. Los ciclos de ventas se centran en SD-WAN gestionado, comunicaciones unificadas como servicio y conexiones seguras a la nube, todo respaldado por SLA que garantizan una latencia de ida y vuelta inferior a 20 ms en rutas domésticas. Las plantas de fabricación en Tánger Automotive City y las zonas de libre comercio cercanas a Casablanca solicitan cada vez más segmentos privados de 5G para automatizar robots, cámaras de control de calidad y flotas de vehículos de guiado automático.

El segmento de consumidores sigue siendo numéricamente dominante, capturando el 86,95% de la participación del mercado de MNO de telecomunicaciones de Marruecos en 2025. Los operadores buscan estabilizar el ARPU del consumidor agrupando fibra hasta el hogar, televisión lineal, SVOD, móvil y financiación de dispositivos en facturas únicas. Las aplicaciones de fidelización que intercambian puntos por vales de comercio electrónico apoyan la reducción de la rotación de clientes. Los clientes jóvenes de alto consumo son el objetivo de planes ilimitados con límite de uso justo que incluyen niveles de red premium durante las horas pico de juego, generando un incremento marginal del ARPU sin comprometer la economía de la red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los corredores Casablanca-Rabat-Temara y Marrakech-Safi representan conjuntamente el 42,58% de los ingresos del mercado de MNO de telecomunicaciones de Marruecos, sustentados por una alta densidad de población, redes LTE-Advanced avanzadas y un despliegue temprano de 5G previsto para noviembre de 2025. Las provincias costeras atraen construcciones de centros de datos por parte de hiperescaladores internacionales, amplificando la demanda de backhaul mayorista y los volúmenes de tránsito IP internacional.

Las provincias del interior, como Fes-Meknes y Drâa-Tafilalet, se quedan atrás en la penetración de fibra, limitadas por prolongadas aprobaciones de derechos de paso que inflan los costes de despliegue. Marruecos Digital 2030 destina USD 429 millones en subsidios para cerrar esta brecha, permitiendo a los operadores extender el backhaul de fibra y el acceso inalámbrico fijo a comunas remotas. Las velocidades de descarga medianas de 35,57 Mbps ya superan a los pares regionales, pero los núcleos rurales aún promedian menos de 18 Mbps, lo que indica margen para la mejora de la calidad de servicio. Los operadores combinan microondas y 5G NR de banda baja para una cobertura de área amplia rentable, aprovechando los incentivos del fondo de servicio universal para sufragar la construcción de torres.

A nivel internacional, la ubicación norte-sur de Marruecos proporciona un atajo estratégico para los cables Europa-África Occidental. El sistema Medusa de 8.760 km conectará Nador West Med con Marsella, Barcelona y Lisboa, posicionando al país como punto de interconexión neutral e impulsando el crecimiento de centros de datos de operador neutro. Para los operadores, el arrendamiento mayorista de espectro en estas rutas ofrece una fuente de ingresos anticíclica que mitiga la erosión de precios doméstica. Los acuerdos de roaming transfronterizo con Mauritania y Senegal diversifican aún más los ingresos.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Marruecos opera como un oligopolio equilibrado en el que Inwi, Maroc Telecom y Orange Maroc se reparten cuotas dentro de una banda de 3 puntos porcentuales, desencadenando una agresiva guerra promocional. La estabilidad de la cuota de mercado enmascara una rotación subyacente, ya que cada operador intercambia clientes que persiguen períodos de descuento iniciales.

Las estrategias de infraestructura colaborativa marcan un segundo eje competitivo. La FiberCo conjunta de Maroc Telecom e Inwi controla 16.400 km de fibra metropolitana; su brazo TowerCo espera alcanzar 4.500 emplazamientos macro para 2027, arrendando espacios a los competidores a tarifas reguladas. Estas plataformas neutras reducen la duplicación, liberando capital para la diferenciación de servicios. Las alianzas internacionales también configuran el posicionamiento: Maroc Telecom aprovecha la pila de nube y seguridad de Vodafone, mientras que Orange recurre a su división mayorista de Oriente Medio y África para revender capacidad en rutas europeas.

Las acciones regulatorias continúan redefiniendo las tácticas. Las cuantiosas multas de la ANRT contra Maroc Telecom elevan el riesgo de cumplimiento y obligan a la atención a nivel de consejo de administración sobre las prácticas de competencia leal. Las divulgaciones obligatorias trimestrales de calidad de servicio crean apuestas reputacionales, empujando a los operadores a publicar paneles de red en tiempo real. A medida que el IoT y el M2M se convierten en vectores de crecimiento críticos, los operadores compiten por vincular a socios del ecosistema, desde proveedores de módulos hasta startups de análisis, en acuerdos exclusivos o preferenciales, con el objetivo de crear nichos defendibles antes de que se produzca la comoditización.

Líderes de la Industria de MNO de Telecomunicaciones de Marruecos

Maroc Telecom

Orange Maroc (Méditel)

Inwi (Wana Corporate S.A.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La ANRT confirmó el lanzamiento comercial del 5G para noviembre de 2025, con el objetivo de alcanzar el 25% de cobertura nacional para 2026 y el 70% para 2030.

- Abril 2025: Vodafone Business y Maroc Telecom firmaron un memorando de entendimiento para ofrecer servicios de SD-WAN, redes privadas móviles, nube y ciberseguridad en todo Marruecos.

- Julio 2024: El Tribunal de Apelación Comercial de Casablanca confirmó la compensación de USD 635 millones de Maroc Telecom a Inwi por prácticas anticompetitivas.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Marruecos

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El mercado de telecomunicaciones incluye un análisis detallado de tendencias de conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones.

El mercado de telecomunicaciones de Marruecos está segmentado por servicios (servicios de voz (cableados e inalámbricos), servicios de datos y mensajería, OTT y servicios de PayTV). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos previstos para el segmento de operadores de redes móviles de Marruecos en 2031?

Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Marruecos alcance USD 4,64 mil millones para 2031.

¿Cuándo estarán disponibles comercialmente los servicios 5G en Marruecos?

La ANRT ha programado el lanzamiento comercial del 5G para noviembre de 2025, con planes de alcanzar el 25% de cobertura nacional para 2026 y el 70% para 2030.

¿Qué operador lidera actualmente Marruecos en cuota de suscriptores?

Inwi mantuvo la mayor cuota de suscriptores con el 35,3% a finales de 2024.

¿A qué velocidad está creciendo el segmento de clientes empresariales?

Se espera que los ingresos por servicios empresariales se expandan a una CAGR del 4,43% hasta 2031, superando al segmento de consumidores.

¿Qué iniciativa gubernamental sustenta el despliegue nacional de fibra?

Marruecos Digital 2030 tiene como objetivo conectar 5,6 millones de hogares a redes de fibra para 2030, acelerando la expansión de la banda ancha.

¿Cómo afectan las multas a la capacidad de inversión de los operadores?

Las sanciones significativas, como los USD 968 millones combinados en daños y multas de Maroc Telecom, limitan el capital disponible para proyectos de 5G y fibra.

Última actualización de la página el: