Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión de Contenido Móvil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

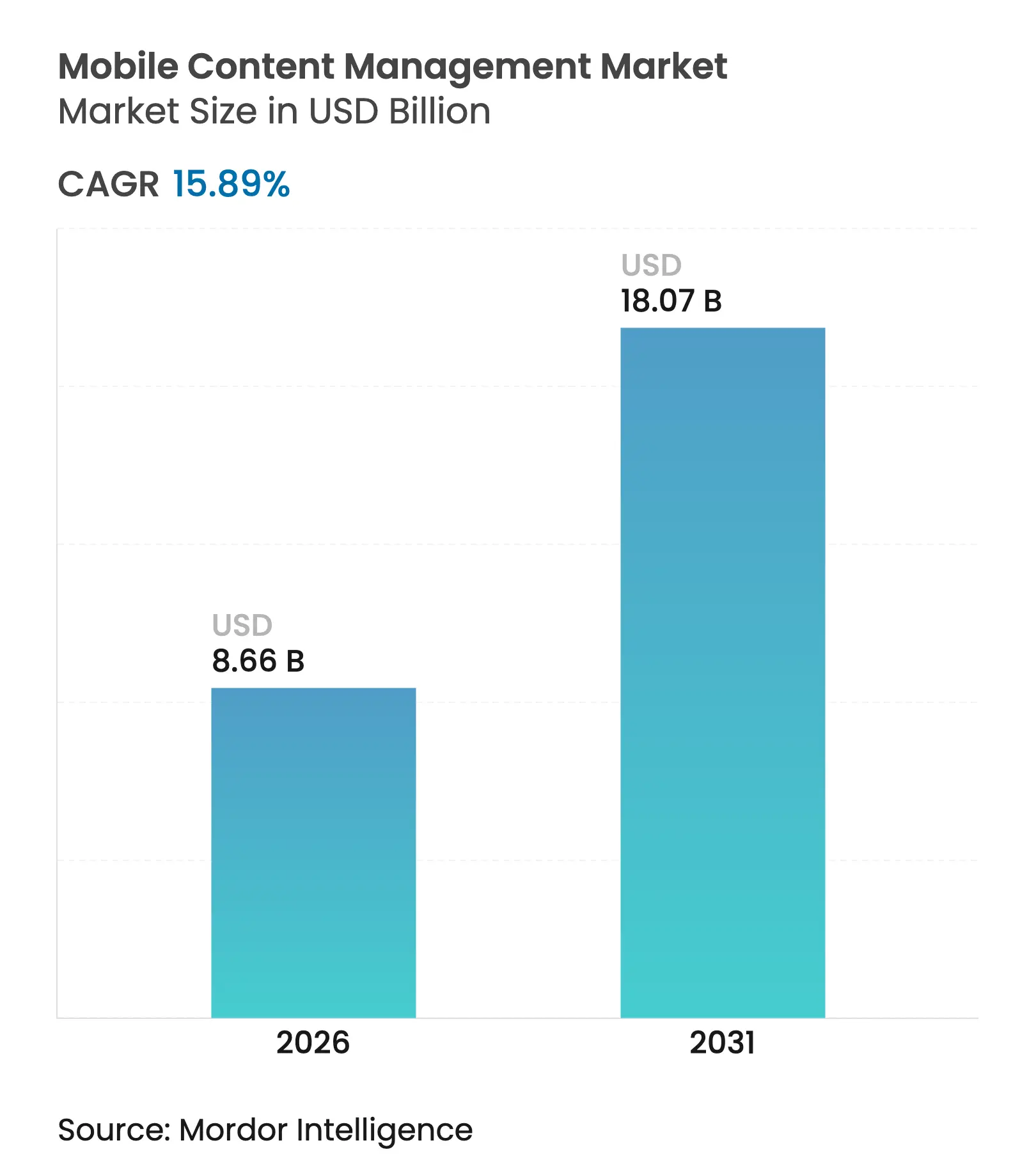

| Tamaño del Mercado (2026) | 8.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.89% CAGR |

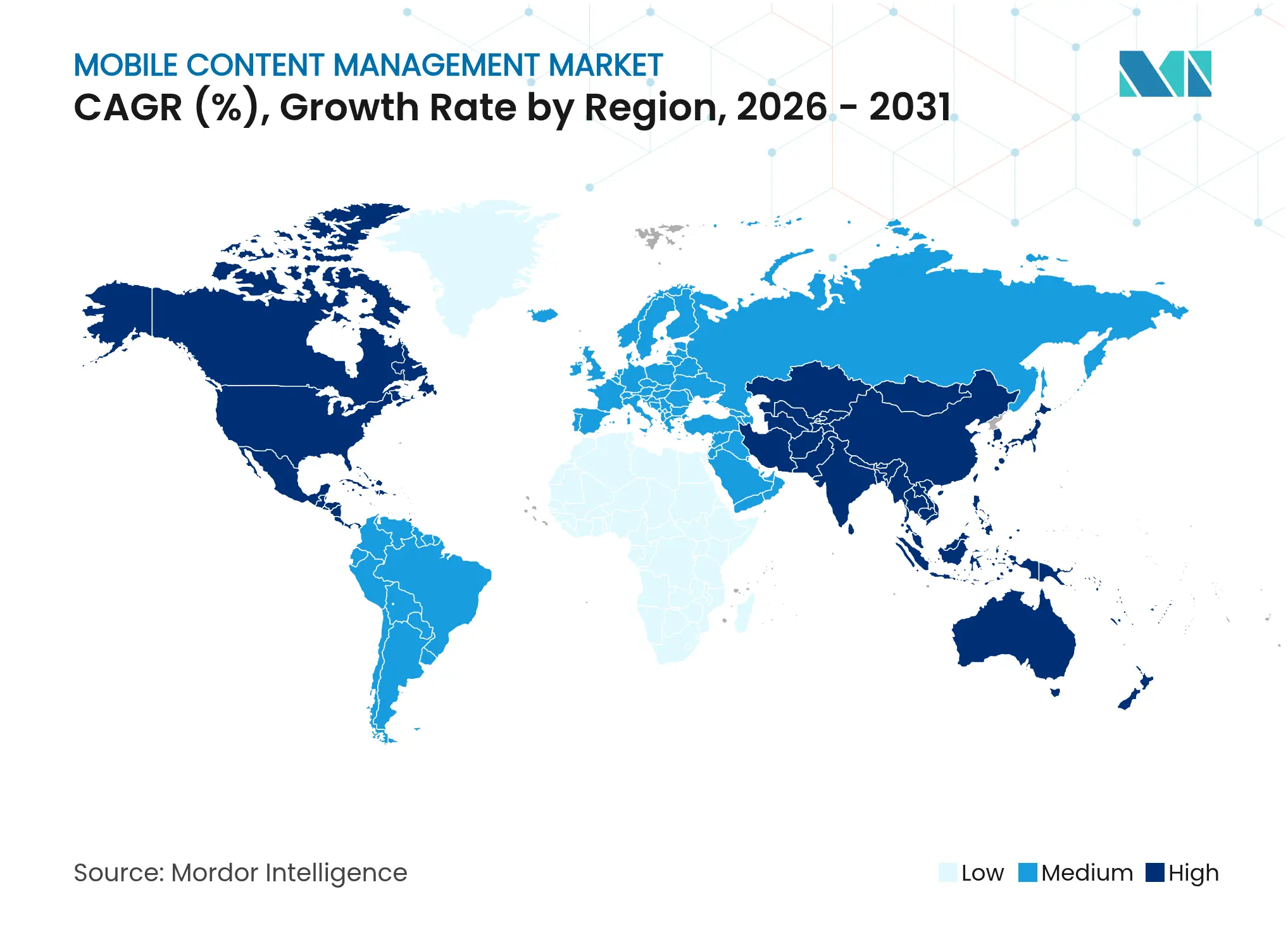

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

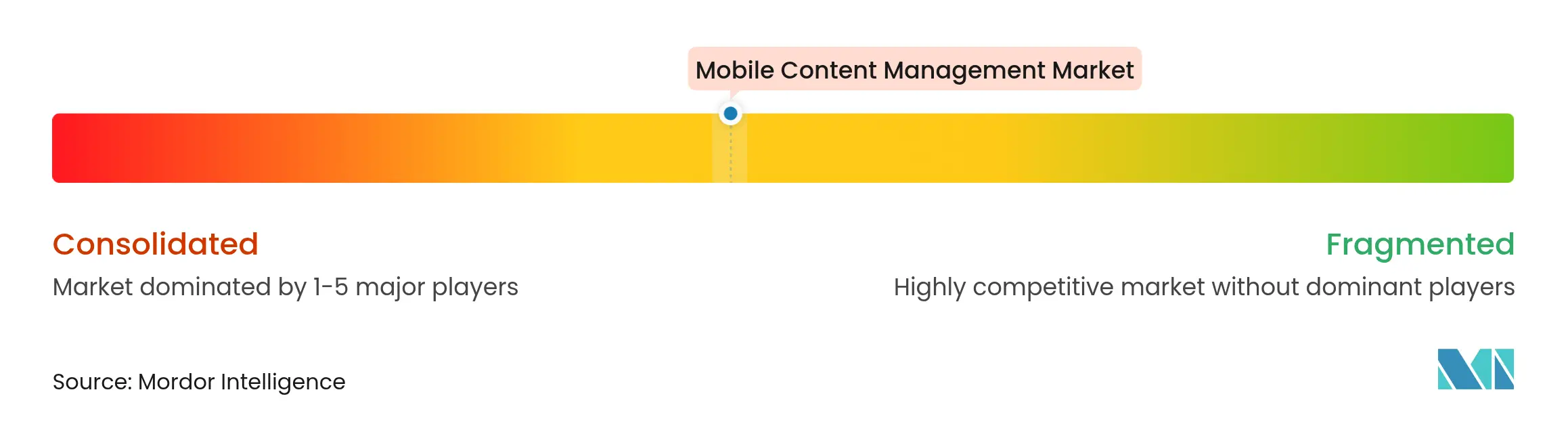

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Móvil por ���ϲ�����

El tamaño del mercado de gestión de contenido móvil fue valorado en USD 7.470 millones en 2025 y se estima que crecerá desde USD 8.660 millones en 2026 hasta alcanzar USD 18.070 millones en 2031, a una CAGR del 15,89% durante el período de pronóstico (2026-2031). Las empresas continúan priorizando la supervisión unificada de puntos de acceso a medida que los acuerdos de trabajo híbrido se vuelven permanentes, con políticas de dispositivos personales (BYOD) que se intersectan con estrictos mandatos de auditoría que requieren acceso seguro y sin fricciones al contenido. Las estrategias de nube primero ganan impulso porque las cargas de trabajo de inteligencia artificial (IA) demandan infraestructura elástica, mientras que los marcos de gobernanza como SOX, GDPR e HIPAA exigen monitoreo continuo. La dinámica competitiva gira en torno a participantes nativos de la nube e impulsados por IA que desafían a los proveedores establecidos de movilidad empresarial. Los vientos en contra persisten en forma de ansiedad por violaciones de datos, complejidad de integración de sistemas heredados y costos crecientes de energía en centros de datos, lo que lleva a muchas organizaciones a adoptar servicios gestionados para la continuidad operativa.

Conclusiones Clave del Informe

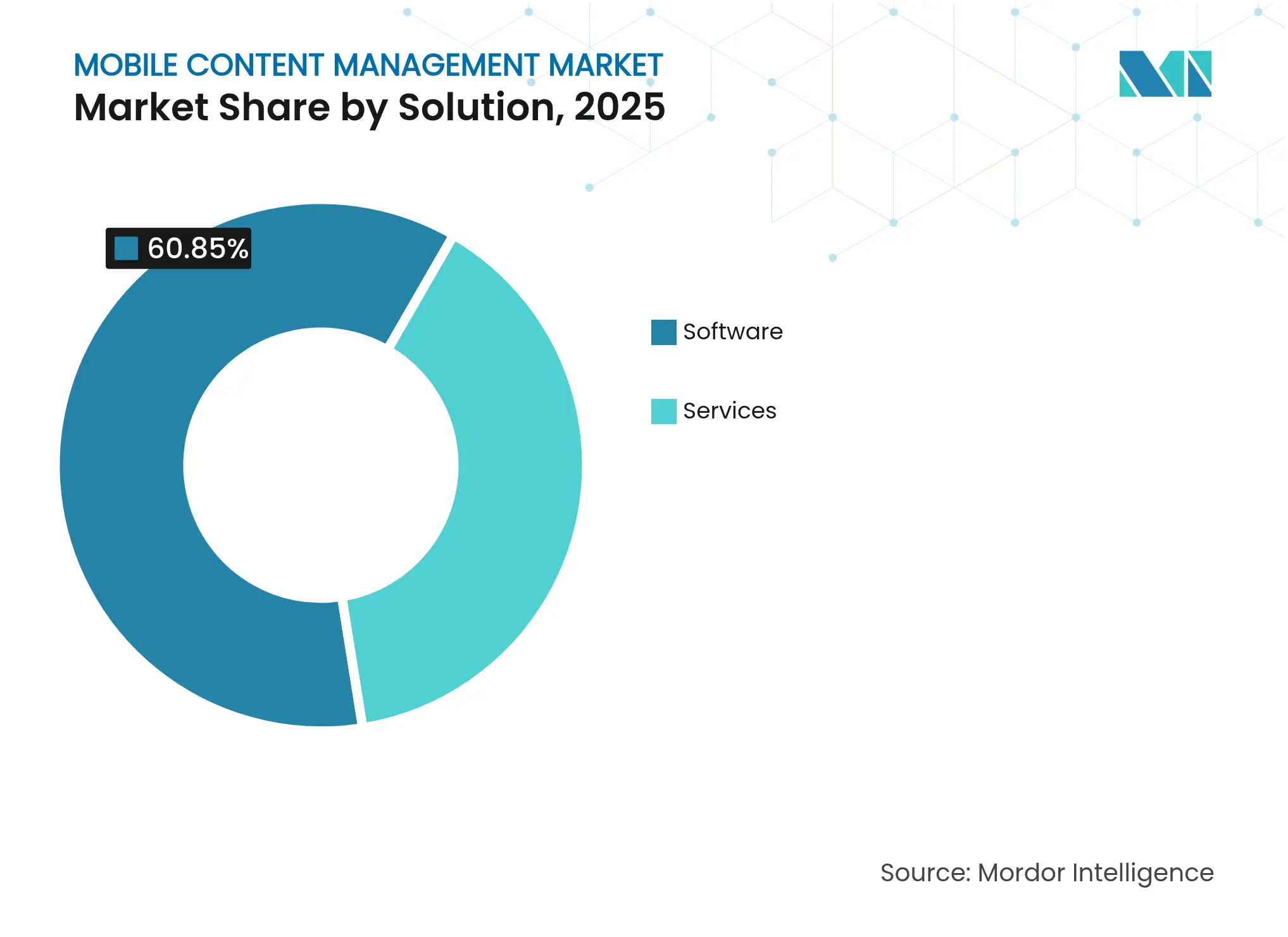

- Por solución, el software retuvo el 60,85% de la participación del mercado de gestión de contenido móvil en 2025; los servicios avanzan a una CAGR del 14,05% hasta 2031.

- Por implementación, las instalaciones en sitio mantuvieron el 52,80% del tamaño del mercado de gestión de contenido móvil en 2025, mientras que las implementaciones en la nube se expanden a una CAGR del 17,9% hasta 2031.

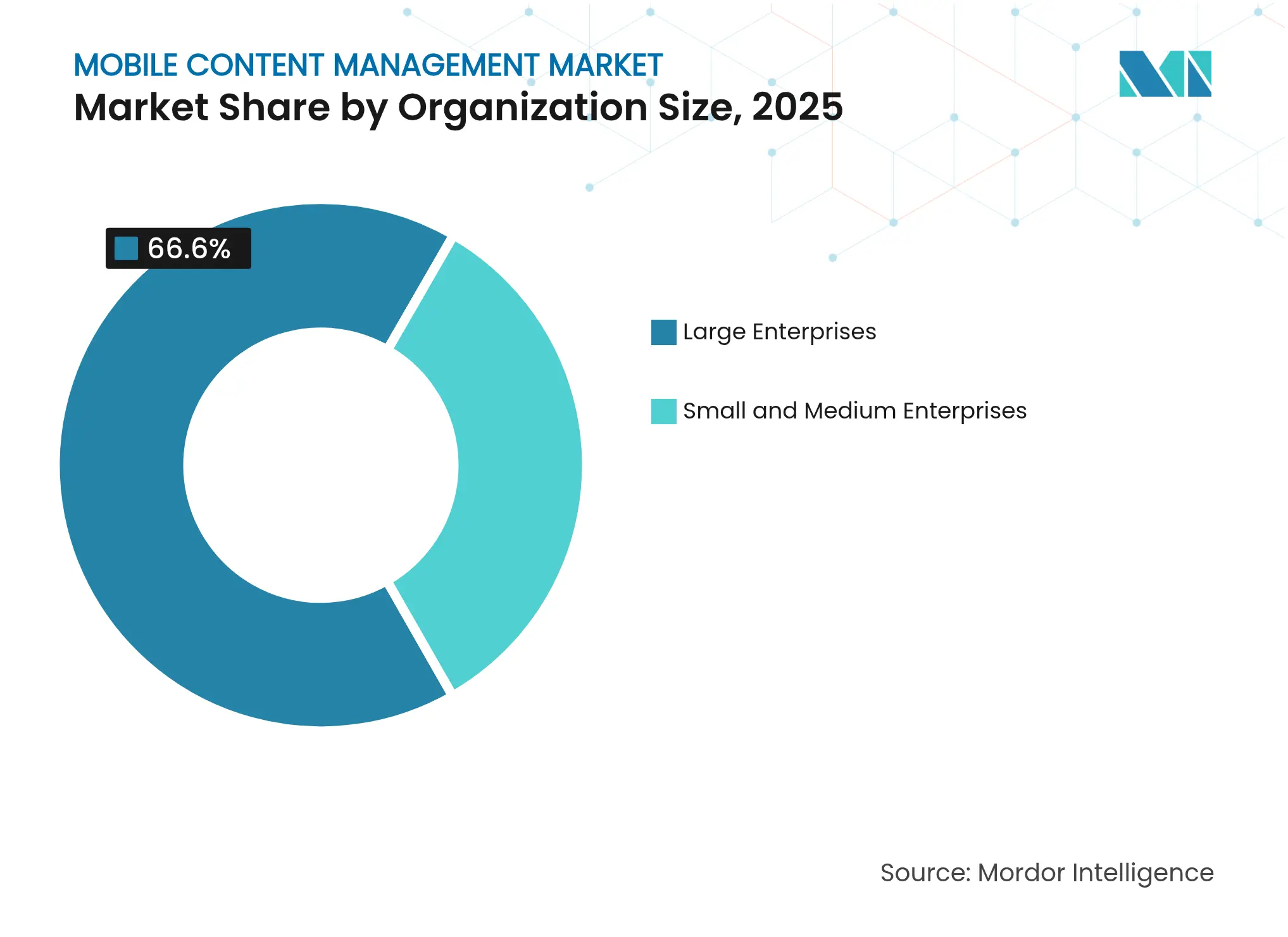

- Por tamaño de organización, las grandes empresas representaron el 66,60% de la participación del mercado de gestión de contenido móvil en 2025; las pequeñas y medianas empresas crecen a una CAGR del 15,2%.

- Por industria de usuario final, BFSI lideró con una participación de ingresos del 24,55% en 2025; se proyecta que la salud crezca a una CAGR del 14,3% hasta 2031.

- Por geografía, América del Norte concentró el 36,05% de los ingresos en 2025; se pronostica que ��������-�ʲ���í�ھ����� se acelerará a una CAGR del 20,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Contenido Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de BYOD en sectores regulados | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrategias de contenido empresarial con nube primero | +3.2% | América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Trabajo remoto e híbrido normalizado después de 2024 | +2.1% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de auditoría y gobernanza | +2.4% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| La autoclasificación de IA generativa mejora el retorno de inversión | +1.9% | Adoptantes tempranos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las necesidades de informes ESG requieren cadenas de contenido trazables | +1.1% | Unión Europea liderando | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de BYOD en Sectores Regulados

Las instituciones financieras ahora consideran los dispositivos de propiedad de los empleados como activos de productividad en lugar de pasivos de seguridad. American National Bank of Texas implementó la plataforma en la nube OnBase de Hyland para automatizar las retenciones de cheques y lograr el cumplimiento de la Regulación CC, al tiempo que permite al personal trabajar desde teléfonos inteligentes personales[1]Hyland Software, "American National Bank of Texas Automates Check Holds," hyland.com. Los proveedores de atención médica enfrentan imperativos similares porque la telesalud acelera los flujos de datos móviles que deben estar protegidos bajo HIPAA. Esta convergencia obliga a las organizaciones a adoptar soluciones que equilibren controles de acceso granulares con experiencias de usuario fluidas. El resultado es una demanda sostenida dentro del mercado de gestión de contenido móvil a medida que las empresas buscan plataformas unificadas que alineen los marcos de seguridad con los requisitos de movilidad de la fuerza laboral.

Estrategias de Contenido Empresarial con Nube Primero

Las empresas priorizan cada vez más los repositorios nativos de la nube que escalan con la ampliación de IA. Roche aplicó millones de etiquetas generadas por IA al contenido en Google Drive, demostrando una clasificación rápida y una aplicación de políticas imposible en sistemas heredados en sitio[2]Google Workspace Blog, "Roche Scales AI-Driven Labels in Drive," google.com. El almacenamiento elástico combinado con la gobernanza automatizada reduce la carga administrativa y acelera la colaboración. A medida que la infraestructura se moderniza, los proveedores integran análisis en tiempo real para la detección proactiva de riesgos, reforzando el interés estratégico en las ofertas basadas en la nube en todo el mercado de gestión de contenido móvil.

Mandatos de Auditoría y Gobernanza

Las disposiciones actualizadas del GDPR publicadas en 2025 elevan las obligaciones de gestión del consentimiento y notificación de brechas, lo que obliga a un monitoreo continuo en lugar de auditorías periódicas. Warba Bank digitalizó los flujos de trabajo de sucursales con OpenText Extended ECM para mantener registros de auditoría completos que satisfacen los requisitos de KYC y antilavado de dinero, al tiempo que acorta los tiempos de incorporación de clientes. Imperativos similares se extienden a SOX en servicios financieros e HIPAA en atención médica, asegurando que los marcos regulatorios sigan siendo un catalizador principal para la implementación de soluciones en todo el mercado de gestión de contenido móvil.

La Autoclasificación de IA Generativa Mejora el Retorno de Inversión

Los datos no estructurados de alto volumen anteriormente requerían un etiquetado manual extenso. Netflix operacionalizó recomendaciones de contenido impulsadas por IA que personalizan dinámicamente las experiencias de los usuarios y reducen las tasas de abandono, un modelo que ahora se replica en los ecosistemas de documentos empresariales[3]Netflix Technology Blog, "Personalized Recommendations with Machine Learning," netflixtechblog.com. La clasificación automatizada reduce los costos laborales, aplica la coherencia de las políticas y genera información procesable. La adopción de estas capacidades amplifica la propuesta de valor de las plataformas avanzadas dentro del mercado de gestión de contenido móvil, al tiempo que establece nuevos puntos de referencia para el retorno de la inversión.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones persistentes por violaciones de datos | -1.8% | Industrias reguladas en todo el mundo | Corto plazo (≤ 2 años) |

| Complejidad de integración con ECM/ERP heredados | -2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Costo energético creciente del almacenamiento a hiperescala | -1.2% | Regiones con alta concentración de centros de datos | Largo plazo (≥ 4 años) |

| Canibalización por CMS sin cabeza de código abierto | -1.4% | Mercados sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones Persistentes por Violaciones de Datos

Un defecto de seguridad en Mobile Guardian permitió el borrado remoto de dispositivos en 13.000 puntos de acceso, ilustrando cómo los controles de movilidad comprometidos pueden causar interrupciones operativas y daños a la reputación. Tales incidentes destacan las vulnerabilidades residuales que disuaden a las empresas con aversión al riesgo de una adopción rápida. Los proveedores ahora enfatizan la arquitectura de confianza cero, el análisis de amenazas y la aplicación continua de parches, aunque la aprensión continúa restando crecimiento incremental al mercado de gestión de contenido móvil.

Complejidad de Integración con ECM/ERP Heredados

Muchas organizaciones aún ejecutan sistemas ECM y ERP de una década de antigüedad que nunca fueron diseñados para canales en la nube o móviles. Se requieren inversiones en middleware, normalización de formatos de datos y migraciones por fases para evitar interrupciones en los flujos de trabajo. Los marcos de migración basados en modelos describen enfoques por etapas, pero exigen habilidades especializadas y plazos prolongados, lo que genera tensión presupuestaria y retrasa los despliegues empresariales. La complejidad resultante sigue siendo un inhibidor pronunciado para una mayor penetración del mercado de gestión de contenido móvil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Servicios se Aceleran a Pesar del Dominio del Software

Las soluciones de software generaron la mayor parte de los ingresos en 2025, asegurando el 60,85% de la participación del mercado de gestión de contenido móvil a medida que las empresas optaron por plataformas integradas que combinan funciones de dispositivo, aplicación y contenido. Sin embargo, los servicios registraron una impresionante CAGR del 14,05% que superó el crecimiento del software, lo que señala una demanda creciente de implementación, personalización y optimización continua. Se proyecta que el tamaño del mercado de gestión de contenido móvil vinculado a los compromisos de servicios se expanda de manera constante a medida que las organizaciones externalizan la auditoría de cumplimiento, el entrenamiento de IA y el ajuste fino de sistemas.

Las suites integradas de movilidad empresarial siguen siendo la vía principal para las implementaciones a gran escala porque simplifican las relaciones con los proveedores y reducen la carga de gestión. Los productos independientes retienen nichos donde dominan los flujos de trabajo especializados, pero enfrentan una presión creciente de las alternativas agrupadas. Los proveedores de servicios ganan terreno al empaquetar marcos regulatorios y plantillas de la industria que aceleran el retorno de la inversión, reforzando aún más un impulso liderado por los servicios en todo el mercado de gestión de contenido móvil.

Por Implementación: La Transformación en la Nube Acelera la Modernización de la Infraestructura

Los entornos en sitio mantuvieron el 52,80% del tamaño del mercado de gestión de contenido móvil en 2025, lo que refleja las inversiones heredadas y las normas de soberanía de datos en finanzas y gobierno. Las ofertas en la nube, sin embargo, registraron una CAGR del 17,9%, impulsadas por conjuntos de herramientas de IA escalables y necesidades de colaboración global. La nube pública domina las transiciones iniciales, mientras que los modelos privados e híbridos sirven a las organizaciones que deben localizar conjuntos de datos sensibles.

El cambio subraya el reconocimiento de que las arquitecturas nativas de la nube ofrecen características como análisis de contenido en tiempo real, gobernanza automatizada y recuperación rápida ante desastres. Los proveedores informan ciclos de implementación más cortos y un menor costo total de propiedad cuando los clientes migran cargas de trabajo, lo que impulsa curvas de adopción sostenidas. Los obstáculos potenciales persisten en el cumplimiento transfronterizo, pero la trayectoria indica que el mercado de gestión de contenido móvil continuará su giro hacia implementaciones en la nube flexibles.

Por Tamaño de Organización: La Adopción por Parte de las PYME Democratiza las Capacidades Empresariales

Las grandes empresas representaron colectivamente el 66,60% de los ingresos, aunque enfrentan un crecimiento unitario más lento a medida que la expansión se satura. Sus complejas estructuras requieren personalización avanzada, soporte dedicado y seguridad de múltiples capas, características bien adaptadas por las plataformas líderes. En contraste, las pequeñas y medianas empresas generaron la expansión más rápida, registrando una CAGR del 15,2%. Los precios por suscripción y la configuración sin código ahora permiten a las PYME implementar funciones que antes estaban reservadas para las corporaciones globales, ampliando la base direccionable del mercado de gestión de contenido móvil.

La entrega en la nube elimina la adquisición de hardware y acelera el despliegue, mientras que los paneles de control intuitivos reducen la curva de aprendizaje. Los proveedores que se dirigen a las PYME introducen paquetes de cumplimiento preconfigurados y plantillas específicas de la industria, comprimiendo el tiempo hasta obtener valor. Estas dinámicas permiten una democratización generalizada y refuerzan el crecimiento en volumen dentro del mercado de gestión de contenido móvil.

Por Industria de Usuario Final: El Crecimiento de la Salud Supera el Liderazgo de los Servicios Financieros

Las instituciones BFSI mantuvieron el liderazgo con una participación del 24,55% en 2025 debido a los estrictos requisitos de documentación y auditoría que exigen capacidades completas de cadena de custodia. El segmento depende de repositorios cifrados, acceso granular basado en roles y registros de auditoría a prueba de manipulaciones que ofrecen las suites integradas. Sin embargo, se prevé que la salud registre la trayectoria más sólida con una CAGR del 14,3%. Las sesiones de telesalud móvil, el diagnóstico remoto y los registros electrónicos de salud crean flujos de contenido continuos que requieren una gestión compatible con HIPAA.

El Centro Rochelle adoptó la conectividad de AT&T e IBM MaaS360 para proteger los datos de salud personal mientras digitalizaba la documentación de atención, demostrando ganancias de eficiencia operativa y cumplimiento regulatorio en una sola implementación. Iniciativas similares subrayan cómo los modelos centrados en el paciente dependen de canales móviles seguros, impulsando la demanda del sector salud en todo el mercado de gestión de contenido móvil.

Análisis Geográfico

América del Norte representó la mayor porción regional con el 36,05% en 2025, impulsada por la adopción temprana de la movilidad empresarial, la infraestructura de nube madura y los rigurosos regímenes de cumplimiento que favorecen las soluciones de gobernanza integral. Los ecosistemas de proveedores están bien establecidos, lo que permite una integración fluida con CRM, ERP y servicios de IA emergentes, lo que mantiene precios premium. Las inversiones en arquitectura de confianza cero consolidan aún más el liderazgo regional dentro del mercado de gestión de contenido móvil.

Sin embargo, se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 20,6% hasta 2031. Las iniciativas digitales patrocinadas por el gobierno, la expansión de los ecosistemas de startups y la proliferación de redes 5G aceleran colectivamente la demanda. Las empresas en Singapur, Indonesia y Vietnam implementan suites nativas de la nube para apoyar cadenas de suministro transfronterizas y canales de comercio minorista móvil, impulsando ganancias de volumen desproporcionadas en todo el mercado de gestión de contenido móvil.

Europa continúa con un crecimiento moderado anclado por la aplicación del GDPR y la legislación de soberanía de datos que requiere que los procesadores demuestren cumplimiento en tiempo real. Los programas de modernización del sector público en Alemania y los países nórdicos priorizan la colaboración móvil segura, mientras que las normas de informes ESG impulsan cadenas de contenido trazables. Oriente Medio y Á�ڰ������� muestran un potencial incipiente, particularmente en los estados del Consejo de Cooperación del Golfo que invierten en proyectos de ciudades inteligentes. América Latina sigue siendo una oportunidad emergente a medida que las empresas modernizan los flujos de trabajo de documentos para competir en bloques comerciales regionales cada vez más digitales.

Panorama Competitivo

El mercado de gestión de contenido móvil presenta una fragmentación moderada. Los titulares del software empresarial como Microsoft, IBM y VMware aprovechan amplias suites de productos y canales de revendedores para asegurar contratos a gran escala. Box, Citrix y Hyland se diferencian a través de la especialización vertical, ofreciendo flujos de trabajo de cumplimiento específicos para la salud o las finanzas. Los competidores nativos de la nube integran un diseño con IA primero, enfatizando la clasificación automatizada, la gobernanza predictiva y experiencias de usuario simplificadas.

El movimiento estratégico se centra en tres temas. Primero, la consolidación de plataformas: Salesforce acordó adquirir Zoomin para incorporar contenido no estructurado en su Nube de Datos, lo que señala un impulso hacia plataformas de datos multimodales. Segundo, la expansión vertical: OpenText, Hyland y Jamf profundizan su enfoque en salud y educación para capturar nichos regulatorios. Tercero, la infusión de IA: ServiceNow y Google amplían los repositorios con asistentes impulsados por modelos de lenguaje de gran escala que recomiendan metadatos y remedian anomalías de acceso de forma autónoma.

La presión sobre los precios aumenta a medida que las opciones de CMS sin cabeza de código abierto maduran, lo que lleva a los proveedores propietarios a agrupar análisis y servicios gestionados. Las asociaciones con operadores de telecomunicaciones y fabricantes de dispositivos amplían el alcance de distribución, mientras que los proveedores de seguridad gestionada incorporan la gobernanza de contenido dentro de ofertas más amplias de confianza cero. Estas maniobras a nivel empresarial intensifican colectivamente la rivalidad, pero también estimulan la innovación que amplía el mercado total direccionable de gestión de contenido móvil.

Líderes de la Industria de Gestión de Contenido Móvil

Microsoft Corporation

IBM Corporation

Adobe Inc.

Citrix Systems, Inc

VMware, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cellebrite anunció la adquisición de la empresa de pruebas móviles Corellium por USD 170 millones para fortalecer las capacidades de validación de seguridad de dispositivos.

- Junio de 2025: Scytale adquirió AudITech para ampliar su plataforma de automatización de cumplimiento en los marcos SOX, SOC 2 e ISO 27001.

- Mayo de 2025: IgniteTech completó la compra de Khoros, añadiendo módulos de participación comunitaria y social mejorados con IA a su cartera.

- Abril de 2025: Yoobic adquirió SimpliField, integrando análisis de rendimiento minorista y ampliando su presencia en los mercados de lujo, alimentación y bienes de consumo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de gestión de contenido móvil (MCM) como todo el software y los servicios asociados que permiten a las empresas crear, almacenar, sincronizar y distribuir de forma segura archivos empresariales a teléfonos inteligentes, tabletas y equipos de escritorio modernos, al tiempo que aplican controles de políticas y registros de auditoría en puntos de acceso con iOS, Android y Windows. La demanda emergente de los entornos de trabajo con dispositivos personales y estilos de trabajo híbridos sigue siendo central en el alcance.

Se excluyen los dispositivos enviados con unidades de nube de consumo simples, visores de documentos independientes y plataformas de contenido tradicionales solo para la web.

Descripción General de la Segmentación

- Por Solución

- Software

- MCM Independiente

- Suite Integrada EMM/UEM

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Software

- Por Implementación

- Nube

- ��ú����������

- Privada

- ��í�������岹

- En Sitio

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud

- ����ܳ�������ó��

- Medios y Entretenimiento

- Gobierno

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de seguridad móvil, gerentes de producto de aplicaciones para el lugar de trabajo y socios de canal regionales en América del Norte, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio. Estas conversaciones nos ayudaron a confirmar los impulsores del gasto, los recuentos típicos de licencias, los ciclos de renovación de licencias y las velocidades de migración a la nube, refinando nuestras curvas de precio-volumen.

Investigación Documental

Comenzamos recopilando indicadores de referencia de fuentes como el Instituto Nacional de Estándares y Tecnología de los Estados Unidos, las encuestas de TIC de Eurostat, los paneles de movilidad MeitY de India y la Asociación para la Gestión Inteligente de la Información. Los informes anuales 10-K de las empresas, las llamadas de resultados, las solicitudes de patentes y los portales de licitaciones complementaron las métricas de adopción y los precios de venta promedio.

Nuestro equipo luego exploró bases de datos de pago, D&B Hoovers para ingresos de proveedores, Dow Jones Factiva para flujo de operaciones y Volza para envíos de licencias transfronterizas para anclar los datos históricos. Numerosas referencias públicas y propietarias adicionales también informaron la validación más allá de la lista anterior.

Dimensionamiento del Mercado y Pronóstico

Un modelo de base instalada de arriba hacia abajo convierte los recuentos de teléfonos inteligentes y tabletas empresariales en un grupo de licencias direccionables, aplica ratios de penetración autenticados por industria y multiplica los resultados por tarifas anuales combinadas de licencia y soporte. Los totales de proveedores y las verificaciones de canal muestreadas proporcionan una verificación de abajo hacia arriba que ajusta los totales donde surgen brechas. Las variables de entrada incluyen la tasa de adopción de BYOD, la proporción de trabajadores remotos, la prima de precio promedio de MCM en la nube, las acciones de aplicación de protección de datos regionales y la cadencia de actualización del sistema operativo móvil. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula estos impulsores más el PIB por empleado al crecimiento de licencias, con análisis de escenarios en torno a normas de privacidad más estrictas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas que comprende analista, par senior y gerente de investigación antes de la aprobación. Reconciliamos las anomalías con métricas independientes cada trimestre, y el modelo se reconstruye cada doce meses o antes cuando eventos materiales como multas por brechas de referencia cambian los patrones de demanda.

Por Qué Nuestra Línea de Base de Gestión de Contenido Móvil Genera Confianza

Las estimaciones publicadas a menudo divergen porque los proveedores seleccionan diferentes cestas de servicios, aplican fechas de moneda variadas y actualizan a velocidades desiguales. Los clientes nos preguntan regularmente por qué los totales nunca coinciden.

Los principales factores de brecha son: algunos editores incorporan suites de movilidad empresarial más amplias en MCM, otros cuentan solo las tarifas de software y omiten la implementación, varios dependen de los envíos declarados por los proveedores sin validación del lado del usuario, y muchos actualizan las proyecciones bienalmente, mientras que Mordor actualiza anualmente con entrevistas en vivo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7.470 millones (2025) | ||

| USD 4.460 millones (2025) | Consultoría Regional A | Cuenta solo licencias de software perpetuas; validación primaria limitada |

| USD 9.300 millones (2024) | Revista Especializada B | Agrupa ingresos de gestión de dispositivos y empaquetado de aplicaciones; utiliza declaraciones de proveedores; base de moneda más antigua |

Estas comparaciones muestran que nuestro alcance disciplinado, los insumos primarios en vivo y la actualización anual brindan a los tomadores de decisiones una línea de base equilibrada y transparente que puede rastrearse hasta variables claras y repetirse con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de gestión de contenido móvil?

El mercado está valorado en USD 8.660 millones en 2026 y se proyecta que alcance USD 18.070 millones en 2031, lo que refleja una CAGR del 15,89%.

¿Qué región está creciendo más rápido en soluciones de gestión de contenido móvil?

Se espera que ��������-�ʲ���í�ھ����� crezca a una CAGR del 20,6% hasta 2031, superando a todas las demás regiones.

¿Qué tan significativo es el segmento de servicios en comparación con el software?

El software tiene el 60,85% de los ingresos de 2025, pero los servicios se están expandiendo más rápidamente a una CAGR del 14,05% a medida que las empresas buscan experiencia en implementación y operaciones gestionadas.

¿Por qué las organizaciones de salud están adoptando la gestión de contenido móvil?

La expansión de la telesalud y los estrictos mandatos de HIPAA requieren flujos de trabajo móviles seguros, lo que lleva a la salud a la CAGR pronosticada más alta del 14,3% entre todas las industrias de usuarios finales.

¿Cuáles son los principales impulsores detrás del crecimiento del mercado?

Las políticas de BYOD, las estrategias de nube primero, los mandatos regulatorios y la autoclasificación habilitada por IA añaden colectivamente un impacto positivo a la CAGR del mercado.

¿Qué restricción importante podría ralentizar la implementación?

La complejidad de integración con los sistemas ECM y ERP heredados sigue siendo un desafío crítico que resta un 2,1% al potencial de crecimiento pronosticado.

Última actualización de la página el: