Tamaño y �ʲ����پ������貹����ó�� del Mercado de Banda Ancha Móvil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.95 Billones de dólares |

| Tamaño del Mercado (2030) | 1.32 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

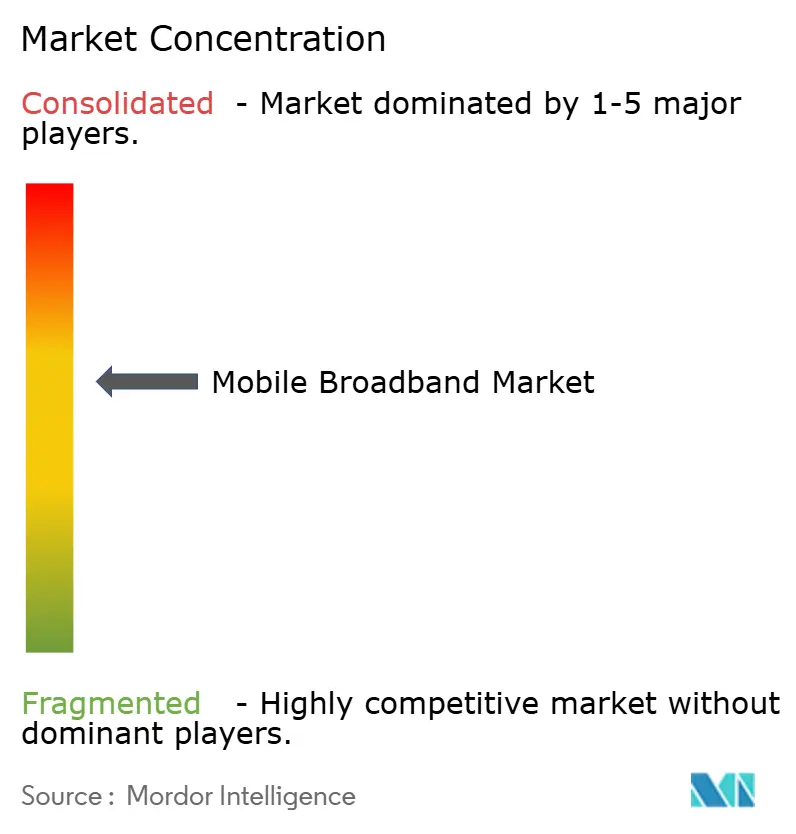

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banda Ancha Móvil por ���ϲ�����

El tamaño del Mercado de Banda Ancha Móvil se estima en 0,95 billones de USD en 2025, y se espera que alcance los 1,32 billones de USD en 2030, a una CAGR del 6,58% durante el período de previsión (2025-2030). Los despliegues continuos de 5G autónomo, el creciente tráfico de vídeo y los programas de conectividad rural respaldados por los gobiernos son los principales impulsores de esta trayectoria. La intensificación de las subastas de espectro está redefiniendo las prioridades de asignación del gasto de capital de los operadores, mientras que los modelos de monetización de computación en el borde y segmentación de red están impulsando la diversificación de ingresos. Los mandatos de eficiencia energética en Europa y América del Norte están impulsando inversiones en automatización de RAN habilitada por IA, y las asociaciones entre satélite y backhaul celular están comenzando a abordar los desafíos de cobertura en zonas remotas. La intensidad competitiva se inclina gradualmente hacia la innovación en servicios en lugar de guerras de precios, a medida que los operadores agrupan soluciones de nube, IoT y redes privadas para defender los márgenes en mercados maduros.[1]Ericsson AB, "Informe de Movilidad de Ericsson, noviembre de 2024," ericsson.com

Conclusiones Clave del Informe

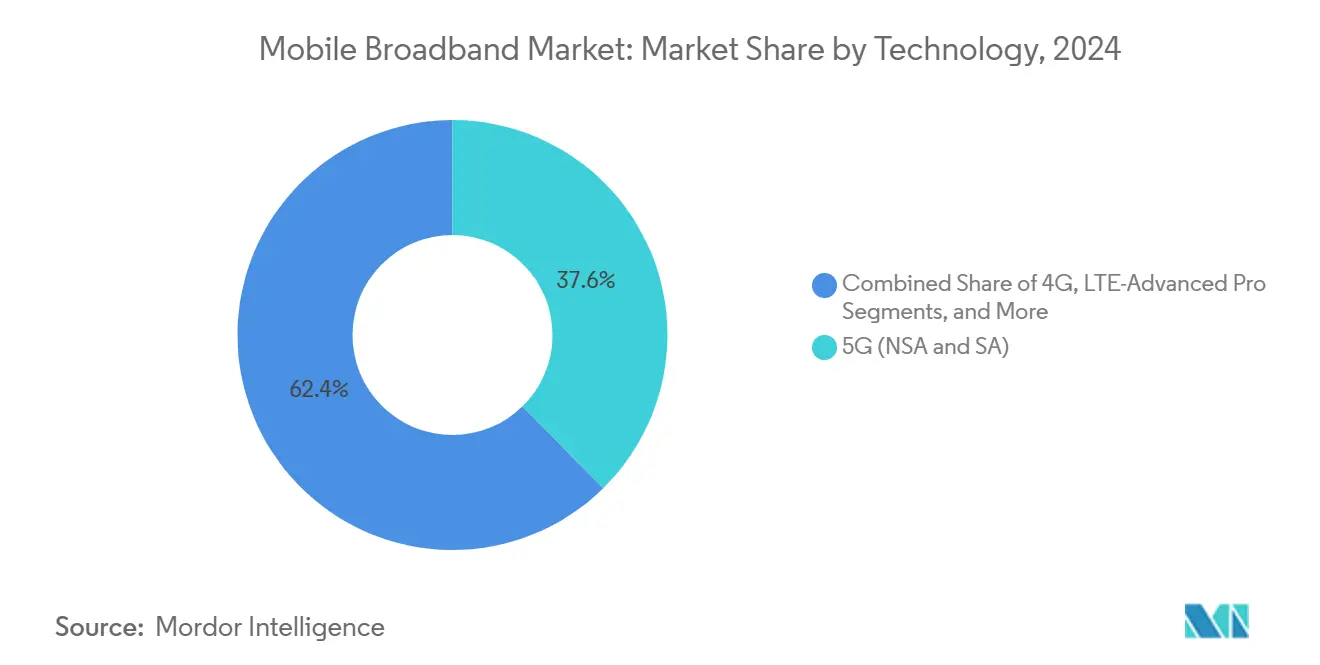

- Por tecnología, el 5G capturó el 37,64% de la participación del mercado de banda ancha móvil en 2024, y avanza a una CAGR del 15,38% hasta 2030.

- Por tipo de servicio, los planes de datos móviles representaron el 74,55% de la participación del mercado de banda ancha móvil en 2024, y se prevé que crezcan a una CAGR del 8,19% hasta 2030.

- Por usuario final, el segmento de consumidores representó el 72,91% de la participación del mercado de banda ancha móvil en 2024, mientras que se proyecta que el segmento empresarial/corporativo crezca a una CAGR del 10,06% hasta 2030.

- Por aplicación, el segmento de entretenimiento y medios (transmisión en línea, videojuegos) representó el 39,94% de la participación del mercado de banda ancha móvil en 2024, mientras que se proyecta que el segmento de comercio electrónico y venta minorista crezca a una CAGR del 10,14% hasta 2030.

- Por banda de espectro, el segmento de 1-6 GHz (banda media) capturó el 56,67% de la participación del mercado de banda ancha móvil en 2024 y se proyecta que avance a una CAGR del 8,19% hasta 2030.

- Por geografía, Asia Pacífico representó una participación de ingresos del 44,73% en el mercado de banda ancha móvil en 2024; se espera que la región se expanda a una CAGR del 7,47% hasta 2030.

Tendencias e Información del Mercado Global de Banda Ancha Móvil

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Redes Centrales 5G Autónomas (SA) | +2.1% | Global; ganancias tempranas en América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Crecimiento Explosivo del Tráfico de Transmisión de Vídeo y Medios Inmersivos | +1.8% | Global; más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Eficiencia Energética de Redes Móviles | +0.9% | Europa y América del Norte; expansión hacia APAC | Largo plazo (≥ 4 años) |

| Subsidios de Acceso Inalámbrico Fijo Rural (FWA) | +0.7% | América del Norte, Europa, APAC emergente | Mediano plazo (2-4 años) |

| Convergencia Satélite-Celular para Backhaul Ubicuo | +0.5% | Global; regiones remotas y desatendidas | Largo plazo (≥ 4 años) |

| Automatización de RAN Impulsada por IA para Reducir el OPEX | +0.4% | Núcleo APAC; expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción de Redes Centrales 5G Autónomas

La transición a la arquitectura 5G autónoma (SA) representa un cambio de la virtualización de funciones de red a implementaciones nativas en la nube, lo que permite la segmentación de red y la computación en el borde. A diferencia de las configuraciones no autónomas que dependen de la infraestructura 4G, las redes SA operan de forma independiente, ofreciendo una latencia ultrabaja de menos de 1 milisegundo para aplicaciones críticas. Este avance permite a los operadores monetizar casos de uso como la comunicación de vehículos autónomos, el IoT industrial y la realidad aumentada. En 2024, el despliegue de 5G SA de Verizon en 100 ciudades mejoró la eficiencia de la red en un 40% y generó 2.300 millones de USD en ingresos empresariales. [2]Verizon Communications Inc., "Informe Anual 2024," verizon.com Las especificaciones de la versión 17 del 3GPP estandarizaron los protocolos de segmentación de red, lo que permite a los operadores crear redes virtuales dedicadas mientras mantienen acuerdos de nivel de servicio en todos los segmentos de clientes.

Crecimiento Explosivo del Tráfico de Transmisión de Vídeo y Medios Inmersivos

Los servicios de transmisión en línea representan ahora más del 70% del uso de datos móviles en horas pico en las principales ciudades, impulsados por el auge del contenido en 4K y 8K, así como por las aplicaciones de realidad virtual. Este aumento en la demanda de ancho de banda supone un desafío para la planificación tradicional de la capacidad de red. En 2024, Netflix informó que la transmisión móvil representó el 25% de sus horas de visualización globales, frente al 15% en 2022. [3]Netflix Inc., "Informe Anual 2024," netflix.net Mientras tanto, TikTok genera más de 1 exabyte de tráfico móvil al mes. Los picos de tráfico, especialmente durante eventos en vivo, pueden aumentar hasta un 300% del consumo base. Para hacer frente a esto, los operadores están adoptando la asignación dinámica de espectro y el almacenamiento en caché en el borde para gestionar la demanda y mantener la calidad de la experiencia.

Mandatos de Eficiencia Energética de Redes Móviles

Los marcos regulatorios en Europa y América del Norte están imponiendo estrictos límites de consumo energético a la infraestructura de telecomunicaciones, lo que impulsa a los operadores a rediseñar las redes para cumplir con los requisitos de sostenibilidad. El Pacto Verde Europeo de la Unión Europea exige una reducción del 45% en el consumo de energía para 2030 respecto a los niveles de 2020, manteniendo la calidad del servicio. [4]Comisión Europea, "Pacto Verde Europeo," europa.eu Esto ha acelerado la adopción de la optimización de redes impulsada por IA, la integración de energías renovables y la consolidación de equipos para reducir costos y huellas de carbono. En 2024, Deutsche Telekom redujo el consumo de energía en un 25% mediante la implementación de modos de suspensión inteligentes para estaciones base durante períodos de bajo tráfico, alineando así el cumplimiento normativo con la eficiencia de costos. Además, los informes de carbono y las certificaciones de sostenibilidad influyen ahora en las decisiones de licencias y asignación de espectro.

Subsidios de Acceso Inalámbrico Fijo Rural

Las iniciativas gubernamentales están impulsando el despliegue de banda ancha rural a través de tecnologías de acceso inalámbrico fijo (FWA), que aprovechan la infraestructura móvil existente. En los EE. UU., el Fondo de Oportunidad Digital Rural asignó 20.400 millones de USD para la conectividad rural, con un enfoque significativo en soluciones FWA basadas en 5G que ofrecen velocidades similares a las de la fibra. Este modelo de subsidio permite a los operadores móviles expandirse hacia mercados anteriormente inviables mientras generan ingresos de comunidades desatendidas. En 2024, T-Mobile extendió sus servicios FWA rurales a 2,1 millones de ubicaciones, respaldado por subsidios federales que redujeron los costos de despliegue en un 60% en comparación con las instalaciones de fibra. Estos programas, que requieren compromisos plurianuales y garantías de rendimiento, aseguran ingresos estables para los operadores al tiempo que abordan la brecha digital.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Adquisición y Renovación de Espectro | -1.4% | Global; más agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Backhaul de Fibra en Mercados Emergentes | -0.9% | APAC emergente, África, América Latina | Mediano plazo (2-4 años) |

| Restricciones Geopolíticas de Control de Exportaciones sobre Equipos 5G | -0.7% | Europa y APAC | Largo plazo (≥ 4 años) |

| Creciente Carga de Cumplimiento en Ciberseguridad (Confianza Cero, NIS2) | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Adquisición y Renovación de Espectro

Los precios de las subastas de espectro se han disparado a medida que los operadores compiten por las frecuencias de banda media críticas para el despliegue del 5G, con algunos mercados que registran aumentos de costos de más del 400% en comparación con ciclos anteriores. La subasta de espectro 5G de Alemania en 2024 generó 8.200 millones de EUR, aproximadamente el 15% de los presupuestos anuales de gasto de capital de los operadores participantes. Estos elevados costos suponen un desafío para los operadores regionales más pequeños, impulsando la consolidación del mercado y reduciendo la competencia. De 2021 a 2024, Verizon invirtió 53.000 millones de USD en espectro, lo que representa el 23% de sus ingresos totales, lo que pone de relieve la presión financiera sobre la flexibilidad operativa. Además, las renovaciones de espectro a menudo incluyen obligaciones de rendimiento y mandatos de cobertura, lo que genera cargas financieras continuas que se extienden más allá de los costos de adquisición iniciales.

Cuellos de Botella en el Backhaul de Fibra en Mercados Emergentes

Los mercados emergentes enfrentan desafíos significativos en el despliegue de infraestructura de fibra óptica de alta capacidad debido a barreras geográficas, obstáculos regulatorios y capital limitado, lo que genera brechas de conectividad entre las estaciones base móviles y las redes centrales. En la India rural, solo el 35% de los sitios de torres móviles están conectados por fibra, lo que genera una dependencia del backhaul de microondas y satélite, que limita el rendimiento del 5G. La conectividad de backhaul insuficiente limita la calidad y la capacidad de la banda ancha móvil, con costos de instalación de fibra que superan los 50.000 USD por kilómetro en zonas remotas o montañosas. Además, los procesos ineficientes de derecho de paso en muchos mercados emergentes retrasan el despliegue de fibra y aumentan la incertidumbre para los operadores móviles.

Análisis de Segmentos

Por Tecnología: El 5G Impulsa la Transformación de la Red

El 5G representó el 37,64% de la participación del mercado de banda ancha móvil en 2024, muy por delante de las actualizaciones de LTE-Advanced Pro y las opciones de descarga de Wi-Fi. El segmento registra una sólida CAGR del 15,38% hasta 2030, lo que indica el giro de los operadores hacia la monetización de servicios de latencia ultrabaja. Este impulso refuerza el mercado de banda ancha móvil, ya que las radios modulares permiten actualizaciones de intercambio en lugar de ciclos completos de sustitución. El 4G mantiene su relevancia a través de la agregación de portadoras LTE-Advanced, que extiende la vida útil de la inversión y respalda la resiliencia del roaming en la industria de banda ancha móvil. Proveedores como Qualcomm ahora comercializan chipsets con módems integrados de sub-6 GHz y mmWave, que reducen los costos de los dispositivos e impulsan la adopción por parte de los consumidores.

El ritmo de migración sigue siendo desigual. Los operadores de América del Norte y Europa aceleran los núcleos autónomos, mientras que los operadores de APAC sensibles al precio invierten en superposiciones no autónomas para preservar las compras de espectro anteriores. Los proveedores de equipos de red ofrecen radios definidas por software que admiten desde 3G hasta 5G en un solo bastidor, facilitando la extensión rural en África y América Latina. Los nodos de computación en el borde ubicados conjuntamente en los sitios de celdas fortalecen la economía de la entrega de contenido, lo que refuerza el ascenso del 5G dentro del mercado general de banda ancha móvil.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Planes de Datos Dominan los Ingresos

Los planes de datos móviles generaron el 74,55% de los ingresos de 2024 y crecen a una CAGR del 8,19%. Los niveles ilimitados y los patrones de consumo centrados en el vídeo sustentan un ingreso promedio por usuario más estable, lo que subraya cómo la conectividad central sigue siendo el eje del tamaño del mercado de banda ancha móvil. La Voz sobre LTE ahora circula por los canales de datos, reduciendo el desperdicio de espectro y reasignando capacidad para voz OTT y videojuegos. Los complementos de punto de acceso prosperan entre los trabajadores remotos que conectan portátiles y dispositivos IoT a enlaces celulares, reforzando los flujos de ingresos centrados en datos.

Los operadores agrupan asignaciones de transmisión en línea y bonificaciones de almacenamiento en la nube para mejorar la fidelización. Verizon reportó un gasto mensual promedio de 55,10 USD en 2024 tras migrar a los clientes a planes premium. Los umbrales de limitación de velocidad transparentes exigidos por las normas de neutralidad de la red restringen la priorización anticompetitiva, convirtiendo la calidad de la red en el factor diferenciador decisivo. A medida que las métricas de tráfico escalan, los operadores refinan los análisis de uso impulsados por IA para anticiparse a la congestión y orientar las ofertas de venta adicional, consolidando aún más el dominio de los ingresos de los planes de datos.

Por Usuario Final: La Aceleración Empresarial Supera el Crecimiento del Consumidor

Los consumidores aún representaron el 72,91% de los ingresos en 2024, pero las empresas avanzan a una CAGR del 10,06% hasta 2030, expandiendo así el mercado de banda ancha móvil. Las corporaciones adquieren segmentos dedicados, latencia determinista y paquetes de seguridad de confianza cero requeridos para la robótica de fábrica, la telemedicina y la logística autónoma. AT&T registró 8.400 millones de USD en ingresos por movilidad empresarial en 2024, un salto del 14% interanual.

Si bien la saturación de dispositivos móviles modera las nuevas incorporaciones de consumidores, los operadores realizan ventas cruzadas de vídeo por suscripción, ciberseguridad y videojuegos en la nube para aumentar el valor de vida del cliente. Los compradores empresariales, por el contrario, firman contratos de servicios gestionados plurianuales, estabilizando los flujos de caja y consolidando las asociaciones de redes privadas. En la región APAC emergente, los programas de digitalización de pequeñas empresas amplían los grupos empresariales direccionables, elevando los ingresos por acuerdos de nivel de servicio como proporción del mercado total de banda ancha móvil.

Por Aplicación: El Entretenimiento Lidera, el Comercio Electrónico Acelera

El entretenimiento y los medios capturaron el 39,94% de la facturación de 2024 y continúan dominando los patrones de carga pico, validando su influencia primordial en el dimensionamiento de la red en el mercado de banda ancha móvil. El creciente uso de videojuegos móviles en 4K y el comercio en vivo en redes sociales refuerzan el crecimiento sostenido del tráfico. Amazon reveló que el 72% de sus ventas de 2024 se originaron desde dispositivos móviles, destacando el liderazgo del comercio electrónico con una CAGR del 10,14%.

Las plataformas sociales fusionan mensajería, compras y transmisión de vídeos cortos, generando ráfagas de datos compuestas por sesión de usuario. Las aplicaciones de salud y educación experimentaron un impulso de la era pandémica que ahora está institucionalizado a través de la telesalud reembolsada por seguros y los mandatos de aprendizaje híbrido, ampliando el lienzo de casos de uso de la industria de banda ancha móvil. Los operadores responden con niveles jerárquicos de calidad de servicio para equilibrar las consultas de vídeo sensibles a la latencia frente a las descargas masivas de archivos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Espectro: Continúa el Dominio de la Banda Media

La banda media (1-6 GHz) representó el 56,67% del valor del tráfico de 2024 y se espera que crezca a una CAGR del 8,19%, confirmando su óptimo equilibrio entre capacidad y cobertura. El segmento ancla la mayoría de los proyectos 5G urbanos, impulsando la banda ancha para consumidores y los segmentos empresariales. La banda baja sub-1 GHz sigue siendo crítica para la propagación rural y la penetración en interiores, lo que permite a los operadores cumplir con sus obligaciones de servicio universal. La banda alta mmWave, aunque limitada en cobertura, sustenta las ofertas multigigabit de nivel de estadio y los puntos de acceso de campus empresariales, complementando el mercado más amplio de banda ancha móvil.

Los despejes de la banda C en los Estados Unidos permitirán a los operadores duplicar sus tenencias de banda media en 2024, desbloqueando canales contiguos de 100 MHz para el despliegue a nivel nacional. La armonización de la Unión Internacional de Telecomunicaciones reduce los costos de los dispositivos a través de economías de escala, y el software de compartición dinámica de espectro permite al 5G utilizar bloques 4G infrautilizados durante las ventanas de menor actividad, amplificando así la eficiencia espectral.

Análisis Geográfico

La región de Asia Pacífico mantuvo el 44,73% de los ingresos globales en 2024, representando la mayor participación regional del mercado de banda ancha móvil. China ha desplegado 3,2 millones de estaciones base 5G y ha superado los 700 millones de suscriptores 5G, manteniendo su liderazgo en volumen de tráfico. El ecosistema de pagos móviles UPI de India ha superado los 100.000 millones de transacciones anuales, mostrando la centralidad de los teléfonos inteligentes en el comercio diario. Los mandatos gubernamentales de subsidios de cobertura rural en India e Indonesia amplían las bases de clientes direccionables, mientras que ������ó�� y Corea del Sur canalizan los gastos en I+D hacia pilotos de 6G, subrayando el impulso innovador de APAC.

América del Norte ocupa el segundo lugar en valor, impulsada por un alto ingreso promedio por usuario y los primeros despliegues de 5G autónomo. Las subvenciones federales de banda ancha rural aceleran el acceso inalámbrico fijo a comunidades de baja densidad, expandiendo el tamaño del mercado de banda ancha móvil a nivel nacional. La adopción empresarial impulsa los acuerdos de redes privadas en manufactura y salud, mientras que la reconfiguración del espectro de microondas heredadas a backhaul de fibra mejora el rendimiento urbano.

El enfoque estratégico de Europa se centra en el cumplimiento de la sostenibilidad y la optimización del roaming transfronterizo bajo la agenda de la Década Digital. Los objetivos de eficiencia energética dan forma a los ciclos de actualización de RAN, y las subastas coordinadas facilitan la adquisición de bloques contiguos para servicios de baja latencia. Oriente Medio y África presentan un alto potencial de crecimiento, ya que el móvil sigue siendo el principal medio de acceso. Las reformas regulatorias en torno a la compartición de infraestructura y los acuerdos de venta y arrendamiento posterior de torres desbloquean capital para la expansión de la cobertura. América Latina presencia una creciente adjudicación de licencias 5G, aunque el retraso del backhaul de fibra restringe las velocidades realizadas, haciendo que el puente de microondas y satélite sea indispensable a corto plazo.

Panorama Competitivo

Los operadores establecidos ejercen escala en carteras de espectro, backhaul y bases de suscriptores, generando barreras de entrada naturales. Verizon, AT&T, China Mobile y Vodafone poseen extensas tenencias de banda media y persiguen alianzas de computación en el borde con hiperescaladores para co-crear aplicaciones de baja latencia. El despliegue temprano de 600 MHz de T-Mobile le ha otorgado ventajas de cobertura que ahora se están reutilizando para el servicio autónomo a nivel nacional.

La dirección estratégica se desplaza del descuento de precios hacia paquetes de servicios diferenciados, como almacenamiento en la nube, ciberseguridad y pases de contenido de realidad extendida, orientados a elevar el ingreso promedio por usuario. Los proyectos de automatización de RAN reducen el opex, liberando fondos para compras incrementales de espectro. El acceso inalámbrico fijo rural sigue siendo un nicho poco penetrado donde la expansión con poco capital puede generar ventajas de primer movimiento.

Los ecosistemas de proveedores son igualmente dinámicos. Ericsson y Nokia integran la orquestación de IA en las radios, mientras que la nueva generación de chipsets de Qualcomm admite 5G de triple banda para reducir el costo de materiales de los dispositivos móviles. Los operadores de satélite, como Starlink y OneWeb, se asocian con operadores móviles para el backhaul híbrido, presionando a los operadores terrestres establecidos para acelerar el despliegue de fibra rural. Los integradores de redes privadas ocupan nichos especializados para despliegues en campus, particularmente en corredores de manufactura y logística, añadiendo matices competitivos al mercado global de banda ancha móvil.

Líderes de la Industria de Banda Ancha Móvil

Verizon Communications Inc.

AT&T Inc.

Vodafone Group Plc

China Mobile Limited

T-Mobile US, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AT&T completó la activación del 5G autónomo a nivel nacional; Verizon se acerca al despliegue final y T-Mobile se prepara para retirar el espectro 4G para su reutilización.

- Junio de 2025: Vodafone finalizó su fusión con Three UK, creando el mayor operador móvil de Gran Bretaña valorado en más de 35.000 millones de USD, con el objetivo de lograr sinergias en el gasto de capital y acelerar la cobertura 5G.

Alcance del Informe Global del Mercado de Banda Ancha Móvil

El mercado de banda ancha móvil abarca la provisión de servicios de internet de alta velocidad a través de redes móviles, incluidas las tecnologías 4G, LTE y 5G. Cubre tanto las zonas urbanas como las rurales, con un enfoque en mejorar la conectividad y las velocidades de datos para una base creciente de usuarios móviles. El alcance del mercado incluye proveedores de servicios, desarrolladores de infraestructura, fabricantes de dispositivos y habilitadores tecnológicos, todos contribuyendo a la expansión del acceso a la banda ancha móvil a nivel global.

El Mercado de Banda Ancha Móvil está segmentado por tecnología (4G, 5G, LTE, Wi-Fi y otras tecnologías), tipo de servicio (datos móviles, voz sobre LTE (VoLTE), punto de acceso móvil), usuario final (consumidores individuales, empresas/corporaciones, gobierno y sector público), aplicación (entretenimiento y medios (transmisión en línea, videojuegos), comercio electrónico y venta minorista, redes sociales y comunicación, salud y educación, y otras aplicaciones) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| 4G |

| 5G (NSA y SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) |

| Planes de Datos Móviles |

| Voz sobre LTE (VoLTE) |

| Punto de Acceso Móvil / Anclaje de Red |

| Consumidores |

| Empresas/Corporaciones |

| Entretenimiento y Medios (Transmisión en Línea, Videojuegos) |

| Comercio Electrónico y Venta Minorista |

| Redes Sociales y Comunicación |

| Salud y Educación |

| Otras Aplicaciones |

| Sub-1 GHz (Bandas de Cobertura) |

| 1–6 GHz (Banda Media) |

| >6 GHz mmWave y Terahercios |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | 4G | |

| 5G (NSA y SA) | ||

| LTE-Advanced Pro | ||

| Wi-Fi | ||

| Otras Tecnologías (NB-IoT, LoRaWAN, etc.) | ||

| Por Tipo de Servicio | Planes de Datos Móviles | |

| Voz sobre LTE (VoLTE) | ||

| Punto de Acceso Móvil / Anclaje de Red | ||

| Por Usuario Final | Consumidores | |

| Empresas/Corporaciones | ||

| Por Aplicación | Entretenimiento y Medios (Transmisión en Línea, Videojuegos) | |

| Comercio Electrónico y Venta Minorista | ||

| Redes Sociales y Comunicación | ||

| Salud y Educación | ||

| Otras Aplicaciones | ||

| Por Banda de Espectro | Sub-1 GHz (Bandas de Cobertura) | |

| 1–6 GHz (Banda Media) | ||

| >6 GHz mmWave y Terahercios | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de banda ancha móvil?

Se valora en 0,95 billones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el sector se expanda a una CAGR del 6,58% hasta 2030.

¿Qué región tiene la mayor participación de ingresos?

Asia Pacífico lidera con el 44,73% en 2024 y continúa superando a otras regiones.

¿Por qué los operadores se centran en el espectro de banda media?

La banda media ofrece el mejor equilibrio entre cobertura y capacidad, con una participación de mercado del 56,67% en 2024.

¿Qué impulsa la demanda empresarial de banda ancha móvil?

La digitalización corporativa y la necesidad de conectividad segura y de baja latencia están elevando la CAGR del segmento empresarial al 10,06%.

¿Cómo afectan los altos costos de espectro a los operadores?

Los elevados precios de las subastas consumen los presupuestos de capital, lo que podría retrasar la expansión de la red en mercados sensibles a los costos.

Última actualización de la página el: