Tama├▒o y ▒╩▓╣░∙│┘Š▒│”Š▒▒Ķ▓╣│”Š▒├│▓į del Mercado de Plataformas de Desarrollo de Aplicaciones M├│viles

Visi├│n General del Mercado

| Per├Łodo de Estudio | 2020 - 2031 |

|---|---|

| Tama├▒o del Mercado (2026) | 278.58 Mil millones de d├│lares |

| Tama├▒o del Mercado (2031) | 545.76 Mil millones de d├│lares |

| Tasa de crecimiento (2026 - 2031) | 14.38% CAGR |

| Mercado de Crecimiento M├Īs R├Īpido | Asia Pac├Łfico |

| Mercado M├Īs Grande | Am├®rica del Norte |

| Concentraci├│n del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ┬® ║┌┴Ž▓╗┤“ņ╚. El uso requiere atribuci├│n seg├║n CC BY 4.0. | |

An├Īlisis del Mercado de Plataformas de Desarrollo de Aplicaciones M├│viles por ║┌┴Ž▓╗┤“ņ╚

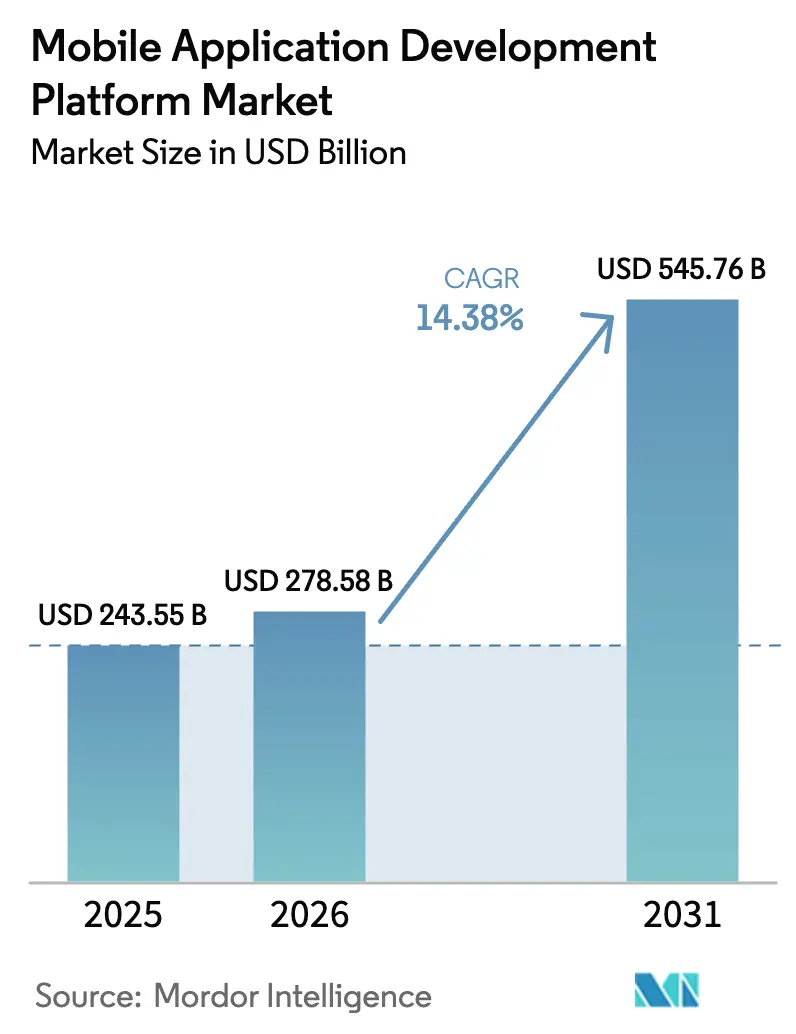

Se espera que el tama├▒o del mercado de plataformas de desarrollo de aplicaciones m├│viles crezca de USD 243,55 mil millones en 2025 a USD 278,58 mil millones en 2026, y se prev├® que alcance USD 545,76 mil millones en 2031 a una CAGR del 14,38% durante el per├Łodo 2026-2031. La amplia disponibilidad del 5G, el r├Īpido cambio hacia el desarrollo de bajo c├│digo y los microservicios nativos en la nube se combinan para acelerar la inversi├│n empresarial en entornos de desarrollo modernos. Los proveedores est├Īn integrando inteligencia artificial en los flujos de trabajo de dise├▒o, pruebas y seguridad, lo que permite tanto a los desarrolladores profesionales como a los desarrolladores ciudadanos acortar los ciclos de lanzamiento y mejorar la calidad del c├│digo. Las empresas priorizan las soluciones multiplataforma que mantienen bajos los gastos de mantenimiento, cumplen con estrictas regulaciones de privacidad y se integran perfectamente con an├Īlisis en tiempo real y cargas de trabajo de IoT. La intensidad competitiva aumenta a medida que los hiperescaladores, los propietarios de ecosistemas de dispositivos y los especialistas en bajo c├│digo compiten por agregar herramientas asistidas por inteligencia artificial y funcionalidades verticalizadas.

Conclusiones Clave del Informe

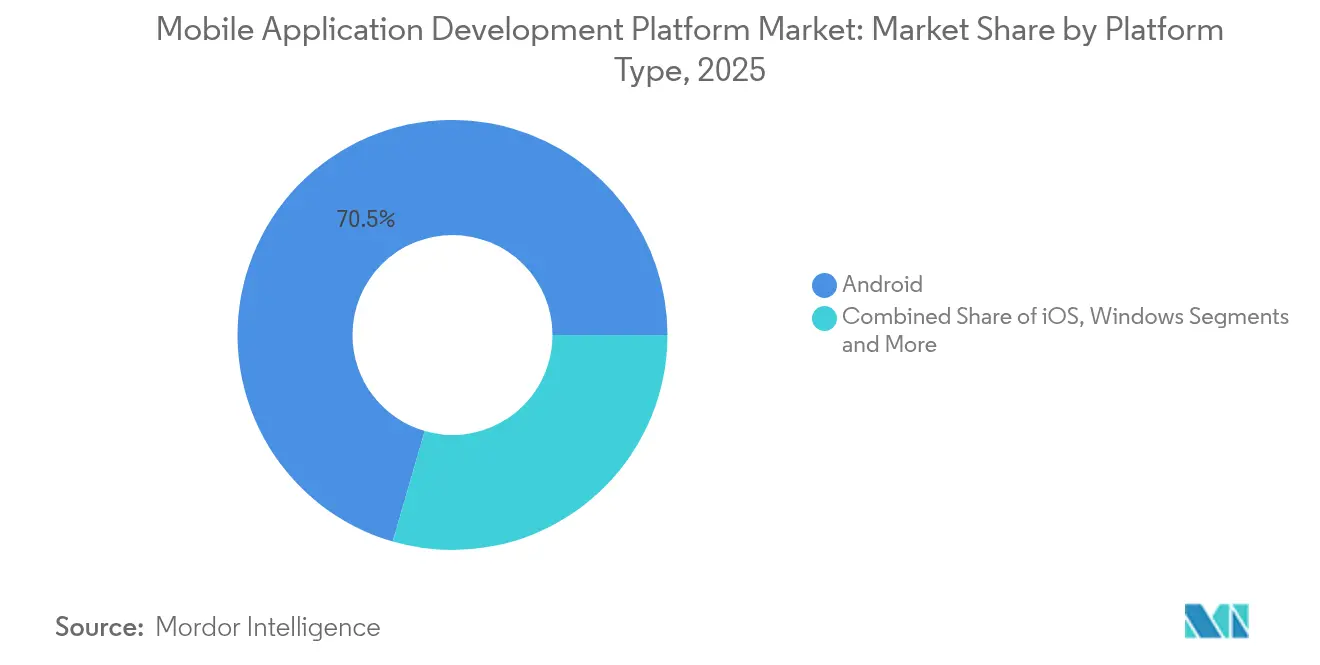

- Por tipo de plataforma, Android retuvo el 70,52% de la participaci├│n del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025, mientras que iOS proyecta la CAGR m├Īs r├Īpida del 14,55% hasta 2031.

- Por modelo de implementaci├│n, las implementaciones en la nube representaron el 72,36% del tama├▒o del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025 y registran una CAGR del 17,05% hasta 2031.

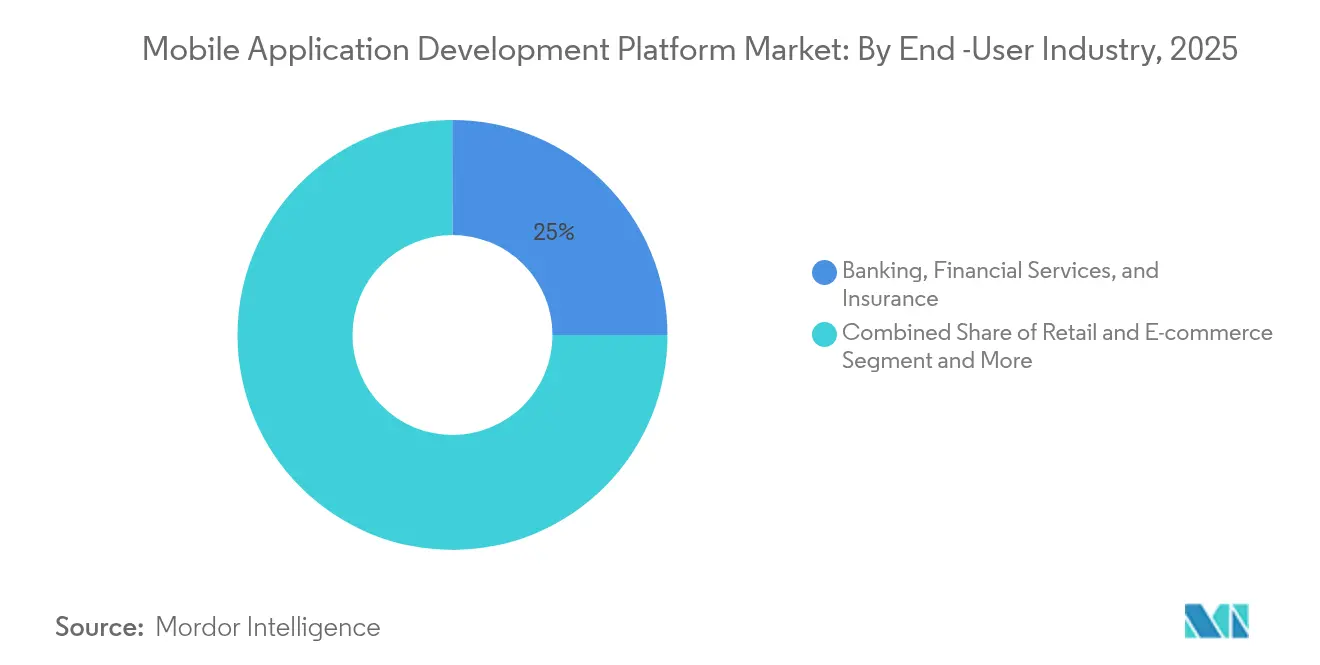

- Por industria del usuario final, BFSI lider├│ con una participaci├│n de ingresos del 25,02% en 2025; Medios y Entretenimiento avanza a una CAGR del 17,92% hasta 2031.

- Por tama├▒o de organizaci├│n, las grandes empresas representaron el 69,05% del tama├▒o del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025, mientras que las PYMES crecen a una CAGR del 18,33%.

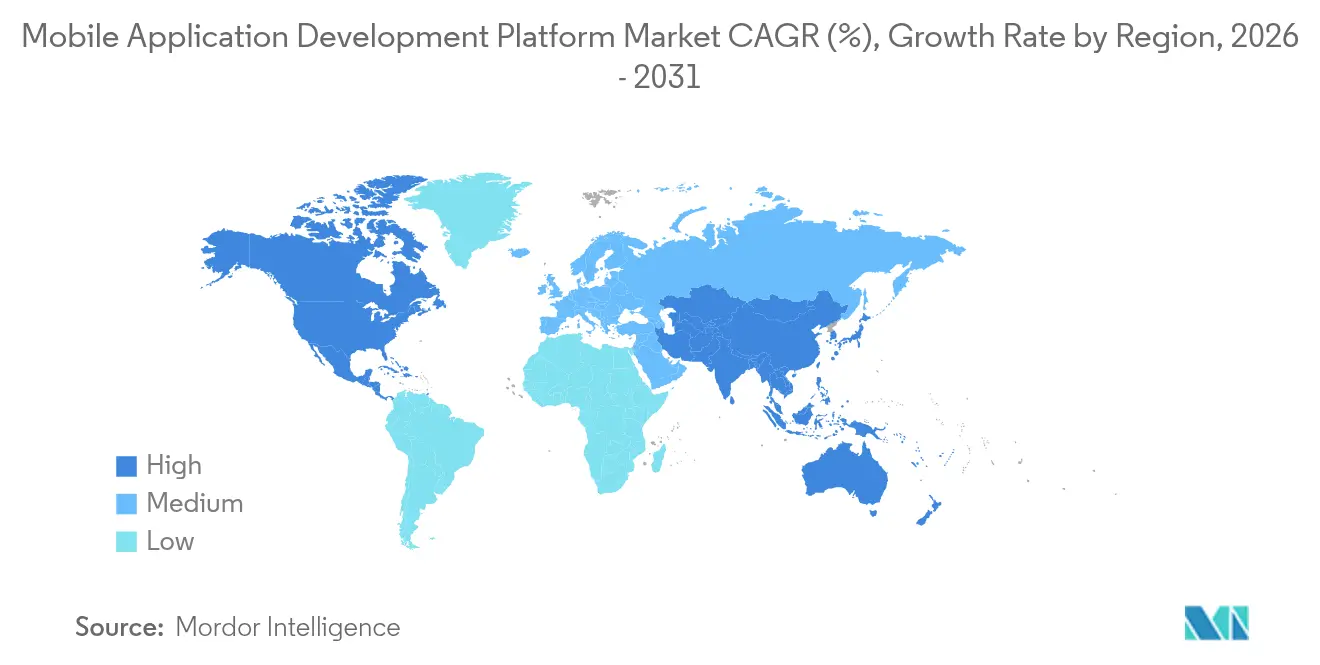

- Por geograf├Ła, Am├®rica del Norte mantuvo el 34,12% de la participaci├│n del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025; ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū se expande a una CAGR del 17,47% hasta 2031.

Nota: Las cifras de tama├▒o del mercado y previsi├│n de este informe se generan utilizando el marco de estimaci├│n propietario de ║┌┴Ž▓╗┤“ņ╚, actualizado con los ├║ltimos datos e informaci├│n disponibles a partir de 2026.

Tendencias e Informaci├│n del Mercado Global de Plataformas de Desarrollo de Aplicaciones M├│viles

An├Īlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pron├│stico de CAGR | Relevancia Geogr├Īfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda empresarial de plataformas de desarrollo de aplicaciones m├│viles de bajo c├│digo multiplataforma | +3.2% | Global con enfoque en Am├®rica del Norte y la UE | Mediano plazo (2-4 a├▒os) |

| Despliegues de 5G que permiten aplicaciones m├│viles m├Īs ricas | +2.8% | ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū como n├║cleo, con expansi├│n a Am├®rica del Norte y la UE | Corto plazo (Ōēż 2 a├▒os) |

| Herramientas de codificaci├│n asistidas por inteligencia artificial que aceleran los ciclos de lanzamiento | +2.1% | Global, adopci├│n temprana en Am├®rica del Norte | Corto plazo (Ōēż 2 a├▒os) |

| Microservicios nativos en la nube que impulsan las interfaces m├│viles | +1.9% | Global, liderado por empresas de Am├®rica del Norte y la UE | Mediano plazo (2-4 a├▒os) |

| Necesidad de an├Īlisis en tiempo real e integraci├│n de IoT | +1.5% | Global, m├Īs fuerte en centros de manufactura | Mediano plazo (2-4 a├▒os) |

| Mandatos de accesibilidad para servicios m├│viles del sector p├║blico | +0.8% | Am├®rica del Norte y la UE | Largo plazo (Ōēź 4 a├▒os) |

| Fuente: ║┌┴Ž▓╗┤“ņ╚ | |||

Creciente Demanda Empresarial de Plataformas de Desarrollo de Aplicaciones M├│viles de Bajo C├│digo Multiplataforma

Las empresas est├Īn reemplazando las cadenas de herramientas aisladas y con gran cantidad de c├│digo por entornos unificados de bajo c├│digo que reducen el tiempo de desarrollo hasta en un 30%, al tiempo que promueven la reutilizaci├│n del c├│digo en proyectos de Android e iOS. Los desarrolladores ciudadanos ahora colaboran directamente con equipos profesionales, reduciendo el trabajo pendiente y liberando el escaso talento de DevSecOps para tareas de alto valor. Los controles de gobernanza integrados en las plataformas modernas ayudan a las empresas a reducir la deuda t├®cnica, simplificar las actualizaciones de versiones y reducir el costo total de propiedad.

Despliegues de 5G que Permiten Aplicaciones M├│viles m├Īs Ricas

La cobertura 5G de sub-6 GHz y ondas milim├®tricas reduce la latencia a milisegundos de un solo d├Łgito, lo que permite soporte de campo con realidad aumentada en tiempo real, transmisi├│n en ultra alta definici├│n y pagos instant├Īneos. Las plataformas de desarrollo ahora incluyen kits de desarrollo de software con reconocimiento de red que permiten a las aplicaciones detectar las condiciones de ancho de banda y ajustar la entrega de carga ├║til de forma din├Īmica. Los primeros adoptantes en manufactura y salud est├Īn conectando el Internet de las Cosas M├®dicas y los sensores industriales a paneles de control m├│viles, generando nuevos puntos de referencia de rendimiento para el ecosistema.

Herramientas de Codificaci├│n Asistidas por Inteligencia Artificial que Aceleran los Ciclos de Lanzamiento

Los copilotos de inteligencia artificial integrados convierten autom├Īticamente los requisitos en lenguaje natural en c├│digo con plantillas, se├▒alan vulnerabilidades y generan pruebas unitarias, lo que ayuda a los equipos a reducir los sprints en casi una cuarta parte. Los an├Īlisis predictivos dentro del entorno de desarrollo integrado recomiendan patrones ├│ptimos de microservicios e identifican conflictos de integraci├│n antes de la implementaci├│n. Las empresas que implementan estas funcionalidades reportan puntuaciones de calidad de c├│digo m├Īs altas y verificaciones de cumplimiento m├Īs r├Īpidas en cargas de trabajo reguladas.

Microservicios Nativos en la Nube que Impulsan las Interfaces M├│viles

Las plataformas de contenedores y las mallas de servicios permiten a los desarrolladores descomponer los monolitos en servicios modulares que escalan de forma independiente. Las canalizaciones de integraci├│n continua automatizan los parches y las reversiones, manteniendo las interfaces m├│viles resilientes durante los picos de tr├Īfico. El dise├▒o orientado a API alinea los lanzamientos m├│viles con las actualizaciones del backend, garantizando la paridad de funcionalidades en los canales web y nativos, al tiempo que preserva la soberan├Ła de los datos a trav├®s de cl├║steres espec├Łficos por regi├│n.

An├Īlisis del Impacto de las Restricciones*

| Ėķ▒▓§│┘░∙Š▒│”│”Š▒├│▓į | (~) % de Impacto en el Pron├│stico de CAGR | Relevancia Geogr├Īfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento de seguridad de datos y privacidad | ŌłÆ1.8% | Global, m├Īs estricta en la UE y California | Corto plazo (Ōēż 2 a├▒os) |

| Fragmentaci├│n de plataformas que infla el costo de mantenimiento | ŌłÆ1.4% | Global, aguda en entornos empresariales | Mediano plazo (2-4 a├▒os) |

| Escasez global de talento en DevSecOps | ŌłÆ1.1% | Global, m├Īs grave en Am├®rica del Norte y la UE | Largo plazo (Ōēź 4 a├▒os) |

| Escrutinio de emisiones de carbono dirigido a aplicaciones de gran peso | ŌłÆ0.6% | UE y Am├®rica del Norte | Largo plazo (Ōēź 4 a├▒os) |

| Fuente: ║┌┴Ž▓╗┤“ņ╚ | |||

Carga de Cumplimiento de Seguridad de Datos y Privacidad

El RGPD, la CCPA y una serie de normativas regionales exigen consentimiento detallado, mapeo de flujos de datos y herramientas de respuesta a brechas. Las multas por incumplimiento alcanzaron EUR 1.600 millones en todas las industrias en 2024, lo que lleva a las organizaciones a exigir plataformas con gesti├│n integrada de claves de cifrado, registros de auditor├Ła automatizados y plantillas de privacidad desde el dise├▒o. Los equipos m├Īs peque├▒os que carecen de responsables de cumplimiento dedicados est├Īn optando por soluciones llave en mano que gestionan la residencia de datos espec├Łfica por pa├Łs y las verificaciones de edad.

Fragmentaci├│n de Plataformas que Infla el Costo de Mantenimiento

Las pantallas plegables, los dispositivos port├Ītiles, los sistemas de infoentretenimiento para veh├Łculos y los sistemas operativos de televisores inteligentes a├▒aden ciclos de control de calidad sustanciales, ya que cada factor de forma requiere optimizaci├│n individual. El gasto en mantenimiento promedia actualmente el 18% del desembolso de desarrollo del primer a├▒o para las grandes empresas. Para contener los costos, las organizaciones estandarizan en motores multiplataforma y kits de interfaz de usuario compartidos, aunque a├║n deben reservar presupuesto para nuevas granjas de pruebas de dispositivos y parches de compatibilidad con versiones anteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

An├Īlisis de Segmentos

Por Tipo de Plataforma: El Dominio de Android Enfrenta el Avance Empresarial de iOS

Android mantuvo el 70,52% de la participaci├│n del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025. El amplio ecosistema de hardware y la capacidad de personalizaci├│n impulsan una alta adopci├│n en log├Łstica minorista, automatizaci├│n de servicios de campo y aplicaciones de consumo en mercados emergentes. iOS lidera el crecimiento con una CAGR del 14,55%, ya que las iniciativas de software empresarial de Apple y el hardware de enclave seguro compiten por las cargas de trabajo de back-office y sectores regulados. Los marcos multiplataforma como Flutter y React Native ayudan a las empresas a equilibrar el rendimiento con los l├Łmites presupuestarios, extendiendo bases de c├│digo ├║nicas tanto a las tiendas de Android como de iOS. Esta convergencia reduce la duplicaci├│n de personal, acorta los plazos de control de calidad y mitiga el riesgo de fragmentaci├│n.

La demanda de aplicaciones web progresivas tambi├®n contin├║a en aumento. Estas experiencias de instalaci├│n ligera ofrecen un rendimiento casi nativo al tiempo que reducen la fricci├│n en la adquisici├│n de usuarios. Las empresas en transmisi├│n de medios y comercio r├Īpido ajustan las aplicaciones web progresivas para llegar a clientes que prefieren la interacci├│n basada en el navegador, especialmente en geograf├Łas con ancho de banda limitado. A medida que los fabricantes de dispositivos experimentan con pantallas plegables y port├Ītiles, las hojas de ruta de los proveedores enfatizan los motores de dise├▒o adaptativo y las pautas de dise├▒o responsivo para mantener una experiencia de usuario consistente en todas las clases de pantalla.

Por Modelo de Implementaci├│n: La Arquitectura Nativa en la Nube se Acelera

Las opciones en la nube capturaron el 72,36% del tama├▒o del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025 y registran una CAGR del 17,05%. Las empresas favorecen el modelo de pago por escala, las zonas de disponibilidad global y las canalizaciones integradas de DevSecOps que ofrecen los principales hiperescaladores. Los proveedores de bajo c├│digo ahora incluyen backends sin servidor, Kubernetes gestionado y m├│dulos de pol├Łtica como c├│digo, lo que permite a los equipos aumentar los recursos autom├Īticamente cuando los nuevos lanzamientos generan picos de demanda. Las instancias locales siguen siendo comunes en defensa, seguridad p├║blica y partes del sector financiero, aunque los patrones de implementaci├│n h├Łbrida est├Īn ganando terreno donde las leyes de residencia de datos exigen almacenamiento dom├®stico.

La computaci├│n en el borde complementa los picos en la nube al acercar la inferencia y el an├Īlisis a los dispositivos. Los minoristas implementan cl├║steres de borde ligeros en las tiendas para ejecutar modelos de visi├│n de inventario mientras sincronizan los agregados con la plataforma central durante la noche. Las cadenas de herramientas de contenedores conectan el borde y la nube, ofreciendo un flujo de trabajo consistente de construcci├│n, ejecuci├│n y observaci├│n. Este enfoque mejora el tiempo de respuesta, reduce el costo de ancho de banda y mejora el tiempo de actividad cuando la conectividad es intermitente.

Por Industria del Usuario Final: El Liderazgo de BFSI es Desafiado por el Crecimiento de Medios

Banca, Servicios Financieros y Seguros represent├│ el 25,02% del tama├▒o del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025. Las aplicaciones de banca m├│vil, las billeteras electr├│nicas y los bots de asesoramiento impulsados por inteligencia artificial requieren codificaci├│n segura y registros de auditor├Ła estrictos, lo que lleva a las instituciones a elegir plataformas certificadas para PCI-DSS y SOC 2 Tipo II. Medios y Entretenimiento, con una CAGR del 17,92%, se beneficia de los servicios de transmisi├│n que incluyen encuestas interactivas, chat en tiempo real y motores de recomendaci├│n personalizados. Este sector a menudo implementa micro-interfaces para segmentar funcionalidades para pruebas A/B y actualizaciones din├Īmicas.

La adopci├│n en el sector salud aumenta de manera constante a medida que las consultas de telesalud superan las consultas presenciales de atenci├│n primaria en varios mercados. Los kits de herramientas de desarrollo alineados con HIPAA y las API compatibles con FHIR ayudan a los proveedores a lanzar verificadores de s├Łntomas y aplicaciones de monitoreo remoto sin una codificaci├│n personalizada prolongada. El comercio minorista destaca por los programas omnicanal que integran billeteras de fidelizaci├│n y escaneo en tienda, mientras que el sector p├║blico canaliza subvenciones de digitalizaci├│n hacia aplicaciones de servicios ciudadanos que deben cumplir con los umbrales de accesibilidad WCAG.

Por Tama├▒o de Organizaci├│n: La Aceleraci├│n de las PYMES Desaf├Ła el Dominio Empresarial

Las empresas con m├Īs de 1.000 empleados representaron el 69,05% de la participaci├│n del mercado de plataformas de desarrollo de aplicaciones m├│viles en 2025. Mantienen carteras de m├║ltiples productos que requieren una gobernanza rigurosa, internacionalizaci├│n y gesti├│n compleja de usuarios. Sin embargo, las PYMES crecen m├Īs r├Īpido con una CAGR del 18,33%. Los niveles de precios por suscripci├│n, las interfaces de arrastrar y soltar y los complementos de la comunidad reducen la barrera de entrada. Muchas PYMES lanzan productos m├Łnimos viables en semanas, recopilan comentarios e iteran r├Īpidamente sin contratar ingenieros de software a tiempo completo.

Los programas de desarrolladores ciudadanos florecen en empresas m├Īs peque├▒as donde los propietarios de negocios y los expertos en el dominio crean aplicaciones espec├Łficas para tareas de recuento de inventario, marketing local o retroalimentaci├│n de clientes. Los proveedores de plataformas responden con modelado visual de datos, implementaci├│n con un solo clic y recursos de aprendizaje contextuales. A medida que las PYMES escalan, actualizan a ediciones empresariales con control de acceso basado en roles avanzado y puertas de enlace de API, preservando las inversiones anteriores mientras agregan capas de cumplimiento y monitoreo fundamentales para cargas de trabajo m├Īs grandes.

An├Īlisis Geogr├Īfico

Am├®rica del Norte mantiene el liderazgo en ingresos con una participaci├│n del 34,12%. La regi├│n se beneficia de una penetraci├│n del 71% de suscriptores de 5G, lo que respalda el an├Īlisis en tiempo real para dispositivos port├Ītiles de salud y drones de inspecci├│n industrial. Las normas de adquisici├│n gubernamental exigen el cumplimiento de WCAG 2.1 Nivel AA para todos los nuevos servicios p├║blicos m├│viles antes de 2027, lo que impulsa a las agencias hacia soluciones con pruebas autom├Īticas de contraste y simulaciones de lectores de pantalla. La escasez de talento en seguridad m├│vil y disciplinas de integraci├│n est├Ī intensificando la presi├│n salarial, lo que lleva a las empresas a invertir en revisi├│n de c├│digo asistida por inteligencia artificial.

┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū es el de mayor crecimiento con una CAGR del 17,47%. China e India dominan el volumen absoluto, mientras que el Sudeste Asi├Ītico registra algunas de las tasas de crecimiento del comercio m├│vil m├Īs altas del mundo. Los programas de identificaci├│n digital gubernamental impulsan marcos de inicio de sesi├│n seguro dentro de las plataformas de desarrollo. Los operadores de telecomunicaciones extienden la cobertura 5G SA a ciudades de segundo nivel, reduciendo los cuellos de botella de red para aplicaciones con gran cantidad de datos. Las corporaciones japonesas y coreanas son pioneras en pruebas de concepto de 6G que demandan pilas de borde de latencia ultrabaja, estableciendo requisitos futuros para los proveedores de plataformas.

Europa avanza de manera constante respaldada por la aplicaci├│n del RGPD y la normativa de privacidad electr├│nica. Las sanciones econ├│micas por aplicaciones no conformes fomentan la adopci├│n de plataformas con esc├Īneres automatizados de datos personales y flujos de trabajo de notificaci├│n de brechas. Alemania, Francia y los Pa├Łses Bajos invierten en capacidad de nube soberana, dando a las empresas la opci├│n de confinar las cargas ├║tiles sensibles dentro de las fronteras de la UE. Las configuraciones de nube h├Łbrida gozan de un renovado inter├®s a medida que las entidades del sector p├║blico concilian los mandatos de digitalizaci├│n con los m├│dulos de seguridad de hardware criptogr├Īficos locales.

Panorama Competitivo

El mercado de plataformas de desarrollo de aplicaciones m├│viles presenta una combinaci├│n de hiperescaladores, guardianes de ecosistemas y especialistas en bajo c├│digo. Google, Apple y Microsoft integran kits de desarrollo de software, canalizaciones de integraci├│n y entrega continua y distribuci├│n en tiendas de aplicaciones en sus carteras de nube m├Īs amplias, aprovechando la infraestructura global y los enlaces nativos del sistema operativo. OutSystems, Mendix y Appian se concentran en suites empresariales de bajo c├│digo que integran automatizaci├│n de procesos, paneles de gobernanza y casos de prueba generados por inteligencia artificial. Salesforce profundiza su ventaja en gesti├│n de datos a trav├®s de la adquisici├│n de Informatica por USD 8.000 millones, posicionando la oferta combinada como una ├║nica fuente de verdad para la orquestaci├│n de datos m├│viles[2]Salesforce, "Salesforce Completes Acquisition of Informatica," salesforce.com.

IBM ampl├Ła su presencia en consultor├Ła mediante la adquisici├│n de Applications Software Technology para acelerar los despliegues de Oracle Cloud y bajo c├│digo en el sector p├║blico[3]IBM Newsroom, "IBM to Acquire AST to Enhance Oracle Cloud Consulting," ibm.com. La retirada de Visual Studio App Center por parte de Microsoft ha abierto espacio para proveedores que gestionan la firma de c├│digo, el almacenamiento de artefactos y el lanzamiento gradual tanto en mercados p├║blicos como en cat├Īlogos empresariales privados. La continua expansi├│n de las API empresariales y las certificaciones de seguridad de Apple apunta a sectores regulados donde la integridad del dispositivo y los enclaves seguros biom├®tricos son fundamentales. El marco Flutter de Google eleva su atractivo multiplataforma al integrar widgets de dise├▒o Material 3 y funcionalidades de completado de c├│digo con inteligencia artificial impulsadas por modelos Gemini.

Los proveedores especializados se diferencian a trav├®s de la profundidad vertical. Algunos se centran en plantillas de portales de pacientes listas para HIPAA, mientras que otros preempaquetan flujos de autenticaci├│n PSD2 para empresas de tecnolog├Ła financiera europeas. Un grupo creciente aprovecha la inteligencia artificial para convertir autom├Īticamente bases de c├│digo heredadas en Java o .NET en m├│dulos modernos de Kotlin y Swift, aliviando el dolor de migraci├│n para las empresas con aplicaciones obsoletas. Los productos que modularizan los servicios principales a trav├®s de bloques de micro-interfaces reconocibles ganan tracci├│n porque permiten a los equipos evolucionar las funcionalidades sin interrumpir toda la base de c├│digo.

L├Łderes de la Industria de Plataformas de Desarrollo de Aplicaciones M├│viles

Google LLC

Apple Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce cerr├│ su adquisici├│n de Informatica por USD 8.000 millones, a├▒adiendo gesti├│n de datos maestros e integraci├│n de datos de baja latencia que mejoran la consistencia de las aplicaciones m├│viles en entornos multinube.

- Marzo de 2025: Microsoft retir├│ Visual Studio App Center, orientando a los clientes hacia ecosistemas de socios para la gesti├│n de artefactos de aplicaciones y flujos de trabajo de lanzamiento.

- Enero de 2025: IBM adquiri├│ Applications Software Technology para fortalecer la prestaci├│n de servicios de Oracle Cloud y ampliar las capacidades de desarrollo m├│vil para clientes gubernamentales.

- Marzo de 2024: Microsoft lanz├│ una tienda de juegos m├│viles basada en navegador alineada con las disposiciones de la Ley de Mercados Digitales de la UE, evitando las tarifas de las tiendas de aplicaciones establecidas.

Marco de la metodolog├Ła de investigaci├│n y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de plataformas de desarrollo de aplicaciones m├│viles como todos los servicios de software con licencia y en la nube que permiten a los desarrolladores profesionales o ciudadanos dise├▒ar, construir, probar, implementar y gestionar aplicaciones m├│viles nativas, h├Łbridas, web progresivas y de experiencia m├║ltiple en tel├®fonos inteligentes, tabletas y puntos finales de borde emergentes.

Exclusi├│n del alcance: Los ingresos de aplicaciones de consumo terminadas, redes publicitarias y hardware de dispositivos quedan fuera del modelo.

Descripci├│n General de la Segmentaci├│n

- Por Tipo de Plataforma

- Android

- iOS

- Windows

- Marcos Multiplataforma (Flutter, React-Native, etc.)

- Por Modelo de Implementaci├│n

- Nube

- Local

- Por Industria del Usuario Final

- BFSI

- Comercio Minorista y Comercio Electr├│nico

- Salud

- TI y Telecomunicaciones

- Medios y Entretenimiento

- ĘĪ╗Õ│▄│”▓╣│”Š▒├│▓į

- Gobierno

- Otros

- Por Tama├▒o de Organizaci├│n

- Grandes Empresas

- Peque├▒as y Medianas Empresas (PYMES)

- Por Geograf├Ła

- Am├®rica del Norte

- Estados Unidos

- ░õ▓╣▓į▓╣╗Õ├Ī

- ▓č├®│µŠ▒│”┤Ū

- Am├®rica del Sur

- Brasil

- Argentina

- Resto de Am├®rica del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- ĘĪ▓§▒Ķ▓╣├▒▓╣

- Pa├Łses N├│rdicos

- Resto de Europa

- Oriente Medio y ├ü┤┌░∙Š▒│”▓╣

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- ░š│▄░∙▒ń│▄├Ł▓╣

- Resto de Oriente Medio

- ├ü┤┌░∙Š▒│”▓╣

- │¦│▄╗Õ├Ī┤┌░∙Š▒│”▓╣

- Egipto

- Nigeria

- Resto de ├ü┤┌░∙Š▒│”▓╣

- Oriente Medio

- ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū

- China

- India

- ┤│▓╣▒Ķ├│▓į

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū

- Am├®rica del Norte

Metodolog├Ła de Investigaci├│n Detallada y Validaci├│n de Datos

Investigaci├│n Primaria

Los analistas de ║┌┴Ž▓╗┤“ņ╚ entrevistaron a gerentes de producto de proveedores de plataformas de desarrollo de aplicaciones m├│viles, l├Łderes de socios de hiperescaladores en la nube, directores de informaci├│n en BFSI y comercio minorista, y l├Łderes de comunidades de grupos de usuarios de Flutter y React Native en Am├®rica del Norte, Europa y ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū. Las conversaciones aclararon los valores t├Łpicos de los contratos, los hitos de adopci├│n y los ajustes de precios regionales utilizados para ajustar los supuestos de la investigaci├│n documental.

Investigaci├│n Documental

Comenzamos mapeando conjuntos de datos disponibles p├║blicamente de organismos como GSMA Intelligence, indicadores de telecomunicaciones de la OCDE, la Oficina de Estad├Łsticas Laborales de los Estados Unidos (recuento de desarrolladores) y grupos comerciales regionales como Digital Europe. Los informes anuales y los formularios 10-K de los principales proveedores de plataformas a├▒adieron pistas sobre precios y combinaci├│n de clientes, que se enriquecieron con las tendencias de patentes de Questel sobre cadenas de herramientas de bajo c├│digo. Las fuentes de suscripci├│n de Dow Jones Factiva y D&B Hoovers nos ayudaron a seguir las rondas de financiaci├│n y los lanzamientos de plataformas. Esta lista es ilustrativa; se revisaron muchas fuentes abiertas y de pago adicionales para verificar los n├║meros y las definiciones.

Dimensionamiento del Mercado y Pron├│stico

Una construcci├│n de arriba hacia abajo comienza con los fondos globales de gasto en desarrolladores y los presupuestos de software empresarial, ajustados por la penetraci├│n m├│vil y la adopci├│n de TI en la sombra. Algunos c├Īlculos ascendentes seleccionados, con el precio de venta promedio muestreado multiplicado por los puestos activos de la plataforma y las verificaciones de canales, ayudan a conciliar los totales. Las variables clave incluyen el crecimiento de la base instalada de tel├®fonos inteligentes, las ratios de migraci├│n a la nube, la penetraci├│n de puestos de bajo c├│digo, el precio promedio de suscripci├│n a la plataforma, la expansi├│n de la cobertura 5G y los diferenciales salariales regionales. La regresi├│n multivariante vincula estos impulsores con los ingresos hist├│ricos; el an├Īlisis de escenarios captura las fluctuaciones de divisas y los impactos de las pol├Łticas. Las brechas en los datos granulares por pa├Łs se cubren con proxies ponderados derivados de referencias de SaaS adyacentes antes del equilibrio final.

Ciclo de Validaci├│n de Datos y Actualizaci├│n

Los resultados pasan por una revisi├│n de tres capas: an├Īlisis automatizados de anomal├Łas, verificaciones de varianza por analistas senior frente a marcadores externos y una ronda final de aprobaci├│n. Actualizamos los modelos cada doce meses y los reabrimos a mitad de ciclo cuando las operaciones de privatizaci├│n, las megaadquisiciones o los cambios regulatorios alteran materialmente las perspectivas.

Por Qu├® la L├Łnea de Base de Plataformas de Desarrollo de Aplicaciones M├│viles de Mordor Inspira Confianza

Las cifras publicadas a menudo divergen porque las empresas seleccionan diferentes categor├Łas de ingresos, cadencias de actualizaci├│n y bases de divisas.

Nuestra delimitaci├│n disciplinada y el modelado de doble v├Ła garantizan que la l├Łnea de base siga siendo transparente y reproducible para los responsables de la toma de decisiones.

Comparaci├│n de Referencia

| Tama├▒o del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 243,55 mil millones (2025) | ||

| USD 22.400 millones (2024) | Consultora Global A | Contabiliza solo las tarifas de licencia; omite los servicios en la nube y el soporte profesional |

| USD 14.800 millones (2024) | Revista Especializada B | Se centra en el subsegmento de bajo c├│digo; se basa en reservas de proveedores con validaci├│n limitada |

| USD 7.150 millones (2019) | Asociaci├│n de la Industria C | L├Łnea de base desactualizada, supuestos previos al cambio a la nube, alcance limitado de PYMES |

La comparaci├│n muestra que las definiciones m├Īs estrechas, las l├Łneas de base m├Īs antiguas o las estimaciones de una sola fuente conducen a cifras notablemente m├Īs bajas.

Al capturar las suscripciones en la nube, los complementos de bajo c├│digo y los servicios, mientras se triangulan rigurosamente los insumos, Mordor ofrece una l├Łnea de base equilibrada y preparada para el futuro en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

┬┐Cu├Īl es el tama├▒o actual del mercado de plataformas de desarrollo de aplicaciones m├│viles?

El mercado de plataformas de desarrollo de aplicaciones m├│viles se sit├║a en USD 278,58 mil millones en 2026.

┬┐A qu├® velocidad se espera que crezca el mercado de plataformas de desarrollo de aplicaciones m├│viles?

Se prev├® que el mercado se expanda a una CAGR del 14,38% durante el per├Łodo 2026-2031, alcanzando USD 545,76 mil millones en 2031.

┬┐Qu├® modelo de implementaci├│n se expande m├Īs r├Īpidamente?

La implementaci├│n en la nube, que ya mantiene una participaci├│n del 72,36%, crece a una CAGR del 17,05% debido a sus beneficios escalables y con infraestructura ligera.

┬┐Qu├® regi├│n muestra el mayor impulso de crecimiento?

Se proyecta que ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū crezca a una CAGR del 17,47% hasta 2031, impulsado por el comportamiento del consumidor orientado al m├│vil y la digitalizaci├│n gubernamental.

┬┐Qu├® impacto tiene el 5G en este mercado?

El 5G reduce la latencia y respalda casos de uso intensivos en datos, aumentando la demanda de plataformas de desarrollo que optimizan el rendimiento de las aplicaciones para redes de pr├│xima generaci├│n.

├Ültima actualizaci├│n de la p├Īgina el: